Оплатить кредит сетелем: Погашение кредитов

Содержание

Сетелем Банк — Bankard.ru

1.9к Просмотры

в Сетелем Банк

Как узнать номер договора в Сетелем банке

Зачастую у пользователей банков появляется необходимость срочно узнать номер договора. Никто не носит эти данные постоянно при себе, а ситуации бывают разные. Как узнать номер договора Сетелем банк не имея нужного документа под рукой. Через мобильное приложение Большой процент клиентов банка при заключении соглашений на кредитное или дебетовое обслуживание сразу же заводят учётные записи в […] Подробнее

270 Просмотры

в Сетелем Банк

Узнать остаток по кредиту в личном кабинете Сетелем банка

Заключая договор о предоставлении кредита в Сетелем банке, клиент получает возможность управления своими финансами посредством интернета, или точнее, интернет-приложения, созданного для этого банком.

Любая просрочка при оплате очередного платежа может обернуться для заёмщика большими неприятностями, начиная от штрафных санкций, до выдвижения требований полного досрочного погашения. Чтобы избежать подобных осложнений клиентам банка предоставляется возможность следить за […] Подробнее

Любая просрочка при оплате очередного платежа может обернуться для заёмщика большими неприятностями, начиная от штрафных санкций, до выдвижения требований полного досрочного погашения. Чтобы избежать подобных осложнений клиентам банка предоставляется возможность следить за […] Подробнее782 Просмотры

в Сетелем Банк

Как досрочно погасить кредит в Сетелем банке

Сетелем банк является одним из ведущих банков по выдаче кредитов в пунктах обслуживания. В основном это крупные торговые центры и автосалоны. Кроме того, являясь дочерним предприятием всем известного Сбербанка, внушает некое доверие потенциальным заёмщикам. Являясь клиентом этого финансового учреждения необходимо чётко понимать, что в любом деле есть свои нюансы и договор займа, конечно, никто не […] Подробнее

2.3к Просмотры

в Сетелем Банк

Как связаться с оператором Сетелем банка

Любой банк, работающий напрямую с физическими или юридическими лицами имеет горячую линию или службу поддержки. Эта услуга работает круглосуточно, без выходных. Благодаря данному сервису клиент может получить информацию по личным счетам, средствам, а также по имеющимся продуктам банка. Такая линия есть и в Сетелем банке. Позвонив по телефону горячей лини, в режиме автоответчика можно узнать […] Подробнее

154 Просмотры

в Сетелем Банк

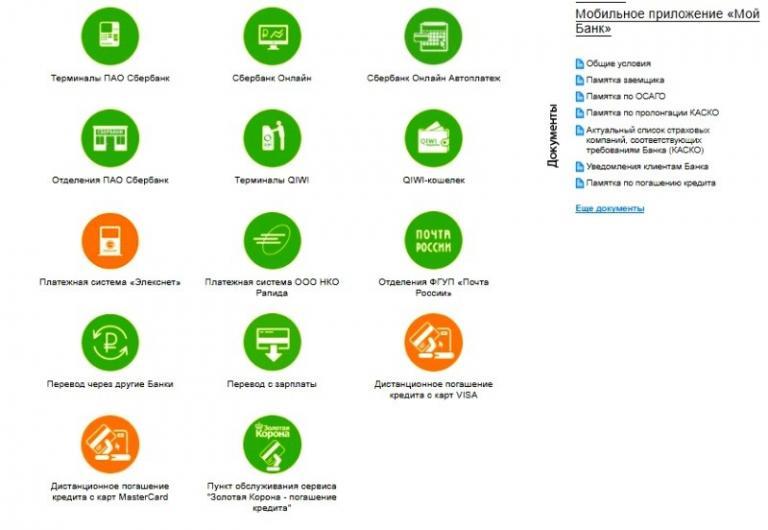

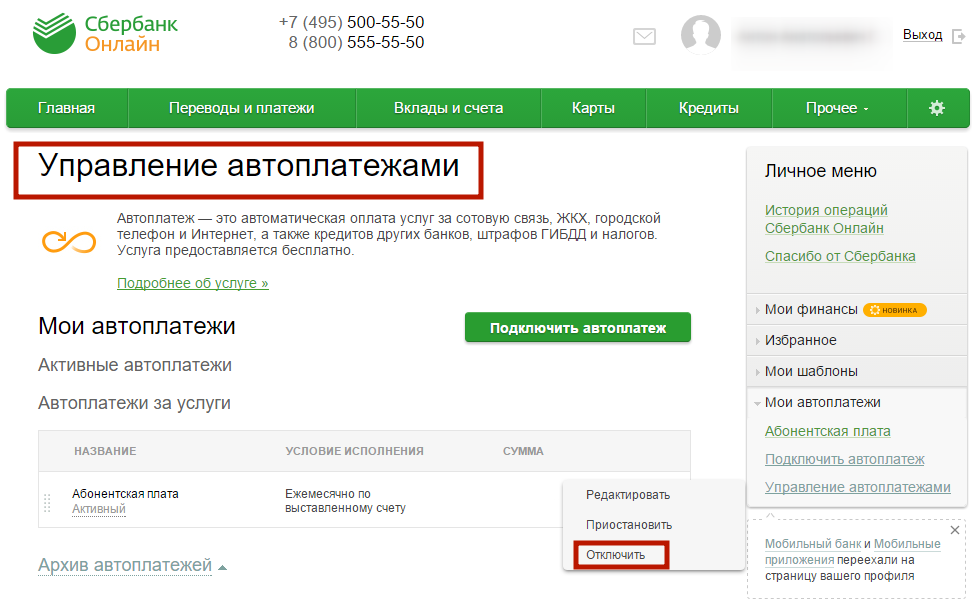

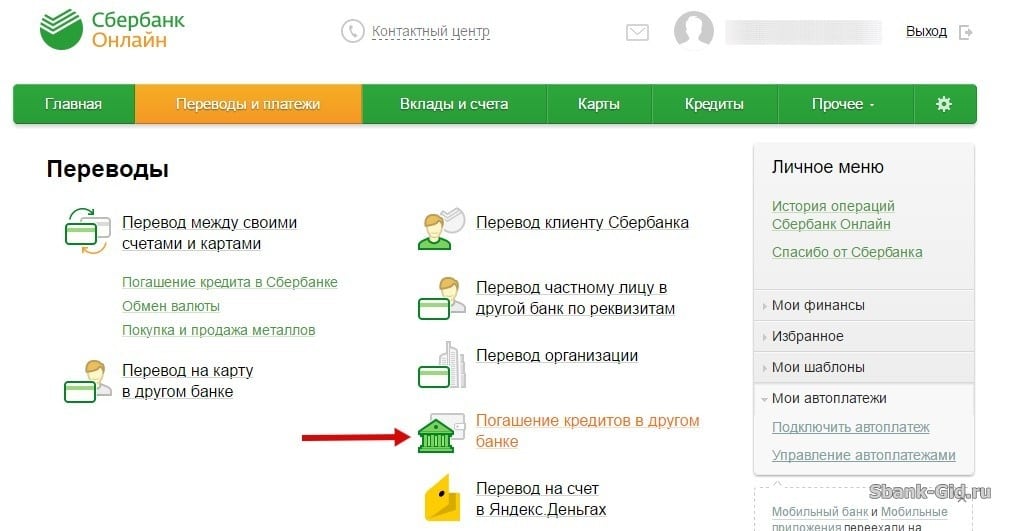

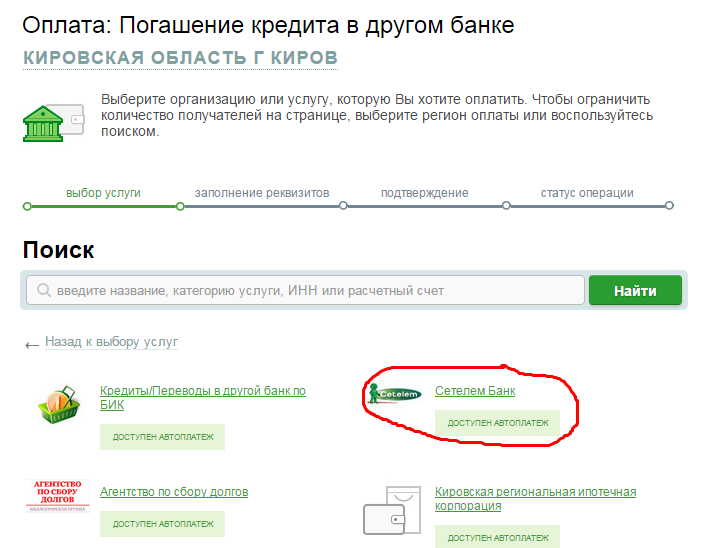

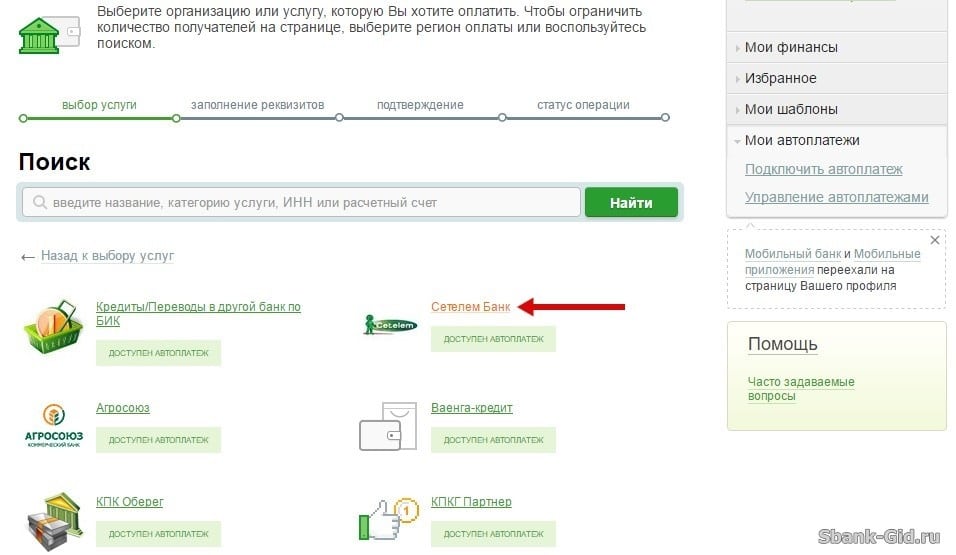

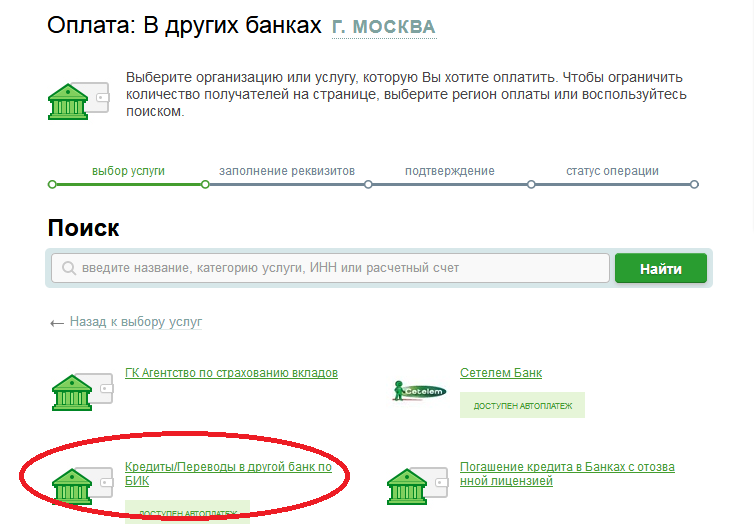

Оплатить кредит онлайн в Сетелем банке

Обратившись за кредитными средствами в Сетелем банк у многих клиентов не сразу становится вопрос о том как оплатить кредит онлайн.

Сразу хочется сообщить, что способов для этого много и стоит рассмотреть нюансы каждого из них, выбрать наиболее подходящий для себя и понять саму схему оплаты. Как оплатить кредит Сетелем через Сбербанк онлайн Первое, что приходит […] Подробнее

Любая просрочка при оплате очередного платежа может обернуться для заёмщика большими неприятностями, начиная от штрафных санкций, до выдвижения требований полного досрочного погашения. Чтобы избежать подобных осложнений клиентам банка предоставляется возможность следить за […] Подробнее

Любая просрочка при оплате очередного платежа может обернуться для заёмщика большими неприятностями, начиная от штрафных санкций, до выдвижения требований полного досрочного погашения. Чтобы избежать подобных осложнений клиентам банка предоставляется возможность следить за […] Подробнее Сразу хочется сообщить, что способов для этого много и стоит рассмотреть нюансы каждого из них, выбрать наиболее подходящий для себя и понять саму схему оплаты. Как оплатить кредит Сетелем через Сбербанк онлайн Первое, что приходит […] Подробнее

Сразу хочется сообщить, что способов для этого много и стоит рассмотреть нюансы каждого из них, выбрать наиболее подходящий для себя и понять саму схему оплаты. Как оплатить кредит Сетелем через Сбербанк онлайн Первое, что приходит […] ПодробнееИспользование личных займов для погашения задолженности по кредитной карте

Личные займы

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Опубликовано: 13 июня 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Выплата долга по кредитной карте — одна из основных причин, по которой люди берут личные кредиты. И хотя это может показаться немного похожим на ограбление Питера, чтобы заплатить Полу, это может быть хитрым финансовым ходом, который окупается во многих отношениях.

Мало того, что заемщики получают выгоду от фиксированных ежемесячных платежей по (обычно) более низкой процентной ставке, их кредитный рейтинг также часто повышается — и при этом довольно значительно — благодаря возобновляемым коэффициентам использования кредита, которые могут включать столько же как 30% алгоритмов кредитного рейтинга.

В нашем последнем исследовании сравнивались кредитные рейтинги и балансы кредитных карт более чем 1500 анонимных пользователей LendingTree за месяц до выдачи личного кредита и в следующем месяце, когда он появился в их кредитном отчете. Мы обнаружили значительное повышение кредитного рейтинга, независимо от суммы долга по кредитной карте, погашенной с помощью личного кредита.

Основные выводы

- Использование личного кредита для погашения долга по кредитной карте может существенно повысить ваш кредитный рейтинг. Согласно анализу LendingTree, потребители, которые использовали личные кредиты, чтобы погасить задолженность по кредитной карте на сумму не менее 5000 долларов, увидели, что их кредитный рейтинг повысился в среднем на 38 пунктов между месяцем, предшествующим выдаче кредита, и месяцем после, когда он впервые появился на сайте. их кредитный отчет.

- Чем большую задолженность по кредитной карте вы погашаете с помощью личного кредита, тем выше подскакивает ваш кредитный рейтинг. Хотя большинство людей предполагают это, для потребителей, рассматривающих это, полезно увидеть средние изменения. Например, выплата долга по кредитной карте на сумму 10 000 долларов или более с помощью личного займа повысила кредитный рейтинг в среднем на 49 баллов.

- Выплата меньших сумм по-прежнему может привести к двузначному увеличению кредитного рейтинга. Наш анализ показал, что погашение долга по кредитной карте на сумму от 1000 до 5000 долларов США с помощью личного займа принесло заемщикам в среднем 17 дополнительных баллов за один платежный цикл.

- Средние процентные ставки по кредитам для физических лиц почти всегда ниже для заемщиков с хорошей кредитной историей, чем APR, которые они могли бы получить по кредитным картам. В результате этого (при рассмотрении гипотетического случая) заемщик личного кредита с хорошим или отличным кредитным рейтингом 720 или более может сэкономить 14%, погасив личный кредит в размере 5000 долларов США за три года по сравнению с выплатой 5000 долларов США в качестве вознаграждения. кредитной карты в тот же период.

Хотя большинство людей предполагают это, для потребителей, рассматривающих это, полезно увидеть средние изменения. Например, выплата долга по кредитной карте на сумму 10 000 долларов или более с помощью личного займа повысила кредитный рейтинг в среднем на 49 баллов.

Хотя большинство людей предполагают это, для потребителей, рассматривающих это, полезно увидеть средние изменения. Например, выплата долга по кредитной карте на сумму 10 000 долларов или более с помощью личного займа повысила кредитный рейтинг в среднем на 49 баллов. кредитной карты в тот же период.

кредитной карты в тот же период.

Насколько погашение задолженности по кредитной карте с помощью личных кредитов может улучшить кредитный рейтинг

Быстрый и существенный — это вид повышения кредитного рейтинга, когда потребители выплачивают свой долг по кредитной карте с помощью личного кредита.

Наше последнее исследование сравнило кредитный рейтинг и задолженность по кредитной карте анонимных пользователей LendingTree за месяц до выдачи личного кредита с кредитным рейтингом и задолженностью по кредитной карте месяцем позже. Хотя мы обнаружили, что повышение кредитного рейтинга увеличивается с суммой погашенного долга, мы обнаружили, что повышение было значительным — мы говорим о двух цифрах по всем направлениям всего за один платежный цикл — даже когда сумма погашенного долга находится на более низком уровне. конец шкалы.

Влияние связано с алгоритмами оценки кредитоспособности, на которые существенное влияние — до 30 % — оказывают возобновляемые коэффициенты использования кредита (коэффициент использования кредита — это сумма остатков на вашей кредитной карте, деленная на лимиты вашей кредитной карты). Один только личный кредит — скажем, в пять раз быстрее — также может повлиять на кредитный рейтинг: набор потребительских кредитов и новый кредит также включаются в алгоритмы кредитного рейтинга, хотя они менее эффективны (около 10% каждый).

Один только личный кредит — скажем, в пять раз быстрее — также может повлиять на кредитный рейтинг: набор потребительских кредитов и новый кредит также включаются в алгоритмы кредитного рейтинга, хотя они менее эффективны (около 10% каждый).

Насколько потребители могут ожидать увеличения своего кредитного рейтинга после использования личного кредита для погашения долга по кредитной карте? Как мы уже говорили, это зависит от суммы погашенного долга. Тем не менее, у тех, кто использовал личные кредиты, чтобы погасить задолженность по кредитной карте не менее чем на 5000 долларов, их кредитный рейтинг вырос в среднем на 38 пунктов за один платежный цикл.

Вполне логично, что те, кто заплатил больше, увидели больший скачок — в среднем скачок на 49 пунктов для тех, кто заплатил 10 000 долларов или более по кредитной карте с личным кредитом. Но даже те, кто заплатил меньше, по-прежнему видели двузначный скачок в своем кредитном рейтинге — в среднем на 26 баллов для тех, кто заплатил 1000 долларов или более по кредитной карте с личным кредитом.

У тех, кто пошел по-крупному — выплатив долг в размере 25 000 долларов и более с помощью личного займа, — средний кредитный рейтинг подскочил на целых 72 пункта.

Как использование личного кредита для погашения задолженности по кредитной карте влияет на ваш кредитный рейтинг

| $1,000 or more | 657 | 683 | 26 |

| $5,000 or more | 666 | 704 | 38 |

| $10,000 or more | 661 | 710 | 49 |

| $15,000 or more | 661 | 714 | 53 |

| $20,000 or more | 652 | 720 | 68 |

| $25,000 or more | 660 | 732 | 72 |

Источник: анализ LendingTree кредитных рейтингов и остатков по кредитным картам от более чем 1500 анонимных пользователей LendingTree, чей единственный личный кредит появился в их кредитных отчетах в январе 2022 года.

Является ли повышение вашего кредитного рейтинга существенной сделкой? Еще бы, говорит Мэтт Шульц, главный кредитный аналитик LendingTree.

«Более высокий кредитный рейтинг — это большое, большое дело, потому что в жизни мало вещей, которые стоят дороже, чем плохой кредит», — говорит он. «Это может стоить вам тысячи долларов в виде более высоких процентных ставок по кредитам, более высоких страховых взносов и многого другого. Это может даже помешать вам получить ту новую квартиру, которую вы надеетесь снять».

Погасить меньше долга по кредитной карте? Ваш счет по-прежнему будет расти

Чтобы получить более конкретную информацию, мы изучили влияние погашения различных диапазонов долга с помощью личного кредита и обнаружили, что стрелка кредитного рейтинга движется довольно хорошо почти на всех уровнях.

Например, кредитный рейтинг тех, кто погасил долг от 1000 до 4999 долларов с помощью личного займа, увеличился на 17 пунктов. Это увеличение подскочило до 28 баллов для тех, кто выплатил долг от 5 000 до 9 999 долларов с помощью личного кредита, и до 45 баллов для тех, кто заплатил от 10 000 до 14 9999 долларов.

Как использование личного кредита для погашения долга по кредитной карте влияет на ваш кредитный рейтинг

| $1,000 to $4,999 | 651 | 668 | 17 |

| $5,000 to $9,999 | 670 | 698 | 28 |

| $10,000 to $14,999 | 661 | 706 | 45 |

| $15,000 to $19,999 | 671 | 707 | 36 |

| $20,000 to $24,999 | 644 | 708 | 64 |

Источник: анализ LendingTree кредитных рейтингов и остатков по кредитным картам от более чем 1500 анонимных пользователей LendingTree, чей единственный личный кредит появился в их кредитных отчетах в январе 2022 года.

Итак, что дает рост, который выше для людей в размере от 10 000 до 14,9 долларов США.99, чем для тех, кто находится в диапазоне от 15 000 до 19 999 долларов? Шульц говорит, что однозначного ответа нет, но это может быть связано с тем, кто, скорее всего, займет эти большие суммы.

«Больше всего банки выдают самые большие кредиты людям с самыми высокими доходами и лучшими кредитными рейтингами», — говорит он. «Вероятно, это люди со значительным опытом работы с кредиторами и, по крайней мере, с несколькими другими пунктами в этом кредитном отчете. У этих людей есть много других точек данных в их кредитном отчете, которые влияют на их кредитный рейтинг, поэтому одно изменение, даже большое, например, выплата всего этого долга, может быть не таким важным для них, как это было бы для кого-то новичка. кредит».

По словам Шульца, часто не нужно много усилий, чтобы существенно изменить свою финансовую жизнь.

«Конечно, скачок от 50 до 100 пунктов был бы потрясающим и мог бы действительно сдвинуть стрелку, но в зависимости от ваших индивидуальных обстоятельств, скачок всего на 10–15 пунктов или около того может быть значительным», — говорит он. «Это особенно верно, если ваш результат находится на пороге более высокого диапазона. Например, переход с 685 на 700 может открыть двери и привести к снижению ставок. Повышение с 710 до 725 может быть разницей между хорошим и великим. Чтобы произвести впечатление, многого не нужно».

«Это особенно верно, если ваш результат находится на пороге более высокого диапазона. Например, переход с 685 на 700 может открыть двери и привести к снижению ставок. Повышение с 710 до 725 может быть разницей между хорошим и великим. Чтобы произвести впечатление, многого не нужно».

Гипотетический: Выплата личного кредита по сравнению с выплатой бонусной кредитной карты

Конечно, все долги, включая личные кредиты, должны быть погашены в какой-то момент. Но должно ли погашение кредита быть вашим приоритетом по сравнению с другими долгами? Ответ частично зависит от вашего кредитного рейтинга — мы говорили вам, что этот рейтинг важен, верно? — но и на процентные ставки по другому вашему долгу. В большинстве случаев трудно превзойти ставки по потребительским кредитам, особенно если у вас высокий кредитный рейтинг.

Например, процентные ставки по потребительским кредитам почти всегда ниже для заемщиков с хорошей или отличной кредитной историей, чем процентные ставки по кредитным картам с вознаграждением. Средняя годовая процентная ставка по личному кредиту для человека с кредитным рейтингом 720 или выше составляет 5,52%, а минимальная годовая процентная ставка по кредитной карте вознаграждения в мае 2022 года составляет 15,91%.

Средняя годовая процентная ставка по личному кредиту для человека с кредитным рейтингом 720 или выше составляет 5,52%, а минимальная годовая процентная ставка по кредитной карте вознаграждения в мае 2022 года составляет 15,91%.

При остатке в 5000 долларов за три года вы заплатите на 883 доллара больше, чтобы погасить остаток по кредитной карте, чем личный кредит. При балансе в 10 000 долларов разница возрастает до 1767 долларов.

Даже для тех, у кого низкий кредитный рейтинг, разница значительна. Кто-то с удовлетворительным или хорошим кредитным рейтингом от 660 до 679 за три года заплатит на 475 долларов больше за остаток по кредитной карте в 5000 долларов, чем за остаток по личному кредиту в 5000 долларов, и на 937 долларов больше за остаток по кредитной карте в 10 000 долларов за три года.

Гипотетически: остаток на кредитной карте в размере 5000 долларов против личного баланса в размере 5000 долларов (3 года)

$5,000 personal balance (3 years)» data-unique_identifier=»ninja_table_unique_id_1109897313_180426″>

$5,000 personal balance (3 years)» data-unique_identifier=»ninja_table_unique_id_1109897313_180426″>Hypothetical: $10,000 credit card balance vs. $10,0000 personal balance (3 years)

$10,0000 personal balance (3 years)» data-unique_identifier=»ninja_table_unique_id_645597433_180427″>

$10,0000 personal balance (3 years)» data-unique_identifier=»ninja_table_unique_id_645597433_180427″> Как насчет кредитных карт с нулевым процентом? Если вы можете погасить остаток вовремя, они могут быть единственным исключением из правила. Однако не все имеют право на эти карты, и если вы не можете погасить остаток в течение периода вводной ставки, процентная ставка обычно значительно возрастает.

Однако не все имеют право на эти карты, и если вы не можете погасить остаток в течение периода вводной ставки, процентная ставка обычно значительно возрастает.

Следует ли использовать личный кредит для погашения задолженности по кредитной карте?

Выплата долга по кредитной карте с помощью личного кредита дает определенные преимущества, если ситуация подходит именно вам. В дополнение к более высокому кредитному рейтингу, личный кредит может помочь оптимизировать ваши финансы. Правильный кредит может позволить вам объединить несколько кредитов в один платеж, сократив свой список дел и упростив свою жизнь.

Однако самым важным мотивом должно быть избавление от долга, поэтому вы должны быть уверены, что сможете своевременно погасить кредит.

«Устранение этого долга может изменить всю жизнь», — говорит Шульц. «Это может освободить вас для создания чрезвычайного фонда, откладывания на пенсию, работы над покупкой дома или оплаты обучения в колледже для ваших детей. Это большое, большое дело».

Это большое, большое дело».

Как использовать личный кредит для погашения долга по кредитной карте

Если вы заинтересованы в получении личного кредита для погашения кредитного долга, вот несколько советов, которые могут вам помочь.

Шаг № 1: Присмотритесь к

Крайне важно выбрать подходящий кредит, а не соглашаться на первый попавшийся. Разные кредиторы могут — и делают — предлагать разные условия. В дополнение к самой низкой годовой процентной ставке или предпочтительному сроку погашения обязательно учитывайте любые сборы.

Шаг № 2: Получите и распределите свои средства

Как только вы подадите заявку на кредит по вашему выбору и он будет одобрен, вы получите средства. В этот момент вы можете использовать деньги, чтобы погасить (или погасить) свой долг по кредитной карте. Если вы не можете погасить весь свой долг с помощью кредита, разработайте стратегию, чтобы сначала погасить те, у кого самые высокие процентные ставки.

Шаг № 3.

Учитесь на своих ошибках

Учитесь на своих ошибках

Как только вы выплатите долг по кредитной карте, сделайте все возможное, чтобы больше не накапливать его. Оставайтесь в рамках своего бюджета и погашайте остаток каждый месяц, если вы используете кредитные карты.

Шаг № 4. Немедленно погасите свой личный кредит

Даже если процентная ставка по вашему личному кредиту низкая, проценты все равно начисляются. Сделайте все возможное, чтобы погасить его как можно скорее, чтобы вы могли вложить деньги и заработать процентов, а не платить их.

Методология

Исследователи LendingTree сравнили кредитные рейтинги и остатки по кредитным картам из кредитных отчетов за ноябрь 2021 года с кредитными баллами и остатками по кредитным картам из кредитных отчетов за январь 2022 года для более чем 1500 анонимных пользователей LendingTree, чей единственный личный кредит появился в их кредите за январь 2022 года. отчеты.

Эти персональные кредиты обычно выдавались в декабре и впервые появились в кредитных отчетах в январе 2022 года. В этот анализ были включены только люди, которые выплатили не менее 1000 долларов США по кредитной карте в период с ноября 2021 года по январь 2022 года.

В этот анализ были включены только люди, которые выплатили не менее 1000 долларов США по кредитной карте в период с ноября 2021 года по январь 2022 года.

Для гипотетического среднего значения годовой процентной ставки по личному кредиту основаны на пользователях LendingTree, которые закрыли личный кредит с намерением рефинансировать свою кредитную карту в период с 1 марта 2022 г. по 31 мая 2022 г. Средние годовые процентные ставки по кредитной карте основаны на ежемесячном изучение онлайн-условий около 200 кредитных карт от более чем 50 эмитентов, включая банки и кредитные союзы.

Поделиться статьей

Получите персональные кредитные предложения от до 5 кредиторов за считанные минуты

Рекомендуемая литература

4 хороших способа погасить задолженность по кредитной карте на сумму 5000 долларов США

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Надежный», состоит в том, чтобы дать вам инструменты и уверенность, необходимые для улучшить свои финансы. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Хранение любого остатка на кредитной карте может быть дорогим. Поскольку баланса кредитной карты являются открытыми, у вас нет окончательной даты погашения, что может затруднить создание четкого плана погашения долга. Кроме того, проценты по этому долгу могут накапливаться, особенно если вы продолжаете переносить остатки и новые платежи из месяца в месяц. Но это не означает, что вы не можете найти путь вперед, особенно если у вас есть управляемая сумма, которую нужно выплатить, например, 5000 долларов.

Если у вас есть 5000 долларов в задолженность по кредитной карте , вот четыре хорошие стратегии для погашения ваших остатков.

Ссуда консолидации долга является одним из способов погасить долг по кредитной карте с высокими процентами. Credible позволяет легко увидеть ваши предварительные процентные ставки по кредитам от различных кредиторов, все в одном месте.

- Почему вы должны быстро погасить задолженность по кредитной карте на 5000 долларов

- 4 хороших способа погасить задолженность по кредитной карте на 5000 долларов

- 4 плохих способа справиться с задолженностью по кредитной карте

- Как избежать долгов по кредитной карте в будущем

Почему вы должны быстро погасить долг в размере 5000 долларов США по кредитной карте может извлечь выгоду из погашения долга по кредитной карте как можно быстрее.

Важно отметить, что, хотя задолженность по кредитной карте на сумму 5000 долларов может показаться небольшой, она может складываться. Например, если у вас есть остаток на кредитной карте в размере 5000 долларов США с процентной ставкой 18%, и вы делаете ежемесячный платеж в размере 100 долларов США, для погашения потребуется почти восемь лет, и вы будете платить 4311 долларов США в виде процентов — почти столько же, сколько исходный баланс. Легко понять, как этот долг может преследовать кого-то в течение длительного времени и вызывать у него финансовый стресс, если он не предпримет шаги, чтобы быстро его погасить.

Легко понять, как этот долг может преследовать кого-то в течение длительного времени и вызывать у него финансовый стресс, если он не предпримет шаги, чтобы быстро его погасить.

Наличие любого долга может привести к чувству стресса, беспокойства и депрессии. Выплата долга в полном объеме как можно быстрее не только сэкономит вам деньги , но и значительно улучшит ваше психическое здоровье.

14 МИЛЛИОНОВ АМЕРИКАНЦЕВ ИМЕЮТ ЗАДОЛЖЕННОСТЬ ПО КРЕДИТНОЙ КАРТЕ БОЛЕЕ 10 ТЫСЯЧ ДОЛЛАРОВ США, ПО РЕЗУЛЬТАТАМ ОПРОСА: 3 СПОСОБА БЫСТРО ПОПЛАЧИТЬ ЕГО

4 хороших способа погасить долг по кредитной карте на сумму 5000 долларов США

90 погасить задолженность по кредитной карте , но эти четыре популярных метода погашения долга — хорошее место для начала.

Тот, который лучше всего подходит для вас, будет зависеть от вашего уникального финансового положения и от того, какой метод вы считаете наиболее мотивирующим.

1. Метод долгового снежного кома

Метод долгового снежного кома

Метод долгового снежного кома требует внесения всех необходимых минимальных платежей по любым источникам долга, которые у вас есть, каждый месяц, но берете любые дополнительные деньги, которые вы можете позволить себе потратить, и переводите их на кредитную карту с помощью самый низкий баланс. Таким образом, вы сможете быстрее погасить наименьший остаток.

После того, как вы погасите его, вы можете направить минимальный ежемесячный платеж этой карты и любые дополнительные средства на погашение карты со следующим наименьшим остатком и так далее. Эта стратегия не сэкономит вам больше всего на процентах, но может мотивировать более быстрое исчезновение остатков.

Подходит для: Те, кто хочет видеть быстрые победы, чтобы помочь им оставаться мотивированными, чтобы погасить свой долг

2. Метод лавинного погашения долга самая высокая процентная ставка при минимальных платежах по другим балансам. После того, как вы погасите эту карту, вы переведете деньги, которые вы платили, на карту со следующей самой высокой процентной ставкой и так далее, пока не погасите все свои остатки.

После того, как вы погасите эту карту, вы переведете деньги, которые вы платили, на карту со следующей самой высокой процентной ставкой и так далее, пока не погасите все свои остатки.

Поскольку в первую очередь вы работаете с остатками по самым высоким процентным ставкам, этот метод может помочь вам сэкономить больше на процентных расходах в долгосрочной перспективе, но он может быть не таким мотивирующим, как стратегия долгового снежного кома.

Подходит для: Людей, которые хотят больше сэкономить на процентных расходах

3. Консолидация с кредитом на консолидацию долга

Если вы чувствуете себя перегруженным наличием нескольких источников долга, вы можете объединить их в один источник долг, взяв личный кредит консолидации долга. Когда вы подаете заявку на этот новый кредит, если вы можете претендовать на лучшую процентную ставку, чем в среднем по всем вашим источникам долга, вы можете сэкономить деньги на процентах. Недостатком здесь является то, что вам обычно нужен хороший кредитный рейтинг, чтобы претендовать на лучшую процентную ставку.

Недостатком здесь является то, что вам обычно нужен хороший кредитный рейтинг, чтобы претендовать на лучшую процентную ставку.

Подходит для: Людей с хорошей кредитной историей, которым нужна четкая дата окончания выплаты их долга

Посетите сайт Credible по номеру , сравните процентные ставки по личным кредитам от различных кредиторов, не влияя на ваш кредитный рейтинг.

4. Откройте карту перевода баланса

Подобно ссуде консолидации долга, вы можете использовать карту перевода баланса для консолидации нескольких источников долга по кредитной карте . Ключом к максимальному использованию карты перевода баланса является поиск карты, которая предложит вам 0% вступительной годовой процентной ставки. В течение этого периода вам не придется платить проценты, что поможет быстрее погасить долг.

Но вам, как правило, потребуется хороший кредит, чтобы претендовать на карту перевода баланса с предложением 0% годовых. И если у вас все еще есть баланс по окончании рекламного периода, вы начнете начислять проценты по обычной ставке карты, которая может быть высокой.

И если у вас все еще есть баланс по окончании рекламного периода, вы начнете начислять проценты по обычной ставке карты, которая может быть высокой.

Подходит для: Людей, которые могут позволить себе полностью погасить остаток до окончания вводного годового периода

ЧТО ЛУЧШЕ: ПОГАШИТЬ ДОЛГ ИЛИ НАКОПИТЬ?

4 плохих способа справиться с задолженностью по кредитной карте

Некоторые методы погашения долга гораздо менее полезны, а в некоторых случаях и вредны для избавления от задолженности по кредитной карте. По возможности следует избегать следующих четырех вариантов:

- Использование собственного капитала — Как правило, не рекомендуется использовать кредит под залог собственного дома для погашения долга по кредитной карте, даже если этот кредит может предоставляться с более низкой процентной ставкой. Кредит собственного капитала обеспечен вашим домом. Если вы не сможете погасить этот долг, вы можете потерять свой дом.

- Получение кредита по программе 401(k) — Получение кредита по программе 401(k) для погашения долга по кредитной карте не только повредит вашим пенсионным накоплениям. Этот шаг также приводит к выплате процентов по займу собственных денег и автоматическим вычетам из заработной платы до тех пор, пока вы не погасите кредит.

- Урегулирование задолженности — Компании по урегулированию задолженности утверждают, что могут помочь вам урегулировать или пересмотреть условия погашения вашей задолженности, чтобы облегчить ее погашение. Это не то, что они могут гарантировать, и они часто взимают высокую плату.

- Подача заявления о банкротстве — Подача заявления о банкротстве может показаться способом получить чистый лист, но этот процесс может серьезно повредить вашей кредитоспособности. Банкротство остается в вашем кредитном отчете в течение семи-десяти лет и может затруднить получение кредитных продуктов, получение хороших процентных ставок и даже аренду квартиры.

Как избежать задолженности по кредитной карте в будущем

После того, как вы погасите задолженность по кредитной карте в размере 5000 долларов, важно сохранить чистую доску. Вот несколько способов избежать долгов по кредитной карте в будущем:

- Поймите, как возникла задолженность. Чтобы избежать повторного накопления долга, вспомните, откуда он взялся. Вы перерасходовали деньги на ненужные покупки? Ваша арендная плата слишком высока? Вы одолжили слишком много денег друзьям? Постарайтесь добраться до корня проблемы, чтобы избежать подобных проблем в будущем.

- Составьте или перераспределите свой бюджет. Подумайте, что вы можете улучшить в своем бюджете, чтобы расходы больше не подкрадывались к вам. Многие бесплатные инструменты управления бюджетом доступны в Интернете, чтобы помочь вам отслеживать свои расходы.

- Создайте резервный фонд. Один из способов избежать в будущем долгов по кредитным картам с высокими процентами — это иметь наготове резервный фонд, который может помочь вам в случае непредвиденных расходов, таких как ремонт автомобиля или медицинские счета.