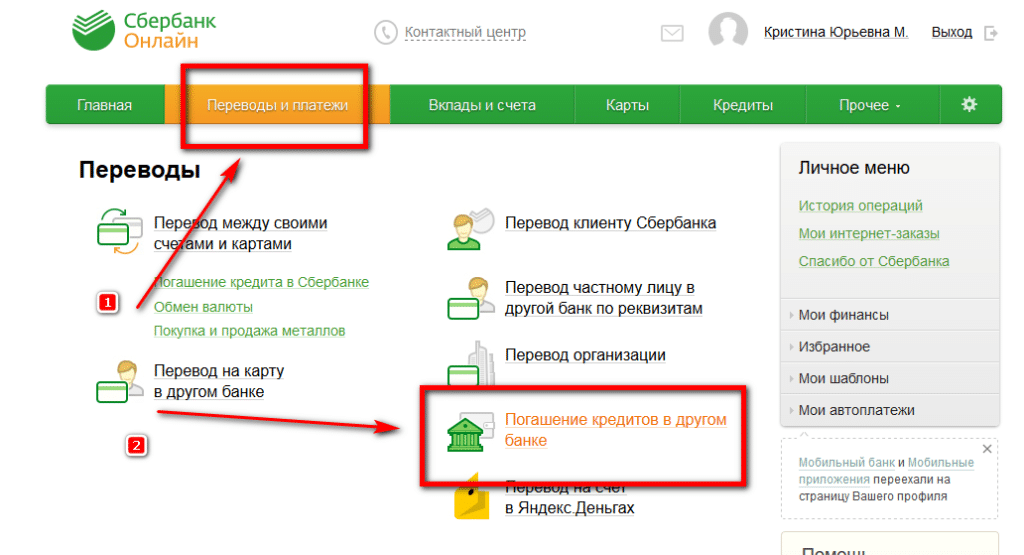

Оплатить в кредит: оплатить с карты через интернет — «Золотая Корона»

Содержание

Должен ли я полностью погасить свою кредитную карту?

Вы, наконец, использовали свою кредитную карту для крупной покупки, на которую вы положили глаз, но теперь вы задаетесь вопросом, должны ли вы полностью погасить остаток на кредитной карте. Как правило, лучше погасить остаток по кредитной карте до истечения срока, чтобы избежать процентных платежей, которые ежемесячно прикрепляются к остатку. Важным практическим правилом является взимать только то, что вы можете позволить себе погасить каждый месяц. Показывая кредиторам, что вы являетесь ответственным заемщиком, вы можете повысить свой кредитный рейтинг и, в конечном итоге, получить другие кредитные линии.

Что такое баланс кредитной карты?

Проще говоря, баланс кредитной карты — это общая сумма денег, которую вы должны. Ваш баланс рассчитывается путем сложения расходов, произведенных вами с помощью кредитной карты, в дополнение к любым начисленным процентам, просроченным платежам, комиссиям за иностранные транзакции, ежегодным сборам, авансам наличными и переводам остатка. Он также покажет любые платежи или кредиты выписки, которые были сделаны на ваш счет.

Он также покажет любые платежи или кредиты выписки, которые были сделаны на ваш счет.

Когда вы совершаете покупку с помощью кредитной карты, баланс увеличивается. При оплате баланс уменьшается. Любая сумма, оставшаяся в конце платежного цикла, переносится в счет за следующий месяц. Кредитные карты начисляют проценты на невыплаченные остатки, поэтому, если вы переносите остаток из месяца в месяц, проценты начисляются ежедневно. Баланс вашей кредитной карты не является фиксированной суммой каждый месяц — он может меняться в зависимости от того, сколько вы сняли со своего счета и платежей, которые вы сделали, в дополнение к процентам.

Есть несколько способов узнать баланс вашей кредитной карты, но самый простой способ — войти в свою учетную запись онлайн или через приложение эмитента вашей карты. Он покажет ваш текущий баланс и баланс выписки, а также минимальный платеж, который вы должны сделать. Вы также можете узнать баланс своей кредитной карты, позвонив в службу поддержки клиентов.

Как осуществляются платежи по кредитной карте?

При оплате кредитной картой у вас есть возможность сделать минимальный платеж или заплатить больше минимального. Минимальный платеж — это часть вашего баланса, которую вы обязаны платить ежемесячно. Как правило, вам рекомендуется сделать больше, чем минимальный платеж, чтобы помочь вам быстрее погасить свой баланс и снизить коэффициент использования кредита, а также избежать начисления процентов.

Удобные способы оплаты кредитной картой включают:

- По почте

- Онлайн

- Мобильное приложение

- Автоматизированная телефонная служба

- Банкомат или отделение

При некоторых способах оплаты может взиматься комиссия. В зависимости от вашего способа оплаты и времени суток, когда вы отправляете платеж, он может быть зачислен и отражен как транзакция на вашем счете в тот же день, когда банк его получит, или на следующий рабочий день.

В соответствии с законом, регулируемым Бюро финансовой защиты прав потребителей, платежи, полученные до 17:00. должны быть зачислены в тот же день. Дата платежа — не единственный срок, когда вы можете произвести платеж. Вы также можете оплатить счет досрочно или совершать несколько платежей каждый месяц, в зависимости от карты.

должны быть зачислены в тот же день. Дата платежа — не единственный срок, когда вы можете произвести платеж. Вы также можете оплатить счет досрочно или совершать несколько платежей каждый месяц, в зависимости от карты.

Не лучше ли полностью погасить кредитную карту?

Вот краткое изложение плюсов и минусов полной оплаты по кредитной карте вместо минимальной:

Плюсы полной оплаты кредитной карты

- Отсутствие процентов на балансе: Максимальный кредит эмитенты карт взимают проценты или APR, если вы переносите свой остаток на следующий месяц, что означает, что вы платите проценты сверх невыплаченного остатка, который вы должны. Вы избежите выплаты процентов, если будете ежемесячно полностью выплачивать остаток по кредитной карте в установленный срок.

- Улучшите кредитный рейтинг: Использование кредитной карты и погашение остатка поможет вам создать хорошую платежную историю. Когда вы полностью оплачиваете остаток по кредитной карте, ваш кредитный рейтинг может улучшиться, а это означает, что кредиторы с большей вероятностью примут ваши кредитные заявки и предложат более выгодные условия займа.

- Потенциальное увеличение вашего кредитного лимита: Ежемесячное списание вашего остатка показывает, что вы способны управлять своим долгом, и может повысить вероятность увеличения кредитного лимита.

Минусы полного погашения кредитной карты

- Может быть дорого: Если ваш баланс высок, то может показаться трудным погасить его полностью. Полный платеж может быть дорогостоящим, но, возможно, лучше погасить его до того, как он накопится еще больше.

Как остаток на кредитной карте влияет на ваш кредитный рейтинг

Баланс на вашей кредитной карте является важным фактором, влияющим на ваш кредитный рейтинг. Кредитные баллы рассматриваются кредиторами, чтобы определить риск предоставления вам дополнительного кредита. Если вы регулярно используете свою кредитную карту для совершения покупок, но полностью погашаете ее, ваш кредитный рейтинг, скорее всего, будет лучше, чем если бы вы переносили остаток из месяца в месяц.

Коэффициент использования кредита — еще один важный фактор, влияющий на ваш кредитный рейтинг. Использование кредита — это разница между тем, сколько вы должны по кредитной карте, и тем, сколько ваш общий лимит кредитной карты позволяет вам тратить.

Более низкое использование кредита показывает, что вы ответственный заемщик и у вас нет больших остатков по кредитной карте. Ключевым моментом является поддержание вашего баланса на уровне или ниже 30 процентов от вашего кредитного лимита, чтобы помочь улучшить и поддерживать хороший кредитный рейтинг, а это означает, что отсутствие баланса вообще еще более полезно. Всегда старайтесь полностью погасить кредитную карту, когда это возможно.

Теперь, когда вы нашли несколько новых способов полностью погасить кредитную карту, вы обнаружите, что управление вашей кредитной картой может состоять всего из нескольких хорошо продуманных шагов.

Когда я должен оплатить счет по кредитной карте? – Forbes Advisor

Обновлено: 29 декабря 2022 г. , 5:52

, 5:52

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда компания, выпустившая кредитную карту, отправляет счет, у держателя карты обычно есть чуть меньше месяца, чтобы погасить причитающуюся сумму до того, как будут начислены проценты. Немедленная оплата счета (или, по крайней мере, как можно скорее) может показаться самым ответственным поступком, но это не всегда так, и выбор времени оплаты — как и большинство решений о кредитных картах — зависит от ваших личных предпочтений. финансовая ситуация.

Какая стратегия подходит именно вам?

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Правило № 1: Платите полностью вовремя

Прежде чем двигаться дальше, есть один простой ответ, который верен для всех пользователей кредитных карт, независимо от обстоятельств: Платите полностью вовремя. Вопреки устойчивому мифу, наличие долга по кредитной карте после окончания расчетного периода плохо влияет на кредитный рейтинг — обычно все наоборот. Выплата того, что причитается, и последовательность в этом — два наиболее важных фактора положительного кредитного отчета.

Перенос баланса из месяца в месяц часто обходится дорого. Единственная реальная выгода — это капитал, временно предоставленный владельцу карты. Поскольку процентные ставки обычно превышают 15%, кредитные карты являются неэффективным способом заимствования денег на срок более месяца или двух. Таким образом, первым шагом в определении сроков платежей должно быть просто обеспечение того, чтобы счета оставались достаточно маленькими, чтобы их можно было надежно оплачивать.

Гарантировать, что счета остаются разумными, легче сказать, чем сделать, и цифры доказывают это — средний взрослый американец с кредитной картой имеет постоянный баланс более 5500 долларов. Даже для ответственных людей «Правило № 1» может сводиться к простому соблюдению обязательного минимума, чтобы избежать штрафных санкций. К счастью, любой пользователь кредитной карты, независимо от его кредитного рейтинга или уровня долга, по-прежнему может регулировать сроки платежей, чтобы улучшить финансовое положение.

Чтобы максимизировать финансовую отдачу, платите позже

Многие американцы полностью оплачивают счета, и многие ежемесячно тратят намного меньше рекомендуемого порога использования кредита в 30%. Люди, которые делают эти две вещи надежно, с большей вероятностью будут иметь благоприятный кредитный рейтинг. Эти обычно ответственные держатели карт не получают большой выгоды от спешки с оплатой ежемесячных счетов.

Вместо этого плательщики с поздним циклом, вероятно, могут позволить себе в полной мере воспользоваться кредитом, предоставляемым им каждый месяц. Конечно, общая сумма счета останется неизменной в течение расчетного периода, но держатели карт могут извлечь выгоду из «временной стоимости денег», расширенной на сумму задолженности. Эта ценность исходит из концепции, что есть ценность в том, чтобы просто держать денежную сумму в течение долгого времени, исходя из ее потенциала для заработка.

Конечно, общая сумма счета останется неизменной в течение расчетного периода, но держатели карт могут извлечь выгоду из «временной стоимости денег», расширенной на сумму задолженности. Эта ценность исходит из концепции, что есть ценность в том, чтобы просто держать денежную сумму в течение долгого времени, исходя из ее потенциала для заработка.

До тех пор, пока владельцы карт не оплатят счет, пользователи кредитных карт могут получать проценты по причитающимся деньгам. Независимо от того, будут ли эти деньги вложены куда-либо или храниться на расчетном счете, дополнительные проценты, которые они принесут, могут составить значительную сумму за месяцы и годы. Таким образом, для держателей карт, не обремененных долгами или ухудшающимся кредитным рейтингом, ожидание оплаты до конца расчетного цикла почти наверняка увеличит общее состояние, хотя бы понемногу за раз.

Чтобы улучшить кредитный рейтинг, платите раньше

Пользователи кредитных карт, возможно, уже заметили, что превышение 30% месячного кредитного лимита может повредить кредитному рейтингу. Однако менее известен другой способ повлиять на этот процент, известный как «использование кредита». Это добавляет ценность другого типа, которая выходит за рамки потраченных или сэкономленных денег.

Однако менее известен другой способ повлиять на этот процент, известный как «использование кредита». Это добавляет ценность другого типа, которая выходит за рамки потраченных или сэкономленных денег.

Компании-эмитенты кредитных карт каждый месяц сообщают кредитным бюро баланс держателя карты, но это не обязательно совпадает с окончанием расчетного периода. Имейте в виду, что каждый раз, когда держатель карты полностью погашает остаток, коэффициент использования кредита временно падает до нуля процентов. Таким образом, независимо от того, сколько они тратят в месяц, если владелец карты оплачивает счет непосредственно перед отчетом об остатке, использование кредита на счете выглядит очень низким. В этом случае часть их кредитного рейтинга, которая определяется «суммами задолженности» — важной категорией отчета — будет рассчитана положительно. Это может значительно улучшить кредитный рейтинг.

Но, не зная точно, когда ваш баланс будет передан в бюро кредитных историй, что делать? Обычная стратегия для тех, кто сосредоточен на улучшении своего кредитного рейтинга, состоит в том, чтобы просто быстро оплатить счет по кредитной карте, ожидая, что это, скорее всего, будет предшествовать отчету, чем если бы платеж был задержан.

Вы также можете погасить остаток в любое время, когда использование кредита приближается к 30%, даже если это означает оплату несколько раз в течение расчетного периода. Наряду с тщательным контролем за использованием своего кредита, это может потребовать некоторой финансовой стабильности и может быть невозможно для людей, которые ждут следующей зарплаты, чтобы позволить себе оплатить счет по кредитной карте.

Оплата в последний момент, конечно же, дает держателям карт наивысшую степень гибкости в отношении своих денег и может по-прежнему быть единственным практичным вариантом, если наличные деньги ограничены. Большинство компаний, выпускающих кредитные карты, позволяют держателям карт корректировать даты своего расчетного периода, чтобы срок оплаты счетов мог выпадать сразу после повторяющегося дня выплаты жалованья. Некоторым это повышает гибкость и в то же время помогает поддерживать низкий уровень использования кредита, даже если они живут от зарплаты до зарплаты. В зависимости от того, какой банк или учреждение выдает карту, корректировка дат расчетного периода может быть такой же простой, как вход в онлайн-аккаунт или обращение в службу поддержки клиентов.

Чтобы платить меньше процентов по долгу, платите как можно скорее

Пользователям кредитных карт, которые всегда следуют Правилу № 1, не нужно беспокоиться о выплате процентов. Но для тех, у кого есть баланс, важно знать, как определяется сумма причитающихся процентов. Каждый месяц компании-эмитенты кредитных карт берут среднее значение остатка, причитающегося держателю карты на каждый день расчетного периода. Это известно как «средний дневной баланс». Это число применяется к конкретной процентной ставке держателя карты.

Из соображений удобства держатели карт с долгами иногда ждут наступления срока платежа по их следующему счету, чтобы закончить погашение остатка за предыдущий месяц. Это означает, что на каждый день, когда получатель платежа мог иметь деньги, чтобы оплатить хотя бы часть этого счета, он все еще был зарегистрирован как должник на полную стоимость своего баланса. Если вместо этого они погасят свой баланс в середине расчетного периода, их средний дневной баланс за этот период уменьшится вдвое. Если бы в середине периода они смогли погасить, скажем, только четверть своего долга, они все равно могли бы сократить свой средний дневной баланс более чем на 12%. Любая сумма, выплаченная в любое время в течение периода, может уменьшить средний дневной баланс.

Если бы в середине периода они смогли погасить, скажем, только четверть своего долга, они все равно могли бы сократить свой средний дневной баланс более чем на 12%. Любая сумма, выплаченная в любое время в течение периода, может уменьшить средний дневной баланс.

Например, для держателя карты с балансом в 1000 долларов предположим, что он выплатил 500 долларов из своего баланса в конце платежного цикла. Средний дневной баланс этого держателя карты будет превышать 1000 долларов США (1000 долларов США плюс проценты) за каждый день платежного цикла. Сравните это с держателем карты, который выплачивает 500 долларов в середине платежного цикла, чей средний дневной баланс будет превышать 1000 долларов только в течение половины платежного цикла, а затем около 500 долларов. Второй владелец карты будет платить меньше процентов в течение месяца. В зависимости от баланса и процентной ставки, экономия может быть значительной.

Вместо того, чтобы принимать решение о выплате в начале или в конце расчетного периода, держатели карт, имеющие долги, должны просто продолжать отрабатывать то, что они должны, насколько это возможно, зная, что это не просто общая сумма, выплаченная в конце месяца. имеет значение, но и время.

имеет значение, но и время.

Лучшие кредитные карты с нулевой процентной ставкой и низкой процентной ставкой 2023 года

Учить больше

Bottom Line

Оплачивайте счета по кредитным картам полностью и вовремя каждый раз. Когда платежи производятся в рамках цикла выставления счетов, их можно оптимизировать, чтобы максимизировать возврат по кредиту или помочь улучшить кредитный рейтинг. Чтобы получить максимальную отдачу от заемных денег, оставьте деньги на процентном банковском счете подольше и оплачивайте счета непосредственно перед тем, как начнут начисляться проценты. Чтобы поддерживать низкий уровень использования кредита и повысить кредитный рейтинг, платите как можно раньше. Но никогда не забывайте: никогда не держите баланс, если его можно избежать.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Диа Адамс — известный эксперт по семейным путешествиям и настоящая мама двух подростков в районе метро округа Колумбия. Она посетила более 45 стран и жила в Таиланде, Китае и Ирландии (где родился ее сын). У ее детей более 20 штампов в собственных паспортах. Ее страсть заключается в том, чтобы показать семьям, как путешествовать больше, сохраняя при этом свои сбережения и здравомыслие. Ее путеводитель Disney World Hacks является бестселлером на Amazon.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.