Опт кредит: Кредиты ОТП Банка наличными — ставка от 5,9 %, взять потребительский кредит для физических лиц

Содержание

ставка, условия кредитования на 2022 – 2023, онлайн калькулятор расчета

- Продукты банка

- Информация о банке

Возможность онлайн-заявки Кредиты на карту Для пенсионеров Рефинансирование кредитов Подбор кредита онлайн

Условия кредитования физических лиц

Лиц. №2766

«Наличными»

Ставка

5.9%

Ежемесячный платеж

4 301 ₽ 4 301 ₽

К возврату

51 607 ₽ 51 607 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

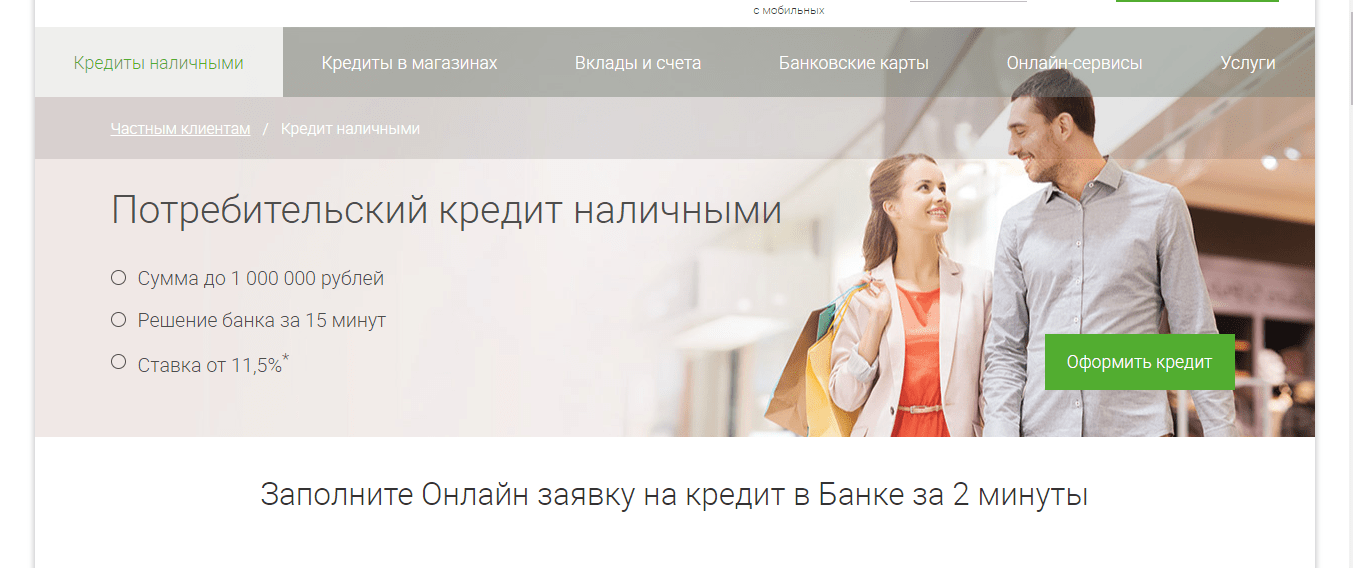

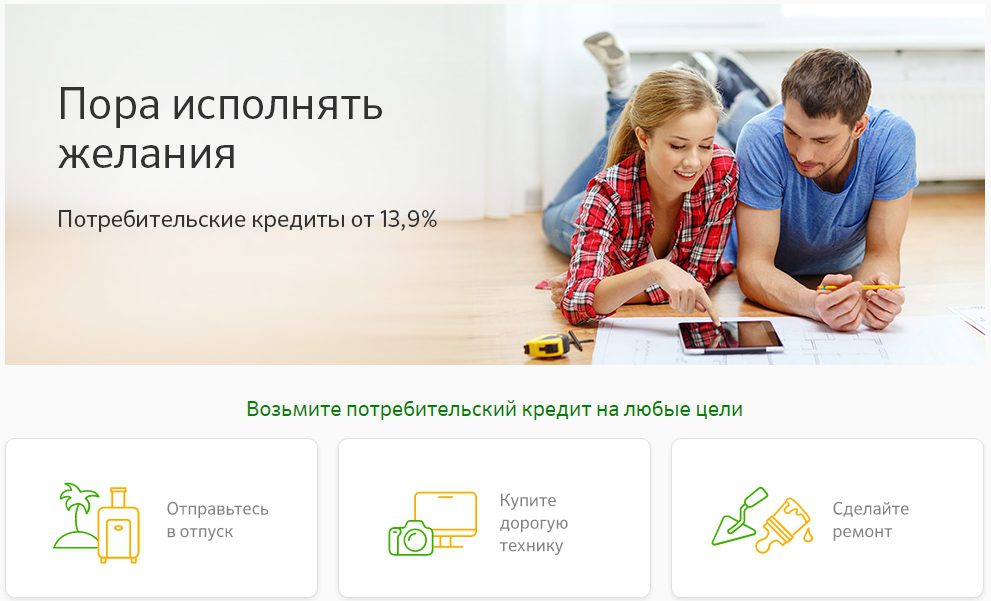

- Сумма: от 15 000 ₽ до 600 000 ₽ до 600 000 ₽

- Валюта: рубли

- Ставка: от 5,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 2 000 ₽ до 500 000 ₽ до 500 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 3 месяцев до 5 лет

- Цель: на товары

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее

Реклама

Посмотрите 2 предложения, которые подходят под ваши критерии поиска не по всем параметрам

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Валюта: рубли

- Ставка: от 8,5%

- Срок: от 1 года до 5 лет

- Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

Подробнее

Лиц. №2766

№2766

Кредит наличными под залог автомобиля Не подходит сумма Не подходит срок

Ставка

7.5%

Ежемесячный платеж

4 338 ₽ 4 338 ₽

К возврату

52 048 ₽ 52 048 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Валюта: рубли

- Ставка: от 7,5%

- Срок: от 2 лет до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Решение: день в день

Подробнее

Дата обновления: 11. 11.2022 15:19

11.2022 15:19

Рейтинг продуктов 2,92 из 5

Информация о ставках и условиях кредитов в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Сумма кредита

Срок кредита

1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Город получения

Пожалуйста, укажите город получения

Кредитные карты ОТП Банка

- Общие условия

- Требования и документы

- Снятие наличных

- Тип: MasterСard World

- Льготный период: 120 дней

- Кредитный лимит: до 300 000 ₽ до 300 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 28,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до недели

- Период рассрочки: 24 месяца

Подробнее

Отзывы о кредитах в ОТП Банке

Все отзывы о банке

overlay link

И

Ирина, Россия, 18 мая 2021, 08:35

Отзыв о кредите «Кредит наличными под залог автомобиля»

Я в шоке от вашего банка. Я 17 мая оплатила досрочно кредит. Написала заявление, оплатила сумму озвученную работником банка. А 18 мая я все еще Читать далее…

Я 17 мая оплатила досрочно кредит. Написала заявление, оплатила сумму озвученную работником банка. А 18 мая я все еще Читать далее…

Я в шоке от вашего банка. Я 17 мая оплатила досрочно кредит. Написала заявление, оплатила сумму озвученную работником банка. А 18 мая я все еще что-то должна банку. Произошел какой то технический срыв, и мой кредит не закрылся. Была бы оценка 0 поставила бы. Скрыть

Отменить

overlay link

А

Аня, Россия, 18 июня 2021, 21:48

Отзыв о кредите

После очередного ливня стало понятно, что крыша в моем доме окончательно прохудилась. Пришлось срочно искать деньги на ее ремонт. Часть суммы Читать далее…

После очередного ливня стало понятно, что крыша в моем доме окончательно прохудилась. Пришлось срочно искать деньги на ее ремонт. Часть суммы собрала, но это была капля в море, остальное пришлось брать в долг. Оформила потребительский кредит на год в этом банке без проблем, выплачиваю потихоньку уже 5 месяцев. Не хотела связываться с кредитами, но этот банк ничего лишнего не начислил, все четко по договору без обмана. Скрыть

Не хотела связываться с кредитами, но этот банк ничего лишнего не начислил, все четко по договору без обмана. Скрыть

Отменить

overlay link

ДЛ

Дмитрий Л., Россия, 08 июня 2021, 16:20

Отзыв о кредите

Искал в интернете инфу, где можно взять кредит срочно. Нашел сайт этого банка, там была форма расчета платежа. Примерно прикинул, сколько мне нужно Читать далее…

Искал в интернете инфу, где можно взять кредит срочно. Нашел сайт этого банка, там была форма расчета платежа. Примерно прикинул, сколько мне нужно денег, ввел все и увидел, что платеж нормальный получился. Почитал, какие доки нужны, и уже со всеми бумажками пришел в отделение. Менеджер подала заявку, добро на кредит мне дали быстро, в тот же день снял все деньги с карты уже. Скрыть

Отменить

Все отзывы о банке

Ответы экспертов на вопросы о ОТП Банке

Все ответы экспертов

ВС

Виктории Салиндер,

Россия, 06 октября 2022, 15:12

Мне пришел ответ, что предварительно одобрено. Это может означать что точно могут одобрить?

Это может означать что точно могут одобрить?

Отвечает Валерия Шибаева Россия

Здравствуйте! К сожалению, нет. Предварительное одобрение кредита ещё не гарантирует стопроцентную выдачу… Читать всё

АА

Александр Аршинов,

Россия, 02 октября 2022, 13:45

Предварительно одобрили кредит, просили прийти а в городе Элиста таких нет? Как быть?

Отвечает Валерия Шибаева Россия

Здравствуйте! Если хотите получить этот кредит, узнайте в банке, выдают ли их на карты. Можно найти на… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Полезная информация

Где оформить и погасить

Выберите кредит

Что вы хотите найти?

Оформить заявку на кредит в ОТП Банке

ОТП Банк в Кызыле — адреса, телефоны, рейтинг банка, взять кредит, ипотеку в банке ОТП

- Курсы валют

Курсы валют

- Курс доллара

- Курс евро

- Курс юаня

Курсы валют ЦБ РФ

- Курс доллара ЦБ

- Курс евро ЦБ

- Архив ЦБ РФ

- Архив доллара ЦБ РФ

- Архив евро ЦБ РФ

Конвертер валют

- Кредиты

Потребительские

- Наличными

- Рефинансирование

- Онлайн-заявка

- На карту

- Кредитный калькулятор

- Под залог недвижимости

- Без справок

- Пенсионерам

Подбор кредита

- Оставить заявку

Для бизнеса

- Для юридических лиц

- Для ИП

- На развитие бизнеса

- Онлайн

- Вклады

Вклады

- Калькулятор вкладов

- Пенсионерам

- Под высокий процент

- Выгодные

- В долларах

- В евро

- Валютные

- Ипотека

Ипотека

- Калькулятор ипотеки

- Рефинансирование

- Без первоначального взноса

- Кредит на квартиру

- Военная

- Для молодой семьи

- Социальная

- На строительство дома

- Автокредиты

Автокредиты

- Калькулятор автокредитов

- С пробегом

- Без первоначального взноса

- С плохой кредитной историей

- Онлайн

- Выгодный

- Без КАСКО

- На новое авто

- Кредитные карты

Кредитные карты

- Карты рассрочки

- Онлайн

- Моментальные

- Без отказа

- Виртуальные

- С льготным периодом

- Без процентов

- По паспорту

Подбор кредитной карты

- Подобрать карту

- Займы

Займы

- На карту

- Без отказа

- Без процентов

- Без поручителей

- Калькулятор займов

- Онлайн

- Наличными

- Пенсионерам

Список МФО

- Лайм-займ

- Займер

- Турбозайм

Отзывы о займах

- Оставить отзыв

- Банки

Банки

- СберБанк

- Россельхозбанк

- Росбанк

- Тинькофф Банк

- Отделения списком

- Банкоматы списком

Отзывы о банках

- Оставить отзыв

Информация о ОТП Банке в Кызыле

На странице собрана актуальная информация о работе ОТП Банка в Кызыле. Здесь можно изучить линейку основных банковских продуктов:

Здесь можно изучить линейку основных банковских продуктов:

- потреб. кредиты;

- ипотека;

- кредитные карты;

- автокредиты.

А также получить информацию об актуальных курсах валют ОТП Банка.

Чтобы решить, куда удобнее обратиться за услугой ОТП Банка в Кызыле, можно изучить перечень филиалов. В нем указаны график работы, адреса и телефоны отделений и филиалов. Отдельный раздел посвящен указанию расположения банкоматов в Кызыле.

На странице также представлен рейтинг ОТП Банка, по которому можно определить стоит ли доверять финансовому учреждению.

Важную и актуальную информацию содержит раздел отзывов клиентов банков, где вы узнаете о качестве обслуживания в ОТП.

Если ОТП не оказывает какие-либо виды услуг, перейдите на страницу всех банков в Кызыле и выберите из списка подходящее под требования финансовое учреждение.

Реквизиты

Рейтинг ОТП Банка

172 414 млн. ₽

39

место

56 348 млн. ₽

₽

39

место

116 766 млн. ₽

39

место

2 798 млн. ₽

91

место

Лучшие предложения ОТП Банка в Кызыле

- Кредиты

- Карты

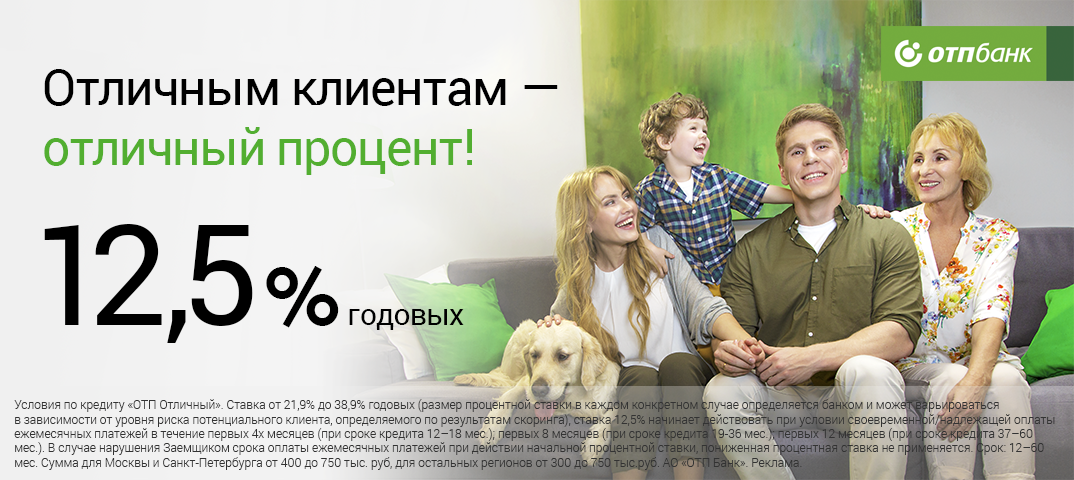

Кредит наличными на любые цели

Ставка от

5.9%

Сумма до

600 000 ₽

Срок, мес.

12 — 60

Подробнее

120 дней без процентов

Ставка от

28.90%

Кредитный лимит до

300 000

Срок, мес.

—

Подробнее

Рефинансирование карты или кредита

Ставка от

9.90%

Кредитный лимит до

200 000

Срок, мес.

—

Подробнее

Смотреть все кредиты ОТП Банка

Отделения ОТП Банка в Кызыле

Название

Адрес

Телефоны

Время работы

Кредитно-кассовый офис

Отделение банка

Республика Тыва, г. Кызыл, ул. Чульдум, д. 40а

(3942) 25-27-008 800 100-55-55

пн.—чт.: 09:00—18:00 пт.: 09:00—16:45

Смотреть все отделения ОТП Банка

Экономика оптового кредита

Март 2020 г.

По

Майкл Дентон, Лоран Бирад, Густаво Хименес

Традиционно лимиты корпоративного торгового кредита устанавливались на основе размера клиента, внутреннего или внешнего кредитного рейтинга и качественного чувства аппетита к риску. Эти лимиты оказались эффективными в минимизации списаний, главным образом потому, что они консервативны.

Если можно получить надежную и более точную вероятность дефолта, эти кредитные лимиты можно скорректировать, чтобы получить более высокую маржу и расширить кредит там, где это экономически оправдано. Результат может привести к увеличению объемов для некоторых существующих клиентов и новым продажам для клиентов, которым ранее было отказано в кредите.

Для этого процесс установления кредитного лимита должен быть сосредоточен на чистой добавленной стоимости, а не на минимизации убытков. Одним из дополнительных преимуществ этого подхода является возможность кредитной корректировки цены данной транзакции. Таким образом, стоимость кредита является явной и может быть добавлена к требуемой марже.

Таким образом, стоимость кредита является явной и может быть добавлена к требуемой марже.

Упущенная маржа и рост

Более 500 миллиардов долларов США в виде необеспеченных торговых кредитов в настоящее время предоставлены в Соединенных Штатах оптовыми продавцами, маркетологами или трейдерами. В среднем дебиторская задолженность (AR) на фирму составляет примерно 200 миллионов долларов США. Многие маркетинговые организации среднего и крупного размера владеют книгами AR больше, чем региональные банки. Тем не менее, они управляют этими позициями AR с основной целью ограничения списаний.

Компании неизбежно отказываются от прибыльных клиентов, а продажи контрагентам неинвестиционного уровня строго ограничены. Прибыль продавца на капитал становится ограниченной, и общий объем продаж и прибыль страдают, и все это напрасно. Переосмысление того, как строятся таблицы кредитных лимитов, может смягчить эти ограничения для многих клиентов, напрямую увеличив как прибыль от продаж, так и доходы.

Традиционное управление рисками торговой дебиторской задолженности

Многие оптовики/торговцы традиционно измеряют и контролируют кредитный риск, назначая кредитные лимиты контрагентам. Они также отслеживали ограничения и использование для отдельных клиентов и портфеля в целом. Распределение кредитного лимита производится на основе предварительно утвержденных таблиц. В этих таблицах показано максимальное предлагаемое ограничение для клиентов заданного размера (продажи или собственный капитал) и кредитоспособности (внутренний или внешний скоринг). В этих таблицах обычно предлагаются более высокие лимиты для более крупных клиентов и более низкие лимиты для клиентов с повышенным кредитным риском, иногда присваивая нулевой необеспеченный кредит контрагентам с неинвестиционным рейтингом.

Этот подход абстрагируется от другой потенциально полезной информации, такой как маржа клиента или целевая доходность, обеспечивает высокий уровень простоты и удобства использования. Использование такой таблицы позволяет фирме сосредоточиться на своей основной бизнес-модели и при этом поддерживать низкий уровень списаний за счет консервативной установки кредитных лимитов. Эта стратегия вдвойне важна, когда внутренние методы оценки непоследовательны, когда отсутствует своевременная информация о клиентах или когда внешние кредитные рейтинги устарели. Имея историю низких дефолтов или списаний, продавцы привыкают к консервативному графику максимальных лимитов. Они также могут увидеть, как это эффективно ограничивает их общий кредитный риск.

Использование такой таблицы позволяет фирме сосредоточиться на своей основной бизнес-модели и при этом поддерживать низкий уровень списаний за счет консервативной установки кредитных лимитов. Эта стратегия вдвойне важна, когда внутренние методы оценки непоследовательны, когда отсутствует своевременная информация о клиентах или когда внешние кредитные рейтинги устарели. Имея историю низких дефолтов или списаний, продавцы привыкают к консервативному графику максимальных лимитов. Они также могут увидеть, как это эффективно ограничивает их общий кредитный риск.

Экономический подход к установлению лимитов

Неприятие кредитного риска и консерватизм понятны фирмам, работающим не в банковской сфере. Однако стоит оценить, насколько консерватизм присущ стандартному корпоративному подходу к кредитным лимитам. Ориентиром для оценки является «нейтральный к риску» экономический максимальный кредитный лимит или этот лимит, рассчитанный с дополнительной премией за риск для учета неприятия кредитного риска. Максимальные экономические кредитные лимиты (MECL) достигаются, когда более высокие лимиты не приведут к какой-либо дальнейшей ожидаемой прибыли (см. Приложение). Интуиция за экономическими ограничениями проста. Маржа на торговый поток должна покрывать ожидаемые убытки из-за неуплаты. Кроме того, он должен покрывать стоимость капитала, чтобы иметь возможность противостоять этим потенциальным потерям.

Максимальные экономические кредитные лимиты (MECL) достигаются, когда более высокие лимиты не приведут к какой-либо дальнейшей ожидаемой прибыли (см. Приложение). Интуиция за экономическими ограничениями проста. Маржа на торговый поток должна покрывать ожидаемые убытки из-за неуплаты. Кроме того, он должен покрывать стоимость капитала, чтобы иметь возможность противостоять этим потенциальным потерям.

Общие последствия использования традиционной таблицы кредитных лимитов лучше всего видны при параллельном сравнении результатов MECL (Таблица 1). Здесь мы используем реальную таблицу кредитных лимитов, используемую промышленным оптовым торговцем, в качестве примера типичной структуры. В следующих двух столбцах показаны максимальные экономические кредитные лимиты для клиентов с разной оценкой. Сначала мы предполагаем маржу прибыли от продаж в размере 3,5%, стоимость капитала в размере 7% и избыточную прибыль на капитал в размере 10% в качестве премии за уклонение от кредитного риска. Уровень продаж и уровень AR были выбраны таким образом, чтобы лимиты клиентов с рейтингом Aaa соответствовали ограничениям в отраслевом примере.

Уровень продаж и уровень AR были выбраны таким образом, чтобы лимиты клиентов с рейтингом Aaa соответствовали ограничениям в отраслевом примере.

В последнем столбце таблицы 1 показаны результаты MECL, при этом все допущения в расчетах маржи в 3,5% остаются постоянными, но маржа продаж увеличивается до 5,5%.

Рассчитанные столбцы MECL показывают более высокие лимиты для клиентов с более высоким кредитным риском. В этом необеспеченном кредите может быть отказано некоторым клиентам с высоким кредитным риском, как мы видим в ограничениях отраслевого примера. Но есть также три важных различия в результатах MECL:

» Снижение лимита при ухудшении кредита. Упрощенные структуры кредитного лимита, такие как отраслевой пример, снижают максимальный кредитный лимит на 70% для снижения рейтинга с Aaa до Ba. Подход MECL снижает максимальный предел менее чем на 5%. Снижение MECL невелико, потому что вероятность дефолта для клиентов с рейтингом Aaa и для клиентов с рейтингом Ba низка (0,002% и 0,9). % соответственно) и т.п.

% соответственно) и т.п.

» Ограничение лимита при ухудшении кредита. Ограничения отраслевого примера запрещают любой необеспеченный кредит потенциальным клиентам с рейтингом B или ниже. Категория кредитного рейтинга B имеет исторический уровень дефолта около 3,4% в год. Эта ставка создает явную вероятность того, что эти покупатели могут понести некоторые кредитные убытки. Тем не менее, результаты MECL показывают, что даже скромной маржи в 3,5% достаточно, чтобы сделки с этим классом клиентов были прибыльными.

» Пограничные эффекты. Влияние более высокой прибыльности клиентов явно увеличивает максимальные экономические лимиты кредита и делает предоставление кредита клиентам с более высоким риском гораздо более жизнеспособным. Дополнительная прибыль компенсирует ожидаемые убытки и капитальные затраты и может привести к значительному росту выручки и прибыли.

Загрузка содержимого…

Пожалуйста, включите JavaScript!

Печать

Скачать

Кредитная оценка

Автоматизация процесса финансового распределения и оценки кредитоспособности увеличивает количество кредитных заявок и помогает кредиторам принимать более взвешенные кредитные решения.

Кредитное решение

Наши решения по коммерческому кредитованию достаточно гибки и надежны, чтобы поддерживать любые структуры кредита, цены или условия, необходимые для снижения риска.

Решения для выдачи кредитов

Информационные технологии автоматизируют процессы оценки кредитоспособности и выдачи кредитов для повышения эффективности и прибыльности на протяжении всего жизненного цикла кредита.

Что такое оптовая банковская деятельность? Типы услуг и пример

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 04 мая 2020 г.

Рассмотрено

Сомер Андерсон

Рассмотрено

Сомер Андерсон

Полная биография

Сомер Дж. Андерсон является дипломированным бухгалтером, доктором бухгалтерского учета и профессором бухгалтерского учета и финансов, который работает в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Аманда Беллучко-Чэтэм

Факт проверен

Аманда Беллучко-Чатэм

Полная биография

Аманда Беллучко-Чатэм — редактор, писатель и специалист по проверке фактов с многолетним опытом изучения тем личных финансов. Специальности включают общее финансовое планирование, развитие карьеры, кредитование, выход на пенсию, подготовка налогов и кредит.

Специальности включают общее финансовое планирование, развитие карьеры, кредитование, выход на пенсию, подготовка налогов и кредит.

Узнайте о нашем

редакционная политика

Что такое оптовая банковская деятельность?

Оптовая банковская деятельность относится к банковским услугам, продаваемым крупным клиентам, таким как другие банки, другие финансовые учреждения, государственные учреждения, крупные корпорации и застройщики. Это противоположность розничному банкингу, который ориентирован на индивидуальных клиентов и малый бизнес. Оптовые банковские услуги включают в себя конвертацию валюты, финансирование оборотного капитала, крупные торговые сделки, слияния и поглощения, консультации и андеррайтинг, а также другие услуги.

Ключевые выводы

- Оптовая банковская деятельность относится к банковским услугам, продаваемым крупным клиентам, таким как корпорации, другие банки и государственные учреждения.

- Типичными продаваемыми услугами являются слияния и поглощения, консультации, конвертация валюты и андеррайтинг.

- Оптовая банковская деятельность является противоположностью розничной банковской деятельности, которая обслуживает частных лиц и малый бизнес.

- Большинство стандартных банков предлагают оптовые банковские услуги в дополнение к традиционным розничным банковским услугам.

- Оптовая банковская деятельность также относится к займам и кредитам между институциональными банками.

Оптовая банковская деятельность

Понимание оптовой банковской деятельности

По своей сути оптовый банкинг представляет собой финансовую практику кредитования и заимствования между двумя крупными учреждениями. Типы услуг предоставляются инвестиционными банками, которые часто также предлагают розничные банковские услуги. Это означает, что человеку, который ищет услуги оптового банковского обслуживания, не нужно будет обращаться в специальное учреждение, а вместо этого он может нанять тот же банк, в котором он осуществляет свои личные розничные банковские операции.

Услуги, которые считаются «оптовыми», предназначены только для государственных учреждений, пенсионных фондов, корпораций с сильными финансовыми показателями и других институциональных клиентов аналогичного характера. Это для организаций, которым требуется больше услуг, чем отдельное лицо или малый бизнес, и для тех, кто нуждается в этом в больших масштабах. Из-за большого масштаба цены, предлагаемые за эти услуги, обычно ниже, чем те, которые предлагаются физическому лицу.

Оптовая банковская деятельность также относится к заимствованию и кредитованию между институциональными банками. Этот вид кредитования происходит на межбанковском рынке и часто предполагает очень большие суммы денег.

Пример оптового банковского обслуживания

Самый простой способ концептуализировать оптовую банковскую деятельность — думать о ней как о дисконтном супермаркете, таком как Costco, который продает такие большие суммы, что может предлагать специальные цены или сниженные сборы в расчете на доллар. Для крупных организаций или учреждений с большим объемом активов или деловых операций становится выгодным заниматься оптовыми банковскими услугами, а не розничными банковскими услугами.

Для крупных организаций или учреждений с большим объемом активов или деловых операций становится выгодным заниматься оптовыми банковскими услугами, а не розничными банковскими услугами.

Например, во многих случаях бизнесу с несколькими офисами требуется решение для оптового банковского обслуживания для управления денежными средствами. Технологические компании со вспомогательными офисами являются главными кандидатами на эти услуги. Предположим, что компания SaaS (программное обеспечение как услуга) имеет 10 офисов продаж, распределенных по Соединенным Штатам, и каждый из ее 50 членов отдела продаж имеет доступ к корпоративной кредитной карте. Владельцы компании SaaS также требуют, чтобы в каждом офисе продаж имелся резерв наличности в размере 1 млн долларов США, что в сумме составляет 10 млн долларов США по всему бизнесу. Легко заметить, что компания с таким профилем слишком велика для стандартного розничного банкинга.

Вместо этого владельцы бизнеса могут привлечь банк и запросить корпоративное средство, в котором хранятся все финансовые счета компании.