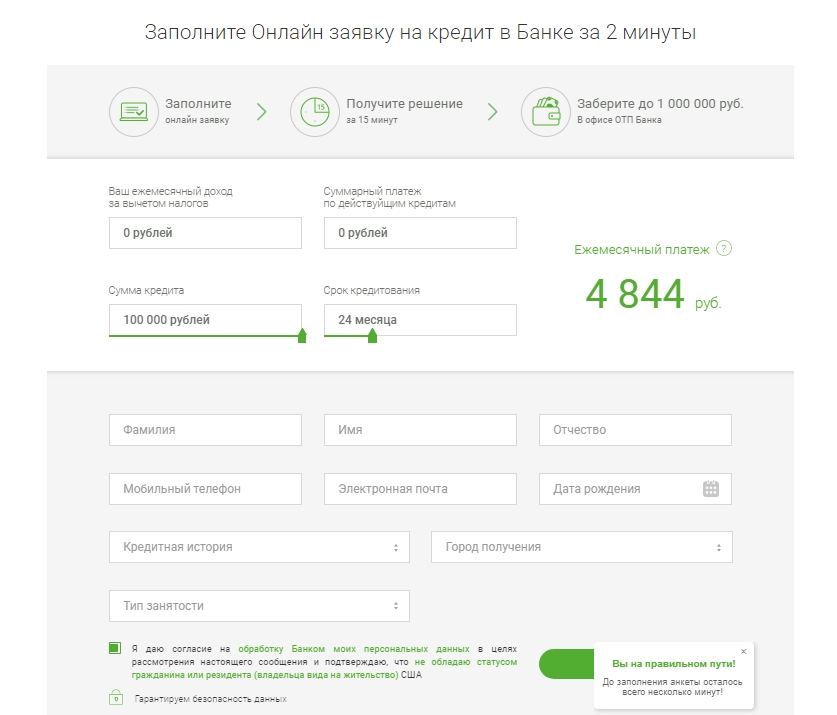

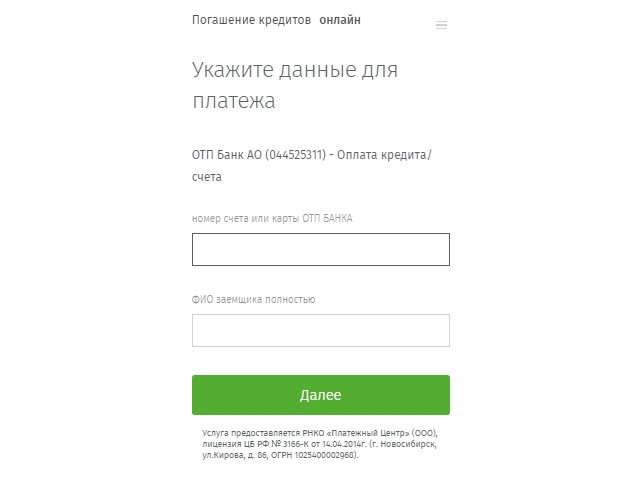

Отп банк где можно оплатить кредит: Оплатить кредит ОТП с карты Сбербанка, через Сбербанк Онлайн, с телефона, по номеру договора, без комиссии

Содержание

otpb.bu — ОТП Банк Нырт | Цена акций и последние новости

7

2 Заместитель Генерального директора — Управление стратегии и финансов, Главный директор по стратегии и финансам, член Правления

7

6

66

6 Tamas Gyoergy Erdei Заместитель неисполнительного Председателя Совета директоров

Директор Управления регулирования и регулирования

Директор Управления регулирования и регулирования

Когда большинство из нас думает о банках, можно поспорить, что образ, приходящий на ум, будет одним из более традиционных банков в старинном стиле: внушительные, почти готически богато украшенные каменные здания, изобилующие мраморные полы и колонны в греческом стиле. Но в нашем быстро развивающемся технологическом мире банковское дело больше не является прерогативой элиты высшего класса, поскольку в последние годы значительные усилия по модернизации финансового сектора привели к появлению банков, которые совсем не похожи на своих предшественников.

Константин Мареш, директор по цифровым технологиям OTP Bank в Румынии, работает в банковской и финансовой сфере 26 лет, последние шесть из которых он провел в OTP Bank. «Моя роль заключается в том, чтобы помочь OTP стать ведущим банком в Румынии за счет автоматизации процессов, разработки ключевых продуктов, а также расширения портфеля продуктов, а также улучшения качества обслуживания клиентов. Моя основная задача — улучшить качество обслуживания клиентов, сотрудников и повысить эффективность».

За время своей работы в сфере финансов он стал свидетелем эволюции банковского дела из довольно статичной отрасли в гораздо более подвижную и мгновенную, оживляемую рядом технологий для удовлетворения потребностей все более цифрового общества. Хотя это может сбить с толку тех, кто не хочет перемен, для Константина Мареша это его хлеб с маслом, что поддерживает его интерес.

«Конечно, сама банковская деятельность не сильно изменилась. Речь идет о кредитах и депозитах — я уверен, что никто не получит Нобелевскую премию по банковскому делу в ближайшее время», — шутит Мареш с кривой улыбкой. «Но то, как мы работаем с банками, значительно изменилось, что связано с внедрением и внедрением технологий и оцифровкой услуг.

«Но то, как мы работаем с банками, значительно изменилось, что связано с внедрением и внедрением технологий и оцифровкой услуг.

«Меня это очень заинтересовало, потому что на протяжении всего своего опыта я балансировал между бизнес-ролями. Я отвечал, например, за продажи в прямом контакте с клиентами, а также в технологических ролях в качестве директора по информационным технологиям или директора по цифровым технологиям. Я испытал, так сказать, оба мира, и это очень хорошо позволяет мне, с одной стороны, понять, что нужно клиенту, а с другой стороны, предоставить решение, которое соответствует тому, что нужно клиенту», — объясняет он.

Это, безусловно, гораздо более взвешенный, ориентированный на клиента подход, чем обычно ожидается, основанный на стремлении к стабильности, но ведь это и есть дух OTP Bank.

На волне банковской эволюции

Финансовая отрасль, как и многие другие, за последние три года пережила ключевой период трансформации, которая, по крайней мере частично, связана с глобальной пандемией. Как и в случае с тысячами глобальных компаний, предприятий и банков по всему миру, внезапно возникла потребность в цифровых онлайн-сервисах, которые реагировали бы в режиме реального времени и мгновенно удовлетворяли потребности клиентов.

Как и в случае с тысячами глобальных компаний, предприятий и банков по всему миру, внезапно возникла потребность в цифровых онлайн-сервисах, которые реагировали бы в режиме реального времени и мгновенно удовлетворяли потребности клиентов.

Без цифровой инфраструктуры, уже созданной или находящейся в стадии разработки, многие компании — большие и малые — оказались в затруднительном положении и вынуждены были быстро вносить изменения.

«Мы всегда смотрим на то, что меняется в поведении потребителей, потому что все развивается очень быстро, и нас сравнивают не только с другими банками с точки зрения цифрового банкинга, но и с Apple, с Google, с Amazon. Таким образом, вы должны обеспечить превосходный опыт для клиента, независимо от отрасли», — объясняет Мареш. Действительно, в мире, где некоторые из крупнейших игроков замешаны в каждом пироге, другим компаниям в этом секторе приходится прыгать немного выше, идти немного дальше, чтобы быть замеченными на таком рынке.

Он признает значительное влияние пандемии на все сектора, помимо общих проблем с набором персонала и проблем с цепочками поставок, на которые повлияли социально-политические колебания в последние месяцы. Однако, несмотря на это, банковский сектор продолжает развиваться с головокружительной скоростью, и с неуклонным развитием необанков он начинает выглядеть как совсем другая среда.

Однако, несмотря на это, банковский сектор продолжает развиваться с головокружительной скоростью, и с неуклонным развитием необанков он начинает выглядеть как совсем другая среда.

«В период пандемии пришло много проблем, но это означало и ускорение процесса цифровизации. Это также означало, что мы могли быть ближе к клиенту», — говорит Мареш. «Будучи небольшим банком — номером девять на рынке — мы можем расти быстрее, чем остальные банки, потому что мы готовы. Мы только что ускорили нашу цифровую трансформацию и можем запускать онлайн-потоки и лучше учитывать потребности клиентов».

OTP быстро приступила к созданию цифровой платформы для своих клиентов, в дополнение к учету меняющихся желаний и потребностей подрастающих поколений и способов их наилучшего удовлетворения.

Вместо того, чтобы реагировать на эти изменения так же, как некоторые из более традиционных финансовых институтов, и упираться в пятки, OTP Bank принял вызов с ходу, быстро внедрив цифровые решения и продукты, одновременно мягко поощряя румынские власти развиваться вместе со временем, с точки зрения уменьшения ограничительных правил.

В самом центре этого было то, что Мареш называет «возможностью улучшить [наш] стиль управления». Команда руководителей стремилась «преобразовать управленческий бренд OTP» и «расширить возможности сотрудников», но сначала требовалось изменение корпоративной культуры.

Переключение мышления: от вызовов к возможностям

«Еще до пандемии, три года назад, мы поняли, что должны полностью изменить наше предложение – нам нужно было внедрять инновации, и мы поняли, что инновации означают выживание. Таким образом, мы уже начали активно работать над качеством обслуживания клиентов, эффективностью процессов, портфелем продуктов и опытом сотрудников», — рассказывает Мареш.

По словам Мареша, к началу 2019 года OTP Bank и европейский финансовый сектор в целом столкнулись с тремя основными проблемами: присутствует в небольшом регионе, ограничивая охват клиентов ‒ «У нас около 19 миллионов жителей в Румынии, большая часть которых не является промышленно развитой, и у нас есть около 40 банков в системе, многие из которых являются универсальными банками».

«Как человек я очень позитивный и оптимистичный. Я вижу, что каждый вызов также приносит возможность», — улыбается Мареш.

Он добавляет: «Мы рассмотрели, как объединить технологии и человечность в этой части финансовой индустрии; объединить эти два компонента в превосходное понимание потребностей клиентов, а затем преобразовать это в беспроблемный клиентский опыт, который действительно помогает им.

«Мы также больше рассмотрели, что значит по-настоящему понимать наших сотрудников, наших клиентов — что им на самом деле нужно? Не только с точки зрения заработной платы, я говорю о типе стиля руководства, лидерстве слуги против умного лидерства. Мы не нанимаем лучших людей, чтобы указывать им, что делать; мы нанимаем лучших людей, которые могут сказать нам, что делать».

Мы не нанимаем лучших людей, чтобы указывать им, что делать; мы нанимаем лучших людей, которые могут сказать нам, что делать».

К тому времени, когда разразилась пандемия, компания уже пробиралась через глубины трансформации, ища способы привлечь и удержать талантливых сотрудников, расширить цифровые возможности и выделиться среди конкурентов на переполненном рынке.

«Мы очень креативны. Это дает нам возможность более внимательно изучить персонализацию продукта и способы улучшения качества обслуживания клиентов».

К марту 2020 года банк уже расширил возможности гибкого и удаленного режима работы для сотрудников, но обнаружил, что уровень вовлеченности сотрудников невелик; пандемия дала руководству время, чтобы распознать, понять и смягчить различные проблемы, препятствующие внедрению.

«Были большие проблемы, от беспокойства до материально-технического обеспечения. Мы предлагали психологическую поддержку, когда сотрудники в ней нуждались. Мы предложили им возможность забрать свои стулья домой, потому что обычно у вас дома нет эргономически выгодного стула», — объясняет Мареш. «Поэтому мы были очень близки к людям, понимая их потребности, поддерживая их и предоставляя им инструменты для беспрепятственной работы из дома».

«Поэтому мы были очень близки к людям, понимая их потребности, поддерживая их и предоставляя им инструменты для беспрепятственной работы из дома».

Центральным аспектом внедрения этих изменений в масштабах всей компании, по словам Мареша, было изменение культуры и мышления каждого члена команды: «Мы адаптировали новый способ работы, который ставит сотрудника в центр, который ставит общение и сотрудничество в центре всего. Я бы сказал, что самым большим культурным изменением стала культура страха, потому что не может быть инноваций, если люди боятся совершать ошибки и боятся реакции своих менеджеров».

«Изменить эту культуру страха непросто, потому что она начинается с меня как менеджера и с того, как я реагирую, когда вижу серьезную ошибку моей команды. Кричу ли я, задаю ли я сложные вопросы или приглашаю людей к диалогу, чтобы понять, что произошло, и что мы можем сделать, чтобы избежать повторения той же ошибки в будущем?» — утверждает Мареш, обнажая типичную борьбу, с которой сталкиваются управленческие команды при совершении ошибок.

«Возможно, нашу реакцию как менеджеров не очень легко контролировать, потому что все мы люди и запрограммированы негативно реагировать на ошибки. Теперь на наших общих встречах мы обсуждаем и делимся ошибками на глазах у всех. Я лично делюсь некоторыми своими ошибками перед сотнями людей просто для того, чтобы показать, что это нормально, человеку свойственно ошибаться – не совершать их нереально. Мы многое сделали, чтобы разорвать этот порочный круг страха».

Зачастую руководству практически невозможно разорвать порочный круг страха — либо потому, что он настолько укоренился, либо потому, что между руководством и сотрудниками существует разрыв. Но без возможности потерпеть неудачу трудно решать проблемы или создавать эффективные процессы, приносящие пользу; другими словами, страх — враг творчества.

Поиск партнеров для цифрового прогресса

Перспективный план цифровой эволюции требует первоклассной поддержки на всех уровнях, особенно при создании и эксплуатации уникальных, настраиваемых цифровых платформ.

Несмотря на то, что OTP Bank расширял свой портфель продуктов и улучшал качество обслуживания клиентов до пандемии, справедливо сказать, что последовавшие за ней глобальные блокировки помогли ускорить и расширить цифровые предложения OTP Bank в лучшую сторону. Неотъемлемой частью скорости, с которой компания смогла отреагировать, является FlowX, которая предоставила «первоклассную технологию» в виде онлайн-платформы для дистанционного банковского обслуживания и помощи искусственного интеллекта.

Поскольку на рынке доминируют технологические титаны, такие как Microsoft, Google и Amazon, Мареш достаточно уравновешен, чтобы признать, что OTP не может конкурировать напрямую. Однако, сотрудничая с FlowX, OTP может идти в ногу с текущими тенденциями в области финансовых технологий, чтобы удовлетворять уникальные потребности своих клиентов.

«Наш план состоял в том, чтобы развивать стратегическое партнерство с небольшими финтех-компаниями, которые привносят лучшие технологические достижения», — объясняет Мареш. «Партнерство с FlowX находится точно в той же области. Мы используем первоклассную технологию, предоставляя нашим сотрудникам платформу с низким уровнем кода, без кода, а это означает, что мы можем очень быстро выводить изменения и продукты на рынок, прежде чем они устареют. Поэтому мы инвестировали в партнерские отношения, чтобы избежать этой проблемы».

«Партнерство с FlowX находится точно в той же области. Мы используем первоклассную технологию, предоставляя нашим сотрудникам платформу с низким уровнем кода, без кода, а это означает, что мы можем очень быстро выводить изменения и продукты на рынок, прежде чем они устареют. Поэтому мы инвестировали в партнерские отношения, чтобы избежать этой проблемы».

По словам Мареша, у OTP есть еще партнерские отношения.

Расширение физического и цифрового присутствия ОТП Банка

Как было установлено, франчайзинговая сфера, в которой в настоящее время работает ОТП Банк, перенасыщена банковскими решениями. Чтобы эффективно конкурировать, банку необходимо было расширить свое цифровое и физическое присутствие — короче говоря, ему нужно было встать и заявить о себе.

Помимо создания цифровых платформ, OTP стремилась расширить свои физические офисы для более традиционных клиентов.

«Мы искали и продолжаем искать потенциальные объекты для приобретения, — просто говорит Марес. «OTP — очень сильная группа в Центральной и Восточной Европе с очень сильным капиталом. За последние два года мы приобрели более семи банков в этом регионе и успешно интегрировали эти приобретенные банки, что является беспрецедентным показателем, учитывая сложность такой интеграции и слияния банков».

«OTP — очень сильная группа в Центральной и Восточной Европе с очень сильным капиталом. За последние два года мы приобрели более семи банков в этом регионе и успешно интегрировали эти приобретенные банки, что является беспрецедентным показателем, учитывая сложность такой интеграции и слияния банков».

Сопровождение клиентов на всех этапах жизни

Эволюция OTP Bank состоит не только из цифровых технологий и приобретений; это также включает в себя тщательное рассмотрение профилей основных клиентов, чтобы гарантировать, что продукты и услуги, предлагаемые банком, соответствуют потребностям населения.

«Мы подумали о том, кто будет нашим идеальным клиентом, и определили некоторые профили, которые мы можем использовать в наших услугах. Отсюда мы начали понимать, каковы потребности этих клиентов — и я говорю не только о банковских услугах», — объясняет Мареш.

Для Мареша речь идет о том, чтобы быть рядом с важными этапами жизни человека, формируя услуги и продукты, чтобы наилучшим образом удовлетворить растущие потребности клиентов: «Человеку, заканчивающему университет, вероятно, понадобится кредит, чтобы купить дом или начать карьера; если они поженятся и родят первого ребенка, им, вероятно, потребуются дополнительные деньги на подготовку.