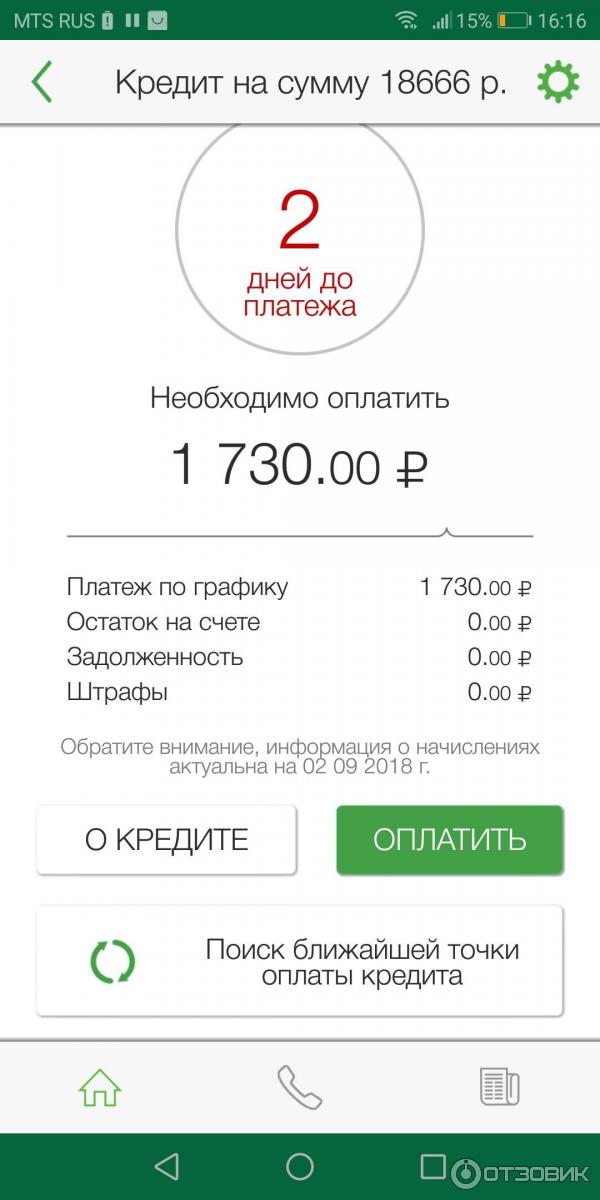

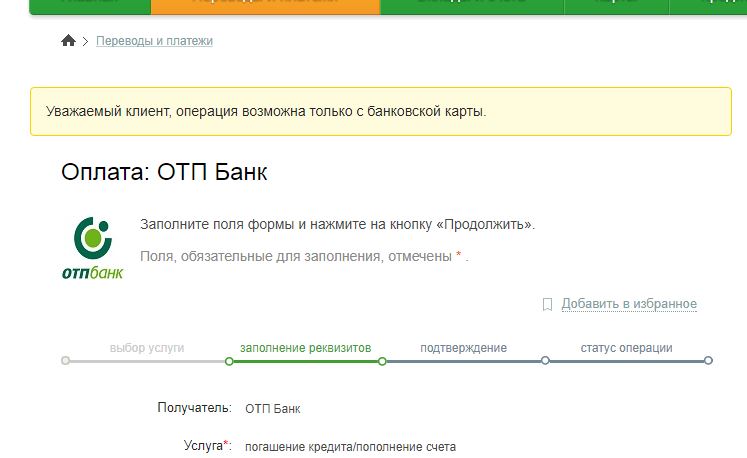

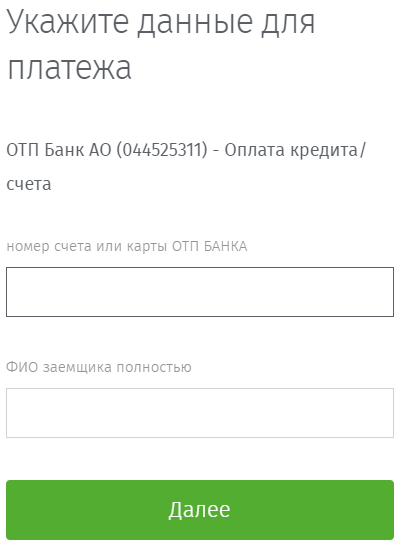

Отп где можно оплатить кредит: Оплатить кредит ОТП с карты Сбербанка, через Сбербанк Онлайн, с телефона, по номеру договора, без комиссии

Содержание

Погасить кредит с карты перевода баланса?

Содержание этой страницы является точным на дату публикации; однако срок действия некоторых предложений наших партнеров мог быть истёк. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch™, чтобы найти карты, соответствующие вашим потребностям.

Перевод остатка кредита на кредитную карту может быть хорошим способом сэкономить на процентах, но, в конечном счете, вы можете не захотеть этого делать.

Кредитные карты с переносом баланса позволяют владельцам карт переносить существующую задолженность по кредитной карте на новую карту, обычно с нулевой процентной ставкой, которая действует от шести до 21 месяца. Очевидным преимуществом является экономия больших денег на процентах, поскольку средний годовой доход по кредитной карте в настоящее время составляет более 19 годовых.процент. Консолидация — еще одно преимущество перевода баланса — проще сделать один ежемесячный платеж, чем несколько разных.

Возможно, вам будет интересно распространить эти льготы на другие кредиты — личные, автомобильные, студенческие или жилищные — и вы часто можете перевести эти виды долгов на кредитную карту для перевода остатка (хотя правила в разных банках различаются). Однако обычно лучше всего использовать только карту перевода баланса, чтобы снизить существующую задолженность по кредитной карте.

Можно ли погасить кредит картой перевода остатка?

Да, можно перевести кредит на кредитную карту в виде перевода остатка. Это потенциально может сэкономить вам значительную сумму денег в виде процентов и помочь вам быстрее избавиться от долгов.

Не все компании, выпускающие кредитные карты, разрешают этот тип перевода, поэтому сначала вам нужно проверить. И если компания, выпускающая вашу кредитную карту, разрешает это, будет взиматься плата за перевод баланса, высокая годовая процентная ставка после истечения срока действия начального предложения и дополнительные условия и ограничения, которые необходимо учитывать.

На что обратить внимание перед переводом кредита на кредитную карту

Перед тем, как сделать этот шаг, вам необходимо учесть несколько важных моментов:

Ваша процентная ставка будет намного выше после истечения срока 0 процентов момент, вечеринка подходит к концу. И как только срок действия вашего 0-процентного предложения истечет, есть большая вероятность, что ваша процентная ставка взлетит до 20 или даже 25 процентов.

Такая процентная ставка является обычной для кредитной карты, но она, вероятно, намного выше, чем та, которую вы платите за автомобиль, студенческий или жилищный кредит. Обычно у вас есть гораздо больше времени, чтобы выплатить эти долги. И эти долги, скорее всего, принесут другие преимущества (например, студенческие кредиты и кредиты под залог дома могут быть освобождены от налогов, а студенческие кредиты могут предлагать варианты прощения и воздержания). Итак, важно думать обо всей картине, а не только о 0-процентном окне.

Никогда не рассматривайте карту перевода остатка как предлог для перерасхода — лучший способ использовать карту этого типа — избегать новых покупок после того, как вы сделаете перевод(ы). После того, как вы завершили свой первоначальный перевод (ы), разделите сумму, которую вы должны, на количество месяцев в вашей 0-процентной рекламной акции и платите эту сумму (или больше) каждый месяц, чтобы гарантировать, что вы будете свободны от долгов по процентной ставке.

После того, как вы завершили свой первоначальный перевод (ы), разделите сумму, которую вы должны, на количество месяцев в вашей 0-процентной рекламной акции и платите эту сумму (или больше) каждый месяц, чтобы гарантировать, что вы будете свободны от долгов по процентной ставке.

Плата за перевод остатка является обычным явлением

Почти все карты перевода остатка взимают комиссию за перевод, обычно от 3 до 5 процентов от суммы, которую вы переводите. Эта плата может быть того стоит, если она поможет вам избежать 20-процентной годовой процентной ставки по кредитной карте в течение года или более, но это причина дважды подумать, прежде чем переводить долг с более низкой процентной ставкой на карту перевода баланса.

Ваш кредитный лимит, вероятно, будет относительно низким

Если вы еще не уверены, что не должны использовать карту для перевода остатка для чего-либо, кроме долга по кредитной карте, учтите следующее: Ваша карта для перевода остатка, вероятно, будет иметь кредитный лимит, который намного ниже, чем что вы должны по кредиту на автомобиль, студенческий или домашний капитал. Фактически, Equifax сообщил, что средний лимит по кредитной карте, открытой в июле 2022 года, составлял всего 5115 долларов.

Фактически, Equifax сообщил, что средний лимит по кредитной карте, открытой в июле 2022 года, составлял всего 5115 долларов.

Вам придется иметь дело с ограничениями

Переводы баланса имеют ограничения. Допустим, у вас есть задолженность по кредитной карте в размере 3000 долларов США в определенном банке. Вы не можете перевести это на карту для перевода остатка в том же банке. Точно так же, если у вас есть автокредит в банке XYZ, вы не можете перевести этот долг по автокредиту на карту перевода баланса, которая также выпущена банком XYZ.

Кроме того, некоторые банки более строги, чем другие, в отношении того, какие внешние долги вы можете перевести на карту перевода баланса и предоставляют ли они проверки перевода баланса для дополнительной гибкости. Если вы все еще хотите погасить кредит путем перевода остатка после прочтения этого, позвоните в отдел обслуживания клиентов вашего эмитента, прежде чем подавать заявку, чтобы убедиться, что вы действительно можете сделать то, что хотите.

Преимущества и недостатки перевода кредита на кредитную карту

Перед переводом остатка личного кредита на кредитную карту следует учитывать как преимущества, так и недостатки:

Преимущества

- Может сэкономить деньги, временно избегая выплаты процентов

- Может упростить погашение долга быстрее

- Может упростить погашение долга

Недостатки

Проценты

- Ставка, вероятно, выше

- 0 проценты за перевод

- 0 срок истекает

- Сложнее погасить долг, если вы не погасите карту до окончания нулевого периода

Стоит ли переводить кредит на кредитную карту?

Кредитные карты с переводом баланса предлагают отличный способ избавиться от долгов по кредитным картам. Например, допустим, вы должны 5000 долларов под 16 процентов. Если вы вносите только минимальные платежи, вы будете в долгах более 15 лет, и в итоге вы заплатите в общей сложности около 10 400 долларов.

Гораздо лучшим вариантом было бы перевести этот баланс на карту, такую как карта U. S. Bank Visa® Platinum Card, которая имеет 18-периодный платежный цикл с 0-процентным вводным переводом баланса (после этого переменная годовая процентная ставка варьируется от 18,24 процента). до 28,24%). Включая комиссию за перевод в размере 3% или 5 долларов (в зависимости от того, что больше), вам нужно будет платить всего около 286 долларов в месяц, чтобы погасить весь долг до истечения беспроцентного периода.

S. Bank Visa® Platinum Card, которая имеет 18-периодный платежный цикл с 0-процентным вводным переводом баланса (после этого переменная годовая процентная ставка варьируется от 18,24 процента). до 28,24%). Включая комиссию за перевод в размере 3% или 5 долларов (в зависимости от того, что больше), вам нужно будет платить всего около 286 долларов в месяц, чтобы погасить весь долг до истечения беспроцентного периода.

Это невероятная сделка, но математика обычно не работает так хорошо, если вы рассматриваете возможность использования карты перевода баланса для погашения кредита на автомобиль, учебу или недвижимость. Обычно лучше держать их отдельно.

Практический результат

Если у вас есть план агрессивно погасить свой долг в течение вводного нулевого периода (который может длиться до 21 месяца), перевод кредита на карту перевода баланса может помочь вам избежать дорогостоящих процентных платежей и погасить долг быстрее.

Однако, если вы не сможете погасить свой долг до истечения этого периода, вы, вероятно, получите более высокую процентную ставку, чем раньше, что затруднит погашение вашего долга. Ключом к переводу другого типа кредита на карту перевода баланса является выполнение математических расчетов и соответствующее планирование, прежде чем подписать пунктирную линию.

Ключом к переводу другого типа кредита на карту перевода баланса является выполнение математических расчетов и соответствующее планирование, прежде чем подписать пунктирную линию.

Отказ от ответственности перед редакцией

Редакционное содержание на этой странице основано исключительно на объективной оценке наших авторов и не зависит от рекламы. Она не была предоставлена или заказана эмитентами кредитных карт. Однако мы можем получать компенсацию, когда вы переходите по ссылкам на продукты наших партнеров.

Тед Россман

является старшим отраслевым аналитиком CreditCards.com. Он провел последнее десятилетие в индустрии личных финансов, проводя потребительские и отраслевые исследования и предоставляя комментарии для СМИ и потребителей. Его основные направления включают кредитные карты, управление задолженностью и кредитные рейтинги. Тед регулярно делится своими советами через крупные СМИ, такие как Good Morning America, Wall Street Journal, CNBC и Fox Business. Он также ведет еженедельную колонку «Богатство и желания» для CreditCards.com, которая в основном посвящена кредитным картам с кэшбэком.

Он также ведет еженедельную колонку «Богатство и желания» для CreditCards.com, которая в основном посвящена кредитным картам с кэшбэком.

Жаклин Демарко

Жаклин пишет статьи о личных финансах для CreditCards.com и работала с более чем дюжиной финансовых брендов, включая LendingTree, Credit Karma, Fundera, Chime, MagnifyMoney, Student Loan Hero, ValuePenguin, SoFi и Northwestern Mutual, предоставляя продуманный контент для читателей. понимание сложных тем, которые они, вероятно, не изучали в школе. Вы можете узнать больше о ее работе и связаться с ней в LinkedIn или на JacquelineDeMarco.com. Иногда у нее даже берут интервью о ее карьере и ведении внештатного писательского бизнеса.

6 способов погасить задолженность по кредитной карте

Многие компании, размещенные на сайте Money, размещают у нас рекламу. Мнения являются нашими собственными, но компенсация и углубленное исследование

определяют, где и как могут появиться компании. Узнайте больше о том, как мы зарабатываем деньги.

Узнайте больше о том, как мы зарабатываем деньги.

Это прекрасное время, чтобы избавиться от долгов по кредитной карте.

Экономика начинает возвращаться к нормальной жизни после пандемии COVID-19, а уровень личных сбережений среднего американца подскочил до рекордного уровня.

Тем не менее, многие люди застряли в долгах по кредитным картам под высокие проценты — бремя, которое только ухудшится, когда Федеральная резервная система повысит процентные ставки уже в следующем году.

Другими словами, сейчас самое время приступить к работе по сокращению этого долга, особенно если вы смогли сэкономить деньги во время пандемии.

Вот шесть умных стратегий, которые помогут вам.

1. Сделайте дополнительный ежемесячный платеж

Вы, вероятно, привыкли к ежемесячным циклам выставления счетов, но вам не нужно ждать наступления срока платежа, чтобы погасить часть вашего остатка, и вы не ограничены делать только один платеж в месяц.

Проценты по кредитной карте начисляются ежедневно, а финансовые расходы, которые вы начисляете, основаны на среднем дневном балансе вашего счета. Это означает, что каждый день, когда вы ждете платежа, вам придется платить больше в виде процентов.

Это означает, что каждый день, когда вы ждете платежа, вам придется платить больше в виде процентов.

Если вам платят каждые две недели или раз в два месяца, возможно, выполним два платежа в месяц; если вам платят чаще — скажем, вы получаете еженедельную зарплату или вы работник, получающий чаевые — вы можете подумать о том, чтобы начать свой план управления долгом, платя еженедельно.

Еще одно преимущество совершения более одного ежемесячного платежа заключается в том, что если вы используете эти деньги для погашения остатка по кредитной карте, как только вы их заработаете, у вас не будет возможности передумать позже и потратиться на что-то еще с этими деньгами. средства.

Просто убедитесь, что общая сумма денег, которую вы платите к установленному сроку, указанному в выписке по кредитной карте, по крайней мере равна минимальному платежу, потому что пеня за просрочку платежа и пени все еще применяются, если вы этого не сделаете.

Вот еще один полезный совет: быстрое снижение долга также может улучшить ваш кредитный рейтинг за счет снижения использования кредита, что может облегчить получение кредитной карты с переводом остатка (подробнее о том, как это сделать, читайте дальше).

2. Получите кредитную карту для перевода остатка

Если у вас высокий кредитный рейтинг, вы можете иметь право на получение карты, которая поможет вам быстрее погасить задолженность.

Кредитные карты с переводом баланса предлагают начальную ставку 0% годовых в течение рекламного периода — это варьируется, но нормой является от 12 до 18 месяцев. Этот вводный период дает вам возможность быстро погасить свой долг: поскольку вы не платите проценты, весь ваш ежемесячный платеж идет прямо на выплату основного долга. Тем не менее, сделайте приоритетной выплату вашего баланса до окончания рекламного периода, особенно если не вводная ставка APR находится на высокой стороне.

Предупреждение: кредитная карта с переводом баланса, которая также предлагает 0% годовых на покупки, может показаться хорошей привилегией, но важно сосредоточиться на своем главном приоритете (погашение долга по кредитной карте).

Кроме того, знайте, что многие карты перевода баланса взимают комиссию за перевод баланса в размере не менее 3% от баланса, который вы переводите — сумма, которая может увеличиться, если у вас большая сумма долга. Ищите карты с низкой или нулевой комиссией за перевод баланса, и большая часть ваших денег может быть направлена на обслуживание вашего долга. (Для получения дополнительной информации прочитайте: Лучшие кредитные карты с 0% годовых, доступные прямо сейчас.)

Ищите карты с низкой или нулевой комиссией за перевод баланса, и большая часть ваших денег может быть направлена на обслуживание вашего долга. (Для получения дополнительной информации прочитайте: Лучшие кредитные карты с 0% годовых, доступные прямо сейчас.)

3. Составьте план погашения с помощью «долговой лавины» или «долгового снежного кома»

Существует два основных подхода к погашению задолженности по кредитной карте.

Первый, метод «долговой лавины», заключается в том, чтобы сначала погасить карты с самыми высокими процентными ставками, а затем, когда они будут погашены, перейти к картам с самыми низкими процентными ставками. Этот подход имеет наиболее математический смысл, поскольку вы сокращаете количество времени, в течение которого вы платите по кредитным картам, которые берут с вас больше всего денег.

Другая тактика — метод «долгового снежного кома». Это специально для людей, которые изо всех сил пытаются придерживаться плана сокращения долга, когда, кажется, конца не видно.

Популяризированный экспертом по личным финансам Дейвом Рэмси, «долговой снежный ком» фокусируется на погашении сначала наименьшего долга, затем наименьшего остатка и так далее. По мнению некоторых экономистов-бихевиористов, избавление от небольших долгов на ранней стадии процесса выплаты может быть достойным умственным вознаграждением, которое помогает некоторым людям оставаться мотивированными, чтобы придерживаться этого.

Это не так выгодно с точки зрения затрат, как сначала погасить долг с высокими процентами, но если это дает вам мотивацию взяться за дело и погасить долги, это может быть предпочтительным путем.

4. Возьмите личный кредит

Если у вас нет отличной кредитной истории, лучшим вариантом может быть подача заявки на личный кредит и полное погашение задолженности по кредитной карте. Вы можете найти кредитора в Интернете или узнать в местном банке или кредитном союзе, предлагают ли они личные кредиты (их также можно назвать кредитами на консолидацию долга). Вы по-прежнему будете платить проценты, но, вероятно, по более низкой ставке, поскольку APR для личных кредитов часто на несколько процентных пунктов ниже, чем APR кредитной карты. Вам также нужно будет вносить только один платеж по долгу каждый месяц вместо того, чтобы иметь несколько счетов кредитных карт и сроки погашения, которые нужно отслеживать.

Вы по-прежнему будете платить проценты, но, вероятно, по более низкой ставке, поскольку APR для личных кредитов часто на несколько процентных пунктов ниже, чем APR кредитной карты. Вам также нужно будет вносить только один платеж по долгу каждый месяц вместо того, чтобы иметь несколько счетов кредитных карт и сроки погашения, которые нужно отслеживать.

5. Сократите расходы, сократив свой бюджет.

Никому не нравится это слышать, но один из самых простых способов быстро погасить долг — ежемесячно вкладывать в него больше денег. выиграть. Каждый раз, когда вы можете сделать больше минимального платежа по счетам кредитной карты, вы на один шаг ближе к тому, чтобы избавиться от долгов.

6. Свяжитесь со службой кредитного консультирования для получения профессиональной помощи.

Если вы уже опробовали тактику из этого списка и все еще пытаетесь взять под контроль свою задолженность по кредитной карте, возможно, пришло время обратиться к профессионалам. Некоммерческие службы кредитного консультирования рассмотрят ваши долги по кредитным картам в контексте других ваших финансовых обязательств, таких как ссуда под залог дома или кредитная линия, оплата автомобиля или студенческие ссуды, и будут работать с вами, чтобы создать план погашения.