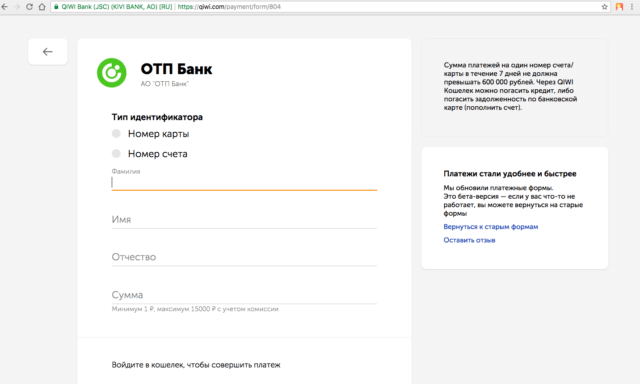

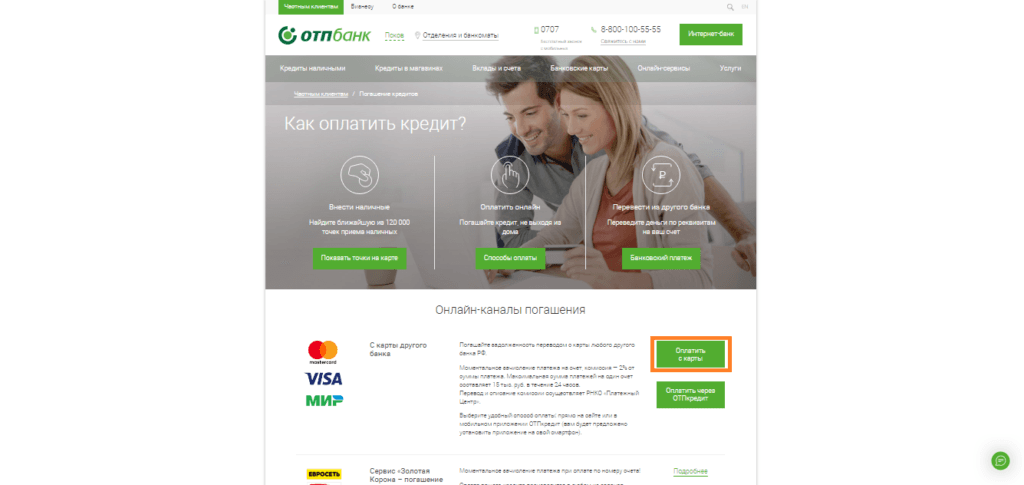

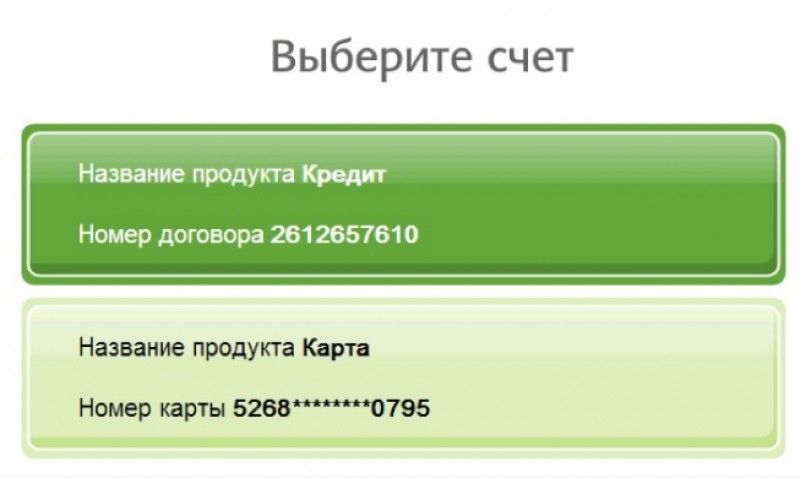

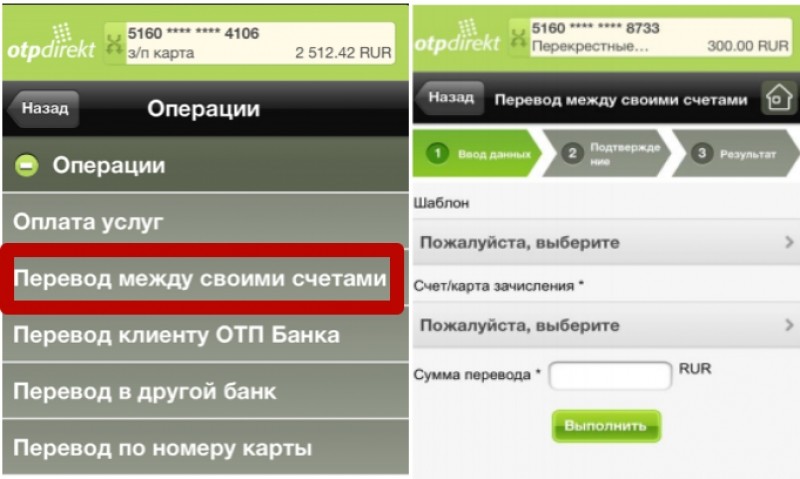

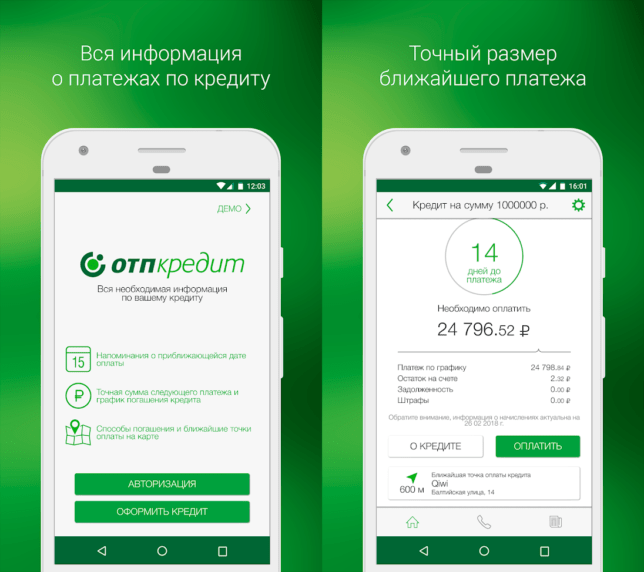

Отп оплатить кредит с карты: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Что такое одноразовый пароль в транзакциях по кредитным картам?

Что такое OTP в транзакциях по кредитным картам? — Все, что вам нужно знать о кредитных картах OTP

Что такое OTP в транзакциях по кредитным картам? — Все, что вам следует знать о кредитной карте OTP

Кредитные карты — это платежные механизмы, которые заменили наличные платежи. Чтобы иметь возможность использовать кредитную карту правильно и легко, жизненно важно понимать, что такое кредитные карты и что такое OTP в транзакциях по кредитным картам.

Кредитные карты всегда имеют предопределенный лимит, установленный в соответствии с доходом и платежеспособностью держателя карты. Платежи производятся непосредственно продавцу банком за сделанные покупки, за которые держателю карты будет отправлен ежемесячный счет.

Первоначально, когда были введены кредитные карты, единственным способом убедиться в подлинности пользователя была проверка подписи на обратной стороне карты. При получении карты каждый держатель карты должен был расписаться на оборотной стороне карты в присутствии сотрудника банка. Кредитные карты стали популярными с течением времени, и были выявлены лазейки для неправомерного использования карт, а функция безопасности была усилена за счет введения PIN-кода (персонального идентификационного номера), четырехзначного числа для проверки подлинности пользователя.

При получении карты каждый держатель карты должен был расписаться на оборотной стороне карты в присутствии сотрудника банка. Кредитные карты стали популярными с течением времени, и были выявлены лазейки для неправомерного использования карт, а функция безопасности была усилена за счет введения PIN-кода (персонального идентификационного номера), четырехзначного числа для проверки подлинности пользователя.

Так что же такое OTP в транзакциях по кредитным картам? Что ж, с введением онлайн-транзакций возникла необходимость в улучшении функций безопасности для предотвращения мошенничества. OTP или одноразовый пароль — одна из таких расширенных функций безопасности. Когда онлайн-транзакции выполняются с использованием кредитной карты, помимо номера CVV требуется второй уровень авторизации с помощью OTP, т. е. код подтверждения карты). Аспект безопасности OTP заключается в том, что номер отправляется на зарегистрированный номер мобильного телефона и идентификатор электронной почты владельца карты, и никто другой не будет иметь доступа к номеру.

Что такое OTP или одноразовый пароль?

С ростом популярности кредитных карт участились и случаи мошенничества. Банки постоянно обновляют функции безопасности, чтобы предотвратить такие инциденты. Первоначально ввод PIN-кода (персонального идентификационного номера) как для розничных, так и для онлайн-транзакций был обязательным для авторизации транзакции. PIN-код был дополнительной функцией безопасности для онлайн-транзакций помимо CVV.

В настоящее время наиболее популярной функцией безопасности является OTP. OTP или одноразовый пароль — это шестизначное число, которое будет отправлено на зарегистрированный мобильный телефон или адрес электронной почты владельца карты при инициировании онлайн-транзакции. OTP будет сгенерирован после ввода номера CVV. Вы будете делиться OTP на платежном шлюзе, введя номер, полученный на зарегистрированном мобильном телефоне. Внедрение OTP снизило уровень риска онлайн-переходов, так как доступ к номеру есть только у держателя карты.

Что такое OTP в транзакциях по кредитным картам?

Теперь для проведения онлайн-транзакций с кредитной картой введена двухфакторная аутентификация. Устройством безопасности первого уровня является CVV, который доступен на обратной стороне кредитной карты, и OTP, который будет отправлен на зарегистрированный мобильный телефон через SMS или на зарегистрированный идентификатор электронной почты владельца карты. OTP, сгенерированный для любой транзакции, будет действителен всего несколько минут и не будет принят, если он будет введен после указанного времени. Для ввода действительного OTP дается три попытки, и банки, как правило, блокируют кредит после 3-й попытки, если OTP недействителен.

Теперь, когда вы поняли, что такое OTP в транзакциях по кредитным картам, читайте дальше, чтобы получить представление о различных транзакциях, в которых требуется OTP.

Покупки в Интернете: Покупки в Интернете являются обычным явлением в данном сценарии; защита транзакций еще более важна для защиты транзакций. CVV, однако, является одной из таких мер безопасности, которая может снизить риск ваших транзакций. Однако, если кто-то имеет доступ к данным вашей карты, включая CVV, транзакция может быть рискованной, поскольку вероятность мошеннической транзакции выше. OTP — это дополнительная функция безопасности, которая может предотвратить такие несчастные случаи, поскольку единственным человеком, который может иметь доступ к номеру, будет сам владелец карты. OTP отправляется на зарегистрированный номер мобильного телефона или зарегистрированный идентификатор электронной почты, что делает его личным делом.

CVV, однако, является одной из таких мер безопасности, которая может снизить риск ваших транзакций. Однако, если кто-то имеет доступ к данным вашей карты, включая CVV, транзакция может быть рискованной, поскольку вероятность мошеннической транзакции выше. OTP — это дополнительная функция безопасности, которая может предотвратить такие несчастные случаи, поскольку единственным человеком, который может иметь доступ к номеру, будет сам владелец карты. OTP отправляется на зарегистрированный номер мобильного телефона или зарегистрированный идентификатор электронной почты, что делает его личным делом.

Погашение кредита: Обслуживание кредитных EMI с помощью кредитной карты — лучший способ отслеживать платежи по кредиту. Выбор авторизации OTP для транзакции погашения сделает ее безопасной, подтвердив, что транзакцию инициировал только владелец карты, а не третье лицо.

Автоматическая оплата счетов за коммунальные услуги: Регулярная оплата счетов за коммунальные услуги может быть обеспечена путем настройки автоматической оплаты счетов и осуществления оплаты с помощью кредитной карты. Вы можете отслеживать оплаченные счета и обеспечивать безопасность платежа, настаивая на OTP для двойной авторизации транзакции.

Вы можете отслеживать оплаченные счета и обеспечивать безопасность платежа, настаивая на OTP для двойной авторизации транзакции.

Преимущества одноразовых паролей кредитной карты

Огромные преимущества кредитных карт с точки зрения простоты платежей в сочетании с дополнительным уровнем безопасности посредством одноразовых паролей. Кредитная карта стала популярным инструментом для платежей. Итак, в чем преимущество одноразовых паролей в кредитных картах? Ниже приведены многочисленные преимущества, которые вы можете получить, проводя транзакции по кредитным картам с OTP.

- Существует дополнительная безопасность транзакций, совершаемых в Интернете, путем запроса одноразового пароля. Некоторые банки предоставляют возможность запросить OTP, отправив SMS в формате, установленном банками и состоящем из последних четырех цифр номера вашей кредитной карты. SMS должно быть отправлено с зарегистрированного мобильного номера. При получении SMS будет сгенерирован OTP и отправлен на зарегистрированный номер мобильного телефона, который необходимо ввести для подтверждения транзакции.

- Для подтверждения транзакции не требуется несколько паролей.

- Когда вы находитесь на защищенной странице, вам будет предоставлено три варианта авторизации транзакции в некоторых онлайн-транзакциях. Если вы выберете опцию «Я хочу сгенерировать OTP», OTP, состоящий из 6 цифр, будет отправлен на ваш зарегистрированный номер мобильного телефона и ваш личный идентификатор электронной почты. Вам нужно будет ввести этот OTP для аутентификации транзакции.

- Если кредитная карта попала не в те руки, и у человека есть доступ к номеру карты и CVV, он все равно не может совершить онлайн-транзакцию. Это связано с тем, что только владелец карты будет иметь доступ к OTP, поскольку он отправляется на зарегистрированный мобильный телефон и личный идентификатор электронной почты владельца карты.

- Вы можете снизить риск онлайн-транзакций, выбрав OTP для проверки транзакции.

Как совершать платежи кредитной картой без OTP?

Одноразовые пароли предназначены только для онлайн-транзакций. Мошенничество распространено в онлайн-транзакциях, когда мошеннику не обязательно иметь карту. Все, что ему нужно знать, это номера карт и номер CVV. Для предотвращения такого мошенничества было введено понятие «Одноразовый пароль». Только владелец карты будет иметь доступ к одноразовому паролю, поскольку он отправляется на зарегистрированный мобильный телефон владельца карты. Но есть транзакции, которые все еще можно совершать без OTP. Их:

Мошенничество распространено в онлайн-транзакциях, когда мошеннику не обязательно иметь карту. Все, что ему нужно знать, это номера карт и номер CVV. Для предотвращения такого мошенничества было введено понятие «Одноразовый пароль». Только владелец карты будет иметь доступ к одноразовому паролю, поскольку он отправляется на зарегистрированный мобильный телефон владельца карты. Но есть транзакции, которые все еще можно совершать без OTP. Их:

- Оффлайн-транзакции, при которых вам нужно будет провести картой, а ПИН-код будет единственной защитой для авторизации транзакций.

- Онлайн-транзакции на платежных шлюзах не требуют безопасности второго уровня через OTP для завершения транзакции.

Что нужно и что нельзя делать с одноразовыми паролями для кредитных карт

Для обеспечения оптимального уровня безопасности онлайн-транзакций с использованием кредитной карты очень важно выбрать одноразовый пароль для авторизации транзакции. Однако есть определенные правила и запреты при использовании одноразовых паролей для авторизации транзакций по кредитным картам.

Однако есть определенные правила и запреты при использовании одноразовых паролей для авторизации транзакций по кредитным картам.

Dos

- Вы должны убедиться, что вы выполняете онлайн-транзакцию на веб-сайте, где передаваемые данные зашифрованы.

- Вы должны убедиться, что брандмауэр и антивирусное программное обеспечение обновлены перед выполнением онлайн-транзакции с использованием OTP для транзакций по кредитным картам в качестве меры безопасности для проверки транзакции.

Запрещено

- Вы не должны отвечать на электронные письма с неизвестных идентификаторов электронной почты, запрашивающие данные вашей кредитной карты.

- Вы не должны никому сообщать номер своей кредитной карты, дату истечения срока действия, номер CVV, OTP и PIN-код.

Часто задаваемые вопросы

✅Что такое OTP в транзакциях по кредитным картам?

OTP, то есть одноразовый пароль, который является вторым уровнем безопасности, и номер CVV для проверки онлайн-транзакций, совершенных с помощью кредитных карт. OTP обеспечивает оптимальный уровень безопасности, поскольку только владелец карты будет иметь доступ к OTP, отправленному на зарегистрированный мобильный телефон держателя карты.

OTP обеспечивает оптимальный уровень безопасности, поскольку только владелец карты будет иметь доступ к OTP, отправленному на зарегистрированный мобильный телефон держателя карты.

✅ Что такое OTP в транзакциях по кредитным картам? — Использование и преимущества

При использовании кредитной карты для онлайн-транзакций у вас будет три варианта проверки транзакции на защищенной странице. Если вы выберете вариант «Я хочу сгенерировать одноразовый пароль», на ваш зарегистрированный номер мобильного телефона и личный адрес электронной почты будет отправлено шестизначное число. Транзакция может быть завершена только в том случае, если вы введете действительный OTP.

OTP дает различные преимущества при использовании кредитной карты в Интернете. Их:

- Это избавляет вас от необходимости запоминать несколько паролей для аутентификации онлайн-транзакций с использованием кредитной карты.

- Это означает двухфакторную аутентификацию, т. е. OTP в дополнение к номеру CVV. Транзакция с одноразовым паролем менее рискованна.

- Даже если кто-то получит номер вашей карты и CVV, он не сможет совершить онлайн-транзакцию без OTP, доступ к которому будет только у вас, как у держателя карты, поскольку он отправляется на ваш зарегистрированный номер мобильного телефона.

е. OTP в дополнение к номеру CVV. Транзакция с одноразовым паролем менее рискованна.

е. OTP в дополнение к номеру CVV. Транзакция с одноразовым паролем менее рискованна.✅Какой срок разрешен для использования OTP для онлайн-транзакций с кредитной картой?

Вам будет дано 10 минут, в течение которых вам нужно будет ввести OTP для подтверждения транзакции.

✅Что такое OTP в транзакциях по кредитным картам? — Советы по безопасности

Советы по безопасности, которые необходимо соблюдать при использовании OTP для транзакций по кредитным картам в Интернете, приведены ниже:

- Убедитесь, что онлайн-транзакции делается на веб-сайте, где передаваемые данные зашифрованы.

- Прежде чем инициировать онлайн-транзакцию с помощью кредитной карты, убедитесь, что антивирусное программное обеспечение и брандмауэр обновлены.

- Не отвечайте на электронные письма, отправленные с подозрительных идентификаторов электронной почты, в которых запрашиваются данные вашей кредитной карты.

- Никому не сообщайте данные своей кредитной карты, такие как номер карты, срок действия, номер CVV, PIN-код или OTP.

✅Может ли OTP кредитной карты использоваться не по назначению?

Вероятность онлайн-мошенничества очень мала, если одноразовый пароль используется в качестве меры безопасности второго уровня, поскольку доступ к нему будет иметь только владелец карты. Если вы поделитесь OTP с тем, у кого уже есть данные вашей карты, такие как номер карты, срок действия и номер CVV, OTP может быть использован не по назначению.

В обязательном порядке обновляйте номер мобильного телефона в своем банке всякий раз, когда вы меняете номер, чтобы избежать отправки OTP на номер мобильного телефона, изначально зарегистрированный в банке.

Ваша кредитная карта может быть использована для оплаты без PIN или OTP это блог сенсационное для вас.

Один случай произошел с моим другом, который заставил меня написать этот блог. Он был на обеде со своей семьей, и после обеда он предложил свою кредитную карту для оплаты. Официант взял свою кредитную карту, просто поднес ее к автомату и вернул карту моему другу. Поскольку кредитная карта была защищена 4-значным PIN-кодом, он ждал ввода PIN-кода, но когда официант вернул ему карту, он спросил официанта: «Что случилось? Моя карта не сработала?» официант ответил: «Нет, сэр, все в порядке. Оплата произведена, пожалуйста, сохраните квитанцию об оплате».

Он был ошеломлен и шокирован. Как возможно, что деньги были списаны с кредитной карты без запроса PIN-кода?

Так как я работаю в банковской сфере, то для меня это было не удивительно, но большинство людей думает так же, как и мой друг. Здесь я объясню вам реальность процесса оплаты кредитной картой, которую необходимо знать, чтобы сохранить ваши деньги в безопасности.

Правда ли, что оплату можно произвести с кредитной карты без PIN-кода или OTP?

Да. Для совершения платежа с любой кредитной карты не требуется PIN-код/OTP или пароль любого другого типа. Чтобы узнать причину, нам нужно понять процесс платежей с помощью кредитных карт. Хотя я не буду вдаваться в технические подробности, но объясню и предоставлю вам достаточно информации, которую необходимо знать.

Для совершения платежа с любой кредитной карты не требуется PIN-код/OTP или пароль любого другого типа. Чтобы узнать причину, нам нужно понять процесс платежей с помощью кредитных карт. Хотя я не буду вдаваться в технические подробности, но объясню и предоставлю вам достаточно информации, которую необходимо знать.

Что происходит, когда вы передаете свою кредитную карту продавцу для оплаты покупки?

Продавец подносит вашу кредитную карту к устройству чтения карт, а затем данные вашей карты передаются платежному шлюзу, а платежный шлюз отправляет данные далее в ассоциацию карт или платежную сеть (Visa или Master Card или любая другая компания зависит от вашей карты) ), далее после верификации карты эта информация передается в банк покупателя (банк выпустивший карту) и далее банк либо одобряет либо отклоняет данную транзакцию и далее это одобрение или отказ возвращается продавцу в обратном направлении через тот самый канал.

Как вы понимаете, в процессе обработки вашей кредитной карты для оплаты участвуют следующие четыре стороны.

Давайте разберемся с этими четырьмя сторонами одну за другой. На картинке ниже показан ход транзакции.

Торговец или продавец

Это владелец продукта или услуги, который вы покупаете, а затем производите оплату. Это может быть ресторан, интернет-магазин или любой другой веб-сайт, который принимает кредитную карту для оплаты счетов. Продавец решает, какой платежный шлюз выбрать. Поскольку услуги платежных шлюзов не бесплатны, торговец или продавец могут воспользоваться услугами любого платежного шлюза, который соответствует потребностям их бизнеса. Продавец должен зарегистрироваться в платежном шлюзе, чтобы шлюз распознал продавца и сохранил ссылку на этого продавца в транзакциях, совершенных конкретным продавцом. Есть еще один шаг, который необходимо выполнить продавцу или торговцу перед платежным шлюзом, и это получение идентификатора продавца от банка-эквайера. Банк-эквайер — это поставщик услуг, который переводит платежи продавцу, когда происходит успешная транзакция. Когда продавец подает заявку на открытие торгового счета в банке-эквайере, банк тщательно проверяет заявку продавца, чтобы определить связанный с продавцом риск. Если все в порядке, банк открывает счет и передает уникальный идентификатор продавца продавцу.

Банк-эквайер — это поставщик услуг, который переводит платежи продавцу, когда происходит успешная транзакция. Когда продавец подает заявку на открытие торгового счета в банке-эквайере, банк тщательно проверяет заявку продавца, чтобы определить связанный с продавцом риск. Если все в порядке, банк открывает счет и передает уникальный идентификатор продавца продавцу.

Таким образом, после получения идентификатора мерчанта в банке-эквайере и приобретения услуги платежного шлюза продавец или мерчант готов к получению оплаты с помощью кредитных карт.

Платежный шлюз

Платежный шлюз отвечает за обработку и аутентификацию кредитной карты. Когда продавец подносит кредитную карту к устройству или устройству для считывания карт, тогда данные карты (16-значный номер кредитной карты, срок действия, CVV и т. д.) вместе с идентификатором мерчанта поступает в платежный шлюз. Платежный шлюз идентифицирует карточную сеть (Visa, mastercard и т. д.), считывая номер кредитной карты, и отправляет данные карты в карточную сеть. На этом этапе платежный шлюз узнает, какой тип безопасности применяется к кредитной карте.

На этом этапе платежный шлюз узнает, какой тип безопасности применяется к кредитной карте.

Что такое 2D- и 3D-безопасность?

2D-защищенная кредитная карта означает, что для аутентификации будет запрашиваться только информация, представленная на кредитной карте. 3D-защита означает помимо информации, представленной на кредитной карте, дополнительную информацию, необходимую для аутентификации, которая не записана на кредитной карте. Запрос PIN-кода или одноразового пароля — это тип аутентификации 3D Secure. Таким образом, при 2D-безопасной аутентификации вам будет предложено ввести CVV или дату истечения срока действия и т. д. для аутентификации кредитной карты, а в случае 3D-кода запрашивается PIN-код или одноразовый пароль.

Теперь самое главное. Ассоциация карт или платежная сеть (марка кредитной карты Visa, Mastercard и т. д.) хранит информацию о том, какой тип безопасности применяется к кредитной карте, и обменивается этой информацией с платежным шлюзом, но за реализацию этой безопасности отвечает платежная система. только шлюз. Поэтому, когда вы получаете OTP на свой мобильный телефон или запрашивается PIN-код, эту работу выполняет платежный шлюз. Поскольку платежный шлюз должен убедиться, что платеж производится владельцем кредитной карты, он должен подтвердить или не подтвердить платежный шлюз. Обратите внимание, что клиент или банк-эмитент кредитной карты не отправляют одноразовый пароль, не запрашивают PIN-код и не проверяют его с помощью любого другого метода аутентификации. Банк-эмитент кредитной карты утверждает платежный запрос, когда получает номер кредитной карты и дату истечения срока действия. Таким образом, ваш банк, который выдал вам кредитную карту и одобряет платежные запросы, не требует ничего, кроме номера кредитной карты и даты истечения срока действия.

только шлюз. Поэтому, когда вы получаете OTP на свой мобильный телефон или запрашивается PIN-код, эту работу выполняет платежный шлюз. Поскольку платежный шлюз должен убедиться, что платеж производится владельцем кредитной карты, он должен подтвердить или не подтвердить платежный шлюз. Обратите внимание, что клиент или банк-эмитент кредитной карты не отправляют одноразовый пароль, не запрашивают PIN-код и не проверяют его с помощью любого другого метода аутентификации. Банк-эмитент кредитной карты утверждает платежный запрос, когда получает номер кредитной карты и дату истечения срока действия. Таким образом, ваш банк, который выдал вам кредитную карту и одобряет платежные запросы, не требует ничего, кроме номера кредитной карты и даты истечения срока действия.

По всему миру работают тысячи платежных шлюзов, и не существует общих правил и указаний, которые могли бы гарантировать, что картой пользуется настоящий владелец кредитной карты. RBI (Резервный банк Индии) обязал все платежные шлюзы, работающие в Индии, следовать правилам 3D-безопасности, поэтому, если вы совершаете платеж в Индии, для кредитной карты требуется OTP или PIN-код (или любой другой метод аутентификации). оплата. Но и в Индии есть много мест, где деньги могут быть списаны без PIN-кода или OTP. Я объясню причину в следующем разделе.

оплата. Но и в Индии есть много мест, где деньги могут быть списаны без PIN-кода или OTP. Я объясню причину в следующем разделе.

Ассоциация карт или платежная сеть

Это сеть или ассоциация всех марок кредитных или дебетовых карт, действующих по всему миру и облегчающих транзакции или платежи между различными банками и продавцами. Сеть карт хранит полную информацию о кредитной или дебетовой карте, и эта информация обменивается с платежным шлюзом. Например, если у вас есть кредитная карта VISA с включенным 3D-secure, то VISA знает об этом и обменивается этой информацией с платежным шлюзом.

Как только платежный шлюз завершает процесс аутентификации (однако платежный шлюз может пропустить аутентификацию, но если не пропускает), он отправляет данные в ассоциацию карты для дальнейших действий. Затем ассоциация карт выполняет свою деятельность по проверке и отправляет этот платежный запрос в банк-эмитент.

Банк клиента или банк-эмитент кредитной карты

Ассоциация карт или платежная сеть отправляют платежный запрос в банк клиента. Клиенту или банку-эмитенту карты нужны только номер кредитной карты и дата истечения срока действия, и на основе этих двух данных они одобряют или отклоняют транзакцию. Банк-эмитент выполняет некоторые основные проверки, например, не превышен ли кредитный лимит или клиент платит взносы, и, если все в порядке, банк клиента утверждает транзакцию.

Клиенту или банку-эмитенту карты нужны только номер кредитной карты и дата истечения срока действия, и на основе этих двух данных они одобряют или отклоняют транзакцию. Банк-эмитент выполняет некоторые основные проверки, например, не превышен ли кредитный лимит или клиент платит взносы, и, если все в порядке, банк клиента утверждает транзакцию.

Как только банк-клиент одобряет или отклоняет платеж, эта информация возвращается к продавцу и банку-эквайеру в обратном порядке. Здесь нужно знать один момент, когда банк-клиент одобряет транзакцию, он не переводит деньги. Продавец и его банк-эквайер получают сообщение об утверждении, и на основании этого сообщения предполагается, что они получат деньги. Расчет денег происходит на следующий день. Банк-эквайер собирает ссылочные номера всех одобренных транзакций и отправляет в банк-клиент. Весь процесс занимает 2-3 дня.

Почему платежные шлюзы не запрашивают PIN-код или OTP для оплаты кредитной картой, если кредитная карта защищена 3D-защитой?

Теперь у нас есть ясность, что только платежный шлюз отвечает за запрос PIN-кода или OTP, а платежный шлюз выбирается продавцом или торговцем. Мы также знаем, что для подтверждения платежа клиенту или банку-эмитенту карты требуется только номер кредитной карты и срок действия. Поскольку в Индии RBI принудительно использует 3D-безопасную аутентификацию, поэтому почти все платежные шлюзы строго следуют этому правилу, но все же есть случаи, когда оплата может быть произведена без PIN-кода или OTP. В следующих случаях вас могут не попросить ввести PIN-код или OTP-9.0005

Мы также знаем, что для подтверждения платежа клиенту или банку-эмитенту карты требуется только номер кредитной карты и срок действия. Поскольку в Индии RBI принудительно использует 3D-безопасную аутентификацию, поэтому почти все платежные шлюзы строго следуют этому правилу, но все же есть случаи, когда оплата может быть произведена без PIN-кода или OTP. В следующих случаях вас могут не попросить ввести PIN-код или OTP-9.0005

- Если кредитная карта поддерживает Wi-Fi и сумма меньше определенного предела (в большинстве случаев 2000 рупий), то PIN-код или одноразовый пароль не требуются.

- Если вы ранее вводили данные своей кредитной карты на любом портале онлайн-покупок или на любых других веб-сайтах, и ваш платеж должен быть произведен или вы делаете текущий платеж, тогда платежный шлюз может вычесть деньги без PIN-кода или OTP.

- Если вы совершаете платеж неиндийскому поставщику услуг, PIN-код или OTP-аутентификация могут не запрашиваться.

Выше приведены известные причины пропуска аутентификации 3D Secure платежным шлюзом, но могут быть и другие причины или случаи.

Без паники! Ваши деньги будут возвращены банком, если был произведен нежелательный платеж или была совершена мошенническая транзакция.

В современном мире существуют возможности мошеннического или неправомерного использования кредитных карт, поэтому правительство или резервный банк Индии установили для банка некоторые рекомендации по защите клиентов. Если вы подадите жалобу в течение 24 часов после неправомерного использования вашей кредитной карты, банк вернет вам полную сумму. Если вы узнаете о неправомерном использовании через 24 часа или по какой-либо причине не сможете подать жалобу в течение 24 часов, вы все равно получите возмещение, но есть вероятность, что часть суммы будет возвращена банком.

Это происходит только в Индии или другие страны следуют тому же правилу обработки кредитной карты?

Процесс аутентификации кредитной карты практически одинаков для всех стран, но имеет некоторые отличия. Роль платежных шлюзов такая же, и обязательно, чтобы платежный шлюз оставался между транзакцией между продавцом и банком-покупателем. В Соединенном Королевстве (Англия) система 3D-безопасности работает так же, как в Индии, но в США используется AVS. Полное название AVS — это система проверки адреса, и платежные шлюзы используют этот метод для проверки действительного использования кредитных карт.

В Соединенном Королевстве (Англия) система 3D-безопасности работает так же, как в Индии, но в США используется AVS. Полное название AVS — это система проверки адреса, и платежные шлюзы используют этот метод для проверки действительного использования кредитных карт.

В системе проверки адреса запрашивается проверка части адреса, в основном почтового индекса или почтового индекса. Если адрес или почтовый индекс совпадают с адресом для выставления счетов, то предполагается, что платеж был действительным. Однако система проверки адреса не ограничивается только проверкой адреса, существуют и другие методы, и существует надлежащая система проверки, чтобы не было мошеннических транзакций.

Что делать, чтобы предотвратить нежелательные или несанкционированные платежи с кредитной карты?

Соблюдайте указанные ниже действия, чтобы предотвратить нежелательные или несанкционированные платежи.

- Если у вас есть кредитная карта с поддержкой Wi-Fi, конвертируйте ее в кредитную карту без Wi-Fi. Вы можете позвонить в свой банк, чтобы преобразовать ее в карту без Wi-Fi, и в течение 1 недели вы получите новую карту. Это решит проблему автовычета менее 2000 рупий.

- Не выбирайте опцию « Сохраняйте данные своей кредитной карты для быстрых платежей в будущем» при совершении платежа на любой торговый сайт. Никогда не делайте эту ошибку. После того, как вы выберете эту опцию, в будущем, если вы совершите какую-либо покупку на этом веб-сайте, вы не получите PIN-код или OTP для ввода. На первый взгляд, это кажется очень удобным средством, но оно может вызвать много проблем.

- Будьте предельно осторожны при оплате на иностранном веб-сайте или в торговых порталах. Поскольку они не связаны с рекомендациями RBI, иностранные платежные шлюзы вычитают деньги без какого-либо PIN-кода или OTP.

- Существуют веб-сайты, которые утверждают, что предоставляют вам эту услугу бесплатно, но просят вас ввести данные вашей кредитной карты, чтобы проверить вашу серьезность. Они утверждают, что никогда не будут взимать какую-либо сумму. Никогда не отправляйте данные своей кредитной карты на эти веб-сайты. Этот тип веб-сайтов можно найти, когда вы ищете бесплатное содержимое, такое как бесплатная загрузка фильмов, бесплатная загрузка песен или бесплатное программное обеспечение или загрузка электронных книг.

- Никогда никому не сообщайте и не вводите номер своей кредитной карты на любом веб-сайте, думая, что номер кредитной карты бесполезен без CVV, PIN-кода или OTP.

Вы можете позвонить в свой банк, чтобы преобразовать ее в карту без Wi-Fi, и в течение 1 недели вы получите новую карту. Это решит проблему автовычета менее 2000 рупий.

Вы можете позвонить в свой банк, чтобы преобразовать ее в карту без Wi-Fi, и в течение 1 недели вы получите новую карту. Это решит проблему автовычета менее 2000 рупий. Они утверждают, что никогда не будут взимать какую-либо сумму. Никогда не отправляйте данные своей кредитной карты на эти веб-сайты. Этот тип веб-сайтов можно найти, когда вы ищете бесплатное содержимое, такое как бесплатная загрузка фильмов, бесплатная загрузка песен или бесплатное программное обеспечение или загрузка электронных книг.

Они утверждают, что никогда не будут взимать какую-либо сумму. Никогда не отправляйте данные своей кредитной карты на эти веб-сайты. Этот тип веб-сайтов можно найти, когда вы ищете бесплатное содержимое, такое как бесплатная загрузка фильмов, бесплатная загрузка песен или бесплатное программное обеспечение или загрузка электронных книг.Заключение

Самого по себе 16-значного номера кредитной карты достаточно для совершения любого платежа. Даже номер CVV не имеет значения и не требуется для оплаты. Поскольку банк-эмитент кредитной карты дает одобрение платежа только на основе номера кредитной карты и даты истечения срока действия и не запрашивает CVV, PIN-код, OTP или любой другой тип аутентификации, поэтому думайте, что всякий раз, когда какой-либо платеж будет сделан, мой банк будет проверять одинаковый.