Отправить заявку на кредитную карту сразу во все банки: Заявка на кредитную карту во все банки (единая): оформить онлайн

Содержание

Одна заявка в несколько банков на кредитную карту :: Онлайн заявка на кредит!

04.06.2016 19:37

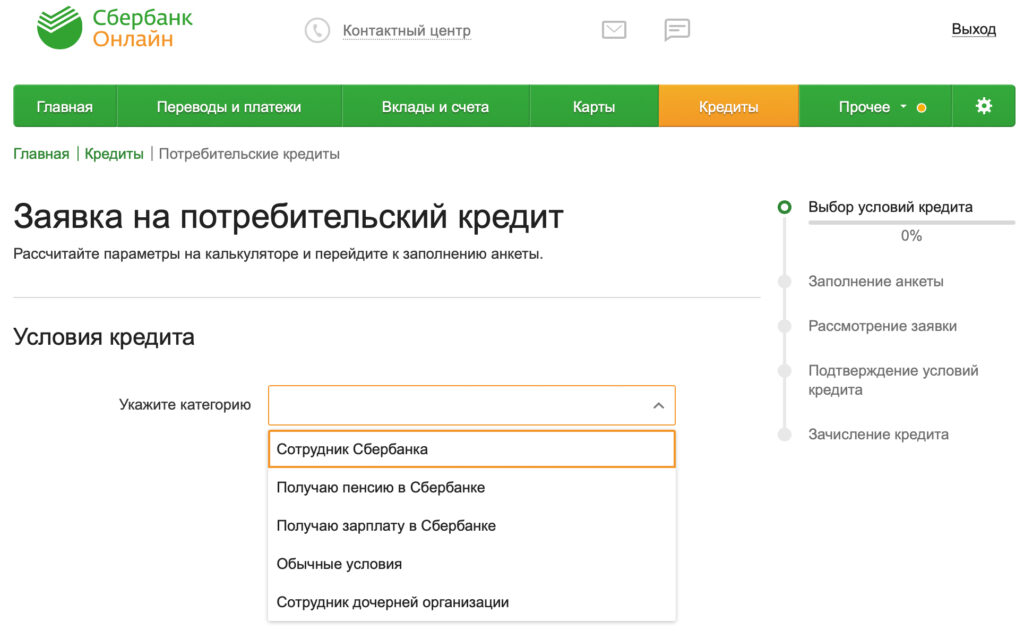

Заявка в один банк или в несколько? Рынок кредитных банковских предложений растет. Или проходит акция, которая позволяет получить кредитную карту или потребительский кредит на очень выгодных условиях? В этом случае вам поможет кредитный брокер. Заполнив онлайн заявку на кредит в несколько банков, вы получаете возможность не упустить шанс взять выгодный кредит. Но онлайн заявка на кредитную карту банков, выдающих карточки различного типа может быть одна. Конечно, можно ознакомиться со всеми доступными предложениями по кредитным картам, проанализировать их, и определившись с программой с условиями, подходящими конкретно для вас, заполнить заявку на банковскую кредитную карту одного выбранного банка. Но есть возможность отправить одну заявку на кредитку сразу в несколько разных банков.

Недвижимость за границей кредит ипотека

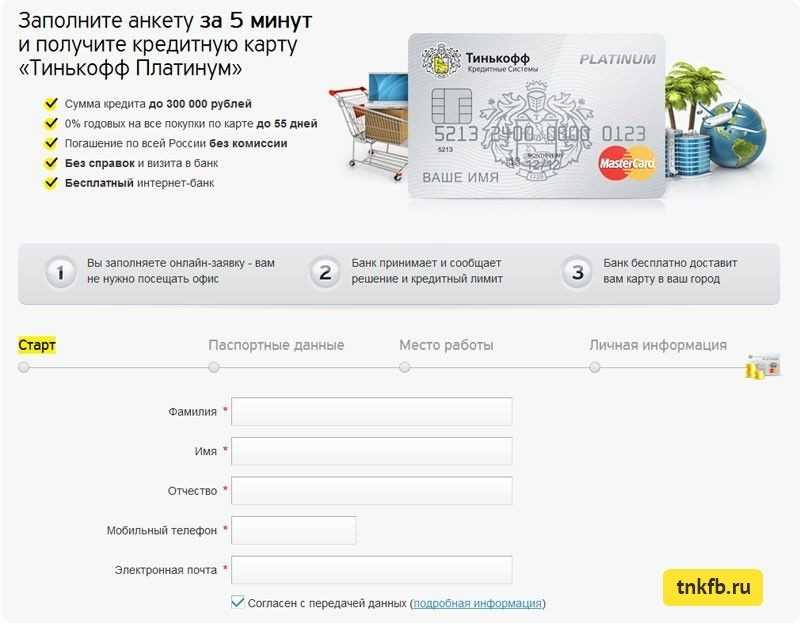

Заполните единую анкету на кредит всего за 5 минут, и подайте заявку сразу во все банки. Заполните только одну анкету на сайте, а мы отправим Вашу заявку сразу в несколько банков города. Кроме того, мы отправим заявку на получение кредитной карты с возобновляемым лимитом кредитования и льготным периодом, в течении которого Вы не платите проценты за пользование кредитом. Ренессанс кредит банк в горно алтайске Заявка будет рассмотрена только теми банками, которые потенциально могут выдать кредит.. Тем самым шанс на получение так нужной вам суммы возрастает в несколько раз, при этом одобрение в большинстве случаев можно получить уже в этот же день. В большинстве случаев заемщику не придется посещать банк даже с целью получения уже одобренного кредита, например уже одобренную кредитную карту банк доставит вам курьером или по почте. Как видите, онлайн заявление на выдачу кредита (кредитной карты) значительно упрощает процесс получения заветной суммы, при этом значительно экономя ваши нервы, силы и время. Кроме того неоспоримым преимуществом такого способа предоставления информации является то, что можно одновременно оформить заявку на кредит онлайн в несколько банков одновременно.

Заполните только одну анкету на сайте, а мы отправим Вашу заявку сразу в несколько банков города. Кроме того, мы отправим заявку на получение кредитной карты с возобновляемым лимитом кредитования и льготным периодом, в течении которого Вы не платите проценты за пользование кредитом. Ренессанс кредит банк в горно алтайске Заявка будет рассмотрена только теми банками, которые потенциально могут выдать кредит.. Тем самым шанс на получение так нужной вам суммы возрастает в несколько раз, при этом одобрение в большинстве случаев можно получить уже в этот же день. В большинстве случаев заемщику не придется посещать банк даже с целью получения уже одобренного кредита, например уже одобренную кредитную карту банк доставит вам курьером или по почте. Как видите, онлайн заявление на выдачу кредита (кредитной карты) значительно упрощает процесс получения заветной суммы, при этом значительно экономя ваши нервы, силы и время. Кроме того неоспоримым преимуществом такого способа предоставления информации является то, что можно одновременно оформить заявку на кредит онлайн в несколько банков одновременно.

Кредит шкода сбербанк

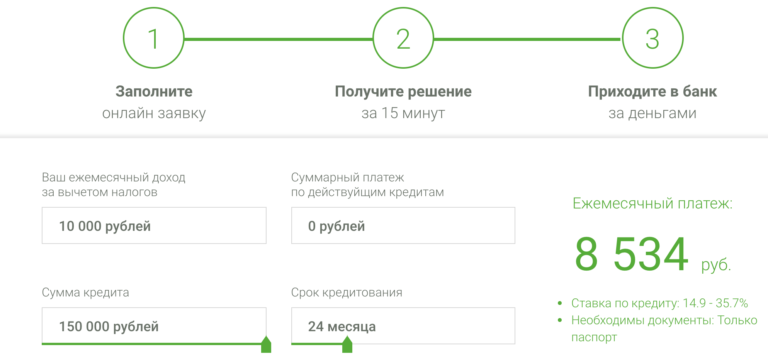

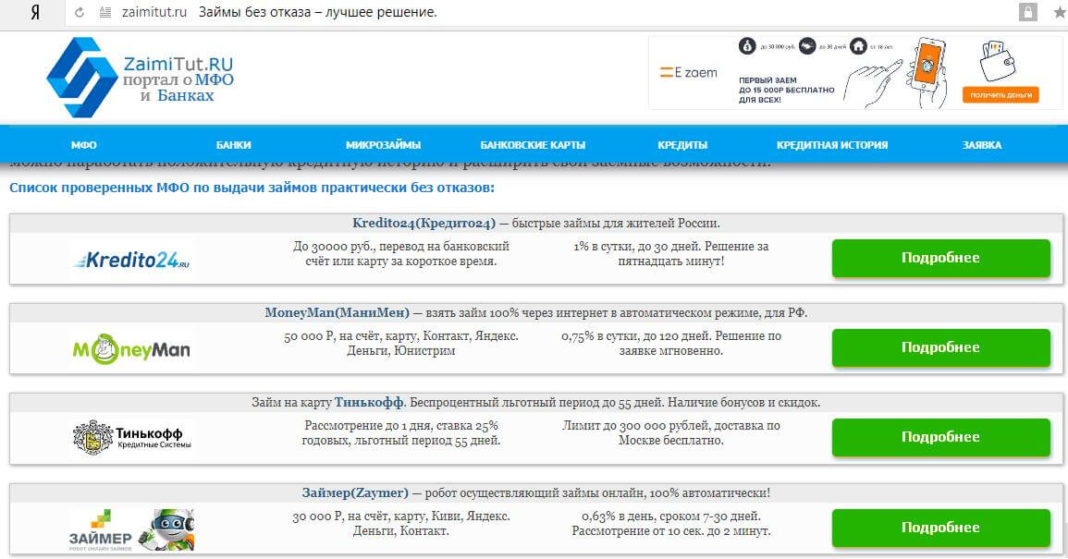

Заявка на кредитную карту онлайн — это прекрасная возможность в течение короткого времени заполнить и отправить Вашу анкету без похода в банки. На самом деле для каждого банка все индивидуально. Давайте рассмотрим несколько примеров… Кредитка Альфа Банка. Как видно из графика льготный период на на кредитные карты начинается с момента использования заемных средств. Нужно быстро оформить кредитную карту? Тогда заходите сюда, заполняйте одну онлайн анкету и отправляйте заявку на карту кредитную во все банки вашего города! Получить кредитку сейчас не сложно, необходимо всего лишь выбрать подходящую и оформить онлайн заявку на кредитную карту. В отделении банка ее можно получить сразу после одобрения финансовым учреждением кредитного лимита. Рубль в начале дня растет к евро Заявка на кредитную карту в несколько банков! 1 Заявка отправляется сразу во все банки! Заявка на кредитную карту во все банки — это самый надежный и удобный способ получения кредитки. Как правило, одобряются 8 из 10 заявок, добиться таких высоких результатов удалось за счет грамотного развития партнерских отношений с крупнейшими российскими банками. Главная страница. Кредитные карты. Кредиты наличными. Заявка на кредит во все банки. Быстрый способ подать заявку на получение кредита сразу в несколько банков. Заполните короткую анкету, подтвердите согласие на обработку персональных данных и в самое ближайшее время с Вами свяжутся специалисты службы поддержки.

Как правило, одобряются 8 из 10 заявок, добиться таких высоких результатов удалось за счет грамотного развития партнерских отношений с крупнейшими российскими банками. Главная страница. Кредитные карты. Кредиты наличными. Заявка на кредит во все банки. Быстрый способ подать заявку на получение кредита сразу в несколько банков. Заполните короткую анкету, подтвердите согласие на обработку персональных данных и в самое ближайшее время с Вами свяжутся специалисты службы поддержки.

Как закрыть карту Промсвязьбанка через интернет?

Банковская карта предоставляет доступ пользователю к счету, на котором находятся денежные средства. Если вы решили, что не желаете пользоваться карточкой, необходимо ее закрыть по правилам, в противном случае банк может взимать плату за обслуживание, что может привести к образованию задолженности. В статье мы расскажем, как закрыть кредитную карту Промсвязьбанка, не допустив проблем с банком.

Содержание

- Порядок закрытия карты Промсвязьбанка

- Проверка текущего баланса

- Погашение долга и снятие остатка

- Подача заявления в банк

- Получение справки о закрытии карты

Перед блокировкой дебетовой или кредитной карты Промсвязьбанка рекомендуется выполнить несколько условий:

- Проверить баланс;

- Погасить долг и снять оставшиеся денежные средства;

- Подать заявление об отключении платных услуг и закрытии карты;

- Получить справку об отсутствии задолженности и закрытии счета.

Важно! В случае кражи банковской карты Промсвязьбанка или, если она утеряна, необходимо сразу сообщить об этом специалисту банка, позвонив по телефону 88003332550 или придя лично в офис ПСБ. Сотрудник банка поможет заблокировать карту, чтобы исключить доступ посторонних лиц к вашим финансам.

Проверка текущего баланса

Перед закрытием банковской карты нужно проверить ее счет, это можно сделать следующими способами:

- используя ЛК в интернет-банкинге на сайте psbank.ru;

- в мобильном приложении «ПСБ Онлайн»;

- в банкомате Промсвязьбанка;

- при личном визите в банк;

- позвонить на горячую линию;

- через смс запрос.

Узнав о количестве денег на счете, необходимо снять остаток или перевести средства на другой счет.

Погашение долга и снятие остатка

Чтобы закрыть кредитную или дебетовую карточку в ПСБ, нужно сначала убедиться в том, что отсутствует задолженность. Для этого можно позвонить на горячую линию по номеру: 8-800-333-25-50, дождаться ответа оператора и узнать о наличии накопившихся долгов по счету.

Для этого можно позвонить на горячую линию по номеру: 8-800-333-25-50, дождаться ответа оператора и узнать о наличии накопившихся долгов по счету.

Узнать о текущем долге можно онлайн, войдя в личный кабинет в приложении на смартфоне, используя интернет-банкинг или лично в отделении кредитной организации.

Погасить задолженность по карте можно, внеся денежные средства через банкомат или с помощью специалиста в офисе банка. Подробнее о том, как пополнить карточку здесь.

При наличии нескольких карт в Промсвязьбанке достаточно просто перевести деньги с карты на другую карту, где имеется долг: сделать это можно в мобильном приложении или через интернет по системе «PSB On-Line».

Обратите внимание: если задолженность имеется, то нужно обязательно ее погасить – иначе вам не удастся закрыть карту. Рекомендуется сохранить квитанции о перечислении средств, для подтверждения осуществленного платежа.

youtube.com/embed/iOzqrzpdEyM?enablejsapi=1&autoplay=0&cc_load_policy=0&cc_lang_pref=&iv_load_policy=1&loop=0&modestbranding=1&rel=0&fs=1&playsinline=0&autohide=2&theme=dark&color=red&controls=1&» title=»YouTube player» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»» data-no-lazy=»1″ data-skipgform_ajax_framebjll=»»>

youtube.com/embed/iOzqrzpdEyM?enablejsapi=1&autoplay=0&cc_load_policy=0&cc_lang_pref=&iv_load_policy=1&loop=0&modestbranding=1&rel=0&fs=1&playsinline=0&autohide=2&theme=dark&color=red&controls=1&» title=»YouTube player» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»» data-no-lazy=»1″ data-skipgform_ajax_framebjll=»»>

Подача заявления в банк

Для написания заявления об отключении услуг и закрытия карты потребуется личный визит в банк, подать такую заявку через интернет не получится.

Чаще всего к счету подключены разные платные сервисы (смс-информирование об остатке средств, страхование и т. д.), за предоставление которых клиент ежемесячно производит оплату. Далее потребуется написать заявление о закрытии банковской карты.

Внимание: для подачи такого заявления при визите в банк не забудьте взять паспорт.

Получение справки о закрытии карты

На завершающем этапе необходимо взять справку у сотрудника банка о том, что карточный счет закрыт.

Образец справки о погашении кредита

Несмотря на то, что карта перестает быть активной с момента подачи соответствующего заявления, счет будет считаться закрытым только через 45 дней. По истечении указанного срока придется снова посетить отделение, имея при себе паспорт, для получения справки о закрытии.

Указанным выше способом можно закрыть любую карточку ПСБ независимо от её типа – зарплатную, дебетовую, овердрафтную или кредитку.

Процедура закрытия банковской карточки в ПAO «Промсвязьбанк» состоит из нескольких этапов. Рекомендуем придерживаться указанного алгоритма и взять справку о закрытии счета. Это необязательно, но может обезопасить вас от возможных претензий со стороны банка в будущем.

Как перейти на новую кредитную карту того же банка

Переход на другую карту того же эмитента может показаться идеальным решением ряда проблем с кредитными картами. Делая это, вы можете получить лучшее или более простое вознаграждение, более высокую кредитную линию или более низкую процентную ставку. Одна очень практическая причина, по которой держатели карт переходят, заключается в том, чтобы обменять карту с надвигающейся годовой платой на карту без годовой платы.

Делая это, вы можете получить лучшее или более простое вознаграждение, более высокую кредитную линию или более низкую процентную ставку. Одна очень практическая причина, по которой держатели карт переходят, заключается в том, чтобы обменять карту с надвигающейся годовой платой на карту без годовой платы.

В некоторых случаях сохранение того же эмитента означает отсутствие заявки и (что еще лучше) отсутствие проверки кредитоспособности, что означает отсутствие влияния на ваш счет.

Вот восемь вопросов, на которые нужно ответить, прежде чем переходить, а также основные правила замены карт основных эмитентов.

Вопросы, которые следует задать себе перед сменой карты

1. Будет ли эмитент проводить проверку кредитоспособности?

Одно из преимуществ работы с одним и тем же эмитентом: отсутствие жесткой проверки кредитоспособности. Если вы выберете другую карту от текущего эмитента карты, большинство компаний вообще не будут проверять ваш кредит. Другие проведут мягкую проверку, которая не повлияет на ваш счет. Но с некоторыми переключателями карт (и некоторыми эмитентами) будет жесткий запрос.

Но с некоторыми переключателями карт (и некоторыми эмитентами) будет жесткий запрос.

Для Брюса МакКлэри не стало неожиданностью, что эмитент аннулировал его кредит, когда он сменил карту. «Потому что я хотел изменить свой кредитный лимит», — говорит Макклари, вице-президент по связям с общественностью Национального фонда кредитного консультирования.

Когда вы спрашиваете своего эмитента о замене карт, Макклари советует попросить кого-нибудь, кто «ближе к процессу андеррайтинга», чтобы убедиться, что этот человек знает ответ.

Также разумно не менять карты, если до крупной покупки, такой как дом или машина, осталось меньше года. В зависимости от вашей оценки, пара баллов может означать разницу между сотнями или тысячами долларов в процентах за весь срок действия вашего кредита.

Совет: Возможно, вы захотите заморозить свой кредит, прежде чем менять карту, говорит Джон Брейолт, вице-президент по государственной политике, телекоммуникациям и мошенничеству Национальной лиги потребителей. Это не помешает существующим кредиторам проводить мягкие проверки кредитоспособности. Но если кто-то хочет провести серьезное расследование, он должен сначала уведомить вас, чтобы вы могли разморозить свой кредитный отчет.

Это не помешает существующим кредиторам проводить мягкие проверки кредитоспособности. Но если кто-то хочет провести серьезное расследование, он должен сначала уведомить вас, чтобы вы могли разморозить свой кредитный отчет.

2. Существуют ли разные правила для разных карт?

Большинство эмитентов карт разрешают вам менять карты в пределах одного семейства карт без подачи заявления или проверки кредитоспособности. Но если вы хотите перейти на одну из кобрендинговых карт эмитента или выйти из нее, или если вы решите сменить семейство карт, вам может потребоваться подать заявку и пройти проверку кредитоспособности, как если бы вы никогда не были покупатель.

Если ваша цель — упростить оформление документов или сменить карту без жесткой проверки кредитоспособности, сначала спросите, какая из карт эмитента (если таковая имеется) подходит.

3. Буду ли я иметь право на бонус за регистрацию?

Технически вы не новый клиент. Поэтому большинство карточных компаний не предлагают вам эти приветственные бонусы. Тем не менее, некоторые карты предлагают специальные бонусные вознаграждения в качестве привилегии для некоторых держателей карт, меняющих карту. Важно узнать у своего эмитента, имеете ли вы право на какие-либо бонусы за переключение.

Тем не менее, некоторые карты предлагают специальные бонусные вознаграждения в качестве привилегии для некоторых держателей карт, меняющих карту. Важно узнать у своего эмитента, имеете ли вы право на какие-либо бонусы за переключение.

4. Достаточно ли хорош мой кредитный рейтинг?

Вы не хотите переходить на новую карту, если ваша кредитоспособность и кредитный рейтинг не в лучшем состоянии, так как это может повлиять на годовую процентную ставку, которую вы получите по ней. Это особенно важно, если компания проводит жесткую проверку кредитоспособности.

Если это так, возможно, стоит подождать, пока у вас не будет времени, чтобы поднять свой счет. Многие эмитенты также требуют, чтобы ваша учетная запись была на хорошем счету. Если вы просрочили платеж или собираетесь отправить этот баланс в коллекции, переход, скорее всего, не для вас.

5. Как старые и новые карты будут переданы в бюро кредитных историй?

Средний возраст ваших счетов и длина вашей кредитной истории также являются важными факторами кредитного скоринга. Подсказка: чем старше, тем лучше. Так что подумайте дважды, прежде чем менять самую старую карту в своем кошельке.

Подсказка: чем старше, тем лучше. Так что подумайте дважды, прежде чем менять самую старую карту в своем кошельке.

Чтобы понять, как переход может повлиять на вашу кредитоспособность, спросите своего эмитента, будет ли новая карта отображаться в качестве новой «торговой строки» в вашем кредитном отчете и будет ли в вашей кредитной истории указан возраст учетной записи как возраст новой карты или Старый. Если переход не повлияет на продолжительность вашей кредитной истории, все будет в порядке.

6. Как своп повлияет на мой коэффициент использования?

Если новая карта поставляется с другим кредитным лимитом, это может потенциально принести пользу или повредить вашему кредиту, поскольку это повлияет на коэффициент использования вашего кредита.

Использование кредита — сумма, которую вы заняли, по сравнению с вашим кредитным лимитом — это второй по важности фактор при расчете кредитного скоринга после своевременных платежей. Формулы кредитного скоринга учитывают ваши коэффициенты использования по отдельным картам, а также общее использование всех ваших счетов вместе взятых.

Если новая карта, которую вы получите после перехода, будет иметь тот же кредитный лимит, ваше использование останется прежним. Если он имеет более высокий лимит, это снизит ваше использование и потенциально повысит ваш счет. Но если кредитный лимит ниже, ваше использование увеличится, и это может привести к снижению вашего балла.

7. Что происходит с существующими наградами?

Если вы в течение пяти лет собирали очки для оплаты этого большого путешествия, вы не хотите потерять их только потому, что меняете карты накануне путешествия. Проверьте свой баланс вознаграждений и укажите эти баллы или мили в разговоре с эмитентом. Узнайте, можете ли вы потерять некоторые или все из них при переходе, и какие шаги вы можете предпринять, чтобы защитить их.

8. Должен ли я делать покупки для других эмитентов?

Разумно выбрать все варианты, прежде чем менять карту, особенно если вам все равно придется повторно подавать заявку или ваш текущий эмитент собирается лишить вас кредита.

Даже если вы можете получить новую карту без проверки кредитоспособности или дополнительных документов, «все равно стоит посмотреть, что еще есть», — говорит МакКлэри. «Посмотрите также на некоторые конкурентные предложения от других кредиторов».

Прежде чем менять карты, разумно выбрать все варианты, особенно если вам нужно повторно подать заявку.

Как основные эмитенты карт осуществляют обмен карт

| American Express |

|

| Bank of America |

|

| Capital One |

|

| Chase |

|

| Откройте для себя |

|

| Федеральный кредитный союз военно-морского флота |

|

| Wells Fargo |

|

Итог

Переход на новую карту того же эмитента может быть выгоден, если ваша текущая карта не соответствует вашим потребностям. Возможно, вы сможете перейти на карту с лучшими привилегиями и преимуществами или на карту с более высокой ставкой вознаграждения.

Возможно, вы сможете перейти на карту с лучшими привилегиями и преимуществами или на карту с более высокой ставкой вознаграждения.

Однако важно понимать, как это может повлиять на ваш кредитный рейтинг, и знать, что произойдет с вознаграждениями по вашей кредитной карте. Прежде чем принять решение, изучите правила и нормы изменения продукта. Вы можете потерять накопленные баллы, пропустить бонусы за регистрацию и быть ограничены определенными картами.

А если в вашем банке нет того, что вы ищете, вы всегда можете купить совершенно новую карту другого эмитента.

*Информация о карте Visa Signature Flagship Rewards была собрана CreditCards.com независимо. Эмитент не предоставил подробностей и не несет ответственности за их достоверность.

Редакционная оговорка

Редакционный контент на этой странице основан исключительно на объективной оценке наших авторов и не связан с рекламой. Она не была предоставлена или заказана эмитентами кредитных карт. Однако мы можем получать компенсацию, когда вы переходите по ссылкам на продукты наших партнеров.

Однако мы можем получать компенсацию, когда вы переходите по ссылкам на продукты наших партнеров.

Дана Дратч

пишет о личных финансах и образе жизни, любит говорить о деньгах и кредитах. Она также пишет загадки отвлекающего маневра (из Kensington Books), мотивом которых часто являются деньги. Свяжитесь с ней по адресу: @ReadAboutMoney.

Часто задаваемые вопросы о кредитных картах | Банк ключей

Основы вашей кредитной карты

Процентная ставка по кредитной карте — это цена, которую вы платите за взятие денег взаймы, выраженная в виде годовой ставки. Для кредитных карт процентные ставки обычно указываются в виде годовой ставки, называемой годовой процентной ставкой (APR).

Начальная ставка или вводная годовая процентная ставка — это рекламная ставка, предлагаемая для открытия нового счета кредитной карты на временной период времени. Если ваша кредитная карта предлагает начальную ставку, обратите внимание, сколько времени у вас есть до повышения ставки и какой будет новая ставка APR. Полную информацию см. в соглашении с держателем карты.

Полную информацию см. в соглашении с держателем карты.

Да. Кредитные карты часто имеют разные годовые процентные ставки для покупок, выдачи наличных и перевода остатка, и они будут четко указаны в ежемесячных отчетах по вашей карте.

Кредитная карта KeyBank — отличный способ упростить оплату всех ваших ежемесячных счетов. Большинство компаний в настоящее время принимают карты Mastercard ® в качестве формы оплаты. Объединение ваших различных счетов с использованием опции регулярных платежей KeyBank может оптимизировать время и затраты, связанные с оплатой каждого ежемесячного обязательства. К ним относятся, помимо прочего: кабельное телевидение, Интернет, мобильный телефон, телефон, электричество/газ, подписка на медиа-услуги, автострахование и счета за воду. Записаться легко! Просто свяжитесь с каждым из ваших провайдеров и используйте кредитную карту KeyBank в качестве способа оплаты.

Подача заявки на получение кредитной карты

После подачи заявки через Интернет вы получите электронное письмо с подтверждением вашего запроса на новую кредитную карту. Когда у заполненной заявки изменится статус, будет отправлено отдельное электронное письмо.

Когда у заполненной заявки изменится статус, будет отправлено отдельное электронное письмо.

- Если вы будете одобрены, вы получите электронное письмо с информацией о вашей кредитной карте и удобными чеками, если применимо, которые будут доставлены в ближайшее время.

- В случае отказа вы получите письмо по почте в течение 10 дней с информацией, объясняющей причины.

- В некоторых случаях перед принятием решения вас могут попросить предоставить дополнительную информацию.

Все три кредитные карты имеют ряд преимуществ и возможностей.

- Кэшбэк ® Получайте кэшбэк за каждую покупку.

- Key2More Rewards ® Получайте вознаграждения за каждую покупку.

- KeyBank Latitude ® Низкие процентные ставки могут помочь вам погасить долги или профинансировать ваши покупки.

KeyBank использует самые современные технологии для обеспечения безопасного соединения. Мы обеспечиваем безопасную среду с помощью различных методов, таких как шифрование, брандмауэры и пароли, контролируемые клиентом.

Управление счетом кредитной карты My KeyBank

После того, как вы получите новую кредитную карту KeyBank по почте, первым шагом будет ее активация. Есть несколько способов активировать карту:

- Активировать карту онлайн

- Позвонить по номеру на наклейке карты

- Посетите отделение KeyBank

- Звоните 1-800-KEY2YOU ® (1-800-539-2968)

После активации ваша карта сразу готова к использованию. Не забудьте сразу же подписать свою карту на обороте.

Существует пять простых способов просмотреть ежемесячную выписку:

- Интернет-банкинг

- В мобильном приложении KeyBank

- В филиале KeyBank

- Позвоните по номеру 1-800-KEY2YOU ® (1-800-539-2968) и следуйте голосовым подсказкам

- В отправленной по почте бумажной выписке

.

Существует четыре простых способа перевода остатка на вашу кредитную карту:

- В отделении KeyBank

- Звоните 1-800-KEY2YOU ® (1-800-539-2968) и следуйте голосовым подсказкам

- Используйте удобный чек, который KeyBank отправил вам по почте

- Через Интернет и мобильный банкинг

.

Есть четыре способа оплатить ежемесячный счет по кредитной карте:

- Лично в отделении KeyBank

- По телефону 1-800-KEY2YOU ® (1-800-539-2968)

- В онлайн- и мобильном банкинге

- По почте

Обычная почта:

Банк ключей

Почтовый индекс Ящик 89446

Кливленд, Огайо 44101-6446

Ночная почта:

Услуги сейфа KeyBank

Внимание: сейф 89446

5575 Венчур Драйв

Parma, OH 44130

После открытия счета кредитной карты вы можете изменить дату платежа:

- В отделении KeyBank или

- По телефону 1-800-KEY2YOU ® (1-800-539-2968)

Новая дата платежа вступит в силу для следующего цикла выставления счетов.

Есть два способа подать заявку на увеличение кредитного лимита на вашей карте KeyBank Mastercard ® кредитная карта:

- В отделении KeyBank

- Звоните по телефону 1-888-KEY-1234 с понедельника по пятницу с 8:00 до 21:00. или по субботам с 8:00 до 18:00.

или по субботам с 8:00 до 18:00.

или по субботам с 8:00 до 18:00.Сообщите KeyBank, позвонив по телефону 1-800-KEY2YOU ® , как только вы подозреваете или обнаружите несанкционированные транзакции, снятые с вашей кредитной карты.

- Если платежи являются мошенническими, KeyBank подаст иск, чтобы вернуть эти средства, а также выдаст вам новый номер счета и закроет ваш текущий счет кредитной карты, чтобы предотвратить дополнительные несанкционированные платежи

- Если платежи были списаны с вашего счета по ошибке (например, двойное списание с продавца), KeyBank подаст спор, чтобы исправить ошибку и вернуть эти средства

Чтобы использовать кредитную карту KeyBank для снятия наличных 1 в банкомате, вам потребуется PIN-код. Этот PIN-код нельзя предоставить или создать по телефону. Вам потребуется:

- Обратиться в отделение KeyBank или

- Позвоните по номеру 1-800-KEY2YOU ® (1-800-539-2968) и следуйте голосовым подсказкам, чтобы запросить отправку PIN-кода по почте

После получения PIN-кода его можно изменить, позвонив и воспользовавшись автоматической телефонной системой.

Вы можете добавить авторизованного пользователя на свою кредитную карту KeyBank Mastercard ® двумя способами:

- В отделении KeyBank

- Позвоните по номеру 1-800-KEY2YOU ® (1-800-539-2968) и следуйте голосовым подсказкам

.

Как можно скорее сообщите о краже кредитной карты, связавшись с KeyBank по телефону 1-800-KEY2YOU ® (1-800-539-2968) и следуя голосовым подсказкам.

Если ваша карта утеряна, вы можете временно заблокировать ее в интернет-банке и мобильном банке или по телефону 1-800-KEY2YOU ® (1-800-539-2968). Временная блокировка предотвращает публикацию новых действий в вашей учетной записи (действия, которые обрабатывались во время блокировки, не будут затронуты). Кроме того, это дает вам время, чтобы найти свою карту. Помните, что если карта безвозвратно утеряна или украдена, вам нужно отменить ее и заказать новую карту.

Чтобы заблокировать или разблокировать потерянную карту в онлайн- или мобильном банкинге, войдите в систему и выберите «Управление картой» на экране сведений об учетной записи. Выберите «Заблокировать/разблокировать карту» и используйте переключатель, чтобы выбрать нужный вариант.

Выберите «Заблокировать/разблокировать карту» и используйте переключатель, чтобы выбрать нужный вариант.

Преимущества онлайн-банкинга и мобильного банкинга

Сначала зарегистрируйтесь в онлайн-банкинге. Затем загрузите приложение KeyBank на свое мобильное устройство. Используйте свой идентификатор пользователя и пароль для доступа к учетной записи в Интернет-банке:

- Просмотр остатков на счете

- Перевод средств между своими счетами KeyBank

- Поиск и просмотр истории транзакций за последние 90 дней

- Делайте мобильные депозиты на свой депозитный счет

- Произвести платеж

Вам потребуется учетная запись в интернет-банке. После того, как вы вошли в свою учетную запись онлайн-банкинга, следуйте инструкциям по настройке уведомлений по электронной почте и текстовым сообщениям.

- Apple Pay

- Самсунг Пэй

- Google Pay

- Mastercard Нажмите, чтобы оплатить

Информация о чип-карте KeyBank

KeyBank Mastercard ® кредитные карты имеют встроенный микрочип, который обеспечивает большую безопасность во всем мире. В участвующих розничных магазинах вы можете вставить свою карту в устройство чтения чипов для дополнительной защиты. Для тех, у кого нет технологии чипа, вы можете продолжать проводить магнитную полосу по существующей карте.

В участвующих розничных магазинах вы можете вставить свою карту в устройство чтения чипов для дополнительной защиты. Для тех, у кого нет технологии чипа, вы можете продолжать проводить магнитную полосу по существующей карте.

Общие вопросы, связанные с баллами FICO

®

На данный момент баллы FICO ® будут доступны только клиентам, которые имеют открытую потребительскую кредитную карту KeyBank, зарегистрированы в онлайн-банкинге и подписались на просмотр своих FICO ® Оценка. В ближайшем будущем мы планируем предоставить баллы FICO ® клиентам, у которых есть другие продукты с KeyBank.

Оценка FICO ® может быть недоступна для клиентов кредитных карт, зарегистрированных в онлайн-банкинге, в некоторых случаях, в том числе когда: учетная запись должна быть зарегистрирована за последние 6 месяцев).

Чтобы разрешить или запретить просмотр вашей оценки FICO ® , вы должны быть зарегистрированы в онлайн-банкинге KeyBank и иметь потребительскую кредитную карту KeyBank. Войдите в онлайн-банкинг или мобильный банкинг KeyBank и щелкните плитку FICO на странице сводной информации об учетной записи.

Войдите в онлайн-банкинг или мобильный банкинг KeyBank и щелкните плитку FICO на странице сводной информации об учетной записи.

Нет. Нет ограничений на количество просмотров вашей оценки FICO ® в онлайн- и мобильном банкинге KeyBank, и ее просмотр никак не повлияет на вашу оценку.

При просмотре вашего FICO ® Оценка в онлайн- и мобильном банкинге KeyBank, это считается мягким запросом или мягким запросом. Мягкий запрос — это когда вы проверяете свою собственную кредитоспособность или когда кредитор или компания, выпускающая кредитные карты, проверяет вашу кредитоспособность, чтобы предварительно одобрить ваше предложение. Мягкие запросы не влияют на ваш кредитный рейтинг. Жесткие кредитные запросы — это когда кредитор, к которому вы подали заявку на получение кредита, проверяет ваш кредитный отчет в рамках процесса принятия решения. Жесткие запросы действительно появляются в кредитных отчетах и могут повлиять на кредитный рейтинг.

Отображаемая информация является самой последней оценкой FICO ® , доступной в Equifax. Дата последней доступной оценки будет отображаться непосредственно рядом с просматриваемой вами оценкой FICO ® . Выше приведен пример того, как это будет выглядеть.

Дата последней доступной оценки будет отображаться непосредственно рядом с просматриваемой вами оценкой FICO ® . Выше приведен пример того, как это будет выглядеть.

Нет. Доступно несколько версий FICO ® Score. Оценка, которую вы видите в онлайн- и мобильном банкинге, называется FICO ® Score 8. Это не обязательно FICO 9.0221 ® Оценка используется для определения кредитоспособности всех продуктов KeyBank и предназначена только для повышения финансовой грамотности и образования клиентов KeyBank.

Нет, KeyBank не использует рейтинг FICO ® , доступ к которому осуществляется через онлайн- и мобильный банкинг, для выдачи предварительно проверенных кредитных предложений.

Кредитные баллы — это моментальный снимок во времени, и ваш балл может отличаться. Оценка FICO ® в онлайн-банкинге и мобильном банкинге извлекается один раз в месяц. При подаче заявки на кредит или кредитный продукт ваш кредит вытягивается, и кредитный рейтинг, используемый в этом приложении, извлекается в день подачи заявки. Кроме того, если вы видели недавний FICO ® Оценка в другом месте, которая отличается от того, что мы показываем, это может быть связано с тем, что это был другой тип оценки. Доступно несколько версий FICO ® Score. В онлайн- и мобильном банкинге мы показываем наиболее широко используемую версию FICO ® Score 8.

Кроме того, если вы видели недавний FICO ® Оценка в другом месте, которая отличается от того, что мы показываем, это может быть связано с тем, что это был другой тип оценки. Доступно несколько версий FICO ® Score. В онлайн- и мобильном банкинге мы показываем наиболее широко используемую версию FICO ® Score 8.

Вы можете запросить копию своего кредитного отчета напрямую, связавшись с 3 кредитными агентствами, Equifax, Experian и TransUnion, или в годовой кредитный отчет. .ком.

Это разные названия для единого кредитного отчета, который объединяет данные в ваших кредитных отчетах от каждого из трех основных агентств по предоставлению информации о потребительских кредитах: Equifax, Experian, TransUnion.

Может пройти до 90 дней, прежде чем оценка FICO ® станет доступной в онлайн- и мобильном банкинге.

Оценка FICO ® может быть недоступна для клиентов кредитных карт, зарегистрированных в онлайн-банкинге, в некоторых случаях, в том числе когда: учетная запись должна быть зарегистрирована за последние 6 месяцев).

Поскольку ваша оценка FICO ® основана на информации в вашем кредитном отчете, важно убедиться, что информация в кредитном отчете является точной. Чтобы убедиться, что бюро кредитных историй имеют вашу правильную информацию в файле, посетите Annualcreditreport.com.

Хотя мы предоставляем общие советы и рекомендации о том, как вы можете улучшить свой кредитный рейтинг, ваш фактический балл FICO ® является результатом сложного взаимодействия методологий оценки FICO ® и информации в вашем кредитном отчете, некоторые из которых меняются ежедневно. .

KeyBank получает ваш рейтинг FICO ® от крупного кредитного бюро Equifax. Если вы считаете, что ваша оценка FICO ® неточна, обратитесь напрямую в Equifax Disputes.

Поскольку ваша оценка FICO ® основана на информации в вашем кредитном отчете, важно убедиться, что информация кредитного отчета является точной. Вы можете ежегодно получать бесплатную копию своего кредитного отчета, который не включает ваш рейтинг FICO ® , в каждом из трех основных агентств по предоставлению отчетности потребителям на сайте Annualcreditreport.com.

Вы можете ежегодно получать бесплатную копию своего кредитного отчета, который не включает ваш рейтинг FICO ® , в каждом из трех основных агентств по предоставлению отчетности потребителям на сайте Annualcreditreport.com.

FICO ® Баллы рассчитываются на основе кредитных данных в вашем кредитном отчете. Эти данные сгруппированы в пять категорий; на приведенной ниже диаграмме показана относительная важность каждой категории.

- 35% — История платежей: Своевременно ли вы оплачивали прошлые кредитные счета

- 30% — Суммы задолженности: Сумма кредита и займов, которые вы используете

- 15% — Длина кредитной истории: Как долго у вас есть кредит

- 10% — Новый кредит: Частота запросов на получение кредита и открытие новых счетов

- 10% — Кредитный набор: Сочетание вашего кредита, розничных счетов, кредитов в рассрочку, счетов финансовых компаний и ипотечных кредитов

Узнайте больше о том, как рассчитывается балл FICO ® , на сайте ficoscore.