Передача заявления без запроса в кредитной истории что значит: Статья 5. Представление информации в бюро кредитных историй \ КонсультантПлюс

Содержание

Формирование кредитных историй: как формируется

12.05.2022

7 мин

33432

Рейтинг статьи:

Любая запись в ней – пункт личной характеристики, по которой будут судить о финансовой добросовестности человека, его способности вовремя возвращать долги. Поэтому знать, какие сведения заносятся в кредитную историю и как она формируется, совершенно необходимо. Без таких знаний сложно будет воспользоваться своими преимуществами и избежать снижения кредитоспособности.

Как происходит формирование кредитной истории

Чаще всего кредитная история (КИ) создается (иначе говорят — формируется), когда человек впервые обращается за получением кредита.

Что при этом происходит:

-

Потенциальный заемщик дает согласие на получение КИ банком в бюро кредитных историй (БКИ), и, если там истории нет, заявка на кредит ее создает. Первые записи – это факт обращения потенциального заемщика к потенциальному кредитору с предложением совершить кредитную сделку плюс идентификационные данные заемщика.

Первые записи – это факт обращения потенциального заемщика к потенциальному кредитору с предложением совершить кредитную сделку плюс идентификационные данные заемщика.

- Потом появляются сведения об одобрении займа, его обслуживании и погашении.

Первые записи – это факт обращения потенциального заемщика к потенциальному кредитору с предложением совершить кредитную сделку плюс идентификационные данные заемщика.

Первые записи – это факт обращения потенциального заемщика к потенциальному кредитору с предложением совершить кредитную сделку плюс идентификационные данные заемщика.

Исключения из этой схемы возможны, если человек не брал кредиты, но является злостным неплательщиком по услугам ЖКХ, связи или алиментов. Когда долг признан судом и не исполнен в течение 10 дней, формирование кредитной истории может происходить вне зависимости от обращения в банки. В этом случае первую содержательную запись в ней о наличии невыполненных обязательств может сделать управляющая компания или служба судебных приставов.

Структура кредитной истории

Информация в кредитных историях делится на четыре части.

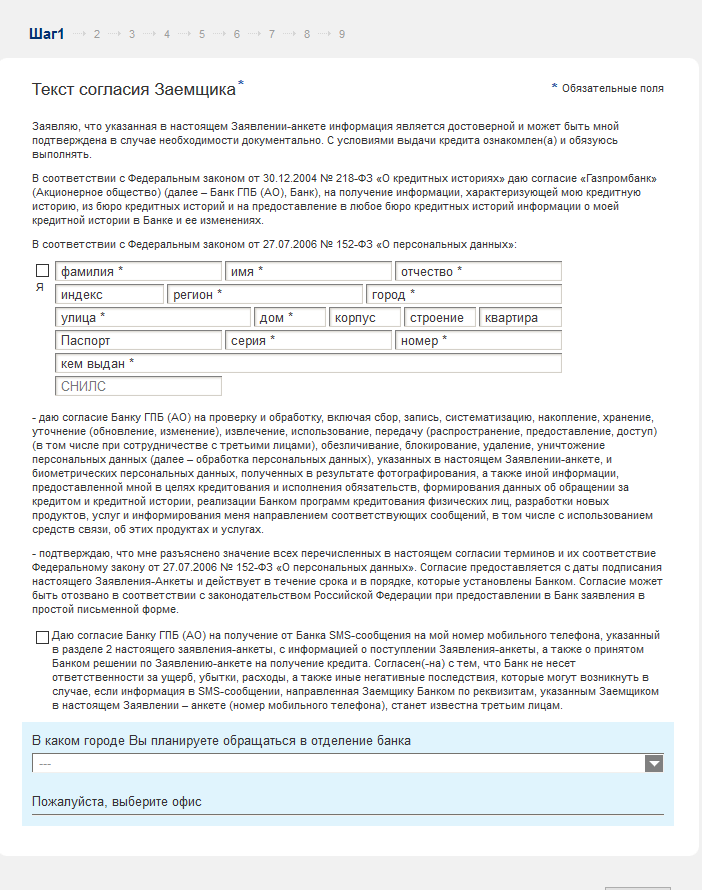

- В титульную часть, сведения из которой передаются в Центральный каталог Банка России, входят идентификационные данные субъекта: фамилия, имя, отчество, паспортные данные, ИНН и СНИЛС.

- В основную часть вносят сведения о месте проживания заемщика, применяемых в отношении него процедурах банкротства, а также вся информация об имеющихся задолженностях и их погашении: суммы, сроки исполнения обязательств, предметы залога, отметки о выплате долга. Здесь же размещается информация о вступивших в силу и неисполненных в течение 10 дней решениях суда о взысканиях средств за жилье, коммунальные услуги и алименты.

- В закрытую часть вносятся сведения об источниках данных – кредиторах и всех, кто запрашивал кредитную историю. Сюда же вносится информация о переуступках прав требований — например банка в пользу коллекторов. Закрытая часть доступна для ознакомления только субъекту кредитной истории – то есть самому заемщику.

- В информационную часть кредитной истории попадают сведения о запросах новых займов, в том числе тех, в выдаче которых было отказано, с указанием причины отказа.

У кого есть доступ к этим данным

Доступ к кредитной истории открывает заинтересованным лицам сам заемщик или суд, если это нужно для проведения следственных действий. Но и при разрешении заемщика некоторые части (например, закрытую) прочитать сможет только сам субъект кредитной истории.

Но и при разрешении заемщика некоторые части (например, закрытую) прочитать сможет только сам субъект кредитной истории.

Где происходит формирование кредитной истории

Александр Викулин, генеральный директор Национального бюро кредитных историй, в интервью finversia.ru:

В кредитную историю теперь входит информация о долгах за коммунальные услуги, сотовую связь, автомобильные штрафы – но только в случае, если в отношении должника вынесено решение суда о взыскании этих долгов.

Банки и другие кредитные организации обязаны направлять записи о выданных кредитах в бюро кредитных историй. При этом они вольны выбрать одно БКИ или несколько – главное, чтобы требования закона были выполнены. Поэтому часто у человека появляется несколько кредитных историй в разных местах.

Для кредиторов такой порядок вещей не имеет принципиального значения, так как при выдаче кредитов они собирают информацию о заемщике последовательно во всех БКИ.

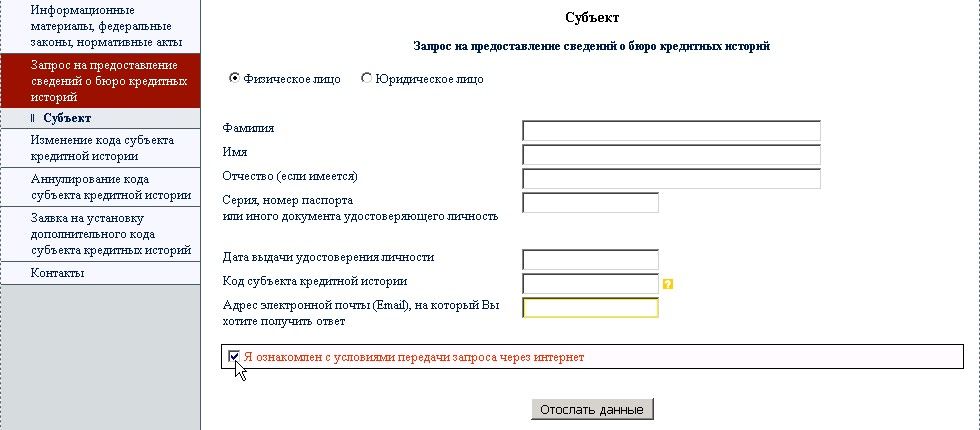

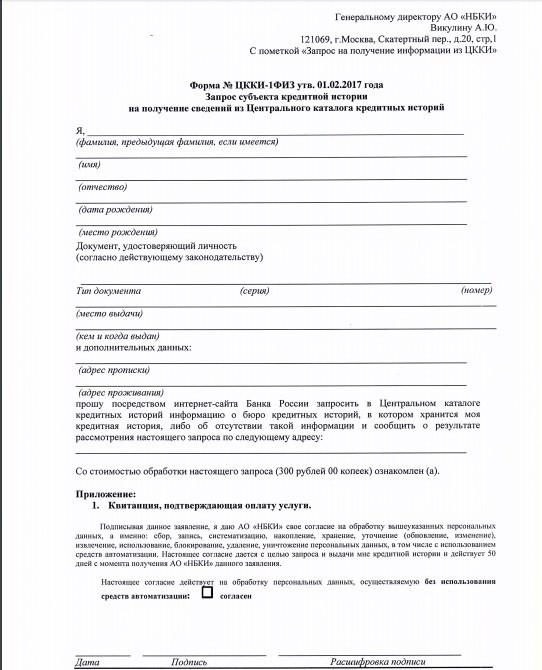

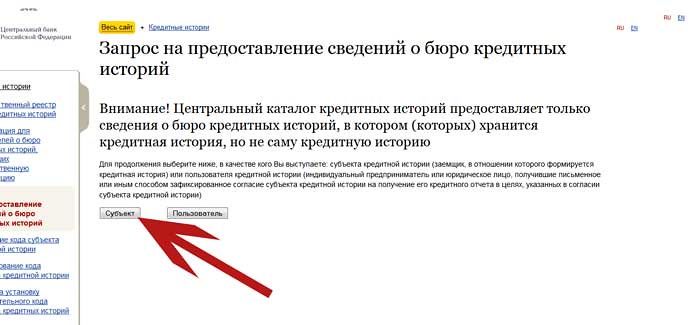

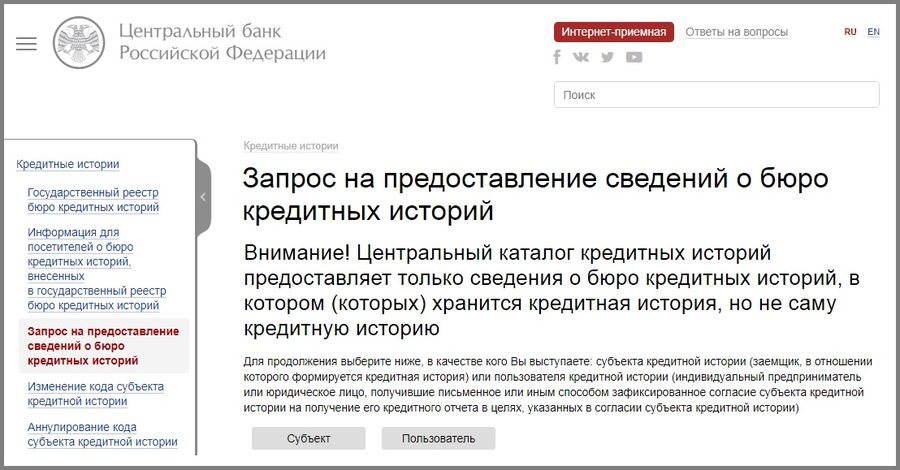

! Однако человеку, который желает проверить свою кредитную историю, нужно сперва запросить Центральный каталог кредитных историй Банка России, чтобы узнать, в каких именно бюро хранится информация о нем — сделать это можно на портале государственных услуг в разделе «Сведения о бюро кредитных историй» при наличии подтвержденной регистрации. После этого уже можно обращаться в конкретные БКИ за своей историей.

Вам также может быть интересно: Как исправить кредитную историю

Кто формирует кредитную историю

Банки и иные кредиторы. Как правило, источниками формирования кредитных историй являются банки, но передавать информацию могут и другие финансовые и нефинансовые организации. Так, банки и микрофинансовые организации (МФО), а также кредитные кооперативы, операторы инвестиционных платформ и коллекторы предоставляют информацию о заемщике и обслуживании им кредита в обязательном порядке.

Нефинансовые компании, которые могут иметь финансовые требования к заемщику-физлицу (например, магазины, продающие товары в рассрочку), вправе делать записи добровольно. В обязательном порядке они должны передавать сведения о погашении долга, если прежде была сделана запись о его наличии. Таким образом, в кредитной истории не должно быть информации о незакрытых кредитах, иначе Персональный кредитный рейтинг субъекта серьезно пострадает, и он будет ограничен в возможностях по привлечению новых займов.

В обязательном порядке они должны передавать сведения о погашении долга, если прежде была сделана запись о его наличии. Таким образом, в кредитной истории не должно быть информации о незакрытых кредитах, иначе Персональный кредитный рейтинг субъекта серьезно пострадает, и он будет ограничен в возможностях по привлечению новых займов.

Прочие организации, в том числе государственные. Как уже упоминалось выше, еще одними добровольными источниками формирования кредитных историй по закону являются организации, в пользу которых вынесены вступившие в силу и не исполненные в течение 10 дней решения суда о взыскании денежных средств: за коммунальные услуги, связь, неисполнение алиментных обязательств. В последнем случае источником формирования может являться Федеральная служба судебных приставов.

Подведем итоги

Весь процесс формирования кредитной истории подчинен строгим правилам, направленным на то, чтобы заемщику не был нанесен вред. Но в результате действий мошенников могут попасть недостоверные сведения. Например, это происходит, если злоумышленники оформляют кредит, использую украденные паспортные данные.

Например, это происходит, если злоумышленники оформляют кредит, использую украденные паспортные данные.

Поэтому заемщик должен осуществлять регулярный контроль за своей кредитной историей, для чего ему предоставляется право дважды в год бесплатно ее запрашивать. Специально для облегчения этой задачи НБКИ предоставило всем свободный бесплатный доступ к Персональному кредитному рейтингу, снижение которого поможет вовремя узнать о проблемах с кредитной историей.

Код субъекта кредитной истории: как узнать онлайн

Цифровые технологии прочно вошли в нашу жизнь, затронув ее основные сферы. Мы привыкли платить коммунальные платежи, переводить деньги, контролировать учебный процесс и совершать множество других операций, не выходя из дома. Наши персональные данные в интернете надежно защищены системой различных кодов и паролей, которая не позволяет злоумышленникам воспользоваться конфиденциальной информацией, даже зная паспортные данные.

Кодификация затронула и такой важный аспект нашей финансовой жизни, как кредитная история – личная база данных, в которой собраны все сведения о когда-либо взятых кредитах в различных банках, своевременности их погашения, информация о просроченных платежах, сроках окончания периода кредитования. Кредитная история – один из основных критериев выдачи новой ссуды и показатель дисциплинированности и сознательности потенциального заёмщика.

Доступ к кредитной истории ограничен узким кругом заинтересованных лиц, в число которых входит сам заёмщик и банковские работники, занимающиеся анализом потенциального получателя нового кредита и принимающие решения о его выдаче (андеррайтеры). Для того, чтобы доступ к этой базе был невозможен для третьих лиц, и была разработана система индивидуальных кодов субъектов кредитной истории.

Назначение кода субъекта КИ

Кредитная история заёмщика формируется при первом же взятом займе в любом российском банке. Все истории хранятся в одном из многих стране Бюро кредитных историй – специальных компаний, созданных в соответствии с законодательством для формирования, обработки и хранения информации о предоставляемых банками ссудам физическим лицам. Любой получатель кредита может два раза в год бесплатно ознакомиться с информацией по своим кредитам, но за определенную плату это можно сделать неограниченное число раз.

Любой получатель кредита может два раза в год бесплатно ознакомиться с информацией по своим кредитам, но за определенную плату это можно сделать неограниченное число раз.

Код субъекта кредитной истории создан для того, чтобы заёмщик не тратил время на поиски бюро, в котором хранятся его данные, и мог в любой нужный момент изучить информацию о состоянии своих займов в режиме онлайн. Формирование кредитных историй и порядок доступа к информации регулируются законодательно, это определено положениями Федерального закона №218-ФЗ от 30.12.2004 «О кредитных историях». Его основные положения:

- заёмщик сам формирует свою комбинацию знаков, используя цифры, буквы и другие знаки, это можно сделать при получении кредита или при подозрении, что старая комбинация символов стала доступной для нежелательных лиц;

- банк, выдавший кредит, по защищенным каналам связи отправляет сформированный заёмщиком код в БКИ, а из него он передается в созданный Банком России Центральный каталог;

- код служит для идентификации личности заёмщика, и никто кроме него не может получить доступ к конфиденциальной информации, даже располагая данными паспорта и другими сведениями о личности клиента.

Как выглядит код субъекта кредитной истории?

Вид идентификатора регламентируется специальным указанием Центробанка. Основные требования к нему:

- длина не должна быть меньше четырех и больше пятнадцати символов;

- в нем могут использоваться арабские цифры и русские или латинские буквы в любом регистре и в любой последовательности.

Нельзя чередовать русские и латинские буквы – они должны принадлежать одному алфавиту.

Советы по безопасности аналогичны советам по формированию любого пароля к личным сведениям:

- не использовать очевидные комбинации букв и цифр, например, фамилию и год рождения;

- избегать имен и дней рождения членов своей семьи;

- не применять для идентификации номер паспорта или домашний адрес.

Чем более неочевидной будет комбинация букв и цифр, тем сложнее будет злоумышленнику их подобрать. Сгенерированную комбинацию рекомендуется где-нибудь записать и хранить в недоступном для посторонних месте.

Как и где узнать код субъекта кредитной истории?

Может возникнуть ситуация, когда идентификатор утерян, и заёмщик не может получить доступ к личной информации. На этот случай предусмотрено несколько закрепленных на законодательном уровне способов его узнать.

Кредитный договор

Код вносится в банковский договор, если он заключен после 2005 года (напомним, что закон был принят в 2004 году). Обычно он указан в специальных клеточках на первой странице в правом верхнем углу.

По рекомендациям Центробанка банк при выдаче кредита и оформлении договора с клиентом обязан принять сформированный код и выдать письменное подтверждение тому, что он создан и принят в работу. Документ с распечатанным идентификатором, заверенный подписью заёмщика и с проставленной датой, выдается клиенту на руки вместе с другими документами на кредит.

Если он отсутствует на первой странице, нужно просмотреть все полученные в банке документы и приложения к ним.

Здесь есть одно «но». Законодатель не обязывает банки указывать код в договорах, а только рекомендует. В связи с этим, многие банки не пишут его в документах из соображений безопасности, так как к договору могут получить доступ посторонние лица. Для подобных случаев существуют другие способы получения идентификатора.

Законодатель не обязывает банки указывать код в договорах, а только рекомендует. В связи с этим, многие банки не пишут его в документах из соображений безопасности, так как к договору могут получить доступ посторонние лица. Для подобных случаев существуют другие способы получения идентификатора.

Обращение в банк

Личный код субъекта кредитной истории в любой момент без проблем можно получить в банке, даже если обратиться в банк, который не выдавал ссуду. Для этого нужно прийти в любое отделение банка с паспортом и написать заявление на запрос в БКИ. Услуга эта платная, но ее стоимость минимальная, она определяется тарифной политикой каждого конкретного банка.

Свою кредитную историю всегда можно быстро проверить на специальном сервисе Кредистории.

Отправка запроса в бюро кредитных историй

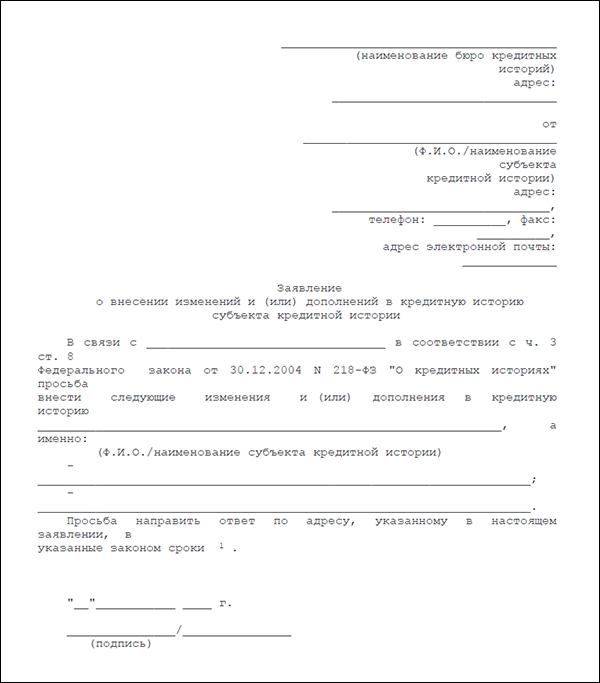

Более трудоемкий, но тоже вполне доступный способ узнать свой идентификатор, – обратиться непосредственной в БКИ.

Для этого способа необходимо написать заявление на его получение, заверить у нотариуса и оплатить через банковский терминал или в кассе банка стоимость услуги. Узнать реквизиты получателя заявления можно на официальном сайте Национального бюро кредитных историй. Там, кстати, имеется опция оплаты услуги непосредственно через портал.

Узнать реквизиты получателя заявления можно на официальном сайте Национального бюро кредитных историй. Там, кстати, имеется опция оплаты услуги непосредственно через портал.

Письмо придет на указанную в заявлении электронную почту.

Информация о коде субъекта КИ онлайн

Информацию о коде субъекта кредитной истории в режиме онлайн получить не получится, это связано с заботой о защите конфиденциальных данных заёмщика. Центробанк прямо указывает на то, что сведения можно получить только при личном контакте физического лица с держателями информации.

В удаленном режиме можно только изменить имеющийся код, аннулировать или создать временный.

Однако, с развитием сервиса «Госуслуги» получение его онлайн стало реальностью. При наличии подтвержденного аккаунта свой идентификатор можно найти в соответствующем разделе портала.

Отсутствует код: где получить

Код субъекта кредитной истории отсутствует у людей, которые никогда не обращались в банк за получением кредита или делали это до 2006 года. Иногда он отсутствует из-за недобросовестности сотрудников банка, оформлявших кредит, они могли просто упустить из вида момент его оформления. Были случаи, когда клиенты по личным соображениям отказывались от получения дополнительного идентификатора.

Иногда он отсутствует из-за недобросовестности сотрудников банка, оформлявших кредит, они могли просто упустить из вида момент его оформления. Были случаи, когда клиенты по личным соображениям отказывались от получения дополнительного идентификатора.

Если возникла необходимость в получении кода, нужно обратиться в тот банк, где был взят первый кредит и написать официальное заявление и согласие на передачу его в БКИ. Оформить новый код можно также при получении нового кредита.

Обязательно ли нужен код субъекта кредитной истории?

Это не обязательный, но очень удобный для заёмщика инструмент. Банки в любом случае формируют кредитную историю, независимо от того, согласен ли клиент на присвоение кода.

Трудно спрогнозировать, как часто и по каким поводам придется обращаться в банк за получением ссуды, поэтому нужно быть всегда готовым к непредвиденным ситуациям. Имея личный код субъекта кредитной истории, всегда можно быстро оценить свои шансы на получение нового займа.

Замена может потребоваться в случаях, когда он стал достоянием посторонних или в других случаях, обусловленных личными соображениями заёмщика.

Обязательное условие смены кода – знать действующий. Изменить его можно, оформив онлайн заявку по утвержденной Центробанком форме, в заявку необходимо внести действующий код. Центробанк направит заявку в БКИ, и после замены заёмщик получит соответствующее письмо.

Эту операцию можно сделать и в любом отделении банка или в БКИ, алгоритм оформления будет тем же.

Некоторые заёмщики наивно полагают, что они могут удалить свой код и тем самым сделать недоступной кредитную историю. Это не так: история сохранится в любом случае и всегда будет доступна для банковских специалистов.

Дополнительный код субъекта кредитной истории

Дополнительный код – это временная альтернатива основному идентификатору. Необходимость в его создании может возникнуть в случаях, когда для оформления кредита или каких-либо операций с ним заёмщик привлекает третьих лиц.

Внешне временный код выглядит так же, как и постоянный. Его формирует сам заёмщик. Для его получения необходимо воспользоваться одним из доступных способов:

- зайти на сайт Центробанка и заполнить онлайн заявление в соответствующем разделе;

- написать заявление в БКИ;

- обратиться в любое отделение банка.

Временный код обычно используется банковскими специалистами для оценки перспектив клиента на получение кредита. Через 30 дней после получения временный код аннулируется.

Почему работодатели проверяют ваш кредитный рейтинг и что они могут увидеть

Подача заявления на новую работу означает совершенствование вашего резюме, написание сопроводительного письма и подготовку к собеседованию. Но есть еще кое-что, над чем вам следует поработать, прежде чем подавать заявку на следующую работу: ваш кредит.

Согласно отчету HR.com за 2018 год, спонсируемому Национальной ассоциацией специалистов по проверке биографических данных (NABS), 95% компаний проводят какую-либо проверку биографических данных потенциальных сотрудников — 16% проверяют кредитоспособность или финансовые проверки всех кандидатов на работу и почти -Третья проверка кредитоспособности некоторых кандидатов.

Хотя ваш следующий работодатель может просмотреть вашу кредитную историю, в отличие от кредиторов, он не может видеть ваш кредитный рейтинг (или номера вашего кредитного счета). Это один из самых распространенных мифов о кредитных рейтингах. Но стоит знать, что видят работодатели, когда проверяют кредитоспособность.

Ваш кредитный отчет и ваш кредитный рейтинг

Во-первых, давайте разберем разницу между вашим кредитным отчетом и вашим кредитным рейтингом.

В вашем кредитном отчете содержится подробная информация о вашей кредитной истории, включая любую информацию об учетной записи кредитной карты, балансе, доступном кредите и истории платежей. Ваш кредитный рейтинг представляет собой трехзначное число, которое в основном суммирует эту информацию в рейтинг. Хороший кредитный рейтинг означает, что у вас хороший кредитный риск (более вероятно, что вы погасите кредит), тогда как низкий кредитный рейтинг означает, что у вас плохой кредитный риск.

Зачем потенциальному работодателю смотреть на ваш кредит?

Более половины работодателей проводят проверку биографических данных только в процессе найма, и причина № 1 (86%) — защита своих сотрудников и клиентов, говорится в отчете HR. com за 2018 год.

com за 2018 год.

В целях безопасности кредитный отчет можно использовать для подтверждения чьей-либо личности, биографии и образования, для предотвращения кражи или растраты, а также для просмотра предыдущих работодателей кандидата (особенно если в резюме отсутствует опыт работы). Для работодателей это общая картина того, как потенциальный кандидат справляется со своими обязанностями.

«Кредитные отчеты указывают на то, несете ли вы за это ответственность», — сообщает Select финансовый эксперт Джон Ульцгеймер, ранее работавший в FICO и Equifax. «И они также указывают, испытываете ли вы финансовые затруднения. Это атрибуты, которые важны для работодателей. Например, хотели бы вы нанять кого-то в свой бухгалтерский отдел, который не может справиться со своими обязательствами?»

Если работодатель проверяет вашу кредитоспособность, скорее всего, только после того, как он уже принял решение нанять вас, и обычно это последняя проверка. Поскольку проверка кредитоспособности стоит работодателям как времени, так и денег (многие отдают на аутсорсинг сторонней компании), проверки кредитоспособности не обязательно используются для отсеивания большого числа потенциальных кандидатов, и не все кандидаты проходят проверку своей кредитоспособности.

Работодатели с большей вероятностью будут проводить проверку кредитоспособности кандидатов, претендующих на финансовые должности в компании или любую должность, требующую обращения с деньгами (например, бухгалтера или должность в розничной торговле).

Что видят работодатели при проверке вашей кредитной истории?

«Они видят в основном то же, что и кредитор, за исключением вашего кредитного рейтинга», — говорит Ульцгеймер. (Работодатели также не видят вашу дату рождения.)

Поскольку многие данные кредитного отчета, которые видят кредиторы и работодатели, одинаковы, работодатели имеют доступ к всеобъемлющему справочному отчету, который включает, помимо вашей кредитной истории, ваша предыдущая работа, страхование и юридическая деятельность.

Хотя потенциальные работодатели не видят ваш кредитный рейтинг при проверке кредитоспособности, они видят ваши открытые кредитные линии (например, ипотечные кредиты), непогашенные остатки, автомобильные или студенческие кредиты, потери права выкупа, просроченные или пропущенные платежи, любые банкротства и взыскание учетные записи.

Влияет ли проверка кредитоспособности работодателя на ваш кредитный рейтинг?

На ваш кредитный рейтинг не повлияет проверка вашей кредитоспособности потенциальным работодателем.

«Запрос о приеме на работу рассматривается как мягкий запрос», — говорит Ульцгеймер. «Не виден другим сторонам (кроме вас) и не учитывается в системах кредитного скоринга».

Согласно отчету HR.com за 2018 год, работодатели обычно оценивают кандидатов на основе их долгосрочной кредитной истории — в целом от четырех до семи лет — в отличие от кредиторов. Это означает, что если есть большое расхождение с данными, полученными несколько лет назад, работодатель все еще может спросить вас об этом, даже если ваша последняя кредитная история здорова.

Каковы ваши законные права соискателя работы?

Благодаря Закону о справедливой кредитной отчетности (FCRA) работодатели не могут проверять вашу кредитную историю за вашей спиной. Они должны иметь письменное согласие, прежде чем тянуть кредитную историю заявителя.

«В отличие от любого другого сценария кредитной отчетности, вы должны получить отдельное уведомление о том, что работодатель собирается забрать ваши кредитные отчеты», — говорит Ульцгеймер. «И вы должны дать открытое письменное разрешение».

В некоторых штатах действуют особые ограничения, когда работодатели используют кредитную информацию для принятия решений о приеме на работу.

Как подготовиться к проверке кредитоспособности потенциальным работодателем?

Поскольку при проверке кредитоспособности работодатели в основном проверяют наличие закономерностей или привычек нецелевого использования денег, лучший способ подготовиться — узнать, что говорится в вашем кредитном отчете, прежде чем подавать заявку на любую работу (независимо от должности).

«Вы, конечно же, не хотите удивляться, когда, подав заявление о приеме на работу, узнаете что-то негативное в ваших кредитных отчетах», — говорит Ульцгеймер. «Я всегда советую людям, которые ищут работу, заранее получить представление о том, как выглядят ваши кредитные отчеты. И быть в состоянии объяснить любые негативные записи».

И быть в состоянии объяснить любые негативные записи».

Каждый год вы имеете право на один бесплатный кредитный отчет от каждого из основных кредитных бюро — Experian, Equifax и TransUnion. Вы можете бесплатно получить доступ к этим отчетам на сайте Annualcreditreport.com, что разрешено федеральным законом. Мы рекомендуем вам не открывать все три отчета одновременно, а вместо этого размещать один отчет каждые четыре месяца.

Если у вас есть кредитная карта Capital One, например, кредитная карта Capital One Venture Rewards или кредитная карта Capital One Savor Cash Rewards, возможно, вы сталкивались с CreditWise (которая открыта для всех, даже если вы не являетесь участником Capital Один держатель карты). CreditWise предоставляет доступ к вашему бесплатному кредитному отчету TransUnion.

Имейте в виду, что, хотя работодатели могут на законных основаниях изъять ваш кредитный отчет, это один из многих факторов, влияющих на получение новой работы. Но есть простой способ выглядеть так же хорошо в своем кредитном отчете, как и на собеседовании: убедитесь, что вы всегда оплачиваете свои счета вовремя.

Кредитная карта Capital One Venture Rewards

Узнать больше

На защищенном сайте Capital One

5X миль за отель и прокат автомобилей, забронированных через Capital One Travel, 2X миль за доллар за каждую вторую покупку

0 Заработать бонусные мили после того, как вы потратите 4000 долларов США на покупки в течение 3 месяцев с момента открытия счета

95 долларов США

Н/Д для покупок и переводов баланса

18,99% — 26,99% переменная

0% при регулярном перечислении годовых

Нет

Отлично/Хорошо

Возврат 4% наличными за ужин и развлечения, 4% на подходящие потоковые сервисы, 3% в продуктовых магазинах и 1% на все остальные покупки первые три месяца с момента открытия счета

$95

Нет

18,99% — 26,99% переменная

годовых 3% для рекламных предложений; нет для остатков, переведенных в обычные 9 годовых0003

Нет

Отлично/хорошо

- Вы подаете заявку на новую кредитную карту для перевода баланса, и ваша заявка не одобрена.

- Вы запрашиваете перевод остатка на уже одобренную карту, но перевод отклонен.

- Платите вовремя и в полном объеме.

- Держите использование кредита как можно ниже, в идеале ниже 30 процентов вашего кредитного лимита.

- Не подавайте слишком много кредитов или кредитных карт в течение короткого периода времени.

- Регулярно проверяйте свой кредитный рейтинг, чтобы увидеть, как он меняется с течением времени. Вы можете получить бесплатный кредитный отчет от каждого крупного кредитного бюро один раз в год на AnnualCreditReport.com, и многие эмитенты кредитных карт также предоставляют бесплатный доступ к вашему кредитному рейтингу FICO или VantageScore через ваш онлайн-аккаунт.

- Проверьте свой кредитный отчет на наличие ошибок. Ложная информация в кредитном отчете может значительно повлиять на ваш счет. Если вы обнаружите ошибку в своем отчете, например, учетную запись, которая не принадлежит вам, или задолженность, помеченную как неоплаченную, о которой вы знаете, что заплатили полностью, важно оспорить эту ошибку.

- Какой кредитный рейтинг вам нужен для одобрения этой карты?

- Взимается ли комиссия за перевод баланса?

- Сколько времени у вас есть, чтобы сделать запрос на перевод баланса после открытия счета?

- Каков лимит перевода по карте?

- Какой типичный кредитный лимит на карте?

1 Условия 90.

Кредитная карта Capital One Savor Cash Rewards

Узнать больше

Информация о кредитной карте Capital One Savor Cash Rewards была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Применяются условия.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что делать, если вам отказали в переводе баланса

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Перевод остатка с кредитной карты с высокой процентной ставкой на карту перевода остатка с начальной нулевой процентной ставкой может облегчить погашение задолженности по кредитной карте. Однако то, что вы подаете заявку на карту перевода баланса, не означает, что сам перевод будет осуществлен на новую карту. Существует несколько причин, по которым эмитент может отклонить заявку на перевод баланса.

Однако то, что вы подаете заявку на карту перевода баланса, не означает, что сам перевод будет осуществлен на новую карту. Существует несколько причин, по которым эмитент может отклонить заявку на перевод баланса.

Отказ в запросе на перевод баланса после получения новой кредитной карты на перевод баланса может вызывать беспокойство, но у вас есть варианты возврата: вы можете напрямую связаться с эмитентом кредитной карты по поводу отклоненного запроса, поработать над улучшением своего кредитного рейтинга. так что вы можете подать заявку на другую карту перевода баланса или же вы можете попробовать альтернативный метод погашения вашего долга.

Ниже мы рассмотрим, почему ваш баланс может быть отклонен, и что вам следует делать дальше.

Почему перевод баланса может быть отклонен?

Когда дело доходит до того, почему эмитент карты может отказать в переводе баланса, существует два основных сценария:

Вот разбивка причин, по которым с вами может произойти любой из этих сценариев:

Почему эмитент отклоняет вашу заявку на карту

У вас слишком низкий кредитный рейтинг

Большинство эмитентов кредитных карт хотят видеть кредитный рейтинг от хорошего до отличного (от 670 до 850) при рассмотрении заявок на перевод баланса. Хороший кредитный рейтинг показывает, что вы являетесь кандидатом с низким уровнем риска, который, вероятно, полностью погасит свой баланс.

У вас слишком много недавних переводов баланса

Ряд недавних переводов баланса в вашем кредитном отчете может указывать на то, что вы перетасовываете свои деньги, а не активно их выплачиваете. Это может быть тревожным сигналом для эмитентов, поэтому вам следует избегать слишком большого количества переводов в течение короткого периода времени.

Почему вам одобрили карту, но отказали в переводе остатка

Ваш кредитный лимит слишком мал

Ваш кредитный лимит — это максимальный баланс, который вы можете снять с вашей кредитной карты. Эмитент будет удерживать ваш запрос на перевод баланса до тех пор, пока не сможет подтвердить сумму перевода в соответствии с вашим кредитным лимитом. Если ваш кредитный лимит меньше, чем сумма денег, которую вы запросили для перевода с другой карты, эмитент, скорее всего, отклонит запрос. Скорее всего, вы добьетесь большего успеха, если повторно отправите запрос на перевод остатка с меньшей суммой. Даже если вы можете перевести только часть своего баланса, это поможет снизить сумму процентов, которые вы должны.

Эмитент будет удерживать ваш запрос на перевод баланса до тех пор, пока не сможет подтвердить сумму перевода в соответствии с вашим кредитным лимитом. Если ваш кредитный лимит меньше, чем сумма денег, которую вы запросили для перевода с другой карты, эмитент, скорее всего, отклонит запрос. Скорее всего, вы добьетесь большего успеха, если повторно отправите запрос на перевод остатка с меньшей суммой. Даже если вы можете перевести только часть своего баланса, это поможет снизить сумму процентов, которые вы должны.

Вы слишком долго ждали, чтобы запросить перевод баланса

Большинство карт перевода баланса требуют, чтобы вы выполнили перевод баланса в течение определенного периода времени после открытия счета, чтобы претендовать на начальное предложение APR. Обычно этот срок составляет три месяца с момента открытия счета. Обязательно прочитайте мелкий шрифт перед подачей заявки на карту, чтобы знать, сколько времени вам потребуется, чтобы сделать запрос на перевод баланса.

Вы пытаетесь перевести баланс от того же эмитента

Если вы попытаетесь перевести баланс с одной кредитной карты на другую от того же эмитента карты, ваш перевод баланса, скорее всего, будет отклонен. Большинство эмитентов имеют ограничения на перевод остатков между счетами.

В переводе баланса отказано: что делать дальше

Если вам было отказано в переводе баланса, вы можете предпринять шаги, чтобы повысить свои шансы на одобрение в будущем. Это может занять некоторое время, но шаги, которые вы предпримете сегодня, могут оказать существенное влияние в течение нескольких месяцев.

Продолжить перевод остатка

Выяснить, почему вам было отказано

Начните с вопроса эмитенту, почему он отклонил ваш запрос, будь то сама карта или только перевод. Возможно, вы сможете предоставить эмитенту дополнительную информацию, которая поможет вам успешно завершить перевод баланса. Даже если вы не можете решить проблему немедленно, эмитент поможет вам определить шаги, которые вам необходимо предпринять, чтобы повысить ваши шансы при следующей подаче заявки.

Повторная отправка с меньшей суммой в долларах

Если вам была одобрена кредитная карта для перевода остатка, но ваш запрос на перевод был выше лимита вашей кредитной карты, попробуйте отправить запрос на перевод остатка на меньшую сумму. Некоторые эмитенты позволяют переводить баланс только до определенного порога, например 75 процентов от вашего кредитного лимита. Запрос на перевод, соответствующий вашему кредитному лимиту, с большей вероятностью будет отклонен. В некоторых случаях снижение суммы перевода может помочь вам получить одобрение и при этом дать вам шанс достичь целей по выплате долга.

Воспользуйтесь альтернативным методом

Запросите более низкую процентную ставку

Если ваш перевод баланса с новым эмитентом не сработал, вы можете попросить своего текущего эмитента кредитной карты снизить процентную ставку по вашей существующей карте. Вы не будете платить 0 процентов, как в некоторых вводных предложениях, но если вы сможете снизить процентную ставку хотя бы на несколько процентных пунктов, вы сможете погасить свой долг быстрее и эффективнее. Воспользуйтесь нашим калькулятором процентов по кредитным картам, чтобы узнать, как различные процентные ставки могут повлиять на ваш баланс.

Воспользуйтесь нашим калькулятором процентов по кредитным картам, чтобы узнать, как различные процентные ставки могут повлиять на ваш баланс.

Рассмотрим потребительский кредит

Если вы не можете найти кредитную карту для перевода остатка, которая соответствует вашим потребностям в погашении долга, некоторые типы личных кредитов могут предоставить вам аналогичное решение. Например, ссуда консолидации долга позволяет вам объединить весь свой долг в один пакет, часто с более низкой процентной ставкой. Если перевод баланса не удался, ссуда на консолидацию долга может стать для вас хорошим вариантом.

Когда повторно подавать заявку на перевод остатка, если вам отказали

В идеале вы должны подождать как минимум несколько месяцев, прежде чем пытаться сделать еще один запрос на перевод баланса. Если вам было отказано в переводе остатка, потому что вы недавно сделали слишком много переводов остатка, вам следует подождать более длительный период времени — не менее шести месяцев. Тем не менее, вы можете уточнить у своего эмитента (ов), чтобы узнать, есть ли у них ограничения, связанные с тем, когда вы можете повторно подать заявку на перевод остатка.

Тем не менее, вы можете уточнить у своего эмитента (ов), чтобы узнать, есть ли у них ограничения, связанные с тем, когда вы можете повторно подать заявку на перевод остатка.

Повысьте свой кредитный рейтинг перед повторной подачей заявки

Если вам было отказано в переводе остатка из-за низкого кредитного рейтинга, вам нужно будет приложить серьезные усилия, чтобы улучшить свой кредитный рейтинг, прежде чем пытаться снова перевести остаток. Для этого обязательно:

Ознакомьтесь с картами перед повторной подачей заявки

Прежде чем подавать заявку на получение другой кредитной карты для перевода баланса, убедитесь, что вы понимаете детали и преимущества каждой карты, на которую подаете заявку, чтобы вы могли принять обоснованное решение о том, какая карта для перевода баланса может быть подходящей. лучше всего подходит для вас. Например:

Практический результат

Перевод остатка на кредитную карту с нулевым процентным вводным предложением APR может облегчить погашение задолженности по кредитной карте.