Перевести кредит в другой банк: Рефинансирование — что это такое простыми словами

Содержание

Кредит LHV на рефинансирование · Чаво · LHV

1. Продажа ценных бумаг, приобретенных в разных частях

Сумму приобретения вычисляют по методу FIFO на основе очередности скупки.

Пример

14.03.2018 покупается 100 акций MSFT по цене 24,86 USD, плата за услугу составляет 22,29 USD, T+2 16.03.2018 EUR-USD курс 1,413.

22.03.2018 покупается 200 акций MSFT по цене 24,50 USD, плата за услугу составляет 29,53 USD, T+2 25.03.2018 EUR-USD курс 1,4115.

01.11.2018 продается 150 акций MSFT по цене 28,08 USD, плата за услугу составляет 27,47 USD, T+2 03.11.2018 EUR-USD курс 1,3773.

В налоговый отчет

Стоимость приобретения = (100 × 24,86 + 22,29) / 1,413 + (50 × 24,50 + 29,53 × 50 / 200) / 1,4115 = 2648,25 EUR

Расходы, связанные с отчуждением = 27,47 / 1,3773 = 19,95 EUR

Продажная цена = 150 × 28,08 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; акция; 150; USA; 2648,25; 19,95; 3058,16

Примеры декларирования сделок с ценными бумагами в обычной системе

2. Разделение (сплит)

Разделение (сплит)

При разделении на счете ценных бумаг делается две записи: первой удаляются все имеющиеся позиции ценных бумаг, а второй вносится увеличенная на коэффициент сплита увеличенная позиция. Например 2: При 1 сплите и имеющейся позиции 100 акций на счете ценных бумаг делается запись −100 и +200.

Аналогичным образом отражаются объединение, разделение и другие подобные корпоративные сделки. Например, при объединении списываются все ценные бумаги старого предприятия и вносятся бумаги нового предприятия. Стоимость приобретения заменяемых ценных бумаг разделяется на момент сплита равномерно между заменяющими ценными бумагами, и расчет стоимости приобретения по методу FIFO, таким образом, прерывается (см. примеры).

Пример

14.03.2018 покупается 100 акций MSFT по цене 24,86 USD, плата за услугу составляет 22,29 USD, T+2 16.03.2018 EUR-USD курс 1,413.

22.03.2018 покупается 200 акций MSFT по цене 24,50 USD, плата за услугу составляет 29,53 USD, T+2 26. 03.2011 EUR-USD курс 1,4115.

03.2011 EUR-USD курс 1,4115.

05.05.2018 происходит MSFT 2 : 1 сплит, списывается −300 MSFT и записывается +600 MSFT, стоимость приобретения всего (100 × 24,86 + 22,29) / 1,413 + (200 × 24,50 + 29,53) / 1,4115 = 5267,56 EUR.

07.05.2018 покупается 50 акций MSFT по цене 13,06 USD, плата за услугу составляет 16,79 USD, T+2 09.05.2018 EUR-USD курс 1,435701 (NB! Если в ходе сплита количество умножали на соответствующий коэффициент, то цену делят на тот же коэффициент).

01.11.2018 продается 300 акций MSFT по цене 14,04 USD, плата за услугу составляет 27,47 USD, T+2 05.11.2018 EUR-USD курс 1,3773.

В налоговый отчет

Стоимость приобретения = 5267,56 × 300 / 600 = 2633,78 EUR

Расходы, связанные с отчуждением = 27,47 / 1,3773 = 19,95 EUR

Продажная цена = 300 × 14,04 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; акция; 300; USA; 2633,78; 19,95; 3058,16

02.11.2018 продаются остальные 350 акций MSFT по цене 14,12 USD, плата за услугу составляет 29,66 USD, T+2 06. 11.2018 EUR-USD курс 1,377274.

11.2018 EUR-USD курс 1,377274.

В налоговый отчет

Стоимость приобретения = 5267,56 × 300 / 600 + (50 × 13,06 + 16,79) / 1,435701 = 3100,30 EUR

Расходы, связанные с отчуждением = 29,66 / 1,377274 = 21,54 EUR

Продажная цена = 350 × 14,12 / 1,377274 = 3588,25 EUR

MSFT: Microsoft Corporation; акция; 350; USA; 3100,3; 21,54; 3588,25

Примеры декларирования сделок с ценными бумагами в обычной системе

3. Обратное разделение и остаток округления

При обратном разделении (англ reverse split) вместо увеличения количества ценных бумаг и снижении цены происходит соответственно уменьшение количества и увеличение цены. Например 1: При 2 обратном разделении и имеющейся позиции 100 акций на счете ценных бумаг делается запись −100 и +50.

В налоговом отчете обратное разделение отражается аналогично обычному разделению. Тем не менее в случае обратного разделения при округлении с большей вероятностью возникает остаток. По этой причине собственник ценных бумаг частично получает за остаточную позицию вместо ценных бумаг деньги, и при осуществлении разделения следует декларировать продажу остаточной позиции.

Пример

14.03.2018 покупается 101 акция MACR по цене 15,03 USD, плата за услугу составляет 19,38 USD, T+2 16.03.2018 EUR-USD курс 1,413.

05.05.2018 происходит MACR 1 : 2 обратное разделение, списывается –101 MACR и вносится +50 MACR и 22,80 USD в деньгах образовавшиеся в виде остатка при округлении за 1 MACR, стоимость приобретения всего (101 × 15,03 + 19,38) / 1,413 = 1088,05 EUR, 05.05.2018 EUR-USD курс 1,4814.

В налоговый отчет

Стоимость приобретения = 1088,05 × 1 / 101 = 10,77 EUR

Расходы, связанные с отчуждением = 0 EUR

Продажная цена = 1 × 22,80 / 1,4814 = 15,39 EUR

MACR: Macromedia, Inc.; акция; 1; USA; 10,77; 0; 15,39

02.11.2018 продаются остальные 50 акций MACR по цене 55,28 USD, плата за услугу составляет 23,12 USD, T+2 06.11.2018 EUR-USD курс 1,377274.

В налоговый отчет

Стоимость приобретения = 1088,05 × 100 / 101 = 1077,28 EUR

Расходы, связанные с отчуждением = 23,12 / 1,377274 = 16,79 EUR

Продажная цена = 50 × 55,28 / 1,377274 = 2006,86 EUR

MACR: Macromedia, Inc. ; акция; 50; USA; 1077,69; 16,79; 2006,86

; акция; 50; USA; 1077,69; 16,79; 2006,86

Примеры декларирования сделок с ценными бумагами в обычной системе

4. Фондовая эмиссия

Полученные в результате фондовой эмиссии новые акции вносятся на счет ценных бумаг с нулевой ценой. С нулевой ценой отражаются также дивиденды по акциям и бонусные акции.

Пример

05.01.2018 покупается 200 акций WRT1V по цене 55,65 EUR, плата за услугу составляет 44,57 EUR, T+2 09.01.2018.

08.03.2018 происходит фондовая эмиссия WRT1V, в ходе которой на каждую имеющуюся акцию эмитируется новая акция, на счете ценных бумаг делается запись с нулевой ценой +200 WRT1V.

25.04.2018 продается 300 акций WRT1V по цене 26,54 EUR, плата за услугу составляет 35,07 EUR, T+2 27.04.2018. NB! В результате фондовой эмиссии цена акции упала в два раза.

В налоговый отчет

Стоимость приобретения = 200 × 55,65 + 44,57 + 100 × 0 = 11174,57 EUR

Расходы, связанные с отчуждением = 35,07 EUR

Продажная цена = 300 × 26,54 = 7962 EUR

WRT1V: Wärtsilä Oyj Abp B; акция; 300; 11174,57; 35,07; 7962

10. 10.2018 продаются остальные 100 акций WRT1V по цене 19,95 EUR, плата за услугу составляет 17,17 EUR, T+2 12.10.2018.

10.2018 продаются остальные 100 акций WRT1V по цене 19,95 EUR, плата за услугу составляет 17,17 EUR, T+2 12.10.2018.

В налоговый отчет

Стоимость приобретения = 100 × 0 = 0 EUR

Расходы, связанные с отчуждением = 17,17 EUR

Продажная цена = 100 × 19,95 = 1995 EUR

WRT1V: Wärtsilä Oyj Abp B; акция; 100; 0; 17,17; 1995

Примеры декларирования сделок с ценными бумагами в обычной системе

5. Исполнение опциона на покупку

В результате использования опциона на покупку совершается сделка покупки акции, являющейся базовым активом, по полной цене опциона (англ. strike). В налоговом отчете стоимость приобретения опциона учитывается в стоимости приобретения покупаемых акций.

Пример

01.08.2018 покупается договор опциона на покупку (англ. call) 4 BMW с датой исполнения 19.08.2018 и исполнительной ценой 50 EUR, цена договора опциона составляет 1,9 EUR, плата за услугу 16 EUR (в одном договоре 100 акций и цена договора опциона – на одну акцию).

02.08.2018 продается 2 таких же опциона по цене 2 EUR, плата за услугу составляет 8 EUR.

В налоговый отчет

Стоимость приобретения = 2 × 100 × 1,9 + 16 × 2 / 4 = 388 EUR

Расходы, связанные с отчуждением = 8 EUR

Продажная цена = 2 × 100 × 2 = 400 EUR

CBMWAUG117200: BMW call Aug 2011 72, опцион, 2, 388, 8, 400

17.08.2018 используются остальные 2 договора опциона для приобретения 200 акций BMW по цене 50 EUR, плата за услугу составляет 35,16 EUR, T+2 21.08.2018.

19.10.2018 продается 200 акций BMW по цене 54,20 EUR, плата за услугу составляет 43,70 EUR, T+2 23.10.2018.

В налоговый отчет

Стоимость приобретения = 200 × 50 + 43,7 + 2 × 100 × 1,9 + 16 × 2 / 4 = 10 388 EUR

Расходы, связанные с отчуждением = 43,70 EUR

Продажная цена = 200 × 54,20 = 10 840 EUR

BMW: BMW AG; акция; 200; 10388; 43,70; 10840

Примеры декларирования сделок с ценными бумагами в обычной системе

6. Исполнение опциона на продажу

В результате использования опциона на продажу совершается сделка продажи акции, являющейся базовым активом, по полной цене опциона (англ. strike). В налоговом отчете стоимость приобретения опциона учитывается в расходах, связанных с отчуждением продаваемых акций.

strike). В налоговом отчете стоимость приобретения опциона учитывается в расходах, связанных с отчуждением продаваемых акций.

Пример

23.11.2018 покупается 400 акций BMW по цене 47,30 EUR, плата за услугу составляет 70,58 EUR, T+2 27.11.2011.

23.11.2018 покупается 4 договора опциона на продажу (англ. call) BMW с датой исполнения 16.12.2018 и с исполнительной ценой 50 EUR, цена договора опциона 2,15 EUR и плата за услугу 16 EUR.

14.12.2018 купленные опционы используются для продажи 400 акций BMW по цене 50 EUR, плата за услугу 70,32 EUR, T+2 18.12.2018.

В налоговый отчет

Стоимость приобретения = 400 × 47,30 + 70,58 = 18990,58 EUR

Расходы, связанные с отчуждением = 70,32 + 4 × 100 × 2,15 + 16 = 946,32 EUR

Продажная цена = 400 × 50 = 20 000 EUR

BMW: BMW AG; акция; 400; 18990,58; 946,32; 20000

Примеры декларирования сделок с ценными бумагами в обычной системе

7. Дивиденды

Пример 1

13. 05.2018 Tallinna Kaubamaja (TKM1T) выплачивает дивиденды 0,28 EUR на акцию. Список получателей дивидендов, в котором у клиента LHV 100 акций, утверждается по состоянию на 09.05.2018.

05.2018 Tallinna Kaubamaja (TKM1T) выплачивает дивиденды 0,28 EUR на акцию. Список получателей дивидендов, в котором у клиента LHV 100 акций, утверждается по состоянию на 09.05.2018.

В налоговый отчет

Не декларировать и, следовательно, не отражать в налоговом отчете LHV.

NB! Нетто-сумма дивидендов, полученных от юридического лица Эстонии, автоматически учитывается в годовом доходе.

Пример 2

01.05.2018 Microsoft (MSFT) выплачивает дивиденды 0,1 USD на акцию. Список получателей дивидендов, в котором у клиента LHV 300 акций, утверждается по состоянию на 20.04.2018. С части дивидендов 100 из этих акций удержан подоходный налог 30 %.

Брутто-дивиденды 300 × 0,1 = 30 USD, из которых с 10 USD удержан подоходный налог 30 %, а с 20 USD подоходный налог не удержан. На счет клиента поступает 100 × 0,1 × (1 − 0,3) + 200 × 0,1 = 27 USD.

В таблице 8.1 налогового отчета LHV указывается:

US5949181045, MSFT: Microsoft Corporation; USA; дивиденд; 01. 05.2018, USD; 20,00; 0,00; 01.05.2018

05.2018, USD; 20,00; 0,00; 01.05.2018

В таблице 8.8 налогового отчета LHV указывается:

US5949181045, MSFT: Microsoft Corporation; USA; дивиденд; 01.05.2018, USD; 10,00; 3,00; 01.05.2018

В приведенном примере облагаемым в Эстонии подоходным налогом доход составляет 20 USD, а уплачиваемый с них подоходный налог — 20 × 0,2 = 4 USD (т. е.3 EUR). 01.05.2018 EUR-USD курс был 1,3145.

Пример 3

25.04.2018 General Electric Co (GE) выплачивает дивиденды 0,14 USD на акцию. Список получателей дивидендов, в котором у клиента LHV 500 акций, утверждается по состоянию на 23.02.2018. Разные иностранные маклеры удерживают подоходный налог на основании различных ставок налога.

Брутто-дивиденды 500 × 0,14 = 70 USD, из которых с 56 USD удержан подоходный налог 15 %, а с 14 USD удержано 30 %. На счет клиента поступает 400 × 0,14 × (1 − 0,15) + 100 × 0,14 × (1 − 0,3) = 57,40 USD. Ставка подоходного налога составляет 18 %.

В таблице 8.8 налогового отчета LHV указывается:

US3696041033; GE: General Electric Co. ; USA; дивиденд; 25.04.2018; USD; 70,00; 12,60; 25.04.2018

; USA; дивиденд; 25.04.2018; USD; 70,00; 12,60; 25.04.2018

Примеры декларирования сделок с ценными бумагами в обычной системе

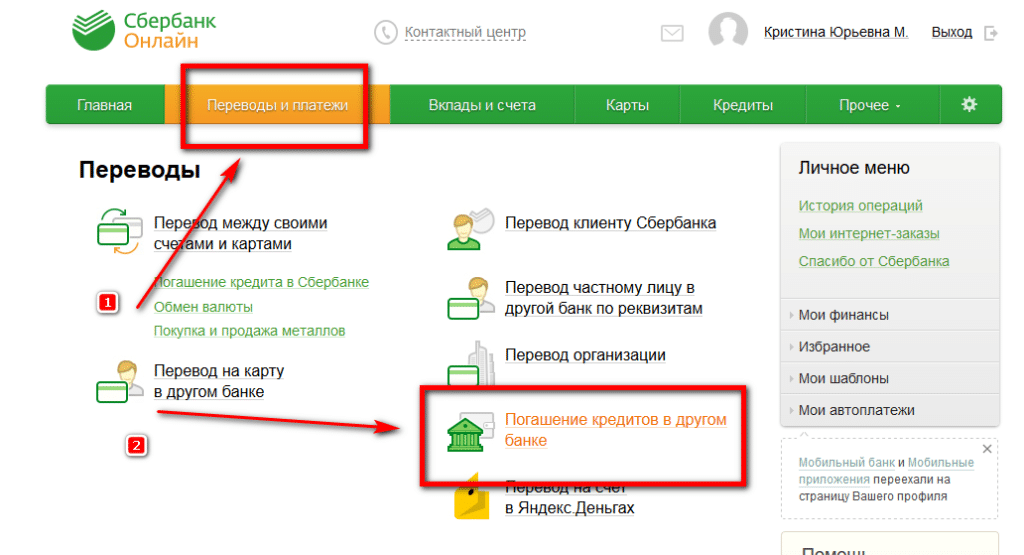

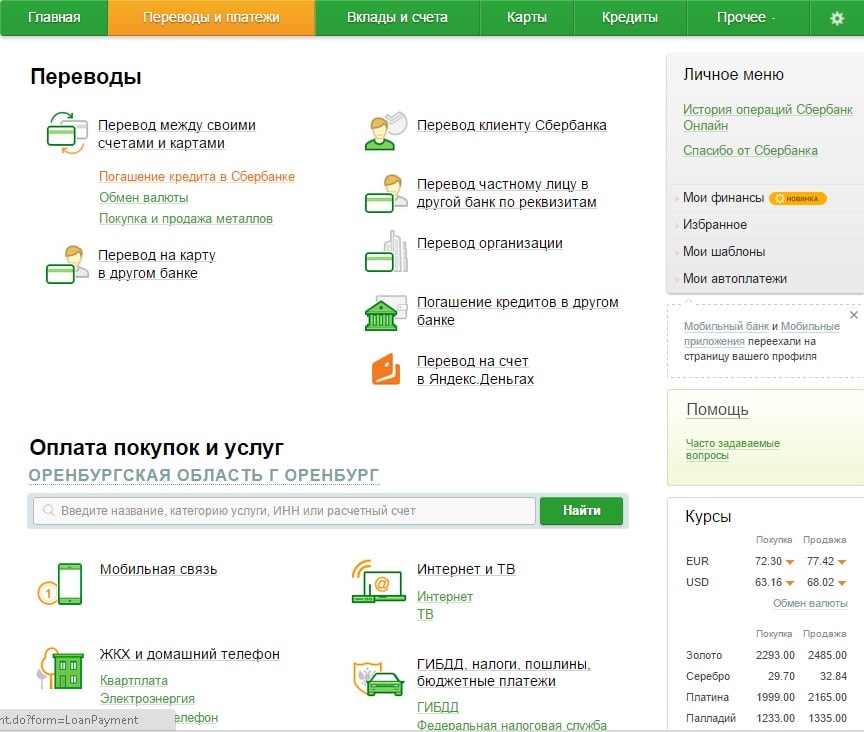

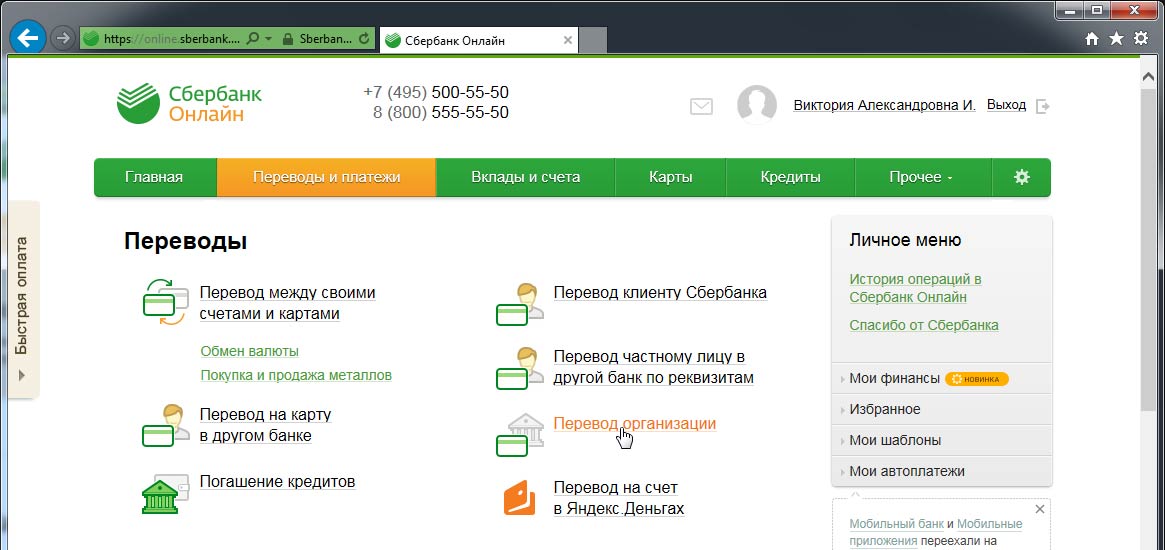

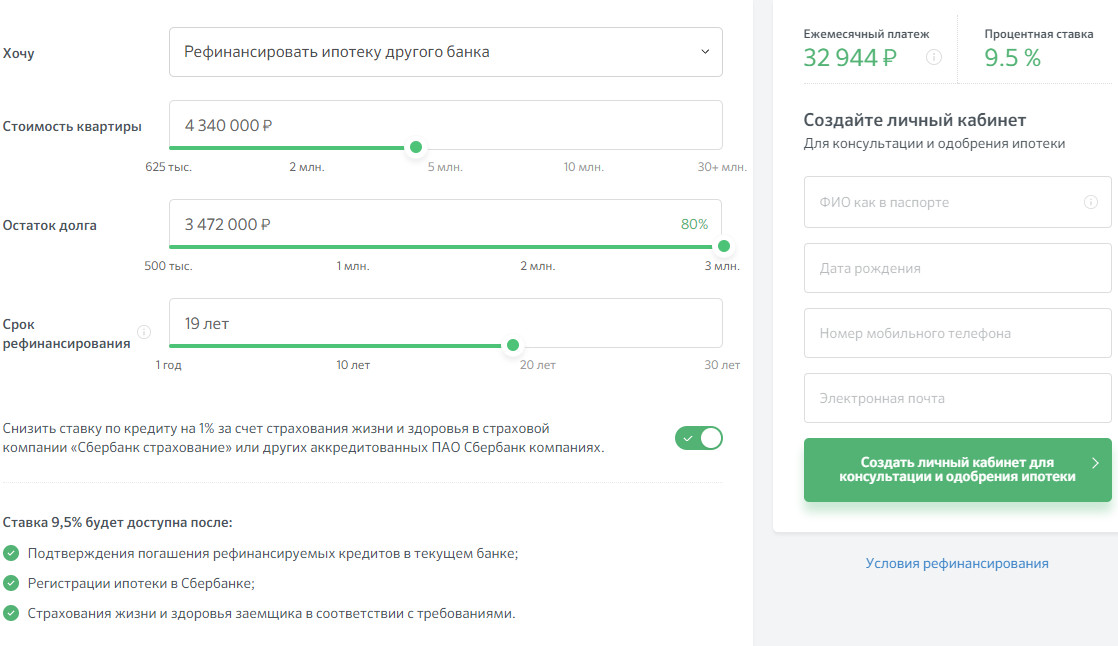

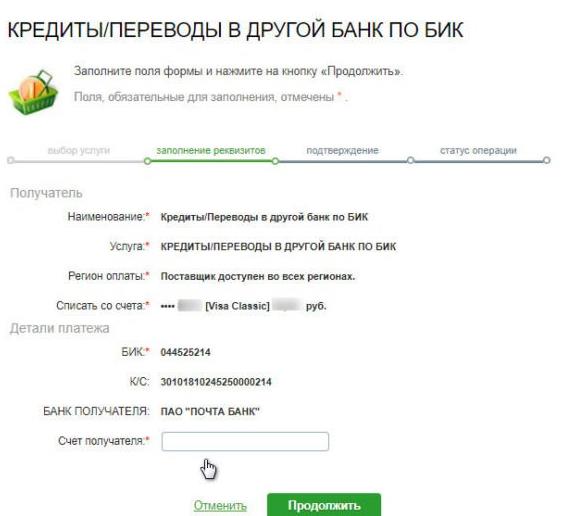

Перевести ипотеку в другой банк

Если в другом банке лучше условия, чем в вашем, либо вы хотите изменить условия кредита: получить больше сумму, сократить или увеличить срок, а ваш банк не идет вам навстречу, то нужно перевести ипотеку в другой банк. Банковские специалисты называют такой процесс рефинансирование — новый кредит направленный на погашение старого.

Банков, имеющих программу рефинансирования не так много. И у них есть свои требования. Поэтому перед тем, как начинать этот процесс, необходимо ознакомиться с главными условиями.

Не знаете стоит ли делать рефинансирование?

Обратитесь за помощью в Подбор Ипотеки. Мы предлагаем бесплатную консультацию всем желающим. Для того, чтобы получить консультацию, отправьте заявку

или свяжитесь о специалистом по телефону +7 (499) 394-03-36.![]()

В каких случаях возможен перевод ипотеки

- Объект залога — только квартира на вторичном рынке жилья. Квартира в новостройке, земельный участок, коттедж и т.д. банкам в данном случае не интересны;

- Срок пользования кредитом от 1 года. То есть, если кредит взят два месяца назад, то перевести ипотеку в другой банк скорее всего* не получится. Почему год? Банк хочет подстраховаться и посмотреть историю выплат заемщика за год, чтобы понять насколько это благонадёжный клиент. В случае если были просрочки, то такой клиент банку не нужен;

- Квартира соответствует требованиям банка. У каждого свои требования к квартирам. Один кредитует панельные пятиэтажки, другой нет. Поэтому уточните этот вопрос заранее.

Не забывайте про оценку платежеспособности клиента, ее никто не отменял. Поэтому в новый банк также нужно предоставить пакет документов для проверки. Учтите, что если ваш банк вам выдал ипотеку, не факт, что выдаст другой.

Разрешение на проведение рефинансирования

Банки не любят терять платежеспособных клиентов, поэтому когда вы озвучите о своем желании перевести ипотеку в другой, ваш кредитор может сказать, что разрешение на это не даст. На самом деле, чтобы сделать рефинансирование никакого разрешения не требуется. Отказы — это все уловки кредитных организаций, чтобы удержать клиента.

Этапы рефинансирования

Вкратце по пунктам изложу все этапы в порядке очередности:

- Подача заявки в новый банк;

- Сбор документов по квартире. Понадобятся все документы, что и для купли-продажи. Также необходимо провести оценку квартиры;

- Подписание нового кредитного договора;

- Получение средств и перевод их в старый банк для погашение долга;

- Снятие обременения (залога) в старом банке;

- Наложение залога в новом Подробно о всех этапах перевода ипотеки описано в статье: “Порядок действий при рефинансировании ипотеки”.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

Оставив заявку на сайтеПозвонить нам: +7 (499) 394-03-36

Читайте также

Как перевести жилищный кредит из одного банка в другой

Кредит на дом

Резюме: Передача жилищного кредита экономит высокие проценты по действующему кредитному соглашению, но немногие этим пользуются. Узнайте, как перевести жилищный кредит в другой банк. кликните сюда!

28 окт 2021

по

Команда FinFIRST

Перенос остатка по ипотечному кредиту может избавить вас от уплаты высоких процентов по существующему кредитному договору. . Перенос остатка по ипотечному кредиту — это фантастический вариант для людей, которые взяли кредит, но немногие пользуются им. Процесс передачи ипотечного кредита эффективен и должен использоваться всеми, кто взял ипотечный кредит.

. Перенос остатка по ипотечному кредиту — это фантастический вариант для людей, которые взяли кредит, но немногие пользуются им. Процесс передачи ипотечного кредита эффективен и должен использоваться всеми, кто взял ипотечный кредит.

Вы можете перевести остаток по ипотечному кредиту в IDFC FIRST Bank и воспользоваться выгодными предложениями и более низкими процентными ставками по жилищному кредиту.

Что такое процесс передачи ипотечного кредита?

Вот как перевести ипотечный кредит из одного банка в другой.

- Перейти на сайт банка.

- Ознакомьтесь с условиями, включая процентную ставку и комиссию за обработку.

- Если вас устраивает план, вы можете запросить перевод остатка.

- Заполните соответствующие поля. Он включает ваше имя, тип дома, текущий срок кредита и название банка.

- После того, как вы закончите, вы сможете увидеть свое кредитное предложение.

- Завершите процесс оплаты и загрузите документы.

- Отправьте заявку и дождитесь подтверждения.

ПОДРОБНЕЕ

Как рассчитывается налог на недвижимость?

Что нужно знать о гербовом сборе и регистрационных сборах?

Какие документы необходимы для перевода ипотечного кредита в другой банк?

Некоторые документы, которые вам потребуются для перевода:

- Удостоверение личности

- Подтверждение места жительства

- Документы по текущему кредиту

- Зарплатные ведомости за последние три месяца

- Банковские выписки за предыдущие шесть месяцев

- Бухгалтерский баланс и отчеты о прибылях и убытках за последние три года для самозанятых лиц.

- Фотография паспортного размера

Вам также могут понадобиться:

- Письмо с настоящим бланком кредитора с подробным списком имеющихся у него документов на недвижимость.

- На бланке вашего текущего банковского учреждения отправьте копию вашего недавнего письма о непогашенном балансе.

- Ксерокопия документов о праве собственности (включая свидетельство о собственном вкладе)

Каковы сборы за перевод ипотечного кредита?

Сборы за обработку, сборы за подачу заявления, административные сборы и сборы за проверку являются частью процесса перевода остатка. Эти сборы взимаются вашим текущим и новым кредитором. Определите, меньше ли расходы по переводу остатка суммы, которую вы должны в виде процентов.

Банк IDFC FIRST взимает за вычетом процентных ставок и комиссий за обработку переводов жилищного кредита. Вы также можете воспользоваться беспрепятственным процессом перевода остатка и многими другими привлекательными преимуществами банковского обслуживания в IDFC FIRST Bank.

Переводы остатка по вашему ипотечному кредиту снижают ваши процентные ставки, что экономит деньги на выплате процентов.

Как определяется процентная ставка перевода остатка жилищного кредита?

Кредитная ставка, связанная с репо (RLLR), связана со ставкой репо Резервного банка Индии (РБИ). Это проценты, под которые финансовые учреждения занимают деньги у RBI. Банки, которые предоставляют кредиты на основе RLLR, снижают свои процентные ставки, когда RBI снижает ставку репо. Процентная ставка по жилищному кредиту банка колеблется пропорционально изменениям ставки репо.

Если RBI повышает или понижает ставку, ипотечный кредит RLLR гарантирует, что заемщики смогут воспользоваться льготой. Снижение ставки репо помогает покупателям жилья, снижая процентную ставку по их жилищному кредиту. В результате нагрузка EMI снижается.

Перевод остатка ипотечного кредита является полезным инструментом, который вы должны использовать, если у вас есть ипотечный кредит . Это поможет вам лучше планировать свои финансы и сэкономить деньги, которые вы можете инвестировать в паевые инвестиционные фонды и срочные депозиты (FD). Подробнее об этой функции можно узнать здесь.

Подробнее об этой функции можно узнать здесь.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или постановлению или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Предыдущий

Ищете налоговые льготы по кредитам? Знайте свои исключения

Следующий

Как проверить право на ипотечный кредит

Могу ли я сделать перевод кредита в другой банк?

Основные моменты

- Передача текущих кредитов другому кредитору поможет вам сэкономить!

- Но как это сделать, чтобы максимизировать? Прочитайте этот пост для того же.

Когда вы находитесь в чрезвычайной ситуации, и денежный поток ограничен, вы берете кредит. Однако через какое-то время ваш кредит может стать для вас обузой, вынуждая снизить бремя. И есть только один способ сделать это, известный как перевод кредита. Да, вы можете перевести свой кредит EMI в другой банк, чтобы уменьшить EMI и процентную ставку. Прочитайте пост и узнайте, как работает перевод и какие преимущества он дает.

Да, вы можете перевести свой кредит EMI в другой банк, чтобы уменьшить EMI и процентную ставку. Прочитайте пост и узнайте, как работает перевод и какие преимущества он дает.

Что такое перевод остатка ссуды?

Перевод — это процесс, посредством которого вы можете перевести остаток основной суммы кредита из одного банка в другой. Следовательно, мотив передачи кредита EMI состоит в том, чтобы уменьшить бремя платежа по кредиту. И, прежде чем идти на перевод, вы должны проверить общую сумму, которую вы сэкономите после этой процедуры. Процесс передачи кредита не требует залога от заемщика, а при наличии существующего ипотечного актива он может быть передан новому банку. Для передачи кредита требуется только номинальная плата за перевод.

Как работает перевод остатка ссуды?

Процесс перевода кредита прост: вам просто нужно сначала закрыть свой кредитный счет в существующем кредиторе, а затем оплатить комиссию за перевод в новый банк. Ваш новый банк погасит существующий кредит, и вы должны платить новому кредитору равными ежемесячными платежами по новой процентной ставке.

Например, ваш существующий личный кредит в размере 6 00 000 индийских рупий предоставляется с процентной ставкой 14,00%. Если вы переведете то же самое в новый банк с 9Процентная ставка 0,80% на оставшийся срок владения, вы сэкономите на EMI, а также на процентах. Вот посмотрите на эту таблицу, чтобы увидеть разницу.

Итак, из вышеприведенного примера вы знаете, как перевод сэкономит ваши платежи по кредиту.

Преимущества перевода остатка ссуды

Более низкая процентная ставка – Преимущество механизма перевода остатка ссуды заключается в том, что он предоставляется по более низкой процентной ставке, что снижает процентную нагрузку и снижает EMI. Как правило, новый кредитор предоставляет вам более низкую процентную ставку на передачу кредита. Вы можете перевести свой ипотечный кредит, личный кредит и задолженность по кредитной карте в новый банк, если считаете, что это поможет вам легко выплатить заемную сумму.

Услуга пополнения – Некоторые банки предлагают вам кредит для пополнения заранее с переводом, который поможет вам справиться с дополнительными финансовыми потребностями.