Перевод кредита в другой банк: Ваш браузер устарел | Тинькофф Банк

Содержание

Перевод кредита наличными в другой банк как это сделать?

Перевод кредита наличными в другой банк как это сделать?

Передача кредита наличными в другой банк требует подачи заявки на займ рефинансирования от выбранного кредитного учреждения. Оно выступает в роли кредитора, досрочно выплачивая кредит наличными клиента, и с момента перевода платит взносы в новый банк.

Спешка оказывается плохим советником, особенно в финансовых вопросах. В настоящий момент вы не должны брать кредиты наличными спонтанно, потому что это может быть фатальным решением. Различия в затратах заемщика в разных банках могут быть значительными.

-кредит онлайн без отказа и звонков украина

-кредит онлайн без поручителів і без дзвінків

Если вы уже взяли кредит наличными, но узнали, что в других финансовых учреждениях можете получить гораздо более выгодные условия кредитования, можно подумать о передаче кредита наличными в другой банк. Как это может быть сделано?

Кредитный перевод, то есть его рефинансирование

Возможность перевода кредита наличными из одного банка в другой профессионально называется рефинансированием финансового обязательства. Этот вариант обычно существует во многих банках, но вы должны соответствовать условиям банка при его использовании.

Этот вариант обычно существует во многих банках, но вы должны соответствовать условиям банка при его использовании.

Прежде всего, при переводе денежного займа, если его цель ранее была установлена, его целенаправленность должна быть сохранена в новом банке. Речь идет о продолжении погашения задолженности в другом кредитном учреждении, но с той же целью.

Технически вопрос перевода наличного кредита не сложен. Заемщик подает заявку на кредит в выбранном банке, а новый кредитор заступается за потенциального клиента, предоставляя ему финансирование, которым погашается существующий кредит.

Будет оправданным переводить кредит наличными в другой банк, если клиент сможет получить более выгодные условия кредитования, т. е. у нового займа. В частности, это:

Продление срока ссуды, которое возможно в рамках передачи ссуды наличными в другой банк, позволяет сократить ежемесячные выплаты основного долга и процентов.

Однако вы должны знать, что тогда общая стоимость кредитования возрастет, поскольку проценты будут начисляться в течение более длительного периода. Поэтому стоит подумать о том, будет ли клиенту необходим более длительный срок кредита. Иногда банки дают возможность получить дополнительные средства любого назначения по случаю рефинансирования ссуды. Однако рефинансирование не всегда является хорошим вариантом.

Поэтому стоит подумать о том, будет ли клиенту необходим более длительный срок кредита. Иногда банки дают возможность получить дополнительные средства любого назначения по случаю рефинансирования ссуды. Однако рефинансирование не всегда является хорошим вариантом.

Когда не стоит рефинансировать ваш кредит?

Целью перевода кредита в другой банк является изменение (улучшение) существующих условий кредитования. Однако разница в цене кредита должна быть достаточно значительной, чтобы компенсировать любые расходы, понесенные заемщиком в связи с досрочным погашением кредитного обязательства.

Вы не должны переводить кредит наличными в другой банк, если:

В новом банке можно договориться о лучших условиях кредитования (пересмотр контракта). Начало процедуры перевода кредита наличными в другой банк может привести к тому, что существующий заемщик захочет снизить процентную ставку или продлить срок кредита. Все это для того, чтобы не потерять клиента.

Причиной, по которой иногда не стоит рефинансировать погашение займа наличными, являются связанные с этим расходы. Вполне возможно, что банк, в котором вы изначально взяли кредит, включил в договор решение о взимании высоких комиссий за досрочное погашение кредита.

Вполне возможно, что банк, в котором вы изначально взяли кредит, включил в договор решение о взимании высоких комиссий за досрочное погашение кредита.

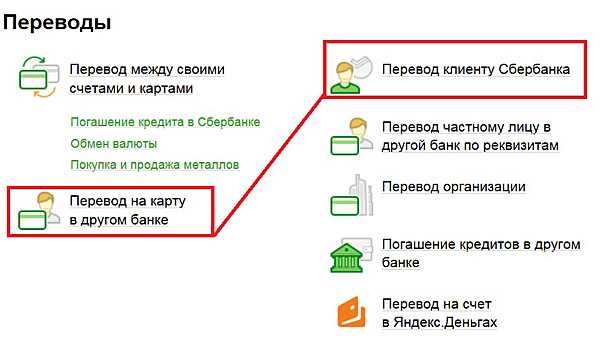

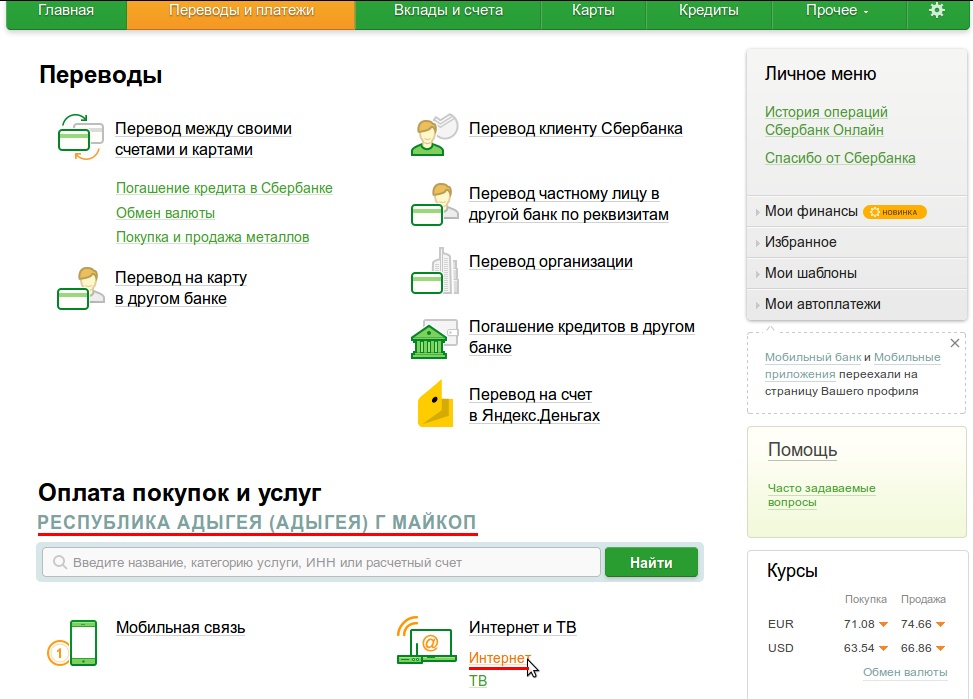

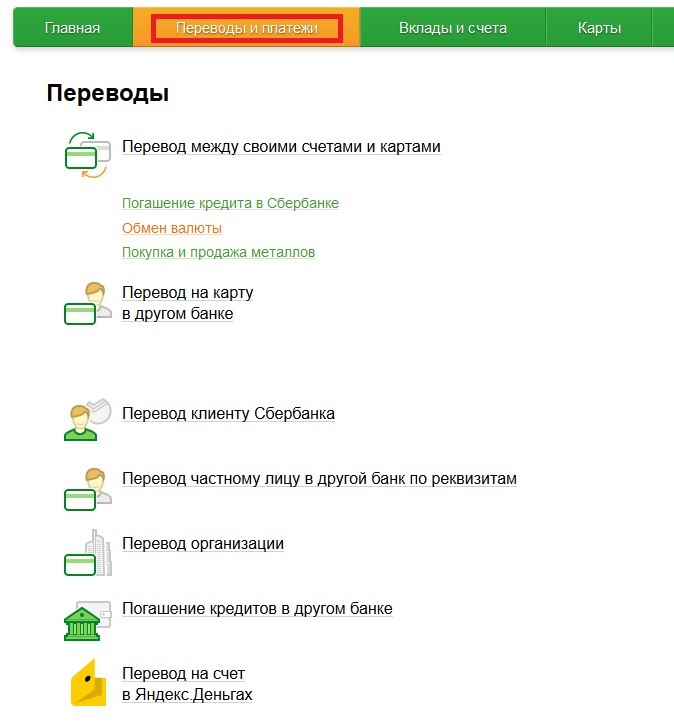

Как сменить кредитора?

Если вы полны решимости рефинансировать кредит, вам нужно найти банк, который предлагает лучшее предложение перевода. Весь процесс потребует подачи заявки на кредит в новом банке, который проверит кредитоспособность клиента в Бюро кредитной информации.

Если нет никаких задержек с погашением, а кредитоспособность остается высокой, банк согласится перевести кредит.

Источник ДЕНЕЖКА

Система быстрых платежей

Чтобы воспользоваться сервисом СБП для получения денежных средств, необходимо привязать к номеру мобильного телефона счет, на который будут поступать переводы.

Для этого в мобильном приложении или интернет банке:

- Выберите карточный или текущий счет, на который хотите получать денежные средства

- В разделе «Еще» выберите действие «Привязка телефона»

- Проверьте номер телефона и подтвердите привязку

Чтобы воспользоваться сервисом Me2Me Pull для перевода денежных средств в Системе ДБО ВБРР, необходимо:

Для этого в мобильном приложении или интернет банке:

- Выбрать карту для пополнения, нажать на «Пополнить», из раскрывающего списка выбрать действие «Пополнение со счета другого банка»;

- В графе «Из банка» выбрать нужный банк, ввести сумму операции, нажать «Перевести», подтвердить операцию СМС/PUSH кодом подтверждения, направленным на ваш номер телефона или устройство на которое подключены PUSH коды подтверждения;

- Если в выбранном банке было установлено разрешение на списание денежных средств без подтверждения, перевод будет выполнен, денежные средства будут зачислены.

Если разрешение на списание денежных средств не было установлено, перевод необходимо подтвердить в приложении банка, из которого выполняется списание денежных средств.

Если разрешение на списание денежных средств не было установлено, перевод необходимо подтвердить в приложении банка, из которого выполняется списание денежных средств.

Если разрешение на списание денежных средств не было установлено, перевод необходимо подтвердить в приложении банка, из которого выполняется списание денежных средств.

Если разрешение на списание денежных средств не было установлено, перевод необходимо подтвердить в приложении банка, из которого выполняется списание денежных средств.В банки, которые присоединились к СБП. Актуальный список банков расположен на сайте СБП

Переводы по СБП доступны:

- В мобильном приложении в разделе Платежи → По номеру телефона → В другой банк через СБП

- В интернет-банке в разделе Переводы → По номеру телефона СБП

Номер телефона получателя можно ввести вручную или выбрать из списка контактов.

Затем вам будет предложен список финансовых организаций – участников СБП, в которые можно перевести деньги. У получателя платежа, необходимо уточнить в какой банк ему направить перевод, если этот банк установлен «по умолчанию», то он будет отображен первым в списке участников СБП. Затем нужно проверить корректны ли имя получателя и введенная сумма и подтвердить перевод.

- на главной странице Системы ДБО ВБРР перейти в раздел «Ещё»/«Сервис»;

- в появившемся окне выбрать «Переводы по номеру телефону» «Система быстрых платежей», на отобразившемся экране выбрать «Переводы в другой банк по запросу»;

- выбрать банковский счёт/карту, с которого(ой) будет происходить списание денежных средств без подтверждения, выбрать банки, через которые можно будет выполнять списание денежных средств.

- нажать «Редактировать список банков» и выбрать банки, через которые можно будет выполнять списание денежных средств.

Для перевода денежных средств достаточно один раз предоставить свое согласие на пополнение банковского счета ВБРР в Системе ДБО ВБРР,

с банковского счета которого осуществляется перевод денежных средств. После этого все последующие переводы денежных средств с банковских счетов/карт, открытых/выпущенных этим банком, можно будет инициировать из Системы ДБО ВБРР, направив запрос на списание средств согласно следующей инструкции: зайти в раздел «Платежи» -> Пополнить со счета другого банка -> Из банка (Выбираем банк) –> Перевести -> Подтвердить (Ввод пароля).

Если согласие на пополнение банковского счета ВБРР не было предоставлено, перевод денежных средств необходимо подтвердить в приложении банка, посредством которого выполняется списание денежных средств.

Зайдите в ВБРР онлайн (интернет-банк или мобильное приложение):

- для интернет-банка: Сервис → Установка банка в СБП по умолчанию

- для мобильного приложения: Сервис → Система быстрых платежей

Нажмите «Подключить». Вам будет направлено СМС-сообщение с кодом подтверждения. Введите его и нажмите «Подтвердить».

Теперь ваш счет (карта) в ВБРР зарегистрирован в качестве основного для получения переводов в СБП.

Если деньги были отправлены, но не дошли до получателя, обратитесь в контакт-центр банка ВБРР 8 (800) 700-03-49

Как перевести ипотеку в новый банк | Главная Руководства

Автор: SF Gate Contributor Обновлено 18 октября 2021 г.

Когда вы переводите ипотечный кредит в новый банк, вам приходится заново рефинансировать ипотечный кредит. Банки не просто берут на себя ипотечный кредит — они заставляют вас повторно подать заявку на совершенно новый кредит. Рефинансирование вашего кредита — это почти тот же процесс, что и ваша первая ипотека, за исключением того, что вы уже владеете домом. Как только вы настроитесь на рефинансирование и найдете банк, который предлагает лучшие условия, чем ваш первоначальный кредитор, подайте заявку на новый кредит, рекомендует Ипотечный калькулятор. Вам также придется снова оплатить расходы на закрытие.

Как перевести ипотечный кредит в новый банк

1.

Позвоните в банк, в котором вы хотите получить ипотечный кредит. Назначьте встречу с ипотечным офицером, чтобы заполнить заявку на ипотеку.

2.

Приходите на прием. Возьмите с собой подтверждение вашего трудоустройства или, если вы работаете не по найму, копии налоговых деклараций за последние два года.

Вам также понадобятся доказательства ваших долгов, таких как автокредиты, кредитные карты и студенческие кредиты.3.

Заполните заявление с ипотечным офицером. С вашего разрешения офицер проверит ваш кредитный отчет и рассчитает соотношение вашего долга к доходу: ваши ежемесячные расходы, разделенные на ваш ежемесячный доход, говорит Зиллоу. В зависимости от кредитора вам, вероятно, потребуется коэффициент ниже 36 процентов, чтобы получить ипотечный кредит, но некоторые федеральные кредиторы позволяют вам иметь коэффициент 41 процент.

4.

Подпишите кредитные документы, как только вы получите одобрение на кредит. Если вы не смогли включить расходы на закрытие в новый кредит, вам придется заплатить их в день подписания документов. Расходы на закрытие рефинансирования обычно включают в себя плату за подачу заявления, страхование правового титула и поиск титула, гонорары адвокатов и комиссию кредитора.

Подсказка

Если вы хотите рефинансировать кредит, чтобы снизить процентную ставку или выкупить долю в вашем доме, сначала обратитесь к своему первоначальному кредитору.

Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.

Вам также понадобятся доказательства ваших долгов, таких как автокредиты, кредитные карты и студенческие кредиты.

Вам также понадобятся доказательства ваших долгов, таких как автокредиты, кредитные карты и студенческие кредиты. Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.

Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.Список литературы

- Калькулятор ипотеки: Руководство по рефинансированию вашей ипотеки

- Zillow: Как работает рефинансирование: Руководство для домовладельцев

Ресурсы

- . вы хотите рефинансировать, чтобы снизить процентную ставку или получить капитал в своем доме, сначала обратитесь к своему первоначальному кредитору. Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.

Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.

Поскольку у вас уже есть взаимопонимание, кредитор может заключить с вами сделку по расходам на финансирование или предложить еще более низкую процентную ставку, чтобы сохранить вас в качестве клиента. Держите платеж по ипотеке на уровне или ниже суммы текущего платежа, чтобы не перенапрягать себя в финансовом отношении. После того, как вы подпишете ипотечные документы, у вас есть три дня, чтобы обдумать свое решение. Если вы передумаете, позвоните в новый банк и отмените транзакцию. Некоторые банки и ипотечные компании взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком быстро. Перед рефинансированием ипотеки узнайте у своего первоначального кредитора, применяется ли штраф за досрочное погашение.Можете ли вы передать ипотечный кредит?

В большинстве случаев ипотечный кредит не может быть передан от одного заемщика к другому. Это связано с тем, что большинство кредиторов и типов кредитов не позволяют другому заемщику взять на себя оплату существующей ипотеки.

Однако в некоторых случаях передача ипотечного кредита необходима и допустима, например, в случае смерти, развода или раздельного проживания, или когда речь идет о живом доверительном управлении. Вот что нужно знать о передаче ипотеки, что приемлемо, а что нет.

Что такое ипотечный перевод?

Передача ипотечного кредита — это передача заемщиком существующего ипотечного кредита другому физическому или юридическому лицу.

«По сути, это переносит все обязанности, связанные с ипотекой и залогом имущества, на кого-то нового», — объясняет Рене Сегура, глава отдела потребительского кредитования FBX, банковского подразделения Informa Financial Intelligence, расположенного в Далласе.

Такая передача или переуступка обычно разрешена только в том случае, если ипотека является предполагаемой, говорит Радже Сааде, адвокат по недвижимости из Сомервилля, штат Нью-Джерси. При передаче предполагаемой ипотеки новый заемщик соглашается производить все будущие платежи по первоначальной процентной ставке, и любые юридические обязательства первоначального заемщика по кредиту обычно прекращаются.

Можно ли передать мою ипотеку?

Чтобы узнать, может ли ваша ипотека передаваться, предположительно или переуступаться, лучше всего связаться с вашим кредитором и спросить.

«Большинство кредиторов предпочли бы не переводить кредит, поскольку это не приносит им никакой выгоды, если только покупатель не рискует оказаться неплатежеспособным», — говорит Дастин Сингер, агент по недвижимости из RE/MAX Citylife и инвестор в Питтсбурге.

Не заблуждайтесь: большинство ипотечных кредитов не подлежат передаче от одного заемщика другому. Это относится к обычным кредитам, которые не застрахованы государством (то есть они не являются кредитами FHA, VA или USDA), а также к соответствующим кредитам, которые соответствуют критериям финансирования для Fannie Mae и Freddie Mac.

«В этих типах кредитов, как правило, используется пункт о сроках продажи, который требует полного погашения кредита или передачи всех процентов на имущество, чтобы разрешить передачу ипотечного кредита», — говорит Сегура. «Другими словами, ссуда должна быть полностью погашена, и для получения перевода потребуется оформить новую ипотеку».

«Другими словами, ссуда должна быть полностью погашена, и для получения перевода потребуется оформить новую ипотеку».

Ссуды, которые обычно предполагаются, то есть могут быть переданы в некоторых случаях, включают:

- Ссуды FHA

- VA кредиты

- Кредиты USDA

Конечно, из этого правила есть исключения, поэтому не все кредиты можно передавать.

«Ссуды FHA обычно предполагаются, но зависят от текущего состояния ссуды и кредитоспособности нового заемщика на момент попытки перевода», — говорит Сегура, добавляя, что для завершения перевода новый заемщик должен будет пройти через процесс подачи заявки и, возможно, потребуется провести оценку имущества.

Для ссуд VA применяется тот же процесс, но только если ссуда закрыта до 1 марта 19 г.88. Кредиты VA, закрытые после этой даты, могут потребовать одобрения кредитора или кредитной организации.

Ссуды USDA также могут быть переданы в ожидании одобрения кредитора.

Исключения из правила

Даже если в вашем ипотечном кредите есть пункт о сроке продажи и он не является предполагаемым, существуют определенные обстоятельства, при которых ваш кредитор может одобрить передачу. К ним относятся:

К ним относятся:

- Смерть супруга, совместного арендатора или родственника

- Переводы между членами семьи, включая супруга или детей заемщика

- Соглашение о разводе или раздельном проживании, по которому бывший супруг продолжает жить в доме

- Трастовые соглашения, в которых заемщик является бенефициаром

Чтобы эти ипотечные переводы работали, новый заемщик должен быть добавлен в документ о праве собственности, умерший владелец должен быть удален из документа или акт об отказе от права собственности должен быть подписан супругом, отказывающимся от права собственности.

Когда передача ипотеки имеет смысл

Существует несколько сценариев, в которых заемщик может захотеть передать свою ипотеку другому лицу. Наиболее распространенные ситуации связаны с передачей ссуды ближайшему родственнику, владеющему долей в доме, члену семьи, который в финансовом отношении лучше подходит для получения ссуды, или родственнику или оставшемуся в живых после смерти первоначального заемщика.

«Многие люди пытаются взять ипотеку, чтобы воспользоваться более низкими процентными ставками, чем те, на которые они имеют право сегодня», — добавляет Тэн Меррилл, основатель и генеральный директор FortuneBuilders в Сан-Диего.

«Все эти сценарии по-прежнему рассматриваются в каждом конкретном случае, когда кредитору необходимо одобрить перевод», — говорит Сегура.

Альтернативы передаче ипотечного кредита

Вместо передачи ипотечного кредита могут быть более выгодные варианты. Некоторые варианты включают в себя:

Покупка дома у первоначального заемщика – лицо, желающее взять кредит, подаст заявку на новую ипотеку и купит дом у предыдущего заемщика. Однако это означает изменение условий кредита и процентных ставок.

Добавить второго заемщика – включает добавление нового заемщика к кредиту. Тем не менее, это не удалит первоначального заемщика, поэтому он останется ответственным за долг, что делает это далеко не идеальным решением.

Рефинансирование и добавление заемщика – рефинансирование ипотечного кредита и добавление второго заемщика позволяет корректировать условия кредита и его ставку. Возможно, будет проще добавить еще одного заемщика путем рефинансирования. Однако у этого также есть недостаток, заключающийся в том, что первоначальный заемщик не освобождается от ответственности за кредит.

Возможно, будет проще добавить еще одного заемщика путем рефинансирования. Однако у этого также есть недостаток, заключающийся в том, что первоначальный заемщик не освобождается от ответственности за кредит.

Неофициальные переводы — новый заемщик отправляет платежи первоначальному заемщику, который затем выплачивает кредит. Это плохая идея, потому что первоначальный заемщик несет ответственность за долг и имеет мало средств правовой защиты, если новый заемщик перестанет платить. Это также может привести к нарушению условий ипотеки, особенно если первоначальный заемщик уезжает.

Практический результат

Передача ипотеки может упростить ситуацию: новому заемщику не придется подавать заявку на получение новой ссуды, оплачивать расходы на закрытие или, возможно, рисковать платить более высокие процентные ставки. Тем не менее, многие виды ипотечных кредитов не подлежат передаче, и если у вас есть, вам придется подготовить множество документов, чтобы сделать их официальными.