Плюс банк узнать остаток по кредиту: Как узнать остаток по кредиту в ОТП, Хоум Кредит, Ренессанс и других банках

Содержание

Абсолют Банк, кредиты, ипотека, вклады, банковские карты, депозиты, переводы, онлайн-банк

Просто и быстро оплачивайте мобильную связь, услуги интернет-провайдеров, совершайте коммунальные и другие платежи везде, где есть Интернет

Войти

Возможности «Абсолют Online»

Управляйте своими счетами и картами

Взять кредит

Подача заявок, график платежей,

частичное и полное погашениеОформить карту

Получение предварительного

одобрения банкаОткрыть вклад

в банкомате банка, заявление на выпуск карты,

баланс, выписки, блокировка, реквизитыСчета ДрагМеталлов

Информация о договорах,

приходных и расходных операцияхАнализ расходов

Диаграмма трат по

категориям

товаров и услугТекущие счета

Баланс, выписки, информация о договоре,

реквизиты для пополнения

Вы Клиент Банка

Вы не Клиент Банка

Для того, чтобы подключиться к Интернет-банку «Абсолют Online» достаточно оформить любой из пакетов услуг:

«Базовый», «Стандарт», «Комфорт», «Привилегия», «Престиж».

Есть несколько способов оформления пакетов услуг:

- Оставить заявку на сайте Банка

- Оформить в любом отделении Абсолют Банка

Тарифы и Документы

Руководство пользователя Интернет-банка «Абсолют Online»

2,8 Mb, pdf

Инструкция по настройке браузеров для входа в систему «Абсолют Online»

470 kb, pdf

Типовой Договор Комплексного Обслуживания физических лиц в АКБ «Абсолют Банк»

от 16.07.2022

Сборник Тарифов АКБ «Абсолют Банк» для VIP-клиентов

вступает с силу с 01.12.2022

Сборник Тарифов по обслуживанию физ.

лиц / Сборник Тарифов для физ. лиц в рамках зарплатных проектов

лиц / Сборник Тарифов для физ. лиц в рамках зарплатных проектоввступает с силу с 01.12.2022

лиц / Сборник Тарифов для физ. лиц в рамках зарплатных проектов

лиц / Сборник Тарифов для физ. лиц в рамках зарплатных проектовСоветы по безопасной работе в Интернет-банке «Абсолют On-Line»

125 kb, pdf

Типовой Договор Комплексного Обслуживания физических лиц в АКБ «Абсолют Банк»

804 КБ, pdf

Типовой Договор Комплексного Обслуживания физических лиц в АКБ «Абсолют Банк»

Вступает в силу с 19.08.2022г.

Справка по форме Банка

260 kb, pdf

Анкета FATCA

125 kb, pdf

Узнайте про льготы

для наших клиентов

Специальные предложения

от партнеров банка

Подробнее

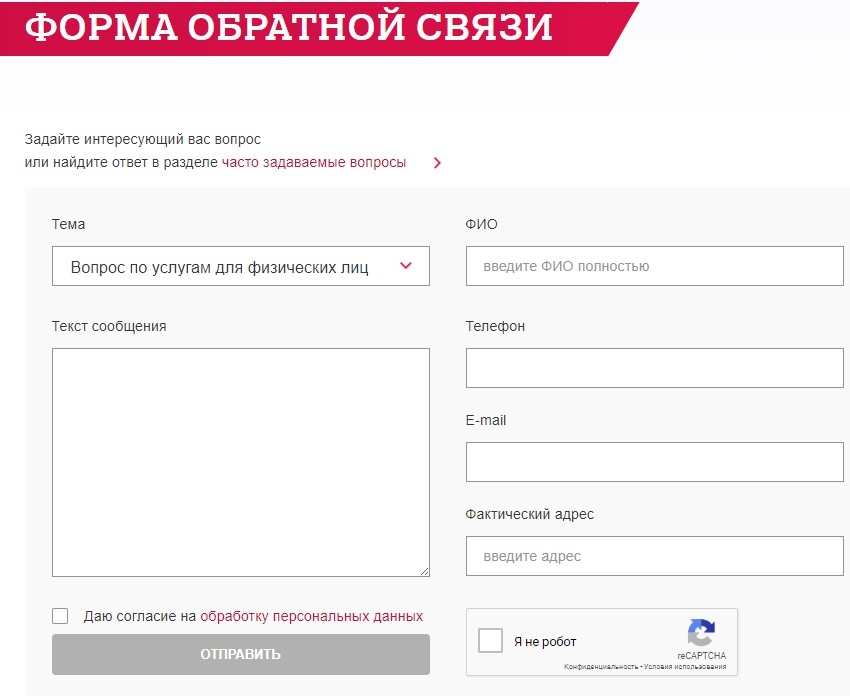

Заказать звонок

ФИО

Укажите ФИО

Мобильный телефон

Укажите Телефон

Регион / город

Укажите Регион / город

Тема консультации

Укажите Тема консультации

Введите символы на картинке

Укажите символы на картинке

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Ваша заявка на обратный звонок принята и будет рассмотрена в течение 2-х рабочих дней.

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

USSD-банкинг МТБанка

Чтобы узнать баланс карты, введите USSD-запрос формата *199*1*NNNN#, где NNNN— 4 последних цифры номера карты.

Дождитесь ответа с сообщением о балансе в соответствующей валюте счета: «BALANS KARTY YYY YYY XXX». Просто и быстро!

Чтобы заблокировать карту, отправьте USSD-запрос *199*2*NNNN#. В ответ поступит USSD-сообщение: «KARTA NNNN ZABLOKIROVANA».

Для разблокировки используйте запрос *199*3*NNNN#. Таким простым способом вы защитите свои финансы от злоумышленников.

*Услуга предоставляется согласно действующим тарифам операторов на ussd-запросы.

Халва плюс

Топ-карты, Базовые, Для шопинга, Валютные

-

До 10% бонусными баллами за покупки в магазинах-партнерах -

До 1% бонусными баллами от любых покупок по карте -

Бесплатное пополнение

Оформить

Подробнее

Автокарта

Базовые, Автолюбителю

-

Мани-бэк 2% на АЗС в Беларуси -

Мани-бэк до 1% за любые покупки -

Мани-бэк до 10% в сети автопартнеров

Оформить

Подробнее

PayOkay

Топ-карты, Базовые, Путешественнику

-

Специальный курс для расчетов в валюте -

Бесплатное оформление и обслуживание -

Мани-бэк 5%* за расчеты на Booking. com

com

com

Оформить

Подробнее

ДЛЯ СЕБЯ

Топ-карты, Базовые, Пенсионные

-

Мани-бэк до 5% -

Снятие наличных без комиссии -

Бесплатное оформление и доставка карты

Оформить

Подробнее

ДЛЯ СЕБЯ Gold

Базовые, Пенсионные

-

Мани-бэк до 5% -

Снятие наличных без комиссии -

Бесплатная доставка карты

Оформить

Подробнее

Имклива

Кредитные, Базовые, Путешественнику

-

Договор страхования в подарок -

Ваше спокойствие в путешествиях -

Деньги на всякий случай

Оформить

Подробнее

Visa Classic

Базовые, Для шопинга, Путешественнику, Валютные

-

Расчеты без проблем -

Безопасные расчеты -

Удобные сбережения

Оформить

Подробнее

Visa Platinum

Топ-карты, Кредитные, Премиальные

-

Грейс — период до 50 дней

-

Приоритетный сервис в аэропорту «Минск»

-

Доступ в залы Lounge Key

Оформить

Подробнее

Услуга доступна всем держателям банковских платежных карт ЗАО «МТБанк» без дополнительной регистрации, при условии, что в банке зарегистрирован номер мобильного телефона держателя банковской платежной карточки. По умолчанию банк использует номер мобильного телефона, указанный при оформлении договора на обслуживание банковской платежной карточки.

В случае если номер телефона не был зарегистрирован ранее, то необходимо обратиться с документом, удостоверяющим личность, в любое отделение ЗАО «МТБанк» для регистрации либо изменения номера мобильного телефона с целью дальнейшего использования услуги.

Вариант 1:

Чтобы воспользоваться услугой USSD-банкинг наберите USSD-запрос *199#. В ответ Вы получите USSD-меню следующего содержания:

1 — Ostatok

2 — Blokirovat’

3 — Razblokirovat’

4 — Zakazzvonka

Далее выберите необходимое действие, наберите соответствующий ему номер, отправьте запрос и следуйте дальнейшим указаниям:

Для получения баланса по карточке отправьте USSD-сообщение с цифрой 1. В ответ придет USSD — сообщение: «Vvedite poslednie 4 cifry nomera karty:». Отправьте USSD – сообщение с четырьмя последними цифрами номера Вашей банковской платежной карточки. В ответ придет USSD-сообщение: «BALANS KARTY YYY YYY XXX», где YYY YYY– сумма в валюте счета, XXX– валюта счета.

Для блокировки Вашей банковской платежной карточки отправьте USSD-сообщение с цифрой 2.

В ответ придет USSD-сообщение: «Vvedite poslednie 4 cifry nomera karty:». Отправьте USSD-сообщение с четырьмя последними цифрами номера Вашей банковской платежной карточки. В ответ поступит USSD-сообщение: «KARTANNNN ZABLOKIROVANA», где NNNN — четыре последние цифры номера банковской платежной карточки.Для разблокировки карточки в режиме он-лайн отправьте USSD — сообщение с цифрой 3. В ответ придет USSD — сообщение: «Vvedite poslednie 4 cifry nomera karty:». Отправьте USSD – сообщение с четырьмя последними цифрами номера пластиковой карточки. В ответ поступит USSD-сообщение: «KARTANNNN RAZBLOKIROVANA», где NNNN — четыре последние цифры номера банковской платежной карточки.

Для заказа звонка из Банка отправьте USSD — сообщение с цифрой 4. В ответ придет USSD-сообщение: «ZVONOK ZAKAZAN».

где:

NNNN – четыре последние цифры номера карты;

YYY YYY– сумма в валюте счета;

XXX – валюта счета.

Вариант 2:

Операции услуги USSD-банкинг можно выполнить прямыми USSD-запросами:

1. Для получения баланса Вашей банковской платежнойкарточки отправьте USSD-запрос: *199*1*NNNN#. В ответ поступит USSD- сообщение с актуальным балансом Вашей карточки в соответствующей валюте счета: «BALANS KARTY YYY YYY XXX»

2. Для блокировки Вашей банковской платежнойкарточки отправьте USSD-запрос *199*2*NNNN#. В ответ поступит USSD-сообщение: «KARTA NNNN ZABLOKIROVANA»

3. Для разблокировки Вашей банковской платежнойкарточки отправьте USSD-запрос *199*3*NNNN#. В ответ поступит USSD-сообщение: «KARTA NNNN RAZBLOKIROVANA».

4. Для заказа звонка из банка отправьте USSD-запрос *199*4#. В ответ придет USSD-сообщение: «ZVONOK ZAKAZAN». USSD-запрос «Заказ звонка» (4-Zakazzvonka) доступен для любого пользователя белорусских мобильных операторов связи А1 (за исключением тарифного плана «Привет»), МТС, Life :).

5. Для активации карты, заказанной онлайн и полученной по почте, отправьте USSDзапрос *199*5*NNNN#, в ответ придет USSDсообщение «KARTA NNNN AKTIVIROVANA».

где:

NNNN – четыре последние цифры номера карты;

YYY YYY – сумма в валюте счета;

XXX – валюта счета.Услуга предоставляется согласно действующим тарифам операторов на ussd-запросы.

org/Question»>

org/Question»>Услуга USSD-банкин предоставляется только абонентам белорусских операторов мобильной связи А1 (за исключением тарифного плана «Привет») , МТС, Life :).

В ответ придет USSD-сообщение: «Vvedite poslednie 4 cifry nomera karty:». Отправьте USSD-сообщение с четырьмя последними цифрами номера Вашей банковской платежной карточки. В ответ поступит USSD-сообщение: «KARTANNNN ZABLOKIROVANA», где NNNN — четыре последние цифры номера банковской платежной карточки.

В ответ придет USSD-сообщение: «Vvedite poslednie 4 cifry nomera karty:». Отправьте USSD-сообщение с четырьмя последними цифрами номера Вашей банковской платежной карточки. В ответ поступит USSD-сообщение: «KARTANNNN ZABLOKIROVANA», где NNNN — четыре последние цифры номера банковской платежной карточки.

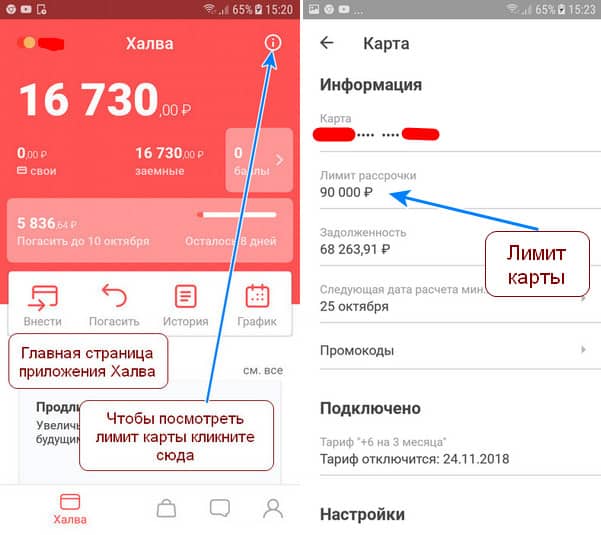

Интернет-банк

Средний непогашенный остаток Определение

Что такое средний непогашенный остаток?

Средний непогашенный остаток — это невыплаченный процентный остаток по кредиту или портфелю кредитов, усредненный за период времени, обычно один месяц. Средний непогашенный остаток может относиться к любому срочному, рассрочному, возобновляемому долгу или долгу по кредитной карте, по которому начисляются проценты. Это также может быть средний показатель общей непогашенной задолженности заемщика за определенный период времени.

Это также может быть средний показатель общей непогашенной задолженности заемщика за определенный период времени.

Средний непогашенный остаток можно сравнить со средним собранным остатком, который представляет собой ту часть кредита, которая была погашена за тот же период.

Ключевые выводы

- Средний непогашенный остаток относится к неоплаченной части любого срочного, рассрочного, возобновляемого долга или долга по кредитной карте, на который начисляются проценты в течение определенного периода времени.

- Проценты по возобновляемым кредитам могут рассчитываться на основе метода среднего остатка.

- Компании, выпускающие кредитные карты, ежемесячно сообщают о непогашенных остатках в бюро потребительских кредитов для использования в кредитном скоринге и кредитном андеррайтинге.

- Средний непогашенный остаток можно рассчитать на основе ежедневного, ежемесячного или другого временного интервала.

- Большие непогашенные остатки могут быть признаком финансовых проблем как для кредиторов, так и для заемщиков.

Понимание среднего непогашенного остатка

Средний непогашенный остаток может быть важным по нескольким причинам. Кредиторы часто имеют портфель из множества кредитов, которые необходимо оценивать в совокупности с точки зрения риска и доходности. Банки используют средний непогашенный остаток для определения суммы процентов, которые они ежемесячно выплачивают владельцам своих счетов или взимают со своих заемщиков. Если банк имеет большой непогашенный остаток в своем кредитном портфеле, это может указывать на то, что у него проблемы со сбором по своим кредитам, и может быть сигналом к будущему финансовому стрессу.

Многие компании, выпускающие кредитные карты, также используют метод среднего дневного непогашенного остатка для расчета процентов, применяемых к возобновляемой кредитной ссуде, особенно по кредитным картам. Пользователи кредитных карт накапливают непогашенные остатки по мере совершения покупок в течение месяца. Метод среднего дневного баланса позволяет компании-эмитенту кредитных карт взимать несколько более высокие проценты, которые учитывают баланс держателя карты за последние дни периода, а не только на дату закрытия.

Что касается заемщиков, кредитные рейтинговые агентства будут проверять непогашенные остатки на их кредитных картах в рамках определения кредитного рейтинга FICO. Заемщики должны проявлять сдержанность, удерживая остатки на своих кредитных картах значительно ниже своих лимитов. Максимальное использование кредитных карт, просрочка платежа и подача заявки на новый кредит увеличивают непогашенные остатки и могут снизить баллы FICO.

Проценты на средние непогашенные остатки

При расчете среднего дневного непогашенного остатка кредитор может взять среднее значение остатков за последние 30 дней и ежедневно начислять проценты. Как правило, средний дневной процентный остаток представляет собой произведение среднего дневного остатка за отчетный цикл с процентами, начисляемыми на совокупной ежедневной основе в конце периода.

Независимо от этого, ежедневная периодическая ставка представляет собой годовую процентную ставку (APR), деленную на 365. Если проценты начисляются кумулятивно в конце цикла, они будут оцениваться только на основе количества дней в этом цикле.

Существуют и другие средние методологии. Например, между начальной и конечной датами можно использовать простое среднее, разделив начальный остаток плюс конечный остаток на два, а затем вычислив проценты на основе месячной ставки.

Методология расчета процентов по кредитным картам будет указана в соглашении с держателем карты. Некоторые компании могут предоставлять подробную информацию о расчете процентов и средних остатках в своих ежемесячных отчетах.

Поскольку непогашенный остаток является средним, период времени, за который вычисляется среднее, будет влиять на сумму остатка.

Потребительский кредит

Каждый месяц поставщики кредитов сообщают о непогашенных остатках в агентства кредитной информации. Кредитные эмитенты обычно сообщают об общем непогашенном остатке заемщика на момент предоставления отчета. Некоторые эмитенты кредитов могут сообщать о непогашенных остатках в момент выпуска отчета, в то время как другие предпочитают сообщать данные в определенный день каждого месяца. Остатки представлены по всем видам возобновляемой и невозобновляемой задолженности. Что касается непогашенных остатков, кредитные эмитенты также сообщают о просроченных платежах, начиная с 60-дневной просрочки.

Остатки представлены по всем видам возобновляемой и невозобновляемой задолженности. Что касается непогашенных остатков, кредитные эмитенты также сообщают о просроченных платежах, начиная с 60-дневной просрочки.

Своевременность платежей и непогашенные остатки являются главными факторами, влияющими на кредитный рейтинг заемщика. Эксперты говорят, что заемщики должны стремиться к тому, чтобы общая сумма непогашенных остатков не превышала 30%. Заемщики, использующие более 30% общей доступной непогашенной задолженности, могут легко улучшать свой кредитный рейтинг из месяца в месяц, делая более крупные платежи, которые уменьшают их общий непогашенный остаток.

Когда общий непогашенный остаток уменьшается, кредитный рейтинг заемщика улучшается. Однако своевременность не так легко улучшить, поскольку просроченные платежи являются фактором, который может оставаться в кредитном отчете в течение семи лет.

Средние остатки не всегда являются частью методик кредитного скоринга. Однако, если балансы заемщика резко меняются в течение короткого периода времени из-за погашения долга или накопления долга, как правило, отчетность об общем непогашенном остатке в бюро кредитных историй будет отставать, что может затруднить отслеживание и оценку непогашенных остатков в режиме реального времени. .

Однако, если балансы заемщика резко меняются в течение короткого периода времени из-за погашения долга или накопления долга, как правило, отчетность об общем непогашенном остатке в бюро кредитных историй будет отставать, что может затруднить отслеживание и оценку непогашенных остатков в режиме реального времени. .

Расчет среднего непогашенного остатка

Кредиторы обычно рассчитывают проценты по возобновляемым кредитам, таким как кредитные карты или кредитные линии, используя среднее значение ежедневного непогашенного остатка. Банк суммирует все ежедневные непогашенные остатки за период (обычно месяц) и делит эту сумму на количество дней в периоде. Результатом является средний остаток задолженности за период.

Для ссуд, которые выплачиваются ежемесячно, таких как ипотечные кредиты, кредитор может вместо этого взять среднее арифметическое начального и конечного баланса для цикла выписки. Например, скажем, у заемщика дома есть ипотечный остаток в размере 100 000 долларов США на начало месяца, и он производит платеж 30 числа того же месяца, уменьшая непогашенную основную сумму до 99 000 долларов США. Средний непогашенный остаток по кредиту за этот период будет (100 000-99 000 долларов США)/2 = 99 500 долларов США.

Средний непогашенный остаток по кредиту за этот период будет (100 000-99 000 долларов США)/2 = 99 500 долларов США.

Часто задаваемые вопросы

Что такое непогашенный остаток?

Непогашенный остаток – это общая сумма задолженности по кредиту.

Что такое непогашенный основной остаток?

Это сумма основной суммы кредита (т. е. первоначально предоставленной суммы в долларах), которая еще не погашена, и не принимает во внимание проценты или любые сборы, причитающиеся по кредиту.

Где я могу найти непогашенный остаток?

Заемщики могут найти эту информацию в своих обычных банковских или кредитных выписках. Их также обычно можно загрузить с веб-сайта кредитора для просмотра в любое время.

В чем разница между непогашенным остатком и остатком?

Непогашенный остаток относится к сумме, все еще причитающейся по кредиту с точки зрения заемщика или кредитора. Остаток вместо этого относится к тому, сколько денег остается на счете после расходования или снятия средств с точки зрения вкладчика или сберегательного банка.

Какой процент от непогашенного остатка составляет минимальный платеж?

Некоторые кредиторы взимают фиксированный процент, например 2,5%. Другие взимают фиксированную плату плюс фиксированный процент, например, 20 долларов США + 1,75% от непогашенного остатка в качестве минимального платежа. Штрафные санкции, такие как штрафы за просрочку платежа, а также просроченные суммы, как правило, добавляются к расчету. Это значительно увеличит ваш минимальный платеж.

Непогашенный баланс: что это значит и как это влияет на вас

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Частью управления вашими личными финансами является обработка счетов по кредитным картам. Если вы регулярно пользуетесь кредитными картами, знание непогашенного остатка может помочь вам отслеживать, сколько вы должны компании-эмитенту кредитных карт. Но что такое непогашенный остаток? Продолжайте читать, чтобы узнать, что такое непогашенный баланс и как он влияет на вас.

Перейти к

Определение непогашенного остатка

Что мне нужно знать о непогашенных остатках?

Как узнать непогашенный остаток по кредитной карте?

В чем разница между непогашенным остатком и остатком остатка?

Что такое средний непогашенный остаток?

Как непогашенный остаток влияет на мой кредитный рейтинг?

Часто задаваемые вопросы

Определение непогашенного остатка

Непогашенный остаток — это сумма, которую вы должны по любому долгу, по которому начисляются проценты, например по кредитной карте. Чаще всего это относится к сумме, которую вы должны за покупки и другие транзакции, совершенные с помощью вашей кредитной карты. Его также называют вашим текущим балансом.

Чаще всего это относится к сумме, которую вы должны за покупки и другие транзакции, совершенные с помощью вашей кредитной карты. Его также называют вашим текущим балансом.

Ваш непогашенный остаток — это то, что вы в настоящее время должны по своей карте, и может включать:

- Покупки

- Выплаты наличными

- Переводы остатка

- Процентные платежи

- Комиссии

Назначить лимиты кредита для эмитентов карт (установить определенные лимиты расходов) ваши карты. Ваш непогашенный остаток помогает определить, сколько кредита (денег, которые осталось потратить) у вас есть. Чтобы узнать, сколько у вас осталось, просто вычтите непогашенный остаток из кредитного лимита. Не забудьте указать все платежи, которые еще не были отражены на счете вашей кредитной карты.

Избавьтесь от процентов по кредитной карте в течение почти двух лет

Кредитная карта с начальной процентной ставкой 0% годовых поможет вам избежать начисления процентов по кредитной карте в течение рекламного периода. Кроме того, некоторые карты предлагают 0% годовых в течение почти двух лет. Чтобы узнать больше, ознакомьтесь с лучшими кредитными картами Intro APR с нулевой процентной ставкой от The Ascent.

Кроме того, некоторые карты предлагают 0% годовых в течение почти двух лет. Чтобы узнать больше, ознакомьтесь с лучшими кредитными картами Intro APR с нулевой процентной ставкой от The Ascent.

Лучшие кредитные карты 0% в начале апреля

Что мне нужно знать о непогашенных остатках?

Информация о непогашенном остатке дает вам более полное представление о вашей задолженности по кредитной карте. Вот посмотрите на некоторые детали, которые вы должны знать о непогашенных остатках.

Как узнать непогашенный остаток по кредитной карте?

Получите доступ к счету кредитной карты, чтобы узнать непогашенный остаток. Большинство эмитентов кредитных карт предоставляют доступ онлайн и через мобильное приложение. Вы также можете позвонить в службу поддержки клиентов эмитента карты, чтобы получить непогашенный остаток. Обычно на кредитных картах указан номер телефона службы поддержки клиентов эмитента на обратной стороне карты.

В чем разница между непогашенным остатком и остатком?

Допустим, вы потратили 500 долларов по кредитной карте. Затем вы входите в приложение своей кредитной карты. В нем говорится, что у вас есть непогашенный остаток в размере 500 долларов США.

У вас нет 500 долларов, чтобы погасить всю непогашенную задолженность, но вы можете заплатить 200 долларов. Итак, вы отправляете платеж в размере 200 долларов.

Вы все еще должны эмитенту кредитной карты 300 долларов. Эти 300 долларов – ваш остаток .

Остаток и непогашенный остаток — это всего лишь два термина, которые используются для обозначения суммы, которую вы должны эмитенту кредитной карты. Остаток — это сумма, которую вы все еще должны после оплаты. Непогашенный остаток — это общая сумма, которую вы должны (которая иногда равна вашему остатку).

Что такое средний непогашенный остаток?

Средний непогашенный остаток — это сумма, которую вы должны усреднить за определенный период времени. Например, средний дневной остаток на кредитной карте — это средняя сумма, которую вы носите каждый день цикла выписки. Он рассчитывается путем сложения вашего баланса за каждый день цикла выписки и деления его на количество дней в этом периоде.

Например, средний дневной остаток на кредитной карте — это средняя сумма, которую вы носите каждый день цикла выписки. Он рассчитывается путем сложения вашего баланса за каждый день цикла выписки и деления его на количество дней в этом периоде.

Большинство эмитентов кредитных карт ежедневно рассчитывают проценты по кредитной карте. Эта ежедневная процентная ставка называется ежедневной периодической ставкой. Ваш средний дневной баланс счета является основой для этого расчета.

Поскольку проценты начисляются ежедневно, рекомендуется погасить остаток.

Как непогашенный остаток влияет на мой кредитный рейтинг?

На определение кредитного рейтинга влияют несколько факторов. Одним из них является использование вашего кредита. Это процент того, сколько доступного кредита вы используете. Использование кредита составляет 30% от FICO® Score.

Сохранение больших остатков на кредитной карте может снизить ваш кредитный рейтинг, даже если вы вносите платежи вовремя. Вы можете отпугнуть кредиторов, если вы подаете заявку на новый кредит. Они могут счесть вас рискованным клиентом, потому что вы уже используете большой процент доступного кредита.

Вы можете отпугнуть кредиторов, если вы подаете заявку на новый кредит. Они могут счесть вас рискованным клиентом, потому что вы уже используете большой процент доступного кредита.

Выбор кредитной карты

Хотели бы вы иногда заглянуть в бумажник эксперта по кредитным картам? Просто чтобы увидеть карты , которые они несут? Ну, вы не можете заглянуть ни в чей кошелек, но вы можете проверить любимые кредитные карты наших экспертов. Начните здесь:

Лучшие кредитные карты

Часто задаваемые вопросы

Непогашенный остаток — это сумма текущих покупок и других невыплаченных сумм на вашей кредитной карте. Он включает в себя покупки, денежные авансы, переводы баланса, проценты и дополнительные сборы, которые вы должны.

Средний дневной баланс — это баланс, который эмитенты кредитных карт используют для определения вашей ежедневной процентной ставки.

Ваш средний дневной остаток – это сумма непогашенного остатка за каждый день цикла выписки, деленная на количество дней в этом цикле.Нет, наличие непогашенного остатка не означает, что он просрочен. Поскольку вы используете свою кредитную карту во время цикла выписки, вы добавляете к непогашенному остатку. (Под просроченной оплатой понимается счет, который вы не оплатили в установленный срок.) Если у вас есть просроченная задолженность, она включается в ваш непогашенный остаток.

Вы можете узнать свой непогашенный остаток, войдя в свою учетную запись онлайн, через мобильное приложение эмитента карты или позвонив в службу поддержки клиентов карты.

Ваш средний дневной остаток – это сумма непогашенного остатка за каждый день цикла выписки, деленная на количество дней в этом цикле.

Ваш средний дневной остаток – это сумма непогашенного остатка за каждый день цикла выписки, деленная на количество дней в этом цикле.Об авторе

Кевин Пейн — писатель-фрилансер и энтузиаст семейных путешествий и бюджета, стоящий за FamilyMoneyAdventure.com. Его работа была отмечена в Forbes Advisor, Credible, CreditCards.com, Bankrate, SlickDeals, Finance Buzz, Student Loan Planner и многих других.