Почта банк оформить кредитную карту: Кредитная карта — Почта Банк

Содержание

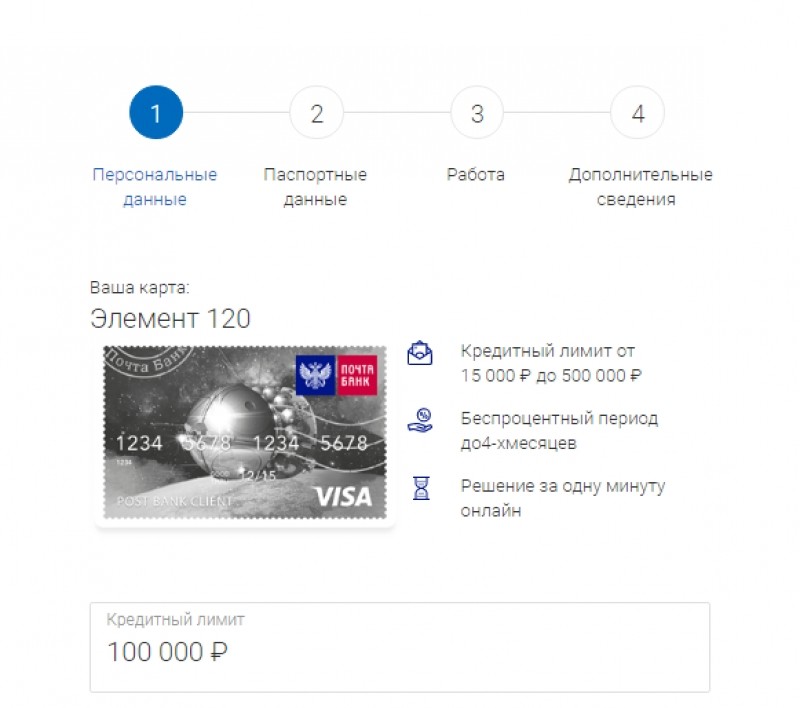

Карта Элемент-120 от Почта-Банка: онлайн-заявка, тарифы, документы

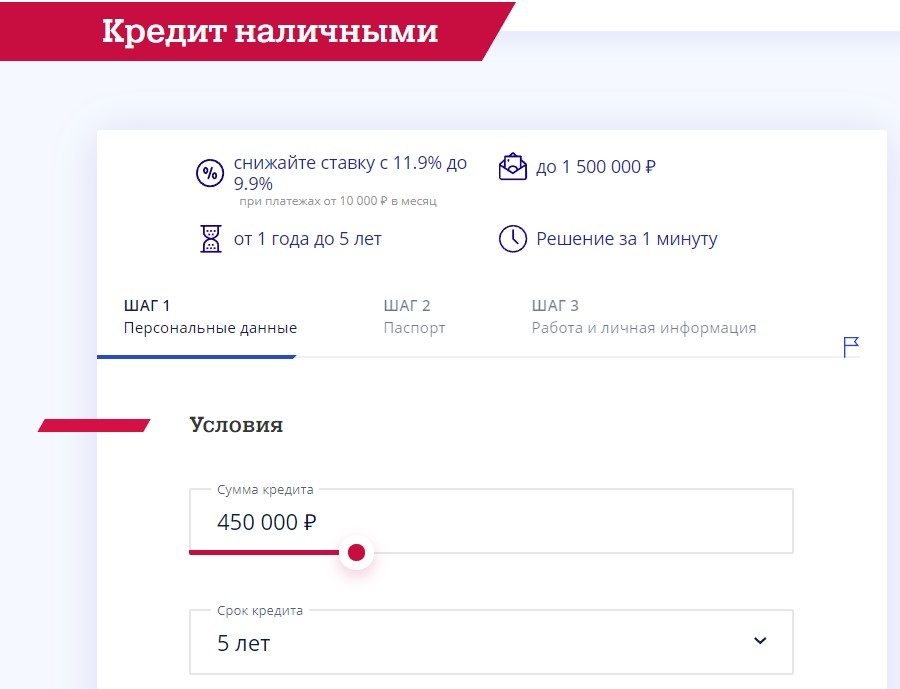

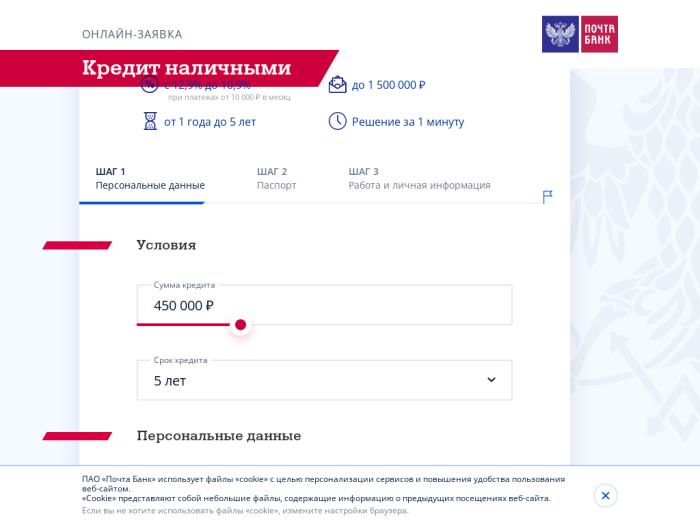

Современное и практичное решение, для получения кредитной линии и возможности оплаты покупок. Такого рода продукт и кредитную карту готовы предложить в Почта-банке. Данное новшество позволит совместить отличные возможности доставки карты. При этом нет необходимости посещать банковский отдел. Оформляет Почта-банк кредитную карту по онлайн-заявке с доставкой по почте домой клиенту.

Содержание новости

- Как и где оформить онлайн-заявку на карту

- Необходимые документы и требования

- Тарифы и комиссии по карте Элемент-120

- Льготный период по кредитной карте от Почта-банка

- Погашение задолженности по карте

- Как закрыть кредитную карту

Как и где оформить онлайн-заявку на карту

Актуальное решение для тех, кто не любит посещать банковские отделения и готов самостоятельно оформить кредитную карту Почта-банк, подав заявление в сети Интернет. Это появившаяся кредитная карта Элемент-120 с льготным периодом. Продукт будет включать в себя возможности получения денежных средств и обслуживания по тарифам уже существующего ВТБ-банка.

Это появившаяся кредитная карта Элемент-120 с льготным периодом. Продукт будет включать в себя возможности получения денежных средств и обслуживания по тарифам уже существующего ВТБ-банка.

Ведь, чтобы взять кредитную карту Почта-банк нет необходимости ехать в крупный населённый пункт для заполнения заявления. Все процедуры по оформлению можно выполнить в любом отделении почты или в сети Интернет. Это буде предполагать следующие действия. А именно:

- оформление и подача заявки в Почта-банк на кредитную карту онлайн, посетив сайт эмитента или в любом из клиентских центров обслуживания;

- ожидаете 5 минут на положительный ответ по вашему заявлению;

- заказ кредитной карты Почта-банк с доставкой по указанному адресу в офис или квартиру;

- получение СМС-оповещения с пин-кодом для выполнения расчётов и оплаты услуг.

Пластик имеет свои уникальные преимущества, которые очень актуальны для жителей сельской местности.

Отзывы клиентов о кредитной карте Элемент 120 от Почта-банк свидетельствуют о том, что клиенты довольны дистанционным оформлением. При этом можно получить желаемую возможность, воспользоваться предоставленным беспроцентным кредитом или более продолжительной кредитной линией по данной карте. Данная процедура дает возможности для пенсионеров, которые живут вдали от города, воспользоваться имеющемся отдалением почты для оформления и получения карты.

Узнайте: как получить карту мегафон.

О том, как и где быстро пополнить карту Кукуруза без комиссии читайте здесь.

Как оформить кредитную карту Тинькофф онлайн: https://money-budget.ru/borrow/credits/kreditnaya-karta-tinkoff-onlayn.html

Необходимые документы и требования

Минимальный список документов и условия получения позволят получить кредитную карту от Почта-банка практически каждому желающему. Для этого следует предоставить:

- паспорт, с наличием постоянной или временной прописки на территории РФ;

- номер мобильного телефона, на который придет СМС-оповещение об активации карты и пин-код для оплаты услуг и товаров;

- заявление на получение карты;

- пенсионное удостоверение или второй документ подтверждающий вашу личность;

- справка с места работы или номер ИНН работодателя.

При этом очень важно иметь положительную кредитную историю. А также можно заказать оформление дополнительного договора на получение кредитной линии, подписание и заполнение которого может осуществляться в присутствии доверенного лица или сотрудника банка.

Тарифы и комиссии по карте Элемент-120

Предложенная линейка тарифов по карте Элемент-120, позволит получать необходимую сумму средств на беспроцентной основе в течении месяца. Условия пользования по кредитной карте Почта-банка предусматривают пополнение и снятие наличных средств в банкоматах Почта-банка и ВТБ-банка без комиссий.

1. Предоставляется кредитный лимит в размере до 500 000 руб.

2. 0% на 120 дней по кредитной карте от Почта-банка при отсутствии непогашенного долга и взятых обязательств, при оплате покупок и услуг.

3. В случае имеющейся просрочки по льготной линии предоставления кредита, выполняется оплата в размере 29,7% годовых.

4. При наличии за должности осуществляется 5% платеж, от имеющейся суммы кредита.

5. Отсутствие платежей при переводе с прикрепленной карты и при погашении кредитной линии через отделения Почта-банка.

Стоит отметить и проводимую беспроцентную политику по данной кредитной карте, которая позволяет получить значительные преимущества и возможности если своевременно погашать ранее взятые долговые обязательства.

Зная, как пользоваться кредитной картой Почта-банка можно экономить на покупках в магазинах и интернете, так как они совершаются без комиссии.

Льготный период по кредитной карте от Почта-банка

Существование качественно отлаженной системы беспроцентного пользования кредитной картой Почта-банк Элемент-120, дает широкие возможности для пользователей, желающих совершить необходимую покупку и при этом не переплачивать за взятый кредит.

В случае если будет погашена за должность взятая с 4 по 28 число предыдущего месяца, в аналогичный период текущего месяца — проценты по кредиту не взимаются. А грейс-период возобновляется. Также обслуживание карты производиться бесплатно и не требует дополнительных трат от пользователей.

А грейс-период возобновляется. Также обслуживание карты производиться бесплатно и не требует дополнительных трат от пользователей.

Это дает новое понимание предоставляемой рассрочки и позволяет не заполнять дополнительных документов в банке, при повторном обращении. При этом, если будет необходимость получить повторную рассрочку, необходимо выплатить ранее взятую в полном размере. Таким образом можно будет пользоваться взятым кредитом совершенно бесплатно, что очень актуально для жителей сельской местности, которые не часто бывают в больших городах и совершают необходимые покупки в большом объёме.

Погашение задолженности по карте

Погашение взятых обязательств может осуществляться следующими способами:

- перевод денежных средств с банковского счета, бес процентов если банк является партнёром Почта-бака;

- перевод денежных средств с расчетной карточки или другой от банков -партнёров бесплатно, в другом случае взимается комиссия, установленная банковской системой;

- оплата через инфо-киоски или банкоматы, бесплатно с устройств Почта-банка и ВТБ;

- оплата наличными в отделении банка.

Таким образом можно быстро и практично погасить взятые обязательства и перечислить сумму средств, чтобы вновь пользоваться беспроцентным кредитов и предоставленной суммой средств.

Как закрыть кредитную карту

Закрыть кредитную карту от Почта-банка получится только при полном погашении взятых обязательств. Это будет относиться, как беспроцентной системе предоставления кредита, так и к денежным обязательствам, которые требуют оплаты в размере 29,7% в год.

Закрытие осуществляется при заполнении заявления через сеть Интернет или во время посещении отделения банка.

При этом держателю необходимо будет предоставить ранее взятую кредитную карту и получить СМС-оповещение о закрытии взятых обязательств и прекращение действия договора будет завершено.

По теме:👉 Кредит от Вива Деньги: оформление онлайн заявки, возврат долга, и что говорят пользователи

👉 Как оформить кредитные каникулы самостоятельно с беспроцентной картой Тинькофф

👉 Выбор и оформление кредитной карты от банка Ренессанс Кредит

USPS начинает пилотную программу почтового банкинга

×

Expand

Фотоиллюстрация Яндоса Ротштейна

Почтовая служба США (USPS) предприняла самый решительный шаг за полвека по восстановлению системы почтового банкинга в Америка. В четырех экспериментальных городах клиенты теперь могут обналичить платежную ведомость или бизнес-чеки на сумму до 500 долларов США в почтовых отделениях и положить деньги на одноразовую подарочную карту. Это самая далеко идущая исполнительная мера, предпринятая администрацией Байдена со дня инаугурации.

В четырех экспериментальных городах клиенты теперь могут обналичить платежную ведомость или бизнес-чеки на сумму до 500 долларов США в почтовых отделениях и положить деньги на одноразовую подарочную карту. Это самая далеко идущая исполнительная мера, предпринятая администрацией Байдена со дня инаугурации.

Этот шаг ставит USPS в прямую конкуренцию с многомиллиардной индустрией обналичивания чеков, которая управляет витринами, чтобы позволить жителям, не имеющим банковских счетов, или недостаточно охваченным банковскими услугами обналичивать свои зарплаты.

По словам представителя USPS Татьяны Рой, пилотный проект стартовал 13 сентября в четырех местах: Вашингтон, округ Колумбия; Фолс-Черч, Вирджиния; Балтимор; и Бронкс, Нью-Йорк. Чтобы протестировать систему, арт-директор Prospect Яндос Ротштейн посетил почтовое отделение в Фоллс-Черч в субботу и успешно обналичил бизнес-чек на подарочную карту Visa.

Еще от David Dayen

«Сначала [почтовый работник] сказала, что не думает, что сможет взять чек, — сказал Ротштейн. «Но она прочитала чек в свой сканер, и он прошел». Ему не нужно было предъявлять удостоверение личности или подтверждать чек. Почтовое отделение взимало с Ротштейна фиксированную плату в размере 5,95 доллара за любую сумму до 500 долларов.

«Но она прочитала чек в свой сканер, и он прошел». Ему не нужно было предъявлять удостоверение личности или подтверждать чек. Почтовое отделение взимало с Ротштейна фиксированную плату в размере 5,95 доллара за любую сумму до 500 долларов.

Несколько крупных сетей по обналичиванию чеков взимают процентную ставку, которая составляет 15 или более долларов за чек на 500 долларов. Walmart взимает от 4 до 8 долларов за обналичивание чеков.

Универсальная подарочная карта, существующий продукт, продаваемый в почтовых отделениях, может использоваться как банковская дебетовая карта либо для снятия денег в банкомате (хотя на данный момент за это взимается комиссия), либо для оплаты товаров и услуг. услуги либо онлайн, либо в точках продаж розничных точек.

Поскольку единственное нововведение в тестовом эксперименте включает в себя возможность покупки подарочных карт с помощью чека для бизнеса или платежной ведомости, никаких дополнительных разрешений от Конгресса не требуется. Те, кто настроил расширение продукта, уверены, что оно соответствует их юридическим полномочиям.

Те, кто настроил расширение продукта, уверены, что оно соответствует их юридическим полномочиям.

Мало кто назвал бы [Луи] ДеДжоя чиновником, который инициирует самое важное исполнительное действие первого срока президента Байдена.

Количество пилотных тестов крайне ограничено — участвует только одно почтовое отделение в каждом пилотном городе, — но чиновники выдвинули идеи о том, как его можно расширить. Карта может быть перезагружаемой, а не одноразовой, и использоваться для хранения нескольких чеков с течением времени. USPS может отслеживать стоимость карты, учитывая баланс пользователя на случай его потери или кражи. Почтовые подарочные карты, которые в настоящее время выпускаются для таких компаний, как Barnes & Noble или Olive Garden, а также универсальная карта Visa, могут быть заклеймены как исходящие от USPS с бесплатными фирменными банкоматами внутри зданий почтовых отделений. Обсуждались и другие возможности, такие как объединение подарочных карт с почтовым денежным переводом для оплаты счетов или осуществление внутренних денежных переводов из одного почтового отделения в другое (USPS уже предлагает международные денежные переводы в девять стран Латинской Америки, программа под названием DineroSeguro). .

.

Другими словами, несколько простых расширений фактически сделают этот продукт почтовым банковским счетом, первым с тех пор, как первоначальная почтовая банковская система закрылась в 1967 году после 56 лет эксплуатации. На пике популярности четыре миллиона американцев имели банковские счета в почтовом отделении.

Современная почтовая банковская система могла бы снизить цены на небанковские финансовые продукты и дать людям с ограниченным или отсутствующим доступом к финансовым услугам возможность использовать сеть USPS из 31 000 учреждений, охватывающую все почтовые индексы в стране. Увеличение дохода почтовой службы при сокращении объема почты является второстепенным преимуществом.

«Предложение новых продуктов и услуг, которые являются доступными, удобными и безопасными, соответствует 10-летнему плану почтовой службы «Доставка для Америки» по достижению финансовой устойчивости и превосходного обслуживания», — сказал представитель USPS Рой в заявлении по адресу Prospect . «Этот пилотный проект, который осуществляется в сотрудничестве с Американским союзом почтовых работников (APWU), является примером того, как Почтовая служба использует свое обширное розничное присутствие и ресурсы для инноваций».

«Этот пилотный проект, который осуществляется в сотрудничестве с Американским союзом почтовых работников (APWU), является примером того, как Почтовая служба использует свое обширное розничное присутствие и ресурсы для инноваций».

ЭТО СОТРУДНИЧЕСТВО , и USPS выпускает ключевой продукт финансовой доступности, который прогрессисты отстаивали годами, — вот что делает объявление таким ошеломляющим. Генеральный почтмейстер Луи ДеДжой стал известным злодеем для либералов с момента прихода к власти в мае прошлого года, осужденного за почти немедленное значительное замедление работы почты, а также за этические проблемы, связанные с заключением контрактов USPS с компанией, которой он ранее руководил. Десятилетний план DeJoy, запущенный в этом году, укрепит эту дисфункцию, навсегда сократив целевые сроки доставки и подняв цены на некоторые виды первоклассной почты, особенно в праздничные дни.

APWU постоянно критиковал DeJoy. В прошлый четверг президент профсоюза Марк Даймондштейн раскритиковал изменения в стандартах обслуживания, заявив: «Люди заслуживают быстрой, надежной и эффективной почтовой службы, обещанной по закону… Мы считаем, что реакция руководства на месяцы плохой работы должна заключаться в улучшении обслуживания и восстановлении доверие публики, вместо того, чтобы сосредоточиться на перемещении ворот и снижении стандартов обслуживания».

Мало кто назвал бы ДеДжоя официальным лицом, которое приведет в действие наиболее значимые действия исполнительной власти первого срока президента Байдена. И еще меньше людей правильно предположили бы, что он сделает это в сотрудничестве с APWU, одним из его крупнейших противников. Но профсоюз в течение многих лет был сосредоточен на том, чтобы руководство почтовой службы приняло банковские услуги, рассматривая их как привлекательный продукт для привлечения клиентов и содействия расширению доступа к финансовым услугам.

В 2016 году APWU успешно провела переговоры о пилотных почтовых банковских услугах в рамках своего коллективного договора USPS. Однако предыдущий генеральный почтмейстер Меган Бреннан проигнорировала это обязательство и затянула пилотов. APWU рассматривал возможность подачи жалобы, но в конечном итоге решил, что, даже если он выиграет пилотный проект, руководство почты не вложит энергию и ресурсы, необходимые для успеха проекта.

Вместо этого, когда к власти пришел ДеДжой, профсоюз лично пригласил его на серию встреч, вновь представив идею почтового банка. В знак того, что ДеДжой был заинтересован, эти встречи вскоре стали еженедельными мероприятиями с участием технического персонала.

В знак того, что ДеДжой был заинтересован, эти встречи вскоре стали еженедельными мероприятиями с участием технического персонала.

«Они слушали нас, они не закрыли нас», — сказал один из источников APWU, участвовавший в переговорах. «Они сделали анализ, что будущее USPS заключается не в письмах, а в пакетах, и они видят расширение финансовых услуг как дополнение к рынку пакетов».

Один из способов, которым APWU донес это до сведения, как объяснили источники в профсоюзе, состоял в анекдоте о другой стране с почтовой банковской системой, Швейцарии. Если вы заказываете пару обуви онлайн в Швейцарии, и она вам не подходит, вы можете отнести ее на почту для возврата. Они не только отправят обувь обратно продавцу, но и мгновенно зачислят деньги на ваш почтовый сберегательный счет. Это соответствует миссии USPS по эффективному развитию торговли и создает конкурентное преимущество перед другими грузоотправителями. Руководство USPS, очевидно, увидело в этом преимущество.

Хорошим признаком того, что ДеДжой действительно интересовался финансовыми услугами, для профсоюза стала попытка отделения почтовой службы отменить программу международных денежных переводов DineroSeguro агентства. Предложение дошло до стола ДеДжоя, и он отклонил его. «Они воздержались, они думали, что это область, в которой они могут расти», — сказал источник APWU.

Предложение дошло до стола ДеДжоя, и он отклонил его. «Они воздержались, они думали, что это область, в которой они могут расти», — сказал источник APWU.

Что касается того, как APWU вел эти деликатные переговоры, а также боролся с USPS по стандартам обслуживания и изменениям почтовых тарифов, обеим сторонам удалось вести свою работу параллельно, признавая, что у них будут соглашения и разногласия. «Если они хотят продвигать что-то, что нам нравится, — сказал источник, — мы не собираемся закрывать дверь».

СНАЧАЛА СОЮЗ хотел, чтобы дебетовые карты можно было перезагружать, но в конечном итоге летчик-испытатель решил, что они будут использовать одноразовые карты. Цена в 5,95 долларов также выше, чем у оригинальной концепции, хотя позже ее можно будет изменить. И хотя в настоящее время только одно отделение в каждом регионе предлагает обналичивание чеков, APWU предполагает, что каждое почтовое отделение в этом районе сможет предлагать одни и те же финансовые услуги.

Пилотная версия всегда создавалась внутри как ступенька к чему-то большему, и если текущий тест будет успешным, вероятно, будут добавлены другие функции.

Мехрса Барадаран, профессор права Калифорнийского университета в Ирвине и эксперт по почтовым банковским операциям, сказал в интервью, что эта попытка была «невероятно безопасной с юридической точки зрения… у вас есть все необходимые полномочия». Она подчеркнула необходимость того, чтобы USPS занижала цену Walmart при обналичивании чеков; в настоящее время цена примерно немного выше для чеков до 500 долларов. Если это изменить, сказала она, это может стать успешным продуктом. «У почтового отделения гораздо больше адресов, чем у Walmart», — отметил Барадаран.

Среди других опций, которые, по мнению Барадарана, в конечном итоге могут понадобиться, — это какой-то элемент безопасности на случай, если подарочные карты будут утеряны или украдены. Одним из способов сделать это было бы добавление механизма, подобного Venmo, где можно было бы легко отслеживать балансы и дебеты, а также осуществлять переводы из точки в точку. «В будущем важно установить доказательство концепции приложения», — сказал Барадаран. «Делай хорошо или не делай вообще».

«В будущем важно установить доказательство концепции приложения», — сказал Барадаран. «Делай хорошо или не делай вообще».

Для такой услуги потребуется уникальный идентификатор, но не документация, что позволит людям, необеспеченным жильем, использовать учетные записи. Кроме того, настройка подарочной карты не предусматривает страхование депозитов FDIC, но Почтовая служба полностью доверяет правительству США. На самом деле, эта безопасность была одним из первых преимуществ почтового банкинга после его создания в 1911, до существования FDIC.

Ранее самым влиятельным исполнительным действием президента Байдена было повышение минимальной заработной платы для федеральных подрядчиков до 15 долларов в час. (Тысячи контрактников в Maximus, операторе колл-центра для центров Medicare и Medicaid Services, только что добились нового повышения заработной платы на прошлой неделе.) людей в финансовую систему.

Отслеживание действий руководителей Prospect , которое отслеживает 77 отдельных действий, которые президент может предпринять, используя свои собственные полномочия, теперь перечисляет 13, которые были выполнены с развертыванием почтовых банковских услуг. Байден несколько неохотно использовал свои полномочия, чтобы выйти за рамки отмены действий Трампа, и в некоторых моментах наблюдалось тревожное отсутствие последующих действий, особенно в связи с его решением согласиться на отказ от патента на вакцины против COVID-19 во Всемирной федерации. Торговая организация. Этот процесс застопорился, и администрация Байдена мало что сделала для его продвижения с момента своего объявления в апреле.

Байден несколько неохотно использовал свои полномочия, чтобы выйти за рамки отмены действий Трампа, и в некоторых моментах наблюдалось тревожное отсутствие последующих действий, особенно в связи с его решением согласиться на отказ от патента на вакцины против COVID-19 во Всемирной федерации. Торговая организация. Этот процесс застопорился, и администрация Байдена мало что сделала для его продвижения с момента своего объявления в апреле.

Вот что делает пилотный проект почтового банкинга таким необычным и таким многообещающим. Федеральное агентство творчески применяет свои полномочия, чтобы принести ощутимую пользу обществу. Примечательно, что его возглавляет главный злодей сопротивления Трампу, и для этого может быть множество причин. Но если оставить в стороне мотивы, то, что USPS делает с финансовыми услугами, может побудить остальную администрацию последовать ее примеру.

§ 1026.10 Платежи. | Бюро финансовой защиты прав потребителей

Эта версия является действующим регламентом

Регламентом Z

(а) Общее правило. Кредитор зачисляет платеж на счет потребителя с даты получения, за исключением случаев, когда задержка в зачислении не приводит к финансовым или иным расходам, или за исключением случаев, предусмотренных в пункте (b) настоящего раздела.

Кредитор зачисляет платеж на счет потребителя с даты получения, за исключением случаев, когда задержка в зачислении не приводит к финансовым или иным расходам, или за исключением случаев, предусмотренных в пункте (b) настоящего раздела.

1. Дата зачисления. Раздел 1026.10(a) не требует от кредитора перечисления платежа на счет потребителя в определенную дату; кредитор должен только зачислить платеж по состоянию на дату поступления.

2. Дата получения. «Дата получения» — это дата, когда платежный документ или другие средства для совершения платежа достигают кредитора. Например:

i. Платеж по чеку поступает, когда его получает кредитор, а не когда собираются средства.

ii. В плане вычетов из заработной платы, в котором средства депонируются на активный счет, принадлежащий кредитору, и с которого периодически производятся платежи на открытый кредитный счет, платеж поступает в дату, когда он дебетуется на активный счет (скорее чем на дату внесения депозита), при условии, что метод удержания из заработной платы является добровольным, и потребитель сохраняет возможность использования средств до даты платежа, предусмотренной договором. Раздел 1026.12(d)(3)(ii) определяет «периодически» как не чаще, чем один раз в календарный месяц, для платежей, периодически производимых с депозитного счета, включая предоплаченный счет, принадлежащий эмитенту карты для погашения долга по кредитной карте в покрываемая отдельная кредитная функция, доступная с помощью гибридной предоплаченной кредитной карты, как определено в § 1026.61, принадлежащей эмитенту карты. В плане отчислений из заработной платы, в котором средства вносятся на предоплаченный счет, принадлежащий эмитенту карты, и с которого ежемесячно производятся платежи на покрываемую отдельную кредитную функцию, доступную с помощью гибридной предоплаченной кредитной карты, которая удерживается картой. эмитент, платеж получен в день, когда он списан со счета предоплаты (а не в день депозита), при условии, что метод удержания из заработной платы является добровольным, и потребитель сохраняет использование средств до договорной даты платежа.

Раздел 1026.12(d)(3)(ii) определяет «периодически» как не чаще, чем один раз в календарный месяц, для платежей, периодически производимых с депозитного счета, включая предоплаченный счет, принадлежащий эмитенту карты для погашения долга по кредитной карте в покрываемая отдельная кредитная функция, доступная с помощью гибридной предоплаченной кредитной карты, как определено в § 1026.61, принадлежащей эмитенту карты. В плане отчислений из заработной платы, в котором средства вносятся на предоплаченный счет, принадлежащий эмитенту карты, и с которого ежемесячно производятся платежи на покрываемую отдельную кредитную функцию, доступную с помощью гибридной предоплаченной кредитной карты, которая удерживается картой. эмитент, платеж получен в день, когда он списан со счета предоплаты (а не в день депозита), при условии, что метод удержания из заработной платы является добровольным, и потребитель сохраняет использование средств до договорной даты платежа.

III. Если потребитель выбирает, чтобы оплата производилась сторонним плательщиком, таким как финансовое учреждение, посредством предварительно авторизованного платежа или соглашения об оплате счетов по телефону, платеж считается полученным, когда кредитор получает чек стороннего плательщика или другое средство передачи, такое как электронный перевод средств, если платеж соответствует требованиям кредитора, как указано в § 1026.10(b).

Если потребитель выбирает, чтобы оплата производилась сторонним плательщиком, таким как финансовое учреждение, посредством предварительно авторизованного платежа или соглашения об оплате счетов по телефону, платеж считается полученным, когда кредитор получает чек стороннего плательщика или другое средство передачи, такое как электронный перевод средств, если платеж соответствует требованиям кредитора, как указано в § 1026.10(b).

iv. Платеж, произведенный через веб-сайт кредитора, получен в день, когда потребитель уполномочивает кредитора произвести платеж, даже если потребитель дает указание, разрешающее этот платеж, до даты, когда кредитор уполномочен произвести платеж. Если потребитель уполномочивает кредитора произвести платеж немедленно, но инструкция потребителя получена после 17:00. или любой более поздний предельный срок, указанный кредитором, дата, когда потребитель уполномочивает кредитора произвести платеж, считается следующим рабочим днем.

См. интерпретацию 10(а) Общего правила.

в Приложении I

(b) Особые требования к платежам —

1. Оплата электронным переводом средств. Кредитору может быть запрещено указывать платеж посредством предварительно авторизованного электронного перевода средств. См. раздел 913 Закона об электронном переводе средств и Положение E, 12 CFR 1005.10(e).

2. Способы оплаты, продвигаемые кредитором. Если кредитор продвигает конкретный метод оплаты, любые платежи, осуществленные с помощью этого метода (до предельного срока, указанного кредитором, в пределах, разрешенных § 1026.10(b)(2)) обычно являются соответствующими платежами для целей § 1026.10(б). Например:

я. Если кредитор продвигает электронные платежи через свой веб-сайт (например, сообщая на самом веб-сайте, что платежи могут производиться через веб-сайт), любые платежи, совершенные через веб-сайт кредитора до установленного кредитором предельного срока, если любые, как правило, будут соответствующими платежами для целей § 1026. 10(b).

10(b).

ii. Если кредитор продвигает оплату по телефону (например, включая возможность оплаты по телефону в меню вариантов, предоставляемых потребителям по бесплатному номеру, указанному в его периодическом отчете), платежи по телефону, как правило, будут соответствующими платежами за в целях § 1026.10(b).

III. Если кредитор продвигает личные платежи, например, заявляя в рекламе, что платежи могут производиться лично в его филиалах, такие личные платежи, осуществляемые в филиале или офисе кредитора, как правило, будут соответствующими платежами для целей § 1026.10(б).

iv. Если кредитор настаивает на том, что платежи могут осуществляться через неаффилированное третье лицо, например, путем раскрытия адреса веб-сайта этого третьего лица в периодическом отчете, платежи, осуществляемые через веб-сайт этого третьего лица, как правило, будут соответствовать платежам для целей § 1026. 10. (б). Напротив, если представитель кредитора по обслуживанию клиентов подтверждает потребителю, что платежи могут производиться через неаффилированное третье лицо, но кредитор не продвигает этот способ оплаты иным образом, § 1026.10 (b) разрешает кредитору рассматривать платежи. через такую третью сторону в качестве несоответствующих платежей в соответствии с § 1026.10(b)(4).

10. (б). Напротив, если представитель кредитора по обслуживанию клиентов подтверждает потребителю, что платежи могут производиться через неаффилированное третье лицо, но кредитор не продвигает этот способ оплаты иным образом, § 1026.10 (b) разрешает кредитору рассматривать платежи. через такую третью сторону в качестве несоответствующих платежей в соответствии с § 1026.10(b)(4).

3. Прием несоответствующих платежей. Если кредитор принимает несоответствующий платеж (например, платеж, отправленный по почте в филиал, когда кредитор указал, что платеж должен быть отправлен в другое место), в период между получением и зачислением платежей могут начисляться финансовые расходы.

4. Подразумеваемые инструкции по оплате. При отсутствии определенных требований для осуществления платежей (см. § 1026.10(b)):

i. Платежи могут производиться в любом месте, где кредитор ведет коммерческую деятельность.

ii. Платежи могут быть произведены в любое время в течение обычных часов работы кредитора.

iii. Оплата может производиться наличными, денежным переводом, траттой или другим подобным документом в надлежащим образом оборотной форме или электронным переводом средств, если кредитор и потребитель договорились об этом.

5. Платежи в торговых точках. Если эмитент карты, являющийся финансовым учреждением, выпускает кредитную карту в рамках открытого плана потребительского кредитования (не с обеспечением на дому), который можно использовать только для транзакций с определенным продавцом или продавцами, или кредитную карту, объединенную с имя конкретного продавца или продавцов, и потребитель может произвести платеж со счета этой кредитной карты в пункте розничной торговли, обслуживаемом таким продавцом, этот пункт розничной продажи не считается филиалом или офисом эмитента карты для целей § 1026. 10(b)(3).

10(b)(3).

6. Личные платежи на счета кредитных карт. Для целей § 1026.10(b)(3) платежи, осуществляемые лично в филиале или офисе финансового учреждения, включают платежи, осуществляемые при непосредственном содействии сотрудника филиала или офиса, например, кассиру в филиал банка. Платеж, совершенный в отделении банка без непосредственной помощи сотрудника отделения или офиса, например, платеж, помещенный в почтовый ящик отделения или офиса, не является платежом, совершенным лично для целей § 1026.10(b)(3).

7. Личные платежи в филиале эмитента карты. Если аффилированное лицо эмитента карты, являющееся финансовым учреждением, имеет то же имя, что и эмитент карты, например «ABC», и принимает личные платежи на счета кредитных карт эмитента карты, такие платежи подпадают под действие требований § 1026.10(б)(3).

См. интерпретацию 10(b) Особые требования к платежам

в Приложении I

(1) Общее правило. Кредитор может устанавливать разумные требования к платежам, которые позволяют большинству потребителей осуществлять соответствующие платежи.

Кредитор может устанавливать разумные требования к платежам, которые позволяют большинству потребителей осуществлять соответствующие платежи.

(2) Примеры обоснованных требований к оплате. Разумные требования для осуществления платежа могут включать:

(i) Требование, чтобы платежи сопровождались номером счета или платежной квитанцией;

(ii) Установление разумных предельных сроков получения платежей по почте, электронными средствами, по телефону и лично (за исключением случаев, предусмотренных в пункте (b)(3) настоящего раздела), при условии, что такие время отключения должно быть не ранее 17:00. о сроке платежа в месте, указанном кредитором для получения таких платежей;

(iii) Указание, что по почте следует отправлять только чеки или денежные переводы;

(iv) Указание, что оплата производится в долларах США; или

(v) Указание одного конкретного адреса для приема платежей, например почтового ящика.

(3) Личные платежи на счета кредитных карт —

(i) Общие. Невзирая на § 1026.10(b), платежи по счету кредитной карты в рамках открытого плана потребительского кредита (не под залог дома), совершенные лично в филиале или офисе эмитента карты, являющегося финансовым учреждением, до закрытия заказ этого филиала или офиса считается полученным в день, когда потребитель производит платеж. Эмитент карты, являющийся финансовым учреждением, не должен устанавливать время прекращения до закрытия рабочего дня для любых таких платежей, осуществляемых лично в любом филиале или офисе эмитента карты, в котором такие платежи принимаются. Несмотря на § 1026.10(b)(2)(ii), эмитент карты может установить время отключения до 17:00. для таких платежей, если закрытие филиала или офиса ранее 17:00.

(ii) Финансовое учреждение. Для целей пункта (b)(3) настоящего раздела «финансовое учреждение» означает банк, сберегательную ассоциацию или кредитный союз.

(4) Несоответствующие платежи —

(i) В целом. За исключением случаев, предусмотренных в параграфе (b)(4)(ii) настоящего раздела, если кредитор указывает в периодическом отчете или вместе с ним требования, которым потребитель должен следовать при осуществлении платежей, как это разрешено в соответствии с настоящим § 1026.10, но принимает платеж, который не соответствует требованиям, кредитор должен зачислить платеж в течение пяти дней после получения.

(ii) Способы оплаты, предлагаемые кредитором. Если кредитор продвигает способ осуществления платежей, такие платежи считаются соответствующими платежами в соответствии с настоящим пунктом (b) и зачисляются на счет потребителя в день получения, за исключением случаев, когда задержка в зачислении не приводит к в финансовом или другом обвинении.

(c) Корректировка счета. Если кредитор не зачисляет платеж, как того требуют параграфы (a) или (b) настоящего раздела, вовремя, чтобы избежать наложения финансовых или других сборов, кредитор должен скорректировать счет потребителя таким образом, чтобы наложенные сборы были зачисляется на счет потребителя в течение следующего платежного цикла.

Если кредитор не зачисляет платеж, как того требуют параграфы (a) или (b) настоящего раздела, вовремя, чтобы избежать наложения финансовых или других сборов, кредитор должен скорректировать счет потребителя таким образом, чтобы наложенные сборы были зачисляется на счет потребителя в течение следующего платежного цикла.

(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в срок —

1. Пример. Может наступить день, когда кредитор не получает или не принимает платежи по почте, например, если Почтовая служба США не доставляет почту в этот день.

2. Рассмотрение платежа как просроченного по любой причине. См. комментарий 5(b)(2)(ii)-2 для руководства по рассмотрению платежа как просроченного для любых целей. Если учетная запись не имеет права на льготный период, наложение финансового сбора в связи с периодической процентной ставкой не означает, что платеж считается просроченным.

См. интерпретацию 10(d) Зачисление платежей, когда кредитор не получает или не принимает платежи в установленный срок

в Приложении I

(1) Общие. За исключением случаев, предусмотренных в пункте (d)(2) настоящего раздела, если кредитор не получает или не принимает платежи по почте в установленный срок платежа, кредитор, как правило, не может считать платеж, полученный на следующий рабочий день, просроченным для любая цель. Для целей настоящего параграфа (d) «следующий рабочий день» означает следующий день, когда кредитор принимает или получает платежи по почте.

(2) Платежи, принятые или полученные не по почте. Если кредитор принимает или получает платежи, произведенные в установленный срок, не по почте, например, по электронной почте или по телефону, кредитор не обязан рассматривать платеж, произведенный этим методом на следующий рабочий день, как своевременный, даже если он не принимает платежи по почте в установленный срок.

(e) Ограничения сборов в зависимости от способа оплаты. Для счетов кредитных карт в рамках открытого плана потребительского кредитования (не под залог дома) кредитор не может взимать отдельную комиссию, чтобы разрешить потребителям производить платежи любым способом, например, по почте, электронным способом или по телефону, за исключением случаев, когда такой способ оплаты предполагает ускоренное обслуживание представителем кредитора по обслуживанию клиентов. Для целей параграфа (e) настоящего раздела термин «кредитор» включает третью сторону, которая собирает, получает или обрабатывает платежи от имени кредитора.

1. Отдельная плата, позволяющая потребителям совершать платежи. Для целей § 1026.10(e) термин «отдельная комиссия» означает комиссию, взимаемую с потребителя за осуществление платежа на счет потребителя. Плата или другой сбор, взимаемый, если платеж производится после установленного срока, например пеня за просрочку платежа или финансовый сбор, не является отдельной комиссией, позволяющей потребителям произвести платеж в целях § 1026. 10(e).

10(e).

2. Ускоренный. Для целей § 1026.10(e) термин «ускоренный» означает зачисление платежа в тот же день или, если платеж получен после предельного срока, установленного кредитором, на следующий рабочий день.

3. Обслуживание представителем службы поддержки клиентов. Обслуживание представителем кредитора по обслуживанию клиентов означает любой платеж, произведенный на счет потребителя с помощью живого представителя или агента кредитора, в том числе произведенный лично, по телефону или с помощью электронных средств. Представитель службы поддержки клиентов не включает в себя автоматизированные средства совершения платежа, в которых не задействован живой представитель или агент кредитора, такие как блок голосового ответа или интерактивная система голосового ответа. Обслуживание представителем службы поддержки клиентов включает в себя любую платежную транзакцию, которая включает помощь живого представителя или агента кредитора, даже если для части транзакции требуется автоматизированная система.

4. Кредитор. Для целей § 1026.10(e) термин «кредитор» включает в себя третью сторону, которая собирает, получает или обрабатывает платежи от имени кредитора. Например:

i. Предположим, что кредитор использует поставщика услуг для получения, сбора или обработки от имени кредитора платежей, сделанных через веб-сайт кредитора или через автоматизированную службу телефонных платежей. В этих обстоятельствах поставщик услуг будет считаться кредитором для целей пункта (е).

ii. Предположим, что потребитель платит комиссию службе денежных переводов или платежных услуг, чтобы перевести платеж кредитору от имени потребителя. В этих обстоятельствах денежный перевод или платежная услуга не будет считаться кредитором для целей пункта (е).

iii. Предположим, что у потребителя есть расчетный счет в депозитном учреждении. Потребитель производит платеж кредитору с расчетного счета, используя услугу оплаты счетов, предоставляемую депозитарным учреждением. В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

В этих обстоятельствах депозитарное учреждение не будет считаться кредитором для целей пункта (е).

См. интерпретацию 10(e) Ограничения комиссий, связанных со способом оплаты

в Приложении I

(f) Изменения по эмитенту карты. Если эмитент карты вносит существенные изменения в адрес для получения платежей или процедуры обработки платежей, и такое изменение приводит к существенной задержке зачисления платежа на счет потребителя в течение 60-дневного периода после даты, когда такое изменение изменение вступило в силу, эмитент карты не может взимать комиссию за просрочку или финансовый сбор за просрочку платежа на счет кредитной карты в течение 60-дневного периода после даты вступления изменения в силу.

1. Адрес для приема платежей. Для целей § 1026.10(f) «адрес для получения платежа» означает почтовый адрес для получения платежа, например, почтовый ящик или адрес филиала или офиса, в котором принимаются платежи по счетам кредитных карт.

2. Существенность. Для целей § 1026.10(f) «существенное изменение» означает любое изменение адреса для получения платежа или процедур обработки платежей держателей карт, которое приводит к существенной задержке зачисления платежа. «Существенная задержка» означает любую задержку в зачислении платежа на счет потребителя, которая может привести к просроченному платежу и наложению штрафа за просрочку платежа или финансового сбора. Задержка в кредитовании платежа, которая не приводит к пени за просрочку платежа или финансовым расходам, не имеет значения.

3. Безопасная гавань.

и. Общий. Эмитент карты может принять решение не взимать комиссию за просрочку платежа или финансовый сбор со счета потребителя в течение 60-дневного периода после изменения адреса для получения платежа или процедур обработки платежей держателя карты, которые, как можно обоснованно ожидать, вызовут существенную задержку в зачисление платежа на счет потребителя. Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

Для целей § 1026.10(f) плата за просрочку платежа или финансовый сбор не взимаются, если комиссия или сбор отменены или удалены, или сумма, равная сбору или сбору, зачислена на счет.

ii. Торговая точка. В случае существенного изменения адреса точки розничной торговли или процедур обработки платежей держателей карт в точке розничной торговли эмитент карты может взимать комиссию за просрочку или финансовый сбор со счета потребителя за просрочку платежа в течение 60-дневного периода после дата, когда изменение вступило в силу. Однако, если эмитент карты уведомлен потребителем не позднее, чем через 60 дней после того, как эмитент карты передал первый периодический отчет, отражающий комиссию за просрочку платежа или финансовый сбор за просрочку платежа, о том, что задержка платежа была вызвана таким изменением, эмитент карты должен отказаться или удалить любую плату за просрочку платежа или финансовую комиссию или зачислить сумму, равную любой плате за просрочку платежа или финансовой комиссии, наложенной на счет в течение 60-дневного периода после даты вступления изменения в силу.

4. Примеры.

я. Эмитент карты меняет почтовый адрес для получения платежей по почте с пятизначного почтового индекса на девятизначный почтовый индекс. Потребитель отправляет платеж по почте, используя пятизначный почтовый индекс. Изменение почтового адреса несущественно и не вызывает задержки. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа по счету.

ii. Эмитент карты меняет почтовый адрес для получения платежей по почте с одного номера почтового ящика на другой номер почтового ящика. В течение 60 дней после внесения изменений эмитент карты продолжает использовать оба номера почтовых ящиков для получения платежей, полученных по почте. Изменение почтового адреса не приведет к существенной задержке зачисления платежа, поскольку платежи будут приниматься и зачисляться по обоим адресам. Таким образом, эмитент карты может взимать комиссию за просрочку или финансовый сбор за просрочку платежа на счете в течение 60-дневного периода после даты вступления изменения в силу.

iii. Те же факты, что и в пункте ii выше, за исключением того, что прежний номер почтового ящика более недействителен, и почта, отправленная на этот адрес в течение 60-дневного периода после изменения, будет возвращена отправителю. Изменение почтового адреса является существенным, и это изменение может привести к существенной задержке зачисления платежа, поскольку платеж, отправленный на старый адрес, может быть задержан после наступления срока платежа. Если в результате потребитель осуществляет просроченный платеж по счету в течение 60-дневного периода после даты вступления изменения в силу, эмитент карты не может взимать комиссию за просрочку или финансовый сбор за просрочку платежа.

iv. Эмитент карты навсегда закрывает местный филиал, в котором принимаются платежи по счетам кредитных карт. Постоянное закрытие местного филиала является существенным изменением адреса для получения платежа. Полагаясь на безопасную гавань, эмитент карты решает не взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после закрытия местного отделения в связи с просроченными платежами по потребительским счетам, которые эмитент разумно определяет как связанные с местным отделением и которые могут разумно ожидать, что они были вызваны закрытием филиала.

v. Потребитель решил автоматически осуществлять платежи на счет кредитной карты, например, посредством плана удержания из заработной платы или предварительно авторизованного платежного соглашения стороннего плательщика. Эмитент карты меняет порядок обработки таких платежей, в результате чего платеж задерживается и не зачисляется на счет потребителя до установленного срока. В этих обстоятельствах эмитент карты не может взимать комиссию за просрочку или финансовый сбор в течение 60-дневного периода после даты вступления в силу изменения в отношении просроченного платежа по счету.

vi. Эмитент карты больше не принимает платежи лично в розничном магазине в качестве соответствующего метода оплаты, что является существенным изменением в процедурах обработки платежей держателей карт. В течение 60 дней после даты вступления изменения в силу потребитель пытается совершить платеж лично в розничном магазине эмитента карты.