Подать онлайн заявку на ипотечный кредит: Онлайн заявка на ипотеку — подать во все банки, оформить ипотеку онлайн под 1%

Содержание

Заявка на ипотеку онлайн — оформить и подать заявление на ипотечный кредит в Росбанк Дом

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

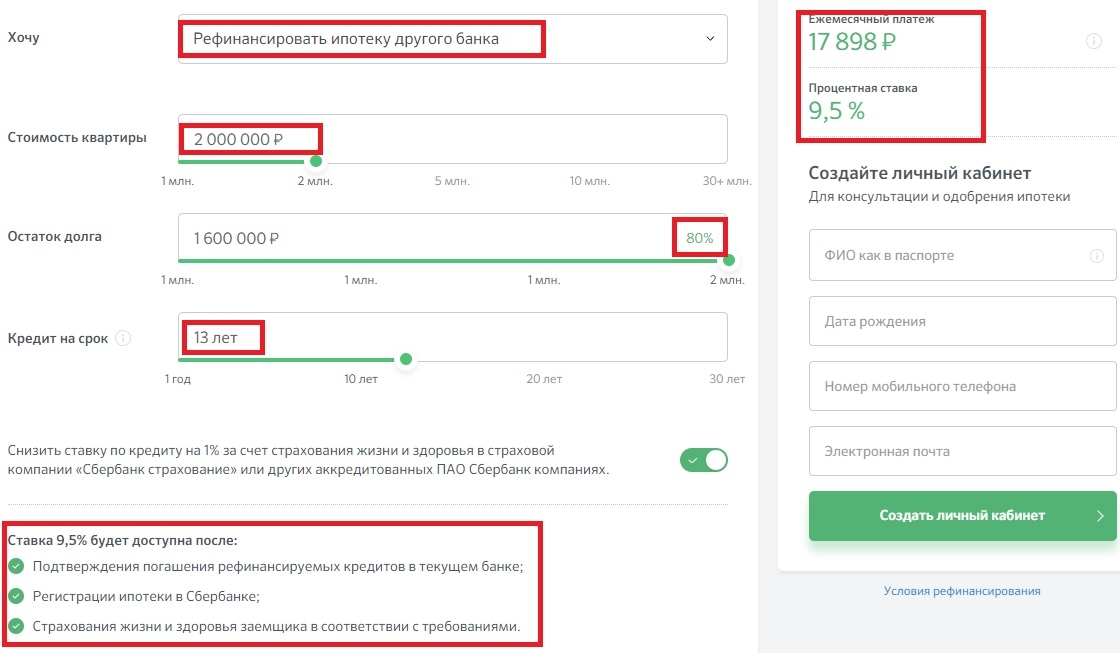

Росбанк Дом предлагает сделать шаг навстречу приобретению недвижимости – подать заявку на ипотеку в режиме онлайн. Далеко не каждый в состоянии позволить себе скопить сумму, необходимую для совершения покупки такого масштаба, да и сам процесс накопления предполагает длительный срок, за который многое может поменяться. В то же время оформление подача заявки на ипотеку позволяет решить жилищный вопрос здесь и сейчас, отталкиваясь от реального положения дел. Заемщики могут посетить офис банка или заполнить электронное заявление-анкету на ипотечный кредит через Интернет.

Далеко не каждый в состоянии позволить себе скопить сумму, необходимую для совершения покупки такого масштаба, да и сам процесс накопления предполагает длительный срок, за который многое может поменяться. В то же время оформление подача заявки на ипотеку позволяет решить жилищный вопрос здесь и сейчас, отталкиваясь от реального положения дел. Заемщики могут посетить офис банка или заполнить электронное заявление-анкету на ипотечный кредит через Интернет.

Онлайн-заявка на ипотеку: пошаговая инструкция по оформлению

Чтобы подать заявку на ипотечный кредит, необходимо внести в специальные поля соответствующую информацию и оставить сообщение на нашем сайте. Не забудьте дать свое согласие на обработку персональных данных. В течение короткого времени с вами свяжутся сотрудники Росбанка для уточнения деталей по ипотечному кредитованию.

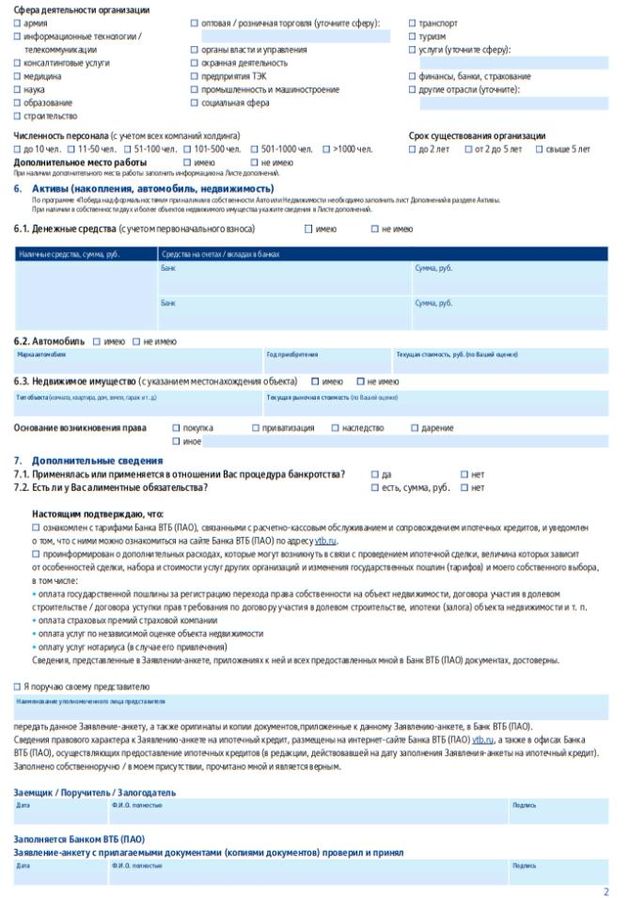

Оформить заявление на ипотеку банке очень просто. В специальную форму вносится общая информация и контактные данные: фамилия, имя, мобильный телефон, по которому с вами можно связаться, регион, где планируется покупка, тип объекта недвижимости, а также источник, из которого вы узнали о Росбанк Дом.

Рассмотрение онлайн-заявки для получения ипотечного кредита и предварительное одобрение вашего заявления на ипотеку проводятся нашими специалистами максимально оперативно, после того как вы ее заполните. Детальное обсуждение условий кредитования будет происходить совместно со специалистами Росбанк Дом.

Подать заявку на ипотеку в Росбанк Дом – это удобно

Основным преимуществом заполнения формы заявки на ипотеку является существенная экономия времени. Сообщить о своем намерении купить какую-либо недвижимость в кредит в режиме онлайн – значит избежать необходимости посещать офис банка. Кроме того, вы всегда можете воспользоваться консультацией специалистов Росбанк Дом, которые подробно расскажут, как подать заявление в банк.

Перед тем, как отправить заявку на ипотеку, мы рекомендуем будущим клиентам ознакомиться с минимальными требованиями, выдвигаемыми к потенциальному заемщику (например, ограничение по возрасту). Всю необходимую информацию вы можете в любое время получить у наших специалистов по телефону или онлайн на официальном сайте Банка. Здесь же можно рассчитать ипотечный кредит, воспользовавшись специальным калькулятором, который позволит оценить свои финансовые возможности и подобрать наиболее оптимальную программу кредитования. После этого можно заполнять анкету-заявление.

Здесь же можно рассчитать ипотечный кредит, воспользовавшись специальным калькулятором, который позволит оценить свои финансовые возможности и подобрать наиболее оптимальную программу кредитования. После этого можно заполнять анкету-заявление.

Если у вас есть желание приобрести дом, квартиру или иную недвижимость, то специалисты Росбанк Дом обязательно помогут вам в его реализации. Для того чтобы убедиться в этом, достаточно заполнить и подать онлайн-заявку на ипотечный кредит (ипотеку).

Подробнее

Подать заявку на ипотеку во все банки в Набережных Челнах, оформить ипотеку онлайн

Главная / Заявка на ипотеку

Оформление ипотеки – важный шаг на пути к покупке собственного жилья. На нашем сайте Вы можете оформить онлайн-заявку на ипотеку сразу в несколько банков, и выбрать подходящее предложение. Для удобства мы соберем все актуальные предложения от банков в Набережных Челнах.

|

Специалист свяжется с Вами в течение ближайших 60 минут!

|

Почему лучше подать заявку на ипотечный кредит в несколько банков

|

Особенно это важно для «неидеальных» заемщиков, у которых, например, небольшой стаж, нет нужных справок, испорченная кредитная история. Увеличивается шанс услышать хоть одно одобрение

Особенно это важно для «неидеальных» заемщиков, у которых, например, небольшой стаж, нет нужных справок, испорченная кредитная история. Увеличивается шанс услышать хоть одно одобрение

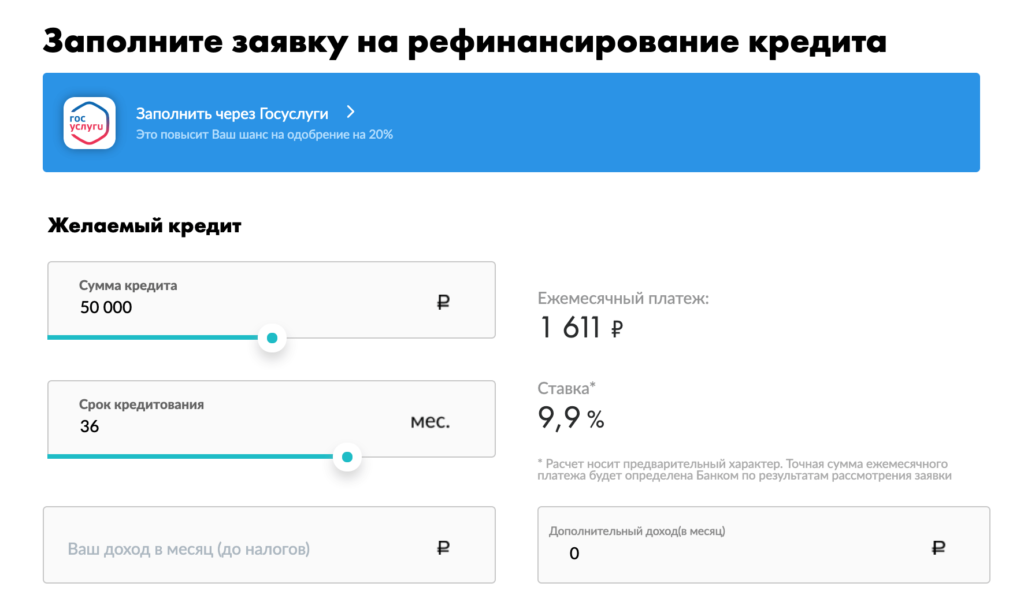

Мы поможем Вам воспользоваться льготными предложениями и акциями банков в Набережных Челнах, не выходя из дома. Каждое банковское предложение будет иметь собственный калькулятор, который поможет предварительно рассчитать сумму ежемесячного платежа. Если расчет ипотечного кредита вас полностью устроит, и вы соответствуете требованиям к заемщику, можно будет подать заявку на ипотеку.

|

Вы сможете сделать это быстро и просто на нашем сайте, заполнив форму выше и указав:

|

Если вам нужно легко и быстро выбрать самый выгодный вариант ипотеки, вам поможет онлайн-заявка в несколько банков на сайте ГК «ПРОФИТ». Заявка онлайн поможет заранее узнать, получите ли вы одобрение банка, и избавит вас от ожидания в очередях в офисе финансовой организации. В случае положительного решения по вашему обращению, сотрудник банка свяжется с вами по указанному в заявке номеру телефона.

Почти 90% отправленных заявок получают одобрение. Заполните единую онлайн-заявку, и мы подскажем вам банки, где с высокой вероятностью вам выдадут кредит.

Ответы на вопросы

1. Законно ли подавать заявку на ипотеку в несколько банков сразу?

Ничего противозаконного в этом нет. Хотя не все банки это приветствуют. Не нужно бояться подавать заявки во все банки одновременно. Это нормальная практика. Так вы сможете сделать лучший выбор и найти банк с самыми комфортными ставками.

2. Как отказаться от заявок, условия которых не устроили?

Ничего специально делать не нужно. После одобрения просто не продолжайте оформление. Из банка могут звонить и уточнять, почему вы не берете ипотеку, можете отвечать, что не устроили условия.

3. Что делать, если все выбранные банки отказали?

Можете выбрать еще три банка и снова направить запросы. Но отказы обычно говорят о негативной КИ или низкой платежеспособности, поэтому не факт, что другие банки дадут положительный ответ.

4. Как быстро банки дадут ответы по заявкам?

Многие дают предварительное решение автоматически за несколько минут. Некоторые предварительно звонят и проводят собеседование. В любом случае ответы даются в течение рабочего дня.

Некоторые предварительно звонят и проводят собеседование. В любом случае ответы даются в течение рабочего дня.

лучших онлайн-ипотечных кредиторов декабря 2022 года — Forbes Advisor

Обновлено: 30 ноября 2022 г., 23:36

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Сегодня онлайн-кредиторов больше, чем когда-либо прежде. По мере того, как все больше людей привыкают вести бизнес в цифровом формате (это причудливый способ сказать с вашего дивана), они хотят удобства и скорости онлайн-ипотечных кредиторов.

Акцент на удобные для потребителя технологии открыл двери для растущего числа финтех-стартапов, которые инвестируют свой капитал в цифровые платформы, а не в обычные офисы. В результате больше кредиторов конкурируют за ваш бизнес, что помогает снизить стоимость кредитования при оптимизации производительности.

Поскольку у заемщиков разные потребности, финансовые профили и цели кредита, Forbes Advisor составил список онлайн-кредиторов, которые преуспевают в различных областях, поэтому здесь каждый найдет что-то для себя.

Читать далее

Показать сводку

- Последние ипотечные ставки

- Лучшие онлайн-ипотечные кредиторы 2022 года

- Лучше

- Гарантированная ставка

- ПНК Банк

- Союзник

- кредитдепо

- Быстрые кредиты

- Ипотека гильдии

- Мистер Купер

- Советы по сравнению онлайн ипотечных кредиторов

- Методология

- Что такое онлайн-ипотека?

- Как выбрать онлайн кредитора по ипотеке

- Как подать заявку на ипотеку онлайн

- Плюсы и минусы онлайн ипотечных кредиторов

- Часто задаваемые вопросы (FAQ)

- Далее в морге

Последние ставки по ипотечным кредитам

Лучшие онлайн-ипотечные кредиторы 2022

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший универсальный онлайн-кредитор

Better

Посмотреть ставки

Посмотреть ставки на Better. НМЛС № 330511.

НМЛС № 330511.

Время предварительного одобрения

20 минут или меньше

Ипотечные ставки

В пределах 1–3 базисных пункта выше или ниже среднего по стране

Дней до закрытия

30–45 дней

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший онлайн-кредитор для тех, кто впервые покупает жилье

Гарантированная ставка

Сравните ставки

Сравните ставки участвующих кредиторов в вашем регионе на Bankrate.com

Время предварительного одобрения

От 1 до 2 дней

Ипотечные ставки

Ниже, чем в среднем по стране

Дней до закрытия

От 21 до 30 дней

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший онлайн-кредитор с обычными отделениями

PNC Bank

Сравните курсы

Сравните тарифы участвующих кредиторов в вашем регионе через Bankrate.com Ставки по ипотеке

Ниже, чем в среднем по стране

Количество дней до закрытия

Среднее время закрытия составляет 45 дней, но может быть короче в зависимости от обстоятельств

FEATURED PARTNER OFFER

Best online lender for speedy preapprovals

Ally

Compare Rates

Compare rates from participating lenders in your area via Bankrate. com

com

Preapproval time

3 minutes

Mortgage rates

Within 1 to 3 базисных пункта в среднем по стране

Дней до закрытия

Среднее значение за 36 дней

представленное партнерское предложение

Лучший большой онлайн -кредитор

Loandepot

Сравнение ставок

Сравните ставки от участвующих кредиторов в вашей области через Bankrate.com

Время предварительного применения

15 минут

. пунктов выше или ниже среднего показателя по стране

Дней до закрытия

20 дней

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший онлайн-кредитор с широким спектром вариантов

Quicken Loans

Сравните ставки

Сравните ставки участвующих кредиторов в вашем регионе через Bankrate.com базисных пунктов выше, чем в среднем по стране

Количество дней до закрытия

Среднее время закрытия 47 дней

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший онлайн-кредитор для скорейшего закрытия сделок

Гильдия ипотека

Сравнение ставок

Сравните ставки от участвующих кредиторов в вашем районе через Bankrate. com

com

Время предварительного добычи

1–3 дня

Ставки ипотеки

дней, чтобы закрыть

17-дневной средний

9 0003

9 0003

9 0003

9 0003

9 0003 9 0003 9 0003 9 0003

.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Лучший онлайн-кредитор для плохой кредитной истории

Mr. Cooper

Сравните курсы

Сравните курсы участвующих кредиторов в вашем регионе через Bankrate.com

Время предварительного одобрения

В зависимости от кредита время предварительного одобрения может занять от 20 минут до 1-3 дней

Ипотечные ставки

Примерно на 3+ базисных пункта выше, чем в среднем по стране

Дни до закрытия

Среднее время закрытия 35 дней

Советы по сравнению онлайн-кредиторов

Сравнение онлайн-кредиторов мало чем отличается от сравнения обычных банков или кредитных союзов. Ипотечные заемщики должны выбрать ипотечного кредитора, изучив важные для них характеристики, а затем проведя параллельный анализ.

Ипотечные заемщики должны выбрать ипотечного кредитора, изучив важные для них характеристики, а затем проведя параллельный анализ.

Для большинства заемщиков ипотечные ставки, сборы, типы кредитов и требования к кредитному рейтингу являются наиболее важными факторами, которые следует учитывать. Вы можете начать с изучения информации в Интернете и чтения обзоров; однако многие кредиторы не раскрывают сборы или даже процентные ставки на своих веб-сайтах, поэтому вам, возможно, придется заполнить заявку или позвонить им, чтобы получить расчет ставки.

Другие элементы, которые вы можете найти на веб-сайте кредитора, включают скидки по ипотеке, квалификацию заемщика и любые специальные функции, которые их отличают (например, гарантии соответствия ставки или специализированные технологии, которые упрощают процесс подачи заявки).

Методология

Мы рассмотрели 12 ипотечных кредиторов, которые ведут бизнес как онлайн, так и лично на всей территории Соединенных Штатов. Кредиторы, которые мы рассмотрели, представляют собой одни из крупнейших ипотечных кредиторов по объему, в том числе банки, кредитные союзы и онлайн-кредиторы.

Кредиторы, которые мы рассмотрели, представляют собой одни из крупнейших ипотечных кредиторов по объему, в том числе банки, кредитные союзы и онлайн-кредиторы.

Наша методология оценки включала сбор 10 точек данных, которые охватывают процентные ставки, комиссии кредиторов, типы кредитов, скидки, доступность и требования заемщика.

Лучшие кредиторы получили четыре звезды или выше и представили выдающиеся результаты или услуги в одной или нескольких областях.

Ниже приведены веса, присвоенные каждой категории:

- Стоимость кредита: 30%

- Скорость: 20%

- Кредитные требования: 20%

- Типы предлагаемых кредитов: 20%

- Доступ и доступность: 10%

Конкретные характеристики, принимаемые во внимание в рамках каждой категории, включают годовую процентную ставку (APR), среднюю процентную ставку, комиссионные сборы, требования к минимальному кредитному рейтингу, скидки и доступность обслуживания клиентов.

Мы также предлагаем бонусные баллы до 5% от счета, когда кредитор рассматривает альтернативные кредитные данные.

Что такое онлайн-ипотека?

Кредиторы, которые работают исключительно в Интернете, и те, которые в основном специализируются на ипотеке, предлагают заемщикам иной опыт, чем традиционные кредиторы, такие как банки. Онлайн-кредиторы обычно не предлагают такие услуги, как расчетные или сберегательные счета, но, поскольку они специализируются на кредитах, они часто имеют более быстрое время утверждения и процессы подачи заявок. Поскольку у них нет филиалов, они могут передать часть этой экономии на накладных расходах клиентам.

Это может быть недостатком для некоторых клиентов, предпочитающих личное общение. А в некоторых случаях традиционные банки предлагают скидки на такие вещи, как ипотека, клиентам, у которых уже есть счета.

Как выбрать ипотечного кредитора в Интернете

Вы должны выбирать кредитора в Интернете так же, как и обычного кредитора: путем поиска. Исследования показали, что заемщики, которые изучают различные варианты, прежде чем решить работать с конкретным кредитором, получают более выгодные ставки.

Исследования показали, что заемщики, которые изучают различные варианты, прежде чем решить работать с конкретным кредитором, получают более выгодные ставки.

Вы можете начать с нашего списка рекомендаций, приведенного выше. Обязательно учитывайте не только процентную ставку или годовую процентную ставку, предлагаемую каждым кредитором, но также затраты на закрытие и другие сборы. Убедитесь, что вам нравится онлайн-подход: если у вас возникнут вопросы в процессе подачи заявки, есть ли у кредитора надежная служба поддержки клиентов?

Как подать заявку на ипотеку онлайн

Чтобы подать заявку на ипотеку, выполните следующие действия:

- Проверьте свой кредит. Прежде чем вы начнете искать кредиторов, вы должны потратить некоторое время, чтобы проверить свой кредитный рейтинг. Убедитесь, что все указано правильно, и потратьте время, необходимое для того, чтобы сделать свой профиль настолько сильным, насколько это возможно: погасите все возможные долги, избегайте доступа к новым формам кредита и так далее.

- Прикиньте, сколько дома вы можете себе позволить. Возможно, вы захотите использовать калькулятор, подобный приведенному здесь. Вы также можете изучить различные виды ипотечных кредитов.

- Соберите все необходимые документы. Скорее всего, вам потребуются ваши налоговые декларации, последние платежные квитанции или другие виды подтверждения дохода, списки активов и пассивов, банковские выписки и любые другие документы, описывающие ваше финансовое положение.

- Подать заявку на ипотеку. Теперь пришло время подать заявку на ипотеку.

Связанный: Заявка на ипотеку отклонена? Вот что нужно делать

Плюсы и минусы онлайн-ипотечных кредиторов

Работа с онлайн-ипотечными кредиторами, которые также иногда называют «небанковскими» кредиторами, имеет ряд больших преимуществ. Эти кредиторы, как правило, специализируются на одном типе кредитования, например, на ипотеке или потребительском кредите. Поскольку кредиторы, работающие только в Интернете, не имеют физических офисов, они часто могут сэкономить на накладных расходах клиентов.

Поскольку кредиторы, работающие только в Интернете, не имеют физических офисов, они часто могут сэкономить на накладных расходах клиентов.

Но есть и недостатки в работе с онлайн-кредитором. Примечательно, что поскольку они работают только онлайн, вы не сможете посетить филиал, чтобы получить помощь по приложению. Кроме того, из-за того, что они сосредоточены на ипотечных кредитах, онлайн-ипотечные кредиторы, как правило, не могут предоставлять скидки на отношения, как это могут делать традиционные банки и кредиторы.

Часто задаваемые вопросы (FAQ)

В чем разница между небанковским кредитором, онлайн-кредитором и традиционным банком?

Термины «небанковский кредитор» или «онлайн-кредитор» используются для описания финансовых учреждений, которые предлагают ограниченные услуги, такие как потребительские кредиты или ипотечные кредиты, и обычно не предлагают депозитные услуги, такие как расчетные или сберегательные счета. Традиционный банк, напротив, предлагает своим клиентам широкий спектр финансовых продуктов. Традиционные банки также имеют филиалы, где клиенты могут подать заявку на получение кредита лично. Иногда традиционные банки предоставляют ипотечные скидки для существующих клиентов.

Традиционные банки также имеют филиалы, где клиенты могут подать заявку на получение кредита лично. Иногда традиционные банки предоставляют ипотечные скидки для существующих клиентов.

Поскольку онлайновые или небанковские кредиторы сосредоточены на кредитах, они обычно разрабатывают высокотехнологичные решения, чтобы ускорить время утверждения и оптимизировать процессы подачи заявок, что может сэкономить время и деньги заемщиков. Кроме того, поскольку у них нет накладных расходов в филиалах, они могут передать эту экономию клиентам в виде более низких процентных ставок.

Небанковские кредиторы сегодня являются крупнейшими ипотечными кредиторами.

Могу ли я получить онлайн-ипотеку с плохой кредитной историей?

Труднее получить ипотечный кредит с плохой кредитной историей, но есть кредиторы, которые могут быть более доступными, чем другие. Например, Guild Mortgage и Mr. Cooper — два кредитора, которые принимают заявки с кредитным рейтингом ниже 620, который обычно требуется для обычной ипотеки.

Сколько я могу себе позволить?

Первым шагом в процессе покупки жилья является составление бюджета. Во-первых, подумайте, сколько вы зарабатываете каждый месяц и сколько тратите (на долги, сбережения, пенсию, средства на обучение и т. д.). Большинство экспертов рекомендуют тратить на ипотеку не более 30% вашего валового ежемесячного дохода. Это также должно включать налоги, страховку и применимые сборы ТСЖ. Калькулятор доступности Forbes Advisor поможет вам определить, сколько вы должны потратить на дом.

Что такое ипотечное страхование (PMI)?

Частное ипотечное страхование, также известное как PMI, защищает кредитора в случае невыполнения обязательств по ипотечному кредиту. Как правило, если вы вносите первоначальный взнос менее 20% от покупной цены вашего дома, вы должны будете заплатить PMI. Сколько вы будете платить за эту страховку, будет варьироваться в зависимости от факторов, которые включают размер вашего первоначального взноса и ваш кредитный рейтинг.

Как получить предварительное одобрение на ипотеку?

Предварительное одобрение ипотеки представляет собой предложение кредитора одолжить покупателю деньги на основании определенных финансовых обстоятельств и конкретных условий. Начните со сбора документов, которые потребуются вашему кредитору, включая копию вашей карты социального обеспечения и недавние формы W-2, платежные квитанции, банковские выписки и налоговые декларации. Затем выбранный вами кредитор проведет вас через процесс предварительного одобрения.

Сколько денег мне нужно для первоначального взноса?

Чем больше первоначальный взнос, который вы можете внести, тем меньше вам придется финансировать покупку дома. По обычной ипотеке внесение первоначального взноса в размере не менее 20% избавит вас от необходимости платить за частное ипотечное страхование. Требуемый минимальный первоначальный взнос зависит от типа ипотечного кредита, который вы получаете. В 2019 году средний первоначальный взнос для новых покупателей составлял 6%.

Далее в морге

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Стоит ли подавать заявку на ипотеку онлайн? Плюсы и минусы в 2022 году

Цифровой — это хорошо, но не всегда лучше

Процесс получения ипотечного кредита требует большого количества документов и часто занимает много времени.

К счастью, ипотечное кредитование недавно оцифровывалось, как и многие другие отрасли.

В настоящее время существуют полностью онлайн-варианты ипотечного кредитования, которые делают кредитование быстрее, проще, а иногда и более доступным.

Но всегда ли цифровая ипотека лучше? И как на самом деле происходит этот процесс? Вот что вы должны знать.

В этой статье (Перейти к…)

- Как это работает

- Об онлайн-ипотеке

- Более быстрое одобрение

- Плюсы

- Минусы

- Как принять решение

- Начать сегодня

6 9005 Что такое онлайн-ипотека?

В прошлом онлайн-ипотека представляла собой жилищную ссуду от кредитора или ипотечного брокера, которые не присутствовали в обычных магазинах. Однако по мере роста популярности онлайн-кредитования даже застрахованные FDIC банки и кредитные союзы с физическими отделениями теперь предлагают заемщикам онлайн-услуги.

Вы можете подать заявку практически на любой вид ипотеки онлайн, в том числе:

- Обычные кредиты

- Кредиты FHA

- Кредиты VA

- Кредиты USDA

- Крупные кредиты

- Другие специальные кредитные программы домовладельцы, готовые к новому дому или заинтересованные в рефинансировании своего существующего ипотечного кредита или доступе к своему собственному капиталу.

Как работает онлайн-заявка на кредит

Процесс подачи онлайн-заявки на кредит зависит от кредитора или ипотечного брокера, с которым вы работаете. Тем не менее, большинство онлайн-кредиторов предоставляют многие из тех же услуг, что и обычные кредиторы.

Вы можете пройти предварительную квалификацию и предварительное одобрение нового ипотечного кредита, запросить котировки ипотечных ставок, подать заявку на кредит и загрузить финансовую документацию, такую как платежные квитанции, налоговые декларации, банковские выписки и многое другое.

Кроме того, вы можете закрыть ипотечный кредит и подписать документы электронной подписью (цифровой подписью) — и все это, не выходя из дома.

Сохранение популярности ипотечных онлайн-заявок

По данным Fannie Mae, с 2018 по 2021 год использование ипотечных кредиторов, предоставляющих только онлайн-услуги, увеличилось на 5% (с 7% до 12% соответственно).

Кроме того, покупатели жилья, впервые покупающие жилье, с большей вероятностью предоставят электронный доступ к своим финансовым записям по сравнению с повторными покупателями жилья.

Исследователи подозревают, что рост количества онлайн-заявок на ипотеку может представлять собой демографический сдвиг, «поскольку многие молодые потребители выросли, разрешив цифровым приложениям и онлайн-компаниям доступ к своей финансовой информации».

Кроме того, молодые покупатели жилья хотят, чтобы их ипотечный опыт сочетал в себе высокие технологии и человеческий фактор. Они не единственные.

Банковское исследование Deloitte показало, что:

- 33% людей уже используют онлайн-платформы для подачи заявки на кредит

- 26% людей предпочитают онлайн-заявку на ипотеку или рефинансирование

В ответ финтех-кредиторы (услуги финансовых технологий), такие как Quicken Loans, Rocket Mortgage, creditDepot, Better и Guaranteed Rate, заявляют, что предлагают «легко», а в некоторых случаях заявок на ипотеку онлайн.

Эти услуги широко известны как цифровые ипотечные кредиты. Они предлагают сочетание приложений, документации и обработки в Интернете.

И они предназначены для того, чтобы сделать процесс ипотеки намного проще и быстрее.

Цифровые ипотечные кредиты могут закрываться быстрее

Отчет Федеральной резервной системы Нью-Йорка показал, что ипотечные кредиторы, работающие в сфере финансовых технологий, могут сократить время обработки ипотечных кредитов примерно на 20% по сравнению с традиционными кредиторами.

В среднем цифровые ипотечные кредиты сократили операции рефинансирования примерно на 14 дней, а операции покупки — примерно на 9 дней.

- Рефинансирование: обработка в среднем на 14 дней короче с онлайн-кредиторами

- Покупка: обработка в среднем на 9 дней короче с онлайн-кредиторами

Однако независимо от того, подаете ли вы заявление онлайн или офлайн, вам все равно необходимо будет соответствовать требованиям кредитора, чтобы претендовать на получение ипотечного кредита.

И помните, что ставки по ипотечным кредитам варьируются в зависимости от компании.

Тот факт, что кредитор самый быстрый, не означает, что он будет самым дешевым для вас. При выборе кредитора важно сопоставить удобство со ставками и сборами.Вот как это сделать.

Причины подать заявку на ипотеку онлайн

Есть несколько очевидных преимуществ работы с ипотечным кредитором, специализирующимся на цифровых технологиях:

- Получите предварительное одобрение на дом, который вы хотите, быстрее

- Безопасно загрузите документы заявки в Интернете

- Подпишите цифровую подпись и избегайте задержек с пропущенными документами

Скорость и простота являются самыми большими преимуществами подачи заявки на ипотеку онлайн. Как показано выше, онлайн-обработка может значительно сократить время закрытия кредита на покупку или рефинансирование.

Это большое преимущество. Поскольку сегодняшние процентные ставки все еще близки к историческим минимумам, люди стремятся покупать и рефинансировать свои дома — и они хотят сделать это в ближайшее время.

Цифровые кредиторы стремятся помочь вам быстро получить низкую ставку.Многим покупателям ипотечных кредитов также нравится идея импортировать свои кредитные документы в цифровом виде. В некоторых случаях работодатели, банки или налоговые службы могут загружать документы непосредственно кредитору.

Вы можете сэкономить много времени, не копаясь в бумажных формах W-2, банковских выписках, налоговых декларациях, подтверждениях активов и так далее.

Некоторые кредиторы даже позволяют вам подписывать электронной подписью большую часть документации, необходимой для вашей ипотеки.

Поскольку неподписанные документы являются одной из наиболее распространенных причин задержки ипотечных транзакций, возможность электронной подписи снижает вероятность того, что важные документы останутся неподписанными и задержат процесс.

Минусы подачи заявки на ипотеку онлайн

Конечно, цифровой ипотечный кредитор подойдет не всем. Особенно сложно получить одобрение онлайн и найти низкую ставку по ипотеке, если у вас необычный доход или кредитные соображения.

- Труднее получить исключения из-за низкого кредита, большого долга или нестабильного дохода

- Вы можете платить больше за удобство онлайн-услуги

более одного места работы за последние два года, вам нужно будет объяснить эти вопросы своему ипотечному кредитору.

В большинстве этих случаев вы, вероятно, не увидите, что ваша заявка на ипотеку будет ускорена при подаче заявки на ипотеку через Интернет.

Работающий не по найму

Заемщики, работающие не по найму, вероятно, должны будут предоставить обширную документацию, такую как налоговые декларации, отчеты о прибылях и убытках или любые комиссионные доходы. Вам придется работать с вашей ипотечной компанией, чтобы точно определить необходимые документы и отправить их.

Проблемы с кредитным рейтингом

Проблемы с кредитом, такие как пропущенные платежи или прошлое банкротство, также замедляют процесс утверждения ипотечного кредита. Вам придется предоставить кредиторам дополнительные документы, в том числе письменное объяснение того, почему вы пропустили платежи.

В некоторых случаях с нестандартным кредитом ипотечному страховщику может потребоваться вручную просмотреть ваши кредитные документы.

Не позволяйте удобству быть решающим фактором

Ипотечные ставки и сборы всегда варьируются в зависимости от кредитора. И в отличие от онлайн-банкинга, где отсутствие накладных расходов на отделения означает более низкие комиссии для клиентов, цифровые ипотечные кредиторы не обязательно дешевле по умолчанию.

Онлайн-ипотечные кредиторы не всегда дешевле, чем традиционные ипотечные кредиторы.

Вероятно, самыми известными цифровыми ипотечными кредиторами являются Quicken и Rocket Mortgage (принадлежащие одной и той же компании). Вы знаете девиз: «Нажми на кнопку, получи ипотеку».

Вместе эти две компании продают больше всего ипотечных кредитов в США, и их клиенты дают высокие оценки удовлетворенности.

Но за это удобство можно заплатить немного больше. Процентные ставки Quicken и Rocket, как правило, выше, чем в среднем по отрасли.

Еще одним крупным игроком в онлайн-пространстве является кредитДепот. Эта компания предлагает «технологию mello smartloan», которая, по ее словам, может сократить время закрытия на 80%.

Тем не менее, creditDepot не предоставит вам расчет ставки, пока вы не заполните довольно много личной информации. Требуемые временные затраты могут лишить покупателей интереса к получению котировок от других кредиторов и поиску самой низкой ставки.

Это не значит, что эти кредиторы всегда дороже. Они вполне могут быть вашим самым доступным вариантом.

Но вы не узнаете этого, пока не проявите должную осмотрительность и не сравните котировки ставок.

Учитывайте общую стоимость

Также стоит отметить, что процентные ставки и сборы по-прежнему различаются в зависимости от кредитора, и кредитор цифровой ипотеки может быть или не быть самым дешевым вариантом.

Обязательно получите несколько котировок и сравните варианты кредита и расходы по займу, включая плату за андеррайтинг и выдачу кредита, страховку правового титула и другие затраты на закрытие.

Использование ипотечного калькулятора является полезным способом оценки того, сколько дома вы можете себе позволить, и ваших потенциальных ежемесячных платежей, исходя из вашего кредитного рейтинга, первоначального взноса и условий кредита.

Кроме того, имейте в виду, что покупатели жилья также должны учитывать другие расходы в общих расходах на покупку дома, такие как комиссионные агента по недвижимости (часто 5–6% от суммы кредита), страхование домовладельцев и частные расходы. ипотечное страхование (для обычных кредитов, полученных без 20% первоначального взноса).

Определите свои ожидания: подача заявки на ипотеку требует времени

Высокие стандарты кредитования защищают как кредиторов, так и заемщиков от выдачи неустойчивых ипотечных кредитов. Заявленный доход и ипотека без оформления документов остались в прошлом.

В большинстве случаев вам потребуется предоставить десятки страниц документов, подтверждающих ваш доход, активы и кредитный рейтинг.

Тот факт, что кредитор самый быстрый, не означает, что он будет самым дешевым для вас. При выборе кредитора важно сопоставить удобство со ставками и сборами.

Тот факт, что кредитор самый быстрый, не означает, что он будет самым дешевым для вас. При выборе кредитора важно сопоставить удобство со ставками и сборами. Цифровые кредиторы стремятся помочь вам быстро получить низкую ставку.

Цифровые кредиторы стремятся помочь вам быстро получить низкую ставку.