Подобрать потребительский кредит: Подбор кредитов — сравнить условия 326 предложений и выбрать где лучше взять кредит

Содержание

Подобрать потребительский кредит с любой кредитной историей

Сегодня банки предлагают различные варианты кредитования: карты, ипотека, автокредиты. Однако потребительские кредиты продолжают пользоваться популярностью. В 2022 году оформлять такой вид кредитования стало выгоднее — процентная ставка снизилась и упростились условия для выдачи денег.

Виды потребительского кредитования

Наиболее популярными считаются следующие разновидности потребительского кредитования:

- целевые и нецелевые;

- с обеспечением и без;

- наличными и безналичными.

Некоторые банки выдают заемные средства только по паспорту. Плохая кредитная история в большинстве случаев служит поводом для отказа в получении денег в долг. Однако в некоторых ситуациях финансовые организации соглашаются предоставить деньги, но заёмщикам придётся платить повышенные проценты.

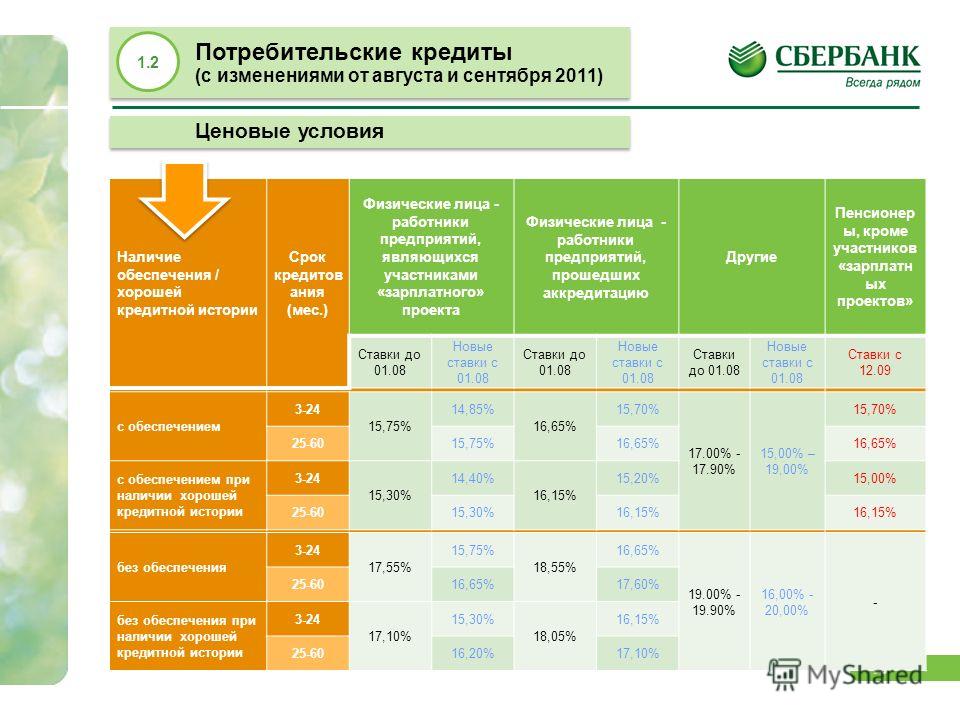

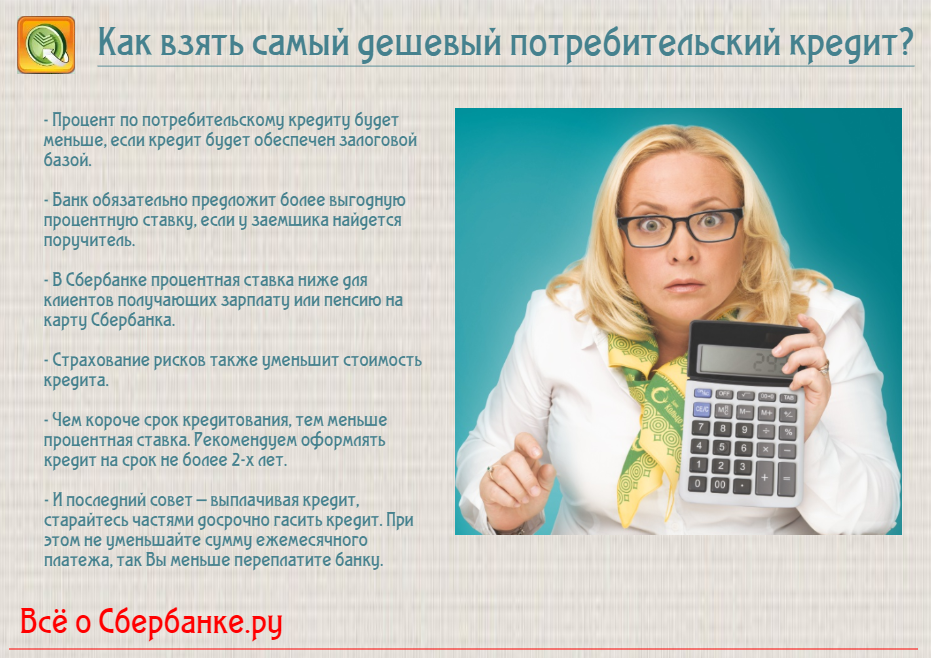

Ставки по потребительским кредитам

Величина процентной ставки зависит от совокупности факторов. Например, зарплатным клиентам банки предлагают самые выгодные условия кредитования. Минимальная ставка в 2022 году — 5% годовых. При этом у заёмщика должна быть идеальная кредитная история, высокий доход, отсутствие долговых обязательств. Также клиенту необходимо оформить страховку на потребительский кредит. Учтите: чем меньше справок вы предоставите в банк, тем выше будет процентная ставка.

Как взять выгодный кредит

Чтобы получить потребительский кредит, у клиента должно быть российское гражданство. Важное условие: возраст заёмщика — минимум 18 лет. Кроме того, банки устанавливают требования к стажу и уровню дохода потенциального заёмщика. Общий стаж должен быть не менее 0,5-1 года, а непрерывный с последнего места работы — 3 месяца. Есть большая вероятность, что кредит будет одобрен, если будущие обязательные платежи не будут превышать 50% ежемесячного дохода клиента.

Если вы задумались взять потребительский кредит, присмотритесь к нашей подборке. Так вы сэкономите время на поиски оптимальных условий кредитования.

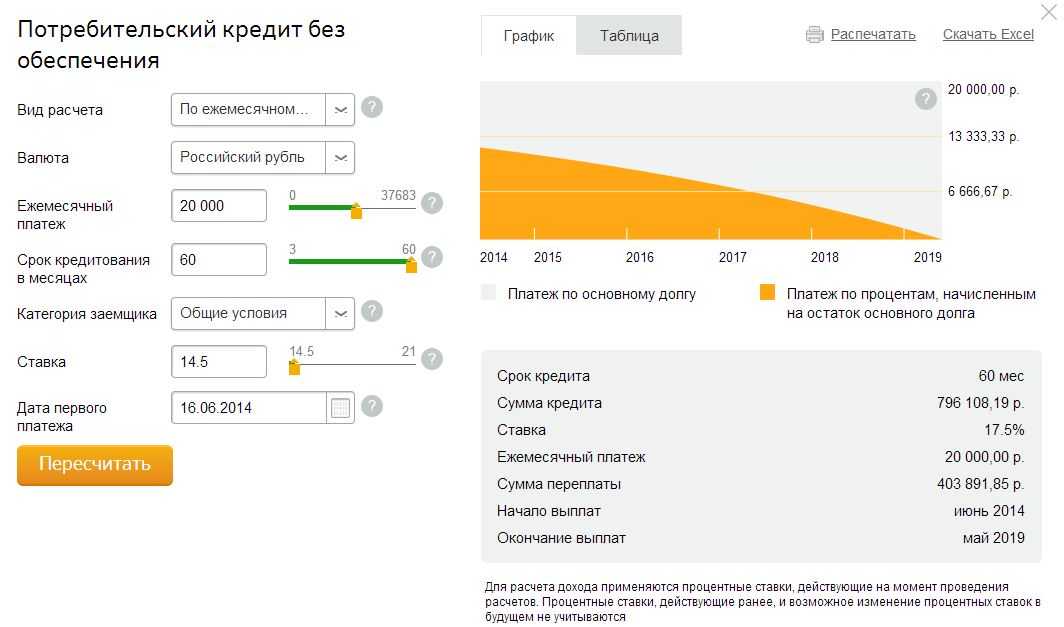

Для выбора кредита достаточно указать желаемые срок и сумму. Система подберет актуальные банковские предложения для вашего региона за 5-10 секунд. Выберите наиболее подходящий вариант и перейдите на сайт кредитной организации для подачи заявки.

Способы оформления заявки на кредит

Оформить кредит в банке предлагается любым удобным способом: онлайн через сайт, по телефону, лично в отделении банка. Но независимо от способа оформления, прийти в финансово-кредитное учреждение всё равно придётся. Заёмщик должен предоставить в банк пакет необходимых документов. Этот процесс занимает от 1 до 14 дней — зависит от конкретного случая. Дольше всего изучают заявки на кредиты с обеспечением.

Деньги можно получать разными способами: наличными в кассе банка, переводом на карту или электронный кошелек.

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.

Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса. Юридическое лицо в качестве залога по такой ипотеке может использовать уже имеющуюся недвижимость или приобретаемые объекты.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.

Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www.bankist.ru/

Выберите тип кредита, который соответствует вашим потребностям

Что делать сейчас

Первый выбор, который вам нужно сделать, это тип кредита

Если вы не уверены, какой вид кредита лучше всего подходит для вас: еще раз посетите наш руководство по различным видам кредитов.

Ключевой выбор, который вы должны сделать в отношении типа кредита:

- Фиксированная или регулируемая процентная ставка

- Срок кредита (например, 15 лет или 30 лет)

- Тип кредита (например, , обычный, FHA или VA)

Если вы рассматриваете возможность получения обычного кредита с низким первоначальным взносом, существуют также варианты частного ипотечного страхования. Если вы не уверены, какова может быть разница в стоимости между двумя или тремя видами кредитов, попросите кредиторов предоставить вам подробные таблицы для каждого варианта и сравните их бок о бок. Консультант по жилищным вопросам также может помочь вам решить, какой вид кредита лучше всего подходит для вашей ситуации.

Если вы не уверены, какова может быть разница в стоимости между двумя или тремя видами кредитов, попросите кредиторов предоставить вам подробные таблицы для каждого варианта и сравните их бок о бок. Консультант по жилищным вопросам также может помочь вам решить, какой вид кредита лучше всего подходит для вашей ситуации.

Затем подумайте, хотите ли вы платить баллы, получать кредиты кредитора или ни то, ни другое

Кредит кредитора — это скидка от кредитора, которая компенсирует ваши затраты на закрытие сделки. Баллы, также известные как дисконтные баллы, представляют собой авансовые платежи, которые вы платите своему кредитору в обмен на более низкую процентную ставку.

- Узнайте больше о том, как работают баллы и кредиты, и как решить, что подходит именно вам.

- Если вы заинтересованы в рассмотрении кредита с баллами или кредитами, попросите каждого кредитора показать вам два варианта — один с баллами или кредитами и один без них. Сравнение двух вариантов рядом друг с другом — лучший способ выяснить, какой из них лучше.

Сравните, сколько наличных вам нужно иметь при закрытии, ежемесячный платеж и сколько процентов вы будете платить за время, которое вы ожидаете, чтобы быть в вашем доме.

Сравните, сколько наличных вам нужно иметь при закрытии, ежемесячный платеж и сколько процентов вы будете платить за время, которое вы ожидаете, чтобы быть в вашем доме.

Сравните, сколько наличных вам нужно иметь при закрытии, ежемесячный платеж и сколько процентов вы будете платить за время, которое вы ожидаете, чтобы быть в вашем доме.

Сравните, сколько наличных вам нужно иметь при закрытии, ежемесячный платеж и сколько процентов вы будете платить за время, которое вы ожидаете, чтобы быть в вашем доме.Что нужно знать

Варианты, которые вы обсуждаете с кредиторами, не являются твердыми предложениями

Многие кредиторы помогают вам сравнить плюсы и минусы различных вариантов кредита, используя таблицы или распечатки, которые показывают конкретный вариант кредита. Эти рабочие листы очень полезны для того, чтобы заранее обдумать свой выбор, прежде чем вы найдете дом или выберете кредитора. Но они не являются твердым предложением. После того, как вы нашли дом, который хотите купить, запросите официальные оценки кредита у каждого из кредиторов, которых вы рассматриваете.

Знайте, какой кредит вы хотите получить, прежде чем запрашивать оценку кредита.

Оценка кредита — это стандартная форма, которая позволяет вам сравнивать затраты у разных кредиторов. Это хорошая идея, чтобы узнать, какой кредит вы хотите, прежде чем запрашивать оценку кредита. Таким образом, вы получите предложения от каждого кредитора по одному и тому же виду кредита, и вы можете сравнить их, чтобы увидеть, какое предложение является лучшим.

Таким образом, вы получите предложения от каждого кредитора по одному и тому же виду кредита, и вы можете сравнить их, чтобы увидеть, какое предложение является лучшим.

Важно, как долго вы планируете держать кредит

При сравнении двух возможных вариантов кредита рекомендуется учитывать самый короткий и самый длинный период времени, который вы можете себе представить, чтобы держать кредит. Например, следует ли вам оплачивать расходы на закрытие авансом или использовать кредиты кредитора для сокращения ваших расходов на закрытие, зависит от ваших временных рамок. А ипотека с регулируемой процентной ставкой может начинаться с более низкого ежемесячного платежа, но может быть рискованной, если вы сохраняете кредит после истечения первоначальной процентной ставки.

- Выясните, какое самое короткое, наиболее вероятное и самое длинное количество лет, на которое вы рассчитываете сохранить кредит.

- Попросите кредитных специалистов или консультанта по жилищным вопросам помочь вам рассчитать общую стоимость кредита для каждого из ваших трех периодов времени.

Как избежать ловушек

Думайте не только о ежемесячном платеже

Важно убедиться, что вы можете позволить себе ежемесячный платеж на сумму кредита и вид кредита, который вы рассматриваете. Но также важно учитывать размер риска, на который вы берете (например, при ипотеке с регулируемой процентной ставкой ваша процентная ставка и ежемесячный платеж могут возрасти позже) и общую стоимость кредита. Некоторые виды кредитов могут иметь более низкий ежемесячный платеж, но более высокую общую стоимость. Спросите себя, что для вас важнее.

Не рассчитывайте на возможность рефинансирования

Рефинансирование часто может быть выгодным для ипотечных заемщиков. Однако рефинансирование никогда не гарантируется. Если изменения в местной экономике снизят ваш доход или стоимость вашего дома, вы не сможете рефинансировать. И если в будущем ставки вырастут, рефинансирование может оказаться бесполезным.

Узнайте о стоимости кредита | Бюро финансовой защиты прав потребителей

Что делать сейчас

Узнайте больше обо всех расходах, связанных с получением ипотеки

Ипотечные кредиты сложны, и получить более выгодную сделку по одной части ипотеки часто означает платить больше в другом месте. Например, одна ипотека может иметь более низкую процентную ставку, но более высокие затраты на закрытие, чем другое предложение. Посмотрите наше короткое видео, чтобы начать работу, а затем подробно узнайте о различных категориях затрат.

Например, одна ипотека может иметь более низкую процентную ставку, но более высокие затраты на закрытие, чем другое предложение. Посмотрите наше короткое видео, чтобы начать работу, а затем подробно узнайте о различных категориях затрат.

Рассмотрите свои варианты оплаты этих расходов

Все ипотечные кредиты включают некоторые расходы, которые вы оплачиваете авансом, во время закрытия, а некоторые вы оплачиваете постепенно, в свой ежемесячный платеж. У вас есть несколько вариантов, сколько вы платите и когда.

Если вы хотите снизить процентную ставку, вы можете заплатить баллы

Баллы, также известные как дисконтные баллы, — это деньги, которые вы платите авансом своему кредитору в обмен на более низкую процентную ставку. Баллы увеличивают ваши затраты на закрытие.

Если вы хотите сократить свои расходы на закрытие, вы можете запросить получение кредиторских кредитов

Кредитные кредиты — это деньги, которые вы получаете от кредитора для компенсации ваших затрат на закрытие. Вы соглашаетесь платить более высокую процентную ставку в обмен на авансовую скидку, которая применяется к вашим расходам на закрытие.

Вы соглашаетесь платить более высокую процентную ставку в обмен на авансовую скидку, которая применяется к вашим расходам на закрытие.

Вы не можете сделать ни того, ни другого

Вы заранее оплачиваете все расходы по закрытию из собственного кармана и получаете нескорректированную процентную ставку. Узнайте больше о том, как работают баллы и кредиты, и как решить, какой вариант подходит именно вам.

Что нужно знать

Баллы и кредиты позволяют сделать выбор между большей предоплатой или большей ежемесячной оплатой наличные деньги, которые у вас есть для закрытия, и конкретные ставки кредитора. Узнайте больше о компромиссах и о том, что следует учитывать при выборе подходящего варианта.

Обычно вы можете покупать отдельно некоторые из ваших заключительных расходов

Кредиторы часто разрешают вам покупать некоторые заключительные услуги. Сравнение покупок этих услуг может помочь вам сэкономить деньги. Вы будете покупать услуги по закрытию позже, когда выберете дом, ипотечный кредит и кредитора. Но если вы заинтересованы в предварительном просмотре, узнайте больше о покупках для закрытия расходов.

Но если вы заинтересованы в предварительном просмотре, узнайте больше о покупках для закрытия расходов.

Годовая процентная ставка (годовая процентная ставка) поможет вам сравнить варианты

Годовая процентная ставка — полезный инструмент для сравнения вариантов кредита с различными процентными ставками и сборами. Он учитывает как процентную ставку, так и сборы, поэтому вы можете увидеть, какой кредит дешевле в течение всего срока кредита. Узнайте больше об АПР.

Вы можете увидеть рекламу «бесплатной ссуды», но это не означает, что заключительные расходы бесплатны. Как правило, вы платите одним из двух способов:

Затраты включаются в кредит, увеличивая общую сумму кредита для покрытия расходов на закрытие

Чем больше кредит, тем больше процентов вы платите с течением времени. В некоторых случаях увеличение суммы кредита может означать, что вы платите более высокую процентную ставку.

Затраты включаются в процентную ставку

Кредитор предоставляет скидку, известную как кредиторский кредит, для покрытия расходов на закрытие. Вы платите более высокую процентную ставку по кредиту с кредитами, чем по кредиту без кредитов.

Вы платите более высокую процентную ставку по кредиту с кредитами, чем по кредиту без кредитов.

Любой вариант может быть выбором, если у вас не хватает денег для закрытия.

Иногда продавец может оплатить часть или все ваши расходы на закрытие, но это не означает, что расходы на закрытие являются бесплатными затраты на закрытие. В зависимости от конкретного рынка в вашем районе продавцы могут быть более или менее готовы оплатить некоторые из ваших затрат на закрытие. Как правило, продавцы могут согласиться оплатить расходы на закрытие, если:

Вы согласились заплатить больше за дом

Продавец обычно требует более высокой покупной цены, если он оплачивает заключительные расходы покупателя. Например, продавец может согласиться продать дом за 200 000 долларов и внести 4 000 долларов на ваши расходы по закрытию сделки. Но если бы вы не попросили продавца внести свой вклад в ваши расходы на закрытие, продавец, вероятно, принял бы только 196 000 долларов за дом.