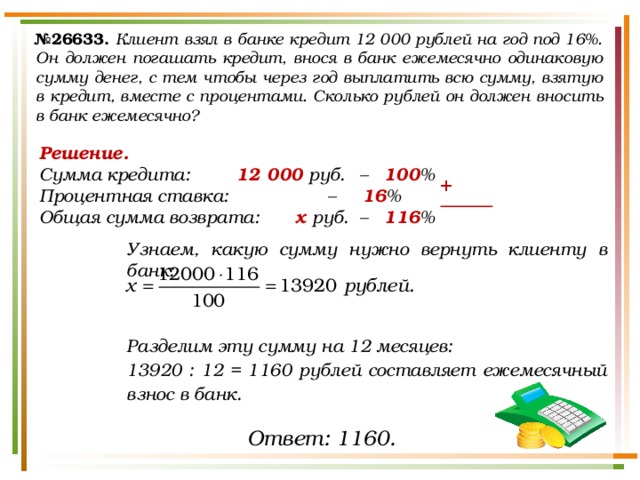

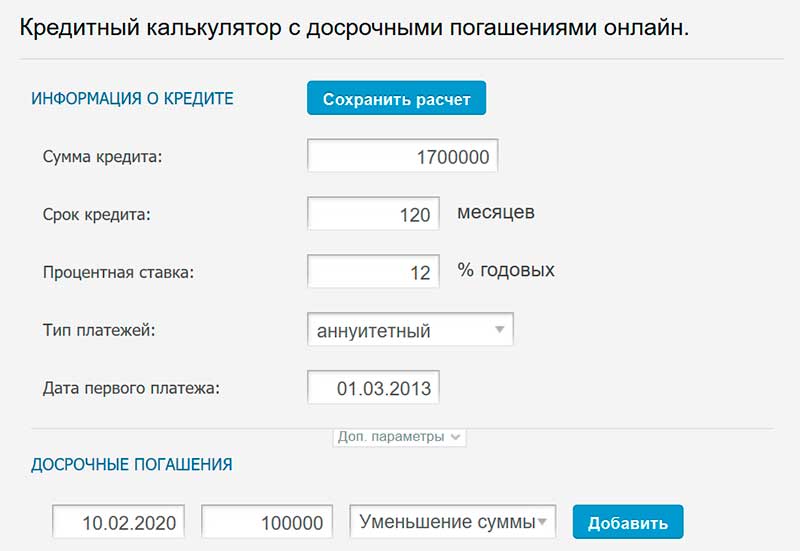

Погашать кредит: Как погасить кредит в банке досрочно

Содержание

погасить кредит — Translation into English — examples Russian

Russian

Arabic

German

English

Spanish

French

Hebrew

Italian

Japanese

Dutch

Polish

Portuguese

Romanian

Russian

Swedish

Turkish

Ukrainian

Chinese

English

Synonyms

Arabic

German

English

Spanish

French

Hebrew

Italian

Japanese

Dutch

Polish

Portuguese

Romanian

Russian

Swedish

Turkish

Ukrainian

Chinese

Ukrainian

These examples may contain rude words based on your search.

These examples may contain colloquial words based on your search.

Эксперты утверждают, что гораздо выгоднее как можно скорее погасить кредит.

Experts claim that it is much more profitable to repay the loan as soon as possible.

Теперь группа должна немедленно погасить кредит.

Now he has to repay the loan immediately.

Таким образом, вы можете быстро погасить кредит без особого труда.

Therefore, it is possible for you to pay back the loan quickly without much hard work.

Заёмщик, как правило, должен погасить кредит после завершения обучения и устройства на работу.

The borrower is usually expected to pay back the loan after completion of the course and securing a job.

Тогда она должна была погасить кредит.

And then you would have had to pay off the loan.

Еще один хороший вариант — продать свой автомобиль и погасить кредит.

Another good option is to sell your car and pay off the loan.

Если вы надеетесь погасить кредит раньше, вам нужен простой интерес.

If you hope to pay off the loan early, you want simple interest.

Все это просто относится к вашей готовности и способности погасить кредит.

All these simply refer to your willingness and ability to repay the loan.

В этом году вы также сможете погасить кредит.

This year, you may be able to repay the loan as well.

Ключевым фактором является ваша способность погасить кредит.

The main factor is your financial capability to repay the loan.

Они могут спросить, когда заемщик планирует погасить кредит.

They may ask what the borrowers plans are to pay off the loan.

Эти издержки могут повлиять на способность покупателя погасить кредит.

These expenses may reduce the buyer’s ability to repay the loan.

Вы сможете погасить кредит, полученный от учреждения или банка.

You will be able to pay off the loan taken from the institution or bank.

Вы должны погасить кредит в конце этих пяти лет, оплату воздушного шара.

You must pay off the loan at the end of that five years, the balloon payment.

Кредиторы также обычно предлагают лучшие ставки для тех, кто может погасить кредит в более короткий период времени.

Lenders will also generally offer better rates to those who can pay off the loan in a shorter period of time.

Вы договаривайтесь с кредитором погасить кредит с маленьким процентом от своих продаж в каждом месяце (как налоги).

The business agrees with the lender to repay the loan with a small percentage of their sales every month (like taxes).

Наблюдается позитивная тенденция — при выборе нового имущества покупатели очень тщательно оценивают свои возможности приобрести жилище и погасить кредит.

There is a positive trend — when choosing real estate, buyers evaluate their ability to purchase housing and to repay the loan very conscientiously.

Со многими другими кредитными услугами вы не в состоянии погасить кредит быстро или вам нужно будет заплатить дополнительную плату.

With many additional loan services you are unable to pay off the loan immediately or you will need to pay an extra fee.

Это означает, что у вас есть минимальный риск, если вы не можете погасить кредит.

This means you have minimal risk if you are unable to repay the loan.

Поэтому всегда лучше полностью погасить кредит.

Hence it is always better to repay the loans in full.

Possibly inappropriate content

Examples are used only to help you translate the word or expression searched in various contexts. They are not selected or validated by us and can contain inappropriate terms or ideas. Please report examples to be edited or not to be displayed. Rude or colloquial translations are usually marked in red or orange.

Register to see more examples

It’s simple and it’s free

Register

Connect

Consumer Finance — REPAY

Вы являетесь спасательным кругом для своих клиентов, особенно в трудные времена. Таким образом, вы всегда можете рассчитывать на быстрые, стабильные платежи без перерывов. С REPAY вы можете. Мы обеспечиваем простую, прозрачную и надежную обработку платежей для каждой отрасли, которую мы обслуживаем.

Независимо от того, являетесь ли вы небольшой независимой компанией или крупным предприятием, мы будем работать с вами над созданием настраиваемых решений, соответствующих потребностям вашего бизнеса. Используя наш опыт в области потребительского кредитования, мы даем рекомендации, которые сэкономят вам деньги и помогут выполнить все требования.

Используете ли вы в настоящее время систему управления кредитами (LMS) для ведения своего бизнеса? Давайте интегрироваться! Благодаря простой интеграции вашей LMS с нашей платежной платформой вы можете предоставить своим клиентам более быстрые и удобные способы оплаты. А когда платить проще, у вас больше шансов получить оплату вовремя.

Свяжитесь с нами

Сокращение административных накладных расходов

- Единый пункт сверки и аудита платежей

- Применение платежей и динамическое движение кредитов по нескольким группам инвесторов

- Полное отслеживание жизненного цикла платежей

Улучшение взаимодействия с заемщиками

- Инновационные текстовые оповещения и текстовые сообщения для оплаты поддерживают вовлеченность заемщиков

- Улучшенные показатели собираемости с многоканальными вариантами оплаты заемщиком

- Интегрированный обмен сообщениями в печатном и цифровом виде

- Полностью поддерживаемый отказ от электронных выписок

Увеличение доходов

- Применение комиссий на уровне кредита

- Включение комиссий в зависимости от типа кредита, статуса или местоположения

- Более быстрая проводка платежа

- Увеличение объема платежей за счет предложения нескольких форм оплаты

Безопасность

От защиты данных карты до помощи в управлении сложными процессами Бюро по защите прав потребителей (CFPB) — наша задача — защитить вас и ваших клиентов.

Опыт

Наша команда использует многолетний специализированный опыт в области потребительского кредитования, чтобы предоставить обоснованные рекомендации и идеи для ваших решений.

Технология

Мы интегрировались с ведущими национальными системами управления кредитами, поэтому вы можете рассчитывать на плавный процесс интеграции.

Support

Специализированные услуги по внедрению, постоянное обучение и круглосуточное обслуживание клиентов 365 дней в неделю — это лишь некоторые из способов, которыми наша команда REPAY поддерживает вас и ваш бизнес.

Удобное общение с клиентами

Оставайтесь на связи со своими клиентами и увеличивайте вовлеченность с помощью наших решений для управления сообщениями. Отправляйте заявления, отраслевые новости или рекламные акции по наиболее удобному для вас и ваших клиентов каналу, включая почту, электронную почту, текстовые сообщения и многое другое!

Узнать больше

Мы гарантируем, что наши услуги всегда соответствуют национальным стандартам.

Наша гибкая технология призвана помочь вашему бизнесу процветать. От вариантов обработки карт до решений ACH — у нас есть варианты, которые лучше всего подходят для вашей бизнес-модели. Мы также предоставляем адаптацию, обучение и поддержку, необходимые для работы с платежными решениями потребительского кредитования.

Автоматизированная клиринговая палата (ACH) Обработка

Узнать больше

Процесс погашения студенческой ссуды: все, что вам нужно знать

Большинство заемщиков студенческой ссуды могут планировать погашение своей студенческой ссуды в течение 10 лет после выпуска — стандартный план погашения федеральных студенческих ссуд. Однако правило 10 лет распространяется не на каждого заемщика. У федерального правительства есть несколько вариантов погашения, на которые могут переключиться заемщики, а у частных кредиторов есть свои нюансы.

Когда начинается погашение студенческого кредита?

Если у вас есть федеральные студенческие ссуды, погашение начинается через шесть месяцев после окончания учебы или ниже статуса неполного рабочего дня. Шесть месяцев между ними известны как льготный период. Проценты могут по-прежнему начисляться в течение этого льготного периода, если у вас есть несубсидированные кредиты, поэтому вы можете начать вносить платежи раньше, если хотите уменьшить сумму процентов, добавляемых к остатку кредита.

Шесть месяцев между ними известны как льготный период. Проценты могут по-прежнему начисляться в течение этого льготного периода, если у вас есть несубсидированные кредиты, поэтому вы можете начать вносить платежи раньше, если хотите уменьшить сумму процентов, добавляемых к остатку кредита.

Если у вас есть частный студенческий кредит, погашение будет зависеть от условий кредитора. Многие частные кредиторы также имеют шестимесячный льготный период, но есть и другие, которые продлевают льготный период до девяти месяцев или даже дольше. Свяжитесь с кредитором, если вы не уверены, когда наступит ваш первый срок.

Каков средний срок погашения студенческой ссуды?

Трудно точно определить средний срок погашения студенческих кредитов, так как варианты варьируются в зависимости от кредитора, и заемщики часто меняют свой план на полпути к погашению. Тем не менее, есть несколько стандартных сроков, из которых заемщики могут выбирать.

Стандартный план погашения федеральной студенческой ссуды

Стандартный план погашения федеральной студенческой ссуды составляет 10 лет. Если вы возьмете федеральный студенческий заем, вы будете автоматически назначены на этот план, и ваши ежемесячные платежи будут одинаковыми в течение этих 10 лет. Этот вариант делает платежи по кредиту предсказуемыми, со временем экономит больше денег и позволяет быстрее погасить студенческий долг.

Если вы возьмете федеральный студенческий заем, вы будете автоматически назначены на этот план, и ваши ежемесячные платежи будут одинаковыми в течение этих 10 лет. Этот вариант делает платежи по кредиту предсказуемыми, со временем экономит больше денег и позволяет быстрее погасить студенческий долг.

Альтернативные планы погашения федерального студенческого кредита

Федеральные заемщики могут перейти на поэтапный или расширенный план погашения, если у них возникли проблемы с выплатами по стандартному плану. Поэтапный план погашения начинается с небольших платежей, которые медленно увеличиваются в течение 10-летнего срока, пока кредит не будет погашен. Расширенный план погашения позволяет вам погасить остаток кредита в течение 25 лет, хотя эти платежи могут быть фиксированными или поэтапными.

Эти планы могут быть полезны, если у вас нет высокооплачиваемой работы сразу после окончания школы, но вы рассчитываете зарабатывать больше по мере продвижения по карьерной лестнице; однако со временем вы будете платить больше, чем с другими планами.

Федеральные заемщики также могут консолидировать свои кредиты в кредит прямой консолидации. При этом типе кредита срок погашения может быть продлен до 30 лет.

Планы погашения в зависимости от дохода

Заемщики федеральных кредитов могут зарегистрироваться в нескольких планах погашения в зависимости от дохода (IDR), которые определяют ваши ежемесячные платежи по студенческому кредиту в зависимости от вашего дохода и размера семьи. Четыре основных варианта:

- План погашения «Плати по мере заработка» (план PAYE). С планом PAYE ваши ежемесячные платежи будут равняться 10 процентам вашего дискреционного дохода в течение 20 лет. Ваши платежи никогда не будут больше, чем ваши платежи по стандартному плану.

- Пересмотренный план погашения с оплатой по мере заработка (План REPAYE). В рамках REPAY ваши ежемесячные платежи будут равняться 10 процентам вашего дискреционного дохода. Ваше погашение также продлевается на 20- или 25-летний срок.

- План погашения на основе дохода (план IBR). Для планов IBR ваши платежи равны 10 процентам или 15 процентам вашего дискреционного дохода, в зависимости от того, когда вы взяли свой кредит. Ваш срок погашения составляет 20 или 25 лет.

- План погашения в зависимости от дохода (План ICR). План ICR удерживает ежемесячные платежи в размере 20 процентов от вашего дискреционного дохода или того, что вы заплатили бы в течение 12-летнего срока, в зависимости от того, что меньше. Этот план доступен на 25-летний срок.

Одно из основных преимуществ планов погашения, основанных на доходах, заключается в том, что они могут снизить ваши платежи до 0 долларов США в трудные экономические времена. Кроме того, если у вас останется остаток на конец срока, он будет списан. Однако, если ваш доход действительно увеличится, вырастут и ваши платежи.

Планы погашения частных студенческих ссуд

В отличие от федеральных студенческих ссуд, частные студенческие ссуды не имеют стандартного процесса погашения студенческой ссуды. Однако у них могут быть уникальные планы погашения студенческой ссуды, которые не предлагают другие кредиторы.

Однако у них могут быть уникальные планы погашения студенческой ссуды, которые не предлагают другие кредиторы.

Например, некоторые частные кредиторы требуют, чтобы вы начали выплаты, как только средства будут выплачены, в то время как другие позволяют вам выплачивать только проценты во время учебы или откладывать любые платежи до окончания школы. Другие могут дать вам возможность платить проценты плюс небольшой ежемесячный платеж — например, 25 долларов — пока вы учитесь в школе, чтобы начать пополнять свой баланс раньше.

Во многих случаях частные студенческие ссуды предлагают сроки погашения от семи до 15 лет, хотя можно найти кредиторов со сроками от пяти до 20 лет. Доступные сроки будут зависеть от вашего кредитора и от того, какую степень вы финансируете.

Каков наилучший план погашения студенческого кредита?

Лучший план погашения студенческого кредита зависит от ваших целей и финансов. Например, тем, у кого большая задолженность по студенческому кредиту по отношению к их доходу, следует использовать план погашения, ориентированный на доход, в то время как тем, кто хочет быстро погасить свои кредиты, может быть лучше со стандартным планом.

Заемщики с частными студенческими кредитами должны тщательно рассмотреть все доступные им варианты сроков погашения. Как правило, лучше всего выбирать самый короткий срок погашения, который является доступным — выбор более короткого срока погашения означает меньшие проценты, выплачиваемые в течение срока действия кредита.

Что делать, если у вас возникли проблемы с выплатой студенческой ссуды?

Когда случается что-то непредвиденное — например, увольнение с работы или внезапная болезнь — удержаться на вершине своих студенческих кредитов может быть сложно. В этих ситуациях отсутствие платежа приведет к просроченной задолженности по вашему кредитному счету до тех пор, пока просроченная задолженность не будет выплачена.

Счета, просроченные на 90 и более дней, передаются в три бюро кредитных историй, что отрицательно сказывается на вашей кредитоспособности. Заемщики, которые по какой-либо причине испытывают финансовые трудности, должны обратиться к своему поставщику студенческих кредитов или кредитору.

Если у вас возникли проблемы с управлением вашими федеральными студенческими кредитами, ваш обслуживающий персонал может объяснить ваши варианты, чтобы сделать платежи более управляемыми. Это может быть либо через план IDR, который может привести к ежемесячному платежу до 0 долларов США, в зависимости от вашего дохода, либо через отсрочку или воздержание, когда вы временно прекращаете выплаты.

Хотя частные студенческие ссуды не предлагают таких же льгот, как федеральные ссуды, все же важно обратиться к своему кредитору, чтобы узнать о его индивидуальных программах помощи в трудных условиях. Работа с вашим кредитором над управляемым планом погашения как можно раньше может помочь вам свести к минимуму дальнейшие финансовые проблемы в дальнейшем.

Погашение студенческой ссуды в условиях пандемии коронавируса

Во время кризиса, вызванного COVID-19, федеральное правительство временно приостановило выплаты, ввело нулевые процентные ставки и прекратило сбор средств по студенческим ссудам, находящимся в федеральной собственности. Если у вас в настоящее время есть федеральные студенческие ссуды, вы не обязаны производить какие-либо платежи во время этой чрезвычайной меры.

Если у вас в настоящее время есть федеральные студенческие ссуды, вы не обязаны производить какие-либо платежи во время этой чрезвычайной меры.

Временная помощь действует до 31 декабря 2022 года. Если вы не можете позволить себе производить платежи, вам не нужно обращаться к своему кредитору. Он автоматически настраивается через Департамент образования для всех федеральных студенческих кредитов.

Если вы находитесь на пути к прощению кредита на государственную службу (PSLF), период приостановки не повлияет на ваш прогресс, если вы больше не соответствуете обычным требованиям. Даже если вы не произвели соответствующие платежи во время оказания экстренной помощи, вы получите кредит, как если бы вы это сделали, поэтому ваш график остается неизменным.

Что произойдет, если вы никогда не выплатите кредит на обучение?

Если вы никогда не заплатите свои студенческие ссуды, вы станете дефолтом. По большинству федеральных студенческих ссуд вы объявляете дефолт через 270 дней неуплаты, хотя кредитные службы могут объявить ссуду Perkins дефолтной, если она не будет выплачена в установленный срок. Для частных кредиторов конкретные сроки могут отличаться.

Для частных кредиторов конкретные сроки могут отличаться.

О невыполнении обязательств сообщается в бюро кредитных историй, и ваш кредитный рейтинг снижается. Эта отметка в вашем кредитном отчете затрудняет получение кредита в будущем, например, кредитной карты или автокредита. Это также лишает вас права на получение дополнительной федеральной финансовой помощи.

Ваша заработная плата также может быть конфискована, а кредиторы могут отправить ваши займы на взыскание или подать в суд. В случае невыполнения обязательств по федеральным займам вы потеряете такие меры защиты, как отсрочка и воздержание, и весь ваш невыплаченный остаток будет немедленно погашен. Ваши возмещения федеральных налогов также могут быть конфискованы.

Следующие шаги

При принятии решения о плане погашения студенческой ссуды необходимо учитывать несколько факторов, в том числе наличие работы после окончания учебы, размер вашей задолженности и многое другое.

Вот несколько дополнительных советов по планированию процесса погашения студенческого кредита:

- Выплата процентов.