Погашение кредита по договору отп банк: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

ОТП Банк досрочное погашение кредита — способы погашения: полное и досрочное

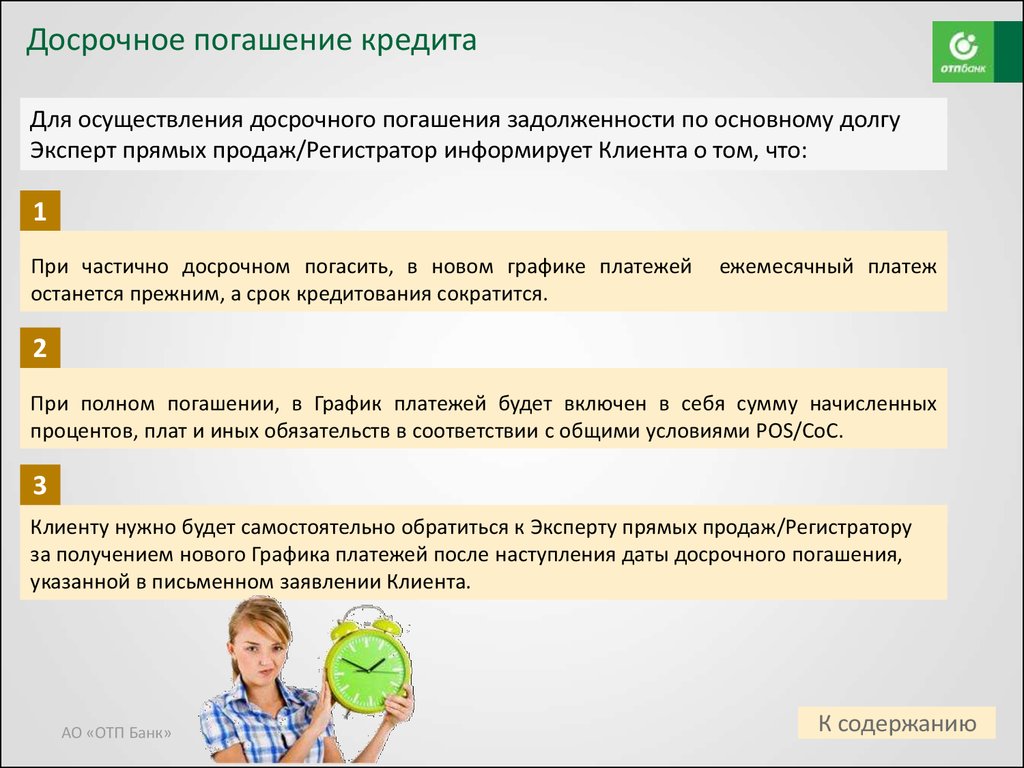

Практически каждый заемщик заинтересован в досрочном погашении кредита. Основной причиной является снижение суммы переплаты. Особенно заметны затраты граждан по ипотечным займам. Срок кредитования по ним составляет 10–30 лет. ОТП Банк позволяет произвести досрочное погашение долга. Однако существуют определенные условия. Заемщик должен предварительно известить о своем решении кредитора.

Как в ОТП Банке досрочно закрыть кредит?

Досрочно закрыть обязательства можно путем полного или частичного погашение кредита. Первый вариант подразумевает выплату всего долга, второй – внесение части денег. Полное погашение займа осуществляется согласно с графиком платежей. Привязка идет в дате предстоящего платежа. При частичном закрытии обязательств подобные ограничения отсутствуют. После оплаты остатка задолженности договорные отношения сторон прекращаются.

Списание денег со счета заемщика банк производит исключительно в рабочие дни.

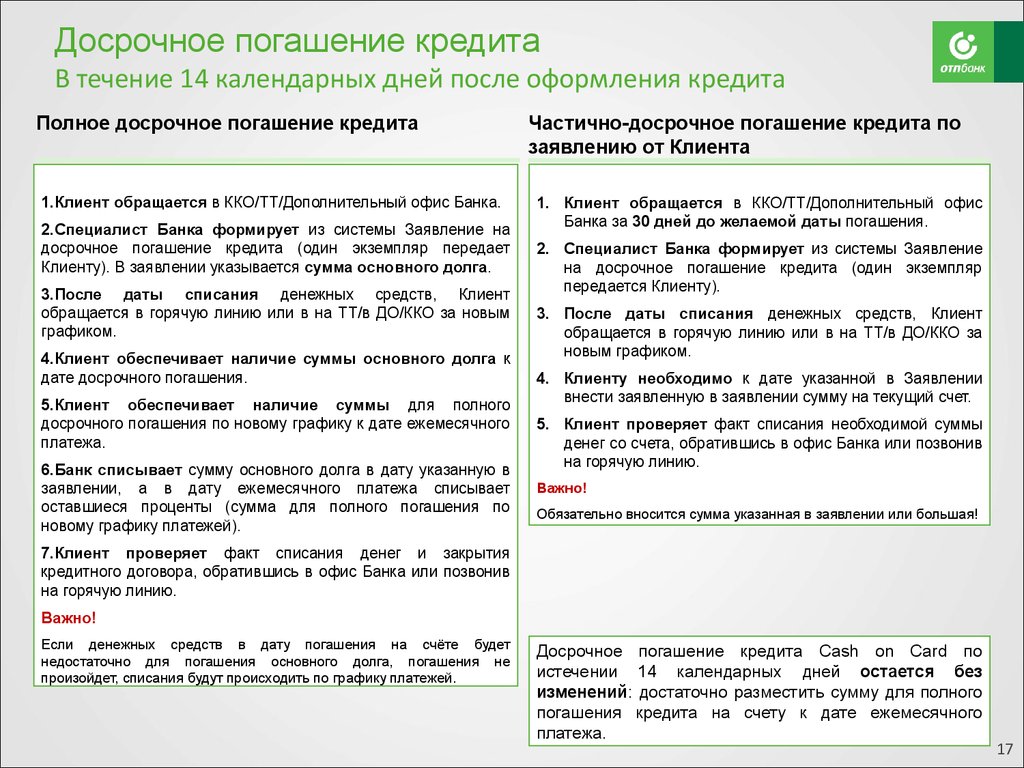

Полное погашение кредита

Граждане вправе погасить займ досрочно в полном объеме. Кредитор не может отказаться от принятия денег. Однако должник должен известить банк о своем решении. Это можно сделать в день платежа. Единственное ограничение – срок действия соглашения должен быть не менее 30 дней. По нецелевым займам установлен 14-дневный срок.

Частичное погашение кредита

Досрочное частичное погашение потребительского кредита в ОТП Банке позволяет сократить период кредитования или уменьшить ежемесячный платеж. Внести деньги можно в течение всего срока действия договора. Единственное ограничение – срок использования займа должен превышать 30 дней. Должник должен известить банк о своем желании. После внесения денег кредитор делает перерасчет остатка задолженности и выдает заемщику новый график платежей.

Порядок досрочного погашения кредита в ОТП Банке

Механизм досрочного закрытия обязательств зависит от разновидности кредита. Изначально заемщику нужно сообщить о своем решении в банк. Иначе внесенная сумма останется на счету. Списание средств будет происходить ежемесячно. Автоматическое закрытие обязательств – не предусмотрено.

Изначально заемщику нужно сообщить о своем решении в банк. Иначе внесенная сумма останется на счету. Списание средств будет происходить ежемесячно. Автоматическое закрытие обязательств – не предусмотрено.

Заемщику следует обратиться в отделение банка и написать заявление. Документ должен отображать волеизъявление должника о полном или частичном закрытии займа, дату внесения платежа. После зачисления денег на счет нужно получить документ, подтверждающий факт погашения долга.

При наличии вопросов граждане могут обратиться в контакт-центр. Номер телефона горячей линии – 8 (800) 100-55-55. Также можно позвонить на короткий номер – 0707. Звонки с мобильного телефона совершаются бесплатно. Служба технической поддержки работает круглосуточно.

Потребительский кредит

По закону граждане вправе производить досрочное погашение займа. Действие выполняется в 14-дневный срок с момента получения денег. Обязательства должны быть закрыты в полном объеме. Одновременно уплачиваются проценты за использование денег. Уведомлять кредитора – необязательно.

Уведомлять кредитора – необязательно.

Целевые потребительские займы погашаются досрочно в 30-дневный срок. Обязательства можно закрывать полностью или частично. Уведомлять банк – необязательно. По истечении указанных сроков заемщик обязан известить кредитора о своем решении. Уведомление направляется минимум за 30 дней до даты платежа.

В ОТП Банке действует иная схема. Граждане вправе закрывать полностью или частично свои обязательства только через 30 дней после получения денег. Заемщик должен подать письменное заявление и внести средства на счет. Списание произойдет согласно графику платежей.

По факту оплаты заемщику остается удостовериться в закрытии кредита. Желательно посетить отделение банка и взять справку об отсутствии претензий по договору.

Товарный кредит

При полном погашении кредита нужно внести деньги за 10 суток до даты платежа. Их списание произойдет согласно графику платежей. Посещать торговую точку – необязательно.

Погасить полностью/частично займ можно через 30 дней после его оформления. Уведомлять банк – необязательно. Достаточно пополнить счет на нужную сумму. Через день после списания денег желательно позвонить на горячую линию и удостоверится в погашении кредита.

Способы досрочного погашения кредита

Произвести погашение займа можно следующим образом:

- В отделении банка. Заемщику потребуется паспорт, кредитный договор и нужная сумма. Оплата производится через кассу банка. Можно внести деньги наличными или рассчитаться картой.

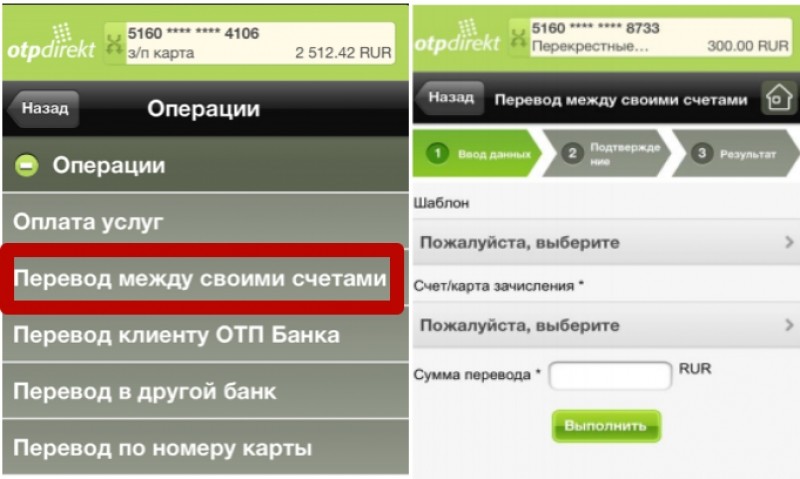

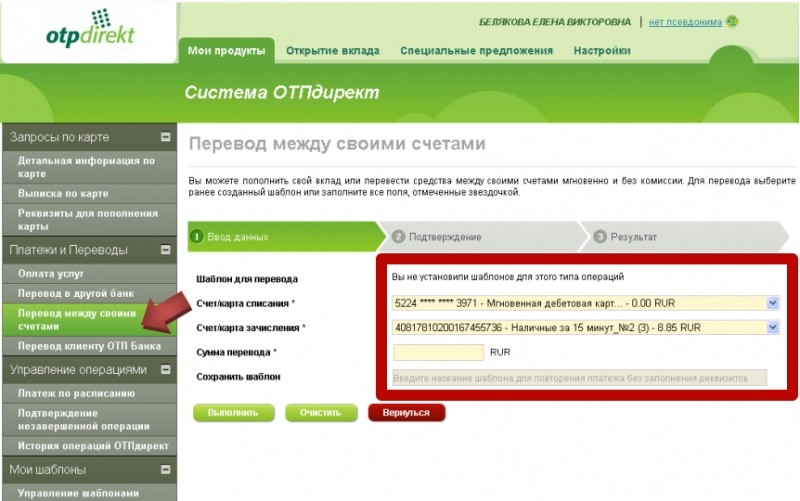

- Через интернет-банкинг. Заемщику нужно зайти на сайт и нажать вкладку «Интернет-банк». Она находится на главной странице. Списание денег со счета через интернет допускается, если в кредитном договоре есть соответствующая оговорка. Иначе придется вносить изменения в соглашение. Детали нужно уточнить у сотрудника ОТП Банка.

- Через банкомат. Произвести оплату можно с банковской карты.

При частичном закрытии обязательств заемщику выдается обновленный график платежей.

Изменения коснутся суммы ежемесячных взносов или срока действия соглашения.

Изменения коснутся суммы ежемесячных взносов или срока действия соглашения.

Изменения коснутся суммы ежемесячных взносов или срока действия соглашения.Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Кредитование

Досрочное погашение кредита в ОТП Банке

Как досрочно погасить кредит в ОТП Банке в 2022 году?

Время чтения: 3 минут(ы)

При выплате задолженности по кредиту у заемщика нередко возникает желание досрочно расплатиться с ним. Эта процедура устраняет долговое бремя и значительно снижает итоговую переплату по процентам. Неудивительно, что вопрос, как досрочно погасить кредит в ОТП Банке, является актуальным для многих его клиентов. Важно только правильно рассчитаться с организацией до установленного договором времени. Для этого следует знать основные нюансы заблаговременного возмещения займа.

Содержание

- 1 Можно ли погасить кредиты ОТП Банка досрочно?

- 1. 1 Частично

- 1.2 Полностью

- 1.

- 2 Как досрочно погасить кредит?

- 2.1 Потребительский

- 2.2 Товарный

- 3 Выгодно ли это: отзывы

1 Частично

1 ЧастичноМожно ли погасить кредиты ОТП Банка досрочно?

Финучреждение не отказывает заемщикам в возможности рассчитаться по долгам досрочно. Сделать это они могут несколькими способами, предварительно (за два дня) письменно уведомив кредитора о своем решении.

Частично

При желании заемщика возместить раньше срока часть долга происходит перерасчет ежемесячного платежа. В результате частично досрочное погашение кредита приводит к сокращению остатка ссуды либо срока выплаты задолженности. О произведенных изменениях работники банка уведомляют клиента по телефону.

Полностью

Решение досрочно вернуть всю сумму банковского долга вместе с процентами можно осуществить в день очередного платежа. Уточнить объем займа можно, обратившись в справочную службу банка или воспользовавшись сервисом «ОТПдирект». После этого понадобится написать соответствующее заявление в офисе банка, выполнить пересчет и, позвонив в контакт-центр либо зайдя в онлайн-банк «ОТПдирект», удостовериться в том, что кредит полностью закрыт.

После этого понадобится написать соответствующее заявление в офисе банка, выполнить пересчет и, позвонив в контакт-центр либо зайдя в онлайн-банк «ОТПдирект», удостовериться в том, что кредит полностью закрыт.

Погашать полную сумму кредита следует заблаговременно, чтобы вносимые средства вовремя успели поступить на счет. К примеру, намерение оплатить ссуду посредством Почты России необходимо осуществить за 10 суток до указанной даты очередного платежа.

Как досрочно погасить кредит?

Формальности процедуры — условия, порядок и способы преждевременного расчета с кредитором — указаны в банковских документах, которые подписывает заемщик:

- заявлении на выдачу долга;

- кредитном договоре.

Потребительский

Уточненную сумму долга необходимо внести на счет в условленную с банком дату досрочного погашения. Воспользоваться этой возможностью можно по прошествии 14 дней с момента заключения кредитного соглашения. В день очередного платежа ссуда будет погашена. Клиенту останется набрать номер контакт-центра банка или заглянуть в «ОТПдирект», чтобы удостовериться в закрытии кредита. Эксперты советуют приехать лично в банковский офис и запросить справку об отсутствии задолженности.

Клиенту останется набрать номер контакт-центра банка или заглянуть в «ОТПдирект», чтобы удостовериться в закрытии кредита. Эксперты советуют приехать лично в банковский офис и запросить справку об отсутствии задолженности.

Товарный

Досрочное закрытие этого вида кредита производят в продолжение 30 дней с момента его оформления. Средства переводят в полном объеме за 10 дней до ближайшей указанной в графике даты. Поступившая на счет сумма займа списывается в день ближайшего платежа. Торговую точку при этом посещать необязательно: подобная процедура может осуществляться дистанционно. Однако стоит уведомить банк о расчете и потребовать удостоверяющий документ о выполненных обязательствах.

Следует обратить внимание на ряд требований финучреждения к заемщикам.

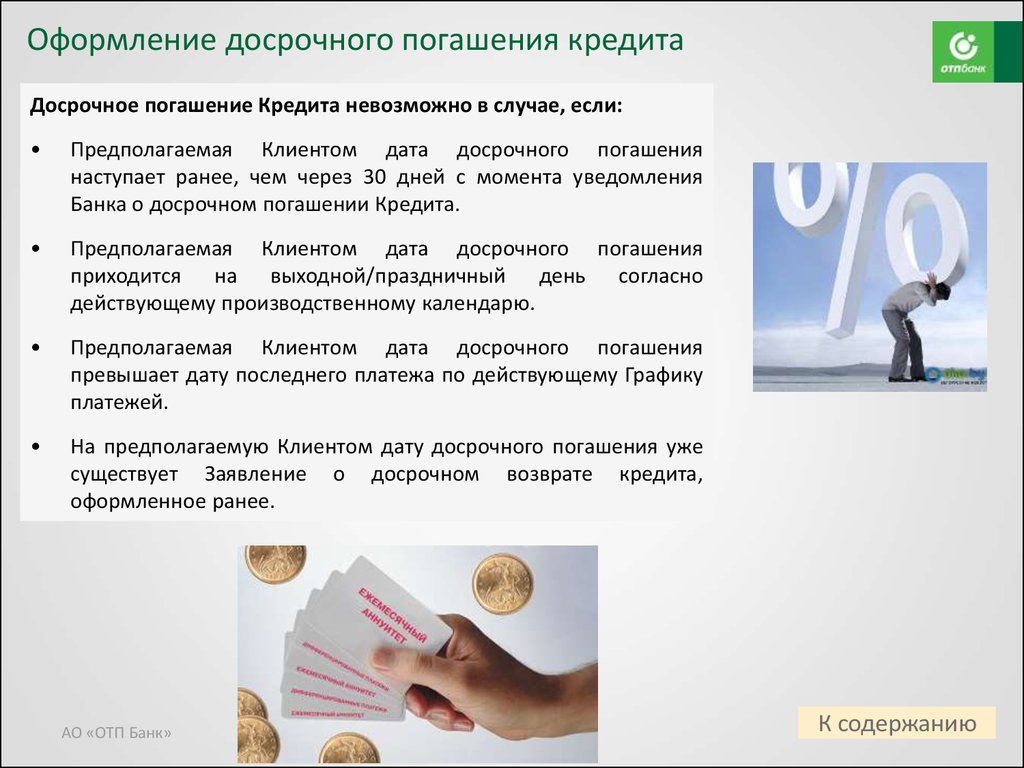

- Досрочное погашение кредита в банке ОТП возможно по истечении 2-недельного (месячного — для целевых кредитов) срока со дня подписания договора.

- Заявление о намерении преждевременно выплатить долг подается в любой день.

- Списания денежных средств производятся банком исключительно в рабочие дни.

- Если к моменту погашения основного долга у заемщика обнаружатся просроченные задолженности, то потребуется сначала выплатить штрафные санкции за нарушение обязательств.

- Погашение кредита до окончания срока производится без дополнительных расходов, но с учетом указанных в договоре процентов.

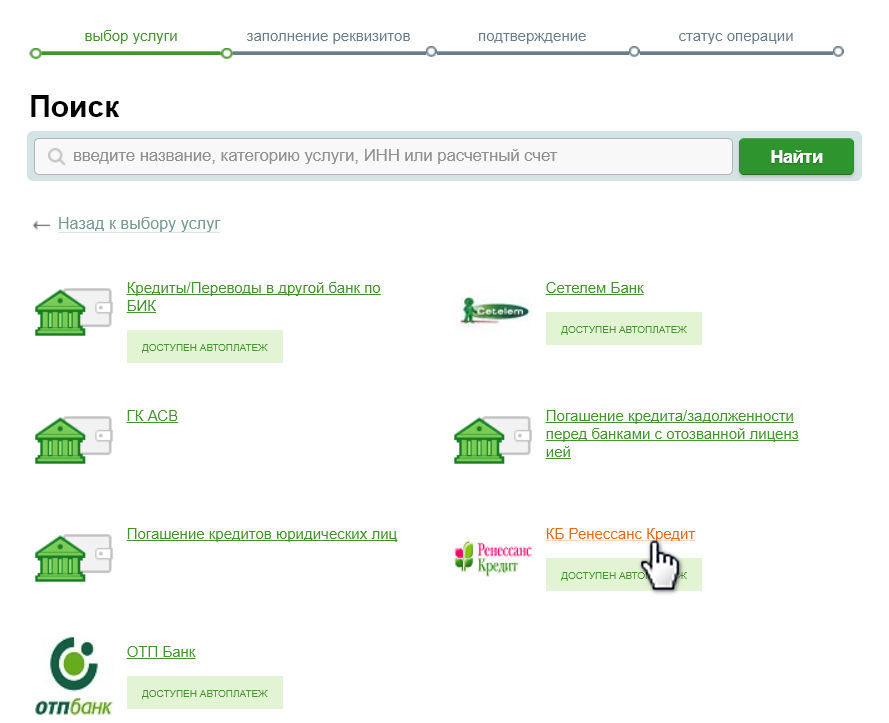

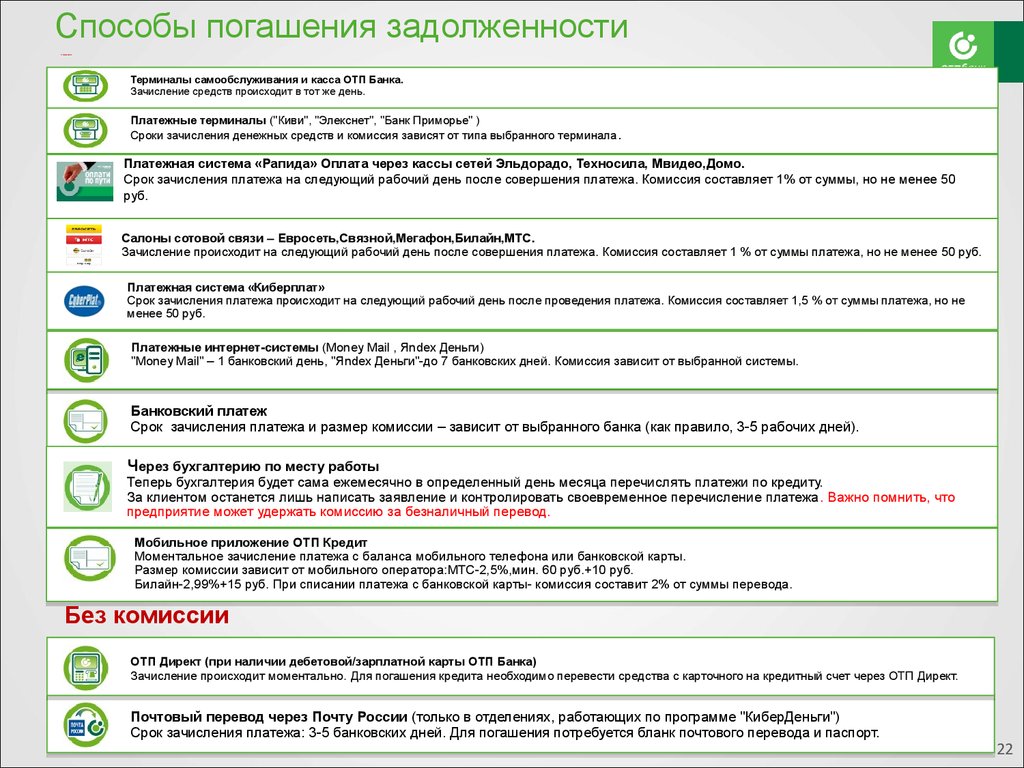

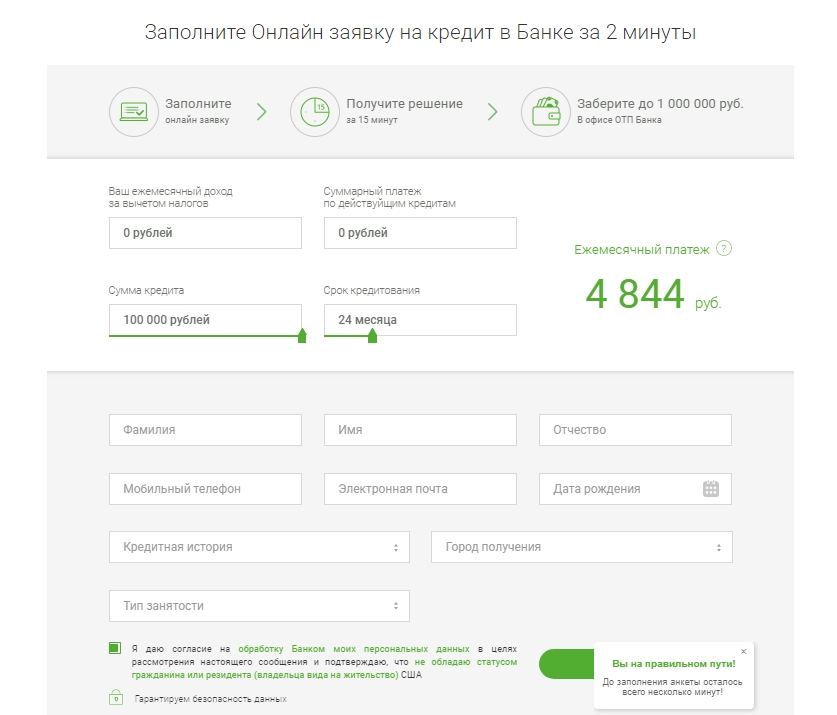

Внести деньги в счет уплаты долга в ОТП Банке можно одним из способов:

- через интернет,

- посредством кредитной карты;

- с помощью электронного кошелька;

- обратившись в торговый центр, принимающий платежи через Элекснет или Киви либо использующий систему «Золотая корона»;

- через кассу банка, банкомат или терминал;

- воспользовавшись услугами Почты России.

Выгодно ли это: отзывы

Насколько выгодно клиентам ОТП Банка досрочное погашение, можно судить по их отзывам. В них заемщики отмечают налаженные системы безопасности и оповещения, оперативность работников контакт-центра. Немаловажным плюсом является и возможность возврата части страхового вознаграждения за неиспользуемый срок.

Немаловажным плюсом является и возможность возврата части страхового вознаграждения за неиспользуемый срок.

Таким образом, досрочное погашение ссуды клиенту — дело, более выгодное для заемщика, нежели для кредитора. Неудобства, которые испытывают иногда клиенты, происходят в основном из-за недостаточно скрупулезного ознакомления с нюансами кредитного договора.

Вам помогла эта статья? Будем благодарны за оценку:

0 1

7 наиболее важных терминов для включения

Что такое кредитный договор?

Кредитное соглашение, иногда используемое взаимозаменяемо с такими терминами, как вексель к оплате, срочный кредит, долговая расписка или простой вексель, представляет собой обязывающий договор между заемщиком и кредитором, который формализует процесс кредита и детализирует условия и график, связанные с погашением. В зависимости от цели кредита и суммы займа кредитные соглашения могут варьироваться от относительно простых писем, в которых содержится основная информация о том, как долго заемщик должен погасить кредит и какие проценты будут взиматься, до более сложных документов, таких как как ипотечные договоры.

Независимо от типа кредитного соглашения, эти документы регулируются федеральными и государственными правилами, чтобы гарантировать, что согласованные процентные ставки являются разумными и законными.

Почему важен кредитный договор?

Кредитные соглашения выгодны для заемщиков и кредиторов по многим причинам. А именно, это юридически обязывающее соглашение защищает их интересы, если одна из сторон не соблюдает соглашение. Кроме того, кредитный договор помогает кредитору, потому что он:

- Юридически обеспечивает выполнение обещания заемщика вернуть задолженность

- Позволяет обратиться за помощью, если заемщик не выполняет обязательства по кредиту или не в состоянии произвести платеж

Заемщики получают выгоду от кредитных договоров, потому что эти документы предоставляют им четкую запись деталей кредита, таких как процентная ставка, что позволяет им:

- Сохраните согласие кредитора с условиями платежа в своих записях.

- Следите за их платежами

Когда можно использовать кредитный договор

Вообще говоря, кредитные соглашения выгодны каждый раз, когда деньги берутся взаймы, потому что они формализуют процесс и дают результаты, которые обычно более позитивны для всех вовлеченных сторон. Хотя они полезны во всех кредитных ситуациях, кредитные соглашения чаще всего используются для кредитов, которые возвращаются с течением времени, например:

- Личные или частные кредиты между друзьями или членами семьи

- Финансирование крупных покупок, таких как мебель или транспортные средства

- Студенческие кредиты

Деловые или коммерческие кредиты

, как капитальные кредиты для

стартап-компании

- Кредиты на недвижимость, такие как ипотека

Кредитные соглашения и векселя

Хотя простые векселя имеют аналогичную функцию и имеют юридическую силу, они намного проще и больше напоминают долговые расписки. В большинстве случаев векселя используются для небольших личных займов, и они обычно:

В большинстве случаев векселя используются для небольших личных займов, и они обычно:

- Написаны, подписаны и датированы только заемщиком

- Укажите сумму кредита

- Уточнить условия погашения

И наоборот, кредитные договоры обычно:

- Имеют более сложные условия погашения

- Требовать подписи как заемщика, так и кредитора

Получите бесплатные предложения для сравнения

Воспользуйтесь нашей сетью юристов, запросите бесплатные предложения и найдите подходящего юриста для работы.

Получить ставки сейчас

Что должен включать кредитный договор?

Кредитные соглашения обычно включают ключевые детали сделки, такие как:

Сумма кредита

Сумма кредита относится к сумме денег, которые заемщик получает.

Процентная ставка

Проценты используются кредиторами для компенсации риска ссуды денег заемщику. Обычно проценты выражаются в процентах от первоначальной суммы кредита, также известной как основная сумма, которая затем добавляется к сумме кредита. Эта дополнительная сумма, взимаемая за транзакцию, устанавливается при подписании контракта, но она может быть установлена или увеличена, если заемщик пропускает или делает просроченный платеж. Кроме того, кредиторы могут взимать сложные проценты, когда на основную сумму начисляются проценты, а также любые проценты, накопленные в прошлом. Результатом является процентная ставка, которая немного увеличивается с течением времени.

Обычно проценты выражаются в процентах от первоначальной суммы кредита, также известной как основная сумма, которая затем добавляется к сумме кредита. Эта дополнительная сумма, взимаемая за транзакцию, устанавливается при подписании контракта, но она может быть установлена или увеличена, если заемщик пропускает или делает просроченный платеж. Кроме того, кредиторы могут взимать сложные проценты, когда на основную сумму начисляются проценты, а также любые проценты, накопленные в прошлом. Результатом является процентная ставка, которая немного увеличивается с течением времени.

Срок действия контракта

Срок действия кредитного договора обычно зависит от так называемого

график амортизации

, который определяет ежемесячные платежи заемщика. График амортизации работает путем деления суммы ссуды на количество платежей, которые необходимо произвести, чтобы ссуда была погашена в полном объеме. После этого к каждому ежемесячному платежу добавляются проценты. Хотя каждый ежемесячный платеж одинаков, большинство платежей, сделанных в начале графика, идут на проценты, в то время как большая часть платежей идет на основную сумму позже в графике.

Если нет штрафов за досрочное погашение, связанных с кредитом, как правило, в интересах заемщика погасить кредит как можно быстрее, поскольку это уменьшает сумму причитающихся процентов.

Метод оплаты

Способ оплаты подробно описывает, как заемщик планирует платить кредитору. Это может быть через:

- Единовременная выплата в определенную дату в конце срока действия договора

- Регулярные платежи в течение определенного периода времени

- Регулярные платежи, сделанные специально для процентов

- Регулярные платежи в счет основного долга и процентов

График погашения

Существует два типа графиков погашения кредита:

-

Требование:

Ссуды до востребования обычно используются для краткосрочного заимствования небольших сумм без какого-либо обязательного залога. Этот тип графика погашения обычно используется только между сторонами, которые имеют установившиеся отношения, такими как друзья и члены семьи. Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению. -

Исправлено:

Для более крупных кредитов, например, для автомобиля или автомобиля, обычно используются кредиты с фиксированным сроком. В фиксированной ссуде погашение происходит по графику, указанному в кредитном соглашении, и имеет дату погашения, до которой ссуда должна быть полностью погашена. Во многих случаях покупка, финансируемая за счет кредита, например, автомобиля или дома, служит залогом, если заемщик не выполняет платежи. Некоторые фиксированные кредиты позволяют заемщикам досрочно погасить кредит без каких-либо штрафов, в то время как другие взимают штрафы за досрочное погашение.

Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению.

Профессиональные кредиторы, такие как банки, иногда также используют ссуды до востребования, если у них хорошие отношения с заемщиком. Наиболее заметное различие между требованием и фиксированной ссудой заключается в том, что кредитор может запросить погашение в любое время, если ему будет дано достаточное уведомление. В кредитном договоре обычно подробно излагаются требования к уведомлению.

Просроченные или пропущенные платежи

Большинство кредитных договоров предусматривают действия, которые могут быть предприняты в случае невыполнения заемщиком обещанных платежей. Когда заемщик погашает кредит с опозданием, кредит

нарушен

или считаются невыполненными, и они могут быть привлечены к ответственности за любые убытки, которые кредитор понес из-за этого. Помимо того, что кредитор имеет право требовать возмещения неустойки и судебных издержек, он может:

- Увеличивайте процентную ставку по кредиту до тех пор, пока он не будет погашен

- Конфисковать залог или что-то, что имеет денежную ценность, например драгоценности, оборудование, дом или транспортное средство, если кредит не может быть погашен

- Разместите дефолт или нарушение кредитного рейтинга заемщика

Сведения о заемщике и кредиторе

Ключевые сведения о заемщике и кредиторе должны быть включены в кредитный договор, например:

- Имена

- Телефонные номера

- Адреса

- Номера социального страхования

В зависимости от кредита и его цели заемщиком и/или кредитором может быть либо корпорация, либо физическое лицо.

Важные юридические термины в кредитных соглашениях

Вот некоторые ключевые термины, которые вы должны знать и понимать:

-

Весь пункт соглашения:

Этот пункт означает, что окончательное соглашение заменяет собой любые предыдущие письменные или устные соглашения, заключенные в ходе переговоров. -

Пункт о делимости:

В пункте о делимости говорится, что условия договора действуют независимо, а это означает, что другие условия по-прежнему подлежат исполнению, даже если часть договора считается неисполнимой. -

Выбор закона:

Это определяет, законы какого штата или юрисдикции будут регулировать соглашение.

В интересах как заемщиков, так и кредиторов получить четкое и юридически обязывающее соглашение относительно деталей сделки. Независимо от того, предоставляется ли кредит между друзьями, семьей или крупными корпорациями, когда вы тратите время на разработку всеобъемлющего кредитного соглашения, вы в конечном итоге избегаете множества разочарований в будущем.

Кредитные договоры: все, что вам нужно знать

Кредитный договор — это очень сложный документ, который может защитить обе стороны. В большинстве случаев кредитор создает кредитный договор, что означает, что бремя включения всех условий соглашения ложится на кредитующую сторону. Если вы ранее не создавали кредитные соглашения, вы, вероятно, захотите убедиться, что полностью понимаете все компоненты, чтобы не упустить ничего, что может защитить вас в течение срока действия кредита. Это руководство может помочь вам составить надежное кредитное соглашение и лучше понять механизмы, лежащие в его основе.

Оглавление

- Зачем нужен кредитный договор

- Необходимая основная информация

- Детали конкретного кредита

- Обеспечение кредита и работа с нарушением

- Дополнительные предметы

- Как создать кредитный договор

Посмотреть больше

Зачем нужен кредитный договор

Прежде чем одалживать кому-либо деньги или предоставлять услуги без оплаты, важно знать, нужно ли вам иметь кредитный договор, чтобы защитить вас. Вы никогда не захотите давать взаймы какие-либо деньги, товары или услуги, не имея кредитного соглашения, гарантирующего, что вам будут возвращены, или что вы можете подать в суд, чтобы вернуть свои деньги. Целью кредитного договора является подробное описание того, что предоставляется взаймы, когда заемщик должен его вернуть, а также каким образом. Кредитный договор имеет конкретные условия, в которых подробно описывается, что именно дается и что ожидается взамен. После того, как он был выполнен, это, по сути, обещание кредитора заплатить заемщику.

Вы никогда не захотите давать взаймы какие-либо деньги, товары или услуги, не имея кредитного соглашения, гарантирующего, что вам будут возвращены, или что вы можете подать в суд, чтобы вернуть свои деньги. Целью кредитного договора является подробное описание того, что предоставляется взаймы, когда заемщик должен его вернуть, а также каким образом. Кредитный договор имеет конкретные условия, в которых подробно описывается, что именно дается и что ожидается взамен. После того, как он был выполнен, это, по сути, обещание кредитора заплатить заемщику.

Деньги взаймы — это большое обязательство, независимо от суммы, поэтому важно защитить обе стороны с помощью кредитного соглашения. Кредитный договор не только детализирует условия кредита, но и служит доказательством того, что деньги, товары или услуги не были подарком заемщику. Это важно, потому что это предотвращает попытки уклониться от выплаты долга, заявив об этом, но также может помочь вам убедиться, что это не проблема с IRS позже. Даже если вы считаете, что вам может не понадобиться кредитный договор с другом или членом семьи, всегда полезно иметь его на месте, чтобы убедиться, что позже не возникнет проблем или разногласий по условиям, которые могут разрушить ценные отношения.

Даже если вы считаете, что вам может не понадобиться кредитный договор с другом или членом семьи, всегда полезно иметь его на месте, чтобы убедиться, что позже не возникнет проблем или разногласий по условиям, которые могут разрушить ценные отношения.

Если вы пытаетесь определить, нужен ли вам кредитный договор, всегда лучше перестраховаться и подготовить его. Если это крупная сумма денег, которая будет возвращена вам по соглашению обеих сторон, то принятие дополнительных мер для обеспечения того, чтобы погашение произошло, стоит вашего времени. Кредитный договор разработан, чтобы защитить вас, поэтому, если вы сомневаетесь, создайте кредитный договор и убедитесь, что вы защищены, что бы ни случилось.

Кредитный договор состоит из нескольких компонентов, которые необходимо включить, чтобы обеспечить его исполнение. Это лишь некоторые из тех компонентов, которые верны независимо от типа кредитного договора. Чтобы помочь объяснить, как разбивается кредитный договор, мы разделили его на разделы, которые легче понять.

Подробная информация о кредите

Когда у вас есть информация о лицах, участвующих в кредитном соглашении, вам нужно будет указать подробности, связанные с кредитом, включая информацию о транзакции, информацию о платежах и информацию о процентах. В разделе транзакции вы подробно укажете точную сумму, которая будет причитаться кредитору после исполнения соглашения. Сумма не будет включать проценты, которые будут начисляться в течение срока действия кредита. Вы также подробно расскажете, что заемщик получает в обмен на эту сумму денег, которую он обещает выплатить кредитору. В разделе платежей вы подробно расскажете, как будет погашена сумма кредита, периодичность платежей (например, ежемесячные платежи, по требованию, единовременная сумма и т. д.), а также информацию о приемлемых способах оплаты (например, наличные, кредит картой, денежным переводом, банковским переводом, дебетовыми платежами и т. д.). Вам нужно будет точно указать, что вы примете в качестве формы оплаты, чтобы не возникало вопросов о разрешенных формах оплаты.

В разделе интересов вы можете указать информацию по любому интересу. Если вы не взимаете проценты, вам не нужно включать этот раздел. Однако, если да, вам нужно будет указать дату, когда проценты по кредиту начнут начисляться, и будут ли проценты простыми или сложными по своему характеру. Простые проценты рассчитываются на невыплаченную основную сумму, а сложные проценты рассчитываются на невыплаченную основную сумму и любые невыплаченные проценты. Еще один интересующий вас аспект, который вам нужно будет уточнить, — будет ли у вас фиксированная или переменная процентная ставка. Кредит с фиксированной процентной ставкой означает, что процентная ставка останется неизменной в течение срока действия кредита, тогда как кредит с плавающей процентной ставкой означает, что процентная ставка может меняться с течением времени в зависимости от определенных факторов или событий.

Вы также можете включить информацию о досрочном погашении на случай, если заемщик заинтересован в досрочном погашении кредита. Многие заемщики беспокоятся о досрочном погашении, и было бы разумно включить в кредитный договор пункт, в котором говорится о вариантах досрочного погашения, если таковые имеются. Если вы разрешаете предоплату, вам нужно будет указать эту информацию и сведения о том, разрешено ли им вносить предоплату в полном объеме или только частично, и если вы будете требовать плату за предоплату, если они решат это сделать. Если вам требуется предоплата, вам необходимо подробно указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы был выплачен досрочно, прежде чем они смогут выплатить оставшуюся часть. Если вы не разрешаете досрочное погашение, вам необходимо указать, что это не разрешено, если только вы, кредитор, не предоставите письменное разрешение.

Многие заемщики беспокоятся о досрочном погашении, и было бы разумно включить в кредитный договор пункт, в котором говорится о вариантах досрочного погашения, если таковые имеются. Если вы разрешаете предоплату, вам нужно будет указать эту информацию и сведения о том, разрешено ли им вносить предоплату в полном объеме или только частично, и если вы будете требовать плату за предоплату, если они решат это сделать. Если вам требуется предоплата, вам необходимо подробно указать ее размер. Традиционно кредиторы требуют, чтобы процент от основной суммы был выплачен досрочно, прежде чем они смогут выплатить оставшуюся часть. Если вы не разрешаете досрочное погашение, вам необходимо указать, что это не разрешено, если только вы, кредитор, не предоставите письменное разрешение.

Обеспечение кредита и устранение нарушений

У вас есть возможность потребовать залог в обмен на ваш кредит. Если вы хотите это сделать, то вам нужно убедиться, что вы включили разделы, посвященные этому. Для залога, если вы требуете его для обеспечения кредита, вам нужно будет иметь определенный раздел. Обеспечение будет активом, который используется в качестве гарантии погашения. Примеры активов, которые можно использовать, включают недвижимость, транспортные средства или другие ценные товары. Если вам требуется обеспечение, вам необходимо будет указать все средства обеспечения, которые необходимы для обеспечения соглашения. Еще один раздел, который вам нужен для этого, касается соглашения об обеспечении. Если вы не требуете залога, вы можете не указывать его в кредитном договоре.

Для залога, если вы требуете его для обеспечения кредита, вам нужно будет иметь определенный раздел. Обеспечение будет активом, который используется в качестве гарантии погашения. Примеры активов, которые можно использовать, включают недвижимость, транспортные средства или другие ценные товары. Если вам требуется обеспечение, вам необходимо будет указать все средства обеспечения, которые необходимы для обеспечения соглашения. Еще один раздел, который вам нужен для этого, касается соглашения об обеспечении. Если вы не требуете залога, вы можете не указывать его в кредитном договоре.

Дата подписания

Что касается обеспечения, если каждая сторона подписывает отдельное соглашение об обеспечении, вам необходимо указать дату, когда соглашение об обеспечении подписано или будет подписано каждой стороной.

Никто никогда не думает, что кредитный договор, который у них есть, будет нарушен, но если вы хотите быть уверены, что сможете решить вопрос в случае несоблюдения условий, вам нужно иметь что-то для решения этой проблемы. Это лишь одна из причин, почему так важно включить этот раздел, несмотря ни на что. Как правило, кредиторы включают положение о личном регрессе. Это позволит кредитору добиваться восстановления личных активов заемщика, если они нарушат соглашение. Кроме того, вы должны указать количество дней, в течение которых заемщик должен исправить любое нарушение соглашения. Если вы включите это, вы не сможете предоставить уведомление о восстановлении до истечения этого периода времени. Однако это не мешает вам обращаться к ним за обновлениями. Стандартный период уведомления составляет 30 дней, но вы можете изменить его по своему усмотрению. Убедитесь, что вы включили все эти детали в этот раздел, чтобы не возникало вопросов о действиях, которые вы должны предпринять в случае, если заемщик не вернет вам деньги.

Это лишь одна из причин, почему так важно включить этот раздел, несмотря ни на что. Как правило, кредиторы включают положение о личном регрессе. Это позволит кредитору добиваться восстановления личных активов заемщика, если они нарушат соглашение. Кроме того, вы должны указать количество дней, в течение которых заемщик должен исправить любое нарушение соглашения. Если вы включите это, вы не сможете предоставить уведомление о восстановлении до истечения этого периода времени. Однако это не мешает вам обращаться к ним за обновлениями. Стандартный период уведомления составляет 30 дней, но вы можете изменить его по своему усмотрению. Убедитесь, что вы включили все эти детали в этот раздел, чтобы не возникало вопросов о действиях, которые вы должны предпринять в случае, если заемщик не вернет вам деньги.

Дополнительные элементы

В дополнение к основным разделам, описанным выше, у вас есть возможность добавить дополнительные разделы для решения конкретных вопросов, а также раздел, чтобы сделать действительность документа неоспоримой.