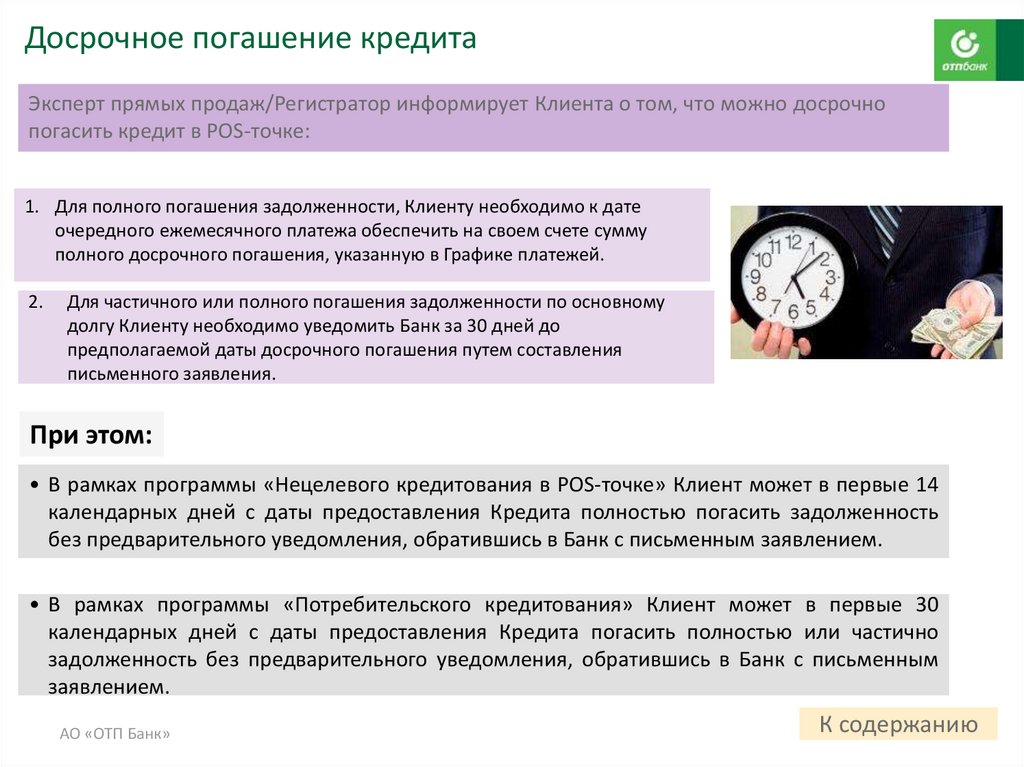

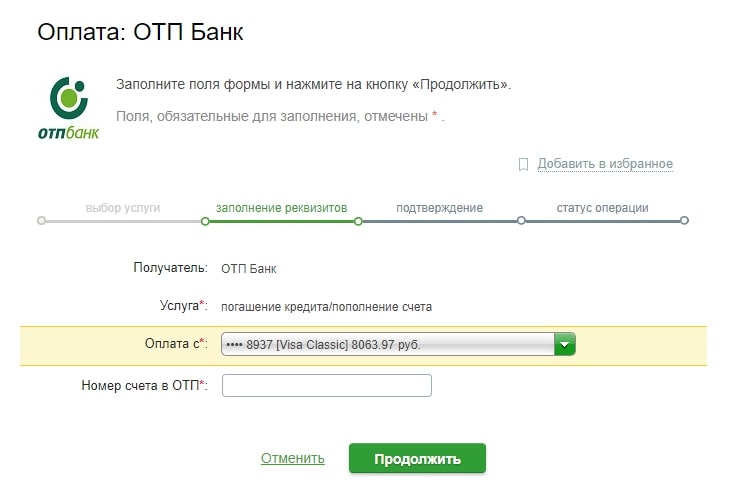

Погашение кредита в отп банке: Оплатить кредит ОТП банк онлайн с карты – Погашение кредита Золотая Корона

Укрсоцбанк ПАТ: Клиенты ОТП Банка и Дельта Банка теперь могут погашать кредиты в отделениях ЮниКредит Банка

Укрсоцбанк ПАТ: Клиенты ОТП Банка и Дельта Банка теперь могут погашать кредиты в отделениях ЮниКредит Банка | MarketScreener

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

10.2015 | 09:14 по восточному поясному времени

10.2015 | 09:14 по восточному поясному времени

0,72 миллиарда;

0,72 миллиарда; .

.

ОТП Банк и ОТП Факторинг

Фото: https://pixabay.com

25 сентября 2018 г.

В феврале 2008 года г-жа Ильес и г-н Кисс заключили с венгерским банком кредитный договор на предоставление кредита в швейцарских франках (CHF). В соответствии с контрактом, хотя ежемесячные платежи в счет погашения должны были выплачиваться в венгерских форинтах (венгерских форинтах), сумма этих платежей должна была рассчитываться на основе текущего обменного курса между венгерскими форинтами и швейцарскими франками. Кроме того, в договоре упоминается валютный риск в случае возможных колебаний обменного курса между этими двумя валютами.

Обменный курс впоследствии значительно изменился в ущерб заемщикам, что привело к значительному увеличению суммы их ежемесячных платежей. В мае 2013 года г-жа Ильес и г-н Кисс подали иск в венгерские суды против ОТП Банка и ОТП Факторинг, двух компаний, которым были переданы требования кредиторов, вытекающие из рассматриваемого кредитного договора. В ходе этих разбирательств возник вопрос о том, не было ли условие, касающееся валютного риска, составлено банком простым и понятным языком и, следовательно, могло ли оно быть признано несправедливым по смыслу директивы о несправедливых условиях в потребительских договорах. .1

.1

Изменения в законодательстве Венгрии

Тем временем Венгрия в 2014 году приняла законы, согласно которым она убрала из договоров кредита в иностранной валюте некоторые несправедливые условия, конвертировала практически все непогашенные долги по этим договорам в венгерские форинты и применила обменный курс, установленный Национальный банк Венгрии. Эти законы также были направлены на выполнение решения Курии (Верховного суда Венгрии) о несоблюдении директивы об определенных условиях, включенных в договоры займа в иностранной валюте 2 (это решение было принято в свете постановления Суда по делу дело Каслера и Каслерне Рабаи). 3 Однако новые законы не изменили того факта, что валютный риск ложится на заемщика в случае снижения курса венгерского форинта по отношению к швейцарскому франку.

Договорные условия

Учитывая, что в соответствии с директивой договорные условия, отражающие обязательные законодательные или нормативные положения, не подпадают под ее действие, в Суд поступает запрос от Fővárosi Ítélőtábla (Будапештский окружной апелляционный суд, Венгрия), который слушает дело г-жи Ильес и г-на Кисса, может ли последний суд оценить несправедливость срока, если он не сформулирован простым и понятным языком, даже несмотря на то, что венгерский законодательный орган, не вмешиваясь в этом отношении, признал, что срок Валютный риск по-прежнему лежит на потребителе в случае снижения курса венгерского форинта по отношению к соответствующей иностранной валюте.

Исключено из сферы действия директивы

В сегодняшнем решении Суд напоминает, что правило исключения терминов, отражающих обязательные законодательные или нормативные положения, из сферы действия директивы оправдано тем фактом, что можно обоснованно предположить, что национальный законодательная власть установила баланс между всеми правами и обязанностями сторон договора. Однако это не означает, что другое договорное условие, не подпадающее под действие законодательных положений, например, касающееся валютного риска в данном случае, также полностью исключено из сферы действия директивы. Таким образом, несправедливость этого термина может быть оценена национальным судом в той мере, в какой он формирует мнение после рассмотрения каждого конкретного случая о том, что он не сформулирован простым понятным языком. 4

Предоставление заемщикам надлежащей информации

В связи с этим Суд считает, что финансовые учреждения обязаны предоставлять заемщикам надлежащую информацию, чтобы они могли принимать хорошо информированные и осмотрительные решения. Это означает, что термин, относящийся к валютному риску, должен быть понят потребителем как на формальном, так и на грамматическом уровне, а также с точки зрения его фактического воздействия. Отсюда следует, что средний потребитель, достаточно хорошо информированный и достаточно наблюдательный и осмотрительный, должен не только осознавать возможность обесценивания национальной валюты по отношению к иностранной валюте, в которой был номинирован кредит, но и уметь оценить потенциально значительные экономические последствия такого срока в отношении его финансовых обязательств.

Это означает, что термин, относящийся к валютному риску, должен быть понят потребителем как на формальном, так и на грамматическом уровне, а также с точки зрения его фактического воздействия. Отсюда следует, что средний потребитель, достаточно хорошо информированный и достаточно наблюдательный и осмотрительный, должен не только осознавать возможность обесценивания национальной валюты по отношению к иностранной валюте, в которой был номинирован кредит, но и уметь оценить потенциально значительные экономические последствия такого срока в отношении его финансовых обязательств.

Кроме того, Суд заявляет, что простота и понятность договорных условий должны оцениваться путем обращения во время заключения договора ко всем обстоятельствам, сопутствующим заключению договора, и ко всем другим условиям договора, несмотря на то, что некоторые из этих условий были объявлены или предположительно несправедливыми и, соответственно, впоследствии аннулированы национальным законодательным органом.

Национальный суд выявляет собственное ходатайство

Наконец, Суд подтверждает, что национальный суд должен выявлять по собственному ходатайству вместо потребителя в его качестве заявителя любую несправедливость договорных условий, кроме в отношении валютного риска, при условии, что он располагает юридическими и фактическими элементами, необходимыми для выполнения этой задачи.