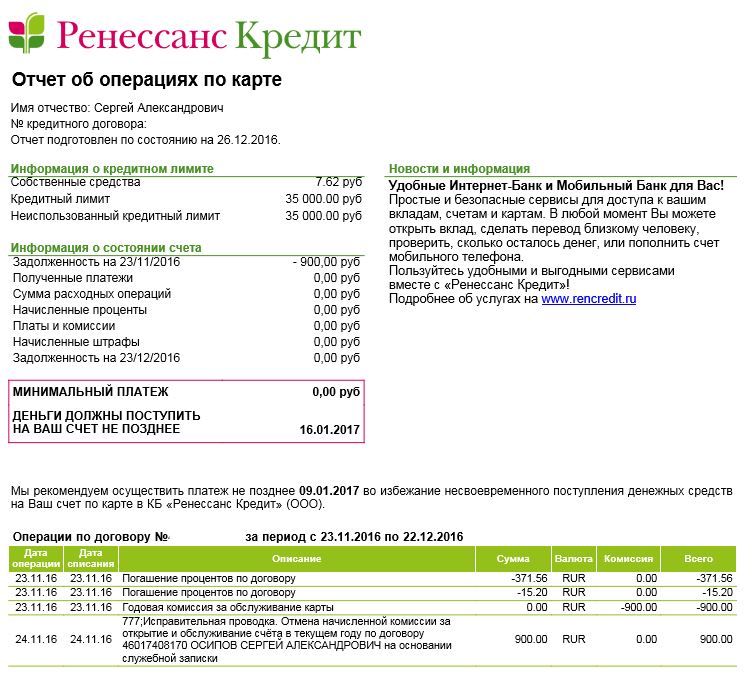

Погашение кредитов ренессанс кредит: Ренессанс Кредит – оплата кредита онлайн, через интернет банковской картой, по номеру телефона, договора, погашение через Сбербанк

Содержание

стратегий управления долгом по студенческому кредиту

Деньги

Время чтения: 3 мин.

Если колледж был вечеринкой, то студенческие кредиты — это похмелье.

К сожалению, «собачья шерсть» не вылечит эту головную боль, но вот несколько идей, как справиться с задолженностью по студенческому кредиту.

Перечисленные программы не предназначены для налоговых или юридических консультаций. Они не могут быть использованы для избежания каких-либо федеральных налоговых санкций. Пожалуйста, проконсультируйтесь со специалистами по юридическим или налоговым вопросам для получения конкретной информации о вашей индивидуальной ситуации. Программы предназначены только для информационных целей и не должны рассматриваться как замена более полной оценке студенческого кредита.

Программы погашения в зависимости от дохода. Существует четыре различных варианта погашения в зависимости от дохода, которые могут помочь в управлении ежемесячными платежами по федеральному студенческому кредиту: План погашения с оплатой по мере заработка (План PAYE)

В зависимости от типы студенческих кредитов, которые у вас есть, размер вашей семьи, ваш доход и некоторые другие факторы.

В соответствии с этими планами погашения, основанными на доходах, любой остаток кредита может быть списан в конце периода выплаты. Сроки оплаты варьируются в зависимости от выбранного вами варианта оплаты, но обычно составляют от 20 до 25 лет.

Финансовый специалист может помочь вам определить, на какой из этих вариантов погашения в зависимости от дохода вы имеете право.

Прощение ссуды государственной службы — Некоторые федеральные ссуды могут быть прощены после 10 лет соответствующих выплат, если вы устроитесь на работу в федеральное, государственное или местное правительство; некоммерческая; или некоторые другие общественные организации.

Волонтер — Существует ряд программ, таких как AmeriCorps, Peace Corps и военная служба, в рамках которых служба может приносить льготы, уменьшающие непогашенный остаток кредита на сумму, которая варьируется в зависимости от программы.

Предоплата основного долга — Досрочное погашение основного долга может помочь снизить процентные расходы по кредиту на весь срок его действия. Чтобы собрать наличные деньги для финансирования предоплаты, одна из идей состоит в том, чтобы попросить, чтобы подарки на день рождения и праздники были наличными для предоплаты. Вы также можете направить любые надбавки, бонусы или оплату за сверхурочную работу на предоплату. Если вы делаете предоплату основного долга, обязательно ориентируйтесь на кредиты с самой высокой процентной ставкой.

Чтобы собрать наличные деньги для финансирования предоплаты, одна из идей состоит в том, чтобы попросить, чтобы подарки на день рождения и праздники были наличными для предоплаты. Вы также можете направить любые надбавки, бонусы или оплату за сверхурочную работу на предоплату. Если вы делаете предоплату основного долга, обязательно ориентируйтесь на кредиты с самой высокой процентной ставкой.

Объединение займов — Вы можете консолидировать свои федеральные займы через программу прямых займов или через частного кредитора, если у вас есть частные займы. Однако это может иметь смысл только в том случае, если вы можете получить общую более низкую процентную ставку.

1. StudentAid.gov, декабрь 2020 г.

Содержание разработано на основе источников, которые, как считается, предоставляют точную информацию. Информация в этом материале не предназначена в качестве налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций. Пожалуйста, проконсультируйтесь со специалистами по юридическим или налоговым вопросам для получения конкретной информации о вашей индивидуальной ситуации. Этот материал был разработан и выпущен FMG Suite для предоставления информации по теме, которая может представлять интерес. FMG Suite не связана с указанной брокерско-дилерской, зарегистрированной в штате или Комиссии по ценным бумагам и биржам инвестиционной консалтинговой фирмой. Высказанные мнения и предоставленные материалы предназначены для общего ознакомления и не должны рассматриваться как приглашение к покупке или продаже каких-либо ценных бумаг. Авторское право FMG Suite.

Пожалуйста, проконсультируйтесь со специалистами по юридическим или налоговым вопросам для получения конкретной информации о вашей индивидуальной ситуации. Этот материал был разработан и выпущен FMG Suite для предоставления информации по теме, которая может представлять интерес. FMG Suite не связана с указанной брокерско-дилерской, зарегистрированной в штате или Комиссии по ценным бумагам и биржам инвестиционной консалтинговой фирмой. Высказанные мнения и предоставленные материалы предназначены для общего ознакомления и не должны рассматриваться как приглашение к покупке или продаже каких-либо ценных бумаг. Авторское право FMG Suite.

Делиться

|

Есть вопрос по этой теме?

Связанный контент

Наш студенческий кредитный кризис на самом деле является ренессансом

Сегодня почти 50 миллионов американцев сталкиваются с задолженностью по студенческим кредитам со средним балансом около 30 000 долларов. Преобладающий финансовый нарратив миллениалов зациклен на этих студенческих кредитах и непомерной стоимости обучения, которые, кажется, обрекают это поколение на жизнь в нищете. Но реальность «кризиса» студенческого кредита гораздо более тонкая. Давайте поговорим об изменении сценария и о том, как вы можете увеличить благосостояние поколений, невзирая на студенческие кредиты.

Преобладающий финансовый нарратив миллениалов зациклен на этих студенческих кредитах и непомерной стоимости обучения, которые, кажется, обрекают это поколение на жизнь в нищете. Но реальность «кризиса» студенческого кредита гораздо более тонкая. Давайте поговорим об изменении сценария и о том, как вы можете увеличить благосостояние поколений, невзирая на студенческие кредиты.

Содержание

- Моя история студенческого кредита

- Типы студенческих ссуд

- Ваша студенческая пьеса

- Предупреждение по студенческому кредиту

- Студенческая ссуда по сравнению с этой дешевой выступлением

- Ключевая студенческая ссуда. История

Я получил высшее образование с студенческими кредитами на десятки тысяч долларов. В начале своей карьеры я сосредоточился на управлении своими деньгами и в целом понимал, что погашение долга было разумным решением. Долг – это ПЛОХО, кричат финансовые СМИ и «эксперты». Мы должны погасить его как можно скорее, чтобы избежать чрезмерных процентных платежей, верно?

Поначалу студенческие кредиты меня несколько пугали, а эти популярные аргументы меня убеждали.

Я слышал, что, заплатив его как можно скорее, я смогу зафиксировать «гарантированные» доходы, которые жаждут в блогосфере личных финансов.

Я слышал, что, заплатив его как можно скорее, я смогу зафиксировать «гарантированные» доходы, которые жаждут в блогосфере личных финансов.Я достиг «3-го уровня» своей финансовой игры и решил действовать. Таким образом, я выплатил почти все свои студенческие кредиты за несколько лет. Я агрессивно заплатил. Я победил шансы. К черту кризис студенческих кредитов, я освоил личные финансы. [Пауза для аплодисментов.]

Но вот беда. Жаль, что я не заплатил им так агрессивно. На самом деле, если бы я мог вернуться в прошлое и применить все знания, которые я приобрел с тех пор, я бы к настоящему моменту выплатил только около половины своих студенческих кредитов.

Я никогда не скажу, что сожалею о выплате студенческих кредитов. Это было бы напыщенно и ошибочно. Я, однако, заявлю, что мог бы подойти к этому процессу более разумно.

Цель этого поста

В двух словах это кризис студенческой задолженности.

pic.twitter.com/uWiECNjfGY— Ро Ханна (@RoKhanna) 11 июня 2019 г.

Высшие политики Америки часто спорят о том, как справиться с огромным

бременем студенческих кредитов, с которым сталкивается следующее поколение страны.Моя цель в этом парадоксальном посте — вселить столь необходимый оптимизм (и подкрепляющий его анализ) в мрачную среду, в которой сталкиваются молодые специалисты со студенческими кредитами. Да, цифры совокупного долга пугают, а расходы на обучение в колледже, несомненно, заигрывают с абсурдом. Тем не менее, сейчас самое подходящее время для инвестиций, создания альтернативных источников дохода, открытия компании или приобретения новых навыков.

Ноутбук или телефон прямо сейчас в ваших руках дает вам возможность делать все эти вещи, не вставая с кухонного стола! Я надеюсь, что с ростом образования по студенческим кредитам вы оцените огромные возможности и гибкость, которые правильно управляемый долг может создать в вашей жизни.

Но прежде чем мы углубимся в мою философию студенческого кредита, давайте рассмотрим основы.Типы студенческих ссуд

Федеральные студенческие ссуды

Эти ссуды предоставляются правительством США и обычно имеют привлекательные условия и процентные ставки. Студент имеет право на получение этих кредитов, ежегодно заполняя Федеральную заявку на помощь студентам (FAFSA). Они допускают гибкие планы погашения и варианты терпения и прощения в зависимости от индивидуальных обстоятельств. Существуют уникальные варианты и программы для каждой ситуации, от медсестер и учителей до людей с низким доходом, которые предпочитают выплачивать кредиты в виде установленной доли своей зарплаты. Правительство даже временно приостановило платежи и установило нулевые процентные ставки по большинству федеральных кредитов в рамках своей программы по борьбе с COVID-19.отклик.

В рамках федеральной категории наиболее желательным типом студенческих кредитов являются субсидированные .

По сути, это означает, что правительство покрывает процентные платежи по кредитам в течение всего времени обучения учащегося в школе и в течение шести месяцев после окончания учебы. И наоборот, по несубсидируемым кредитам проценты начисляются на протяжении всего обучения учащегося в школе и в течение шести месяцев после выпуска. Хотя студентам не нужно погашать эти несубсидированные кредиты раньше, начисленные проценты добавляются к остатку кредита, когда начинается период погашения.Частные студенческие ссуды

Частный студенческий долг — это немного больше Дикого Запада. Есть несколько отличных частных кредитных компаний и продуктов. Но некоторые… не так хороши. Если вы погружаетесь в воду частных кредитов, будьте готовы сделать свою домашнюю работу.

Эти кредиты предоставляются различными частными компаниями, а не государством. Частные кредиторы могут предоставить желанное решение для студентов, которые исчерпали свои возможности брать кредиты из федерального бюджета, но все еще нуждаются в дополнительной помощи для покрытия расходов на обучение.

Поскольку эти кредиторы занимаются кредитным бизнесом для получения прибыли, структуры и сроки погашения, как правило, являются более жесткими.Хотя федеральные студенческие ссуды традиционно предлагают более привлекательные процентные ставки, это зависит от индивидуальных обстоятельств. Заемщики с хорошей кредитной историей и карьерным ростом (например, лучшие кандидаты на получение степени MBA) могут найти более низкие ставки на частном рынке. Даже студенты, не имеющие кредитной истории и опыта работы, должны следить за рынком кредитования частных лиц. Многие из этих компаний предлагают возможность рефинансирования / консолидации долга по более низким ставкам после окончания учебы.

Обычно я не советую рефинансировать федеральный долг у частного кредитора. Даже если вы добьетесь минимального снижения процентной ставки, вы пожертвуете всеми льготами и программами прощения, связанными с федеральными займами. Хотя количественно оценить эти дополнительные льготы может быть сложно, они несут в себе бесспорную ценность.

Конечно, каждая ситуация уникальна. Если существует значительное расхождение между ставками, и вы можете сэкономить 25 000 долларов США в виде процентов в течение периода погашения, изучите полный набор вариантов. Я не останавливаю тебя! Просто держи голову на шарнире там.

Рынок частных студенческих кредитов похож на Дикий Запад.

Держи голову на вертлюге, малыш.Ваш учебник по студенческому кредиту

Ладно, хватит определений. Вот моя философия. Я не говорю, что это лучший или единственный подход. Тем не менее, я думаю, что это представляет собой рациональный план действий. Будем надеяться, что это дает освежающую дозу оптимизма и расширение прав и возможностей заемщиков, которые чувствуют себя в ловушке своих студенческих кредитов.

Стратегия студенческих ссуд под низкие проценты

Если у вас есть федеральные студенческие ссуды с низкими фиксированными процентными ставками (ниже 4-5% в зависимости от вашей терпимости к риску), я считаю, что сознательный выбор долгосрочных кредитов может быть разумным.

Я думаю, что для частных кредитов ставки должны быть еще ниже (скажем, ниже 3% фиксированной), чтобы рассмотреть возможность их стратегического удержания.Мне не нравится склонность индустрии личных финансов чрезмерно упрощать и классифицировать все как «хороший долг» или «плохой долг». Во многих случаях игнорируется важный нюанс. Но здесь трудно доказать, что это что-то кроме хорошего долга. Вы инвестировали в высоко ценящийся актив (в себя!) по привлекательной низкой фиксированной ставке. Кроме того, вы можете иметь право на измененные планы погашения или льготы, на которые мы ссылались ранее в отношении федеральных займов.

Заметьте, я сказал, что мне комфортно, когда вы сознательно выбираете для минимальных платежей. Идея состоит не в том, чтобы свести концы с концами с минимальными выплатами по студенческим кредитам, а тратить деньги на расточительный образ жизни, обеспеченный долгами. Скорее, сознательный выбор предполагает инвестирование денег, которые вы могли бы использовать для выплаты долга, еще более привлекательным способом.

Другой план для ваших денег

Возникает вопрос, как еще вы могли бы использовать эти деньги? Вот несколько сценариев, которые иллюстрируют силу принятия взвешенных альтернативных решений вместо максимального погашения долга:

- Вы потеряли работу в самом начале своей карьеры. К счастью, вы отдали предпочтение созданию более крупного резервного фонда, которого вам хватило бы на десять месяцев вместо трех. Эта дополнительная подушка безопасности позволяет вам не устраиваться на новую работу в отчаянии и не соглашаться на неполную занятость. Если вы молодой специалист, это может радикально повысить вашу удовлетворенность работой и траекторию доходов на протяжении всей вашей жизни.

- В вашей компании действует отличная пенсионная программа. Вы решаете использовать силу времени, сложные проценты и налоговые льготы, последовательно инвестируя в диверсифицированные индексные фонды, которые могут приносить 7-8% годовых в долгосрочной перспективе. Это может принести значительно больший доход, чем вы могли бы получить, погасив кредит под 4% досрочно 9. 0014

- Примечание: это приблизительные цифры. Существуют дополнительные факторы (уменьшение налогооблагаемого дохода, списание процентов по студенческому кредиту, подбор работодателей), которые могут еще больше повысить реальную прибыль от инвестиций. Вместо того, чтобы довольствоваться посредственностью, вы агрессивно копите деньги, чтобы финансировать инвестиции в себя (учебные курсы по кодированию, книги по инвестициям в недвижимость, членство в соответствующих отраслевых сетевых организациях и т. д.). Ваши инвестиции открывают совершенно новые возможности для получения значительного дохода, о котором вы никогда бы не подумали.

Этот список не является исчерпывающим, но он демонстрирует ценность, которую создает сохранение гибкости и необязательности в начале вашей карьеры. Эти нематериальные выгоды слишком часто упускаются из виду в основных финансовых кругах.

Конечно, было бы идеально делать все это без бремени студенческого долга. Но вы также не должны позволять своим студенческим кредитам сдерживать вас.

Студенческая ссуда ПРЕДУПРЕЖДЕНИЕ

Я не хочу, чтобы люди неверно истолковывали мои правила. Этот совет применим только к долгу, который 1) низкопроцентный 2) классифицируется как студенческий кредит. Я НЕ говорю вам, чтобы вы финансировали «Мерседес» S-класса и каждую ночь покупали бутылочный сервис по кредитной карте.

Даже в сфере студенческих ссуд во многих случаях имеет смысл выплачивать их как можно агрессивнее. Вот несколько сценариев, в которых вы должны отдавать приоритет выплате долга:

- Кредиты имеют высокие процентные ставки (ваше определение «высоких» является личным, но см. мое руководство выше)

- Вы не доверяете себе использовать деньги, которые могли быть направлены на выплату долга ответственными альтернативными способами

- Вы не можете спать по ночам, зная, что у вас есть долг

- Ваш непогашенный остаток по кредиту огромен

- Даже при привлекательных процентных ставках, если у вас высокий пяти- или шестизначный долг, вы будете платить сумасшедшие суммы процентов в течение срока действия ваших кредитов. Это деморализует вас в финансовом отношении.

- Даже при привлекательных процентных ставках, если у вас высокий пяти- или шестизначный долг, вы будете платить сумасшедшие суммы процентов в течение срока действия ваших кредитов.

Выплата студенческих кредитов никогда не бывает «неправильной»

Вы никогда не ошибетесь, выплачивая долг. Это может быть вдохновляющим опытом. Трудно оценить преимущества, которые он может принести как вашему психическому, так и финансовому здоровью. Математически это — это гарантированная безрисковая окупаемость инвестиций, которую трудно найти где-либо еще. Просто поймите, что в зависимости от условий вашего кредита есть неплохая вероятность того, что вы не сделаете оптимальный с финансовой точки зрения выбор.

Суть не в том, чтобы утверждать, что досрочно выплачивать студенческие кредиты неправильно. Это значит пересмотреть преобладающий нарратив и багаж, который многие автоматически связывают со студенческими кредитами. Учитывая, насколько распространены эти кредиты в нашем обществе, мы могли бы также стремиться рассматривать их как инструмент расширения прав и возможностей, а не как источник беспокойства.

Немного математики по студенческому кредиту за этим дешевым разговором

Если вы зашли так далеко, я полагаю, что эти компромиссы между долгами и инвестициями очаровывают вас так же, как и меня. Поздравляю! Вы на пути к тому, чтобы стать знатоком личных финансов.

Для случайных наблюдателей с аллергией на электронные таблицы… все хорошо. Не стесняйтесь сразу переходить к разделу «Ключевые выводы».

Для тех, кто жаждет цифр и данных, подтверждающих теории, которые мы обсуждали, вот несколько наглядных примеров:

Пример 1. Непредвиденная наличность

Джо 23 года, у него 35 000 долларов студенческого кредита. Допустим, его кредиты рассчитаны на десять лет, и он выйдет на пенсию через 40 лет.

Он неожиданно получает 35 000 долларов. Возможно, это бонус. Может быть, скретч-офф хиты. Или, возможно, он находит под кроватью карту покемонов 15-летней давности и выставляет ее на eBay.

Он может либо немедленно инвестировать их в индексный фонд ( Вариант 1 ), либо полностью погасить свои студенческие ссуды и вместо этого инвестировать ежемесячные платежи по ссуде, которые он бы вносил в рынок ( Опция 2 ).

Пример 1 показывает, что решение о выплате студенческих кредитов вместо инвестирования неожиданно полученной денежной суммы зависит от процентных ставок и ожидаемой рыночной доходности.

Вы можете видеть, что с ожидаемой рыночной доходностью, значительно превышающей его процентные ставки, Джо выходит далеко вперед на пенсии с Вариантом 1. Обратное верно, когда процентные ставки превышают доходность инвестиций.

Также важно помнить, что Вариант 2 предполагает, что у Джо есть дисциплина, терпение и эмоциональная сила воли, чтобы вкладывать каждый цент, который он потратил бы на студенческие ссуды каждый месяц в течение 10 лет. Рискну предположить, что большинство людей не соответствуют этим критериям. Иными словами, у вас больше шансов избежать дефолта по долгу, внося минимальный ежемесячный платеж, чем последовательно инвестировать в течение рыночных циклов и хаоса в личной жизни. Если бы Джо пропустил какие-либо ежемесячные инвестиционные взносы, вариант 1 принес бы еще большую относительную прибыль.

[Примечание Cash Snacks: мы рассматриваем «номинальную» доходность инвестиций в этом анализе, потому что она сравнивается с процентными ставками, которые не были скорректированы с учетом инфляции. Возможно увеличение номинальной доходности инвестиций до 10%+ при 40-летнем временном горизонте, но здесь мы используем более консервативные допущения]

Пример 2. Ускоренная окупаемость по сравнению с нормальной окупаемостью

Теперь рассмотрим Келли, которая не совсем повезло, как Джо. Для Келли нет волшебной неожиданности, но у нее также есть кредит на 35 000 долларов с процентной ставкой 4%. Ее кредиты также имеют десятилетний график погашения, и у нее есть 40-летний пенсионный горизонт.

Она старательно распоряжается своими деньгами, и каждый месяц у нее остается 1700 долларов на погашение долга и/или ежемесячное инвестирование до выхода на пенсию. В этом упрощенном примере мы скажем, что эта цифра в 1700 долларов постоянна в течение 40 лет до выхода на пенсию.

(Игнорируя изменение образа жизни, изменения в COL, зарплате и т. д.)Если она хочет погасить весь долг за 2 года, ей придется выделить почти каждый доллар (1520 долларов в месяц) на долг. Если она растянет платежи на 10 лет, она сможет инвестировать гораздо больше, одновременно выплачивая долг.

Пример 2 показывает потенциальную возможность предоставления студенческих кредитов в течение более длительного периода времени, если это позволяет заемщику инвестировать больше денег в более раннем возрасте.

Как видите, состояние Келли к моменту выхода на пенсию почти на 3% больше, если она выплачивает кредиты в течение 10 лет, а не спешит погасить их за 2 года.

Чем больше разница между доходностью инвестиций Келли и процентами по ее долгу, тем заметнее становится эта разница. Как отмечалось выше, двузначная номинальная доходность инвестиций, безусловно, может быть оправдана в течение 40 лет, но 9% используется здесь для консерватизма.

Хотя все эти цифры собственного капитала могут выглядеть великолепно на бумаге, имейте в виду несколько вещей.

Во-первых, эти цифры представляют номинальные доллары. Это 40 лет в будущем! Из-за инфляции у них не будет такой же покупательной способности. Во-вторых, это свидетельство силы последовательности. Независимо от того, как быстро вы погасите долг, вы, скорее всего, с комфортом выйдете на пенсию, если будете инвестировать в пассивный индексный фонд каждый месяц в течение 40 лет! В-третьих, если есть возможность увеличить свой собственный капитал на 3%… вы должны ухватиться за нее. Кого волнует, что альтернативный путь привел бы к прекрасным результатам, если бы вы могли добиться большего успеха.Основные выводы по студенческому кредиту

Опять же, ситуация у всех уникальна. Не существует универсально правильного подхода к решению проблемы студенческих кредитов. Я не могу подчеркнуть это достаточно.

С учетом сказанного, я надеюсь, что теперь вы можете более критически оценить «кризис» студенческой задолженности, от которого страдает наша страна. При правильном управлении студенческие кредиты могут стать мощным инструментом расширения возможностей и творчества.

Я слышал, что, заплатив его как можно скорее, я смогу зафиксировать «гарантированные» доходы, которые жаждут в блогосфере личных финансов.

Я слышал, что, заплатив его как можно скорее, я смогу зафиксировать «гарантированные» доходы, которые жаждут в блогосфере личных финансов. pic.twitter.com/uWiECNjfGY

pic.twitter.com/uWiECNjfGY Но прежде чем мы углубимся в мою философию студенческого кредита, давайте рассмотрим основы.

Но прежде чем мы углубимся в мою философию студенческого кредита, давайте рассмотрим основы. По сути, это означает, что правительство покрывает процентные платежи по кредитам в течение всего времени обучения учащегося в школе и в течение шести месяцев после окончания учебы. И наоборот, по несубсидируемым кредитам проценты начисляются на протяжении всего обучения учащегося в школе и в течение шести месяцев после выпуска. Хотя студентам не нужно погашать эти несубсидированные кредиты раньше, начисленные проценты добавляются к остатку кредита, когда начинается период погашения.

По сути, это означает, что правительство покрывает процентные платежи по кредитам в течение всего времени обучения учащегося в школе и в течение шести месяцев после окончания учебы. И наоборот, по несубсидируемым кредитам проценты начисляются на протяжении всего обучения учащегося в школе и в течение шести месяцев после выпуска. Хотя студентам не нужно погашать эти несубсидированные кредиты раньше, начисленные проценты добавляются к остатку кредита, когда начинается период погашения. Поскольку эти кредиторы занимаются кредитным бизнесом для получения прибыли, структуры и сроки погашения, как правило, являются более жесткими.

Поскольку эти кредиторы занимаются кредитным бизнесом для получения прибыли, структуры и сроки погашения, как правило, являются более жесткими.

Я думаю, что для частных кредитов ставки должны быть еще ниже (скажем, ниже 3% фиксированной), чтобы рассмотреть возможность их стратегического удержания.

Я думаю, что для частных кредитов ставки должны быть еще ниже (скажем, ниже 3% фиксированной), чтобы рассмотреть возможность их стратегического удержания.

0014

0014

Это деморализует вас в финансовом отношении.

Это деморализует вас в финансовом отношении.

(Игнорируя изменение образа жизни, изменения в COL, зарплате и т. д.)

(Игнорируя изменение образа жизни, изменения в COL, зарплате и т. д.) Во-первых, эти цифры представляют номинальные доллары. Это 40 лет в будущем! Из-за инфляции у них не будет такой же покупательной способности. Во-вторых, это свидетельство силы последовательности. Независимо от того, как быстро вы погасите долг, вы, скорее всего, с комфортом выйдете на пенсию, если будете инвестировать в пассивный индексный фонд каждый месяц в течение 40 лет! В-третьих, если есть возможность увеличить свой собственный капитал на 3%… вы должны ухватиться за нее. Кого волнует, что альтернативный путь привел бы к прекрасным результатам, если бы вы могли добиться большего успеха.

Во-первых, эти цифры представляют номинальные доллары. Это 40 лет в будущем! Из-за инфляции у них не будет такой же покупательной способности. Во-вторых, это свидетельство силы последовательности. Независимо от того, как быстро вы погасите долг, вы, скорее всего, с комфортом выйдете на пенсию, если будете инвестировать в пассивный индексный фонд каждый месяц в течение 40 лет! В-третьих, если есть возможность увеличить свой собственный капитал на 3%… вы должны ухватиться за нее. Кого волнует, что альтернативный путь привел бы к прекрасным результатам, если бы вы могли добиться большего успеха.