Погасить кредит хоум кредит банк: Как оплатить Хоум Кредит разными способами с пошаговой инструкцией

Содержание

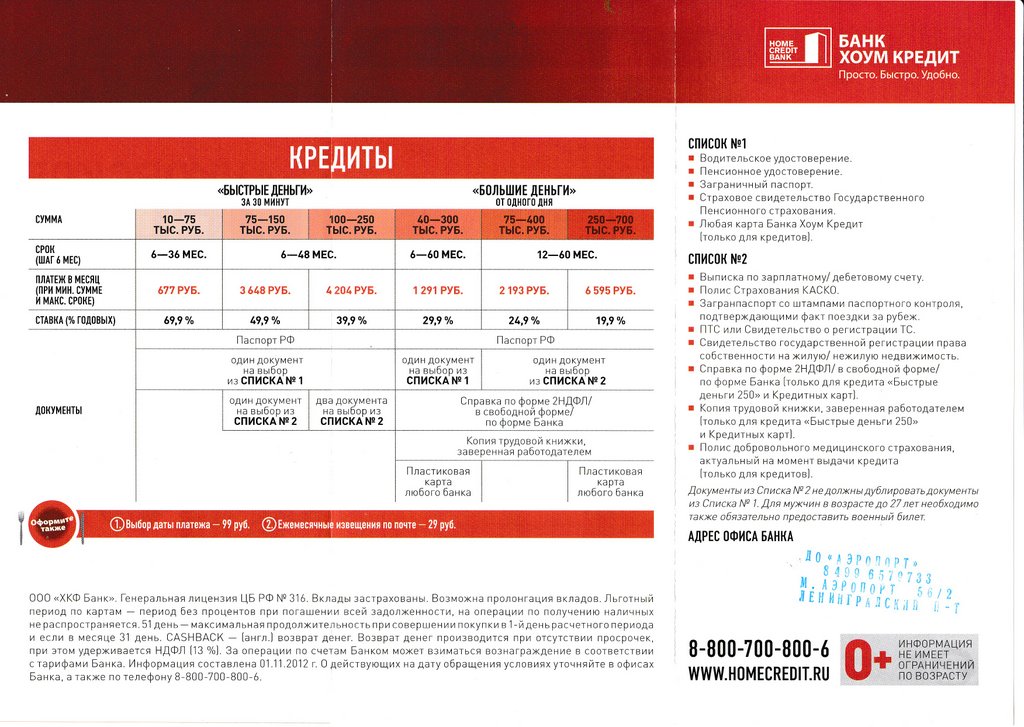

Калькулятор досрочного погашения кредита в Хоум Кредит Банке — рассчитать погашение кредита онлайн

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 06.02.2023 | 800 000,00 | 3 329,32 | 7 940,26 | 11 269,57 |

| 06.03.2023 | 792 059,74 | 2 977,28 | 8 292,30 | 11 269,57 |

| 06.04.2023 | 783 767,44 | 3 261,76 | 8 007,81 | 11 269,57 |

| 06.05.2023 | 775 759,63 | 3 124,29 | 8 145,28 | 11 269,57 |

| 06.06.2023 | 767 614,35 | 3 194,54 | 8 075,04 | 11 269,57 |

| 06.07.2023 | 759 539,31 | 3 058,97 | 8 210,61 | 11 269,57 |

| 06.08.2023 | 751 328,70 | 3 126,76 | 8 142,81 | 11 269,57 |

| 06.09.2023 | 743 185,89 | 3 092,87 | 8 176,70 | 11 269,57 |

06. 10.2023 10.2023 | 735 009,19 | 2 960,17 | 8 309,40 | 11 269,57 |

| 06.11.2023 | 726 699,79 | 3 024,27 | 8 245,31 | 11 269,57 |

| 06.12.2023 | 718 454,48 | 2 893,50 | 8 376,07 | 11 269,57 |

| 06.01.2024 | 710 078,41 | 2 955,09 | 8 314,48 | 11 269,57 |

| 06.02.2024 | 701 763,92 | 2 920,49 | 8 349,08 | 11 269,57 |

| 06.03.2024 | 693 414,84 | 2 699,57 | 8 570,01 | 11 269,57 |

| 06.04.2024 | 684 844,83 | 2 850,08 | 8 419,49 | 11 269,57 |

| 06.05.2024 | 676 425,34 | 2 724,23 | 8 545,34 | 11 269,57 |

| 06.06.2024 | 667 880,00 | 2 779,48 | 8 490,10 | 11 269,57 |

| 06.07.2024 | 659 389,90 | 2 655,63 | 8 613,95 | 11 269,57 |

| 06.08.2024 | 650 775,95 | 2 708,30 | 8 561,28 | 11 269,57 |

06. 09.2024 09.2024 | 642 214,68 | 2 672,67 | 8 596,91 | 11 269,57 |

| 06.10.2024 | 633 617,77 | 2 551,83 | 8 717,74 | 11 269,57 |

| 06.11.2024 | 624 900,03 | 2 600,61 | 8 668,96 | 11 269,57 |

| 06.12.2024 | 616 231,06 | 2 481,81 | 8 787,77 | 11 269,57 |

| 06.01.2025 | 607 443,30 | 2 527,96 | 8 741,61 | 11 269,57 |

| 06.02.2025 | 598 701,68 | 2 491,58 | 8 777,99 | 11 269,57 |

| 06.03.2025 | 589 923,69 | 2 217,47 | 9 052,11 | 11 269,57 |

| 06.04.2025 | 580 871,58 | 2 417,38 | 8 852,19 | 11 269,57 |

| 06.05.2025 | 572 019,39 | 2 303,75 | 8 965,83 | 11 269,57 |

| 06.06.2025 | 563 053,56 | 2 343,23 | 8 926,35 | 11 269,57 |

| 06.07.2025 | 554 127,22 | 2 231,69 | 9 037,88 | 11 269,57 |

06. 08.2025 08.2025 | 545 089,33 | 2 268,47 | 9 001,11 | 11 269,57 |

| 06.09.2025 | 536 088,23 | 2 231,01 | 9 038,57 | 11 269,57 |

| 06.10.2025 | 527 049,66 | 2 122,64 | 9 146,94 | 11 269,57 |

| 06.11.2025 | 517 902,72 | 2 155,33 | 9 114,25 | 11 269,57 |

| 06.12.2025 | 508 788,48 | 2 049,09 | 9 220,48 | 11 269,57 |

| 06.01.2026 | 499 567,99 | 2 079,02 | 9 190,55 | 11 269,57 |

| 06.02.2026 | 490 377,44 | 2 040,78 | 9 228,80 | 11 269,57 |

| 06.03.2026 | 481 148,64 | 1 808,59 | 9 460,98 | 11 269,57 |

| 06.04.2026 | 471 687,66 | 1 963,00 | 9 306,58 | 11 269,57 |

| 06.05.2026 | 462 381,08 | 1 862,19 | 9 407,38 | 11 269,57 |

| 06.06.2026 | 452 973,70 | 1 885,12 | 9 384,46 | 11 269,57 |

06. 07.2026 07.2026 | 443 589,24 | 1 786,51 | 9 483,06 | 11 269,57 |

| 06.08.2026 | 434 106,18 | 1 806,60 | 9 462,98 | 11 269,57 |

| 06.09.2026 | 424 643,20 | 1 767,21 | 9 502,36 | 11 269,57 |

| 06.10.2026 | 415 140,84 | 1 671,94 | 9 597,64 | 11 269,57 |

| 06.11.2026 | 405 543,20 | 1 687,73 | 9 581,85 | 11 269,57 |

| 06.12.2026 | 395 961,35 | 1 594,69 | 9 674,88 | 11 269,57 |

| 06.01.2027 | 386 286,47 | 1 607,59 | 9 661,99 | 11 269,57 |

| 06.02.2027 | 376 624,48 | 1 567,38 | 9 702,20 | 11 269,57 |

| 06.03.2027 | 366 922,28 | 1 379,23 | 9 890,35 | 11 269,57 |

| 06.04.2027 | 357 031,93 | 1 485,84 | 9 783,73 | 11 269,57 |

| 06.05.2027 | 347 248,20 | 1 398,51 | 9 871,07 | 11 269,57 |

06. 06.2027 06.2027 | 337 377,13 | 1 404,04 | 9 865,53 | 11 269,57 |

| 06.07.2027 | 327 511,60 | 1 319,02 | 9 950,56 | 11 269,57 |

| 06.08.2027 | 317 561,04 | 1 321,58 | 9 948,00 | 11 269,57 |

| 06.09.2027 | 307 613,05 | 1 280,18 | 9 989,40 | 11 269,57 |

| 06.10.2027 | 297 623,65 | 1 198,65 | 10 070,93 | 11 269,57 |

| 06.11.2027 | 287 552,72 | 1 196,69 | 10 072,88 | 11 269,57 |

| 06.12.2027 | 277 479,84 | 1 117,52 | 10 152,05 | 11 269,57 |

| 06.01.2028 | 267 327,78 | 1 112,52 | 10 157,05 | 11 269,57 |

| 06.02.2028 | 257 170,73 | 1 070,25 | 10 199,32 | 11 269,57 |

| 06.03.2028 | 246 971,41 | 961,50 | 10 308,08 | 11 269,57 |

| 06.04.2028 | 236 663,33 | 984,91 | 10 284,67 | 11 269,57 |

06. 05.2028 05.2028 | 226 378,67 | 911,72 | 10 357,86 | 11 269,57 |

| 06.06.2028 | 216 020,81 | 899,00 | 10 370,57 | 11 269,57 |

| 06.07.2028 | 205 650,24 | 828,24 | 10 441,34 | 11 269,57 |

| 06.08.2028 | 195 208,90 | 812,39 | 10 457,18 | 11 269,57 |

| 06.09.2028 | 184 751,71 | 768,87 | 10 500,70 | 11 269,57 |

| 06.10.2028 | 174 251,01 | 701,78 | 10 567,80 | 11 269,57 |

| 06.11.2028 | 163 683,21 | 681,19 | 10 588,38 | 11 269,57 |

| 06.12.2028 | 153 094,83 | 616,57 | 10 653,00 | 11 269,57 |

| 06.01.2029 | 142 441,83 | 592,79 | 10 676,78 | 11 269,57 |

| 06.02.2029 | 131 765,04 | 548,36 | 10 721,22 | 11 269,57 |

| 06.03.2029 | 121 043,83 | 454,99 | 10 814,58 | 11 269,57 |

06. 04.2029 04.2029 | 110 229,25 | 458,73 | 10 810,84 | 11 269,57 |

| 06.05.2029 | 99 418,41 | 400,40 | 10 869,18 | 11 269,57 |

| 06.06.2029 | 88 549,23 | 368,51 | 10 901,06 | 11 269,57 |

| 06.07.2029 | 77 648,16 | 312,72 | 10 956,85 | 11 269,57 |

| 06.08.2029 | 66 691,31 | 277,55 | 10 992,03 | 11 269,57 |

| 06.09.2029 | 55 699,28 | 231,80 | 11 037,77 | 11 269,57 |

| 06.10.2029 | 44 661,51 | 179,87 | 11 089,71 | 11 269,57 |

| 06.11.2029 | 33 571,80 | 139,71 | 11 129,86 | 11 269,57 |

| 06.12.2029 | 22 441,94 | 90,38 | 11 179,19 | 11 269,57 |

| 06.01.2030 | 11 262,75 | 46,87 | 11 262,75 | 11 309,62 |

Показать полностью

Скачать

Чем грозит неоплаченный кредит в Казахстане?: газета Недвижимость

Кредитные отношения возникли еще до нашей эры. Такова уж человеческая природа — иметь потребности и желание их удовлетворять, порой в ущерб собственному благополучию. Но раз уж человек не может отказать себе в приобретении материального блага, либо жизненные обстоятельства вынуждают его пойти в банк, то нужно знать последствия, которые могут возникнуть при невыплате займа. Эти знания помогут спланировать мероприятие грамотно и не проблематично для обеих сторон.

Такова уж человеческая природа — иметь потребности и желание их удовлетворять, порой в ущерб собственному благополучию. Но раз уж человек не может отказать себе в приобретении материального блага, либо жизненные обстоятельства вынуждают его пойти в банк, то нужно знать последствия, которые могут возникнуть при невыплате займа. Эти знания помогут спланировать мероприятие грамотно и не проблематично для обеих сторон.

Сегодня закредитованность казахстанцев, по информации Первого кредитного бюро (ПКБ), остается высокой — свыше 5 млн человек имеют действующий кредит. При этом по подсчетам ПКБ, индекс кредитного здоровья казахстанцев составляет 73%.

— Это означает, что 73% заёмщиков с действующими кредитами находятся в зеленой зоне риска и являются хорошими, — отмечает директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева. — Мы начали его замерять с конца 2015 года. В целом мы видим улучшение, и это происходит на фоне общего увеличения выданных кредитов, начиная со второго полугодия 2016 года. Около 18% заёмщиков находятся в дефолте, то есть имеет просрочку более 90 дней.

Около 18% заёмщиков находятся в дефолте, то есть имеет просрочку более 90 дней.

Ипотека в 2017 году в Казахстане: топ предложений коммерческих банков >>>

Каковы последствия невыплаты кредита для заемщика

1. Начисление неустойки

Как правило, в договоре банковского займа есть пункт, оговаривающий ответственность сторон за неисполнение и/или ненадлежащее исполнение обязательств. Обычно в качестве ответственности предусматривается неустойка (штраф, пеня). Ограничения по размеру штрафа регулируются статьей 35 Закона «О банках и банковской деятельности в РК».

— При нарушении обязательств по уплате ежемесячных платежей по кредиту более чем на 4 календарных дня, банк вправе потребовать от клиента оплаты неустойки в размере 0,5 % от суммы просроченного платежа за каждый день просрочки, начиная с первого дня, — рассказала порталу kn.kz руководитель службы по связям с общественностью ДБ АО «Банк Хоум Кредит» Ирина Шейкина. — По истечении 90 дней просрочки в размере 0,03% от суммы требования о полном досрочном погашении за каждый день просрочки, но не более 10 % от суммы кредита за каждый год действия договора.

2. Удержание денег с банковских счетов должника

В договоре, как правило, оговаривается право банка на списание средств, иначе кредитор не вправе совершать указанные действия. Поэтому всегда важно внимательно читать условия договора.

Нельзя списывать деньги со счетов, по которым клиент получает пособия и социальные выплаты. А вот снятие со счета для заработной платы допускается. Однако, согласно статьи 137 Трудового кодекса РК, за работником должно оставаться не менее 50% от заработной платы. Поэтому банк не имеет право удерживать всю зарплату должника.

3. Реализация залогового имущества

Когда происходит просрочка по договору банковского займа или ипотечному договору, кредитор имеет право самостоятельно реализовать залоговое имущество в принудительном внесудебном порядке. Чаще всего это происходит с помощью торгов (аукционов).

Получив уведомление от банка о невыполнении обязательств, должник может дать свое письменное согласие на реализацию имущества либо письменно отказаться от этого. Если банк получит от залогодателя отказ от внесудебной реализации, зарегистрированный в территориальных органах юстиции, кредитор не вправе проводить внесудебную реализацию залога. В противном случае клиент вправе подать в суд в течение трех месяцев с момента, когда были проведены торги залогового имущества.

Если банк получит от залогодателя отказ от внесудебной реализации, зарегистрированный в территориальных органах юстиции, кредитор не вправе проводить внесудебную реализацию залога. В противном случае клиент вправе подать в суд в течение трех месяцев с момента, когда были проведены торги залогового имущества.

3 совета, как меньше платить по кредиту >>>

Может ли банк забрать единственное жилье, являющееся залогом по ипотеке?

Данный аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». В то же время особенности внесудебной реализации залога могут регулироваться договором о залоге. Банк получит право на внесудебную реализацию жилья, если это оговорено договором, который подписывал залогодатель.

Согласно закону, у банка есть право реализовать залоговое имущество при необходимости, но сделать это тоже не так просто.

Статья 24 Закона «Об ипотеке недвижимого имущества» гласит, что удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда:

- для ипотеки недвижимого имущества требовалось согласие другого лица или органа и такое согласие не было получено;

- предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не дает письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- имеется письменный отказ залогодателя по ипотечному жилищному займу, являющегося физическим лицом, от проведения реализации заложенного недвижимого имущества во внесудебном порядке, зарегистрированный органом, где был зарегистрирован ипотечный договор,

- в других случаях, оговоренных вышеуказанной статьей.

Также в 2015 году были внесены поправки в законодательные акты, которые запретили банкам забирать имущество должников при незначительных нарушениях, а именно если:

- сумма неисполненного обязательства (без учета неустойки (штрафа, пени) составляет менее 10 % от стоимости заложенного имущества, определенной сторонами в договоре о залоге;

- период просрочки исполнения обязательства, обеспеченного залогом, составляет менее трех месяцев.

8 советов о том, как получить выгодную ипотеку в Казахстане >>>

Какие варианты решения проблемы предлагает банк заемщику

Как рассказали порталу kn.kz в Банке Хоум Кредит, в случае если клиент испытывает временные трудности с внесением регулярных платежей по кредиту, но демонстрирует готовность исполнять свои обязательства, банк готов совместно искать выход из сложившейся ситуации и предлагать доступные способы реструктуризации долга.

— Самое главное, не скрывайтесь от банка, — говорит руководитель службы по связям с общественностью банка Ирина Шейкина.-e1591612863765.jpg) — Прятаться и не отвечать на звонки — самый худший вариант. Такое поведение не спасет от штрафов, а сумма долга, наоборот, вырастет. Постарайтесь погашать кредит ежемесячно небольшими частями, это подтвердит ваше намерение не отказываться от оплаты кредита. Обратитесь в банк с письменной просьбой изменить условия договора по кредиту, то есть произвести его реструктуризацию. Не надо бояться этого слова. Реструктуризация — это изменение действующих условий договора. При этом банки идут навстречу клиентам и предлагают приемлемые условия возврата денег.

— Прятаться и не отвечать на звонки — самый худший вариант. Такое поведение не спасет от штрафов, а сумма долга, наоборот, вырастет. Постарайтесь погашать кредит ежемесячно небольшими частями, это подтвердит ваше намерение не отказываться от оплаты кредита. Обратитесь в банк с письменной просьбой изменить условия договора по кредиту, то есть произвести его реструктуризацию. Не надо бояться этого слова. Реструктуризация — это изменение действующих условий договора. При этом банки идут навстречу клиентам и предлагают приемлемые условия возврата денег.

Все просрочки фиксируются в кредитной истории

Информация обо всех заемщиках хранится в ТОО «Первое кредитное бюро», которое работает в Казахстане уже 13-й год. Здесь имеются все данные о том, кто, когда, на какой срок оформлял заем и как по нему расплачивался. Как рассказала порталу kn.kz директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева, за 2015 год ПКБ выдало более 120 000 персональных кредитных отчётов (ПКО), за 2016 — более 200 000 ПКО.

— Каждый год тенденция идёт в рост, так как мы увеличиваем каналы распространения отчётов в регионах и ведём активную работу по осведомленности граждан Казахстана о необходимости следить за своей кредитной историей, — говорит А. Нургалиева.

В ПКБ подчеркивают, как правило, выдачи увеличиваются в деловых сезонах: это весна и осень каждого года, а также естественно имеют всплески в декабре каждого года на фоне повышения потребительского спроса.

Доверяй, но проверяй, или Как выбрать надежный банк >>>

Можно ли взять заем с испорченной кредитной историей?

Как рассказала А. Нургалиева, для начала нужно понимать, что даже если у вас была просрочка и вы погасили заем, то эта информация остается в истории, как след вашей финансовой недисциплинированности.

— В дальнейшем взять кредит либо невозможно, либо только в небольшой сумме, так как при принятии решения о выдаче кредита банки уделяют большое внимание кредитной истории, — говорит представитель ПКБ. — Но решение о выдаче дает банк, а не Первое кредитное бюро. В ПКБ лишь фиксируется факт просрочки, сумма и количество дней.

— Но решение о выдаче дает банк, а не Первое кредитное бюро. В ПКБ лишь фиксируется факт просрочки, сумма и количество дней.

Как жить с плохой кредитной историей в Казахстане? >>>

Можно ли улучшить кредитную историю?

— Да конечно, кредитную историю можно попробовать улучшить, — говорит А. Нургалиева. — Для начала необходимо погасить кредит. Далее пробовать брать небольшие займы (например, на покупку бытовой техники) и погашать их. В случае наличия просрочки, конечно, взять кредит сложно, но возможно, если сумма небольшая. То есть необходимо показать финансовому институту, что вы можете быть кредитоспособным. В основном, банки берут во внимание историю за последние 3-5 лет.

О том, что делать, если пришли коллекторы, читайте здесь.

Советы заемщикам

Первое кредитное бюро рекомендует тем, кто собирается оформить кредит, ответственно подходить к оценке своих возможностей, а именно:

- Всегда рассчитывать свои возможности перед тем, как взять кредит. И брать столько, сколько действительно нужно.

- Перед походом в банк обязательно проверить свою кредитную историю. Это нужно делать, конечно, не только перед походом в банк, но и в течение года, не реже 2-х раз в год.

- Если у вас нет возможности обслуживать кредит, обратиться в банк. Банк может реструктурировать заем или предложить другие условия (вплоть до отсрочки по платежам). Тем самым вы можете избежать темного пятна в кредитной истории и по возможности погашать кредит по новым условиям.

- Если просрочка все же допущена, необходимо ее обязательно погасить. Иначе ежедневно количество дней просрочки будет расти, и на основной долг и проценты будет начисляться пеня и штрафы. Информация о просрочке никуда не исчезает, она навсегда остается в кредитной истории.

- Банк имеет право подать в суд за непогашенный кредит. В таком случае, по решению суда могут быть назначены и другие санкции, в том числе запрет на выезд за границу и другие.

И брать столько, сколько действительно нужно.

И брать столько, сколько действительно нужно.

— Прежде, чем вы решите взять кредит и подписать соглашение с банком, задумайтесь о его необходимости и взвесьте все «за» и «против», — предупреждает руководитель службы по связям с общественностью ДБ АО «Банк Хоум Кредит» Ирина Шейкина. — Необходимо честно спросить у себя, действительно ли он вам так нужен именно сейчас или можно подождать и накопить? Если да, то в каком именно объеме? Посчитайте, сколько вы тратите на жизнь каждый месяц, и сколько вы сможете оплачивать ежемесячно в виде долга по кредиту. Если по кредиту возникают просрочки, то сведения о них банки передают в Первое кредитное бюро, согласно требованию Национального банка. Если у вас есть заем с просроченными платежами, не стоит рассчитывать на получение нового кредита.

— Необходимо честно спросить у себя, действительно ли он вам так нужен именно сейчас или можно подождать и накопить? Если да, то в каком именно объеме? Посчитайте, сколько вы тратите на жизнь каждый месяц, и сколько вы сможете оплачивать ежемесячно в виде долга по кредиту. Если по кредиту возникают просрочки, то сведения о них банки передают в Первое кредитное бюро, согласно требованию Национального банка. Если у вас есть заем с просроченными платежами, не стоит рассчитывать на получение нового кредита.

В Банке Хоум Кредит советуют клиентам:

- Рассчитать, чтобы сумма выплат по кредиту не превышала 50% от вашего ежемесячного подтвержденного дохода.

- Лучший вариант, когда выплаты по кредиту не будут превышать 25 % от вашей официальной заработной платы.

- Не берите кредит на азартные игры.

- Не берите кредит на свое имя для другого человека. Оформив кредит на свое имя, вы лично несете ответственность за его полное возмещение.

- Не берите в кредит сумму, превышающую ту, что советуют представители банка.

- Всегда придерживайтесь графика платежей и последовательно производите выплату раньше срока. Таким образом, вы убережетесь от лишних расходов.

- Если вы сменили ваш адрес или телефонный номер, сразу же дайте знать своему кредитному консультанту или напишите письменное заявление в банк.

Ответственное и грамотное поведение заемщика может значительно облегчить кредитное бремя.

Карима Апенова, информационная служба kn.kz

советов, как погасить ипотечный кредит быстрее

Ключи на вынос

Округляя ежемесячную основную сумму и процентные платежи или рассматривая двухнедельные платежи, а не ежемесячные, вы сможете сэкономить на сумме процентов, которые вы платите в течение жизни вашей ипотеки. Тем не менее, вы также можете подумать о том, являются ли дополнительные платежи по ипотеке лучшим использованием ваших денег, в отличие от погашения кредитной карты с высокими процентами или увеличения ваших сбережений на случай чрезвычайных ситуаций.

- Дополнительные темы в разделе «Быть домовладельцем»

- Обзор учебного центра

Ипотечные кредиты выдаются на определенный период времени, некоторые из которых обычно составляют 30 и 15 лет. Платежи, которые вы делаете каждый месяц, не только уменьшают ваш основной долг (сумму, которую вы заняли), но и выплачивают проценты.

Однако это не означает, что срок действия вашего кредита должен составлять 30 лет. Если вы продаете свой дом, вы можете погасить ипотеку за счет выручки от продажи. Или, если вы решите, что можете позволить себе больше, чем ваш обычный ежемесячный платеж по ипотеке каждый месяц, вы можете решить платить больше по ипотеке. Эта стратегия может помочь уменьшить сумму процентов, которые вы платите с течением времени, но важно учитывать вашу полную финансовую картину, включая ваши сбережения на случай непредвиденных обстоятельств, студенческие ссуды, автокредиты или кредитные карты.

Как дополнительные платежи по ипотеке могут помочь вам платить меньше процентов с течением времени

Посмотрите видео и прочитайте ниже, чтобы узнать, как дополнительные платежи по ипотеке могут помочь уменьшить общую сумму процентов, которые вы платите.

Для воспроизведения этого видео требуется JavaScript. Включите JavaScript или загрузите видео в формате MP4.

Сценарии, представленные в видеоролике, — не единственные способы внесения дополнительных платежей в морт. Например, если вы получаете возврат налога, вы можете сделать единовременный платеж по ипотеке и попросить, чтобы он был применен к вашему основному долгу. Вы также можете комбинировать сценарии, выбирая платежи раз в две недели, а затем округляя эту сумму раз в две недели.

- Рефинансируйте свою ипотеку по более низкой ставке: рефинансирование вашей существующей ипотеки может привести к снижению суммы ежемесячного платежа, если вы рефинансируете с более низкой ставкой и на том же сроке, что и оставшаяся часть вашего текущего кредита. Вы также можете продолжать вносить первоначальную более высокую сумму платежа из своего старого кредита, что поможет быстрее погасить новый кредит и платить меньше процентов.

- Рефинансируйте свою ипотеку на более короткий срок. В качестве альтернативы, если вы обнаружите, что выплатили около 10 лет по 30-летней ипотеке, вы можете рефинансировать 15-летнюю ипотеку, чтобы приблизиться к дате окончания.

Доплата по ипотечному кредиту может иметь и другие преимущества.

- Вы можете уменьшить размер своего частного ипотечного страхования (PMI). Если вы внесли первоначальный взнос менее 20% от покупной цены или ваш кредит требовал частного ипотечного страхования по другой причине, внесение дополнительных платежей может помочь вам устранить PMI, когда вы сократите свой баланс до менее 80% от первоначальной стоимости вашего дома. оценочной стоимости или продажной цены, в зависимости от того, что было ниже, и вы просите кредитора отменить или прекратить действие вашего PMI.

- Вы потенциально можете сэкономить тысячи долларов на дополнительных процентах, которые вы будете платить в течение срока ипотеки.

- Если вы планируете оставаться в своем доме в течение длительного времени, имеет смысл ускорить выплату, чтобы вы сняли часть своих расходов на жилье (хотя вам все равно нужно будет платить соответствующие налоги, страхование домовладельцев, ремонт и содержание) .

- Многие люди считают, что абсолютным спокойствием является знание того, что вы полностью владеете собственным домом. Например, если вы потеряли работу или вам пришлось сократить зарплату, вы можете быть спокойны, зная, что вам не нужно вносить ежемесячные платежи по ипотеке.

Помните, что важно сбалансировать свои финансовые приоритеты. Прежде чем вы решите погасить ипотечный кредит досрочно, учтите следующее:

- Хотя в Wells Fargo нет штрафов за досрочное погашение, потенциально вы можете столкнуться с штрафами за досрочное погашение у другого кредитора. Проверьте свои ипотечные документы на предмет «штрафа за досрочное погашение» или «раскрытия досрочного погашения». Как правило, штраф за досрочное погашение представляет собой фиксированную плату, но некоторые из них имеют скользящую шкалу в зависимости от того, как долго вы удерживали кредит.

- Как упоминалось в видео, одна из распространенных стратегий погашения долга состоит в том, чтобы сначала попытаться заплатить больше за тот, у которого самая высокая процентная ставка. Это может быть не ипотека, а кредитная карта или студенческий заем. Учитывайте и другие потребности, такие как пенсионные сбережения, фонды на случай чрезвычайных ситуаций и инвестиции.

- Использование пенсионных накоплений может поставить под угрозу вашу пенсию. В целом, эта стратегия считается рискованной и крайне не рекомендуется.

- Ваши платежи по ипотеке могут предоставить вам преимущества, которых нет в других видах кредита, например, потенциальный налоговый вычет. Проконсультируйтесь со своим налоговым консультантом.

Это может быть не ипотека, а кредитная карта или студенческий заем. Учитывайте и другие потребности, такие как пенсионные сбережения, фонды на случай чрезвычайных ситуаций и инвестиции.

Это может быть не ипотека, а кредитная карта или студенческий заем. Учитывайте и другие потребности, такие как пенсионные сбережения, фонды на случай чрезвычайных ситуаций и инвестиции.Ваш консультант по жилищной ипотеке может помочь вам понять варианты оплаты при обеспечении ипотеки. Поговорите с ними о своих целях и определите, какая стратегия лучше всего подходит для вас.

Статьи по теме

4 части платежа по ипотеке

Ежемесячный платеж по ипотеке обычно состоит из четырех частей. Внесение одного платежа для покрытия всех четырех частей означает, что вам нужно помнить только одну дату платежа.

Посмотреть статью

4 причины подумать о рефинансировании ипотечного кредита

Рефинансирование может помочь вам уменьшить проценты, которые вы платите, или сократить время, необходимое для погашения вашего кредита, или и то, и другое.

Посмотреть статью

Остались вопросы?

- Завершение сохраненной заявки

- Проверка статуса заявки

- Войдите, чтобы управлять своей учетной записью

- Часто задаваемые вопросы по ипотеке

- Помощь клиентам и способы оплаты

- Сообщите о проблеме

Новые кредиты

1-877-510-2079

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Действующие кредиты

1-800-357-6675

Пн – Пт: 6:00 – 22:00

Сб: 8:00 – 14:00

Центральное время

Если вы являетесь военнослужащим, находящимся на действительной службе, прежде чем обращаться за рефинансированием вашего существующего ипотечного кредита, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым Закон штата.

Equal Housing Lender

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

LRC-1222

Выплата основного долга по ипотечному кредиту: что нужно знать

Покупка дома — это увлекательное занятие. Нет ничего лучше, чем получить ключи от своего дома, особенно после того, как вы так усердно работали, чтобы накопить на первоначальный взнос и получить кредит. Но есть много обязанностей, связанных с владением домом. В верхней части этого списка находится ваш ежемесячный платеж по ипотеке.

Как и у многих домовладельцев, платеж по ипотеке может быть самым большим ежемесячным расходом. Мысль о том, чтобы платить сотни или тысячи долларов в месяц в течение десятилетий, может быть ошеломляющей. Быстрая выплата основного долга по ипотечному кредиту может уменьшить сумму процентов, которые вы платите, а также поможет вам быстрее погасить кредит.

Как обеспечить, чтобы ваши дополнительные платежи шли на погашение основной суммы долга

Суть в том, чтобы указать вашему кредитору, что вы хотите, чтобы ваши дополнительные платежи относились к основной сумме долга. Если вы не сделаете это ясно, вы можете обнаружить, что дополнительный платеж идет на причитающиеся вам проценты, а не на основную сумму долга. Независимо от того, как вы платите по ипотеке, вот как убедиться, что дополнительные доллары, которые вы вносите, пойдут на погашение основной суммы долга:

Если вы не сделаете это ясно, вы можете обнаружить, что дополнительный платеж идет на причитающиеся вам проценты, а не на основную сумму долга. Независимо от того, как вы платите по ипотеке, вот как убедиться, что дополнительные доллары, которые вы вносите, пойдут на погашение основной суммы долга:

- Онлайн-платежи: Если у вас настроен онлайн-банкинг, войдите в свою учетную запись и найдите кнопку или опцию, позволяющую совершить платеж. Многие кредиторы предлагают возможность вложить деньги в счет вашего основного долга. Выберите этот вариант и укажите сумму и дату.

- Платежи по телефону: Вы можете позвонить своему кредитору, чтобы произвести дополнительный платеж в счет погашения основного долга. Подготовьте информацию об учетной записи. Самое главное, сообщите человеку, с которым вы разговариваете, что вы хотите применить дополнительный платеж к основному долгу. Обязательно получите подтверждение.

- Личные платежи: Если вы чувствуете себя более комфортно, совершая платеж лично, или если вы хотите узнать больше о дополнительных основных платежах, рекомендуется посетить местное отделение. Убедитесь, что у вас есть чек, наличные деньги или информация о вашем банковском счете, чтобы они могли настроить ваш платеж. И не забудьте напомнить им, что вы хотите, чтобы ваш платеж относился к основной сумме.

- Обычная почта: Ваша выписка на бумажном носителе обычно включает строку, в которой вы хотите, чтобы ваша переплата была применена.

Убедитесь, что у вас есть чек, наличные деньги или информация о вашем банковском счете, чтобы они могли настроить ваш платеж. И не забудьте напомнить им, что вы хотите, чтобы ваш платеж относился к основной сумме.

Убедитесь, что у вас есть чек, наличные деньги или информация о вашем банковском счете, чтобы они могли настроить ваш платеж. И не забудьте напомнить им, что вы хотите, чтобы ваш платеж относился к основной сумме.Зачем платить по ипотеке быстрее?

В течение первых нескольких лет кредита основная часть платежей по ипотеке идет на проценты. С другой стороны, часть вашего платежа, предназначенная для основного долга, может показаться удивительно маленькой. Вот некоторые из преимуществ сокращения основного долга и досрочного погашения ипотеки:

Вы можете направить наличные деньги на другие цели

Как только вы внесете последний платеж по ипотеке, ваш денежный поток сразу улучшится. Вы можете начать направлять деньги, которые вы вкладывали на ипотеку, на другие вещи. Например, вы можете погасить другие долги, увеличить пенсионный взнос или инвестировать деньги.

Защитите свое жилье

Рецессии, пандемии и потеря работы могут привести к тому, что люди не смогут платить ежемесячные платежи. Хотя домовладение, безусловно, не является волшебным решением, досрочное погашение ипотеки устраняет большие расходы, с которыми вы в противном случае столкнулись бы во время кризиса.

Доступ к собственному капиталу в вашем доме

После того, как ваш ипотечный кредит будет полностью или полностью выплачен, вы сможете получить доступ к собственному капиталу. Независимо от того, нужно ли вам добавить апартаменты для свекрови для размещения стареющего родителя или покрыть некоторые непредвиденные медицинские расходы, ваши шансы на одобрение кредитной линии на покупку дома (HELOC) могут повыситься, если у вас есть достаточный капитал или вы владеете своим домом. .

Наслаждайтесь душевным спокойствием

Для многих людей чувство выполненного долга, которое приходит после выплаты вознаграждения, не имеет себе равных. Но досрочное погашение ипотеки также дает вам душевное спокойствие. Без текущих ежемесячных платежей по ипотеке вы станете на большой шаг ближе к финансовой свободе.

Но досрочное погашение ипотеки также дает вам душевное спокойствие. Без текущих ежемесячных платежей по ипотеке вы станете на большой шаг ближе к финансовой свободе.

Экономия на процентах

Сумма процентов, которую вы платите каждый месяц, рассчитывается на основе вашего основного остатка. По мере того, как ваш основной баланс уменьшается, ваши проценты также снижаются. Потенциально вы можете сэкономить тысячи долларов на процентах в течение срока действия кредита, погасив основную сумму быстрее.

Недостатки досрочной выплаты основного долга

Выплата основного долга требует дисциплины и самоотверженности для получения долгосрочных выгод. Вы используете деньги, которые могли бы потратить на альтернативы, например, на отпуск или на более красивую машину, или могли бы приносить проценты, если бы вложили их куда-то еще. Вложение дополнительных денег в ипотеку также может помешать вам погасить долги с более высокими процентными ставками. И если у вас нет резервного фонда, вам следует дважды подумать, прежде чем вкладывать неожиданные денежные средства в счет ипотечного кредита. Наконец, некоторые кредиторы могут взимать комиссию за дополнительные платежи или досрочное погашение. Обязательно спросите о дополнительных сборах.

Наконец, некоторые кредиторы могут взимать комиссию за дополнительные платежи или досрочное погашение. Обязательно спросите о дополнительных сборах.

Способы быстрее погасить основную сумму ипотечного кредита

1. Делайте один дополнительный платеж каждый год

Всего один дополнительный платеж в счет погашения основной суммы ипотечного кредита в год может сократить срок действия вашего кредита на несколько лет. Этот метод уменьшает общую сумму процентов, которые вы платите, и помогает вам ускорить выплату по ипотеке. Один дополнительный платеж в счет погашения основного долга каждый год является хорошим вариантом для домовладельцев, которые обычно получают один или несколько из следующих пунктов:

- Премия по итогам года или единовременная премия от работодателя

- Ежегодный возврат налога

- Ежегодный денежный подарок от члена семьи или любимого человека

2. Осуществляйте ежемесячные регулярные платежи в счет основного долга

Внесение крупного платежа может немного пугать некоторых людей. Тем не менее, вы можете получить аналогичные преимущества, регулярно внося небольшие ежемесячные платежи по основному долгу. В течение года небольшие ежемесячные платежи могут составить большую годовую сумму.

Тем не менее, вы можете получить аналогичные преимущества, регулярно внося небольшие ежемесячные платежи по основному долгу. В течение года небольшие ежемесячные платежи могут составить большую годовую сумму.

Эта стратегия хорошо работает для людей, у которых есть второй надежный источник дохода, такой как работа на неполный рабочий день или ежемесячный доход от аренды недвижимости.

3. Разделите свой ежемесячный платеж по ипотечному кредиту пополам и выплачивайте эту сумму каждые две недели

Еще один популярный способ быстрее выплачивать основную сумму долга — выплачивать кредитору половину суммы ежемесячного платежа каждые две недели. Это приводит к тому, что вы платите дополнительные месячные платежи в течение года. Например, вместо того, чтобы делать 12 платежей по 2000 долларов США на общую сумму 24000 долларов США в год, вы должны сделать 26 платежей по 1000 долларов США на общую сумму 26000 долларов США.

Эта стратегия является хорошим выбором, если ваш работодатель платит вам каждые две недели, а не один или два раза в месяц. Вот как это работает:

Вот как это работает:

- Разделите свой ежемесячный платеж по ипотеке пополам, чтобы узнать, сколько вы будете платить каждые две недели.

- Вместе со своим кредитором настройте автоматические гибкие платежи с вашего счета.

- Два месяца в году вы будете вносить дополнительную половину платежа. Эти платежи относятся к вашему основному долгу.

4. Округлите свои ежемесячные платежи до следующих 100 долларов и доплатите разницу

Платежи по ипотеке редко заканчиваются суммой, кратной 100 долларам и нулю центов. Округлив до следующих 100 долларов и положив разницу в счет основного долга, вы в конечном итоге заплатите меньше процентов. Например, если ваш текущий платеж составляет 1527 долларов в месяц, вы можете платить 1600 долларов в месяц. К концу года вы заплатите 876 долларов дополнительно к основному долгу.

5. Используйте комбинацию методов

Современные кредиторы позволяют домовладельцам использовать различные методы для более быстрой выплаты основного долга.