Погасить кредит хоум: Оплатить кредит онлайн

Содержание

Финансовая защита — Home Credit Bank

Главная Страхование Финансовая защита

Оформляется с кредитом и понижает ставку на 6%. Защитит при форс-мажорах: отсрочка без подтверждающих документов или покрытие по болезни.

105 млн. тенге

было выплачено по болезни

1,1 млрд. тенге

было выплачено по страхованию жизни

350 тыс. клиентов

досрочно погасили кредит без штрафов

97 тыс. платежей

было отсрочено

Что важно знать о финансовой защите?

- Возможность досрочного погашения в любое время.

Вы можете досрочно погасить кредит в любое время, без штрафных санкций. При досрочном погашении вы уменьшаете переплату, оплачивая только за фактический срок использования кредита.

- Возможность отсрочки платежей до двух месяцев.

Предоставим отсрочку по платежам на один месяц. Воспользоваться осрочкой можно до двух раз в зависимости от выбранного продукта — без каких-либо подтверждающих документов.

- Выплата по страховому случаю.

В зависимости от выбранного продукта: от 90% до 110% от остатка долга.

- Возможность выплаты до 2-х платежей по кредиту на основании больничного листа.

В случае если вы получили травму, ожог или другое телесное повреждение. Действует два раза в течение действия договора.

Полезно знать

Ответы на частые вопросы и важные документы

Вопросы

Документы

Повлияет ли просрочка по кредиту на возможность получения клиентом страховых выплат от Страховой Компании?

Будут ли действовать «Платежные каникулы», если клиент воспользовался выплатой по страховому случаю от Страховой Компании?

Будет ли работать выплата по больничному листу если клиент вышел на просрочку?

Если клиент находится на больничном во время даты оплаты по кредиту, и больничный может предоставить только по истечению 10 дней к примеру, как это отразится на кредитной истории клиента? И как будет производиться выплата?

Какие виды болезни для больничного действуют? Например ОРВИ подлежит рассмотрению?

+7 727 244 54 77

ежедневно с 08:00 до 22:00

Вопросы и ответы

Отделения и терминалы

© 2022, АО «Home Credit Bank»

Лицензия №1. 2.36/40 от 17.08.2022 г., выдана Агентством Республики Казахстан по регулированию и развитию финансового рынка.

2.36/40 от 17.08.2022 г., выдана Агентством Республики Казахстан по регулированию и развитию финансового рынка.

Как узнать задолженность по фамилии в Хоум Кредит Банк

В настоящее время те или иные кредитные обязательства есть почти у каждого взрослого человека в нашей стране. Банки, в свою очередь, должны позаботиться о том, чтобы пользоваться их кредитными продуктами клиентам было удобно, и чтобы никаких сложностей при погашении обязательств не возникало. Давайте разберемся, как себя вести, если вы — клиент банка «Хоум Кредит» («Хоум Кредит энд Финанс банк» или ХКФБ).

Банки стремятся открывать новые отделения, устанавливаются современные банкоматы, создаются уникальные приложения, аккаунты для поддержки клиентов в социальных сетях. Да, банки делают все, чтобы создать комфортные условия для своих вкладчиков и заемщиков.

Также появляются все новые способы связаться с банком и получить ответ на тот или иной вопрос — горячие линии, мобильные приложения, социальные сети кредитных организаций и многое другое. Один из самых актуальных вопросов на сегодняшний момент — как можно узнать в банке точную сумму накопившегося долга по кредиту, ведь у каждого учреждения свой подход к организации диалога с клиентом, к тому же появляются все новые способы коммуникации.

Один из самых актуальных вопросов на сегодняшний момент — как можно узнать в банке точную сумму накопившегося долга по кредиту, ведь у каждого учреждения свой подход к организации диалога с клиентом, к тому же появляются все новые способы коммуникации.

Посещение отделения банка

У банка «Хоум Кредит» есть множество филиалов по всей России, если какой-то из них находится неподалеку, то легко можно зайти туда и обратиться к менеджеру.

Чтобы узнать сумму задолженности, необходимо будет предъявить паспорт, после чего сотрудник банка предоставит нужную информацию. Этим способом целесообразно воспользоваться, если также есть другие вопросы по финансовым продуктам банка, и необходимо получить консультацию менеджера.

Но может сложиться такая ситуация, что посещение отделения недоступно для клиента банка, например, у него просто нет времени, чтобы зайти туда, или он находится в городе, где филиал еще не открыт.

Тогда можно воспользоваться другим способом, чтобы получить необходимую информацию по задолженности.

Проверка суммы долга через банкомат

Если в шаговой доступности есть банкомат банка «Хоум Кредит», можно узнать сумму задолженности через него. Чтобы это сделать достаточно просто вставить карточку в банкомат и открыть интересующий раздел в меню. Задолженность через банкомат можно узнать не только по кредитной карте, но и по потребительскому кредиту, если при оформлении к нему была привязана пластиковая карта.

Телефонный звонок на горячую линию банка

У каждого банка есть номер телефона горячей линии, куда можно позвонить по любому вопросу, связанному с использованием банковских продуктов, в том числе по задолженности по кредиту. Номер горячей линии банка «Хоум Кредит» такой: 8 (495) 785-82-22. Проверить задолженность по телефону можно либо через автоматического помощника, либо у оператора.

Чтобы получить информацию через автоматического помощника, необходимо выбрать соответствующие разделы меню при прослушивании, а затем ввести номер договора по кредиту или номер кредитной карты и номер TPIN (это аналог ПИН-кода, который устанавливается специально для связи с банком через удаленные каналы). Ввести данные нужно без ошибок, иначе придется все начать сначала.

Ввести данные нужно без ошибок, иначе придется все начать сначала.

После ввода помощник озвучит сумму задолженности. Узнать задолженность таким образом можно в любое время суток, но необходимо будет получить номер TPIN заранее. При возникновении трудностей можно пообщаться с сотрудником банка и получить от него консультацию по поводу суммы долга.

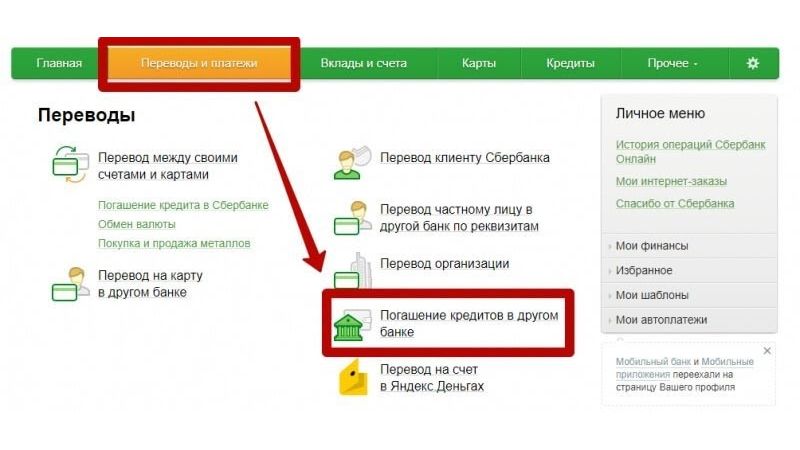

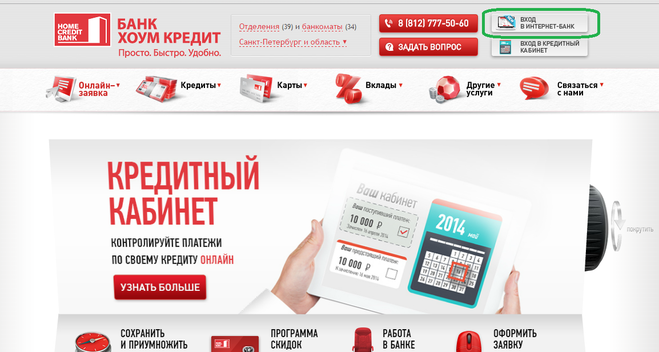

Интернет-банкинг

Форма входа в личный кабинет банка «Хоум кредит»

Интернет-банкинг или онлайн-банк — это система, для управления банковскими счетами и для совершения финансовых операций через интернет без необходимости посещать банк.

Менеджеры банка рекомендуют подключиться к системе интернет-банкинга во время оформления договора по кредиту. Это очень удобно, процесс получения информации по задолженности, как и решение многих других вопросов, занимают минимальное количество времени.

В системе отображаются все данные по кредиту — сумма долга, размер минимального платежа, сроки погашения и др. Чтобы посмотреть задолженность, не нужно никуда идти или тратить время на звонок, если доступ был получен при оформлении кредита, достаточно просто войти в систему.

Если клиент по каким-либо причинам отказался от подключения к интернет-банку, но потом изменил решение, он всегда может позвонить на горячую линию кредитной организации или прийти в отделение банка и попросить выдать доступ к системе. При оформлении доступа в отделении необходимо иметь при себе паспорт.

После подключения к интернет-банкингу необходимая информация по кредиту будет доступна в любое время, достаточно просто иметь выход в сеть.

Как можно узнать сумму задолженности в банке «Хоум кредит»?

Банк предоставляет несколько возможных способов узнать о долге по кредиту удаленно и оффлайн. Можно зайти в отделение банка с паспортом и пообщаться с менеджером, позвонить на горячую линию кредитной организации, заглянуть в личный кабинет на сайте банка или войти в приложение на своем телефоне.

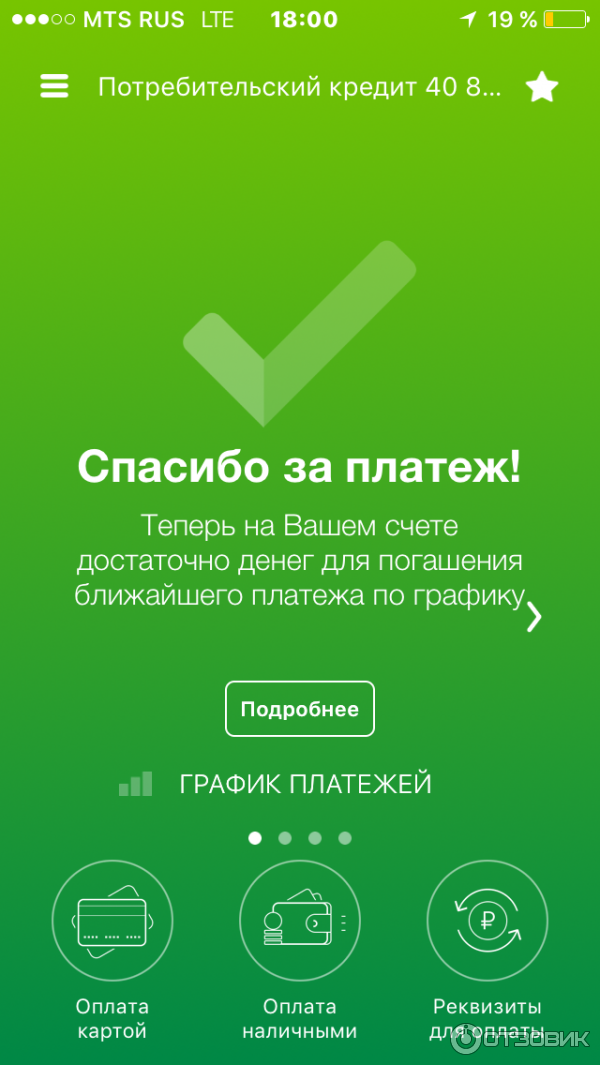

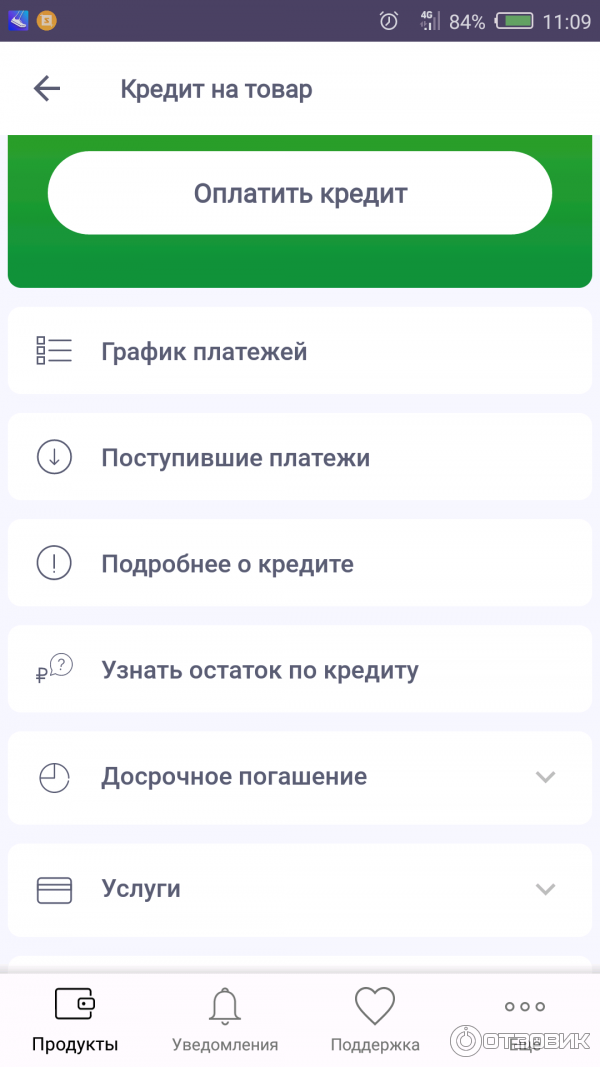

Также для удобства можно установить специальное мобильное приложение банка «Хоум Кредит», которое работает аналогично онлайн-банкингу. Через него также можно получить информацию по задолженности.

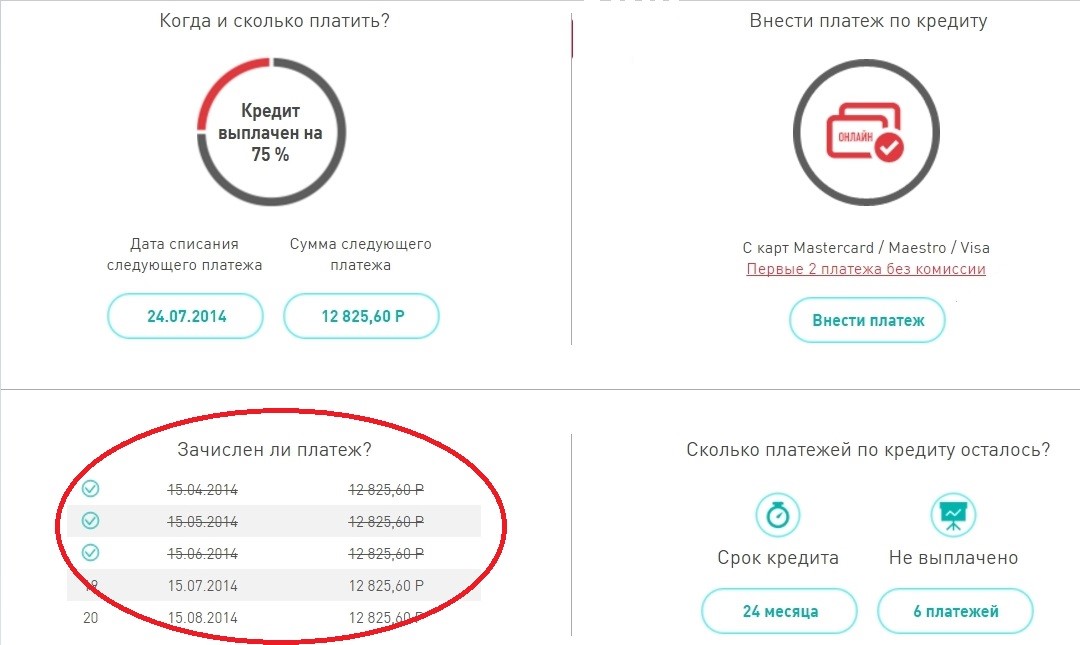

График платежей

При оформлении договора потребительского кредита банк выдает клиенту специальный график платежей, расписанных по месяцам. Для каждого месяца — свой остаток по задолженности, чтобы узнать текущую сумму, необходимо найти колонку, соответствующую количеству сделанных платежей. В графике указана только задолженность по основной сумме долга, чтобы узнать сумму с процентами и другими начислениями, лучше воспользоваться другим способом.

Сумма задолженности просроченного кредита

Если в банк своевременно не поступил платеж по обязательствам, возникает просрочка. В этом случае сумма задолженности будет изменяться каждый день, так как помимо процентов, предусмотренных договором, на нее будут начисляться пени — обычно это двадцать процентов годовых.

Чтобы ликвидировать просрочку по кредитным обязательствам в «Хоум Кредит», необходимо обратиться на горячую линию банка и узнать точную сумму долга на текущий момент, а после этого сразу внести платеж. Лучше всего осуществить оплату в отделении банка «Хоум Кредит» через кассу или через его банкоматы, тогда средства поступят в тот же день.

Лучше всего осуществить оплату в отделении банка «Хоум Кредит» через кассу или через его банкоматы, тогда средства поступят в тот же день.

Если они будут зачислены на ссудный счет позже, то сумма долга может к тому времени увеличиться, и тогда просрочка не будет закрыта. На следующий день после совершения платежа нужно обратиться в «Хоум Кредит», подтвердить поступление денег и закрытие просрочки.

Если нет возможности закрыть просрочку сразу, то ее можно закрывать постепенно, но это будет очень невыгодно заемщику, так как дополнительные проценты на остаток долга будут начисляться каждый день, вплоть до выплаты всей необходимой суммы.

Сумма задолженности по кредиту при досрочном погашении

Если у заемщика появилась возможность погасить кредит досрочно, то для совершения платежа также необходимо узнать точную сумму задолженности, поэтому информация в графике платежей для этих целей не подходит. Лучше всего будет проконсультироваться с сотрудником банка по телефону горячей линии или в отделении, имея при себе паспорт.

Помимо информации о сумме задолженности, узнать, какие еще действия необходимо предпринять для закрытия кредита. Любой заемщик может погасить кредит досрочно, если располагает средствами в нужном объеме. Но просто внести деньги для досрочного погашения недостаточно, необходимо также подать заявление в банк о закрытии кредита.

Банк не вправе взимать штрафы за досрочное погашение кредита. Такая норма содержится в законе «О потребительском кредите».

Помните, что узнать сумму долга по фамилии клиента на сайте банка невозможно.

Сумма задолженности по кредиту при возбужденном исполнительном производстве

Если по задолженности уже вынесено судебное решение или же — судебный приказ, то ее взысканием занимается Федеральная Служба Судебных Приставов. Для погашения задолженности приставы могут удерживать часть дохода, например с зарплатной карты. Помните, что пока длился судебный процесс, то есть до вынесения итогового решения, банк имеет полное право насчитывать на долг проценты и штрафы. То есть итоговая сумма растет.

То есть итоговая сумма растет.

Также приставы вправе арестовать счета и банковские карточки, и даже изъять имущество. Поэтому будет лучше связаться с ними и обсудить способы погашения долга. Если у должника нет возможности оплатить задолженность полностью, можно попросить приставов о предоставлении рассрочки. Но приставы не имеют права решать такой вопрос. За рассрочкой придется обращаться в суд.

Если задолженностью в «Хоум Кредит» уже занимаются судебные приставы, то проценты на нее не начисляются, но к сумме может быть добавлен исполнительский сбор — это штрафная санкция за просроченную задолженность, обычно она составляет 7% от суммы долга.

Узнать сумму долга в такой ситуации можно следующими способами:

- Посетить сайт ФСПП и проверить сумму долга в базе открытых исполнительных производств. Чтобы узнать о задолженности необходимо будет указать фамилию, имя, отчество, дату рождения и регион проживания.

- Зайти в отделение ФСПП, получить информацию у пристава-исполнителя по делу.

- Обратиться к сотруднику банка в отделении или позвонить по номеру телефона горячей линии.

- Посмотреть информацию в соответствующем разделе на портале Госуслуги.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Почему большая часть моего платежа по ипотеке идет на проценты?

Собственный дом – мечта многих людей. Но давайте посмотрим правде в глаза, покупка дома не из дешевых. Это требует значительной суммы денег, которую большинство из нас никогда не сможет отложить. Вот почему мы полагаемся на ипотечное финансирование. Ипотечные кредиты позволяют потребителям приобретать недвижимость и оплачивать ее с течением времени. Система ипотечных платежей, однако, не является той, что многие люди понимают.

Ваш ипотечный кредит амортизируется. это означает, что он растягивается на заранее определенный период времени за счет регулярных платежей по ипотеке. Как только этот период закончится, скажем, после 30-летнего периода амортизации, ваша ипотека будет полностью погашена, и дом станет вашим. Каждый платеж, который вы делаете, представляет собой комбинацию процентов и погашения основной суммы долга. Отношение процентов к основной сумме изменяется в течение срока действия ипотечного кредита. Чего вы можете не знать, так это того, что большая часть вашего платежа приходится на большую долю процентов на более ранних этапах вашего кредита. Вот как это все работает.

Каждый платеж, который вы делаете, представляет собой комбинацию процентов и погашения основной суммы долга. Отношение процентов к основной сумме изменяется в течение срока действия ипотечного кредита. Чего вы можете не знать, так это того, что большая часть вашего платежа приходится на большую долю процентов на более ранних этапах вашего кредита. Вот как это все работает.

Key Takeaways

- Ипотечные кредиты работают по графику амортизации, который представляет собой период времени, необходимый для погашения кредита.

- Типичный ипотечный платеж состоит как из процентов, так и из погашения основной суммы.

- Чем больше ваша основная сумма выплачивается, тем меньше процентов вы должны платить по ипотечному кредиту.

- Ежемесячные платежи остаются неизменными в течение всего срока кредита для традиционных кредитов с фиксированной процентной ставкой, но часть, которая идет на проценты, будет уменьшаться, а основная часть увеличивается.

- Внесение предоплаты в счет погашения основного долга снижает сумму выплачиваемых процентов, но только в том случае, если это оправдано с финансовой точки зрения и отсутствуют штрафы за досрочное погашение.

Как работают проценты по ипотеке?

Проценты по ипотеке — это проценты, которые вы платите по ипотечному кредиту. Он основан на процентной ставке, согласованной при подписании договора. Проценты составляются, что означает, что баланс вашего кредита основан на основной сумме плюс любые накопленные проценты. Ставки могут быть фиксированными, которые остаются неизменными в течение всего срока действия ипотечного кредита, или переменными, которые корректируются в различные периоды в зависимости от колебаний рыночных ставок.

Ваш ипотечный платеж в основном идет на проценты на начальном этапе, включая небольшую сумму основного долга. По прошествии месяцев и лет основная часть платежа неуклонно увеличивается, а процентная часть падает. Это связано с тем, что проценты основаны на непогашенном остатке ипотеки в любой момент времени, и остаток уменьшается по мере погашения основной суммы долга. Чем меньше основная сумма ипотечного кредита, тем меньше процентов вы будете платить.

Вы можете рассчитывать на выплату до 50% процентов по ипотечному кредиту. Точка, в которой вы начинаете платить больше основного долга, чем процентов, называется переломным моментом. Этот период вашего кредита зависит от вашей процентной ставки и срока кредита. Таким образом, кто-то с 30-летним кредитом по фиксированной ставке 4% достигнет переломного момента более чем через 12 лет после получения кредита. Имея более низкую скорость, они быстрее доберутся до этой точки.

Этот процесс известен как амортизация. Когда вы берете ипотечный кредит, ваш кредитор может предоставить вам график погашения, показывающий разбивку процентов и основной суммы для каждого ежемесячного платежа, от первого до последнего.

Ваши ежемесячные платежи остаются неизменными в течение всего срока действия кредита по традиционной ипотеке с фиксированной процентной ставкой, которая может иметь срок 10, 20 или 30 лет.

Пример процента по ипотеке с течением времени

Чтобы проиллюстрировать, как работает амортизация, рассмотрим следующее:

- Традиционная ипотека с фиксированной процентной ставкой на сумму 100 000 долларов США

- Годовая процентная ставка 2%

- Срок погашения 30 лет

Ежемесячный платеж по ипотеке будет установлен на уровне 369,62 доллара. Вот как они будут структурированы:

- Первый платеж будет включать проценты в размере 166,67 долларов США и погашение основной суммы долга в размере 202,95 долларов США. Непогашенный остаток по ипотеке после этого платежа составит 99 797,05 долларов.

- Следующий платеж будет равен первому ($369.62), но с другой пропорцией процентов и основной суммы. Проценты за второй платеж составят 166,33 доллара, а 203,29 доллара пойдут на погашение основного долга.

К моменту последнего платежа, 30 лет спустя, разбивка будет составлять 369 долларов на основную сумму и 62 цента на проценты.

Особые указания

Приведенный выше пример относится к базовому кредиту с фиксированной процентной ставкой. Но как обстоит дело, если у вас другой вид ипотечного кредита?

Если у вас есть ипотечный кредит с переменной или регулируемой ставкой, вероятно, большая часть вашего ежемесячного платежа будет применяться к процентам в начале и меньшая часть с течением времени. Однако ваши ежемесячные платежи также будут периодически корректироваться в зависимости от действующих процентных ставок и условий кредита.

Существует также менее распространенный тип ипотеки, называемый ипотекой только под проценты, в которой весь ваш платеж идет на проценты в течение определенного периода времени, а не на основную сумму. Заемщик несет ответственность за погашение основного долга только по истечении определенного периода времени единовременно.

Выплата основного долга

Как отмечалось выше, время, когда вы начинаете платить больше основной суммы, называется переломным моментом. Процентная часть начинает падать с каждым последующим платежом. И вам могут потребоваться годы, чтобы добраться до этой точки.

Поскольку сумма процентов, которые вы платите, зависит от основного остатка, вы можете уменьшить общую сумму процентов по кредиту, делая более крупные платежи по основному долгу по мере погашения кредита. Вы можете сделать это, внеся единовременный платеж, который обычно называется предоплатой, или положив некоторую дополнительную сумму сверх вашего обычного платежа по ипотеке.

Допустим, ваш платеж составляет 500 долларов в месяц. ваши платежи составляют 6000 долларов в год. Добавление дополнительных 100 долларов за полгода означает, что вы платите 6600 долларов. Эти дополнительные 600 долларов в конечном итоге пойдут на основной баланс.

Хотя это может звучать очень хорошо, остается вопрос: должны ли вы погашать ипотеку дополнительными платежами? Это зависит от вашего финансового положения. Это действительно имеет смысл только в том случае, если вы действительно можете себе это позволить и если ваш доход достаточен, среди прочего, для поддержки чрезвычайного фонда и взносов на пенсионный счет. В конце концов, деньги, которые вы используете для выплаты ипотечного кредита, — это деньги, которые можно использовать где-то еще. И вы должны убедиться, что ваш кредитор не взимает с вас никаких штрафов или комиссий за досрочное погашение.

Что такое амортизация ипотеки?

Амортизация по ипотечному кредиту — это термин, обозначающий период времени, который потребуется для погашения основной суммы ипотечного кредита с регулярными ежемесячными платежами. Это основано на периоде времени, известном как период амортизации. Таким образом, ипотека с 30-летним периодом амортизации потребует столько же времени, чтобы погасить основной остаток.

Как рассчитать график погашения ипотечного кредита?

График погашения ипотечного кредита показывает, сколько платежей вы должны сделать от первого платежа до последнего. Каждый платеж делится между процентами и основной суммой. Формула для расчета графика амортизации: Общий ежемесячный платеж – [Непогашенный остаток по кредиту x (процентная ставка / 12 месяцев)]. Вы также можете использовать калькулятор амортизации Investopedia, чтобы узнать, какая часть ваших платежей делится между процентами и основной суммой.

Что произойдет с ежемесячными процентами, если я уплачу основную сумму по ипотечному кредиту?

Выплата основного долга по ипотечному кредиту может эффективно уменьшить сумму процентов, которую вы должны ежемесячно платить. Проценты основаны на основном балансе вашего кредита, и, поскольку ваш общий баланс уменьшается, сумма процентов также уменьшается.

Уменьшает ли рефинансирование мои процентные платежи?

Многие люди рефинансируют свои ипотечные кредиты, чтобы получить более выгодные условия по кредиту, например более выгодную процентную ставку или более выгодный срок кредита. В некоторых случаях они могут делать и то, и другое. Это может снизить ваш ежемесячный платеж, что может сократить сумму процентов, которые вы платите каждый месяц. Вы также увидите снижение общей суммы процентов, которые вы будете платить в течение срока кредита.

Итог

Покупка дома и получение кредита — это лишь часть уравнения домовладения. Помимо этих двух факторов, понимание того, как работают ставки по ипотечным кредитам и как ваши платежи распределяются между процентами и основной суммой, является ключевым моментом для того, чтобы сделать вас более информированным потребителем.

Вы будете платить больше процентов в первые дни ипотеки, и это не редкость, особенно если учесть, сколько процентов вы в конечном итоге будете платить в течение срока действия кредита. Вы можете уменьшить эту сумму путем рефинансирования по более выгодной ставке и/или более выгодному сроку кредита. Или рассмотрите возможность внесения предоплаты, чтобы уменьшить основной остаток. Просто убедитесь, что нет никаких штрафов, иначе вы можете потерять больше, чем вы думаете.

Как досрочно погасить ипотеку

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Если вы потратили годы на выплату ипотечного кредита, который кажется бременем на вашей шее, вам может быть интересно, как вы можете погасить его досрочно. Здесь мы расскажем о некоторых способах, которыми люди избавляются от ипотеки, и обсудим, имеет ли смысл избавляться от ипотеки раньше, чем планировалось, для вас.

Перейти к

Могу ли я погасить ипотеку досрочно?

Как я могу погасить ипотеку досрочно?

Стоит ли погасить ипотеку досрочно?

Остались вопросы?

Часто задаваемые вопросы

Могу ли я досрочно погасить ипотеку?

Для большинства людей платеж по ипотечному кредиту является крупнейшим ежемесячным расходом. Можно избавиться от этого платежа по ипотеке, но сначала узнайте, взимает ли ваш кредитор штраф за досрочное погашение.

Штраф за досрочное погашение — это комиссия, которую некоторые кредиторы взимают с клиентов, досрочно погасивших ипотечный кредит. Проценты по ипотечным кредитам — это источник жизненной силы ипотечных компаний, и когда вы досрочно погашаете свой основной долг, кредитор теряет годы процентных платежей, которые вы бы сделали. Вот почему кредиторы иногда взимают штраф за досрочное погашение, когда ипотека выплачивается досрочно. Проверьте свой ипотечный договор или позвоните своему кредитору, чтобы узнать, взимает ли он штраф за досрочное погашение за досрочное погашение.

Небольшое примечание о штрафах за досрочное погашение: даже если ваш кредитор взимает штраф за досрочное погашение, вероятно, существует лазейка. Например, большинство кредиторов позволяют вам погасить до 20% вашего основного баланса каждый год без штрафных санкций. Скажем, ваш основной баланс составляет 200 000 долларов. Вы можете платить дополнительные 40 000 долларов каждый год в счет погашения ипотечного кредита без штрафных санкций.

Если вы один из счастливых заемщиков, чей кредитор не взимает штраф за досрочное погашение, вы можете идти. И даже если ваш кредитор взимает штраф за досрочное погашение, сравните стоимость штрафа с тем, сколько денег вы сэкономите, погасив ипотечный долг досрочно.

Как я могу досрочно погасить ипотечный кредит?

Досрочное погашение ипотечного кредита не является универсальным предложением. Есть несколько вариантов — некоторые проще, чем другие, но все они эффективны.

Выплаты по ипотеке раз в две недели

Как правило, домовладельцы вносят один ежемесячный платеж по ипотеке. Двухнедельные платежи по ипотеке предполагают внесение платежа каждые две недели. В этом случае вы вносите половину ипотечного платежа каждые две недели. Например, если ваш ежемесячный платеж по ипотеке составляет 1600 долларов, вы платите 800 долларов.

Вот как помогает двухнедельная ипотека: Домовладельцы обычно вносят 12 ежемесячных платежей по ипотеке в год. При платежах раз в две недели вы в конечном итоге делаете 13 полных платежей по ипотеке каждый год.

Первое преимущество выплаты ипотечного кредита раз в две недели заключается в том, что это сокращает срок погашения.

| Условия ипотеки | Стандартное погашение | Двухнедельное погашение |

|---|---|---|

| Ипотечный кредит на сумму 250 000 долларов США на 30 лет под 4,25% годовых. | 360 месяцев (30 лет) | 309 месяцев (25 лет, 9 месяцев) |

Хотя погашение ипотечного кредита на четыре года и три месяца раньше может показаться не впечатляющим, вот сколько платежей за две недели позволит сэкономить на выплате процентов:

| Стандартное погашение | Двухнедельное погашение | Все сбережения |

|---|---|---|

| Процентные платежи в размере 441 757 долларов США | 309 долларов США,317 процентные платежи | 132 440 долларов США |

Один дополнительный платеж в год дает те же преимущества, что и платежи раз в две недели. Вы не только быстрее выплачиваете основную сумму ипотечного кредита, но и экономите тысячи долларов в долгосрочной перспективе. Есть несколько способов ежегодно совершать один дополнительный платеж:

- Используйте возврат налога или бонус.

- Каждый месяц откладывайте понемногу и делайте один дополнительный платеж в декабре.

- Займитесь подработкой, которая вам нравится, и направьте заработанные деньги на дополнительные выплаты по ипотеке.

Переоформление кредита

Допустим, вы получили наследство, продали участок земли, получили крупную премию или иным образом оказались с крупной суммой денег. Пересчет ипотечного кредита, также называемый «амортизацией по ипотечному кредиту», позволяет вам вложить эти деньги в основной баланс. При переоформлении ипотеки условия и процентная ставка остаются прежними. Однако, поскольку теперь вы должны меньше на своем балансе, ваш ежемесячный платеж уменьшается на оставшуюся часть кредита. Затем вы можете использовать свои ежемесячные сбережения для внесения дополнительных платежей и досрочного погашения ипотеки.

Рефинансирование

Вот два способа досрочно погасить ипотеку путем рефинансирования:

- Рефинансировать на 30 лет и использовать ежемесячные сбережения для погашения основной суммы ипотеки.

- Изменить срок кредита с 30 до 15 лет, добившись более низкой процентной ставки (более короткие кредиты обычно имеют более низкие процентные ставки по ипотечным кредитам) и погасить ипотечный кредит еще быстрее, периодически внося дополнительные платежи по ипотеке.

Проверьте 15-летние тарифы здесь.

Перед рефинансированием кредита обязательно поищите лучшую ставку и условия. Работа с лучшими кредиторами рефинансирования упрощает весь процесс. Проверьте такие вещи, как затраты на закрытие и узнайте, налагает ли кредитор штраф за досрочное погашение.

Кроме того, не думайте автоматически, что ваш нынешний ипотечный кредитор предложит вам лучшую сделку. Сравните несколько ипотечных кредиторов, прежде чем подписать пунктирную линию. Наш простой ипотечный калькулятор поможет вам рассчитать, сколько вы можете позволить себе платить каждый месяц.

Должны ли вы погасить ипотечный кредит досрочно?

Справедливо сказать, что большинству домовладельцев нравится идея избавиться от ипотечного долга. Однако, прежде чем совершить прыжок, спросите себя, имеет ли это смысл. Если посвящение себя выплате ипотеки отвлекает деньги от других не менее важных финансовых вопросов, вы можете захотеть прокачать тормоза. Вы также можете вернуться к выплате ипотечного кредита после того, как позаботитесь об этих других проблемах. Прежде чем принять окончательное решение, задайте себе следующие вопросы:

- Нужно ли мне погасить задолженность по кредитной карте?

- Достаточно ли высок мой кредитный рейтинг, чтобы получить доступ к лучшим и самым низким ставкам по ипотечным кредитам?

- Есть ли у меня сберегательный счет (или счет другого типа), на котором имеется достаточно большой резервный фонд для покрытия счетов за три-шесть месяцев?

- Достаточно ли я вкладываю в пенсионные накопления? Смогу ли я выйти на пенсию в разумном возрасте?

- Должен ли я каждый год указывать детали в своей налоговой декларации? Пропущу ли я вычет процентов по ипотеке, если погашу ипотеку досрочно, или ежемесячные сбережения более чем компенсируют потерянный вычет?

- Является ли ипотека моим самым неотложным финансовым обязательством? Или у меня есть другие, которые тяготят меня и требуют решения в первую очередь?

Для многих досрочное погашение ипотеки является самой достойной целью. Конечно, вы все равно должны платить налоги, страховку и содержание, но имущество остается вашим. Если досрочное погашение ипотеки входит в ваш список желаний, есть много способов сделать это. Хитрость заключается в том, чтобы найти план погашения, который лучше всего подходит для вашей ситуации и соответствует вашему ежемесячному бюджету.

Остались вопросы?

Вот некоторые другие вопросы, на которые мы ответили:

- Как избавиться от PMI

- 10 способов снизить ипотечную ставку

- 10 Расходы на владение домом, которые необходимо знать

Часто задаваемые вопросы

Да, вы можете погасить ипотечный кредит досрочно, хотя вы можете получить штраф за досрочное погашение. Позвоните своему кредитору, чтобы узнать, будет ли с вас взиматься штраф за досрочное погашение за досрочное погашение.

Существует несколько способов досрочного погашения ипотечного кредита: например, вы можете брать платежи раз в две недели или один дополнительный платеж в год, переоформить ипотечный кредит или рефинансировать его.

Досрочное погашение ипотеки или нет зависит от общего состояния ваших финансов. При принятии решения учитывайте такие вопросы, как задолженность по кредитной карте с высокими процентами, состояние вашего пенсионного счета и достаточно ли у вас средств на случай непредвиденных обстоятельств.

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.