Получение ипотечного кредита под материнский капитал: Материнский капитал на ипотеку: как использовать государственную поддержку

Содержание

Ипотека с использованием материнского капитала

Материнский капитал – это мера государственной поддержки для семей с двумя и более детьми. Подробнее, что это такое можно прочитать на сайте ПФР. Здесь же мы расскажем как использовать материнский капитал для покупки, продажи квартиры или погашения части ипотечного кредита.

Основные моменты следующие.

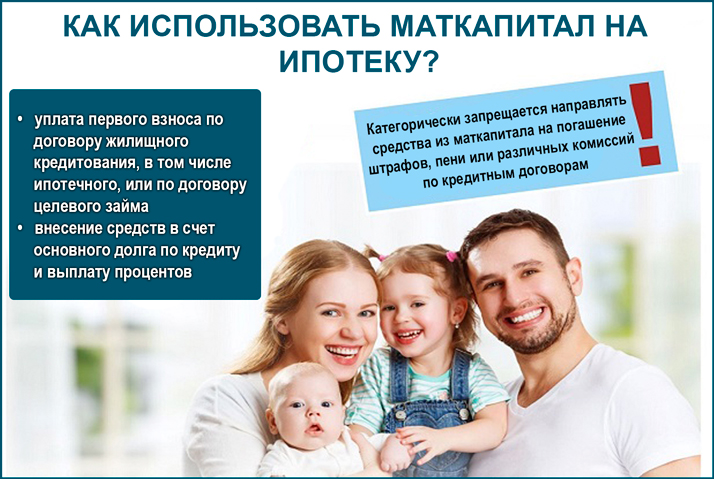

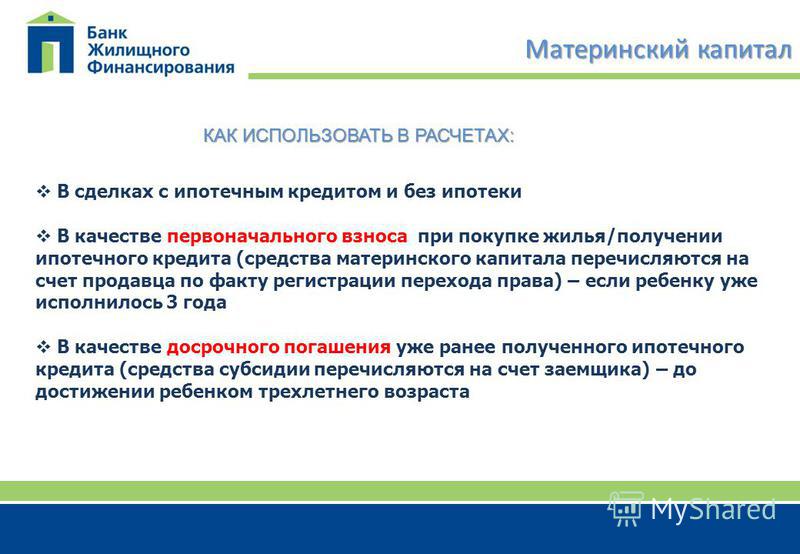

- Материнский капитал можно использовать для покупки квартиры находящейся в пределах Российской Федерации.

- Материнский капитал нельзя использовать для покупки ветхого жилья, гаража или еще чего то. Покупку спорного объекта банк не одобрит.

- Материнский капитал можно использовать как первоначальный взнос для покупки квартиры, но это не значит, что он полностью перекроет сумму первоначального взноса. Скорее всего это будет лишь часть суммы.

- Материнский капитал использованный для покупки недвижимости обязывает выделить долю в этой недвижимости на каждого члена семьи.

- Материнский капитал можно использовать сразу, как был оформлен сертификат.

- Материнский капитал запрещено обналичивать и законных схем не существует.

Это основные моменты. Теперь расскажем какие документы необходимы для того, чтобы банк принял сертификат для погашения части ипотечного кредита или для использования материнского капитала в качестве первоначального взноса.

Первый шаг – это подать заявление в ПФР о намерении использовать материнский капитал. Заявление можно подать через ГосУслуги или лично обратиться в ПФР.

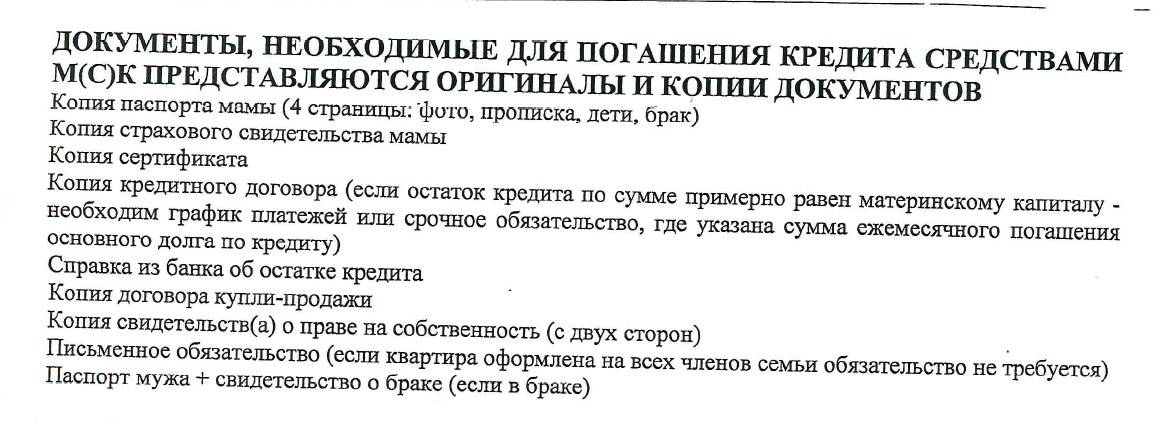

Далее, если Вы уже получили ипотечный кредит, нужно обратиться в банк и сообщить им о намерении погасить часть кредита средствами материнского капитала. Банк вам выдаст список документов, которые нужно будет предоставить. Список достаточно простой. Обычно это:

- Паспорт того, на кого оформлен материнский капитал.

- Сам сертификат.

- Ипотечный договор.

- Выписка из ЕГРН.

- Обязательство о выделении доли в купленном жилье детям, заверенное нотариально.

Дальше банк все делает сам, после чего вы можете обратиться в банк с заявлением о пересчете ежемесячной суммы платежа по кредиту.

Для оформления ипотечного кредита с использованием материнского капитала в качестве первоначального взноса, потребуются примерно те же документы. Но здесь нужно заранее найти недвижимость, собрать документы для получения ипотечного кредита, получить одобрение банка и после этого обратиться в пенсионный фонд. Далее последует заключение ипотечного договора. Срок перечисления средств Пенсионным Фондом – от одного до четырех месяцев.

Еще один вопрос – как продать квартиру, купленную с использованием материнского капитала?

Продать квартиру, купленную с использованием материнского капитала немного сложнее, чем купить. Как уже говорилось выше, при покупке квартиры с мат капиталом, по закону необходимо выделить доли всем членам семьи. А при продаже нужно убедить органы опеки, что дети не останутся без жилья. Для этого необходимо нотариально заверить обязательство о выделении доли жилой площади детям во вновь приобретаемом жилье. При этом сделки продажи вашего жилья и покупки нового должны происходить одновременно. Приобретаемое жилье должно быть не хуже, а лучше, дороже по стоимости и больше по площади. Иначе органы опеки могут не разрешить продажу вашей квартиры.

При этом сделки продажи вашего жилья и покупки нового должны происходить одновременно. Приобретаемое жилье должно быть не хуже, а лучше, дороже по стоимости и больше по площади. Иначе органы опеки могут не разрешить продажу вашей квартиры.

Особо стоит обратить внимание на то, что незаконно не выделить доли детям после погашения ипотечного кредита. ПФР вправе подать в суд и оспорить сделку, потребовав возврата средств материнского капитала. Итак, если кратко, то пошагово продажа квартиры, купленной с использованием материнского капитала, выглядит следующим образом.

- Выполнить требование пенсионного фонда и органов опеки и выделить доли детям.

- Определиться с новым жильем.

- Получить согласие органов опеки на проведение сделки.

- Совершить сделки продажи и покупки жилья. Не забыть выделить доли детям при оформлении договора купли-продажи.

- Сообщить органам опеки о выполнении требований и предоставит копию договора купли-продажи.

И будьте готовы к тому, что у каждого банка свои требования и к тому, что к таким сделкам они относятся предельно внимательно и осторожно, а значит и процесс продажи может затянуться на несколько месяцев.

Первоначальный взнос в ипотеку материнским капиталом \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Первоначальный взнос в ипотеку материнским капиталом

Подборка наиболее важных документов по запросу Первоначальный взнос в ипотеку материнским капиталом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Ещё…

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Ещё. ..

..

..Статьи, комментарии, ответы на вопросы: Первоначальный взнос в ипотеку материнским капиталом

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Использование средств материнского капитала для улучшения жилищных условий: проблемно-правовой аспект

(Малявина Н.Б.)

(«Семейное и жилищное право», 2022, N 1)Одной из причин, по которой банки не желают принимать семейный капитал в качестве первоначального взноса по льготной ипотеке, выступает, по мнению Вадима Пахаленко, возглавлявшего Дирекцию ипотечного кредитования ТрансКапиталБанка, возможность проверки готовности клиента к соблюдению платежной дисциплины, именно опираясь на личные накопления, а не госсубсидии .

Нормативные акты: Первоначальный взнос в ипотеку материнским капиталом

«Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал»

(утв. Президиумом Верховного Суда РФ 22.06.2016)Суд апелляционной инстанции, отменяя решение районного суда и принимая по делу новое решение об отказе в удовлетворении иска, руководствовался частью 8 статьи 10 Федерального закона N 256-ФЗ, согласно которой средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации. При этом суд апелляционной инстанции указал, что приведенная выше норма введена Федеральным законом от 7 июня 2013 г. N 128-ФЗ «О внесении изменений в статьи 8 и 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», пунктом 2 статьи 2 которого действие ее положений распространено на лиц, имеющих право на дополнительные меры государственной поддержки и заключивших договор займа на приобретение (строительство) жилого помещения после 7 июня 2013 г.

Президиумом Верховного Суда РФ 22.06.2016)Суд апелляционной инстанции, отменяя решение районного суда и принимая по делу новое решение об отказе в удовлетворении иска, руководствовался частью 8 статьи 10 Федерального закона N 256-ФЗ, согласно которой средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации. При этом суд апелляционной инстанции указал, что приведенная выше норма введена Федеральным законом от 7 июня 2013 г. N 128-ФЗ «О внесении изменений в статьи 8 и 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», пунктом 2 статьи 2 которого действие ее положений распространено на лиц, имеющих право на дополнительные меры государственной поддержки и заключивших договор займа на приобретение (строительство) жилого помещения после 7 июня 2013 г. (день вступления в силу Федерального закона от 7 июня 2013 г. N 128-ФЗ).

(день вступления в силу Федерального закона от 7 июня 2013 г. N 128-ФЗ).

Постановление Правительства РФ от 12.12.2007 N 862

(ред. от 13.07.2022)

«О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»12. В случае направления средств (части средств) материнского (семейного) капитала на уплату первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья лицо, получившее сертификат, одновременно с документами (сведениями из документов), указанными в пунктах 6 и 8 — 10 настоящих Правил, указывает в заявлении:

Получение ипотеки в декретном отпуске

Получение ипотеки в декретном отпуске

22 марта 2021 г. | Разместил:

Поздравляем с получением комочка радости! Вы вступаете в самое захватывающее (хотя иногда и бессонное) время в своей жизни. Но помимо сияния и ликования от того, что вы новый родитель, есть, безусловно, сдвиг в приоритетах, который означает, что вы проводите время вдали от рабочего места, чтобы сосредоточиться на самом важном. Тем не менее, вы также ставите цели на будущее и мудро делаете владение домом одной из них. На самом деле рождение ребенка часто предшествует покупке дома, но оставляет ли декретный отпуск ограниченные возможности, когда дело доходит до получения ипотеки в Канаде? Вот что вам нужно знать.

Тем не менее, вы также ставите цели на будущее и мудро делаете владение домом одной из них. На самом деле рождение ребенка часто предшествует покупке дома, но оставляет ли декретный отпуск ограниченные возможности, когда дело доходит до получения ипотеки в Канаде? Вот что вам нужно знать.

Что хотят знать специалисты в отпуске по беременности и родам перед оформлением ипотечного кредита в Виннипеге MB

Кредиторам не разрешается ни спрашивать, ни отрицать в декретном отпуске. Это правило введено для защиты прав будущих и новоиспеченных родителей. По закону они не могут отказать вам в ипотеке, потому что вы становитесь родителем. Очевидно, что если вы находитесь во втором или третьем триместре, личная встреча подтвердит этот факт, но они должны поверить вам на слово, что вы останетесь на работе так же, как и любой, кто обращается к ним за ипотечным кредитом.

Изменение дохода — это изменение дохода

Хотя крупные банки не могут прямо поставить под сомнение ваше намерение вернуться к работе, они имеют право учитывать ваш текущий доход как доход, применяемый к вашей ипотеке. даже если она вернется к тому уровню, который был до отпуска по беременности и родам. Проще говоря, если вы находитесь в декретном отпуске, ваш текущий доход равен вашего дохода. Таким образом, это может ограничить то, на что вы получаете предварительное одобрение, хотя кредиторы по-прежнему будут смотреть на общую картину, включая активы, кредитные рейтинги, расходы и то, являетесь ли вы частью семьи с двойным доходом. Подключение к правильным кредиторам является ключом, который приводит нас к следующему пункту.

даже если она вернется к тому уровню, который был до отпуска по беременности и родам. Проще говоря, если вы находитесь в декретном отпуске, ваш текущий доход равен вашего дохода. Таким образом, это может ограничить то, на что вы получаете предварительное одобрение, хотя кредиторы по-прежнему будут смотреть на общую картину, включая активы, кредитные рейтинги, расходы и то, являетесь ли вы частью семьи с двойным доходом. Подключение к правильным кредиторам является ключом, который приводит нас к следующему пункту.

Позвольте брокеру разобраться с кредиторами

У некоторых кредиторов в Виннипеге не самый лучший послужной список, когда речь идет о финансировании жилья для тех, кто находится в декретном отпуске. Они могут потребовать, чтобы вы прибыли в течение 60 или 90 дней после вашего возвращения на работу, и наложить всевозможные условия (в рамках закона) на вас , чтобы уменьшить то, что они считают повышенным риском для них.

Давайте отсеем их. Они не заслуживают вашего бизнеса.

Они не заслуживают вашего бизнеса.

Однако последнее, что вы хотите сделать, это встречаться с кредитором за кредитором, пока вы не найдете тех, кто не застрял в 1950-х годах. Вот почему вы должны сделать себе огромное одолжение и найти ипотечного брокера. Брокер с хорошей репутацией, который имеет давние отношения с банками, кредитными союзами, трастами и другими финансистами в Виннипегском сообществе, сможет подключить вас к ресурсам, к которым у вас не будет доступа самостоятельно. Правильный брокер будет точно знать, какие кредиторы более «снисходительны», те, которые запрашивают только подтверждение даты вашего возвращения на работу и ничего более. А еще лучше, вы можете получить доступ к нерекламируемым тарифам , которые усугубляют низкие проценты , которые уже предлагаются как для фиксированных, так и для переменных опционов в 2021 году. в декретном отпуске. Получите предварительное одобрение ипотечных ставок и условий, которых вы заслуживаете, позвонив по телефону 204. 290.9950 сегодня.

290.9950 сегодня.

Вернуться на главную страницу блога

Получение ипотечного кредита в декретном отпуске

Обновлено: 14.12.2021

В декрете и ищете ипотеку? Специалисты, с которыми мы работаем, помогут вам получить лучшее предложение.

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

Бесплатный и беспристрастный совет

Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

Лично подобранный с экспертом

Для вас каждый шаг пути

Никаких неожиданных комиссий

Оценка отлично на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону:

0808 189 0463

Задайте нам вопрос

Задать быстрый вопрос

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами во всех областях ипотеки. Задайте нам вопрос, и мы найдем лучшего специалиста, который поможет.

Задайте нам вопрос, и мы найдем лучшего специалиста, который поможет.

Не влияет на ваш кредитный рейтинг

Какие кредиторы вы уже пробовали?

40% наших клиентов получили отказ в другом месте, прежде чем обратиться к нам. Брокеры, с которыми мы работаем, смогут оценить ваши обстоятельства, а затем определить для вас подходящего кредитора вместо того, чтобы идти напрямую.

Следующий

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

Бесплатный и беспристрастный совет

Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

Лично подобранный с экспертом

Для вас каждый шаг пути

Никаких неожиданных комиссий

Оценка отлично на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону:

0808 189 0463

— Выберите одну из плиток ниже, чтобы продолжить:

{toggleState(key)}» :class=»lender. selected && ‘border-orange shadow-md'»>

selected && ‘border-orange shadow-md'»>

Другой

Следующий

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

Бесплатный и беспристрастный совет

Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

Лично подобранный с экспертом

Для вас на каждом шагу

Никаких неожиданных комиссий

Оценка отлично на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону:

0808 189 0463

Автор: Пит Маглестон — Эксперт по ипотеке

Обновлено: 14 декабря 2021 г.

Заявки на ипотеку в декретном отпуске могут быть более сложными, чем заявки, сделанные при полной занятости. Однако, хотя это может быть сложнее, получить ипотечный кредит можно, если вы берете отпуск, пока ваш ребенок еще очень мал.

Однако, хотя это может быть сложнее, получить ипотечный кредит можно, если вы берете отпуск, пока ваш ребенок еще очень мал.

Здесь мы рассмотрим, как отпуск по беременности и родам может повлиять на вашу возможность получить доступ к некоторым ипотечным кредитам и как подать заявление на его получение, если вы хотите купить дом во время вашего длительного отсутствия на работе.

Ниже рассматриваются следующие темы…

Можно ли получить ипотечный кредит в декретном отпуске?

Короче, да, ипотеку можно получить, находясь в декретном отпуске. Только несколько ипотечных провайдеров не принимают заявления от тех, кто находится в отпуске по уходу за ребенком.

Однако перерыв для ухода за новорожденным может означать, что вы не сможете получить доступ к тем же ставкам или суммам кредита, которые были бы у вас при полной занятости. Причина в том, что некоторые кредиторы не делают предложения по ипотеке заявителям на основе их обычный полный рабочий день доход. Вместо этого они могут основывать то, что они предлагают, на оплате труда по беременности и родам, которая обычно ниже, чем доход на полную ставку.

Вместо этого они могут основывать то, что они предлагают, на оплате труда по беременности и родам, которая обычно ниже, чем доход на полную ставку.

Однако это не всегда так. Ипотечные кредиторы, по большей части, гибко подходят к заявлениям от тех, кто находится в декретном отпуске.

Поговорите со специалистом по ипотеке сегодня

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

Бесплатный и беспристрастный совет

Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

Лично подобранный с экспертом

Для вас каждый шаг пути

Никаких неожиданных комиссий

Оценка отлично на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону:

0808 189 0463

Нужно ли указывать беременность в заявке на ипотеку?

Ипотечные кредиторы по закону не могут спрашивать вас, беременны ли вы, в заявлении на получение ипотечного кредита. Тем не менее, это может быть хорошей идеей, чтобы сообщить им в любом случае. Причина в том, что они с большей вероятностью примут во внимание ваш доход от работы, что иногда может привести к более высокому предложению по ипотеке.

Тем не менее, это может быть хорошей идеей, чтобы сообщить им в любом случае. Причина в том, что они с большей вероятностью примут во внимание ваш доход от работы, что иногда может привести к более высокому предложению по ипотеке.

Соображения кредитора по ипотечному кредиту

Различные кредиторы предъявляют к вам разные требования, прежде чем они предложат вам ипотечный кредит, пока вы находитесь в декретном отпуске. Тем не менее, наиболее распространенными, которые они рассматривают в дополнение к вашему уменьшенному доходу, являются:

Депозит

Обычно вам потребуется не менее 10%, но некоторые кредиторы могут запросить более высокую сумму, чтобы принять во внимание другие аспекты вашего заявления. , таких как ваша выплата по возвращении на работу и размер располагаемого дохода, который у вас есть для покрытия выплат по ипотеке.

Чем выше ваш депозит, тем больше вероятность того, что вы найдете кредитора, который предоставит вам кредит на всю сумму или по хорошей ставке, которую вы можете себе позволить. Это потому, что они воспринимают риск предоставления вам ипотечного кредита как гораздо более низкий из-за того, что у вас больше капитала в вашем доме в случае неудачного случая повторного владения.

Это потому, что они воспринимают риск предоставления вам ипотечного кредита как гораздо более низкий из-за того, что у вас больше капитала в вашем доме в случае неудачного случая повторного владения.

Сколько вы можете одолжить

Большое количество кредиторов (включая основные) будут рады определить сумму, которую вы можете одолжить, на основе вашего дохода «возврата к работе», если это может быть подтверждено одним из/всеми следующими:

- Письмо от вашего работодателя

- Платежные ведомости за последние три месяца / налоговая декларация P60

- Подтверждение вашего намерения вернуться к работе на полную ставку

Таким образом, при рассмотрении кратной вашей зарплаты (некоторые будут работать на 4-кратной зарплате, некоторые будут выше), они будут использовать ваш полный рабочий доход, а не материнское пособие. Кроме того, ряд кредиторов захотят проверить вашу доступность во время отпуска по беременности и родам, чтобы убедиться, что вы можете погасить долг в течение этого периода.

Совместный или семейный доход

Если вы подаете заявление на совместную ипотеку с другим лицом, кредитор также примет во внимание их доход. В результате они с большей вероятностью одолжат вам больше. Они также примут во внимание любой другой доход, который у вас есть — возможно, от другой собственности, которой вы владеете, или сделанных вами инвестиций, на которые не повлиял ваш уход в декретный отпуск.

Возврат к трудовому доходу

Кредиторы, выдающие ипотечные кредиты, особенно те, которые кредитуют в соответствии с полной заработной платой человека, захотят знать, что вы намерены вернуться к работе на полную ставку. Если вы этого не сделаете, они все равно могут одолжить вам, но захотят узнать, какова ваша потенциальная будущая зарплата. Проверяя, каким будет ваш будущий доход, они гарантируют, что вы пройдете проверку доступности, чтобы убедиться, что вы можете покрыть выплаты по ипотеке.

Расходы

Кредиторы любят учитывать ваши расходы, чтобы гарантировать, что вы сможете погасить ипотечный кредит. Поскольку дети — это расходы, они будут компенсировать ваши возросшие расходы в результате рождения нового ребенка. Они рассмотрят будущие расходы на уход за детьми, среди других регулярных платежей, чтобы убедиться, что вы можете позволить себе новую ипотеку — либо на вашу уменьшенную зарплату, либо на вашу будущую зарплату.

Поскольку дети — это расходы, они будут компенсировать ваши возросшие расходы в результате рождения нового ребенка. Они рассмотрят будущие расходы на уход за детьми, среди других регулярных платежей, чтобы убедиться, что вы можете позволить себе новую ипотеку — либо на вашу уменьшенную зарплату, либо на вашу будущую зарплату.

Чем может помочь ипотечный брокер

Ипотечные брокеры могут быть очень эффективным способом повысить ваши шансы на успешную заявку на ипотеку, а также предоставить вам доступ к лучшим ставкам и суммам кредита, даже когда вы находитесь в декретном отпуске.

Это потому, что они знают, к каким кредиторам следует обратиться с учетом ваших обстоятельств и требований, которым вы отвечаете, когда получаете пониженную заработную плату или иным образом. Брокеры быстро узнают, какие у вас варианты, исходя из вашего текущего дохода и ваших будущих намерений относительно работы. Затем они могут проконсультировать вас надлежащим образом и, в конечном итоге, помочь вам подать заявку на лучшую ипотеку для вашей конкретной ситуации.

Наша служба подбора брокеров

Гарантия!

Мы хотим, чтобы вы были полностью уверены в наших услугах и получили наилучшие шансы на получение ипотечного кредита. Мы гарантируем одобрение вашей ипотеки там, где другие не могут этого сделать, или мы дадим вам 100 фунтов стерлингов*

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

Бесплатный и беспристрастный совет

Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

Лично подобранный с экспертом

Для вас на каждом шагу

Никаких неожиданных комиссий

Оценка отлично на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону:

0808 189 0463

Подробнее

Ипотечные кредиты и план после отпуска по беременности и родам

Хотя некоторые ипотечные кредиторы позволяют вам подать заявление на получение ипотечного кредита, используя вашу обычную заработную плату, все же важно помнить, какие у вас планы после отпуска по беременности и родам. Многие новые родители решают вернуться к работе на неполный рабочий день, в то время как некоторые решают вообще не возвращаться, пока их дети не пойдут в школу.

Многие новые родители решают вернуться к работе на неполный рабочий день, в то время как некоторые решают вообще не возвращаться, пока их дети не пойдут в школу.

В связи с этим важно не брать ипотеку, которую вы не сможете себе позволить в будущем из-за сокращения доходов вашей семьи. Не забудьте обдумать свои планы после отпуска по беременности и родам, чтобы убедиться, что вы все еще можете с комфортом покрывать ипотечные платежи.

Перезакладывание в декретном отпуске

При повторном закладывании вы, вероятно, обнаружите, что ваше заявление очень похоже на процесс подачи заявления на совершенно новый ипотечный продукт. В результате, возможно, вам стоит поискать новых кредиторов, чтобы убедиться, что вы по-прежнему можете получить доступ к лучшим ставкам — то, что ваш текущий поставщик может не делать, если вы находитесь в декретном отпуске и, следовательно, имеете более низкий доход. Однако все поставщики ипотечных кредитов захотят проводить проверки доступности, чтобы убедиться, что вы можете покрыть выплаты, независимо от того, находитесь ли вы в декретном отпуске или снова на работе.

Некоторые кредиторы, например, в новых заявках на ипотеку от претендентов на декретный отпуск, будут принимать во внимание вашу полную заработную плату. Поэтому нет необходимости ждать, пока вы вернетесь на работу, чтобы перезаложить. Это еще одна область, в которой может помочь специализированный ипотечный брокер. Они будут знать, какие кредиторы имеют более гибкий подход к этим заявителям, и дадут вам соответствующий совет.

Отзывы

Очень быстро

Очень быстро и профессионально

Копье R

Отлично, рекомендую 👍🏻

Отличный, 5-звездочный эффективный сервис. Рекомендую

Аллен

Удивительно Полезный

Всегда был рад помочь и посоветовать мне, как лучше двигаться вперед Всегда нужен энтузиазм и знания во всем Рекомендую defo!

Дэнни Р

Свяжитесь со специализированным ипотечным брокером сегодня

Лучший способ повысить ваши шансы на получение ипотечного кредита в этих обстоятельствах — это обратиться к брокеру, который специализируется на ипотечных заявлениях в связи с отпуском по беременности и родам. У них будут знания и опыт, чтобы помочь вам занять сумму, необходимую для вашего потенциального нового дома.

У них будут знания и опыт, чтобы помочь вам занять сумму, необходимую для вашего потенциального нового дома.

Мы предлагаем бесплатную, ни к чему не обязывающую услугу подбора брокера, которая позволит вам связаться с нужным брокером, отвечающим вашим потребностям, требованиям и ситуации. Позвоните по номеру 0808 189 0463 или сделайте запрос сегодня, чтобы у вас были наилучшие шансы найти подходящего ипотечного кредитора для вас.

Часто задаваемые вопросы

Влияет ли беременность на получение ипотеки?

❯

С технической (и юридической) точки зрения беременность не влияет на возможность получения ипотечного кредита. Тем не менее, кредиторы могут не предлагать вам столько же, пока вы находитесь в декретном отпуске, учитывая вашу уменьшенную заработную плату. По сути, это может исключить для вас некоторых кредиторов, поскольку они могут не ссудить вам достаточно, чтобы купить дом, который вы хотите. Опять же, здесь может помочь брокер, поскольку он будет знать, для каких кредиторов вы соответствуете требованиям приемлемости, и что эти кредиторы, вероятно, позволят вам одолжить.