Получение кредита без поручителей: Кредит без справок о доходах и поручителей от 4% — оформить онлайн заявку на получение кредита без справки о доходах — «Альфа-Банк»

Содержание

E-cash: кредиты онлайн в Е-кеш — отзывы, условия, акции

Описание

E-cash одна из самых популярных микрофинансовых организаций на рынке Украины. Компания имеет все необходимые разрешения для предоставления кредитов и предлагает выгодные условия клиентам.

При первом обращении в Е-кэш максимальная сумма займа – 8000 гривен. Новым клиентам дают деньги в долг под 0,01% в день. Заемщики, которые оформляют кредит повторно, могут рассчитывать на сумму до 15 000 гривен.

E-cash работает без выходных и праздничных дней, рассматривая заявки потенциальных клиентов в круглосуточном режиме.

| Сколько можно взять взаймы в первый раз? | Сумма кредита — от 500 грн до 8000 грн |

| Какую сумму можно взять в кредит при следующем обращении? | Максимальная сумма — до 15000 грн. |

| В какой срок нужно вернуть деньги? | Средства выдают на срок от 5 до 30 дней. Имеется возможность пролонгировать или досрочно разорвать договор. |

| Процентная ставка на займы в сервисе E-cash. | Для первого займа ежедневная процентная ставка — 0,01%. При повторном обращении она составляет 1,5% в день. |

| Как быстро можно оформить кредит и получить одобрение? | Решение о выдаче денежных средств клиенту принимается в течение 10-15 минут. |

| География работы сервиса по займу | Вся территория Украины, кроме зоны АТО и полуострова Крым. |

| Возрастные ограничения | Кредит выдают клиентам в возрасте от 20 до 65 лет |

| Нужна ли справка с места работы? | Не требуется. |

В Е-кэш лояльно относится к потенциальным клиентам. Дать деньги в долг готовы даже пенсионерам, студентам, людям с «запятнанной» кредитной историей и безработным.

Что нужно, чтобы взять кредит в E-cash

К клиентам в E-cash предъявляют следующие требования:

- гражданство Украины и постоянная прописка на территории страны;

- возраст 20-65 лет;

- доступ в интернет;

- паспорт и ИНН;

- действующий номер мобильного телефона и E-mail;

- наличие личной банковской карты (кредитор работает с платежными системами Visa, Mastercard и пр.

).

).

).

).Процент отказов минимален. Важно! При оформлении заявки на E-cash важно правдиво заполнить анкету и внести максимум информации о себе.

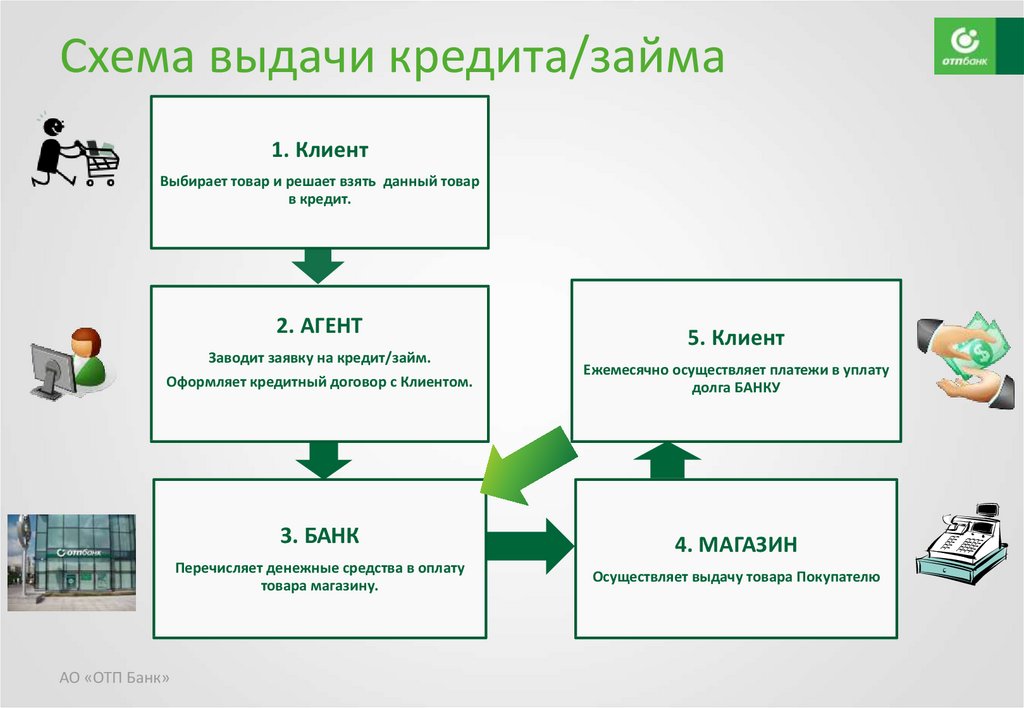

Как подать заявку в E-cash

Оформление кредита происходит дистанционно, офис микрофинансовой организации посещать не придется. Пошагово процедура оформления кредита выглядит так:

- регистрация на сайте Е-кэш;

- расчет срока кредитования и максимальной суммы на онлайн-калькуляторе;

- заполнение заявки на получение займа;

- прохождение процедуры верификации карты после подтверждения заявки;

- подписание договора-оферты кодом из смс.

После этого средства в течение 5-10 минут поступят на карточку.

Возврат денег кредитору

Для удобства клиентов микрофинансовая организация предусмотрела различные способы погашения:

- воспользоваться платежным терминалом в любой сети самообслуживания;

- в отделении банка по реквизитам E-cash;

- в личном кабинете на сервисе путем списания денег с карты.

Важно не допускать просрочек, так как при этом предусмотрены большие штрафы и санкции. Лучше пролонгировать договор и без проблем вернуть средства (продлить его можно на срок 1-2 недели). Также есть возможность досрочного погашения долга. Комиссия взимается с учетом периода, в течение которого заемщик фактически пользовался средствами.

На нашем сайте вы сможете ознакомиться с условиями различных МФО и узнать отзывы о них. Обращайтесь!

Контакты:

| Сайт: | E-cash.com.ua |

| Телефон: | +38(044) 337 88 33 +38(068) 611 41 31 +38(099) 611 41 31 +38(063) 611 41 31 |

| Email: | [email protected] |

| Юридический адрес: | Украина, 01021, г. Киев, ул. КЛОВСКИЙ СПУСК, 7А |

Оформить заявку

Поручитель Кредит | Часто задаваемые вопросы

Все кредиты требуют квалифицированных поручителей. Если вы (или ваши поручители) соответствуете некоторым, но не всем из приведенных ниже критериев, свяжитесь с нами.

Мы здесь, чтобы помочь, и мы можем сделать исключения для определенных требований. Если вы подаете заявку на получение студенческой ссуды Pollak, требования к поручителям для этой программы несколько отличаются, поэтому обязательно ознакомьтесь с часто задаваемыми вопросами о программе Pollak.

Мы здесь, чтобы помочь, и мы можем сделать исключения для определенных требований. Если вы подаете заявку на получение студенческой ссуды Pollak, требования к поручителям для этой программы несколько отличаются, поэтому обязательно ознакомьтесь с часто задаваемыми вопросами о программе Pollak.

Сколько нужно поручителей?

Для получения кредита до 20 тысяч долларов США необходимы два поручителя. Для кредитов на сумму более 20 тысяч долларов обычно требуется от трех до четырех поручителей.

Кто может выступать поручителем?

Поручители должны иметь надежный источник дохода и быть готовыми и способными производить платежи по кредиту, если это необходимо. Применяются некоторые географические ограничения; Смотри ниже.

Имеет ли значение место жительства поручителя?

Большинство поручителей по каждому кредиту должны быть постоянными жителями Калифорнии. По кредитам с двумя или более поручителями один поручитель может проживать в другом месте в США

Должен ли поручитель быть евреем?

Нет, поручители не обязательно должны быть евреями.

Могут ли родители или другие родственники гарантировать?

Да, родители, родственники и друзья могут гарантировать.

Я женат. Могу ли я выступать поручителем отдельно от супруга?

Нет. В соответствии с законодательством о совместном имуществе вы и ваш супруг/супруга несете совместную ответственность за кредит, поэтому семья считается одним поручителем. Два супруга не могут считаться двумя отдельными поручителями.

Мы межконфессиональная семья. Могут ли родственники и друзья-неевреи гарантировать кредит?

Да, мы принимаем в качестве поручителей членов семьи и друзей разных конфессий. Им не обязательно быть евреями.

Существуют ли требования к доходам поручителей?

Как правило, поручители должны иметь минимальный годовой валовой доход в размере 60 000 долларов США. По мере увеличения суммы кредита поручителям может потребоваться более высокий доход, чтобы соответствовать требованиям.

Если я пенсионер, могу ли я быть поручителем?

Да, если ваш собственный капитал и потоки доходов позволяют вам с комфортом брать на себя финансовую ответственность по гарантии кредита.

Повлияет ли гарантия на мой кредит?

Мы не являемся агентством кредитной информации, поэтому гарантия по кредиту не должна влиять на ваш кредит, если только кредит не будет дефолтным.

Должен ли поручитель представлять кредитный отчет или оценку?

Нет. Поручители заполняют краткую информационную форму и подписывают вексель заемщика. Мы редко запрашиваем кредитный отчет от поручителя.

Какова ваша ставка погашения?

Более 99,5% получателей кредитов погашают свои кредиты.

Могу ли я гарантировать более одного бесплатного кредита на иврит одновременно?

Да. Вы можете быть поручителем по трем активным кредитам одновременно, если ваше финансовое положение позволяет взять на себя эту ответственность.

Если у меня в настоящее время есть кредит в программе «Бесплатный кредит на иврите», могу ли я также гарантировать кредит?

Нет. Если вы в настоящее время являетесь получателем кредита, вы не можете гарантировать получение кредита.

Могу ли я подать заявку на кредит, если я являюсь активным поручителем?

Нет. Вы не можете подать заявление на получение собственного кредита до тех пор, пока кредит, который вы гарантируете, не будет полностью выплачен.

Зачем нужны поручители?

Поручители играют важную роль в поддержке нашей модели кредитования. Большинство кредитов погашаются получателями кредитов, но поручители делают наши кредиты более безопасными, гарантируя погашение, даже если непредвиденные события приводят к дефолту получателя. По нашему опыту, получатели кредитов тем более вынуждены погашать свои кредиты, когда они знают, что их друзья и родственники рассчитывают на них в этом.

Могу ли я узнать остаток по кредиту, который я гарантирую? Как мне это узнать?

Да. Поручители имеют право на полное раскрытие информации о кредите, включая текущий баланс кредита, ежемесячную ставку погашения, предполагаемую дату погашения кредита и имена других поручителей. Вы можете позвонить нам по телефону (415) 546-9902 x104, чтобы запросить эту информацию в любое время.

Могу ли я загрузить копию формы поручителя?

Нет. Во избежание путаницы формы поручителей предоставляются соискателям кредита во время собеседования либо в бумажной форме, либо в виде заполняемого PDF-файла. Человек, чей кредит вы гарантируете, даст вам эту форму.

Не можете найти ответ на свой вопрос? Пожалуйста, свяжитесь с нами по электронной почте или по телефону: (415) 546-9902 x110.

Все о личных гарантиях по бизнес-кредитам

Если вы когда-либо обращались за бизнес-кредитом, вы, возможно, сталкивались с термином «личная гарантия». Это один из многих способов, которыми кредиторы могут помочь снизить риск при предоставлении кредитных линий или традиционных кредитов предприятиям любого размера. Тем не менее, существуют различные типы личных гарантий, и мелкий шрифт может иметь большое значение для того, что этот термин на самом деле означает для вас. Итак, в сегодняшнем руководстве мы ответим на некоторые из наиболее распространенных вопросов, связанных с личными гарантиями по бизнес-кредитам.

Но прежде чем мы определимся с термином, важно понять, что не стоит бояться личных гарантий. Есть очень нормальная часть получения необеспеченного бизнес-кредита. Таким образом, хотя вы можете немного беспокоиться о том, чтобы поставить свои личные активы на кон ради своего бизнеса, помните, что это стандартная операционная процедура между большинством компаний и кредиторами.

Что такое личная гарантия?

Личная гарантия (иногда называемая самогарантией) — это юридическое соглашение, по которому физическое лицо берет на себя ответственность за кредит или ссуду, выданную предприятию. Это лицо называется личным поручителем. В подавляющем большинстве случаев поручительство по личному кредиту должно быть подписано кем-то, кто занимает руководящую должность в бизнесе. Однако это не всегда так, так как могут быть и корпоративные поручители, которые являются организациями, согласными взять на себя ответственность по долгу.

Значение личных гарантий относительно простое, но многие владельцы бизнеса, руководители и партнеры задаются вопросом, зачем они нужны. По сути, если вы ведете крупный бизнес с установленной кредитной историей, некоторые кредиторы могут отказаться от требования личной гарантии. В качестве альтернативы, если вы ведете малый бизнес с низким кредитом, колебаниями дохода или другими факторами, которые могут представлять риск для кредитора, то кредитное учреждение, вероятно, потребует от вас личную гарантию в рамках продления кредита или кредита. Короче говоря, подавляющее большинство предприятий малого и среднего бизнеса должны будут предоставить личную гарантию при получении бизнес-кредита.

По сути, если вы ведете крупный бизнес с установленной кредитной историей, некоторые кредиторы могут отказаться от требования личной гарантии. В качестве альтернативы, если вы ведете малый бизнес с низким кредитом, колебаниями дохода или другими факторами, которые могут представлять риск для кредитора, то кредитное учреждение, вероятно, потребует от вас личную гарантию в рамках продления кредита или кредита. Короче говоря, подавляющее большинство предприятий малого и среднего бизнеса должны будут предоставить личную гарантию при получении бизнес-кредита.

Типы личных гарантий

Существует два основных вида личных гарантий: ограниченная гарантия и неограниченная гарантия. При ограниченной гарантии бремя погашения долга распределяется между несколькими заинтересованными сторонами или созаемщиками по кредиту. Например, если у вас есть бизнес с тремя другими партнерами, ограниченная гарантия может означать, что вы обязаны выплатить только 25% непогашенной задолженности (при условии, что ваш бизнес не выполнил платежи). Затем кредитор будет преследовать каждого из других партнеров, чтобы получить оставшуюся часть кредита.

Затем кредитор будет преследовать каждого из других партнеров, чтобы получить оставшуюся часть кредита.

Ограниченная гарантия накладывает «лимит» на степень ответственности и личный риск, который вы принимаете на бизнес-кредит. Естественно, этот пример работает только в том случае, если в вашем бизнесе более одного руководителя, заинтересованного лица, партнера или даже акционера. Если вы являетесь единственным владельцем и нет других лиц, которые несут финансовую ответственность за просроченный кредит, ограниченная гарантия применяться не будет. По данным Управления малого бизнеса (SBA), кредиты для малого бизнеса требуют личной гарантии от любого, кто имеет долю не менее 20% в бизнесе, а также от любого лица, занимающего руководящие или ключевые руководящие должности. Однако точные требования к тому, кто должен предоставить личную гарантию, варьируются от одного кредитора к другому.

Как следует из названия, неограниченная гарантия (иногда называемая абсолютной или безусловной гарантией) является противоположностью ограниченной гарантии. При таком типе личной гарантии личный поручитель несет ответственность за весь непогашенный остаток. Это чаще всего используется, когда нет других принципалов, которые могли бы подписать кредит или продление кредита. Многие малые предприятия имеют единоличного владельца, личные активы которого связаны с активами бизнеса. По этой причине большинство кредиторов малого бизнеса должны подписать неограниченную личную гарантию.

При таком типе личной гарантии личный поручитель несет ответственность за весь непогашенный остаток. Это чаще всего используется, когда нет других принципалов, которые могли бы подписать кредит или продление кредита. Многие малые предприятия имеют единоличного владельца, личные активы которого связаны с активами бизнеса. По этой причине большинство кредиторов малого бизнеса должны подписать неограниченную личную гарантию.

Поскольку люди часто хотят точно знать, как они несут ответственность, также важно отметить, что почти все личные гарантии не имеют обеспечения. Необеспеченная личная гарантия означает, что соглашение не связано с конкретной суммой или активом. Это просто обещание от имени поручителя, что они вернут любые непогашенные остатки кредитору, если бизнес не сможет этого сделать. Если вы получаете обеспеченный бизнес-кредит, то, как правило, нет необходимости в личной гарантии, так как вы уже должны предоставить личные активы в качестве залога.

Что произойдет, если вы не выплатите кредит, обеспеченный личной гарантией?

Единственный раз, когда вам действительно нужно беспокоиться о личной гарантии, это если ваш бизнес не выплатит кредит. Подписав личную гарантию, вы соглашаетесь нести личную ответственность за любые неоплаченные деловые долги. Дефолт по кредиту означает, что ваш бизнес не может выплатить кредит, как было обещано, поэтому кредитор придет к вам напрямую, чтобы получить оставшуюся сумму.

Подписав личную гарантию, вы соглашаетесь нести личную ответственность за любые неоплаченные деловые долги. Дефолт по кредиту означает, что ваш бизнес не может выплатить кредит, как было обещано, поэтому кредитор придет к вам напрямую, чтобы получить оставшуюся сумму.

Однако принудительное исполнение личной поручительства не является простым процессом. Если вы подписываете договор личной поручительства (как того требует большинство кредиторов), вы можете выбрать полную оплату оставшейся суммы или разработать личный план платежей с кредитором. Проблемы возникают, когда личный поручитель либо не может, либо не хочет платить оставшуюся часть долга. Когда это происходит, кредитор должен пройти через судебную систему, чтобы подать иск и взыскать ваши активы. Вопреки распространенному мнению, личные гарантии подлежат исполнению так же, как и любой другой вид неоплаченного договорного долга.

К счастью, есть несколько лазеек в личных гарантиях, которые гарантируют, что вы не потеряете все как личный поручитель. Если вы не хотите потерять свой дом, вы можете воспользоваться законами о приусадебных участках (они различаются в зависимости от штата), которые защищают недвижимое имущество от кредиторов, желающих получить взыскание. Кроме того, долги могут быть аннулированы или уменьшены, если и поручитель, и кредитор согласны с этим или если поручитель подает заявление о банкротстве.

Если вы не хотите потерять свой дом, вы можете воспользоваться законами о приусадебных участках (они различаются в зависимости от штата), которые защищают недвижимое имущество от кредиторов, желающих получить взыскание. Кроме того, долги могут быть аннулированы или уменьшены, если и поручитель, и кредитор согласны с этим или если поручитель подает заявление о банкротстве.

Можно ли избежать личной гарантии?

Как правило, личной гарантии можно избежать, если вы выберете обеспеченный кредит. Однако вы, по сути, обмениваете один тип личной гарантии на другой. Как упоминалось ранее, обеспеченный бизнес-кредит требует, чтобы вы предоставили залог (например, дом, автомобиль или другой ценный актив), чтобы получить кредит. В качестве альтернативы, личная гарантия просто обязывает вас выплатить оставшуюся сумму, если ваш бизнес не выполнит обязательства по кредиту.

Тем не менее, это понятно, если вы хотите защитить свои активы от личной гарантии. Лучший способ избежать потери активов — убедиться, что вы не берете больше кредита, чем ваш бизнес может позволить себе выплатить.