Пополнить счет кредитной картой: Ваш браузер устарел | Тинькофф Банк

Содержание

Можно ли пользоваться кредитной/дебетовой картой для оплаты на сайтах азартных игр?

Быстрее всего пополнить счет NETELLER можно с помощью банковской карты. При пополнении счета можно выбрать, использовать ли эти средства для азартных игр или нет.

При каждом пополнении счета задается вопрос, хотите ли Вы использовать эти средства для азартных игр, т. е. на сайтах букмекерских контор, казино, покерных турниров и т. д. Если да, выберите ответ «Да».

Существуют ли какие-либо ограничения по использованию средств, внесенных с помощью банковской карты?

• Использование средств, зачисленных не для азартных игр, в магазинах азартных игр недопустимо. Изменение назначения средств после их зачисления на счет NETELLER и их использование на сайтах азартных игр невозможно.

• Средства, полученные от друга или члена семьи через Службу денежных переводов NETELLER, можно использовать для совершения любых транзакций, включая на сайтах азартных игр (размещение ставок, казино, покер и т. д.), даже если эти средства не были предназначены для использования на таких сайтах.

д.), даже если эти средства не были предназначены для использования на таких сайтах.

• Средства, полученные от магазинов, можно использовать для совершения любых транзакций в т. ч. для азартных игр (размещение ставок, казино, покер и т. д.).

• Использование средств, зачисленных с помощью кредитной карты, для платежей на сайтах азартных игр в Великобритании недопустимо.

• Использование кредитных карт, выпущенных в Великобритании, на сайтах азартных игр невозможно.

Обращаем Ваше внимание на то, что Visa® и Mastercard® предъявляют различные требования и устанавливают различные ограничения в отношении транзакций на игорные сайты.

Пополнение счета картой Visa®

Средства, зачисленные с карты Visa® и предназначенные для использования на игорных сайтах, можно использовать для совершения любых транзакций без ограничений.

Средства, зачисленные не для использования на игорных сайтах, можно использовать для любых целей, за исключением оплаты на игорных онлайн-сайтах. При переводе этих средств другим пользователям через NETELLER ими можно пользоваться по своему усмотрению, включая для оплаты на сайтах букмекерских контор, покера и казино.

При переводе этих средств другим пользователям через NETELLER ими можно пользоваться по своему усмотрению, включая для оплаты на сайтах букмекерских контор, покера и казино.

Пополнение счета картой Mastercard®

Средства, зачисленные с карты Mastercard® для использования на игорных сайтах, можно использовать для совершения большинства транзакций, включая переводы в магазины азартных игр из этого списка. Использование таких средств для вывода на криптовалютные кошельки, Skrill, оплаты в неигорных или игорных магазинах, не включенных в список, невозможно.

Использование средств, зачисленных не для азартных игр, для совершения транзакций в любые магазины невозможно.

Независимо от целей пополнения счета, при переводе средств, зачисленных с карты Mastercard®, другим пользователям через NETELLER получатель может пользоваться ими по своему усмотрению в т. ч. для оплаты на сайтах букмекерских контор, покера и казино, forex и на сайтах, не предлагающими участие в азартных играх.

- Как платить онлайн при помощи NETELLER?

- Почему моя кредитная или дебетовая карта была отклонена?

- Как пополнить счет с помощью кредитной или дебетовой карты?

Вернитесь в начало

Кредитные Карты в Германии (6 Видов, Бонусы, Сборы)

Какие виды кредиток существуют в Германии, как производятся платежи. Чем дебетовые карты отличаются от кредитных.

Ситуация с кредитками в Германии

Наличие в кошельке кредитной карты (Kreditkarte) даёт владельцу больше преимуществ. И дело тут не в возможности удобно оплачивать товары или услуги в разных странах. Основная функция кредитки, из-за которой её и надо брать — выдача краткосрочных кредитов под нулевой процент в момент осуществления платежа.

В 2015 в Германии проведено 950 миллионов транзакций через Kreditkarten с оборотом 84 миллиарда евро. Однако, кредитная карта не пользуется особой популярностью у бюргеров. По статистике, немцы гораздо охотнее платят наличными или EC-Karte. На долю кредиток в розничной торговле в стране приходится 5% платежей. Хотя 32% немцев таскают их в кошельках!

По статистике, немцы гораздо охотнее платят наличными или EC-Karte. На долю кредиток в розничной торговле в стране приходится 5% платежей. Хотя 32% немцев таскают их в кошельках!

Из 33 миллионов выпущенных в Германии кредитных карт, 30 миллионов имеют логотипы Mastercard и Visa. Организации делят рынок пополам. Другими популярными эмитентами являются American Express и Diners Club.

Немцы используют понятие “Kreditkarte” как синоним для обозначения всех пластиковых карточек с логотипами Visa, MasterCard, American Express и Diners Club. Это вносит некоторую путаницу, так как финансовые механизмы за одинаковыми названиями могут быть совершенно разными.

Виды кредитных карт в Германии

Chargekarte — пополняемая

Общепринятая в Германии кредитка позволяет платить не задумываясь о состоянии банковского счёта на протяжении месяца. Ежемесячно кредитная организация оповещает владельца о сумме, которую он потратил и должен погасить. В зависимости от условий контракта, это происходит сразу по получению уведомления, либо через небольшой срок. Таким образом, клиент получает беспроцентный краткосрочный кредит, что очень удобно в ситуациях, когда у человека стабильный доход и он в процессе потребления не выходит за рамки своих финансовых возможностей.

Таким образом, клиент получает беспроцентный краткосрочный кредит, что очень удобно в ситуациях, когда у человека стабильный доход и он в процессе потребления не выходит за рамки своих финансовых возможностей.

Такую кредитку можно получить в банке, где уже открыт немецкий расчётный счёт. Месячные платежи производятся автоматически с привязанного к кредитной карте Girokonto.

Но ничего не мешает получить карту напрямую в одной из кредитных организаций, указав существующий расчётный счёт в немецком банке в качестве источника денег.

Klassischen Kreditkarte — классическая

Другое название — Revolvingkarte. Это американский вариант, хотя в Германии тоже встречается. Владелец кредитной карты пользуется ею в течение месяца и получает регулярные счета. Но гасить их немедленно полностью не требуется. Есть определённый лимит, который необходимо выплатить: он составляет фиксированный процент от потраченного или определённую сумму. Остальной долг переносится на следующий месяц и облагается процентом согласно договору.

Это позволяет комбинировать беспроцентные краткосрочные кредиты с займами под фиксированный процент, что может позволить брать в долг под более выгодные проценты и не заморачиваться с оформлением кредита.

Возможность “гасить” минус на счёте или увеличивать его в любой момент времени даёт большую гибкость в ведении финансовых дел. Но такую кредитку в немецком банке кому попало не дадут. Здесь понадобится отличная SCHUFA — доказательства кредитоспособности клиента.

В Германии существует масса различных видов кредитных карт

Debitkarte — дебетовая

Такая карта, хотя и выдаётся теми же кредитными организациями, что выпускают настоящие кредитки, никаких займов делать не позволяет. Её функция — произведение платежей или снятие денег в банкомате в любой точке мира за счёт использования терминалов Visa, MasterCard и так далее. При этом оплата сразу же перенаправляется на привязанный к карточке расчётный счёт в немецком банке. По сути, это “международная” версия EC-Karte, которой можно пользоваться не только в Германии.

Daily-Chargekarte — пополняемая-дебетовая

Как ясно из названия, это комбинация дебетовой карты с разрешением брать краткосрочный кредит по схеме Chargekarte. Если на счету есть деньги, они тратятся при платежах в первую очередь. При достижении нулевой суммы, можно уходить в “минус” в определённых рамках. Долг необходимо гасить ежемесячно и полностью.

Такой вариант выгоднее “диспо-кредита” — возможности автоматического займа на немецком расчётном счёте. Кредитка позволяет занимать на время до конца месяца под нулевой процент, в то время как уход в “минус” по Girokonto облагается комиссией до 17% годовых с первого дня действия кредита.

Prepaidkarte — предварительно пополняемая

Не каждый желающий может получить вожделенную кредитку.

Для тех, кому немецкие банки отказывают по причине каких-то проблем с SCHUFA, единственным способом воспользоваться безналичными расчётами за пределами Германии являются карты с функцией предоплаты (Prepaid-Kreditkarten).

Клиент просто “загружает” деньги на привязанный к карте счёт и может пользоваться ими, когда пожелает. Больше, чем на карточке, потратить невозможно. Банк не предоставляет кредит в классическом виде, поэтому клиент защищен от долгов, а банк — от потери денег.

Prepaid-Kreditkarte функционирует как обычная кредитная карта: с её помощью совершаются покупки в интернете и за границей.

Осторожным надо быть при бронировании отеля или аренде автомобиля. В таких случаях Kreditkarte используются, как гарантия оплаты. Но из-за отсутствия в Prepaid-картах функции кредита, некоторые организации их не принимают. Лучше уточнить заранее.

К недостаткам предоплаченной кредитки относятся ограничения на доступную сумму — обычно разрешается потратить несколько сотен евро в день.

Ещё один минус — комиссия при зачислении денег на счёт (Aufladegebühr). Стоимость пополнения сильно отличается в зависимости от конкретного способа перевода денег на счёт.

Единственное преимущество такой карты — любой банк выдаёт её всем без разбору, включая жутких должников или несовершеннолетних.

Virtuelle — виртуальная

Одним из самых распространённых предназначений кредитной карты в Германии является её использование при оплате покупок в интернет-магазинах.

Особенно быстро набирает клинтов сервис мгновенных платежей PayPal, где привязка кредитки к онлайн-счёту позволяет производить оплату со скоростью получения емэйла — то есть в течение нескольких секунд. Для перевода требуется также только наличие электронной почты, продавец и покупатель при этом не видят банковских данных друг друга.

PayPal переводит деньги на онлайн-счёт продавца и снимает их с привязанной кредитной карты покупателя, которая в свою очередь работает по одной из описанных выше схем. Это быстро и удобно.

Возникает вопрос, а зачем тогда вообще держать пластиковую карту, если можно обойтись одними данными о ней? Так и возникла идея “виртуальной” кредитки: самой карты не существует, но владелец получает номер и CVC/CVV код, что позволяет использовать данные в интернете, как обычную кредитную карту.

Чаще всего в Германии такой способ используется для создания виртуальной Prepaidkarte.

Бонусные программы

Так как кредитки в основном используются в поездках, немецкие банки часто привлекают клиентов бонусными программами и дополнительными услугами, которые полезны для путешествующих. Например, страховками: от несчастных случаев или юридической, медицинской на время путешествия, на случай отмены поездки или от утери багажа.

Наиболее распространенные дополнительные услуги:

- Страхование на время отпуска (Reiseversicherung): Сюда входит страхование на случай посещения врача при поездке за границу и покрытие финансовых затрат из-за отмены путешествия.

- Страховка при аренде автомобиля: возможно огромное количество вариантов от дополнения к обязательной автостраховке (Aufstockung der Haftpflichtversicherung) и полной КАСКО (Vollkaskoversicherung) до юридической страховки (Rechtsschutzversicherung).

- Einkaufsversicherung: Некоторые немецкие магазины предлагают страховку при покупке товаров, оплаченных кредитной картой.

- Скидки: Эмитенты привлекают клиентов с помощью скидок и бонусных программ. К наиболее распространенным предложениям относятся скидки на заправках или системы накопления пунктов, которые начисляются в зависимости от потраченных средств.

Не смотря на бонусы, при желании обзавестись немецкой кредиткой надо внимательно читать условия заключения контракта. Годовая плата за карту в Германии может составлять от 0€ до 100€.

Бесплатные кредитки в Германии

Да, порой немецкие банки предлагают клиентам и бесплатные кредитки, которые облагаются сравнительно низкими комиссиями за оплату или снятие наличных. При этом клиенты могут пользоваться полным функционалом.

Выбирайте из актуальных бесплатных предложений немецких финансовых организаций

ВЫБРАТЬ КРЕДИТКУ

Бесплатные кредитные карты, как правило, идут в дополнение к расчётному счету (Girokonto). Кредит по карте гасится из средств лежащих на счету, это происходит ежемесячно. Лимит использования средств по кредитке устанавливается банком. Также возможно выплачивать сумму и по частям, в рассрочку. Банк в этом случае предлагает особую процентную ставку за пользование кредитом. В целом, условия сильно зависят от вида немецкой кредитки.

Также возможно выплачивать сумму и по частям, в рассрочку. Банк в этом случае предлагает особую процентную ставку за пользование кредитом. В целом, условия сильно зависят от вида немецкой кредитки.

Что дают “золотые” кредитки

“Золотые” и “платиновые” кредитные карты, так популярные ещё лет десять назад, больше не зарезервированы для эксклюзивной клиентуры и доступны для всех желающих. Наряду с назначением — подчеркнуть статус владельца — они дают возможность пользоваться целым рядом дополнительных услуг, таких как страховки, скидки, специальные бонусные программы и дополнительные сервисы. Например, доступ в Lounges в аэропорту или консультации. Клиенты могут воспользоваться экстренной помощью при утере карты или документов, а также забронировать авиарейс или гостиницу. Стоимость таких “приятных услуг” банки обычно закладывают в годовой сбор или высокую стоимость платежных операций.

Решающим при приобретении золотой или платиновой карты является вопрос, влияют ли получаемые дополнительные сервисы на величину тарифа и не покрыты ли они уже каким-нибудь другим способом. Например, владельцы частной медицинской страховки не нуждаются в отдельной страховке для поездок за границу (Auslandskrankenversicherung). Такой же бонус от банка в данном случае окажется бесполезным. Кроме того, данные сервисы часто сопровождаются некоторыми ограничениями, большей степенью самообслуживания или побуждают тратить больше денег на услуги конкретного поставщика.

Например, владельцы частной медицинской страховки не нуждаются в отдельной страховке для поездок за границу (Auslandskrankenversicherung). Такой же бонус от банка в данном случае окажется бесполезным. Кроме того, данные сервисы часто сопровождаются некоторыми ограничениями, большей степенью самообслуживания или побуждают тратить больше денег на услуги конкретного поставщика.

Возможные расходы при использовании кредиток

Стоит заранее подумать, для каких именно целей будет использоваться кредитка чаще всего. Для путешествующих налегке важную роль играет комиссия при оплате или снятии денег в другой валюте. А для автопутешественников выгоднее выбрать скидку на заправке.

Комиссия при снятии денег (Abhebegebühr). Данная комиссия возможна, когда клиенты снимают наличные деньги с карты в банкомате или филиале в Германии или за границей. И хотя банки заявляют о бесплатной выдаче средств, это означает лишь то, что именно они не взимают комиссию. Особенно в странах вне Европейского Союза компании, обслуживающие банкоматы, могут брать плату, которую банки обычено не компенсируют.

Сбор за конвертацию в другую валюту (Fremdwährungsgebühr) – эта комиссия может присутствовать при снятии средств в валюте, отличной от евро. Чаще всего она выражена в процентах от снимаемой суммы.

Проценты по кредиту (Kreditzinsen) – могут быть начислены, если на счету недостаточно средств или счёт в указанный срок не оплачен полностью. Так как эти обязательные проценты гораздо больше, чем при других кредитах, то данную возможность следует использовать только как самый крайний вариант.

Пошлина за отсутствие активности (Inaktivitätsgebühr) – если картой пользоваться недостаточно часто, некоторые эмитенты могут требовать комиссию.

Снятие или пополнение в иностранной валюте – если клиент находится вне Еврозоны, то при пополнении карты или снятии средств с неё часто спрашивается, должна ли быть сумма посчитана в евро. Необходимо всегда выбирать местную валюту, так как при выборе евро компания, которая обслуживает банкомат, выполняет конвертацию и закладывает большую маржу. А при выборе местной валюты пересчет происходит по обменному курсу поставщика кредитной карты, который можно увидеть в интернете и который обычно является более выгодным.

А при выборе местной валюты пересчет происходит по обменному курсу поставщика кредитной карты, который можно увидеть в интернете и который обычно является более выгодным.

Аналогичная ситуация, если автомат автоматически предлагает свой курс обмена, который обычно хуже, чем у эмитента карты. В таком случае рекомендуется снимать деньги без обмена валют.

При использовании немецкой кредитки в интернете возможны дополнительные комиссии, например, при бронировании авиарейсов. На такие наценки всегда необходимо обращать внимание и, по возможности, выбирать другие способы оплаты. Многие компании принимают прямые банковские переводы.

Оплата счетов по кредитной карте должна происходить вовремя. Клиенты должны заботиться, чтобы в положенный срок сумма на Girokonto была достаточной. В противном случае проценты, которые необходимо оплатить, будут намного выше, чем при любом другом кредите. Поэтому допускать превышение лимита своего счета нужно только в исключительных случаях.

Кроме того, есть ещё много прочих комиссий, например, при замене карты или выпуске дополнительной (или партнерской) карты.

26-10-2019, Степан Бабкин

Руководство по пополнению кредитной карты

Иногда люди хотели бы пополнить свои кредитные карты, однако им трудно найти много информации об этом. Этот процесс не сложен, поэтому в этой статье вы сможете следовать инструкциям по пополнению кредитной карты.

Если у вас есть кредитная карта и вы хотите положить на нее больше денег или кредитов, это руководство будет для вас чрезвычайно полезным. Иногда денег, которые уже есть на вашей кредитной карте, недостаточно для совершения некоторых важных транзакций, поэтому вы, вероятно, захотите пополнить свои карточные сбережения или кредиты. Независимо от того, какую кредитную карту вы используете, процесс относительно одинаков.

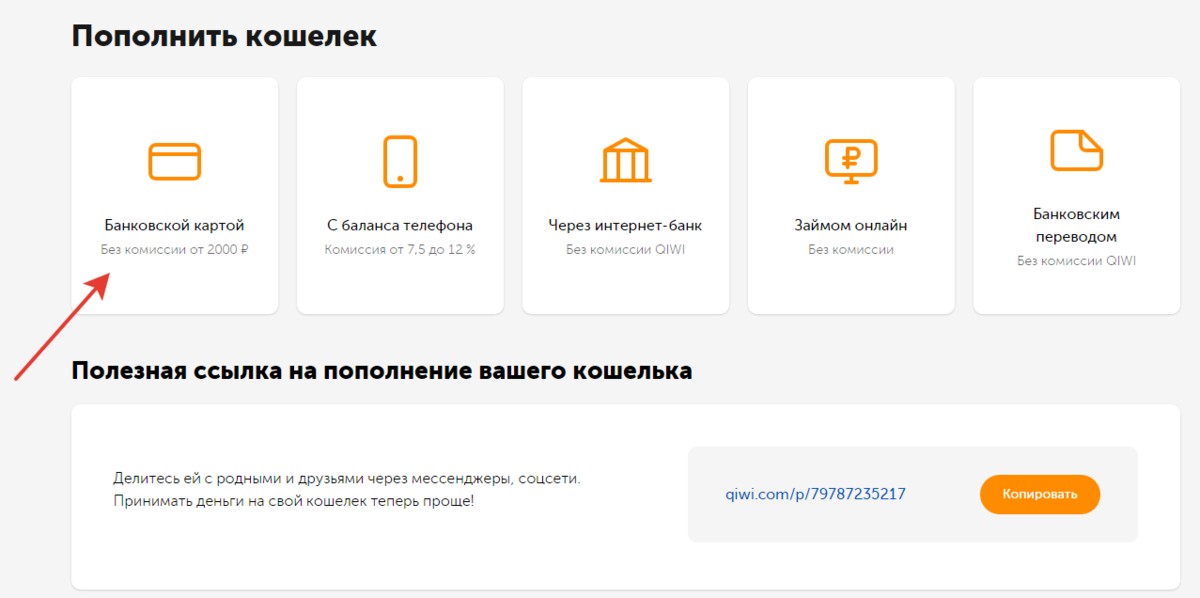

Как пополнить кредитную карту: 4 простых способа

Способ 1 — Интернет-счет

Вы можете найти простое и быстрое руководство по пополнению кредитной карты прямо здесь:

- Если у вас есть интернет-счет, вы можете управлять своими сбережениями , вам следует авторизоваться и выбрать вариант пополнения в личном кабинете.

- После этого выберите сумму средств, которую вы хотите приобрести, и подтвердите транзакцию.

- Если данные вашей кредитной карты хранятся в вашей учетной записи, вам следует выбрать опцию «Оплатить сейчас» или аналогичную, чтобы продолжить процесс.

Читайте также

Как играть на bet365 — Лучшее руководство для новичков

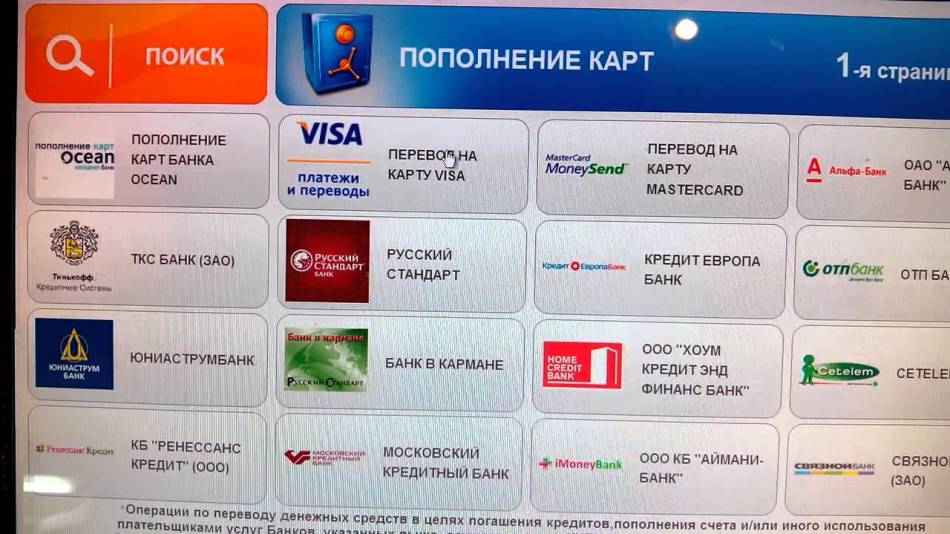

Способ 2 — ваучеры пополнения

Иногда ваучеры пополнения продаются в местных магазинах. Вы должны просто поискать и найти ваучер вашего банка. Купить их — несложная процедура.

Ваучеры пополнения работают по определенному принципу. Обычно процесс проходит так.

- Войдите в свою учетную запись и перейдите на верхнюю страницу.

- Должна быть возможность погасить купленный вами ваучер. Вы должны выбрать его.

- Ваучер имеет 16-значный код, поэтому вы должны ввести его и продолжить.

- Иногда требуется некоторое время, чтобы ваучеры были применены к вашему общему балансу, поэтому вам придется подождать. В лучшем случае это занимает до двадцати четырех часов, хотя обычно это происходит гораздо раньше.

В лучшем случае это занимает до двадцати четырех часов, хотя обычно это происходит гораздо раньше.

В лучшем случае это занимает до двадцати четырех часов, хотя обычно это происходит гораздо раньше.ЧИТАЙТЕ ТАКЖЕ: Жизнь нигерийцев стала проще с Naija Pay

Способ 3 — автоматическое пополнение кредитной карты

Есть популярная опция автопополнения кредитной карты. Вам также следует отметить эту опцию, если вы не хотите делать это вручную. Разные банки имеют разные определения опции автоматического пополнения, но, как правило, это автоматическое пополнение вашей карты всякий раз, когда ваш баланс падает ниже установленного значения.

Читайте также

Ознакомьтесь с простым способом подтверждения счета PayPal

Если ваша карта поддерживает функцию автоматического пополнения, вам следует привязать ее к балансу, с которого вы хотите перевести кредиты, и выбрать сумму деньги, которые он будет класть на ваш баланс каждый раз, когда он упадет ниже выбранного количества.

Способ 4 — счет PayPal

Существует также возможность пополнить счет, подключив счет PayPal к своей кредитной карте. Для этого вам нужно найти раздел «Добавить мою учетную запись PayPal» в своей учетной записи, а затем согласиться с условиями использования на официальном сайте PayPal. Ваш баланс на этом веб-сайте будет использоваться для регулярного пополнения вашей кредитной карты — вам просто нужно настроить параметры по своему вкусу.

Для этого вам нужно найти раздел «Добавить мою учетную запись PayPal» в своей учетной записи, а затем согласиться с условиями использования на официальном сайте PayPal. Ваш баланс на этом веб-сайте будет использоваться для регулярного пополнения вашей кредитной карты — вам просто нужно настроить параметры по своему вкусу.

В этой статье содержится краткое руководство о том, как пополнить CC. Многим людям необходимо знать, как правильно пополнить свою кредитную карту, поэтому мы всегда рады Вам в этом помочь. Пополните свою кредитную карту, и вам больше не придется беспокоиться о недостатке сбережений.

Читайте также

Как закрыть кредитный счет PayPal в несколько кликов

ЧИТАЙТЕ ТАКЖЕ: Как купить эфирное время в Diamond bank?

Источник: Legit.ng

Определение карты пополнения | Law Insider

означает модуль идентификации абонента, который при использовании с соответствующим мобильным телефоном позволяет вам получить доступ к Сети, а также получить доступ и использовать Счет Mobile Money;

означает «дистрибьюторскую сеть», как определено в Специальном условии E2A Лицензии перевозчика, принадлежащей каждому Оператору DN;

означает применительно к Абоненту карту или другое устройство, выданное Оператором IPTV этому Абоненту, которое при включении CAS и вставке в абонентскую абонентскую приставку имеет функцию включения такой абонентской телевизионной приставки.

получать Каналы, распространяемые Оператором IPTV.означает запись, которая:

означает карту, выпущенную Клубом для обозначения членства в Схеме членства.

означает вызовы, исходящие или доставленные Конечным пользователем, который приобрел услугу FGA с коммутируемым доступом по межгосударственным или внутригосударственным тарифам любой Стороны. FGA также включает в себя, помимо прочего, аналогичные FGA услуги, предоставляемые любой из Сторон, когда вызовы исходят и/или доставляются на номера, назначенные тарифному центру в пределах одного LATA, но где Сторона, принимающая вызов, физически находится в LATA, отличном от LATA Стороны, инициирующей вызов.

означает доступ, доступный для всех клиентов, обеспечивающий доступ со стороны магистрали к коммутаторам оконечных офисов Стороны с соответствующим единым кодом доступа 101XXXX для использования клиентом при инициации и завершении связи.

означает кредитную карту, платежную карту, дебетовую карту или любую другую карту, которая выдается авторизованному пользователю карты и которая позволяет пользователю получать, покупать или получать товары, услуги, деньги или любую другую ценность от торговца.

означает строку символов, которая идентифицирует конкретного пользователя и которая в сочетании с паролем, кодовой фразой или другим механизмом аутентифицирует пользователя в информационной системе.

означает MasterCard International Incorporated.

означает владельца счета кредитной карты.

означает продление или замену Карты, выпущенной для вас нами;

означает поставку электроэнергии Потребителям Распределительной компанией.

означает Центральный депозитарий ценных бумаг Прага.

— это номер, который идентифицирует поставщика услуг для соответствующего NPAC. SPID может быть номером, зависящим от штата. «Обслуживающий проводной центр» означает здание Qwest, из которого тональный сигнал для местной службы обмена обычно передается в помещение конкретного конечного пользователя-клиента. «Signaling System 7» или «SS7» — это внеполосный сигнальный протокол, состоящий из четырех основных подпротоколов:

означает предоплаченную карту MasterCard, которую вы приобрели у нас;

означает Рекомендованную розничную цену производителя, опубликованную OEM.

«Марка» относится к фирменному наименованию модели транспортного средства (например, Ford, Chevrolet, Dodge).или «DSO» означает оператора распределительной сети.

означает телефонный центральный коммутатор, оборудованный интерфейсом Signaling System 7 (SS7).

означает предложение услуг передачи и коммутации операторам межсетевого обмена с целью установления или прекращения услуги междугородной телефонной связи. Услуги коммутируемого доступа включают: группу функций A, группу функций B, группу функций D, доступ 8XX и доступ 900 и их преемники или аналогичные услуги коммутируемого доступа.

или «розничная продажа» означает акт или попытку акта продажи, бартера, обмена или

означает бюллетень, который может быть подсчитан с использованием автоматического оборудования для подсчета голосов.

означает любой участок переписи, который определен Министром жилищного строительства и городского развития как имеющий 50 или более процентов домохозяйств с уровнем дохода, который составляет менее 60 процентов валового среднего дохода в районе в соответствии с Разделом 42 ( г)(5) Кодекса.

получать Каналы, распространяемые Оператором IPTV.

получать Каналы, распространяемые Оператором IPTV.

«Марка» относится к фирменному наименованию модели транспортного средства (например, Ford, Chevrolet, Dodge).

«Марка» относится к фирменному наименованию модели транспортного средства (например, Ford, Chevrolet, Dodge).