После отказа в кредите через сколько можно подать заявку: Когда можно повторно подавать заявку на ипотеку после отказа? СИБДОМ

Содержание

Повторная заявка на кредит в Сбербанке после отказа

В некоторых случаях Сбербанк может отказать в выдаче кредита, не предоставив при этом внятного объяснения. Если такое случилось, а кредит вам необходим прямо сейчас, вы наверняка задаетесь вопросом, через какой промежуток времени можно подать заявку в банк повторно. Этот срок составляет 60 дней, но перед совершением второй попытки стоит задуматься и проанализировать все факторы, от которых зависит итоговое решение банка. Это важно, потому что в случае отказа в выдаче кредита такие действия негативно отразятся на вашей кредитной истории, и получить кредит в следующий раз будет еще труднее.

Подать заявку во второй раз можно либо через интернет, либо непосредственно в отделении банка. Делать это стоит в следующих случаях:

- Банк отказал в выдаче денег в предыдущий раз;

- Вашу прошлую заявку одобрили, но по каким-то причинам вы не стали ей пользоваться.

Обратите внимание! Если банк подписал ваше заявление на кредит, но вы им не воспользовались, повторную заявку можно сделать сразу же.

Однако при этом сумма выдачи, скорее всего, будет несколько меньше.

- Почему вам могут отказать

- Какие шаги можно предпринять

- Почему стоит обязательно пережидать срок в два месяца

Почему вам могут отказать

В большинстве случаев при отказе выдать кредит мотивы банка для такого решения остаются конфиденциальными, и клиенту приходится просто гадать. Зачастую он не понимает, в чем кроется проблема, и пробует выяснить это у банка, однако результата у таких попыток нет. Остается искать причины самому.

Что обычно движет банками, когда они отказывают клиенту в выдаче кредита:

- Проблемная кредитная история клиента. Банк проверяет кредитную историю в первую очередь, и при обнаружении малейших проблем в прошлом может обезопасить себя от потери денег и сразу же вам отказать. Получить такую информацию банк может в Бюро кредитных историй. Чем больше нарушений договоров у вас было раньше, тем стремительней падают ваши шансы получить деньги от банка сейчас.

- Непогашенные займы в других банках. Если у вас остались задолженности в других организациях, Сбербанк оценит, сколько вы зарабатываете сейчас, какую сумму вам необходимо выплачивать ежемесячно, и сколько вам осталось погасить всего. Если банк придет к выводу, что ваши платежи «съедают» большую часть ваших расходов, он может справедливо прийти к выводу, что еще один кредит вам не потянуть.

- Дополнительные сведения о вас. Банк также анализирует свои риски при выдаче займа путем проверки дополнительной информации о клиенте. К такой информации относятся учет в полиции, судимости и другие проблемы с законом. Все это зачастую ведет к отрицательному решению.

- Внутренние технические неполадки у банка. Бывают ситуации, когда клиент по ошибке попадает в «черный список» базы данных банка, либо другая информация о нем введена неправильно. К счастью, такие ситуации относительно редки и довольно быстро решаются.

- Несовпадение по требуемым характеристикам. Банк при выдаче кредита также ориентируется на наличие прописки, возраст клиента, его трудоспособность и на прочие факторы, которые могут повлиять на его возможности выплачивать займ в будущем. Условия могут отличаться для разных видов кредитов, поэтому каких-то универсально подходящих характеристик нет.

Условия могут отличаться для разных видов кредитов, поэтому каких-то универсально подходящих характеристик нет.

Условия могут отличаться для разных видов кредитов, поэтому каких-то универсально подходящих характеристик нет.Обратите внимание! Даже если ваш доход невысокий, в большинстве случаев это не является ключевым критерием при решении выдачи вам займа. Если банк посчитает, что вы будете исправно совершать ежемесячные платежи, он скорректирует общую сумму выдачи до ваших возможностей и вынесет положительное решение по вашей заявке.

Какие шаги можно предпринять

Что касается срока подачи повторной заявки — сначала должно пройти как минимум 60 суток после первого отказа. Если вы попробуете сделать это раньше, банк откажет вам в этом автоматически, даже без рассмотрения вашего заявления. Есть в этом и положительная сторона — за этот срок вы можете постараться улучшить ваше материальное положение и другие факторы, влияющие на вердикт банка. Что в это время можно делать:

- постарайтесь обеспечить себе дополнительный доход и улучшить вашу платежеспособность в глазах банка;

- закройте кредиты в других банках;

- найдите поручителей или получите средства другим путем;

- решите проблемы с документами или приведите ваши характеристики в соответствие с требуемыми условиями — например, наберите необходимый стаж работы;

- помочь может оформление вклада в Сбербанке или оформление пластиковой карты.

Выполнение перечисленных действий поможет особенно сильно в том случае, если вы хотите взять ипотеку или крупную сумму денег.

Почему стоит обязательно пережидать срок в два месяца

Отказ банка в выдаче займа может быть очень неприятным и неожиданным, особенно в тех случаях, когда мотивы банка остаются для вас загадкой. Даже если банк отказал вам случайно — в результате технической ошибки или опечатки в документах — способа подать заявку снова до истечения двух месяцев не существует. Отказ будет выдан автоматически — более того, два месяца ожидания начнутся заново именно с этого дня.

Некоторые люди подают заявку несколько раз, надеясь, что это ускорит процесс выдачи. Однако такие попытки обречены на провал и могут только усугубить ситуацию.

Правила банка таковы, что до истечения срока в 60 суток ни одна заявка рассмотрена быть не может. Это означает, что в течение этого срока вам не остается ничего, кроме как улучшать свои финансовые возможности и другие характеристики и надеяться на одобрение заявки в следующий раз. Кроме того, в это время лучше закрыть задолженности в других банках, поскольку этот фактор тоже может иметь решающее значение.

Кроме того, в это время лучше закрыть задолженности в других банках, поскольку этот фактор тоже может иметь решающее значение.

Однако система Сбербанка работает так, что автоматический отказ выдается только тогда, когда повторная заявка подана на кредит того же типа. Если вы оставите заявку на кредит с другими условиями, он вполне может быть одобрен. Но при этом вы можете получить и отказ, если реальная причина первого непринятия заявки банком не была устранена — например, это относится к кредитной истории или невысокому доходу. Выходом из ситуации может быть подача заявки на кредит с более высокой процентной ставкой — чем больше вам нужно платить, тем мягче для вас будут условия.

Естественно, отказ банка всегда воспринимается клиентом негативно — особенно в том случае, когда банк не объясняет причин своего решения, и клиент остается в неведении. Поэтому самым разумным действием в этом случае будет самостоятельный анализ возможных причин или решение взять кредит на других условиях. В любом случае, при этом стоит переждать срок в два месяца, чтобы никаких проблем не возникло наверняка.

В любом случае, при этом стоит переждать срок в два месяца, чтобы никаких проблем не возникло наверняка.

thabank

Эксперт по банковским продуктам в ThaBank.ru. Совмещаю работу на портале с торговлей на московской бирже.

СМОТРИТЕ ТАКЖЕ

ПАРТНЕРСКИЕ

Когда можно обратиться повторно, если отказали в кредите в Сбербанке

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Когда можно обратиться с повторной заявкой, если уже один раз отказали в кредите в Сбербанке – этот вопрос интересует многих заемщиков. Следует сразу отметить, что отказ по заявке может возникнуть по многим факторам, и они не всегда имеют личностный характер. Поэтому повторно заявлять о себе можно и даже нужно, привлекая при этом кредитную историю.

Почему могут отказать?

Наши читатели часто спрашивают нас – почему им отказали в кредите? На самом деле, банк имеет право отказывать на заявки потенциальных заемщиков по очень многим причинам, и при этом не называть их. Именно поэтому бесполезно спрашивать сотрудников в отделении, почему пришел отказ.

Именно поэтому бесполезно спрашивать сотрудников в отделении, почему пришел отказ.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Получить карту МИР бесплатно!Работа курьером до 5000₽ в день!

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

Отметим, что Сбербанк – крупнейший банк в стране, он сотрудничает только с надежными клиентами, а потому каждую новую заявку и заемщика изучают очень тщательно. Если вы хотите разобраться в ситуации, то можете изучить перечень наиболее частных оснований для отрицательного ответа по заявке на кредит:

Если вы хотите разобраться в ситуации, то можете изучить перечень наиболее частных оснований для отрицательного ответа по заявке на кредит:

- У вас нет официального трудоустройства, т.е. вы не можете принести копию трудовой книжки,

- У вас низкий официальный доход, а Сбербанк учитывает только “белую” заработную плату,

- У вас испорчена кредитная история, т.е. по вашим прошлым кредитам были допущены просрочки, штрафы, суды и т.д. Даже если долги давно закрыты, такая история хранится в БКИ в течение 10 лет. И все это время банки будут вам отказывать. Как улучшить репутацию – читайте здесь,

- Вы не подходите по требованиям банка непосредственно к заемщику: кредитоваться можно с 21 года и до наступления вам 65 лет, если есть недвижимость для залога – до 75 лет. Необходимо иметь общий трудовой стаж не менее 1 года, а на последнем месте работы – от 6 месяцев (для зарплатных клиентов – от 3-ех месяцев),

- У вас высокая кредитная загруженность. Т.е. если у вас уже есть кредиты, даже оформленные в других банка, то новый займ вам уже не одобрят.

https://youtu.be/RppJVVx3_5c

Когда можно подать повторную заявку?

Официальный срок рассмотрения кредитной заявки в Сбербанке составляет не более 30 дней. Однако, на деле процесс может значительно затянуться, и это совсем не означает, что банк затрудняется в вынесении решения.

Срок может увеличиться в связи с проверкой кредитной истории потенциального заемщика, подлинности предоставленных документов и других обязательных операций. Как банки проверяют справки о доходах, читайте здесь

По истечении срока рассмотрения, все заявки удаляются из банковской базы, и если заемщик получил отказ раньше, чем происходит операция, то смысла в подаче повторного запроса на кредитование не будет. Клиенту необходимо дождаться упразднения предыдущей заявки для подачи повторной.

По данным сбербанковских специалистов, подавать новое заявление можно не раньше, чем через 2 месяца с момента подачи первой анкеты. Если вы обратитесь раньше, то вам придет отказ автоматически, даже если вы что-то изменили в своей анкете.

При каких условиях можно рассчитывать на одобрение?

Можно подать вторую заявку, изменив условия кредитования (например, ввести в процесс кредитования поручителя или залог). Заявки с разными условиями рассматриваются по-разному. Как быстро получить займы — читайте на этой странице.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Что повышает лояльность банка:

- наличие залога (недвижимости),

- привлечение поручителя,

- увеличение заработной платы заемщика,

- оформление большого количества документов, подтверждающих вашу платежеспособность,

- согласие на оформление страховки.

Если и условия кредитования не изменили решения Сбербанка, то подавать повторное заявление имеет смысл лишь при изменении некой информации. То есть: если у клиента увеличился месячный доход или появился дополнительный финансовый источник.

В том случае, если у вас небольшой доход, то вам нужно либо просить максимальный срок для кредитования (до 3-5 лет), либо привлекать созаемщика. Если испорчена кредитная история, то вам однозначно откажут. Если нет официального трудоустройства, также придет отказ в любом случае.

Если испорчена кредитная история, то вам однозначно откажут. Если нет официального трудоустройства, также придет отказ в любом случае.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Учитывая все эти обстоятельства, можно определить момент, когда лучше обратиться в Сбербанк повторно и не получить отказ в кредите

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Когда я могу подать заявку на получение кредита после отказа?

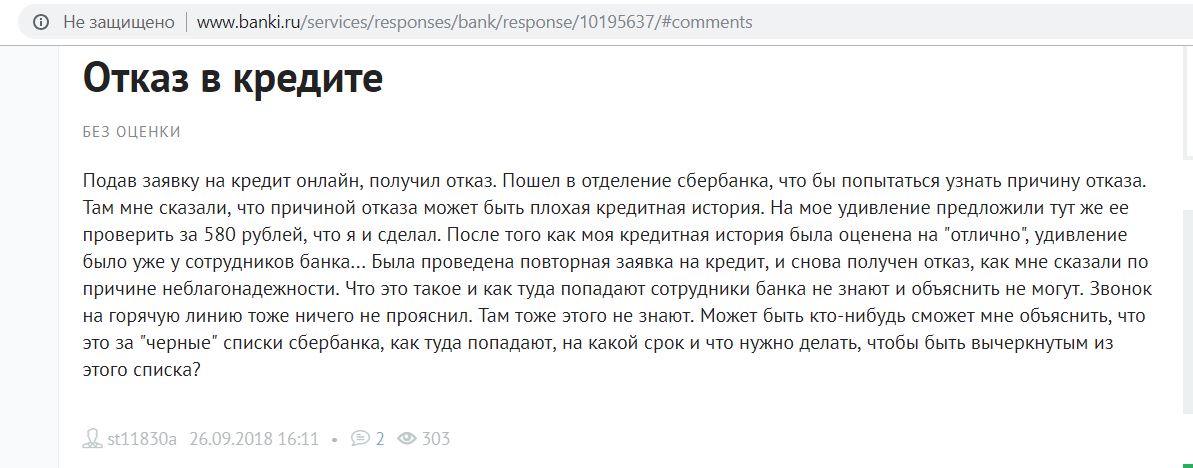

Отказ в выдаче кредита может расстроить вас и даже смутить. Никто не любит, когда ему говорят, что у него плохо с деньгами, и отказ в кредите может ощущаться как то же самое.

Никто не любит, когда ему говорят, что у него плохо с деньгами, и отказ в кредите может ощущаться как то же самое.

Но это не значит. Вам могли отказать в кредите по разным причинам, и даже если у вас плохой кредитный рейтинг, это не значит, что у вас плохо с деньгами. Агентства кредитной информации могут дать вам низкий кредитный рейтинг по многим причинам, и это не всегда связано с невыполнением обязательств или отсутствием платежей.

Итак, мы рассмотрим, почему вам могли отказать в кредите, стоит ли вам подумать о подаче заявления на получение кредита с плохой кредитной историей и что вы сделаете, чтобы улучшить свои шансы в следующий раз.

Почему я не имею права на получение кредита?

Кредиторы отклоняют кредитные заявки по разным причинам, и определение причин отказа в кредите является первым шагом к повышению ваших шансов на получение кредита в будущем.

Агентства кредитной информации держат ключ к двери в вопросе заимствования денег, поэтому одна из главных вещей, о которых вам нужно подумать при подаче заявки на получение кредита, это: каков мой кредитный рейтинг?

Возможно, вы не имеете права на получение ссуды, если у вас плохая кредитная история или низкий кредитный рейтинг — это, как правило, наиболее распространенная причина, но есть и другие распространенные причины, по которым вам могут отказать в выдаче кредита.

Распространенные причины отказа в выдаче кредита:

1. Плохой кредит или его отсутствие

Одной из наиболее распространенных причин отказа в выдаче кредита является плохая кредитная история или ее отсутствие. Агентство кредитной информации хочет видеть, что вы являетесь ответственным заемщиком, и они могут увидеть это только в том случае, если у вас есть история заимствования в прошлом.

2. Высокое отношение долга к доходу

Соотношение долга к доходу — это процент того, какая часть вашего ежемесячного дохода идет на погашение ваших долгов. Чем выше этот процент, тем меньше вероятность того, что кредитор будет рассматривать вас.

Что такое высокое отношение долга к доходу?

Как правило, кредиторы предпочитают, чтобы отношение долга к доходу не превышало 36%. Все, что выше этого, будет считаться высоким.

Как рассчитать соотношение долга к доходу?

- Рассчитайте свои ежемесячные расходы по долгу, сложив все ваши ежемесячные выплаты по долгам

- Рассчитайте свои ежемесячные доходы, включая зарплату и любые пособия, которые вы можете получить

- Разделите свои ежемесячные расходы по долгу на ваши ежемесячные поступления 100

- Это число в процентах представляет собой отношение вашего долга к доходу

3. Отсутствие залога

Отсутствие залога

Обеспечение предоставляется в виде актива, такого как дом или транспортное средство, или поручителя, того, кто согласен платить для погашения долга, если вы не можете себе это позволить.

Если вы изо всех сил пытаетесь получить кредит, вы можете рассмотреть либо:

- обеспеченный личный кредит

- или кредит поручителя

4. Недостаточный или недоказуемый доход

Ваш статус занятости может быть связан с почему вам отказали в кредите.

Вам могут отказать в кредите, если вы безработный, получаете пособие или имеете низкий доход. Вам также может быть отказано в кредите, если вы не можете предоставить достаточно документов, подтверждающих ваш доход.

Важно сохранять копии платежных ведомостей, P45 и P60, а также любых документов, которые дает вам работодатель.

Большинство работодателей теперь предоставят вам доступ к вашим платежным ведомостям онлайн, а не бумажные копии. Это означает, что вы несете ответственность за загрузку этих платежных ведомостей и сохранение их для будущего использования.

Если вы уходите от своего работодателя, важно загрузить свои платежные ведомости на случай, если вы потеряете доступ к порталу платежных ведомостей вашей компании.

5. Плохая финансовая ассоциация

Если вы финансово связаны с кем-то с очень плохим кредитным рейтингом, это также может повлиять на ваш кредитный рейтинг и, следовательно, на вашу способность занимать.

Финансовые ассоциации — это лица, с которыми вы связаны финансовыми отношениями. Финансовой связью может быть ваш партнер, ваш деловой партнер или любой, с кем у вас есть совместный банковский счет.

Если вы окажетесь в ситуации, когда финансовые ассоциации ухудшают ваш кредитный рейтинг, вы можете подумать о закрытии каких-либо совместных банковских счетов. Хотя это может повредить вашим отношениям с этим человеком, если вы объясните свою ситуацию и то, что вам уже отказали в кредите, они могут проявить больше понимания.

Должен ли я продолжать подавать заявку после отказа в кредите?

Если вы подадите заявку сразу же после того, как вам отказали в кредите, вас вряд ли примут. Это не означает, что вас больше никогда не примут, но лучше подождать, прежде чем подавать повторную заявку.

Это не означает, что вас больше никогда не примут, но лучше подождать, прежде чем подавать повторную заявку.

Перед повторной подачей заявки необходимо учитывать ряд факторов. Прежде всего, можете ли вы позволить себе брать кредит? Если вы знаете, что не можете позволить себе брать кредит, повторное обращение может быть спорным.

Итак, вы должны сосредоточиться на улучшении своего финансового положения. Это означает строгое бюджетирование и погашение долгов настолько, насколько это возможно. Если у вас возникли проблемы с составлением реалистичного бюджета, вы можете поговорить со службой финансового консультирования. Они подскажут вам, где можно сократить расходы, и помогут улучшить ваше финансовое положение

На что следует обратить внимание, прежде чем снова подавать заявку на кредит?

Оценка всех долгов и доходов

Прежде чем снова подать заявление, вам нужно подумать о кредитном скоринге и о том, как к вам отнесутся агентства кредитной информации. Взгляните на все свои долги, включая любые расходы, такие как потребительский кредит или платежи по кредитным картам, и все ваши поступления. Как выглядит отношение вашего дохода к долгу, не просрочиваете ли вы какие-либо платежи и изменился ли ваш доход?

Взгляните на все свои долги, включая любые расходы, такие как потребительский кредит или платежи по кредитным картам, и все ваши поступления. Как выглядит отношение вашего дохода к долгу, не просрочиваете ли вы какие-либо платежи и изменился ли ваш доход?

В конечном счете, вы хотите убедиться, что ваш кредитный рейтинг улучшился с момента последней подачи заявки на получение кредита.

Если ваша ситуация и кредитный рейтинг не улучшились, вам может быть снова отказано. Стоит потратить время на то, чтобы улучшить свой кредитный отчет и убедиться, что все ваши финансы в порядке, прежде чем повторно подавать заявку.

Изучить и исправить ошибки в вашем кредитном отчете

Ошибки в вашем кредитном отчете могут не только повредить вашей способности получить кредит, но также могут быть признаком кражи личных данных.

Способы исправить или избежать ошибок в вашем кредитном отчете:

- Регулярно проверяйте свой кредитный отчет

- Сообщайте обо всех ошибках в агентство кредитных историй

- Зарегистрируйтесь в списке избирателей, таким образом ваши данные будут проверены, и вы сможете проголосовать!

Как отклоненный кредит повлияет на мой кредитный отчет?

Каждая поданная вами кредитная заявка будет влиять на ваш кредитный рейтинг. Кредитор выполнит жесткий поиск кредита на вашем файле кредита, и это негативно повлияет на ваш кредитный рейтинг. Непрерывные кредитные заявки только повредят вашему кредитному рейтингу и еще больше затруднят получение кредита в будущем.

Кредитор выполнит жесткий поиск кредита на вашем файле кредита, и это негативно повлияет на ваш кредитный рейтинг. Непрерывные кредитные заявки только повредят вашему кредитному рейтингу и еще больше затруднят получение кредита в будущем.

Как я могу улучшить свой кредитный рейтинг?

Если вы хотите сосредоточиться на улучшении своего кредитного рейтинга, прежде чем повторно подавать заявку на кредит, есть много способов улучшить свой кредитный отчет.

Вот несколько способов улучшить свой кредитный рейтинг, не беря дополнительный кредит:

- Погасить хотя бы минимальный платеж по всей вашей кредитной карте

- Старайтесь избегать кредитного лимита, используйте только небольшой кредит

- Не переезжайте домой, частое изменение местоположения может указывать на то, что вы изо всех сил пытаетесь платить за аренду

- Не закрывайте старые счета, даже если вы ими не пользуетесь, более длинная кредитная история лучше

Наличие хорошего кредитного рейтинга всегда увеличивает ваши шансы на получение кредита и выделяет вашу кредитную историю. Даже если вы не думаете о получении кредита в ближайшем будущем, это всегда стоит:

Даже если вы не думаете о получении кредита в ближайшем будущем, это всегда стоит:

- Проверка вашего кредитного отчета

- Попытка улучшить свой кредитный рейтинг

Через какое время после отклонения заявки на получение кредита я должен снова подать заявку?

Как правило, вы должны подождать шесть месяцев, прежде чем подавать новое заявление на получение кредита.

Однако просто подождать шесть месяцев и снова подать заявку, вероятно, будет недостаточно для принятия. Вам нужно потратить это время, пытаясь улучшить свой кредитный отчет, будь то создание кредитной истории, исправление деталей в вашем кредитном отчете или проверка того, что вы выплачиваете долги или кредитные карты.

Перед повторной подачей заявления также важно убедиться, что у вас есть все необходимые документы.

Резюме

Ключевые моменты:

- Определите, почему вам отказали в выдаче кредита

- Исправьте или попытайтесь улучшить свое финансовое положение

- Если вам нужна консолидация долга, попробуйте кредит на консолидацию долга

- Поговорите с финансовым консультантом для получения дополнительной консультации

Если вы испытываете финансовые затруднения и вам нужна помощь в покрытии долгов на сумму от 5000 до 75 000 фунтов стерлингов, мы можем помочь. Вам может быть трудно брать деньги взаймы, но мы можем помочь вам получить кредит на консолидацию долга, чтобы погасить ваши долги и вернуть вас на правильный путь к лучшему финансовому положению.

Вам может быть трудно брать деньги взаймы, но мы можем помочь вам получить кредит на консолидацию долга, чтобы погасить ваши долги и вернуть вас на правильный путь к лучшему финансовому положению.

Заполните нашу онлайн-заявку, чтобы узнать, как мы можем помочь.

Подать заявку сегодня

Что делать, если ваша заявка на получение кредитной карты отклонена: 5 советов

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Подача заявки на получение кредитной карты и получение отказа может быть неприятно.

Мало того, что вы не получили карту, на которую вы положили глаз, но теперь у вас есть серьезные вопросы по вашей кредитной истории.

Это может разочаровать, но уже пора задуматься о следующем ходе. Прежде чем подать повторную заявку, вам может потребоваться улучшить свое кредитное состояние или внести другие изменения, чтобы увеличить ваши шансы получить эту кредитную карту во второй раз. Вы хотите сделать все возможное, чтобы в следующий раз подать заявку.

Прочтите несколько практических советов, которые следует учитывать перед повторной подачей заявки после отказа в кредитной карте.

Строительный кредит?

Ознакомьтесь с защищенными кредитными картами сейчас

- Подождите, чтобы повторно подавать

- Узнайте, почему в вашей заявке было отказано

- Улучшение своих личных финансов

- Проверьте свои кредитные карты

- Проверьте свои кредитные карты

- . Проверьте свои кредитные карты. 1. Подождите, чтобы подать повторную заявку

Сколько времени вы должны ждать, чтобы повторно подать заявку на кредитную карту после того, как заявка была отклонена, зависит от ситуации каждого человека, поэтому нет жестких временных рамок, за которыми нужно следить. Типичная рекомендация состоит в том, что вы должны подождать шесть месяцев между заявками на кредитную карту.

Беверли Харзог, бывший дипломированный бухгалтер, ставшая защитником прав потребителей, объясняет, что количество времени, в течение которого вы должны ждать между заявками на получение кредита, зависит от того, что еще находится в вашем кредите.

Если вам отказали из-за слишком большого количества сложных вопросов, Harzog рекомендует подождать не менее четырех-шести месяцев, прежде чем подавать заявку, а возможно, и дольше. Если у вас нет звездного кредита, вы можете подождать дольше, чтобы повторно подать заявку, чем кто-то, у кого отличный кредит.

С другой стороны, если вам отказали, потому что ваш кредитный рейтинг был слишком низким, чтобы получить карту, которую вы хотели, вам может потребоваться время, чтобы улучшить свой кредит. Сколько времени это займет, может зависеть от вашей личной ситуации.

2. Узнайте, почему ваша заявка была отклонена

Закон о достоверной кредитной отчетности предусматривает, что эмитенты карт (и все, кто использует кредитные отчеты для принятия решений о том, предоставлять или нет кредитные линии) должны уведомить вас после отклонения вашей заявки .

Это известно как уведомление о неблагоприятном действии, и оно может быть доставлено вам лично, письмом или электронной почтой.Если эмитент карты использовал кредитный отчет для принятия решения по вашей заявке на получение карты, в уведомлении о неблагоприятных действиях должно быть указано, какое кредитное бюро предоставило кредитный отчет, а также какую оценку использовал эмитент.

Хотя это уведомление может показаться обескураживающим, не выбрасывайте его с отвращением. «Это ваш план дальнейших действий», — говорит Харцог. «Прежде чем подать заявку на другую кредитную карту, сначала отдышитесь».

Знать, почему вас отвергли, — это полдела. Вы можете использовать эти знания, чтобы внести изменения, прежде чем подавать заявку снова. Исправления, которые вам необходимо сделать, будут зависеть от вашей конкретной ситуации.

3. Улучшите свои личные финансы

Хотя не существует быстрых решений для ваших финансов, один из способов улучшить вашу кредитоспособность — это активно управлять своими деньгами и своим кредитным профилем.

Знайте свой кредит и как вам нужно улучшить его. История платежей и использование кредита обычно являются основными компонентами вашего кредитного рейтинга.По словам Харцога, «лучше всего вовремя оплачивать все счета». Не забывайте оплачивать ежемесячные счета за телефон, коммунальные услуги или кредиты.

Еще один способ улучшить свое финансовое положение — решить прошлые проблемы или ошибки в ваших кредитных отчетах. Например, вы можете исключить просроченный платеж из бухгалтерского учета, написав кредитору письмо о корректировке деловой репутации, в котором объясните ситуацию и вежливо попросите их убрать задержку из ваших отчетов.

Кроме того, вы можете оспорить ошибки в своем кредитном отчете TransUnion с помощью инструмента Credit Karma Direct Dispute™. Это может помочь вам удалить неточные уничижительные отметки из ваших кредитных отчетов.

В зависимости от вашей ситуации вы можете сделать больше, чтобы улучшить свой кредитный профиль. Например, если у вас есть задолженность по кредитной карте или другие кредиты, которые увеличивают коэффициент использования вашего кредита, вам следует составить план погашения своих долгов.

Ваш путь к улучшению финансового положения будет уникальным для вас, но рекомендуется привести свои финансы в порядок, прежде чем подавать заявку на новую кредитную карту.

Строительный кредит?

Ознакомьтесь с защищенными кредитными картами сейчас

4. Проверьте шансы одобрения своей кредитной кармы

Изучите баллы, необходимые для получения конкретной карты, и убедитесь, что она соответствует вашему кредитному диапазону, — говорит Харзог.

«По мере того, как вы спускаетесь по иерархии отличных результатов сверху вниз, ваши возможности будут все более ограниченными», — говорит Харзог. «Прежде всего убедитесь, что вы не пытаетесь подать заявку на карты, которые в настоящее время не могут быть одобрены».

Credit Karma предлагает инструмент, который поможет вам лучше понять это. Коэффициенты одобрения кредитной кармы служат ориентиром в отношении вероятности того, что вы будете одобрены для кредитной карты на основе вашего кредитного профиля.

Хотя это измерение не является гарантией, оно даст вам представление о том, имеете ли вы право на получение конкретной карты.Credit Karma сравнивает ваш кредитный профиль с профилями других участников, которым была одобрена карта, чтобы оценить вероятность того, что вы тоже будете одобрены. Хотя он основан на данных участников, это не гарантирует, что вы будете одобрены. Тем не менее, это может быть полезным инструментом, который поможет вам понять, имеете ли вы больше или меньше шансов претендовать на конкретную карту.

Также проверьте, какие предложения по кредитным картам вы получаете по почте. Если вы получаете предложения по картам с высокой годовой процентной ставкой, вам следует избегать карт, предназначенных для людей с самым высоким кредитным диапазоном, говорит Харцог. «О многом можно сказать по типу писем, которые вы получаете от компаний, выпускающих кредитные карты», — добавляет она.

5. Подайте заявку на подходящую карту

Если вы восстанавливаете свои финансы или открываете кредит, обеспеченные кредитные карты могут быть хорошим вариантом.

Хотя эти карты обычно требуют, чтобы вы внесли депозит наличными, вам может быть легче получить одобрение, и это может позволить вам снова встать на ноги, сводя к минимуму риск для финансового учреждения. В некоторых случаях вы можете перейти на традиционную кредитную карту через 12 месяцев после ответственного использования кредита.«Это не пожизненное заключение», — говорит Харцог. «Защищенные карты выглядят как другие карты. К этому нет никакого позора».

Если у вас есть задолженность по кредитной карте, вам могут помочь карты перевода баланса. Эти карты обычно имеют начальный период 0% годовых для перевода баланса, поэтому вы можете работать над погашением своих долгов без процентов в течение установленного периода времени.

В конечном итоге вы захотите подать заявку на получение карты, которая, скорее всего, будет одобрена и соответствует вашему финансовому положению.

Наметить свой курс в мире личных финансов, безусловно, может быть проблемой.