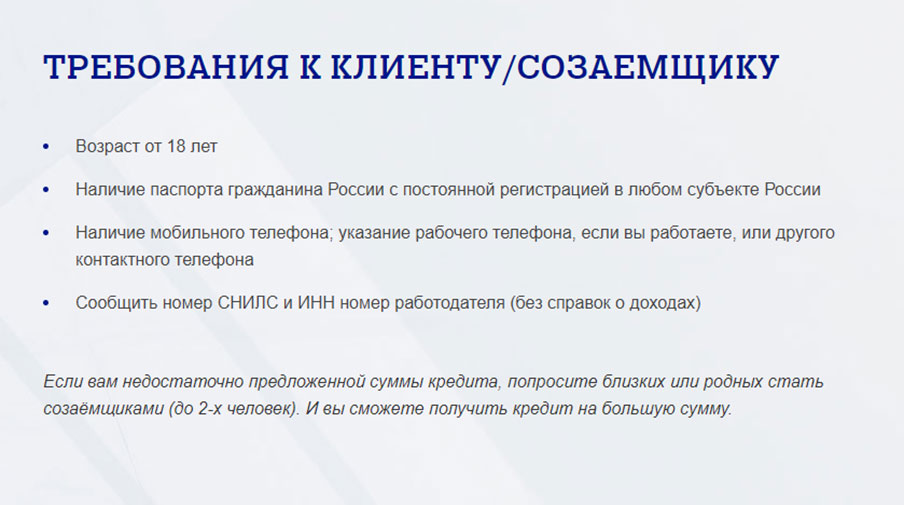

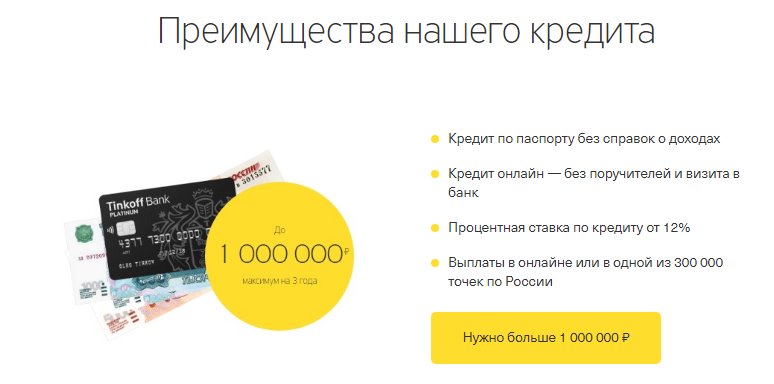

Потребительский кредит как взять без справок и поручителей: Кредиты наличными без справок о доходах и поручителей, взять кредит без подтверждения дохода

Содержание

209 CMR 40.00: Недобросовестные и вводящие в заблуждение действия и практика в потребительских сделках

40.01: Цель и объем

(1) Назначение. Недобросовестные или вводящие в заблуждение действия или практика, связанные с транзакциями потребителей или влияющие на них, являются незаконными в соответствии с положениями M.G.L. в. 167, § 2А. Кроме того, хищническая практика жилищного кредита запрещена в соответствии с M.G.L. в. 183С.

(2) Объем. 209 CMR 40.00 применяется к любому банку, любому отделению в штате Массачусетс или за пределами штата, любой ассоциации или корпорации, зарегистрированным и уполномоченным на ведение банковской деятельности штатом Соединенных Штатов, кроме Содружества, округом Колумбия, Содружеством. Пуэрто-Рико, любой территории или владения Соединенных Штатов или страны, отличной от Соединенных Штатов, или национальной банковской ассоциации, федеральной ссудно-сберегательной ассоциации, федерального сберегательного банка или федерального кредитного союза, главный офис которых расположен в Содружества или в любой другой юрисдикции, указанной здесь. 209CMR 40.00 также распространяется на любого кредитора.

209CMR 40.00 также распространяется на любого кредитора.

40.02: Определения

Для целей 209 CMR 40.00 применяются следующие определения:

Аффилированное лицо означает любую компанию, которая контролирует, контролируется или находится под общим контролем с другой компанией. Контроль означает владение 10% или более любого класса выпущенного капитала компании или право направлять или определять направление управления и политики компании.

Годовая процентная ставка означает годовую процентную ставку по кредиту, рассчитанную в соответствии с Федеральным законом о правде на кредитование (15 U.S.C. 1601 и последующие) и 12 CFR 1026, 209.CMR 32.14 или 209 CMR 32.22, в зависимости от обстоятельств.

Банк означает любую ассоциацию или корпорацию, зарегистрированную Содружеством в соответствии с положениями M.G.L. в. 168, 170, 171 или 172 или любые лица, ассоциации, товарищества или корпорации, зарегистрированные или ведущие банковскую деятельность в Содружестве, под надзором Уполномоченного, включая любой интернет-банк.

Базовая ставка означает процентную ставку, которую заемщик может снизить, уплатив добросовестные дисконтные баллы; эта ставка не должна превышать среднюю недельную доходность ценных бумаг Казначейства Соединенных Штатов со сроком погашения 5 лет на пятнадцатый день месяца, непосредственно предшествующего месяцу, в котором была предоставлена ссуда, плюс 4 процентных пункта.

Добросовестно Ошибка означает непреднамеренную ошибку, несмотря на соблюдение процедур, разумно принятых для предотвращения любой такой ошибки. Добросовестная ошибка включает, помимо прочего, канцелярские, расчетные, компьютерные сбои и ошибки программирования, а также ошибки печати, за исключением ошибки в судебном решении в отношении обязательства лица по M.G.L. в. 183C, 209 CMR 40.00, 209 CMR 32.00 или другой применимый закон не считается добросовестной ошибкой.

Добросовестно Бонусные баллы по ссуде, означают баллы по скидке по кредиту, которые:

(a) сознательно выплачиваются заемщиком;

(b) оплачивается с явной целью снижения базовой ставки; и

(c) фактическое уменьшение процентной ставки или разницы между ценой и временем, применимой к кредиту, с процентной ставки, которая не превышает базовую ставку.

Брокер – любое лицо, которое за компенсацию прямо или косвенно запрашивает, обрабатывает, размещает или ведет переговоры по жилищным ипотечным кредитам для других или которое закрывает жилищные ипотечные кредиты, которые могут быть выданы на собственное имя, за счет средств, предоставленных другими лицами, и какие кредиты впоследствии закреплен за лицом, обеспечивающим финансирование кредитов; при условии, что этот брокер не должен включать в себя лицо, которое является адвокатом, предоставляющим юридические услуги в связи с закрытием жилищной ипотечной ссуды, которое также не финансирует жилищную ссуду и не является аффилированным лицом кредитора.

Комиссар, означает комиссар банков.

Потребитель означает физическое лицо, которое ищет или приобретает товары, услуги или деньги для личного, семейного или домашнего использования, кроме как для покупки недвижимого имущества.

Сделка с потребителем означает сделку между кредитором и потребителем, в которой деньги, имущество или услуги предназначены главным образом для личных, семейных или домашних целей.

Обычная ипотечная ставка означает самую последнюю опубликованную годовую доходность по обычным ипотечным кредитам, опубликованную Советом управляющих Федеральной резервной системы, как опубликовано в статистическом выпуске H.15 или любой публикации, которая может заменить ее, по состоянию на соответствующий установленный период времени. четвертый в 209CMR 40.02: Дорогой жилищный кредит (a)1.

Обычный штраф за досрочное погашение означает любой штраф или комиссию за досрочное погашение, которые могут взиматься или взиматься при ипотечном кредите и которые разрешены законом при условии, что жилищный кредит:

(a) не имеет годовой процентной ставки, превышающей обычную ставка по ипотеке более чем на 2 процентных пункта, а

(b) не допускает каких-либо комиссий или штрафов за досрочное погашение, превышающих 2 процента от суммы досрочного погашения.

Поручитель, означает

(a) физическое лицо, которое берет на себя ответственность по обязательству потребителя без получения товаров, услуг или денег в обмен на обязательство или, в случае бессрочного кредитного обязательства, без получения договорного права на получить пролонгацию кредита по счету.

(b) Поручитель включает любое лицо, чья подпись требуется в качестве условия для предоставления кредита потребителю или в качестве условия отказа от взыскания обязательства потребителя, которое не выполнено. Этот термин не включает супруга, чья подпись требуется на кредитном обязательстве для осуществления обеспечительного интереса в соответствии с законодательством штата.

(c) Лицо, которое соответствует определению в 209 CMR 40.02: Поручитель, является поручителем независимо от того, указано ли оно в качестве такового в кредитном обязательстве.

Заработок означает компенсацию, выплачиваемую или подлежащую выплате физическому лицу или за счет физического лица за личные услуги, оказанные или подлежащие оказанию физическим лицом, выраженные в виде заработной платы, оклада, комиссионных, премий или иным образом, включая периодические выплаты в связи с пенсией , пенсионная программа или программа инвалидности.

Федеральный банк означает национальную банковскую ассоциацию, ссудно-сберегательную ассоциацию или сберегательный банк, существующий с разрешения Соединенных Штатов.

Федеральное отделение означает отделение в Содружестве любого федерального банка за пределами штата.

Федеральный кредитный союз означает кредитный союз, организованный в соответствии с положениями Федерального закона о кредитных союзах.

Финансовое учреждение означает банк, федеральный банк, отделение в Массачусетсе, федеральное отделение, отделение за пределами штата или федеральный кредитный союз.

Высокозатратный ипотечный кредит или ипотечный кредит, означает:

(a) сделка по потребительскому кредиту, которая обеспечивается основным жилищем потребителя и в которой:

- a. Годовая процентная ставка на момент реализации превысит более чем на восемь

процентных пункта для займов с правом первого залога или более чем на девять процентных пунктов для займов с субординированным залогом, доход по ценным бумагам Казначейства, имеющим сроки погашения, сопоставимые со сроком погашения займа по состоянию на 15 -й день месяца, непосредственно предшествующего месяцу, в котором кредитор получил заявку на предоставление кредита;

б. При расчете годовой процентной ставки по кредитам с регулируемой процентной ставкой кредитор должен использовать процентную ставку, которая будет действовать после истечения срока действия начальной ставки;

При расчете годовой процентной ставки по кредитам с регулируемой процентной ставкой кредитор должен использовать процентную ставку, которая будет действовать после истечения срока действия начальной ставки;

2. За исключением обычного штрафа за досрочное погашение или до 2 добросовестных дисконтных баллов, общая сумма баллов и сборов, подлежащих уплате потребителем при или до закрытия кредита, будет превышать 5 процентов от общей суммы кредита или 400 долларов США в зависимости от того, что больше; цифра в 400 долларов ежегодно корректируется Комиссаром 1 января на годовое процентное изменение индекса потребительских цен, о котором сообщалось 1 июня предыдущего года; или

3. Годовая процентная ставка, баллы и сборы, а также штрафы превышают ограничения, описанные в соответствии с 12 CFR 1026.32(a)(1).

(b) Дорогой жилищный кредит не включает следующее:

1. обратная ипотечная сделка, подпадающая под действие 209 CMR 32.33 или 12 CFR 1026.33.

2. необеспеченный бессрочный кредитный план, подпадающий под действие 209 CMR 32.00 или подраздела B 12 CFR 1026.00.

необеспеченный бессрочный кредитный план, подпадающий под действие 209 CMR 32.00 или подраздела B 12 CFR 1026.00.

Кредитор означает лицо, выдавшее 5 или более жилищных ипотечных кредитов в течение последних 12 месяцев или выступавшее в качестве посредника между инициаторами и заемщиками по 5 или более жилищным ипотечным кредитам в течение последних 12 месяцев, при условии, что кредитор не включает лицо, которое является адвокатом, предоставляющим юридические услуги в связи с закрытием ипотечной ссуды, которое также не финансирует жилищную ссуду и не является аффилированным лицом кредитора. Для целей 209CMR 40.00, кредитор должен включать брокера и финансовое учреждение.

Massachusetts Bank означает любой банк, кроме ассоциации или корпорации, зарегистрированной в соответствии с M.G.L. в. 171.

Массачусетский филиал означает филиал любого банка за пределами штата в Содружестве.

Обязательство — соглашение между потребителем и кредитором.

Должник означает заемщика, созаемщика, поручителя или поручителя, обязанного погасить жилищную ипотечную ссуду.

Банк вне штата означает любую ассоциацию или корпорацию, уполномоченную заниматься банковской деятельностью, главный офис которой расположен за пределами Содружества и который существует на основании полномочий любого штата Соединенных Штатов, кроме Содружества.

Филиал за пределами штата означает филиал любого банка штата Массачусетс, расположенный за пределами Содружества.

Федеральный банк за пределами штата означает национальную банковскую ассоциацию, ссудо-сберегательную ассоциацию или сберегательный банк, существующий с разрешения Соединенных Штатов, главный офис которого расположен за пределами Содружества.

Лицо означает физическое лицо, корпорацию или другую коммерческую организацию.

Баллы и сборы, средства:

(a) Для закрытых кредитов:

1. все элементы, которые должны быть раскрыты в соответствии с 12 CFR 1026.4(a) и 1026.4(b) или 209 CMR 32.04, за исключением процентов или разницы между ценой и временем;

2. сборы за товары, перечисленные в 12 CFR 1026.4(c)(7) или 209 CMR 32.04 (кроме сумм, предназначенных для будущих платежей по налогам), если сборы не являются разумными, кредитор не получает прямой или косвенной компенсации в связи с сбор, а сбор не уплачен аффилированному лицу кредитора;

сборы за товары, перечисленные в 12 CFR 1026.4(c)(7) или 209 CMR 32.04 (кроме сумм, предназначенных для будущих платежей по налогам), если сборы не являются разумными, кредитор не получает прямой или косвенной компенсации в связи с сбор, а сбор не уплачен аффилированному лицу кредитора;

3. максимальные комиссии за досрочное погашение и штрафы, которые могут взиматься или взиматься в соответствии с условиями кредитных документов;

4. все сборы за досрочное погашение или штрафы, понесенные заемщиком, если кредит рефинансирует предыдущий кредит, предоставленный или в настоящее время удерживаемый тем же кредитором;

5. вся компенсация, выплачиваемая прямо или косвенно ипотечному брокеру, не включенная иным образом в 209 CMR 40.02: Баллы и сборы (a)1. и (а)2.;

6. стоимость всех премий, финансируемых кредитором, прямо или косвенно, по любой кредитной жизни, кредитной инвалидности, кредитной безработице или кредитному страхованию имущества, или любому другому страхованию жизни или здоровья, или любым платежам, финансируемым кредитором прямо или косвенно. для любого соглашения или договора об аннулировании или приостановлении долга, за исключением того, что страховые взносы или сборы за аннулирование или приостановление долга, рассчитываемые и уплачиваемые ежемесячно, не считаются финансируемыми кредитором; и

для любого соглашения или договора об аннулировании или приостановлении долга, за исключением того, что страховые взносы или сборы за аннулирование или приостановление долга, рассчитываемые и уплачиваемые ежемесячно, не считаются финансируемыми кредитором; и

7. Баллы и сборы не включают следующее:

a. налоги, регистрационные сборы, регистрацию и другие сборы и сборы, уплаченные или подлежащие уплате государственному должностному лицу за установление существования или оформление, освобождение или удовлетворение обеспечительного интереса; и

б. сборы, уплачиваемые лицу, не являющемуся кредитором, или ипотечному брокеру за следующее: сборы за сертификацию наводнения; сборы за инвазию вредителями; сборы за определение паводка; оценочные сборы; сборы за проверки, проведенные перед закрытием; кредитные отчеты; опросы; нотариальные сборы; расходы на условное депонирование, если иное не включено в 209CMR 40.02: Баллы и сборы (a)1.; страховые взносы по титульному страхованию; а также страховые взносы на страхование от пожаров и наводнений, включая страховые взносы домовладельцев, если соблюдаются условия разделов 12 CFR 1026. 4(d)(2) или 209 CMR 32.04 с внесенными время от времени поправками.

4(d)(2) или 209 CMR 32.04 с внесенными время от времени поправками.

(b) Для бессрочных кредитов баллы и сборы рассчитываются путем сложения общего количества баллов и сборов, включенных в 209 CMR 40.02: Баллы и сборы (a)1., плюс минимальные дополнительные сборы, которые потребуются заемщику. заплатить, чтобы использовать сумму, равную общей кредитной линии.

Общая сумма займа означает общую сумму, которую потребитель возьмет взаймы, что отражено в номинальной сумме векселя.

40.03: Нарушение правды при кредитовании

Это недобросовестное действие или практика для кредитора, подпадающего под действие 209 CMR 32.00 и сл. . сделать ипотеку высокой стоимости в нарушение 209 CMR 32.32 или 209 CMR 32.34.

40.04: Раскрытие информации о дорогостоящих ипотечных кредитах

Это недобросовестное действие или практика для кредитора, не подпадающего под действие 209CMR 32.00, за исключением брокера, за непредставление какой-либо информации, требуемой в соответствии с 12 CFR 1026. 32(c).

32(c).

40.05: Ограничения по высокой стоимости ипотеки

Для кредитора, не подпадающего под действие 209 CMR 32.00, является недобросовестным действием или практикой продление дорогостоящей ипотеки, которая налагает любое из ограничений, описанных в 12 CFR 1026.32(d).

40.06: Запрещенные действия или практика в связи с дорогостоящими ипотечными кредитами.

Это обманное действие или практика кредитора, не подпадающая под действие 209CMR 32.00 участвовать в любых действиях или действиях, запрещенных в соответствии с 12 CFR 1026.34 в связи с продлением кредита на покупку жилья с высокой стоимостью.

40.07: Недобросовестная высокая стоимость жилищного кредита

Кредитор, не подпадающий под действие 209 CMR 32.00, является недобросовестным действием или практикой, если он участвует в любом из следующих действий при выдаче дорогостоящего жилищного кредита:

(1) Финансирование баллов, комиссий или сборов. Требование к заемщику прямо или косвенно финансировать любую часть баллов и/или сборов или, в любом случае, прямо или косвенно финансировать баллы и сборы, подлежащие уплате кредитору, или сборы, подлежащие уплате третьим сторонам (кроме сборов за оценку, сборов за отчет о кредитных операциях, налог на регистрацию ипотечного кредита, страхование от пожара и прочее имущество, добровольный кредит, страхование по инвалидности, безработице и/или жизни, отчет о праве собственности и сборы за страхование правового титула) в размере, превышающем 5 % от общей суммы кредита или 800 долларов США, в зависимости от того, что больше.

Требование к заемщику прямо или косвенно финансировать любую часть баллов и/или сборов или, в любом случае, прямо или косвенно финансировать баллы и сборы, подлежащие уплате кредитору, или сборы, подлежащие уплате третьим сторонам (кроме сборов за оценку, сборов за отчет о кредитных операциях, налог на регистрацию ипотечного кредита, страхование от пожара и прочее имущество, добровольный кредит, страхование по инвалидности, безработице и/или жизни, отчет о праве собственности и сборы за страхование правового титула) в размере, превышающем 5 % от общей суммы кредита или 800 долларов США, в зависимости от того, что больше.

(2) Дорогие ипотечные кредиты. Практика продажи кредитных продуктов страхования жизни, несчастных случаев и здоровья, инвалидности или безработицы или несвязанных товаров или услуг в сочетании с дорогостоящим ипотечным кредитом без информированного согласия заемщика при обстоятельствах, когда:

(a) кредитор добивается продажи такого страхования, товаров или услуг;

(b) кредитор получает прямую или косвенную компенсацию за продажу такой страховки, товаров или услуг; и

(c) плата за такое страхование, товары или услуги оплачивается заранее за счет средств кредита и финансируется как часть основной суммы кредита.

При условии, однако, что это не является практикой «упаковки», если кредитор, по крайней мере, за три рабочих дня до закрытия кредита, делает отдельное устное и отдельное ясное и заметное письменное раскрытие информации, по крайней мере, в 12 пунктах заемщика, содержащую следующую информацию: (i) стоимость кредитного страхования или других товаров и услуг; (ii) тот факт, что страхование, товары или услуги будут предварительно оплачены и профинансированы по процентной ставке, предусмотренной в кредите; и (iii) что покупка такой страховки, товаров или услуг не требуется для получения ипотечного кредита; при условии, что (iv) страховые взносы не считаются профинансированными как часть кредитной операции, если страховые взносы рассчитываются, зарабатываются и выплачиваются ежемесячно или на другой регулярной, периодической основе.

Кроме того, письменное раскрытие информации должно содержать подписанное и датированное подтверждение должника (должников) о том, что устное раскрытие информации было сделано, и подписанное и датированное кредитором подтверждение того, что устное раскрытие информации было сделано. В дополнение к раскрытию информации, требуемому в соответствии с 209 CMR 40.07(2), кредитор должен соблюдать требования 209 CMR 52.02(1) и (3), а также 209 CMR 52.03 в отношении кредитного страхования жизни или кредитного страхования от несчастных случаев и страхования здоровья.

В дополнение к раскрытию информации, требуемому в соответствии с 209 CMR 40.07(2), кредитор должен соблюдать требования 209 CMR 52.02(1) и (3), а также 209 CMR 52.03 в отношении кредитного страхования жизни или кредитного страхования от несчастных случаев и страхования здоровья.

(3) Поощрение невыполнения обязательств. Рекомендация или поощрение дефолта или дальнейшего дефолта заемщика по существующему кредиту или другому долгу до закрытия дорогостоящего жилищного кредита, который рефинансирует весь или любую часть такого существующего кредита или долга.

(4) Реклама. Реклама того, что рефинансирование ранее существовавшего долга с помощью дорогостоящего жилищного кредита уменьшит совокупный ежемесячный платеж по долгу заемщика, не раскрывая при этом, если это так, что дорогостоящий жилищный кредит увеличит как

(a) совокупный номер заемщика ежемесячных платежей по долгу и

(б) совокупная сумма, выплаченная заемщиком в течение срока высокой стоимости ипотечного кредита.

(5) Недобросовестные тарифы и условия.

(a) Предоставление дорогостоящего ипотечного кредита со ставками или сборами, нарушающими 940 CMR 8.06, если это применимо, или иным образом взимать процентные ставки или комиссионные за дорогостоящую кредитную операцию, которые значительно отклоняются от отраслевых стандартов или иным образом являются недобросовестными.

(b) Кредитор обязан продемонстрировать, что взимаемые процентные ставки или сборы основаны на общепринятой кредитоспособности, надежном андеррайтинге и других стандартах, связанных с рисками, или иным образом соответствуют 209 CMR 40.07(5)(a).

(6) Необоснованные расходы. Предоставление дорогостоящих ипотечных кредитов, при которых кредитор взимает и удерживает комиссию, уплаченную заемщиком

(a) для услуг, которые фактически не оказываются, или

(b), плата за которые не имеет разумного отношения к стоимости фактически оказанных услуг, или

(c), которые в противном случае являются недобросовестными.

(7) Репрессивная оговорка об обязательном арбитраже или отказе от участия в групповых исках. Требование к заемщику, независимо от того, действует ли заемщик индивидуально или от имени других лиц, находящихся в аналогичном положении, предъявлять любые требования или средства защиты в суде, которые

(a) является менее удобным, более дорогостоящим или затягивающим решение спора, чем судебный форум, созданный в Содружестве, где заемщик может надлежащим образом подать иск или защиту, или

(b) каким-либо образом ограничивает любые претензии или возражения, которые может иметь заемщик.

(8) Непредставление кредитной истории. Непредставление как благоприятной, так и неблагоприятной платежной истории заемщика в признанное на национальном уровне бюро потребительских кредитов не реже одного раза в год, если кредитор регулярно предоставляет информацию в кредитное бюро.

(9) Кредитное страхование с единой премией. Несмотря на положения 209 CMR 40. 07(2), предоставление дорогостоящего жилищного кредита, который включает кредитное страхование с единой премией, включая срок кредита, аннулирование долга и приостановку его погашения.

07(2), предоставление дорогостоящего жилищного кредита, который включает кредитное страхование с единой премией, включая срок кредита, аннулирование долга и приостановку его погашения.

(10) Плата за изменение или отсрочку. Предоставление дорогостоящего жилищного кредита с любыми комиссиями за изменение, продление, продление или изменение дорогостоящего жилищного кредита или отсрочка любого платежа, причитающегося по дорогостоящему жилищному кредиту.

40.08: Добросовестные ошибки

Не является нарушением статьи 209 CMR с 40.05 по 40.07, если кредитор продемонстрирует посредством преобладания доказательств, что либо:

(1) В течение 30 дней после закрытия кредита и до возбуждения каких-либо действий в соответствии с M.G.L. в. 183C, кредитор уведомляет заемщика о несоблюдении требований и производит надлежащее возмещение, а любые необходимые корректировки вносятся в кредит по выбору заемщика либо: М.Г.Л. в. 183С и 209CMR 40,00; или

(b) изменить условия кредита таким образом, чтобы это было выгодно заемщику, чтобы кредит больше не считался дорогостоящим жилищным кредитом; или

(2) Несоблюдение требований не было преднамеренным и явилось результатом добросовестной ошибки, и в течение 60 дней после обнаружения несоблюдения и до возбуждения каких-либо действий в соответствии с M. G.L. в. 183C или 209 CMR 40.00 или получение письменного уведомления о несоблюдении, заемщик уведомляется о несоблюдении, производится соответствующее возмещение и вносятся все необходимые корректировки в кредит по выбору заемщика:

G.L. в. 183C или 209 CMR 40.00 или получение письменного уведомления о несоблюдении, заемщик уведомляется о несоблюдении, производится соответствующее возмещение и вносятся все необходимые корректировки в кредит по выбору заемщика:

(a) обеспечить соответствие высокой стоимости ипотечного кредита требованиям M.G.L. в. 183C и 209 CMR 40,00; или

(b) изменить условия кредита таким образом, чтобы это было выгодно заемщику, чтобы кредит больше не считался дорогостоящим жилищным кредитом.

40.09: Недобросовестная кредитная практика

Нарушение кредитором 12 CFR 27.00 является недобросовестным действием или практикой.

40.10: Административное правоприменение

(1) Уполномоченный по своему усмотрению может согласовать или урегулировать любые претензии в рамках любого иска, возбужденного или предъявленного кредитору за нарушение статьи 209.CMR 40.00, если он или она решит, что такой компромисс или урегулирование отвечает общественным интересам.

(2) Ничто в статье 209 CMR 40.00 не ограничивает возможности Генерального прокурора по обеспечению соблюдения положений статьи 209 CMR 40.00, M.G.L. в. 167, §§ 2A–2G, M.G.L. в. 93А или М.Г.Л. в. 183С.

загрузки

для 209 CMR 40.00: Недобросовестные и вводящие в заблуждение действия и практика в потребительских сделках

Проблемы домовладельца | Штат Калифорния — Министерство юстиции

Для многих домовладельцев дом является самым большим активом. Чтобы защитить его, домовладельцы, пытающиеся выплачивать ипотечные платежи, должны знать свои права и действовать быстро, чтобы найти решения со своими ипотечными службами.

Нажмите на ссылки ниже, чтобы узнать больше о темах, представляющих интерес для домовладельцев Калифорнии:

- Обращение взыскания

- Варианты предотвращения обращения взыскания

- Ресурсы и помощь, помогающие избежать обращения взыскания

- Права домовладельца в процессе обращения взыскания

- Мошенничество с изменением ссуды и обращением взыскания

- Что это такое

- Советы по предотвращению мошенничества

- Сообщение о мошенничестве с консультантом

- Часто задаваемые вопросы

- Что делать, если я просрочил платежи по ипотеке?

- Что мне делать, если мне нужна юридическая помощь?

- Почему я получаю уведомления о взыскании или отчуждении второй ипотеки, о которой я не слышал годами?

- Что такое «обратная ипотека»?

Лишение права выкупа

Варианты предотвращения обращения взыскания

Если домовладелец не в состоянии выплачивать ипотечные платежи, кредитор может лишить дома права выкупа. Поскольку потеря права выкупа может иметь разрушительные последствия для семей, важно, чтобы домовладельцы, пытающиеся внести свои ипотечные платежи, работали со своим обслуживающим персоналом, чтобы найти решение. Потеря права выкупа может быть быстрым процессом, поэтому домовладельцы, обеспокоенные своими ипотечными кредитами, должны незамедлительно связаться со своим обслуживающим персоналом, чтобы обсудить доступные им варианты.

Поскольку потеря права выкупа может иметь разрушительные последствия для семей, важно, чтобы домовладельцы, пытающиеся внести свои ипотечные платежи, работали со своим обслуживающим персоналом, чтобы найти решение. Потеря права выкупа может быть быстрым процессом, поэтому домовладельцы, обеспокоенные своими ипотечными кредитами, должны незамедлительно связаться со своим обслуживающим персоналом, чтобы обсудить доступные им варианты.

Доступные вам варианты могут зависеть от ряда факторов, включая, помимо прочего, ваш статус просроченной задолженности и способность погасить любые пропущенные платежи по ипотеке, застрахован ли ваш кредит на федеральном уровне, а также личность вашего кредитора.

Некоторые варианты домашнего удержания, которые следует обсудить с вашим обслуживающим персоналом, могут включать:

- Изменение ссуды: Вы и ваша ипотечная служба соглашаетесь навсегда изменить одно или несколько условий ипотечного договора, чтобы сделать ваши платежи более управляемыми для вас.

Изменения могут включать снижение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может включать уменьшение суммы денег, которую вы должны за основное место жительства, путем списания или списания части ипотечного долга.

Изменения могут включать снижение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может включать уменьшение суммы денег, которую вы должны за основное место жительства, путем списания или списания части ипотечного долга. - План погашения: Ваш обслуживающий персонал предоставляет вам фиксированный период времени для погашения просроченной суммы путем добавления части того, что просрочено из-за вашего регулярного платежа. Этот вариант может подойти, если вы пропустили небольшое количество платежей и можете временно вносить более высокие ежемесячные платежи.

- Отсрочка: Ваши выплаты по ипотеке сокращаются или приостанавливаются на определенный период времени. Обратите внимание, однако, что проценты могут продолжать начисляться в течение периода воздержания, и что вам нужно будет погасить уменьшенные или пропущенные платежи, когда срок воздержания закончится. Прежде чем ваше терпение закончится, важно, чтобы вы работали со своим обслуживающим персоналом, чтобы разработать план выхода после периода воздержания. Например, вы можете возобновить регулярные платежи вместе с единовременным платежом или вносить дополнительные частичные платежи в течение нескольких месяцев, чтобы обеспечить погашение кредита. Терпение может быть полезным вариантом, если ваш доход временно сократился (например, вы находитесь в отпуске по нетрудоспособности с работы и планируете вскоре вернуться к своей постоянной работе), но не в том случае, если вы не можете позволить себе платить по ипотечному кредиту. более длинная основа.

- Отсрочка: Ваш обслуживающий персонал перемещает просроченные платежи по ипотеке (основная сумма и проценты) в конец кредита как беспроцентный остаток. Отсрочка пропущенных платежей не влияет на вашу месячную ставку или общую продолжительность кредита. Остаток подлежит оплате в дату погашения или ранее при продаже или передаче имущества, рефинансировании ипотечного кредита или погашении процентного остатка по кредиту. Отсрочка может быть хорошим вариантом для тех, кто сталкивается с временными финансовыми неудачами.

- Восстановление в должности: Вы выплачиваете кредитному специалисту всю просроченную сумму после просрочки платежа (или окончания плана отсрочки), а также любые пени или штрафы за просрочку платежа к определенной дате. Этот вариант может подойти, если ваша проблема с выплатой ипотеки носит временный характер.

Изменения могут включать снижение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может включать уменьшение суммы денег, которую вы должны за основное место жительства, путем списания или списания части ипотечного долга.

Изменения могут включать снижение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может включать уменьшение суммы денег, которую вы должны за основное место жительства, путем списания или списания части ипотечного долга. Прежде чем ваше терпение закончится, важно, чтобы вы работали со своим обслуживающим персоналом, чтобы разработать план выхода после периода воздержания. Например, вы можете возобновить регулярные платежи вместе с единовременным платежом или вносить дополнительные частичные платежи в течение нескольких месяцев, чтобы обеспечить погашение кредита. Терпение может быть полезным вариантом, если ваш доход временно сократился (например, вы находитесь в отпуске по нетрудоспособности с работы и планируете вскоре вернуться к своей постоянной работе), но не в том случае, если вы не можете позволить себе платить по ипотечному кредиту. более длинная основа.

Прежде чем ваше терпение закончится, важно, чтобы вы работали со своим обслуживающим персоналом, чтобы разработать план выхода после периода воздержания. Например, вы можете возобновить регулярные платежи вместе с единовременным платежом или вносить дополнительные частичные платежи в течение нескольких месяцев, чтобы обеспечить погашение кредита. Терпение может быть полезным вариантом, если ваш доход временно сократился (например, вы находитесь в отпуске по нетрудоспособности с работы и планируете вскоре вернуться к своей постоянной работе), но не в том случае, если вы не можете позволить себе платить по ипотечному кредиту. более длинная основа. Отсрочка может быть хорошим вариантом для тех, кто сталкивается с временными финансовыми неудачами.

Отсрочка может быть хорошим вариантом для тех, кто сталкивается с временными финансовыми неудачами.Домовладельцы также должны знать, что в свете пандемии COVID-19 ипотечные службы могут предложить дополнительные льготы, такие как долгосрочные отсрочки или специальные отсрочки в связи с COVID-19. Подробнее об этих защитах читайте здесь.

Домовладельцы, которые настолько задерживают платежи, что не могут сохранить свой дом и должны выехать, должны обсудить со своим обслуживающим персоналом альтернативы лишения права выкупа, такие как:

- Короткая продажа: Сервисная служба соглашается позволить вам продать ваш дом по цене ниже непогашенной ипотечной задолженности. Сервисер должен одобрить продажу и получить всю выручку. Этот процесс может быть предпочтительнее обращения взыскания, поскольку, среди прочего, он позволяет вам оставаться в своем доме до завершения продажи и оказывает менее негативное влияние на ваш кредитный рейтинг.

- Документ о лишении права выкупа: Вы соглашаетесь передать свой дом вашему кредитору, который соглашается освободить вас от ваших ипотечных обязательств. Как и короткая продажа, это оказывает меньшее негативное влияние на ваш кредит, чем потеря права выкупа.

Сервисер должен одобрить продажу и получить всю выручку. Этот процесс может быть предпочтительнее обращения взыскания, поскольку, среди прочего, он позволяет вам оставаться в своем доме до завершения продажи и оказывает менее негативное влияние на ваш кредитный рейтинг.

Сервисер должен одобрить продажу и получить всю выручку. Этот процесс может быть предпочтительнее обращения взыскания, поскольку, среди прочего, он позволяет вам оставаться в своем доме до завершения продажи и оказывает менее негативное влияние на ваш кредитный рейтинг.Ресурсы и помощь, чтобы избежать обращения взыскания

Обратитесь за помощью, чтобы обдумать альтернативы лишения права выкупа, например, обратившись в консультационное агентство, одобренное HUD. Консультант по жилищным вопросам может оценить вашу ситуацию и помочь вам подготовиться к обсуждениям с вашим специалистом по обслуживанию ипотечных кредитов. Чтобы найти одобренное HUD консультационное агентство по жилищным вопросам рядом с вами, войдите в базу данных HUD для консультирования по предотвращению потери права выкупа или позвоните по номеру 888-9. 95-ГОПЭТМ (4673).

95-ГОПЭТМ (4673).

Калифорнийское агентство по финансированию жилищного строительства (CalHFA) спонсирует специальные программы для домовладельцев, которым грозит лишение права выкупа, которые могут помочь вам сохранить дом или предоставить средства для переезда в новое жилье. Посетите страницу помощи в трудных условиях CalHFA, чтобы просмотреть доступные вам варианты.

Домовладельцы, которые просрочили платежи по ипотеке из-за финансовых трудностей, связанных с COVID-19, могут иметь право на помощь в рамках Калифорнийской программы помощи при ипотеке CalHFA. В рамках этой программы будет выплачено в общей сложности 1 миллиард долларов для покрытия пропущенных платежей по ипотечным кредитам во время COVID-19.пандемия. Это единовременная субсидия, которую правомочные домовладельцы не должны будут возвращать. Чтобы узнать, соответствуете ли вы требованиям, и подать заявку, посетите веб-страницу Калифорнийской программы помощи ипотечным кредитам.

Для получения дополнительной информации об ипотечных льготах и альтернативах лишения права выкупа посетите веб-страницу Housing Is Key.

Права домовладельца в процессе обращения взыскания

Закон штата Калифорния предоставляет вам важные права в процессе обращения взыскания. Например, сервисная служба не может подать уведомление о неисполнении обязательств (которое запускает процесс обращения взыскания) до истечения тридцати дней после того, как приложила все усилия, чтобы связаться с вами, чтобы обсудить альтернативы лишения права выкупа. (Калифорнийский гражданский кодекс, § 2923.55.) Кроме того, если вы запрашиваете модификацию кредита или другую альтернативу предотвращения потери права выкупа, ваш обслуживающий персонал, как правило, должен предоставить вам гарантированную единую точку контакта (SPOC), чтобы сообщать вам о сроках, координировать получение необходимых документов, получать доступ к вашим текущим и точную информацию о кредите, и рассмотреть вас для всех альтернатив предотвращения потери права выкупа. (Калифорнийский гражданский кодекс, § 2923.7). Также доступны дополнительные защиты. Узнайте больше о своих правах в соответствии с Биллем о правах домовладельца здесь.

Мошенничество с изменением ссуды и лишением права выкупа

Что это такое

- Модификация ссуды — это реструктуризация вашей ипотеки, при которой вы и ваш кредитор соглашаетесь изменить условия вашего жилищного кредита. При модификации кредита ваш кредитор может отложить некоторые ваши платежи, изменить процентную ставку, продлить срок кредита или простить или отменить часть ипотечного долга.

- Вы можете подать заявление на модификацию кредита или другую помощь по ипотеке самостоятельно или с бесплатной помощью консультационного агентства, одобренного HUD. Чтобы найти одобренное HUD консультационное агентство по жилищным вопросам рядом с вами, перейдите на страницу Чтобы найти одобренное HUD консультационное агентство по жилищным вопросам рядом с вами, войдите в базу данных HUD для получения консультаций по предотвращению потери права выкупа или позвоните по номеру 888-9.95-ГОПЭТМ (4673). Чтобы узнать о других ресурсах, которые помогут вам сохранить свой дом, ознакомьтесь с разделом Ресурсы и помощь, чтобы избежать потери права выкупа.

- Остерегайтесь модификаций кредита и мошеннических афер с потерей права выкупа. Мошенники, занимающиеся спасением ипотечных кредитов, ложно утверждают, что они могут получить вам модификацию кредита или другое облегчение, чтобы избежать потери права выкупа. Некоторые могут притворяться, что связаны с государственным учреждением или программой жилищной помощи. Другие ложно заявляют, что обеспечивают юридическое представительство, «расследование хищнического кредитования» или «судебно-медицинскую проверку кредита» ваших ипотечных документов. Эти компании могут утверждать, что, используя их услуги, они могут оказать давление на вашего кредитора и договориться о «хорошей сделке». К сожалению, эти операции часто не приносят ожидаемого облегчения, и некоторые компании берут предоплату и практически не прилагают усилий, чтобы помочь потребителям.

- Ни одно физическое или юридическое лицо, включая адвокатов, консультантов по обращению взыскания и агентов по недвижимости, не может требовать авансового платежа за предоставление услуг по модификации кредита в Калифорнии. (Cal. Гражданский кодекс, §§ 2944.7 и 2945.4; Cal. Bus. & Prof. Code, § 10085.6, subd. (a).) Это означает, что компания или физическое лицо не может получить оплату от вас до тех пор, пока они не выполнят все услуги, обещанные в вашем контракте или соглашении. Кроме того, консультанты по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам с получением модификации или другой помощи, должны зарегистрироваться в Генеральном прокуроре и внести залог в размере 100 000 долларов США. (Калифорнийский гражданский кодекс, § 2945.45.) Найдите имя консультанта по обращению взыскания, чтобы узнать, зарегистрированы ли они на сайте Зарегистрирован ли ваш консультант по обращению взыскания?

(Cal. Гражданский кодекс, §§ 2944.7 и 2945.4; Cal. Bus. & Prof. Code, § 10085.6, subd. (a).) Это означает, что компания или физическое лицо не может получить оплату от вас до тех пор, пока они не выполнят все услуги, обещанные в вашем контракте или соглашении. Кроме того, консультанты по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам с получением модификации или другой помощи, должны зарегистрироваться в Генеральном прокуроре и внести залог в размере 100 000 долларов США. (Калифорнийский гражданский кодекс, § 2945.45.) Найдите имя консультанта по обращению взыскания, чтобы узнать, зарегистрированы ли они на сайте Зарегистрирован ли ваш консультант по обращению взыскания?

(Cal. Гражданский кодекс, §§ 2944.7 и 2945.4; Cal. Bus. & Prof. Code, § 10085.6, subd. (a).) Это означает, что компания или физическое лицо не может получить оплату от вас до тех пор, пока они не выполнят все услуги, обещанные в вашем контракте или соглашении. Кроме того, консультанты по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам с получением модификации или другой помощи, должны зарегистрироваться в Генеральном прокуроре и внести залог в размере 100 000 долларов США. (Калифорнийский гражданский кодекс, § 2945.45.) Найдите имя консультанта по обращению взыскания, чтобы узнать, зарегистрированы ли они на сайте Зарегистрирован ли ваш консультант по обращению взыскания?Советы по предотвращению мошенничества

- Знайте, с кем имеете дело. Некоторые мошенники притворяются, что работают с вашим кредитором, ипотечной службой или правительством, чтобы получить от вас деньги или личную информацию. Например, они могут ввести в заблуждение, что они сотрудничают с Калифорнийской программой помощи ипотечным кредитам, которая является государственной программой, помогающей домовладельцам покрыть ипотечные платежи, пропущенные во время COVID-19.пандемия. Если кто-то обращается к вам, предлагая услуги или требуя оплаты, убедитесь, что он действительно тот, за кого себя выдает, прежде чем совершать какие-либо платежи, предоставлять какую-либо информацию или подписывать какие-либо документы. Если у вас есть какие-либо сомнения, свяжитесь с агентством или компанией напрямую, просмотрев их информацию в Интернете.

- Не платите авансовые платежи за услуги по модификации кредита. Консультантам по обращению взыскания и другим компаниям, предлагающим услуги по изменению кредита, по закону запрещено собирать деньги до оказания услуг. Избегайте любой компании, которая требует предоплату до предоставления услуг.

- Не передавайте право собственности и не продавайте свой дом «спасателям». Остерегайтесь, это мошенничество, чтобы убедить домовладельцев, что они могут остаться в своем доме в качестве арендаторов и выкупить его позже. Это также может быть частью мошеннической аферы с подачей заявления о банкротстве. В любом случае, как только мошенник получит право собственности на ваш дом, он может выселить вас и оставить дом себе.

- Не выплачивайте ипотечные платежи никому, кроме вашего кредитора или обслуживающего вас лица. Ипотечные консультанты не должны советовать вам перенаправлять платежи по ипотечным кредитам в их компанию, так как они часто оставляют деньги себе. Никогда не доверяйте кому-либо другому производить платежи по ипотеке за вас.

- Никогда не подписывайте документы, не прочитав их. Многие домовладельцы думают, что они подписывают документы на изменение кредита или новый кредит, чтобы погасить просроченную ипотеку. Позже они обнаруживают, что документы, которые они подписали, передали право собственности на их дом тому, кто сейчас пытается их выселить. Помогите себе избежать этой ситуации, не торопясь, чтобы прочитать все документы, прежде чем что-либо подписывать.

- С подозрением относитесь к любым гарантиям прекращения процесса обращения взыскания — независимо от ваших обстоятельств. Только ваш ипотечный кредитор или сервисный центр имеет право по своему усмотрению приостановить обращение взыскания и разрешить модификацию кредита. Никакая третья сторона не может гарантировать или предварительно одобрить вашу заявку на изменение ипотечного кредита.

- Избегайте иметь дело с компаниями или юридическими конторами, «поддерживаемыми адвокатами», которые отказываются предоставить имя адвоката или номер адвоката штата. Если фирма или юридическая контора, поддерживаемая адвокатом, отказывается предоставить важную информацию о работающих на нее адвокатах, скорее всего, они что-то скрывают. Чтобы защитить себя от сомнительных агентов, работайте только с адвокатами, которых вы можете проверить с помощью поиска адвокатов Коллегии адвокатов штата Калифорния.

- Избегайте компаний, предлагающих «судебно-экспертные проверки кредитов» или «хищнические расследования кредитования». Расследования хищнических кредитов и судебные проверки кредитов анализируют ваш файл ипотечного кредита, чтобы определить, соблюдает ли ваш первоначальный кредитор законы штата и федеральные законы об ипотечном кредитовании. Мошенники часто делают ложные заявления об этих услугах, например, утверждая, что аудит на 100% бесплатен, когда это не так, или что он предоставит вам рычаги, необходимые для того, чтобы оставаться дома, даже если это неправда.

- Работа с лицензированными/зарегистрированными компаниями. Вы должны всегда проверять лицензию любого, кто обслуживает или обсуждает условия вашего ипотечного кредита. Ипотечные кредиторы и сервисеры должны иметь лицензию Департамента финансовой защиты и инноваций. Проверить наличие лицензии у компании можно с помощью инструмента поиска финансовых услуг и лицензиатов ипотечного кредитования Департамента финансовой защиты и инноваций. Большинство консультантов по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам получить модификацию кредита или иное облегчение ипотечного кредита, должны зарегистрироваться в Генеральном прокуроре. Вы можете проверить, зарегистрирован ли консультант по обращению взыскания, воспользовавшись документом Министерства юстиции Калифорнии «Зарегистрирован ли ваш консультант по обращению взыскания?». база данных.

Например, они могут ввести в заблуждение, что они сотрудничают с Калифорнийской программой помощи ипотечным кредитам, которая является государственной программой, помогающей домовладельцам покрыть ипотечные платежи, пропущенные во время COVID-19.пандемия. Если кто-то обращается к вам, предлагая услуги или требуя оплаты, убедитесь, что он действительно тот, за кого себя выдает, прежде чем совершать какие-либо платежи, предоставлять какую-либо информацию или подписывать какие-либо документы. Если у вас есть какие-либо сомнения, свяжитесь с агентством или компанией напрямую, просмотрев их информацию в Интернете.

Например, они могут ввести в заблуждение, что они сотрудничают с Калифорнийской программой помощи ипотечным кредитам, которая является государственной программой, помогающей домовладельцам покрыть ипотечные платежи, пропущенные во время COVID-19.пандемия. Если кто-то обращается к вам, предлагая услуги или требуя оплаты, убедитесь, что он действительно тот, за кого себя выдает, прежде чем совершать какие-либо платежи, предоставлять какую-либо информацию или подписывать какие-либо документы. Если у вас есть какие-либо сомнения, свяжитесь с агентством или компанией напрямую, просмотрев их информацию в Интернете. Остерегайтесь, это мошенничество, чтобы убедить домовладельцев, что они могут остаться в своем доме в качестве арендаторов и выкупить его позже. Это также может быть частью мошеннической аферы с подачей заявления о банкротстве. В любом случае, как только мошенник получит право собственности на ваш дом, он может выселить вас и оставить дом себе.

Остерегайтесь, это мошенничество, чтобы убедить домовладельцев, что они могут остаться в своем доме в качестве арендаторов и выкупить его позже. Это также может быть частью мошеннической аферы с подачей заявления о банкротстве. В любом случае, как только мошенник получит право собственности на ваш дом, он может выселить вас и оставить дом себе. Помогите себе избежать этой ситуации, не торопясь, чтобы прочитать все документы, прежде чем что-либо подписывать.

Помогите себе избежать этой ситуации, не торопясь, чтобы прочитать все документы, прежде чем что-либо подписывать.

Большинство консультантов по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам получить модификацию кредита или иное облегчение ипотечного кредита, должны зарегистрироваться в Генеральном прокуроре. Вы можете проверить, зарегистрирован ли консультант по обращению взыскания, воспользовавшись документом Министерства юстиции Калифорнии «Зарегистрирован ли ваш консультант по обращению взыскания?». база данных.

Большинство консультантов по отчуждению ипотечного кредита, которые предлагают остановить отчуждение заложенного имущества или помочь вам получить модификацию кредита или иное облегчение ипотечного кредита, должны зарегистрироваться в Генеральном прокуроре. Вы можете проверить, зарегистрирован ли консультант по обращению взыскания, воспользовавшись документом Министерства юстиции Калифорнии «Зарегистрирован ли ваш консультант по обращению взыскания?». база данных.Reporting Consultant Fraud

Если вы заплатили компании или консультанту по ипотечным кредитам, чтобы они остановили обращение взыскания или помогли договориться с вашим кредитором, но они не сделали того, что обещали, или вы почувствовали, что вас ввели в заблуждение или обманули, вы можете подать жалобу по следующему адресу: агентства:

- Подайте жалобу в Генеральную прокуратуру штата Калифорния.

- Подать жалобу в Федеральную торговую комиссию.

- Если ваша жалоба касается брокера или продавца недвижимости, обратитесь за подробностями в Департамент недвижимости штата Калифорния или позвоните по линии общественной информации DRE по телефону (877) 373-4542.

- Если ваша жалоба касается брокера по ипотечным кредитам, посетите Департамент финансовой защиты и инноваций Калифорнии (DFPI) для получения информации о вопросах, связанных с ипотекой, и о том, как подать жалобу.

- Если ваша жалоба направлена против адвоката, посетите веб-сайт Коллегии адвокатов штата Калифорния.

- Если вы подозреваете преступную деятельность, такую как мошенничество, кража или растрата, вам также следует уведомить об этом отдел защиты прав потребителей вашей местной окружной прокуратуры.

Вы также можете рассмотреть возможность подачи иска в суд мелких тяжб. В суде мелких тяжб вы представляете себя, и споры до 10 000 долларов быстро и недорого разрешаются судьей. Посетите Центр самопомощи судов Калифорнии для получения дополнительной информации.

Часто задаваемые вопросы

Я просрочил выплаты по ипотеке или думаю, что скоро буду. Что мне делать?

Если у вас возникли проблемы с выплатой ипотечного кредита или вы получили уведомление о лишении права выкупа, обратитесь к своему кредитору или в кредитную службу сразу . Возможно, вы сможете договориться о новом графике погашения. Кроме того, проверьте ресурсы и помощь, чтобы избежать потери права выкупа.

Возможно, вы сможете договориться о новом графике погашения. Кроме того, проверьте ресурсы и помощь, чтобы избежать потери права выкупа.

Мне срочно нужна юридическая помощь. Кто может мне помочь?

Вам следует проконсультироваться с частным адвокатом. Посетите веб-сайт Государственной коллегии адвокатов, чтобы получить помощь в поиске адвоката. Если вы не можете позволить себе частного адвоката, вы можете иметь право на бесплатные или недорогие юридические услуги. Чтобы найти ближайшую к вам организацию по оказанию юридической помощи, посетите сайт LawHelpCA.org. Военнослужащие и члены их семей также могут получить помощь в местном отделении юридической помощи JAG. Вы можете найти ближайший к вам офис юридической помощи JAG, перейдя на страницу поиска юридических услуг вооруженных сил США.

Почему я получаю уведомления о взыскании или лишении права выкупа по второй ипотеке, о которой я не слышал годами?

В годы, предшествовавшие финансовому кризису 2008 года, некоторые кредиторы предлагали ипотечный пакет «80-20». Эта схема «80-20» состояла из двух отдельных ипотечных кредитов: ипотечного кредита с первым залогом, который финансировал около 80% основного долга, и ипотечного кредита со вторым залогом, который финансировал оставшиеся 20% и функционировал как первоначальный взнос.

Эта схема «80-20» состояла из двух отдельных ипотечных кредитов: ипотечного кредита с первым залогом, который финансировал около 80% основного долга, и ипотечного кредита со вторым залогом, который финансировал оставшиеся 20% и функционировал как первоначальный взнос.

Однако многие домовладельцы не осознавали, что взяли два разных ипотечных кредита. Даже если бы они это сделали, многие домовладельцы, которые позже рефинансировали или получили модификацию ссуды по одной из своих ипотечных кредитов, ошибочно полагали, что эти корректировки переносятся на вторую ипотеку. Многие домовладельцы, прошедшие процедуру банкротства, могли также подумать, что в результате разбирательства были погашены все их ипотечные обязательства. Некоторые кредиторы вторых ипотечных кредитов прекратили отправку заявлений или иное общение с домовладельцами, иногда на годы или до наших дней, что позволило сохранить это недоразумение.

Некоторые домовладельцы обнаруживают, что их вторые ипотечные кредиты все еще существуют. С ростом стоимости жилья некоторые кредиторы (или компании, которым кредиторы продали свои права) начинают взыскивать или лишать права выкупа эти «зомби» вторые ипотечные кредиты. Для некоторых домовладельцев уведомление о лишении права выкупа может быть первым сообщением о второй ипотеке за много лет.

С ростом стоимости жилья некоторые кредиторы (или компании, которым кредиторы продали свои права) начинают взыскивать или лишать права выкупа эти «зомби» вторые ипотечные кредиты. Для некоторых домовладельцев уведомление о лишении права выкупа может быть первым сообщением о второй ипотеке за много лет.

Домовладельцам, которым грозит лишение права выкупа по их вторым ипотечным кредитам после долгих лет молчания со стороны кредиторов, следует обратиться за юридической помощью. Как и в любом судебном разбирательстве, оспаривающем обращение взыскания, у домовладельца могут быть доступные средства защиты, такие как существенное несоблюдение требований Калифорнийского Билля о правах домовладельца, предшествующих обращению взыскания. В зависимости от фактических обстоятельств домовладелец, столкнувшийся с потерей права выкупа по второй ипотеке зомби, может иметь дополнительные претензии по борьбе с потерей права выкупа или уменьшить свою финансовую ответственность. Например, кредиторам, которые списали ссуды и направили заемщикам «Приостановление выписки и уведомление о списании», может быть не разрешено взимать проценты за период списания, а кредиторы, которые не общались с домовладельцами в течение многих лет, не могут соответствовать требованиям раскрытия информации.

Что такое обратная ипотека?

Обратная ипотека позволяет пожилым домовладельцам (от 62 лет и старше) взять ссуду под залог собственного капитала, который они накопили в своих домах. При обратной ипотеке вместо ежемесячных платежей кредитору домовладельцы вместо этого получают выручку от своей обратной ипотечной ссуды в виде платежей наличными или кредитной линии. Полный остаток по обратной ипотеке обычно подлежит оплате, когда домовладелец умирает или выезжает из дома.

Единственная обратная ипотека, застрахованная на федеральном уровне, — это ипотека с конверсией собственного капитала (HECM), которую можно получить через кредиторов, утвержденных Федеральной жилищной администрацией (FHA). Тем, кто рассматривает возможность обратной ипотеки, следует поговорить с сертифицированным HUD консультантом по жилищным вопросам, поскольку обратная ипотека подходит не всем. Поскольку получение обратной ипотеки в конечном итоге уменьшает (а не увеличивает) долю домовладельца в его доме, это сопряжено с риском.