Потребительский кредит как взять: Взять кредит на любые цели в МТС Банке — оформить заявку на кредит онлайн на сайте под выгодный процент

Содержание

Как взять потребительский кредит и не разочароваться — Финансы на vc.ru

1711

просмотров

Потребительские кредиты имеют как своих сторонников, так и противников. Первые воспринимают их как способ профинансировать свое будущее, улучшить условия жизни, приобрести товары или воспользоваться услугами, на которые собственных денежных средств в данный момент недостаточно. Вторые кричат, что это «обкрадывание» самого себя, кредиты придумали для финансово неграмотных людей. Мы не будем принимать ту или иную сторону, потому что выгода или вред любого финансового продукта зависит ровно от того, что вы о нем знаете и как вы умеете им распоряжаться, а главное — умеете ли вы оценить все риски и к вопросу подойти с умом.

Небольшая предыстория о текущей ситуации на рынке.

На сегодняшний день темпы потребительского кредитования находятся на пике. СМИ говорят о надувающемся пузыре, росте должников, банкротствах и снижающихся доходах населения. Неутешительные прогнозы подтверждают российские кредитные эксперты и статистические данные, собранные различными финансовыми институтами. О том, что рынок потребкредитования пора «охладить», согласились и в ЦБ. Помимо увеличения ключевой ставки, Центробанк ранее ввел показатель долговой нагрузки, вернул коэффициенты риска по необеспеченным потребительским кредитам на допандемический уровень, а также в Госдуме находится на рассмотрении законопроект, согласно которому уже с 1 января 2022 года Банк России получит право на количественное ограничение необеспеченных кредитов. К чему все это приведет, покажет время, а пока ЦБ пытается умерить аппетиты банков и заемщиков.

О том, что рынок потребкредитования пора «охладить», согласились и в ЦБ. Помимо увеличения ключевой ставки, Центробанк ранее ввел показатель долговой нагрузки, вернул коэффициенты риска по необеспеченным потребительским кредитам на допандемический уровень, а также в Госдуме находится на рассмотрении законопроект, согласно которому уже с 1 января 2022 года Банк России получит право на количественное ограничение необеспеченных кредитов. К чему все это приведет, покажет время, а пока ЦБ пытается умерить аппетиты банков и заемщиков.

И все же вопрос: «Как взять потребительский кредит и не разочароваться?» все равно актуален. Поэтому мы и решили подготовить этот материал.

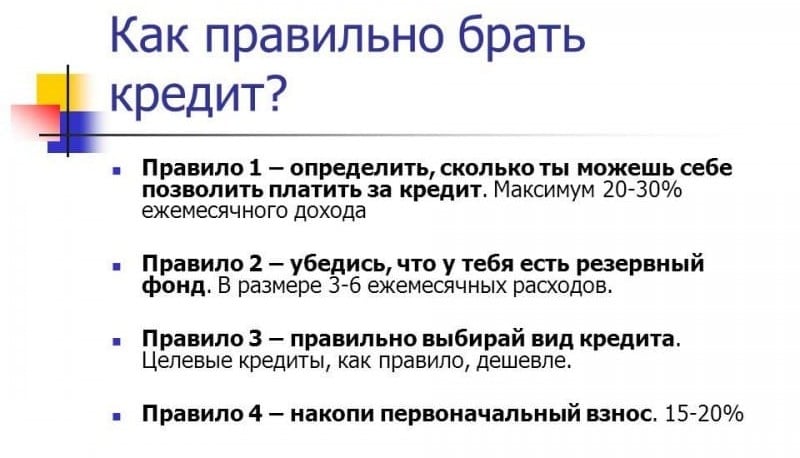

Когда речь заходит о кредите на потребительские цели, первый вопрос, который должен возникнуть в голове будущего заемщика, — какой будет процентная ставка, другими словами: «Сколько я должен заплатить банку за пользование денежными средствами?». Это важный параметр для оценки выгодности кредита, но большой ошибкой будет бежать за самой низкой ставкой на рынке.

Совет: чем ниже ставку предлагает банк, тем больше задавайте вопросов.

Давайте вспомним основные принципы кредитования: возвратность, срочность, платность. Если кратко и просто, то возвратность подразумевает, что денежные средства, предоставленные банком в долг, должны быть обязательно возвращены, срочность подразумевает, что долг должен быть возвращен в конкретный зафиксированный срок, платность подразумевает, что вы должны заплатить банку определенную сумму за пользование денежными средствами.

Банк — это коммерческая, а не благотворительная организация, он заинтересован в прибыли, а в кредитном процессе эту прибыль приносят та самая процентная ставка и дополнительные комиссии и услуги. Мы не будем углубляться далеко в теорию, достаточно лишь понимать, что процентная ставка должна покрывать риски, издержки банка на кредитование и приносить прибыль, из этого уже можно понять, что низкая ставка зачастую таит в себе скрытые платежи.

Следовательно, информативнее смотреть на ПСК (полную стоимость кредита). Предельное значение данной величины устанавливает ЦБ РФ, этот показатель отражает реальную стоимость кредита, то есть в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита, например страховка (при условии, что без ее оформления выдача кредита невозможна или размер процентной ставки зависит от ее наличия).

Совет: прежде чем подписать кредитный договор, обратите внимание на величину ПСК, она обязательно прописывается на первом листе договора.

Чтобы ПСК совпадала с реальной переплатой по кредиту, обращайте внимание на дополнительные комиссии и платежи, стоимость страховки и не допускайте просрочек по кредиту.

На что смотрим еще?

Размер ежемесячного платежа. Он должен быть комфортным для вашего бюджета, желательно, чтобы он не был более 30% от совокупного дохода семьи. Помним про показатель долговой нагрузки — он расcчитывается как отношение среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту, к его среднемесячному доходу. Чем он выше, тем меньше шанс на одобрение, но все индивидуально, каждый банк в таком случае самостоятельно оценивает риски.

Помним про показатель долговой нагрузки — он расcчитывается как отношение среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту, к его среднемесячному доходу. Чем он выше, тем меньше шанс на одобрение, но все индивидуально, каждый банк в таком случае самостоятельно оценивает риски.

Совет: если вы принципиально не хотите оформлять страховку или вам выгоднее обойтись без нее, заранее сформируйте подушку безопасности в размере не менее трех будущих ежемесячных платежей (в идеале — шесть). Это очень вас выручит, на случай внезапной потери или сокращения дохода.

Далее поговорим о сроке кредита. Этот показатель напрямую влияет на итоговую сумму переплаты, стоимость страховки и размер ежемесячного платежа. Быть должником никто не любит, кредит хочется погасить как можно скорее и выйти, как говорится, с минимальными потерями. Но тут главное — не переоценить свои силы, ведь чем меньше срок, тем больше платеж и больше риск для вашей платежеспособности. Если хотите максимально сократить переплату без ущерба и риска, существуют досрочные погашения.

Если хотите максимально сократить переплату без ущерба и риска, существуют досрочные погашения.

Досрочные погашения помогают сократить срок выплаты кредита и размер ежемесячного платежа, а вот насчет переплаты все индивидуально. Дело в том, что многое зависит от того, как, в какой сумме и в какой срок от начала выплаты кредита вы решили применить досрочные погашения. Следует понимать, что при аннуитетной схеме погашения кредита, которая чаще всего распространена на отечественном рынке, существенная часть процентов выплачивается в первую половину срока кредитования, а это значит, чтобы сэкономить на кредите, досрочные погашения следует осуществлять именно в этот период, чем раньше, тем лучше. Для наглядности советуем воспользоваться кредитным калькулятором с возможностью учета досрочного погашения.

Совет: если у вас существенный платеж и длительный срок кредита, направьте сначала свободные средства в досрочные погашения для уменьшения суммы платежа

Как только платеж станет для вас максимально комфортным, меняйте стратегию и вносите досрочные платежи для сокращения срока кредита.

Но если кредит был оформлен на небольшую сумму и короткий срок, а платеж вполне приемлем для вашего бюджета, то выгоднее всего будет осуществлять досрочные платежи для сокращения срока кредита.

Досрочные погашения лучше всего осуществлять в день ежемесячного платежа.

Также из плюсов досрочного погашения следует выделить экономию при кредитовании с личным страхованием. Если вы оформили кредит со страхованием после 1 сентября 2020 года и погасили его досрочно, при этом за время действия кредитного договора не наступил страховой случай, то неиспользованная сумма страховой премии будет возвращена вам обратно (то есть если кредит был оформлен на пять лет, а вы погасили его за три года, то неиспользованная сумма страховки за два года будет возвращена в полном объеме). Ранее такую опцию предоставляли некоторые банки по собственному желанию, теперь такое правило закрепили на законодательном уровне (федеральный закон от 27 декабря 2019 года № 483-ФЗ «О внесении изменений в статьи 7 и 11 федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»).

Ну и раз мы затронули тему страхования, то сначала ответим на самый популярный вопрос: «Можно ли отказаться от личного страхования?».

Отказаться от страховки (в том числе коллективной) вы имеете право в любое время, пока действует кредитный договор, разница лишь в сумме положенного возврата. Если с момента оформления кредита прошло не более 14 календарных дней, то вы попадаете под так называемый период охлаждения, это значит, что при отказе от страховки в этот период сумма страховки полностью будет возвращена на счет, а договор расторгнут (если за этот период не наступил страховой случай).

Если вы обратились в банк по истечении 14 дней календарных дней (например, на 16-й день) и условиями договора не оговорен иной срок, в течение которого вы можете отказаться от страхования с возвратом уплаченной страховой премии, и вы не закрыли кредит досрочно, то право отказа от страховки за вами сохраняется, но страховая премия возвращена не будет.

В любом случае порядок отказа от договора страхования один:

1. Ознакомьтесь еще раз с кредитным договором и договором страхования, прочитайте внимательно условия расторжения, будьте готовы к тому, что при отказе от страховки ваша процентная ставка увеличится на энное количество пунктов.

2. Если вы все же приняли решение отказаться, подайте об этом письменное заявление в банк, уточните с помощью горячей линии банка, где вы можете осуществить данную операцию: в любом отделении финучреждения или в конкретном (например, в головном офисе).

3. Как именно нужно заполнить заявление, вы сможете уточнить непосредственно в отделении банка у сотрудника, принимающего подобные заявления.

4. После написания и подачи заявления, обязательно запросите у банка ксерокопию заявления с отметками банка о принятии, где должны быть указаны реквизиты банка и дополнительного офиса, Ф. И. О. принимающего сотрудника, его подпись, печать банка и дату принятия.

5. Возврат страховки происходит по закону в течение семи рабочих дней после подачи заявления (ч. 10, ч. 12 ст. 11 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)»).

6. Если вам необоснованно отказывают в отключении страховки и возврате уплаченной страховой премии, подавайте жалобу в ЦБ РФ любым удобным способом: Почтой России или электронным письмом в интернет-приемную Центробанка.

Еще один вопрос, который мы советуем задать себе каждому будущего заемщику перед взятием кредита: «Стоит ли мне отказаться от личного страхования и какова выгода и риски?». Оформляя страхование, вы в первую очередь защищаете себя и своих близких от непредвиденных обстоятельств, а это всегда дороже стоимости страховки. Единственное, обязательно внимательно читайте условия страхового договора, риски, которые страхует компания, исключения и порядок выплаты возмещения при том или ином страховом случае. Если кредит берете на небольшой срок и сумма платежа небольшая, то целесообразнее отказаться от страхования, и наоборот, ведь чем больше сумма и срок кредита, тем сложнее спрогнозировать риски.

При отказе от страховки (сразу или после заключения кредитного и страхового договора) банк может поднять процентную ставку, это заранее прописано в договорах. Но кредит с низкой ставкой со страхованием чаще всего дороже, чем под более высокий процент, но без страховки. Поэтому учитесь считать выгоду и читать условия договора до его подписания.

В заключение поднимем вопрос о выборе банка для кредитования. Самое первое, на что следует обращать внимание, — это условия кредита.

Уже давно «не модно» привязываться к одному банку, редко сейчас можно найти банк, в котором на все случаи жизни продукты будут соответствовать ожиданиям.

Как поступить? Подберите для себя несколько интересных кредитных предложений в разных банках (не спешите сразу подавать заявки), внимательно ознакомьтесь с условиями и тарифами кредитных продуктов, начните поиск с тех банков, с которыми вы уже знакомы и пользовались их продуктами (в которых у вас есть/была кредитная история, зарплатная карта, вклад, накопительный счет и так далее). Для таких банков вы «свой» клиент, а своим всегда можно предложить больше и лучше.

Для таких банков вы «свой» клиент, а своим всегда можно предложить больше и лучше.

Как быть дальше? Изучите помимо кредита сопутствующие продукты и их условия: удобство и достаточное количество способов погашения кредита — широкая ли сеть банкоматов, наличие и функционал онлайн-банка (есть ли комиссии за перевод средств с карт других банков), есть ли стоимость за обслуживание карты в случае перечисления кредита на нее, наличие лимита на снятие или перевод кредитных средств и так далее.

Изучите отзывы в «Народном рейтинге банков», возможно кто-то уже описал свой опыт кредитования и обслуживания в интересующем вас банке.

С первого взгляда покажется, что здесь описан слишком сложный и длительный процесс, но, поверьте, это не займет много времени и убережет вас от большинства ошибок и разочарований.

Подготовила статью Ольга Жидкова, эксперт отдела анализа банковских услуг Банки.ру.

Советы эксперта о том, как кировчанам выгодно взять потребительский кредит

Фото из открытых источников

Жители Кировской области берут кредиты с самыми разными целями: кто-то желает быстрее исполнить мечту о путешествии, другому хочется обновить машину, а третьему важно сделать ремонт в квартире, чтобы ускорить переезд. Мы попросили эксперта в мире финансов Андрея Чулимова, заместителя управляющего Кировским отделением Сбербанка, рассказать нашим читателям о том, как брать ссуды с максимальной выгодой.

Мы попросили эксперта в мире финансов Андрея Чулимова, заместителя управляющего Кировским отделением Сбербанка, рассказать нашим читателям о том, как брать ссуды с максимальной выгодой.

Итак, пять советов от специалиста по финансам:

- Перед тем, как взять заем, необходимо всё обдумать — начиная от необходимости конкретной суммы кредита до точного срока и размера ежемесячного платежа. Лучше проконсультироваться с квалифицированными специалистами в офисах банка: они грамотно сориентируют по всем параметрам, а также расскажут о программах финансовой защиты кредита.

- Взвешивайте все аспекты, включая не самые очевидные. Например, возможный рост цен на ваше приобретение, потенциальный рост или сокращение вашего дохода, ваши текущие и будущие возможности.

- Позаботьтесь о комфортном размере ежемесячной выплаты, сбалансируйте ставку и срок кредита.

- Пользуйтесь онлайн-калькуляторами и сравнивайте разные предложения, обращая внимания не только на ставку, но и на все условия ссуды: комиссии, и прочие дополнительные услуги.

- Главный пункт, на который вы должны обратить внимание на последнем шаге оформления — полная стоимость кредита. Также учтите условия досрочного погашения, график платежей, пени и штрафы — их размер может существенно различаться в разных банках. Только в случае, если вас все устраивает – подписывайте кредитный договор.

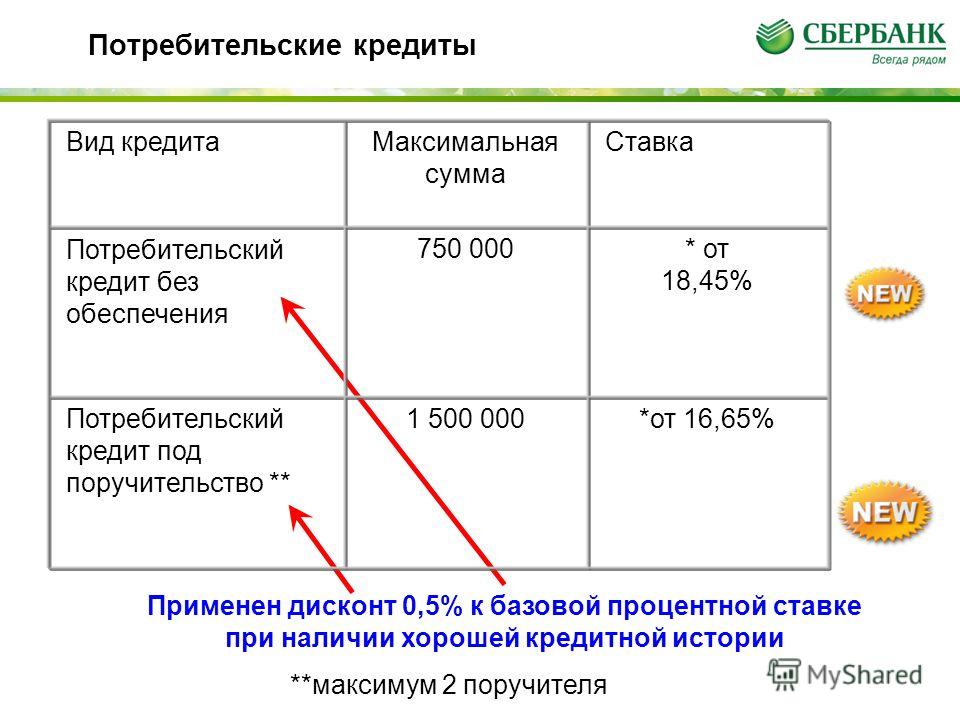

Также Андрей Олегович подчеркивает, что нужно обратить внимание на то, реальную ли ставку вам показывает банк при онлайн-расчете. Есть банки, которые рассчитывают для клиента стоимость кредита по минимальной ставке, до последнего скрывая «сюрприз»: только при оформлении вы узнаёте, что ставка действует при условии покупки дорогостоящего страхового полиса. В итоге выгода от низкой ставки сводится на нет: иногда её стоимость доходит до 20% от суммы займа. Для примера, в Сбере сумму ежемесячного платежа можно рассчитать в мобильном приложении до рубля, а отображаемая ставка всегда будет реальной. Для того, чтобы быть на 100% уверенным и не зависеть от некоторых обстоятельств, в Сбере будет предложено выбрать удобные и недорогие страховые возможности.

Кстати еще один лайфхак о том, как сэкономить – это следить за акциями. Так, например, 11 и 12 ноября Сбер проведет традиционный «Зеленый день», в рамках которого можно будет действовать специальное предложение на потребительский кредит. Андрей Чулимов подчеркнул, что все подробности можно будет изучить на сайте акции на сайте promo.sber.ru или в любом филиале банка. Так что, самое время взвесить все за и против и реализовать давнюю мечту на самых выгодных для себя условиях.

Потребительские кредиты — Банковское дело

Поиск

Основы потребительских кредитов

КАК РАБОТАЮТ Потребительские кредиты

Нужны деньги, чтобы заплатить за что-то большое, как автомобиль? Вам может понадобиться потребительский кредит. Давайте посмотрим, как работают эти кредиты.

Кредитор может также взимать с вас комиссию за предоставление вам кредита. Помимо погашения основного долга, вам также придется заплатить кредитору проценты.

Помимо погашения основного долга, вам также придется заплатить кредитору проценты.

Сколько сколько процентов вы будете платить по кредиту, зависит от трех основных факторов: суммы займа, процентной ставки и времени, которое вам понадобится, чтобы вернуть деньги, также называемого срок кредита .

СРАВНЕНИЕ ПРОЦЕНТНЫХ СТАВОК по потребительским кредитам

Сравните два примера потребительских кредитов. Обратите внимание, как процентная ставка влияет на общую сумму выплачиваемых процентов.

Сравнение процентных ставок

Сумма займа в размере 10 000 долл. США с 5-летним сроком

| О Прилиме | Кредит A | Кредит B |

|---|---|---|

| Процентная ставка | ||

| Процентная ставка | ||

. | ||

| Ежемесячный платеж | $ 188,77* | $ 237,90* |

| Общая проценция в течение 5 лет | $ 1,236,92 | $ 4 271.08 | $ 4271.08 | $ 4271.08 | $ 4001 Что касается процентной ставки, важно присмотреться. Некоторые кредиторы могут дать вам более низкую ставку, чем другие. Как правило, чем короче срок, тем ниже общая сумма выплачиваемых процентов. Получив процентную ставку 5% вместо 15%, этот заемщик сэкономит более 3000 долларов на процентах за пять лет! Примечание: Всегда старайтесь получить кредит с самой низкой процентной ставкой. Помните: хороший кредитный рейтинг может помочь вам претендовать на более низкую процентную ставку. ПОПРОБУЙТЕ Используйте приведенный ниже калькулятор, чтобы рассчитать детали кредита. Поручительство по потребительскому кредитуПоручитель (также известный как созаемщик) — это лицо, которое берет на себя равную с основным заемщиком ответственность за погашение кредита. Если вы рассматриваете возможность совместного подписания кредита, учтите следующее:

В некоторых случаях, когда поручители не выплачивают кредиты, трое из четырех поручителей должны погасить кредит. Если вас просят подписать, вас просят взять на себя риск, на который не пойдет профессиональный кредитор. Помните, что если заемщик соответствует критериям кредита, кредитору не потребуется поручитель. В большинстве штатов, если вы подписываетесь, а ваш друг или родственник пропускает платеж, кредитор может немедленно взыскать с вас деньги. Кроме того, кредитор может решить подать в суд на взыскание. Несмотря на риски, могут возникнуть ситуации, когда вы захотите подписать соглашение. Вашему ребенку может понадобиться первый кредит, или близкому другу может понадобиться помощь. Прежде чем подписать соглашение, примите во внимание следующую информацию:

Контрольный список кредитных заявокЗагрузить контрольный список кредитных заявок (PDF) ГРАЖДАНСКОЕ КРЕДИТОВАНИЕ – ВЫ МОЖЕТЕ БЫТЬ В РИСКЕКто подвергается большему риску хищнического кредитования? Любой человек может стать жертвой хищнического кредитования, но по целому ряду причин некоторые люди подвергаются особенно высокому риску:

Для получения дополнительной информации о хищническом кредитовании и о возможных тревожных признаках посетите раздел Выбор кредитора ресурс. если кредитор говорит нетМожет быть много причин, по которым кредит не может быть одобрен. Есть 7 шагов, которые вы можете предпринять, чтобы кредитор пересмотрел свое решение.

Индивидуальный кредит и варианты ссудыВиды потребительского кредита и ссудыПотребительские ссуды и кредиты — это форма финансирования, позволяющая приобретать дорогостоящие товары, за которые сегодня нельзя заплатить наличными. Банки, кредитные союзы и онлайн-кредиторы являются источником большинства потребительских кредитов и кредитов, хотя семья и друзья также могут быть кредиторами. Ссуды и кредиты бывают разных форм, начиная от таких простых, как кредитная карта, и заканчивая более сложными видами кредитования, такими как ипотечные кредиты, автокредиты и студенческие кредиты. Независимо от типа, каждый кредит и условия его погашения регулируются государственными и федеральными правилами, чтобы защитить потребителей от сомнительных практик, таких как завышенные процентные ставки. Кроме того, в кредитном соглашении должны быть четко указаны сроки кредита и условия невыполнения обязательств, чтобы избежать путаницы или возможных судебных исков. В случае дефолта условия взыскания просроченной задолженности должны четко указывать связанные с этим расходы. Это также относится к сторонам в векселях. Если вам нужно одолжить деньги на предмет первой необходимости или помочь сделать свою жизнь более управляемой, полезно ознакомиться с типами кредитов и займов, которые могут быть вам доступны, и условиями, на которые вы можете рассчитывать. Обеспеченные и необеспеченные кредиты Кредиторы предлагают два типа потребительских кредитов — обеспеченные и необеспеченные — в зависимости от степени риска, на который готовы пойти обе стороны. Обеспеченные ссуды означают, что заемщик внес залог в поддержку обещания, что ссуда будет погашена. Заемщик рискует потерять этот залог, если он не выполнит обязательства по кредиту. Кредиторы предлагают более низкие процентные ставки по обеспеченным кредитам, потому что у них есть залог, на который можно опереться. Дома, автомобили, лодки и имущество являются хорошими примерами обеспеченных кредитов. Необеспеченные кредиты не имеют залога. Это означает, что нет ничего, что можно было бы вернуть во владение и продать в случае дефолта заемщика. Это увеличивает риск для кредитора, который ищет защиты, взимая более высокую процентную ставку. Кредитные карты и потребительские кредиты являются примерами необеспеченных кредитов. Виды кредитаСуществуют две основные категории потребительского кредита: открытый и закрытый кредит. Бессрочный кредит, более известный как возобновляемый кредит, может использоваться многократно для покупок, которые будут возвращаться ежемесячно. Наиболее распространенной формой возобновляемого кредита являются кредитные карты, но в эту категорию также попадают кредитные линии собственного капитала (HELOC). Владельцы карт должны платить проценты, если ежемесячный остаток не выплачивается полностью. Процентные ставки по кредитным картам составляют в среднем около 17 %, но могут достигать 30 % и более в зависимости от платежной истории и кредитного рейтинга потребителя. Возможно, трудно найти кредиты на покрытие плохой кредитной истории, но в рамках некоммерческих программ управления долгом доступны более низкие процентные ставки. Кредитные баллы не являются фактором. Закрытый кредит используется для финансирования определенной суммы денег на определенный период времени. Их также называют кредитами в рассрочку, потому что потребители должны следовать регулярному графику платежей (обычно ежемесячно), который включает процентные платежи, до тех пор, пока не будет выплачена основная сумма. Процентная ставка по кредиту в рассрочку зависит от кредитора и тесно связана с кредитным рейтингом потребителя. Лучшие процентные ставки идут для заемщиков с кредитным рейтингом 740 и выше. Процентные ставки растут, а кредитные рейтинги снижаются. Кредитное учреждение может наложить арест на имущество потребителя в качестве компенсации, если потребитель не выплатит кредит. Разница между кредитами с «фиксированной ставкой» и «переменными ставками» заключается в том, что процентная ставка по фиксированному кредиту никогда не меняется. Процентная ставка по кредитам с плавающей ставкой повышается или понижается в зависимости от контрольной ставки или индекса, который меняется, как правило, ежегодно. Типы ссуд Потребители могут получить ссуду практически на все, что они хотят купить, что говорит вам приблизительно о том, сколько видов ссуды доступно. Типы ссуд различаются в зависимости от процентной ставки или периода погашения, но если вы хотите занять деньги для совершения покупки, вероятно, где-то есть кто-то, кто одолжит их вам. Вот список некоторых наиболее популярных видов кредитов:

|

Это поможет вам привыкнуть к продолжительности срока и тому, насколько процентная ставка по кредиту может повлиять на ваш ежемесячный платеж.

Это поможет вам привыкнуть к продолжительности срока и тому, насколько процентная ставка по кредиту может повлиять на ваш ежемесячный платеж. Если они выиграют дело, ваша заработная плата и имущество могут быть конфискованы.

Если они выиграют дело, ваша заработная плата и имущество могут быть конфискованы.

Выплачивать всю сумму, причитающуюся каждый месяц, не требуется, но проценты будут добавлены к любому невыплаченному остатку.

Выплачивать всю сумму, причитающуюся каждый месяц, не требуется, но проценты будут добавлены к любому невыплаченному остатку.

Обеспеченные и необеспеченные личные кредиты — это привлекательный вариант для людей с задолженностью по кредитной карте, которые хотят снизить свои процентные ставки путем перевода остатков. Как и другие кредиты, процентная ставка и условия зависят от вашей кредитной истории. Вот некоторые факты, которые вы должны знать о личных кредитах:

Обеспеченные и необеспеченные личные кредиты — это привлекательный вариант для людей с задолженностью по кредитной карте, которые хотят снизить свои процентные ставки путем перевода остатков. Как и другие кредиты, процентная ставка и условия зависят от вашей кредитной истории. Вот некоторые факты, которые вы должны знать о личных кредитах: Они могут помочь вам приобрести автомобиль, но вы рискуете потерять автомобиль, если пропустите платежи. Этот тип кредита может быть предложен банком, кредитным союзом, онлайн-кредитором или автосалоном, но вы должны понимать, что, хотя кредиты в автосалоне могут быть более удобными, они часто имеют более высокие процентные ставки и в конечном итоге стоят дороже.

Они могут помочь вам приобрести автомобиль, но вы рискуете потерять автомобиль, если пропустите платежи. Этот тип кредита может быть предложен банком, кредитным союзом, онлайн-кредитором или автосалоном, но вы должны понимать, что, хотя кредиты в автосалоне могут быть более удобными, они часто имеют более высокие процентные ставки и в конечном итоге стоят дороже. Существует два типа студенческих ссуд: федеральные студенческие ссуды и частные студенческие ссуды. Кредиты, финансируемые из федерального бюджета, лучше, поскольку они обычно имеют более низкие процентные ставки и более удобные для заемщика условия погашения. Только федеральные кредиты имеют право на процентную ставку 0% до 31 августа 2022 г.

Существует два типа студенческих ссуд: федеральные студенческие ссуды и частные студенческие ссуды. Кредиты, финансируемые из федерального бюджета, лучше, поскольку они обычно имеют более низкие процентные ставки и более удобные для заемщика условия погашения. Только федеральные кредиты имеют право на процентную ставку 0% до 31 августа 2022 г. Ипотека привязана к вашему дому, а это означает, что вы рискуете лишить права выкупа, если не будете платить ежемесячные платежи. Ипотечные кредиты имеют одни из самых низких процентных ставок среди всех кредитов, потому что они считаются обеспеченными кредитами.

Ипотека привязана к вашему дому, а это означает, что вы рискуете лишить права выкупа, если не будете платить ежемесячные платежи. Ипотечные кредиты имеют одни из самых низких процентных ставок среди всех кредитов, потому что они считаются обеспеченными кредитами. д.) и местный банк предлагают ипотечные кредиты. Местные и национальные кредитные союзы являются хорошими источниками, и онлайн-кредиторы, такие как SoFi, Rocket Mortgage и better.com, заслуживают изучения.

д.) и местный банк предлагают ипотечные кредиты. Местные и национальные кредитные союзы являются хорошими источниками, и онлайн-кредиторы, такие как SoFi, Rocket Mortgage и better.com, заслуживают изучения. HELOC – это кредитная линия на 15-30 лет. Он имеет переменные ставки и предлагает гибкий график платежей.

HELOC – это кредитная линия на 15-30 лет. Он имеет переменные ставки и предлагает гибкий график платежей.

ты можешь иметь.

ты можешь иметь. Вместо того, чтобы использовать кредитную карту для совершения покупки или оплаты услуги, вы приносите ее в банк или банкомат и получаете наличные, которые можно использовать для любых целей, которые вам нужны. Денежные авансы также доступны, выписав чек кредиторам день выплаты жалованья.

Вместо того, чтобы использовать кредитную карту для совершения покупки или оплаты услуги, вы приносите ее в банк или банкомат и получаете наличные, которые можно использовать для любых целей, которые вам нужны. Денежные авансы также доступны, выписав чек кредиторам день выплаты жалованья. Заемщик предлагает какое-либо имущество (ювелирные изделия, коллекцию монет, электронику и т. д.) в качестве залога по кредиту. Владелец ломбарда предоставляет кредит и устанавливает условия для погашения. Если заемщик вовремя погашает кредит, имущество возвращается. Если кредит не погашен вовремя, владелец ломбарда может продать предмет, чтобы возместить невыплаченную сумму.

Заемщик предлагает какое-либо имущество (ювелирные изделия, коллекцию монет, электронику и т. д.) в качестве залога по кредиту. Владелец ломбарда предоставляет кредит и устанавливает условия для погашения. Если заемщик вовремя погашает кредит, имущество возвращается. Если кредит не погашен вовремя, владелец ломбарда может продать предмет, чтобы возместить невыплаченную сумму.