Потребительский кредит калькулятор онлайн: онлайн расчет процентной ставки и платежа по кредиту — Альфа-Банк

Содержание

Кредитный калькулятор онлайн: рассчитать потребительский кредит банка

Кредитный калькулятор – это специальная компьютерная программа, при помощи которой возможно произвести расчет выплат по займу или кредиту.

Содержание страницы

Простой кредитный калькулятор |

Кредитный калькулятор (калькулятор кредита) – для расчета суммы платежа, переплаты, реальной процентной ставки или эффективной процентной ставки, которую должны раскрывать как СберБанк так и другие коммерческие банки. Так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту. Данный калькулятор кредитов дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто использует СберБанк. Кредитный калькулятор – применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Данный калькулятор кредитов дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто использует СберБанк. Кредитный калькулятор – применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

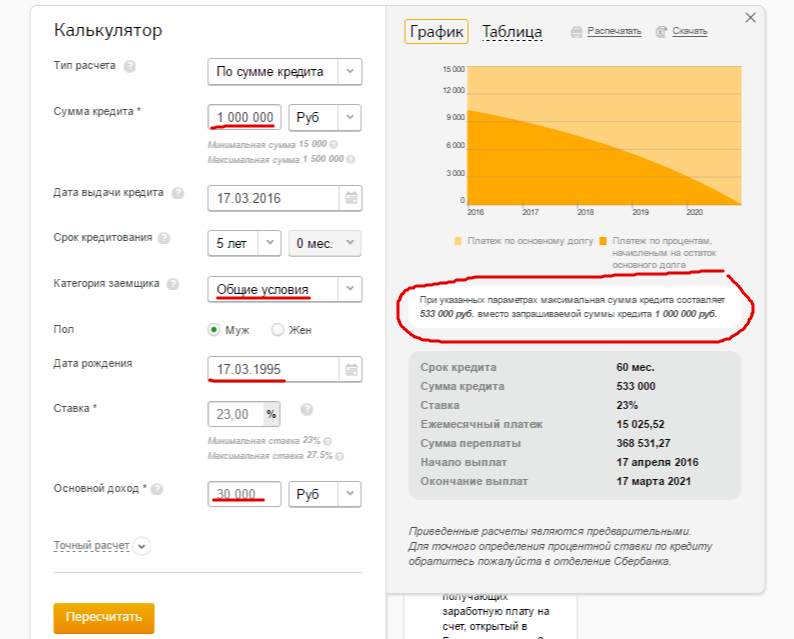

Предлагая клиенту «рассчитать кредит», сотрудник банка, как правило, подразумевает расчет максимально доступной заемщику суммы займа, а также расчет размера ежемесячного платежа и переплаты при помощи кредитного калькулятора. Многие банки также предоставляют заемщикам возможность рассчитать максимальную сумму займа и график платежей самостоятельно, воспользовавшись этим инструментом.

Как происходят расчеты?

Цель кредитного калькулятора онлайн – помочь заемщику узнать полную стоимость кредитного обязательства, учитывая размер процентной ставки и срок кредитования.

При этом зачастую используется специальная формула I=P*r*T, где:

- Р – “тело кредита”;

- r – процентная ставка, которая будет начисляться ежедневно или ежемесячно;

- T – срок кредитования.

Получившиеся число является размером переплаты, поэтому его стоит также прибавить к “телу” кредита, но бывают такие калькуляторы, которые сами показывают конечную сумму долга – их чаще всего можно встретить на сайтах микрофинансовых организаций.

Наш кредитный калькулятор осуществляет бесплатно 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей по кредитам — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Дифференцированный платеж

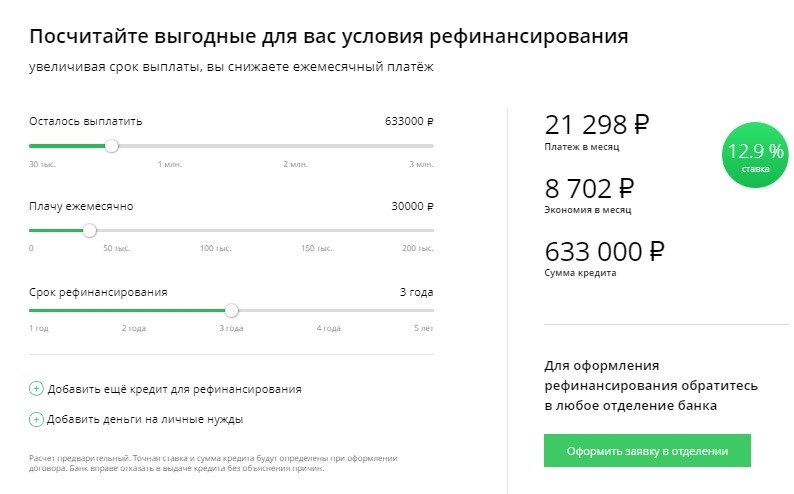

Оформляя кредит в банке многие пользователи сталкиваются с выбором схемы выплат: дифференцированные платежи или аннуитетные. Не разобравшись в вопросе заранее и не просчитав выгоду при помощи калькулятора дифференцированных платежей, можно ошибиться и потратить больше денег при кредитовании. При дифференцированных платежах схема погашения долга выглядит так:

При дифференцированных платежах схема погашения долга выглядит так:

- Все выплаты на разные суммы и их размер уменьшается к концу срока действия договора.

- Процентная ставка начисляется каждый раз по отдельности только на остаток долга.

- Самые крупные суммы ежемесячных платежей в первые годы срока, а самые низкие – в последние. При этом размер самых дорогих платежей может быть намного больше обычного регулярного платежа при аннуитетной схеме.

Не многие банки соглашаются на разные схемы кредитования и могут предложить дифференцированные платежи только в редких случаях и на меньшие суммы, чем мог рассчитывать заемщик при обычной схеме. Для такого варианта выплат необходимо рассчитывать платежеспособность клиента по размеру самых крупных платежей: в первый год кредитования. Поэтому дифференцированная схема погашения долга доступна для заемщиков с более высоким уровнем кредитоспособности.

Также советуем заранее сделать расчет дифференцированного платежа и проконсультироваться с кредитным сотрудником по поводу досрочного погашения займа. Внесение внеплановой суммы при дифференцированном платеже может снизить расходы на проценты: в этом случае проценты будут начисляться только на остаток долга, и заемщик может сэкономить. Но не все банкиры готовы терять прибыль: возможно за досрочное погашение будет начисляться отдельная комиссия.

Внесение внеплановой суммы при дифференцированном платеже может снизить расходы на проценты: в этом случае проценты будут начисляться только на остаток долга, и заемщик может сэкономить. Но не все банкиры готовы терять прибыль: возможно за досрочное погашение будет начисляться отдельная комиссия.

Аннуитетный платеж

Эту схему выплаты долга предлагают по умолчанию всем клиентам при любом кредитном договоре: ипотека, потребительский кредит, автокредит или займ на карту. Это самый простой способ разделить финансовое обязательство. Калькулятор аннуитетных платежей очень прост и каждый более или менее продвинутый пользователь компьютера может без труда составить свой расчет аннуитетных платежей в excel.

Аннуитетный платеж – это схема погашения долга, при которой все платежи одного размера и распределены одинаково на весь срок действия договора.

В каждый регулярный платеж включены: тело кредита и процентные начисления банка.

В начале срока преобладает часть процентов, а в конце срока почти все деньги идут в уплату тела кредита. Именно по этой причине заемщики часто сталкиваются с непониманием: кредит уже несколько лет исправно погашается, а долг по основной сумме не уменьшается.

Именно по этой причине заемщики часто сталкиваются с непониманием: кредит уже несколько лет исправно погашается, а долг по основной сумме не уменьшается.

Заемщик может легко планировать свой бюджет на будущее, зная ежемесячную сумму кредита. Не нужно каждый раз возвращаться к калькулятору аннуитетных платежей и уточнять размер выплаты, и волноваться о правильном начислении и расчете остатка долга.

Подводные камни по кредитам

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Кредитный калькулятор: преимущества и недостатки

Использование кредитных калькуляторов имеет положительные и отрицательные стороны. Так, к плюсам можно отнести:

- возможность для заемщика рассчитать стоимость кредитного обязательства;

- возможность сравнить предложения сразу нескольких банков или микрофинансовых организаций;

- сэкономить свое личное время, так как не будет необходимости идти в кредитную организацию, стоять в очереди или разговаривать с менеджером.

Минусом кредитного калькулятора онлайн является то, что все-таки в большинстве случаев его расчеты являются примерными, ведь во время расчетов берется во внимание приблизительный размер процентной ставки, а также график платежей, который может быть изменен после обработки личных данных, кредитной истории и размера доходов заемщика.

Также при расчетах банковских кредитов практически никогда не учитывается оплата страховки, процент за обналичивание денежных средств, а также элементарное – количество дней в месяце, которое может отличаться. Именно поэтому, в случае, если клиент определился с выбором кредитной организации, уже позднее все расчеты лучше совершать непосредственно в отделении банка, а также внимательно читать кредитный договор.

Кредитный калькулятор позволяет легко и быстро рассчитать график платежей по планируемому кредиту или займу, чтобы оценить свои возможности выполнить обязательства и погасить долг. Зная несколько параметров кредита/займа, вы можете подобрать удобные для вас условия и сравнить их с предложениями кредиторов (банков, микрофинансовых организаций, потребительских кооперативов, ломбардов).

💰 ФИНАНСОВЫЕ КАЛЬКУЛЯТОРЫ 💰

Кредитный калькулятор предоставлен сайтом calcus.ru

Новые идеи для инвестиций и заработка в нашем Telegram ⇨

Загрузка. ..

..

Понравилось? Поделись с друзьями!

универсальный кредитный калькулятор поможет рассчитать график ежемесячных платежей по кредиту

- Возможности калькулятора

- дифференцированная или аннуитетная схема погашения кредита

- учет первоначального взноса (в процентах или точной величине)

- учет как единовременной, так и ежемесячной комиссии

- наглядный график и удобная детальная таблица платежей с точностью до месяца

- точный подсчет дней в месяце и годе (високосный или обычный)

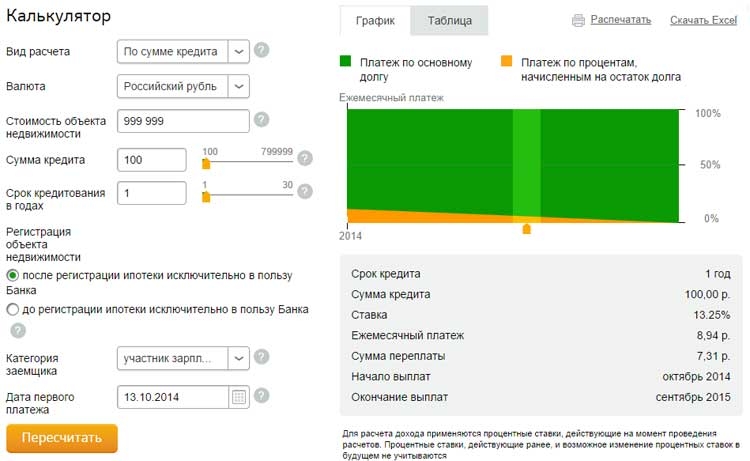

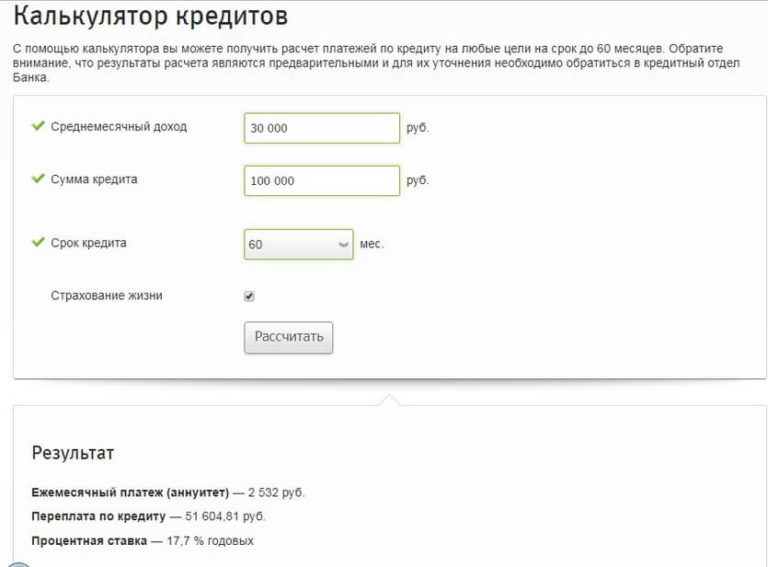

Кредитный калькулятор Acredo позволяет рассчитать платежи по кредиту онлайн: получить информацию о величине ежемесячного платежа, проценте по кредиту, а так же долга перед банком в начале и конце каждого расчетного периода.

Для корректного расчета данный калькулятор учитывает первоначальный взнос, процентную ставку, ежемесячную и единовременную комиссии, а так же количество дней в каждом расчетном периоде в зависимости от месяца и года.

Результаты расчетов отображаются как в виде графика платежей, так и в виде таблицы. Для расчета кредита необходимо обязательно указать сумму, период, процентную ставку и схему погашения. Остальные поля заполняются по желанию.

Для расчета кредита необходимо обязательно указать сумму, период, процентную ставку и схему погашения. Остальные поля заполняются по желанию.

Современный универсальный кредитный калькулятор даёт вам возможность легко и быстро рассчитать график платежей по уже взятому или запланированному кредиту. Таким образом вы можете сделать расчёт ипотеки, автокредита или потребительского займа на личные нужды и покупку товаров. Всё сведения, которые нужно указать в процессе заполнения кредитных калькуляторов банков, обычно можно найти в описании банковских услуг. Теперь вам не нужно идти в отделение банка, чтобы посчитать кредит – калькулятор в онлайн-режиме выдаст полный график ежемесячных платежей, сумму переплаты и прочие важные для заёмщика сведения.

Ваши вопросы, комментарии и пожелания по калькулятору

Сбербанк России

ВТБ24

Росбанк

Райффайзенбанк

Газпромбанк

РоссельхозБанк

ТрансКредитБанк

Русфинанс Банк

ДжиИ Мани Банк

Возрождение

БинБанк

Банк Русский Стандарт

ОТП Банк

Номос-Банк

Петрокоммерц

Московское Ипотечное Агентство

Банк Хоум Кредит

Банк Центр-инвест

МДМ Банк

Кредит Европа Банк

АК Барс

Нордеа Банк

Московский Кредитный Банк

Восточный экспресс банк

Абсолют Банк

Уральский банк реконструкции и развития

Татфондбанк

СКБ-банк

Пробизнесбанк

Росгосстрах Банк

Банк Авангард

Мособлбанк

Банк Москвы

Альфа-Банк

Промсвязьбанк

Уралсиб

Юниаструм Банк

Зенит

Глобэкс

НБ «Траст»

Ренессанс Кредит

ЮниКредит Банк

Инвестбанк

Банк «Санкт-Петербург»

Ситибанк

ЛОКО-Банк

Тойота Банк

Банк Советский

Плюс Банк

Балтика

РосинтерБанк

Стройкредит

Автоторгбанк

ДельтаКредит

Софрино Банк

Сберкред Банк

Москоммерцбанк

ОПМ-Банк

Агропромкредит

Ханты-Мансийский Банк

АФ Банк

Запсибкомбанк

РегионИнвестБанк

Росэнергобанк

Совкомбанк

Агросоюз

Транспортный

Сургутнефтегазбанк

Русский Ипотечный банк

Экспресс

БНП Париба

Инвестиционный союз

Анкор Банк

ИнтерПрогрессБанк

Промсбербанк

Руснарбанк

Металлинвестбанк

Балтийский банк

ВУЗ-Банк

Челиндбанк

МТС-Банк

Газэнергобанк

Связь-Банк

Банк СГБ

Сетелем Банк

БыстроБанк

Энергомашбанк

Расчеты не являются публичной офертой. Формулы расчета и результаты конкретного банка могут отличаться от полученных на этой странице.

Формулы расчета и результаты конкретного банка могут отличаться от полученных на этой странице.

Решите, сколько вы хотите потратить на покупку дома

Подготовка к покупке

Как только вы узнаете предполагаемую сумму первоначального взноса, один из ваших кредитных рейтингов и некоторые другие данные, вы можете использовать наши инструменты, чтобы выяснить, какая процентная ставка вы можете ожидать платить за ипотеку. Это позволяет вам получить реалистичную оценку ценового диапазона дома, который вы можете себе позволить.

Что делать сейчас

Узнайте о процентных ставках

Процентная ставка, которую вы получаете, является одним из наиболее важных факторов, определяющих цену дома, которую вы можете себе позволить. Важно знать диапазон ставок, которые вы можете ожидать, и влияние, которое эта ставка оказывает на цену вашего дома.

- Изучите диапазон процентных ставок, которые вы можете ожидать, исходя из вашей информации.

- Выберите реалистичную процентную ставку для расчета доступной цены на жилье.

Выясните, сколько вы можете позволить себе ежемесячно выплачивать основную сумму долга и проценты

Сумма кредита, которую вы можете себе позволить, зависит от того, сколько вы можете позволить себе выплачивать каждый месяц.

- Если вы еще этого не сделали, решите, сколько вы можете позволить себе потратить на общий ежемесячный платеж за жилье.

- Ваш общий ежемесячный платеж за жилье включает в себя несколько расходов на владение жильем. Ваш основной платеж и проценты по кредиту являются частью вашего общего ежемесячного платежа, который погашает ваш кредит и используется для расчета доступной суммы кредита. Убедитесь, что вы понимаете разницу.

- Прикиньте, сколько вы ожидаете платить ежемесячно в виде налогов на имущество и страховки домовладельца. Просмотрите объявления о продаже или поговорите с семьей, друзьями или агентом по недвижимости в вашем районе — это хороший способ получить приблизительную оценку.

- Вычтите предполагаемые налоги и страховку из целевого общего ежемесячного платежа за жилье, чтобы получить сумму, которую вы можете себе позволить ежемесячно выплачивать в счет основного долга и процентов.

Рассчитайте доступную сумму кредита

В Интернете доступно множество ипотечных калькуляторов. Вы можете воспользоваться нашим простым калькулятором или поискать в Интернете «ипотечный калькулятор». Способ расчета доступной суммы кредита зависит от того, какой калькулятор вы используете:

- Большинство ипотечных калькуляторов просят вас ввести сумму кредита, срок кредита (длительность) в годах и процентную ставку, чтобы узнать ежемесячную выплату основного долга и процентов.

- Начните с приблизительной оценки суммы кредита и посмотрите, будет ли полученная сумма основного долга и процентов больше или меньше той суммы, которую вы можете себе позволить в счет погашения основного долга и процентов. Увеличивайте или уменьшайте сумму кредита, пока не найдете сумму кредита, которая соответствует вашему доступному основному долгу и процентным платежам.

- Некоторые ипотечные калькуляторы позволяют вводить процентную ставку, а также сумму основного долга и процентов для непосредственного расчета максимальной суммы кредита.

Оцените доступную стоимость дома

Добавьте сумму первоначального взноса к рассчитанной сумме кредита, чтобы получить приблизительную стоимость дома, которая будет для вас доступной.

Что нужно знать

Оценка стоимости вашего дома не идеальна и не высечена на камне

Думайте о своей оценке стоимости дома как о хорошей отправной точке для принятия решения о том, сколько вы можете позволить себе с комфортом. Вы должны были сделать некоторые предположения, чтобы попасть сюда. По мере того, как вы продвигаетесь вперед и собираете больше информации, вы можете вернуться и уточнить эти предположения. Попробуйте разные сценарии — например, другую сумму первоначального взноса — и внесите коррективы.

Сумма первоначального взноса влияет на то, сколько вы можете себе позволить.

Если сумма первоначального взноса составляет менее 20 % от целевой цены дома, вам, скорее всего, придется заплатить за ипотечное страхование. Страхование ипотечного кредита увеличивает ваши ежемесячные расходы. Возможно, вам придется соответственно снизить целевую цену дома, если вы планируете снизить ее менее чем на 20 процентов. На следующем этапе изучите варианты кредита, чтобы узнать больше о том, как ваш первоначальный взнос и выбор кредита влияют на то, сколько вы можете себе позволить.

Страхование ипотечного кредита увеличивает ваши ежемесячные расходы. Возможно, вам придется соответственно снизить целевую цену дома, если вы планируете снизить ее менее чем на 20 процентов. На следующем этапе изучите варианты кредита, чтобы узнать больше о том, как ваш первоначальный взнос и выбор кредита влияют на то, сколько вы можете себе позволить.

Большинство ипотечных калькуляторов начинают со стандартного 30-летнего кредита с фиксированной процентной ставкой.

Это подходит для оценки стоимости вашего дома на данном этапе. На этапе Изучить варианты кредита вы узнаете больше о различных вариантах кредита и о том, как получить наилучшее общее предложение для вас.

Цена дома, которую вы можете себе позволить, зависит от четырех ключевых факторов

Измените любой из этих четырех факторов, и вы сможете позволить себе более дорогой или менее дорогой дом:

- Сколько вы можете платить ежемесячно.

- Сколько вы можете заплатить авансом в качестве первоначального взноса.

- Вид кредита, который вы получаете, например, 30-летний фиксированный, 30-летний регулируемый, 15-летний фиксированный и т. д.

- Процентная ставка и условия вашего кредита.

Посетите нашу страницу источников, чтобы узнать больше о фактах и цифрах, на которые мы ссылаемся.

Процесс и формы, описанные на этой странице, отражают правила ипотеки, применимые к большинству ипотечных кредитов.

Калькулятор автокредита | Федеральный кредитный союз ВМФ

Используйте этот калькулятор автокредита, чтобы помочь вам определить ежемесячный платеж по кредиту для вашего автомобиля, грузовика, лодки, RV или мотоцикла.

Этот калькулятор предназначен только для общеобразовательных целей и не является иллюстрацией текущих продуктов и предложений Navy Federal.

Как работает этот калькулятор автокредита

Введите цену покупки, ежемесячный платеж, первоначальный взнос, срок и процентную ставку, чтобы увидеть, как различные условия кредита или первоначальный взнос могут повлиять на ваш ежемесячный платеж и что потребуется для погашения вашего автокредит.

Объяснение условий

Цена покупки: Рекомендуется, чтобы ежемесячный платеж по автокредиту не превышал 10 – 15 % от суммы вашего дохода после вычета налогов. Более низкая покупная цена облегчит достижение доступных ежемесячных платежей, но есть много веских причин потратить больше на автомобиль, который прослужит дольше или обеспечит то, что нужно вашей семье.

Первоначальный взнос: Более высокий первоначальный взнос позволит снизить процентные ставки, а также уменьшить ежемесячные платежи и сократить срок действия. Повышение этой суммы за счет накопления перед покупкой может значительно повлиять на общую стоимость автомобиля, делая больше вариантов доступными для домохозяйства.

Условия кредита: Срок кредита — это время, в течение которого вы будете выплачивать ежемесячные платежи по автокредиту. Более долгосрочные кредиты позволяют платить меньший ежемесячный платеж, но в сумме дают большую сумму процентов, выплачиваемых за автомобиль в целом.

Процентная ставка: Процентная ставка по автокредиту зависит от нескольких факторов, включая кредитный рейтинг, продолжительность срока, первоначальный взнос и кредитора. Самые низкие процентные ставки будут доступны для покупателей с высоким кредитным рейтингом, большими первоначальными взносами, краткосрочными сроками и теми, кто берет кредиты в кредитных союзах, таких как Navy Federal, а не в банке или другом альтернативном кредиторе.

Дополнительные ресурсы

Покупайте следующий автомобиль с помощью нашей службы покупки автомобилей

Делайте покупки, сравнивайте и получайте предложения по предварительной цене через службу покупки автомобилей на платформе TrueCar®.

Узнайте больше о Службе покупки автомобилей Федерального флота

Регистрация и право собственности

Узнайте все тонкости процесса регистрации автомобиля.

Узнать больше

У вас уже есть автокредит у другого кредитора?

Если вы не финансировали свой автокредит в Navy Federal, это ваш шанс! Рефинансируйте у нас и получите $200! 1

Узнайте больше о ставках рефинансирования автомобилей

Auto Learning Center

Как подать заявку на получение автокредита

Получите отличную ставку благодаря простому процессу подачи заявки и принятию решений за считанные секунды.

Узнать больше

Процесс предварительного одобрения автокредита

Предварительное одобрение позволяет вам делать покупки с уверенностью, зная, сколько автомобилей вы можете себе позволить.

Подробнее

Разберитесь в процессе покупки автомобиля

Получите четкую пошаговую информацию о процессе покупки автомобиля, от определения стоимости автомобиля до заключения сделки.

Узнайте больше о процессе покупки автомобиля

Раскрытие информации

1

Кредит и залог подлежат утверждению. Это предложение не распространяется на существующие федеральные займы ВМФ. Кредит на авто рефинансирование должен быть не менее 5000 долларов. Кредит должен быть открыт в течение как минимум 60 дней с первым запланированным платежом, чтобы иметь право на получение 200 долларов США, которые будут зачислены на сберегательный счет основного заявителя между 61 и 65 днями с даты предоставления кредита.