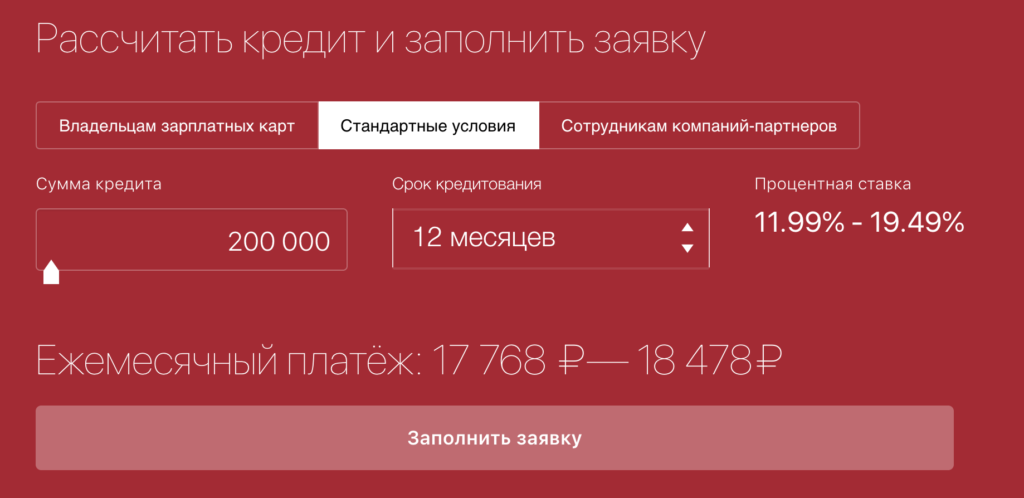

Потребительский кредит на 5 лет: Кредит на 5 лет от 4% — оформить онлайн заявку и взять потребительский кредит на 5 лет с низким процентом — Альфа-Банк

Содержание

Вот как задолженность по кредитным картам в США изменилась за пять лет Баланс кредитной карты упал больше всего

Когда удобство является приоритетом, кредитные карты являются королем. Пластиковый прямоугольник размером 2 на 3 дюйма изменил то, как американские потребители делают покупки: одним касанием люди могут купить ужин, покрыть непредвиденные или срочные расходы в последнюю минуту или оплатить крупную покупку для дома. Кредитные карты также могут быть эффективным способом увеличить свой кредит, установив послужной список своевременных платежей по долгам.

Однако за удобством стоит ответственность. Эта же маленькая карта может также вызвать финансовые проблемы, если ею не управлять с умом. Кредитные карты имеют более высокие процентные ставки, чем многие другие формы займа денег, которые могут складываться, если остатки не выплачиваются быстро. В мире кредитования удобство не всегда дешево.

Средний потребитель в США имеет задолженность по кредитной карте на тысячи долларов — в среднем 5589 долларов по состоянию на четвертый квартал (Q4) 2021 года, согласно данным Experian. Чтобы увидеть, как изменились потребительские кредитные привычки с течением времени, Experian изучила средний баланс кредитной карты на национальном уровне и на уровне штата, начиная с 2017 года9.0015

Чтобы увидеть, как изменились потребительские кредитные привычки с течением времени, Experian изучила средний баланс кредитной карты на национальном уровне и на уровне штата, начиная с 2017 года9.0015

Как накапливается и выплачивается задолженность по кредитной карте

Кредитная карта считается возобновляемым кредитом, и держатели карт должны платить проценты по любому долгу, который они взяли на себя по карте. Однако, в отличие от кредитов в рассрочку, эмитенты кредитных карт рассчитывают проценты на основе среднего дневного остатка на счете, а не первоначальной суммы долга. Это означает, что ваш баланс может расти со временем по мере начисления процентов на ваш баланс и соединения.

Каждая кредитная карта имеет процентную ставку, также называемую годовой процентной ставкой (APR), которая варьируется в зависимости от нескольких факторов, включая кредитный рейтинг заявителя и процентные ставки центрального банка. Согласно данным Федеральной резервной системы, в 2021 году средняя процентная ставка по кредитным картам составляла 16,45%. Но с повышением процентных ставок ФРС в этом году процентные ставки по кредитным картам также выросли.

Но с повышением процентных ставок ФРС в этом году процентные ставки по кредитным картам также выросли.

Погашение остатка на кредитной карте в конце каждого расчетного периода — хорошая привычка. Несмотря на то, что проценты начисляются ежедневно, владелец карты не платит эти проценты, если полный баланс карты выплачивается до установленного ежемесячного срока.

Как средний национальный долг по кредитной карте изменился с течением времени

В конце четвертого квартала 2021 года средний национальный остаток по кредитной карте снизился на 10,7% по сравнению с четвертым кварталом (четвертый квартал) 2017 года и на 14% с момента последнего пика в 4 кв. 2019 г..

Самое резкое падение произошло в первой половине 2020 года. В начале пандемии COVID-19 Федеральный резервный банк снизил процентные ставки почти до нуля, чтобы стимулировать экономику в условиях глобального кризиса в области здравоохранения.

В четвертом квартале 2021 года годовой уровень инфляции начал медленно расти, и американцы внезапно почувствовали финансовое давление. Будь то покупка новых и подержанных автомобилей, цены на жилье и даже аренда автомобилей, потребителям в США приходилось платить больше за многие товары и услуги.

Будь то покупка новых и подержанных автомобилей, цены на жилье и даже аренда автомобилей, потребителям в США приходилось платить больше за многие товары и услуги.

Национальный остаток по кредитным картам, 2017-2021

Штаты, в которых средний остаток по кредитным картам сократился больше всего

В совокупности потребители в США добились значительных успехов в погашении долгов по кредитным картам за последние пять лет. Сильнее всего балансы упали на Аляске, в Нью-Джерси и Вирджинии. Штаты, которые выплатили остатки по кредитным картам больше всего с 2017 года, также являются одними из штатов с самыми высокими средними остатками.

Источник: данные Experian за четвертый квартал каждого года

Средний остаток на кредитной карте зависит от штата

Согласно данным Experian, в четвертом квартале 2021 года средний остаток на кредитной карте американцев составлял 5589 долларов.

Аляска лидирует среди всех остальных штатов со средним балансом по кредитной карте в размере 6 787 долларов. В Нью-Джерси, Техасе и Вирджинии в среднем были следующие самые высокие балансы. Самые низкие средние остатки по кредитным картам наблюдаются в Миннесоте, Висконсине, Айове, Кентукки и Миссисипи.

В Нью-Джерси, Техасе и Вирджинии в среднем были следующие самые высокие балансы. Самые низкие средние остатки по кредитным картам наблюдаются в Миннесоте, Висконсине, Айове, Кентукки и Миссисипи.

Средний остаток по кредитной карте по штатам, 4 кв. 2021 г.

Вот как изменилась задолженность по кредитным картам США за 5 лет

Вы давно проверяли процентную ставку по кредитной карте? Поскольку кредитные карты являются одним из видов финансирования с переменной процентной ставкой, а процентные ставки растут, ваш долг по кредитной карте становится намного дороже в этом году! Ведущая Тери Барр беседует с Сарой Ратнер, экспертом по кредитным картам NerdWallet, чтобы узнать больше о прямом влиянии повышения процентных ставок на кредитные карты. Они также обсуждают пять шагов, которые вы можете предпринять, чтобы погасить кредитную карту.

Сколько долгов по кредитным картам выплатили американцы за последние пять лет? Компания Experian изучила средний баланс кредитной карты на национальном уровне и на уровне штата.

Вот как изменилась задолженность по кредитным картам в США за 5 лет

Как изменились потребительские кредитные привычки с течением времени

Когда удобство превыше всего, лучше кредитные карты. Пластиковый прямоугольник размером 2 на 3 дюйма изменил то, как американские потребители совершают покупки: одним касанием люди могли купить ужин, покрыть непредвиденные или срочные расходы в последнюю минуту или оплатить крупную покупку для дома. Кредитные карты также могут быть эффективным способом увеличить свой кредит, установив послужной список своевременных платежей по долгам.

Однако за удобством стоит ответственность. Эта же маленькая карта может также вызвать финансовые проблемы, если ею не управлять с умом. Кредитные карты имеют более высокие процентные ставки, чем многие другие формы займа денег, которые могут складываться, если остаток не выплачивается немедленно. В мире кредитования удобство недешево.

В мире кредитования удобство недешево.

Средний американец имеет долги по кредитным картам на тысячи долларов — в среднем 5589 долларов по состоянию на четвертый квартал (Q4) 2021 года, согласно данным Experian. Чтобы увидеть, как изменились потребительские кредитные привычки с течением времени, Experian изучила средний баланс кредитной карты на национальном уровне и на уровне штата, начиная с 2017 года.

Канва

Как накапливается задолженность по кредитной карте и выплачивается

Кредитная карта считается возобновляемым кредитом, и держатели карт должны платить проценты по любому долгу, который они несут по карте. Однако, в отличие от кредитов в рассрочку, эмитенты кредитных карт рассчитывают проценты на основе среднего дневного остатка на счете, а не первоначальной суммы долга. Это означает, что ваш баланс может расти со временем по мере начисления процентов на ваш баланс и соединения.

Однако, в отличие от кредитов в рассрочку, эмитенты кредитных карт рассчитывают проценты на основе среднего дневного остатка на счете, а не первоначальной суммы долга. Это означает, что ваш баланс может расти со временем по мере начисления процентов на ваш баланс и соединения.

Каждая кредитная карта имеет процентную ставку, также называемую годовой процентной ставкой (APR), которая варьируется в зависимости от нескольких факторов, включая кредитный рейтинг заявителя и процентные ставки центрального банка. Согласно данным Федеральной резервной системы, в 2021 году средняя процентная ставка по кредитным картам составляла 16,45%. Но с повышением процентных ставок ФРС в этом году процентные ставки по кредитным картам, вероятно, также вырастут.

Погашение остатка на кредитной карте в конце каждого расчетного периода — хорошая привычка. Несмотря на то, что проценты начисляются ежедневно, владелец карты не платит эти проценты, если полный баланс карты выплачивается до установленного ежемесячного срока.

Канва

Как средний национальный долг по кредитной карте изменился с течением времени

В конце четвертого квартала 2021 года средний остаток по кредитной карте по стране снизился на 10,7% по сравнению с четвертым кварталом (четвертый квартал) 2017 года и на 14% по сравнению с последним пиком в четвертом квартале 2019 года.

Самое резкое падение произошло в первой половине 2020. В начале пандемии COVID-19 Федеральный резервный банк снизил процентные ставки почти до нуля, чтобы стимулировать экономику в условиях глобального кризиса в области здравоохранения.

В четвертом квартале 2021 года годовой уровень инфляции начал медленно расти, и американцы внезапно почувствовали финансовое давление. Будь то покупка новых и подержанных автомобилей, цены на жилье и даже аренда автомобилей, американским потребителям приходилось платить больше за многие товары и услуги.

Будь то покупка новых и подержанных автомобилей, цены на жилье и даже аренда автомобилей, американским потребителям приходилось платить больше за многие товары и услуги.

Экспериан

штатов, в которых средний остаток по кредитной карте упал больше всего

В совокупности американцы добились значительного прогресса в выплате долгов по кредитным картам за последние пять лет. Больше всего балансы упали на Аляске, в Нью-Джерси и Вирджинии. Штаты, которые выплатили остатки по кредитным картам больше всего с 2017 года, также являются одними из штатов с самыми высокими средними остатками.

Экспериан

Средний баланс кредитной карты зависит от штата

По данным Experian, по состоянию на четвертый квартал 2021 года средний остаток на кредитной карте американцев составлял 5 589 долларов.

Аляска лидирует среди всех остальных штатов со средним балансом по кредитной карте в размере 6 787 долларов. В Нью-Джерси, Техасе и Вирджинии средний баланс был следующим по величине. Самые низкие средние остатки по кредитным картам наблюдаются в Миннесоте, Висконсине, Айове, Кентукки и Миссисипи.

Эта статья изначально появилась на Experian, а затем была подготовлена и распространена в сотрудничестве со Stacker Studio.

Экспериан

Метки

- DCC

- Проволока

- Личные финансы

- Укладчик

- Задолженность по кредитной карте

- Дккдбз

Подпишитесь, чтобы оставаться на связи с Tucson. Подписка поможет вам получить доступ к большему количеству местных новостей, которые помогут вам оставаться на связи с сообществом.

Получайте последние новости местного бизнеса БЕСПЛАТНО на свой почтовый ящик еженедельно.

* Я понимаю и соглашаюсь с тем, что регистрация или использование этого сайта означает согласие с его пользовательским соглашением и политикой конфиденциальности.

Связанные с этой новостью

Самые популярные

5 советов для зимних путешествий, которые сберегут ваше терпение и кошелек | Подкаст PennyWise

Зимние путешествия — особенно во время праздников — могут испытать как ваше терпение, так и ваш кошелек. Используйте эти советы, чтобы планировать заранее!

Что нужно знать о планах «Купить сейчас», «Оплатить позже» и многом другом из самых прибыльных на этой неделе:

На первый взгляд, обещание плана «купи сейчас, заплати потом» без процентов и предоплаты может показаться привлекательным. Вот что вы должны знать, прежде чем полагаться на них для праздничных покупок.

Вот что вы должны знать, прежде чем полагаться на них для праздничных покупок.

Стимулирующие чеки возвращаются, но только в некоторых штатах

Федеральные выплаты в основном прекратились, но правительства некоторых штатов делятся богатством с жителями.

Когда я должен разбить компакт-диск раньше, чтобы получить более высокую ставку?

Если для депозитных сертификатов существует золотое правило, то оно таково: не снимать до истечения срока действия компакт-диска. В противном случае вы платите штраф. Но иногда нарушение этого правила окупается…

Вам действительно нужна страховка на арендованном автомобиле?

Дополнительная информация о страховании проката автомобилей поможет вам принять наилучшее решение и получить доступное страховое покрытие, если оно вам необходимо.

ФРС завершила 2022 год очередным повышением ставки. Что дальше?

Поскольку Федеральная резервная система повысила ставку по федеральным фондам в седьмой раз в 2022 году, а в 2023 году ожидается еще больше, о перспективах развития экономики можно только догадываться.

Повышение процентной ставки ФРС может быть хорошей новостью для рынка жилья0015

Вот одно изменение социального обеспечения в 2023 году, которое нанесет самый большой ущерб

Хорошие новости: в следующем году вы не почувствуете боли.