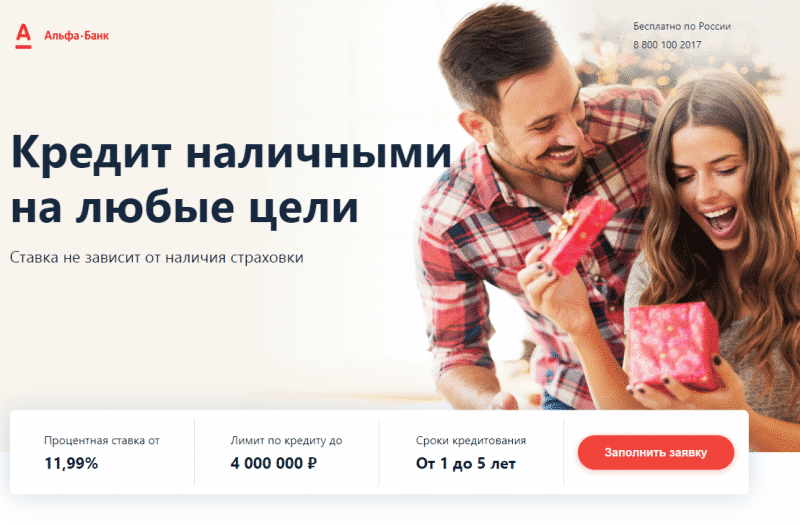

Потребительский кредит на выгодных условиях: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

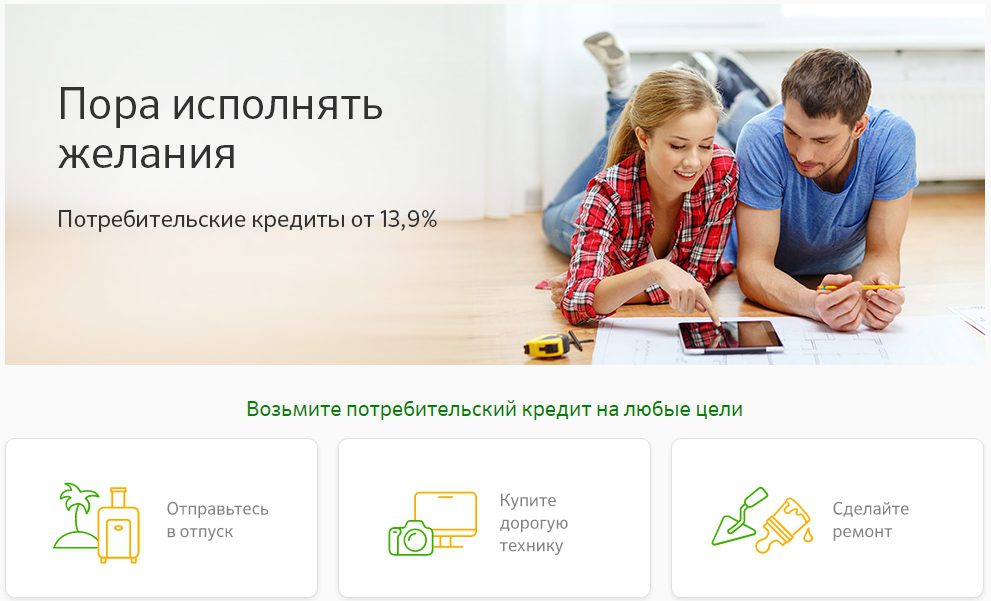

Потребительский кредит онлайн на выгодных условиях

Новости — Потребительский кредит онлайн на выгодных условияхПотребительский кредит онлайн на выгодных условиях

Январь 29 2020

Что делать, если срочно понадобились деньги на неотложные нужды? Заработать, накопить, или занять у друзей. Но проще и быстрее обратиться в банк за потребительским кредитом.

ОАО «Бакай Банк» предлагает кредиты наличными на любые цели с комфортными условиями:

- Срок погашения до 60 месяцев.

- Процентная ставка от 18% годовых.

- Быстрое оформление – от 1 часа.

- Аннуитетные платежи.

- Возможность досрочного погашения.

Цели кредитования

Кредит наличными выдается на любые нужды: ремонт квартиры или автомобиля, свадьба, путешествие, или крупные покупки, на которые не просто накопить с зарплаты. Вам не нужно отчитываться банку о целях. ОАО «Бакай Банк» также оформляет кредит под залог депозита, чтобы не терять проценты при досрочном расторжении, кредит на технику и выдает беспроцентную рассрочку на спортивные товары в магазине Gergert Sport.

Что нужно для оформления?

- Положительная кредитная история.

- Возраст заемщика от 18 до 60 лет

- Документы, подтверждающие доходы.

Кредиты в ОАО «Бакай-Банк» — это скорая финансовая помощь вашему семейному бюджету! Обратитесь по телефону горячей линии, или в ближайшее отделение банка для получения подробной информации.

Статьи

Дек. 29, 2022

“Бакай Банктын” Visa картасы менен ар дайым аракетте бол” акциясынын жыйынтыгы

Дек. 23, 2022

Победитель акции «Снегопад подарков Visa от Бакай Банка»

Дек. 15, 2022

Новый победитель акции «Будь в движении с картой Visa от Бакай Банка»

Все статьи

Валюта курсу

| Сатып алуу | Сатуу | |

|---|---|---|

| USD | 85.7300 | 86.7300 |

| EUR | 91.5000 | 92.5000 |

| RUB | 1.1900 | 1.2500 |

| KZT | 0. 1200 1200 | 0.1950 |

| GBP | 0.0000 | 0.0000 |

| CNY | 10.5000 | 14.0000 |

| Сатып алуу | Сатуу | |

|---|---|---|

| USD | 85.2000 | 85.7300 |

| EUR | 90.8000 | 92.8000 |

| RUB | 1.1000 | 1.3000 |

| KZT | 0.1150 | 0.2000 |

| GBP | 0.0000 | 0.0000 |

| CNY | 10.0000 | 15.0000 |

| Эсептик курс | |

|---|---|

| USD | 85.6800 |

| EUR | 91.0821 |

| RUB | 1.1936 |

| KZT | 0.1859 |

| CNY | 12.2593 |

Орнотуу боюнча курстан 09.01.2023

Указанные курсы валют действуют для головного отделения банка (филиал «Главный»). Курсы в других отделениях банка могут отличаться. Курсы действительны для суммы до $1000 (или эквивалента этой суммы в других валютах), курсы для суммы свыше $1000 являются договоренными.

Курсы действительны для суммы до $1000 (или эквивалента этой суммы в других валютах), курсы для суммы свыше $1000 являются договоренными.

Потребительские кредиты на выгодных условиях

Поделиться

Твитнуть

Pin

Отпр. по эл. почте

SMS

Когда срочно нужны деньги на достаточно крупную покупку, а всей суммы в наличии нет, на помощь покупателю приходит потребительский кредит. На данный момент в России это одна из самых актуальных и востребованных форм кредитования.

Потребительский кредит можно получить в банках, ломбардах и микрофинансовых организациях (МФО).

Потребительский кредит в банке

Ставки по процентам на потребительские кредиты варьируются в пределах от 13,5 до 69 % годовых, но в среднем процентная ставка составляет 40% (по данным на июнь 2015).

Служба безопасности банка тщательно проверит кредитную историю и выдаст кредит, только если заемщик сможет оплачивать текущий платеж по выдаваемому кредиту, что будет подтверждено расчетами на основании предоставленных документов о доходах клиента.

Потребительский кредит в ломбарде

Ломбард – место, где можно получить финансовый кредит под залог ценностей – драгоценных металлов, техники, автотранспорта и недвижимого имущества.

Процент по кредитам ломбардных организаций существенно выше банковских – от 4-6% в месяц, что за год может составить все 48-80% годовых.

Никаких документов ломбард не потребует, только удостоверение личности и залог. По времени оформления потребительский кредит в ломбарде – самый быстро получаемый кредит, деньги заемщик будет держать в руках уже через 5-10 минут.

Потребительский кредит в микрофинансовой организации (МФО)

Кредитные общества не будут проверять финансовые возможности заемщика. Свои риски они закладывают в запредельно высоких процентах по выдаваемым кредитам.

Ставки по потребительским кредитам в таких компаниях достигают космических значений от 100% до 600-700%. годовых. Как легковерные заемщики на это соглашаются? На небольших суммах и маленьких сроках кредитования и суммы начисленных процентов выглядят не очень большими. И заявленные в рекламном проспекте 10% в месяц за год соберутся во внушительные 120% годовых.

И заявленные в рекламном проспекте 10% в месяц за год соберутся во внушительные 120% годовых.

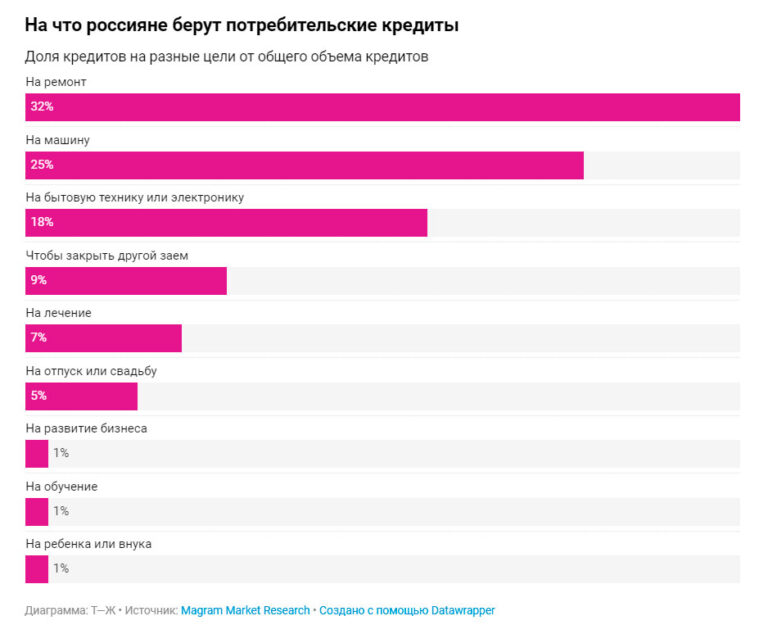

На какие цели берут потребительские кредиты?

Физические лица получают возможность приобрести широкий ассортимент товаров без необходимости долго откладывать деньги на нужную вещь.

Кроме товаров, в кредит можно также приобрести еще и услуги:

- ремонт;

- обучение;

- лечение,

- организацию свадьбы;

- путешествие.

А можно просто получить деньги наличными на текущие жизненные траты.

Разница между целевым и нецелевым потребительским кредитом

Целевые потребительские кредиты для клиента обычно дешевле, поскольку они в основном сопровождаются внесением залога, которым выступает приобретаемый товар, и риск не выплаты кредита снижается.

Нецелевые потребительские кредиты наличными, либо кредитные карты, выдаваемые банком, как правило, стоят клиенту дороже, чем целевые кредиты. Например, если деньги выдаются на текущие расходы, банку нечего взыскать с клиента в случае неуплаты, и эти риски банк закладывает в повышенной ставке.

Льготы для клиентов с хорошей кредитной историей

Банк очень будет рад повторно получить дисциплинированного и платежеспособного клиента с хорошей репутацией.

Для проверенных клиентов при оформлении следующего кредита может предоставляться льгота. Проверенным является клиент, у которого:

- высокая платежная дисциплина заемщика, когда платежи по предыдущим кредитам выплачены в срок и в требуемом размере;

- отсутствие штрафов и просрочек;

- досрочная выплата кредита.

В таком случае банк может:

- предоставить кредит на индивидуальных условиях;

- снизить процентную ставку;

- отменить комиссию;

- предоставить кредитные каникулы в подарок.

Какую выбрать валюту для потребительского кредита?

Ставки по валютным кредитам ниже, чем по рублевым. Этот факт заставляет сомневаться в том, какую валюту выбрать.

Национальная валюта является менее рискованным вариантом для выбора валюты кредита, поскольку не так подвержена росту и падению, как иностранная.

Если все же принято решение о кредите в иностранной валюте, то его стоит брать на минимальный срок. Чтобы уменьшить валютные риски, кредит можно диверсифицировать: одну часть суммы взять в долларах, а другую – в евро. Курс двух валют не будут расти с одинаковой скоростью, таким образом можно застраховать себя от чрезмерных конвертационных потерь.

Потребительские программы

Есть отдельные кредитные программы для определенных категорий населения, таких как, военнослужащие, участники ипотечных систем, студенты, молодые семьи и так далее.

Так же популярны дополнительные корпоративные кредитные продукты для сотрудников банка; сотрудников предприятий, участвующих в зарплатных банковских проектах; для работников бюджетной сферы и др.

Какие условия потребительского кредитования можно назвать «выгодными»?

К условиям, которые определяют выгоду кредита, можно отнести:

- низкая процентная ставка;

- итоговая переплата, которая включает все платежи и комиссии;

- отсутствие замаскированных поборов в виде платежей за обслуживание ссудного счета, комиссии за открытие кредита и за обналичиваение кредитных средств;

- наличие условия досрочного погашения;

- сроки и условия рассмотрения и выдачи кредита.

Главным критерием выгодных условий является низкая процентная ставка и минимальный набор документов.

Как выбирать банк?

Рейтинг банка – главный критерий при его выборе. Взять кредит у банка с более высоким рейтингом сложнее, так как он требует больший пакет документов. Но процентная ставка у такого банка всегда ниже, чем у низко рангового банка.

Отстающие в рейтинге банки часто завышают процент по предлагаемым кредитам, включают скрытые комиссии. Очень велик риск обмана при составлении кредитного договора. Цель работы мелких банков – не увеличение рейтинга, а получение прибыли. Клиентов у таких банков мало, поэтому из забредшего к ним заемщика они будут вытрясать все, что смогут вытрясти.

Отзывы в интернете о банке не всегда объективны, ведь довольный клиент редко побежит публиковать свое удовлетворительное мнение об уровне обслуживания. Поэтому стоит проанализировать количество отзывов об одном банке, в сравнении с другими, и тогда принимать решение.

Что такое экспресс-программы?

Экспресс-программы по кредитованию предполагают упрощенную и ускоренную процедуру выдачи кредита.

Решение выносится банком в день подачи заявки, как правило, в течение 2-3 часов. Для получения экспресс-кредита заемщик предоставляет в банк только паспорт и налоговый код, часто не требуется подтверждение дохода.

Какой потребительский кредит самый выгодный?

Наиболее выгодным для клиента будет банковский потребительский кредит, ведь самые низкие процентные ставки по потребительским кредитам предоставляют только банковские учреждения.

Когда срочно нужны деньги, а банк отказывает в кредите, либо кредитная история безнадежно испорчена, микрофинансовые организации и ломбарды тоже оказывают реальную помощь. Правда, стоимость такого кредита будет очень высокой.

Потребительский кредит не относится к разряду самых дешевых банковских продуктов, поэтому следует осознанно соотносить свои желания и нужды с реальными возможностями. Правильные действия при выборе банка, условий кредитования и потребительских программ помогут наиболее оптимально распределить кредитную нагрузку на кошелек заемщика.

Правильные действия при выборе банка, условий кредитования и потребительских программ помогут наиболее оптимально распределить кредитную нагрузку на кошелек заемщика.

Эти статьи блога Вам должны быть интересны:

Категории: Бизнес Статьи

Теги: зарабатывать, финансовая грамотность

§ 1002.8 Целевые кредитные программы.

Эта версия является действующим регламентом

Регламент B

(а) Стандарты для программ. С учетом положений параграфа (b) данного раздела Закон и эта часть разрешают кредитору предоставлять целевой кредит заявителям, отвечающим требованиям приемлемости в рамках следующих типов кредитных программ:

1. Определение квалифицированных программ. Бюро не определяет, соответствуют ли отдельные программы статусу кредита для специальных целей или приносят ли конкретная программа пользу «экономически неблагополучному классу лиц». Агентство или кредитор, управляющие или предлагающие кредитную программу, должны принимать эти решения относительно статуса своей программы.

2. Соблюдение программы, разрешенной федеральным законодательством или законодательством штата. Кредитор не нарушает Положение B, если он добросовестно соблюдает положение, обнародованное государственным органом, осуществляющим программу кредитования специального назначения в соответствии с § 1002.8(a)(1). Агентство несет ответственность за обнародование постановления, соответствующего федеральному законодательству и законодательству штата.

3. Специально разрешено. Кредитные программы, разрешенные федеральным законодательством или законодательством штата, включают программы, предлагаемые в соответствии с федеральным, региональным или местным законом, постановлением или постановлением, а также в соответствии с судебным или административным приказом.

4. Кредиторская ответственность. Отказ в предоставлении кредита заявителю не является нарушением Закона или постановления, если заявитель не соответствует требованиям приемлемости в рамках специальной кредитной программы.

5. Определение потребности. При разработке специальной кредитной программы в соответствии с § 1002.8(a) коммерческая организация должна определить, что программа принесет пользу классу людей, которым в противном случае было бы отказано в кредите или которые получили бы его на менее выгодных условиях. Это определение может быть основано на широком анализе с использованием собственных исследований организации или данных из внешних источников, включая правительственные отчеты и исследования. Например, кредитор может разработать новые продукты для потребителей, которые не соответствуют или не соответствуют его традиционным стандартам кредитоспособности из-за таких факторов, как отсутствие кредитного опыта или использование источников кредита, которые могут не сообщать агентствам, предоставляющим отчеты о потребителях. Или банк может просмотреть данные Закона о раскрытии информации о жилищной ипотеке вместе с демографическими данными для своей области оценки и сделать вывод о необходимости специальной кредитной программы для заемщиков из числа меньшинств с низким доходом.

6. Элементы программы. Письменный план должен содержать информацию, подтверждающую необходимость конкретной программы. В плане также должен быть указан конкретный период времени, в течение которого будет действовать программа, или содержаться заявление о том, когда программа будет переоценена, чтобы определить, есть ли в ней постоянная потребность.

См. интерпретацию 8(a) Стандартов для программ. в Приложении I

(1) Любая программа кредитной помощи, прямо разрешенная федеральным законодательством или законодательством штата для лиц, находящихся в неблагоприятном экономическом положении;

(2) Любая программа кредитной помощи, предлагаемая некоммерческой организацией, согласно определению в разделе 501(c) Налогового кодекса 1954 года с поправками, в интересах ее членов или в интересах экономически неблагополучный класс лиц; или

(3) Любая специальная кредитная программа, предлагаемая коммерческой организацией или в которой такая организация участвует для удовлетворения особых социальных потребностей, если:

(i) Программа создается и управляется в соответствии с письменным планом, определяющим класс лиц, для которых предназначена программа, и устанавливает процедуры и стандарты предоставления кредита в соответствии с программой; и

(ii) Программа создается и управляется для предоставления кредита категории лиц, которые в соответствии с обычными стандартами кредитоспособности организации, вероятно, не получили бы такой кредит или получили бы его на менее благоприятных условиях, чем обычно доступны для других заявители, обращающиеся в организацию за аналогичным видом и суммой кредита.

(б) Правила в других разделах —

1. Применимость правил. Кредитор, который отклоняет заявку, потому что заявитель не соответствует квалификационным требованиям (например, общие характеристики или финансовые потребности), должен, тем не менее, уведомить заявителя о действиях, предпринятых в соответствии с требованиями § 1002.9..

См. интерпретацию Правил 8(b) в других разделах. в Приложении I

(1) Общая применимость. Все положения этой части применяются к каждой из целевых кредитных программ, описанных в пункте (а) этого раздела, за исключением случаев, измененных этим разделом.

(2) Общие характеристики. Программа, описанная в параграфе (а)(2) или (а)(3) данного раздела, квалифицируется как специальная кредитная программа только в том случае, если она была учреждена и управляется таким образом, чтобы не допускать дискриминации заявителя по какому-либо запрещенному признаку; однако от всех участников программы может потребоваться наличие одной или нескольких общих характеристик (например, расы, национального происхождения или пола), если программа не была учреждена и не осуществляется с целью уклонения от требований Закона или эта часть.

(c) Специальное правило, касающееся запросов и использования информации. Если от участников целевой кредитной программы, описанной в пункте (а) настоящего раздела, требуется наличие одной или нескольких общих характеристик (например, расы, национального происхождения или пола) и если программа во всем остальном удовлетворяет требованиям пункта ( а) настоящего раздела кредитор может запросить и рассмотреть информацию об общих характеристиках при определении права заявителя на участие в программе.

1. Запрос запрещенной базовой информации. Этот раздел позволяет кредитору запрашивать и рассматривать определенную информацию, которая в противном случае была бы запрещена §§ 1002.5 и 1002.6, для определения права заявителя на участие в конкретной программе.

2. Примеры. Примеры программ, в рамках которых кредитор может запросить и рассмотреть информацию о запрещенном основании:

i. Программы энергосбережения для помощи пожилым людям, для которых кредитор должен учитывать возраст заявителя.

Программы энергосбережения для помощи пожилым людям, для которых кредитор должен учитывать возраст заявителя.

ii. Программы в рамках Инвестиционной корпорации малого бизнеса малых предприятий, для которых кредитор должен учитывать миноритарный статус заявителя.

См. интерпретацию 8(c) Специального правила, касающегося запросов и использования информации. в Приложении I

(d) Специальное правило в случае финансовой необходимости. Если финансовая потребность является одним из критериев специальной кредитной программы, описанной в пункте (а) настоящего раздела, кредитор может запросить и рассмотреть при определении права заявителя на участие в программе информацию о семейном положении заявителя; алименты, пособие на ребенка и отдельный доход на содержание; финансовые возможности супруга. Кроме того, кредитор может получить подпись супруга заявителя или другого лица на заявлении или кредитном документе, относящемся к специальной кредитной программе, если подпись требуется в соответствии с федеральным законодательством или законодательством штата.

1. Запрос запрещенной базовой информации. Этот раздел разрешает кредитору запрашивать и рассматривать определенную информацию, которая в противном случае была бы запрещена § 1002.5 и 1002.6, а также требовать подписи, которая в противном случае была бы запрещена § 1002.7(d).

2. Примеры. Примеры программ, в которых финансовые потребности являются критерием:

i. Программы субсидирования жилья для домохозяйств с низким и средним доходом, для которых кредитору, возможно, придется учитывать получение заявителем алиментов или средств на содержание ребенка, доход супруга или родителей и т. д.

ii. Программы студенческих ссуд, основанные на финансовых потребностях семьи, для которых кредитору, возможно, придется учитывать финансовые ресурсы супруга или родителей.

3. Студенческие кредиты. В рамках программы гарантированных студенческих ссуд кредитор может получить подпись родителя в качестве поручителя, если этого требует федеральный закон или закон штата или постановление агентства, или когда учащийся не соответствует стандартам кредитоспособности кредитора. (См. §§ 1002.7(d)(1) и (5).) Кредитор не может требовать дополнительной подписи, если у учащегося есть трудовая или кредитная история, которая удовлетворяет стандартам кредитора.

В рамках программы гарантированных студенческих ссуд кредитор может получить подпись родителя в качестве поручителя, если этого требует федеральный закон или закон штата или постановление агентства, или когда учащийся не соответствует стандартам кредитоспособности кредитора. (См. §§ 1002.7(d)(1) и (5).) Кредитор не может требовать дополнительной подписи, если у учащегося есть трудовая или кредитная история, которая удовлетворяет стандартам кредитора.

См. интерпретацию 8(d) Специальное правило в случае финансовой необходимости. в Приложении I

Как программы специального целевого кредитования с привязкой к месту проживания могут сократить гендерный разрыв в отношении домовладельцев

Программы кредитования специального назначения (SPCP) — которые позволяют банкам предлагать кредит на льготных условиях заемщикам, которые оказались в неблагоприятном экономическом положении и имеют общие характеристики (например, расу или доход) — может обеспечить такой же рост домовладения для чернокожих сегодня, как Новый курс обеспечил белых людей в 20-м веке.

Ранее мы показали, как последствия поколений системного расизма и экономической эксплуатации делают кредит менее доступным и более дорогим для чернокожих заемщиков. Эти условия приводят к разрыву в 30 процентных пунктов между чернокожими и белыми домохозяйствами, и они способствуют более высоким затратам и меньшей прибыли, которую получают чернокожие домовладельцы.

SPCP для чернокожих покупателей жилья могли бы смягчить некоторые последствия исторического неравенства при ипотечном кредитовании, улучшить доступ к кредитам в общинах чернокожих и сократить расовый разрыв в собственности на жилье. Но нацеливание программ на конкретных людей может быть затруднено для кредиторов в реализации, потому что они требуют значительной работы по охвату и вовлечению, а также проверки правомочных заемщиков.

Чтобы избежать некоторых из этих проблем, кредиторы могут внедрить SPCP на основе места, которые нацелены на определенные географические районы, а не на конкретных людей. Будут ли основанные на месте SPCP более эффективными, чем подходы, основанные на людях, будет зависеть от проблем, связанных с домовладением, характерных для данного места.

Будут ли основанные на месте SPCP более эффективными, чем подходы, основанные на людях, будет зависеть от проблем, связанных с домовладением, характерных для данного места.

Как работают SCPC?

Закон о равных кредитных возможностях от 1974 г., который запрещает дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или получения государственной помощи, разрешает предоставление SPCP. Эти программы могут предлагать федеральные правительства или правительства штатов, некоммерческие организации, финансовые учреждения по развитию сообществ и частные кредиторы. Хотя Закон о равных кредитных возможностях прямо разрешал SPCP почти 50 лет назад, сегодня их существует мало. Но с ростом осведомленности о том, как системный расизм влияет на домовладение, все больше кредиторов заинтересованы во внедрении SPCP.

Чтобы предложить программу SPCP, коммерческие кредиторы должны разработать письменный план, определяющий, кому предназначена их программа, и как они сделают кредит доступным для этих заемщиков. Они также должны продемонстрировать, что класс заемщиков, получающих выгоду от программы, вероятно, не получит кредит — или ему придется платить за него больше — в соответствии с традиционными кредитными стандартами. Чтобы сделать эти определения, кредиторы могут использовать свои собственные исследования или использовать данные из внешних источников, таких как исследовательские институты или правительственные учреждения.

Они также должны продемонстрировать, что класс заемщиков, получающих выгоду от программы, вероятно, не получит кредит — или ему придется платить за него больше — в соответствии с традиционными кредитными стандартами. Чтобы сделать эти определения, кредиторы могут использовать свои собственные исследования или использовать данные из внешних источников, таких как исследовательские институты или правительственные учреждения.

SPCP могут предлагать поддержку домовладельцев, такую как помощь в первоначальном взносе, исключения из ограничений дохода, ссуды на восстановление дома и оптимизированные ссуды рефинансирования в дополнение к гибким стандартам андеррайтинга и льготам в ценообразовании на уровне ссуды.

Местные SPCP могут улучшить доступ к кредитам в общинах чернокожих

Местные подходы к устранению расового разрыва в собственности на жилье набирают популярность и признание. Бюро финансовой защиты потребителей предложило кредиторам использовать карты с красной чертой Корпорации кредитования домовладельцев для создания SPCP, а Федеральное агентство жилищного финансирования недавно пересмотрело свои цели в отношении доступного жилья, чтобы расширить кредитование цветных сообществ. JPMorgan Chase также объявил, что расширит свою программу жилищных субсидий, чтобы обслуживать преимущественно чернокожие районы.

JPMorgan Chase также объявил, что расширит свою программу жилищных субсидий, чтобы обслуживать преимущественно чернокожие районы.

Ориентируясь на районы на основе расового состава, SPCP могут эффективно решить проблему расового разрыва в собственности в некоторых районах страны. Наш анализ данных исследования американского сообщества за 2015–2019 годы показывает, что чернокожие домохозяйства, живущие со средним доходом (от 80 до 120 процентов среднего дохода по району, или AMI). белых домохозяйств, проживающих в районах проживания белых с низким доходом (заработок ниже 80 процентов от AMI). Доля чернокожих домовладельцев в чернокожих районах с низким доходом составляла 35 процентов, что значительно ниже, чем у белых домохозяйств в белых районах с низким доходом (57 процентов).

Но эффективность территориальных SPCP может варьироваться в зависимости от местоположения. Города и мегаполисы США остаются сегрегированными: среднее белое домохозяйство проживает в районе, на 71% состоящем из белых, а среднее чернокожее или латиноамериканское домохозяйство живет в районе, где проживает 62% чернокожих или латиноамериканцев, — но существуют различия в зависимости от района.

Расовый состав города и степень сегрегации могут определять, насколько эффективно программы доходят до предполагаемого сообщества. Например, более 75 процентов населения Детройта составляют чернокожие, и этот город является одним из самых изолированных мест в стране. Таким образом, программы, предоставляющие целевые кредиты районам, где большинство населения составляют чернокожие, скорее всего, будут обслуживать в основном чернокожих заемщиков.

Напротив, только 7 процентов жителей Сиэтла являются чернокожими, а чернокожие домохозяйства географически не сконцентрированы, что затрудняет разработку SPCP с привязкой к месту, которая в основном выгодна чернокожим заемщикам. Это говорит о том, что SPCP на местах, вероятно, будут более эффективными для охвата чернокожих домохозяйств в таких местах, как Детройт, чем в таких местах, как Сиэтл.

Взвешивание дополнительных соображений различных подходов SPCP на основе места

Два широких типа SPCP на основе места требуют различных соображений и дополнительного анализа данных.

Первый тип предоставляет кредит людям, которые в настоящее время живут в определенных экономически неблагополучных районах. Эти программы могут позволить заемщикам совершать покупки в любом месте или потребовать от них совершать покупки в их нынешних районах, увеличивая инвестиции и количество домовладельцев в этих районах. Но ограничение мобильности заемщиков может также ограничить потенциал домовладения для увеличения благосостояния, поскольку стоимость недвижимости в районах с низким доходом, как правило, растет медленнее, чем в богатых районах.

Разработчики этих программ должны помнить о непредвиденных последствиях. Например, ограничение чернокожих покупателей жилья районами, где они в настоящее время живут, может усугубить последствия поколений принудительной расовой сегрегации в районе. Черные покупатели жилья также могут быть вынуждены покупать дома в районах с ограниченными возможностями для образования и трудоустройства. Кроме того, в таких районах, как Сиэтл, те, кто пострадал от системного расизма, могут жить за пределами целевой географии программы.

Второй тип предоставляет кредит покупателям, которые в настоящее время живут где угодно, но должны совершать покупки в обозначенном экономически неблагополучном сообществе. Эти программы могут эффективно стимулировать инвестиции в целевые районы, но они также могут побудить состоятельных заемщиков воспользоваться относительно низкой стоимостью недвижимости и дешевым кредитом, что может инициировать джентрификацию и перемещение. Чтобы предотвратить этот результат, SPCP может быть ограничен заемщиками с низким или умеренным доходом, заемщиками, которые не имеют права на получение обычных кредитов, или покупателями жилья в первом поколении.

При любом подходе SPCP на местах могут быть более эффективными, если кредиторы с самого начала работают с местными партнерскими организациями, чтобы понять местный контекст и определить, как разработать SPCP для получения максимальной выгоды для сообщества. SPCP должен основываться на тщательном анализе расового распределения населения и проблем, с которыми чернокожие заемщики сталкиваются на конкретных рынках.