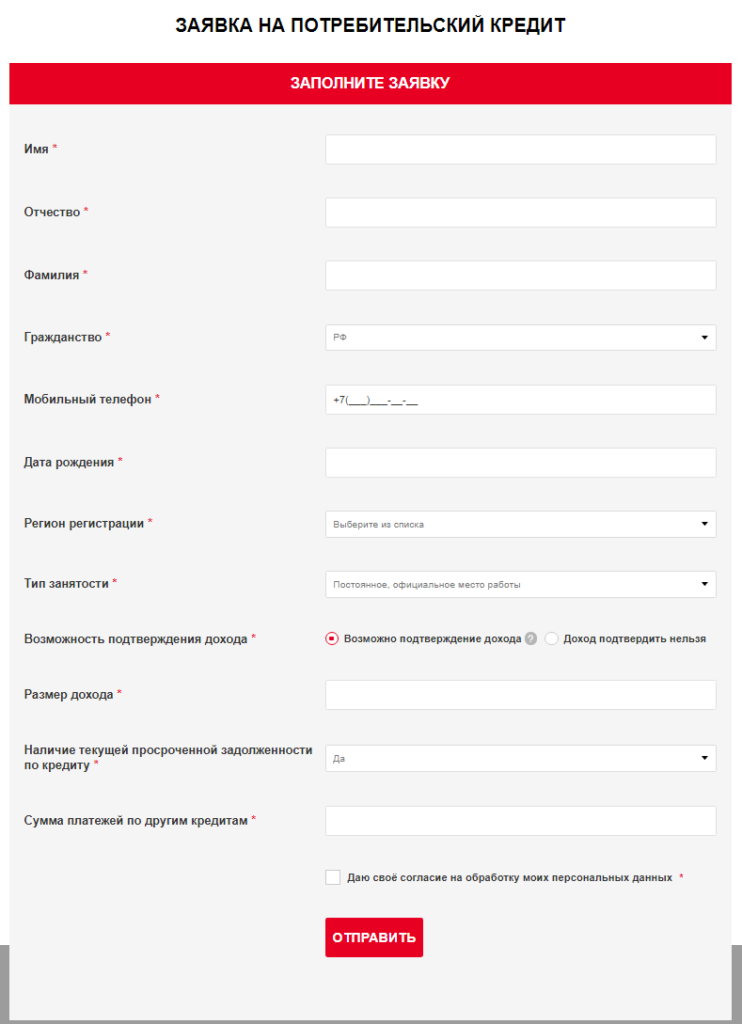

Потребительский кредит подать заявку онлайн: Взять кредит на любые цели в МТС Банке — оформить заявку на кредит онлайн на сайте под выгодный процент

Содержание

Потребительские кредитные карты и сберегательные продукты

КРЕДИТНЫЕ КАРТЫ

Холодильники и кресла для отдыха. Украшения и жакеты. Вещи, которые вам нужны, находятся в пределах досягаемости в местах, где вы ходите по магазинам. Наши программы розничных кредитных карт предлагают вам гибкость в расходах — от самых известных до лучших местных драгоценных камней.

Рядом и далеко, мы вас прикроем. Мы работаем с сотнями тысяч клиентов по всей стране, чтобы помочь им предложить вам лучшие кредитные карты, некоторые со специальным финансированием 1 тарифы или дополнительные преимущества за вашу лояльность. Наши платформы упрощают управление вашей учетной записью, будь вы в магазине, в Интернете или даже в пути.

Хотите управлять уже используемой картой? Готовы подать заявку на новый? Начните с поиска компании ниже.

1 При условии одобрения кредита. Требуются минимальные ежемесячные платежи. Подробности смотрите у продавца.

Подробности смотрите у продавца.

РАСШИРЬТЕ СВОЮ ПОКУПАТЕЛЬНУЮ СПОСОБНОСТЬ

С ПОМОЩЬЮ КРЕДИТНОЙ КАРТЫ SYNCHRONY

Мы работаем с сотнями тысяч клиентов — от самых громких имен до лучших местных драгоценных камней — чтобы помочь им предложить вам лучшие кредитные карты.

КАРЕКРЕДИТ

Медицинская кредитная карта CareCredit принимается более чем в 250 000 учреждений по всей стране и предназначена для финансирования потребностей в области здоровья, красоты и хорошего самочувствия, которые не покрываются страховкой. Это карта с возобновляемой кредитной линией, которую вы можете использовать для лечения зубов, косметических процедур, хирургии LASIK, очков, слуховых аппаратов, ухода за домашними животными и многого другого.

УЧИТЬ БОЛЬШЕ

ПОЗАБОТЬТЕСЬ О СВОЕМ ЗДОРОВЬЕ

С CARECREDIT

CareCredit поможет вам получить доступ к необходимой вам помощи, когда она вам нужна. Вы можете использовать его для оплаты лечения для себя, члена семьи и даже домашнего животного.

Вы можете использовать его для оплаты лечения для себя, члена семьи и даже домашнего животного.

ОБЛАСТИ ПОКРЫТИЯ ВКЛЮЧАЮТ:

Косметика

Стоматология

Слух

ЛАСИК и зрение

Ветеринария

Прочие специальности

СБЕРЕЖИТЕЛЬНЫЕ ПРОДУКТЫ

У вас уникальные амбиции. Так зачем экономить в обычном банке? Положитесь на онлайн-банкинг Synchrony, который поможет вам достичь ваших целей благодаря стабильно выгодным ставкам по нашим отмеченным наградами сберегательным продуктам, застрахованным FDIC. Ознакомьтесь с нашим выбором компакт-дисков, высокодоходных сберегательных счетов, счетов денежного рынка и пенсионных счетов.

Так зачем экономить в обычном банке? Положитесь на онлайн-банкинг Synchrony, который поможет вам достичь ваших целей благодаря стабильно выгодным ставкам по нашим отмеченным наградами сберегательным продуктам, застрахованным FDIC. Ознакомьтесь с нашим выбором компакт-дисков, высокодоходных сберегательных счетов, счетов денежного рынка и пенсионных счетов.

Кроме того, вы можете воспользоваться нашим мобильным банкингом практически в любом месте. За считанные секунды вы можете получить доступ к сводкам аккаунта, проверкам депозитов, настроить автоматические переводы, управлять уведомлениями и т. д. Ваши учетные записи также предлагают дополнительные преимущества в качестве благодарности за экономию с нами.

Как обстоят дела с вашим банком? Эту разницу стоит изучить. Посетите наш веб-сайт и ознакомьтесь со страницами наших продуктов, чтобы увидеть, как наши ставки сравниваются со ставками других банков. Мы думаем, вы будете довольны преимуществами онлайн-банкинга Synchrony. Это банковское дело синхронизировано с вами.

Это банковское дело синхронизировано с вами.

УЧИТЬ БОЛЬШЕ

ПОДДЕРЖИТЕ ВАШИ ЦЕЛИ С SYNCHRONY ONLINE BANKING

Вы можете положиться на отмеченные наградами сберегательные продукты по неизменно выгодным ценам.

Зачем соглашаться на меньшее? Ты заслуживаешь большего.

5 ОТЛИЧНЫХ СПОСОБОВ ЭКОНОМИИ:

Счета денежного рынка

компакт-диски

Высокодоходная экономия

Компакт-диски IRA

Денежный рынок ИРА

Единый кодекс потребительского кредита (UCCC) Определение

Что такое Единый кодекс потребительского кредита (UCCC)?

Унифицированный кодекс потребительского кредита (UCCC) — это кодекс поведения, который регулирует операции с потребительским кредитом. Он содержит рекомендации по законам, связанным с покупкой и использованием всех видов кредитных продуктов, от ипотечных кредитов до кредитных карт. Он предназначен для защиты потребителей, пользующихся кредитом, от мошенничества и дезинформации.

Он содержит рекомендации по законам, связанным с покупкой и использованием всех видов кредитных продуктов, от ипотечных кредитов до кредитных карт. Он предназначен для защиты потребителей, пользующихся кредитом, от мошенничества и дезинформации.

Ключевые выводы

- Единый кодекс потребительского кредита (UCCC) представляет собой кодекс поведения, направленный на предотвращение мошенничества и дезинформации при кредитных операциях.

- Девять штатов приняли кодекс, а другие включили его положения.

- Кодекс содержит рекомендации по кредитам, включая ограничения процентных ставок, защиту от ростовщичества и заключение справедливых контрактов.

Понимание Единого кодекса потребительского кредита (UCCC)

Единый кодекс потребительского кредита был одобрен Национальной конференцией уполномоченных по единым законам штатов в 1968 году. Позже в 1974 году он был пересмотрен, чтобы соответствовать законодательным и финансовым изменениям в системе. Кодекс сам по себе не является федеральным законом или законом штата, но штаты могут использовать его для разработки последовательных законов о потребительском кредите.

Кодекс сам по себе не является федеральным законом или законом штата, но штаты могут использовать его для разработки последовательных законов о потребительском кредите.

Хотя он не используется на национальном уровне, кодекс был принят девятью штатами — Колорадо, Айдахо, Индиана, Айова, Канзас, Мэн, Оклахома, Юта и Вайоминг, — а другие штаты включили по крайней мере некоторые из его положений в свои законы. Южная Каролина и Висконсин имеют коды, очень похожие на UCCC.

Единый кодекс потребительского кредита не является законом штата или федеральным законом.

Одним из наиболее важных указаний UCCC является ограничение процентных ставок, взимаемых кредиторами. Однако фактические потолки ставок зависят от типа выдаваемого кредита. Кодекс также поощряет более низкие процентные ставки, ограничивая барьеры для входа в сферу потребительского кредита. Кодексы делают это на основе теории о том, что усиление конкуренции приведет к снижению потребительских ставок.

Помимо защиты от ростовщичества — незаконного кредитования денег и взимания необоснованно высоких комиссий — многие руководящие принципы касаются заключения справедливых контрактов, заключенных кредиторами с потребителями. Например, кодекс запрещает использование оговорок об отказе от защиты при кредитовании. Пункт об отказе от защиты гласит, что заемщик отказывается от права на любую юридическую защиту в случае конфликта с кредитором. Такие положения позволяют кредитору получить упрощенное судебное решение в отношении заемщика без возможности защиты в суде или арбитраже.

Например, кодекс запрещает использование оговорок об отказе от защиты при кредитовании. Пункт об отказе от защиты гласит, что заемщик отказывается от права на любую юридическую защиту в случае конфликта с кредитором. Такие положения позволяют кредитору получить упрощенное судебное решение в отношении заемщика без возможности защиты в суде или арбитраже.

Кодекс также ограничивает так называемые недобросовестные транзакции. Эти сделки, как правило, подлежат толкованию, но относятся к переговорам, которые являются настолько односторонними, что считаются не имеющими законной силы. Эти односторонние действия могут включать отказ от гарантийных обязательств или вопиющее искажение информации о продуктах.

Особые указания

Кредитные карты были относительно новым видом потребительского кредита, когда была написана первая версия кода. Но с ростом использования кредитных карт рекомендации UCCC оказались крайне важными для защиты потребителей. В одной из основных директив говорится, что банк, выпустивший кредитную карту, также является объектом претензий держателя карты к продавцу.

По мере разработки новых технологий и систем и изменения финансового ландшафта некоторые услуги по-прежнему освобождаются от UCCC. Например, соглашения о распределении доходов (ISA), пилотируемые университетами Индианы, не подпадают под действие UCCC. По таким соглашениям учебное заведение берет на себя часть расходов студента в обмен на долю его будущих доходов.

Федеральный закон заменил некоторые руководящие принципы кодекса. Одним из примеров являются ограничения на агрессивные методы взыскания долгов, которые теперь регулируются Законом о справедливом взыскании долгов (FDCPA). Другим является оригинальное руководство по раскрытию условий кредита. Закон о правде на кредитование (TILA) теперь содержит эти правила.

История Единого кодекса потребительского кредита (UCCC)

Как упоминалось выше, UCCC была создана в 1968 году как способ защиты потребителей от хищнических и сомнительных кредитных операций. Поправки были внесены в 1974 году для обновления кодекса, поскольку финансовая отрасль и правовая среда менялись.