Потребительский кредит сравни: Подбор кредитов — сравнить условия 324 предложения и выбрать где лучше взять кредит

Содержание

Сравнить кредиты онлайн | Calculators.vip

Для того что бы выбрать лучший кредит, нужно сравнить несколько и тогда наглядно станет ясно какой предпочтительней именно для вас. Для оценки выгодности нужно учитывать следующие параметры кредита: срок кредита, общая переплата, ежемесячный платеж, переплата по процентам.

.

Поделиться расчетом:

Калькулятор сравнения кредитов

Сумма кредита

Процентная ставка

Срок, в годах

1-й кредит

2-й кредит

3-й кредит

Вычислить

Очистить

Как выбрать кредит

У многих людей нет времени для ожидания в очереди для консультации и оформления кредита в банке или кредитной фирмы. Благодаря интернету и многочисленным сайтам, любой совершеннолетний гражданин может без труда подать заявку онлайн на открытие потребительского кредита.

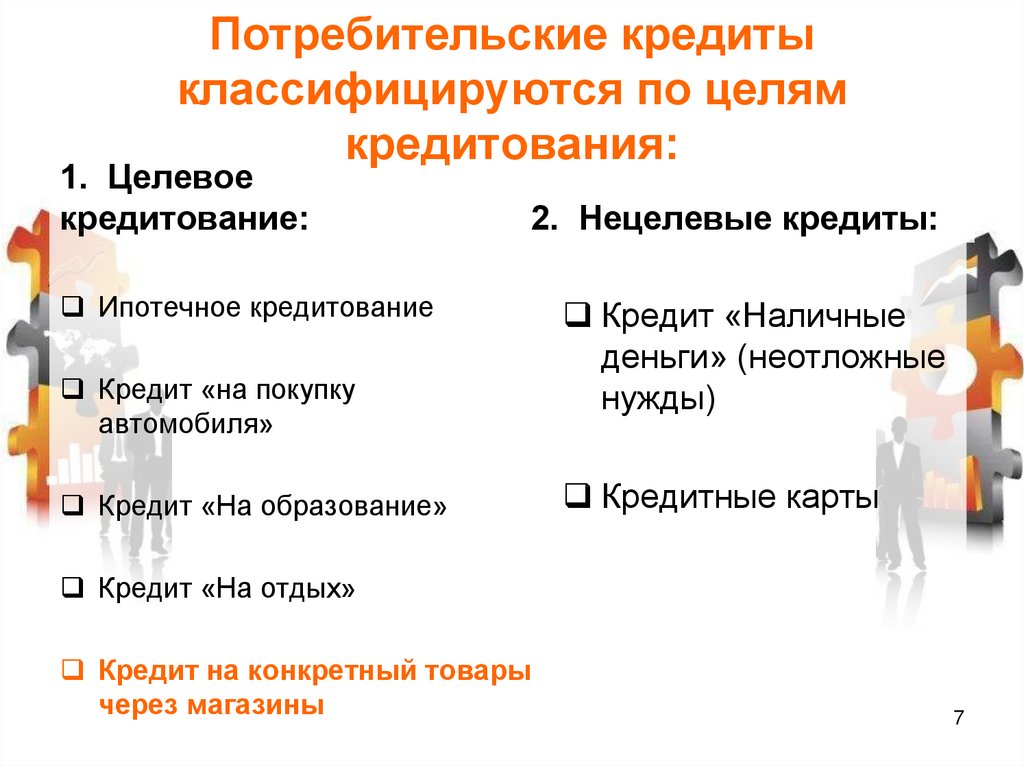

На какие цели можно оформлять онлайн потребительский кредит?

Данная разновидность займа может выдаваться на: приобретение дорогостоящей техники, на оплату обучения, на покупку строительных товаров и на прочие нужды.

Что необходимо сделать пользователю перед заключением договора? Проведите мониторинг сайтов и официальных страниц банков, которым доверяете.

- Изучите предложения.

- Ознакомитесь с условиями и требованиями.

- Не забудьте обратить внимание и сравнить процентную ставку.

- Изучите отзывы о выбранных банках и фирм.

- Изучите данные про доступную сумму кредитования.

- Ознакомьтесь с периодом кредита.

- Узнайте, какой нужен первичный взнос.

- Сравните преимущества и недостатки банка, фирмы.

- Выясните, какие документы нужны для заключения договора при открытии потребительского займа.

Как можно получить онлайн займ

Проведя вышеперечисленные сравнения и выбрав банк или кредитную фирму, нужно детально изучить всю информацию на официальном сайте.

При необходимости зарегистрируйте личный кабинет. Если его нет на портале, то просто подайте заявку.

После, некоторые банки, фирмы просят заполнить анкету.

В анкете многие просят указать:

- необходимую сумму займа;

- фамилию, имя, отчество;

- личную электронную почту;

- номер действующего номера телефона;

- желаемый период выдачи займа и прочую информацию.

Благодаря простоте, любой совершеннолетний гражданин может без труда ввести нужные данные. Обязательно указывайте правдивую и точную информацию.

В требованиях от банка, фирмы может быть обязательное прикрепление сфотографированных документов или отправка их на указанную почту. Обычно, просят сфотографировать паспорт, код.

Ещё могут попросить привязать банковскую карту для начисления потребительского займа.

При подтверждении онлайн заявки могут прислать ответ об одобрении или отказе на смс в телефон или на электронную почту. Внимательно прочитываем информацию. Если все устраивает, то подписываем договор. Фотографируем или сканируем и отправляем на почту. В течение короткого периода, приходит кредитная денежка на указанную карту.

Найти:

Новые калькуляторы

- Определение места по пеленгу

- Расчет белков, жиров и углеводов

- Построить график из нескольких линий

- Проверить микрофон онлайн

- Преобразование объема

- Частота обновления монитора

- Калькулятор объема осадков

- Слушать белый шум

- Измерить уровень децибел

- Генератор звука

Как сравнить условия потребительских кредитов

Как сравнить условия потребительских кредитов

Большинство людей, собираясь взять кредит, хотят сделать это максимально выгодно. Беда в том, что не все знают как это сделать. Как правильно сравнивать банковские предложения, на что обратить внимание. К тому же это не так хлопотно, как кажется на первый взгляд. Хотя и придется потратить какое-то время на изучение терминов и ставок. Но оно того стоит.

Беда в том, что не все знают как это сделать. Как правильно сравнивать банковские предложения, на что обратить внимание. К тому же это не так хлопотно, как кажется на первый взгляд. Хотя и придется потратить какое-то время на изучение терминов и ставок. Но оно того стоит.

Начните с лимитов

Каждый банк, выводя на рынок очередное кредитное предложение, оговаривает какие-то общие его характеристики и требования к заемщикам. В том числе и границы займов. Так, к примеру, выдавая ипотечные кредиты, они озвучивают, что вне зависимости от прочих условий, сумма кредита должна быть не более 80% от стоимости залога. Или 90%, так оговаривается размер первого взноса.

Но обозначается и сумма минимальная. Возможно, что вам нужна сумма намного меньшая, чем предполагается условиями кредита. Или, напротив, банк готов ссудить меньше, чем вам нужно. И тогда нужно выбирать либо другого кредитора, либо другую программу.

Сроки кредитования

Если бы мы могли выбирать самостоятельно все условия погашения займа, это было бы идеально. Бывалые заемщики сейчас могут возразить, что у них есть такая возможность в отношении срока действия кредитного договора. И будут правы лишь отчасти. Варьировать сроки погашения они могут только в пределах, которые опять-таки обозначит банк. Для одной и той же суммы разные кредиторы могут устанавливать разные периоды. Вам же останется только выбрать, насколько они вас устраивают.

Бывалые заемщики сейчас могут возразить, что у них есть такая возможность в отношении срока действия кредитного договора. И будут правы лишь отчасти. Варьировать сроки погашения они могут только в пределах, которые опять-таки обозначит банк. Для одной и той же суммы разные кредиторы могут устанавливать разные периоды. Вам же останется только выбрать, насколько они вас устраивают.

Процентная ставка

Здесь все относительно просто – достаточно сравнить годовые показатели процентной ставки. Правда, стоит учесть, что эти расчеты будут весьма приблизительными, ведь «свою» ставку вы можете узнать только после подачи заявки и ее проверки кредитным скорингом.

Дополнительные расходы, которые тоже входят в условия потребительских кредитов

Не секрет, что банки стараются убить одним выстрелом двух зайцев: и заемщиков привлечь «вкусной» ставкой, и заработать не меньше конкурентов. Но если опустить процентную ставку, источник дохода придется изыскивать дополнительно. И надо сказать, у них это неплохо получается.

И надо сказать, у них это неплохо получается.

Достаточно вспомнить о том, сколько обходится заемщикам личное страхование при оформлении потребительского кредита. Вроде бы, необязательное действо, без которого частенько банки в кредите просто отказывают. На руку им и то, что о причинах своего решения они сообщать соискателю не обязаны.

Некоторые кредиторы по-прежнему исхитряются вписать в строки договора всевозможные банковские комиссии, которые тоже могут серьезно повлиять на полную стоимость кредита. И именно этот показатель должен стать для вас основным при сравнении займов.

Сравнение кредитных, платных, обеспеченных кредитных, дебетовых и предоплаченных карт

Многие платежные карты могут выглядеть одинаково, и все они позволяют использовать пластиковую карту для оплаты товаров в Интернете или в магазине. Но кредитные, платежные, обеспеченные кредитные, дебетовые и предоплаченные карты работают по-разному и предлагают разные преимущества и подводные камни. Решите, какая карта будет работать лучше всего для вас. Затем просмотрите предложения от нескольких банков, кредитных союзов или компаний, предоставляющих финансовые услуги. Используйте этот контрольный список, чтобы сравнить сборы и условия, чтобы найти лучшее предложение. Затем убедитесь, что карта, которую вы хотите, соответствует тому, что предлагает банк, кредитный союз или компания, предоставляющая финансовые услуги.

Решите, какая карта будет работать лучше всего для вас. Затем просмотрите предложения от нескольких банков, кредитных союзов или компаний, предоставляющих финансовые услуги. Используйте этот контрольный список, чтобы сравнить сборы и условия, чтобы найти лучшее предложение. Затем убедитесь, что карта, которую вы хотите, соответствует тому, что предлагает банк, кредитный союз или компания, предоставляющая финансовые услуги.

При сравнении кредитных карт обратите внимание на годовую процентную ставку (ГПС). Для кредитных карт это процентная ставка, которую вы будете платить за невыплаченные остатки. Чем выше APR, тем больше вы будете платить. Знайте, что вы можете делать покупки, и что у каждого эмитента карты может быть более одной карты с более чем одним доступным тарифом. Большинство кредитных карт имеют установленный лимит на сумму, которую вы можете брать каждый месяц. Большинство из них также взимают с вас ежегодную плату и предоставляют вам определенную защиту в соответствии с законом. Например, если кто-то использует вашу карту без вашего разрешения, ваши потери ограничиваются 50 долларами.

Например, если кто-то использует вашу карту без вашего разрешения, ваши потери ограничиваются 50 долларами.

Платежная карта. Когда вы покупаете вещи с помощью платежной карты, вы соглашаетесь выплачивать полную сумму каждый месяц или когда получаете выписку. Платежная карта часто не имеет установленного ограничения на сумму, которую вы можете занять. Но вы, вероятно, будете платить высокую ежегодную плату за использование карты — и комиссию, если ваш платеж просрочен. Финансовые компании, а иногда и банки выпускают платежные карты. У вас также есть определенные меры защиты в соответствии с законом, например, если кто-то использует вашу карту без вашего разрешения, ваши убытки ограничены 50 долларами.

Защищенная кредитная карта. Чтобы использовать обеспеченную кредитную карту, вы вносите деньги в банк или другой кредитор кредитной карты. Затем эти деньги обеспечивают ваше погашение, поэтому эмитент карты знает, что он будет оплачен. Деньги, которые вы вносите, также определяют вашу кредитную линию — сколько вы можете потратить. Ваша кредитная линия представляет собой процент от депозита — обычно от 50 до 100 процентов. Обеспеченная кредитная карта может помочь вам построить свою кредитную историю. Возможно, вам придется платить ежегодную плату за ее использование, но не все карты требуют этого.

Деньги, которые вы вносите, также определяют вашу кредитную линию — сколько вы можете потратить. Ваша кредитная линия представляет собой процент от депозита — обычно от 50 до 100 процентов. Обеспеченная кредитная карта может помочь вам построить свою кредитную историю. Возможно, вам придется платить ежегодную плату за ее использование, но не все карты требуют этого.

Дебетовая карта. Как правило, ваш банк или кредитный союз предлагает дебетовую карту при открытии расчетного счета. Дебетовая карта позволяет расплачиваться деньгами, которые уже находятся на вашем расчетном счете. Вы не берете деньги в долг и не платите проценты. Некоторые расчетные счета позволяют вам организовать защиту от овердрафта при покупках по дебетовой карте, что позволяет снимать больше денег, чем у вас есть. Но защита от овердрафта часто означает, что вы будете платить комиссию за овердрафт и проценты на деньги, которые вы использовали. С дебетовой картой вам обычно не нужно платить ежегодную плату. Если кто-то использует вашу карту без вашего разрешения, немедленно сообщите об этом банку или кредитному союзу, чтобы ограничить ваши убытки. Если вы не сообщите им вовремя, вы можете потерять все деньги на своем счету и даже больше, даже если их забрал мошенник или вор.

Карта предоплаты. Когда вы покупаете карту и кладете на нее деньги, чтобы тратить, вы получаете карту предоплаты. Обычно вы можете использовать карту, чтобы потратить сумму, которую вы загрузили, если только вы не добавите больше денег на карту. Большинство предоплаченных карт (иногда называемых предоплаченными дебетовыми картами или картами с сохраненной стоимостью) не помогают вам создать кредитную историю. Возможно, вам придется заплатить комиссию за активацию, использование, добавление денег или получение наличных в банкомате. Вы получаете предоплаченные карты в магазинах и в Интернете, в том числе в банках и кредитных союзах. Зарегистрируйте свою предоплаченную карту, чтобы получить определенную защиту в соответствии с законом, в том числе ограничение ваших потерь, если кто-то использует вашу карту без вашего разрешения. С предоплаченными картами вам не нужен банковский счет, хорошая кредитная история или выплата процентов.

Некоторые предоплаченные карты предоставляют вам кредитную опцию, которую вы можете установить с эмитентом карты. Эта опция позволит вам потратить больше, чем сумма, которую вы загрузили.

Бюро финансовой защиты прав потребителей располагает дополнительной информацией о кредитных картах и предоплаченных картах.

Microsoft PowerPoint — ReportData_template.pptx

%PDF-1.7

%

186 0 объект

>/OCGs[252 0 R]>>/PageLabels 176 0 R/Страницы 178 0 R/StructTreeRoot 253 0 R/Тип/Каталог>>

эндообъект

251 0 объект

>/Шрифт>>>/Поля[]>>

эндообъект

183 0 объект

>поток

приложение/pdf

2022-08-01T11:18:18-04:00PScript5.dll версии 5.2.22022-08-01T11:25:20-04:002022-08-01T11:25:20-04:00Acrobat Distiller 22.0 (Windows)uuid: 7cd767ba-6c14-4818-870b-ab4431d7b6f7uuid:8e710aea-2143-4800-9730-d2b91e4582d6

конечный поток

эндообъект

176 0 объект

>

эндообъект

178 0 объект

>

эндообъект

253 0 объект

>

эндообъект

2590 объект

>

эндообъект

260 0 объект

>

эндообъект

261 0 объект

>

эндообъект

262 0 объект

>

эндообъект

2141 0 объект

>]/P 2117 0 R/Pg 2210 0 R/S/Ссылка>>

эндообъект

2152 0 объект

>]/P 2146 0 R/Pg 2213 0 R/S/Ссылка>>

эндообъект

2151 0 объект

>]/P 2150 0 R/Pg 2213 0 R/S/Ссылка>>

эндообъект

2168 0 объект

>]/P 2156 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

2167 0 объект

>]/P 2155 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

2166 0 объект

>]/P 2154 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

2165 0 объект

>]/P 2154 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

2164 0 объект

>]/P 2154 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

21590 объект

>>]/P 2158 0 R/Pg 2217 0 R/S/Ссылка>>

эндообъект

2158 0 объект

>

эндообъект

2217 0 объект

>/ExtGState>/Font>/ProcSet[/PDF/Text]/XObject>>>/Rotate 0/StructParents 6/Tabs/S/Type/Page>>

эндообъект

2229 0 объект

[2226 0 Ч 2227 0 Ч 2225 0 Ч 2223 0 Ч 2221 0 Ч 2219 0 Ч 2216 0 Ч]

эндообъект

2230 0 объект

>поток

HW[۸~KyDRlN@bѸ(

(K’Vז>gϿ*R

!+w xOE=ulX(i_2\JdaXB2[C\Q$\aTf}xO4��Gd(j(cȳ }@LfRfcx1vu?}Tu)n#n# 1z=}SzOOrӄ_wM1vFnɌ+S5|&BcUתMU}E;kpkU>_ WFIR~zGJęOC;z8ۦ;w^.