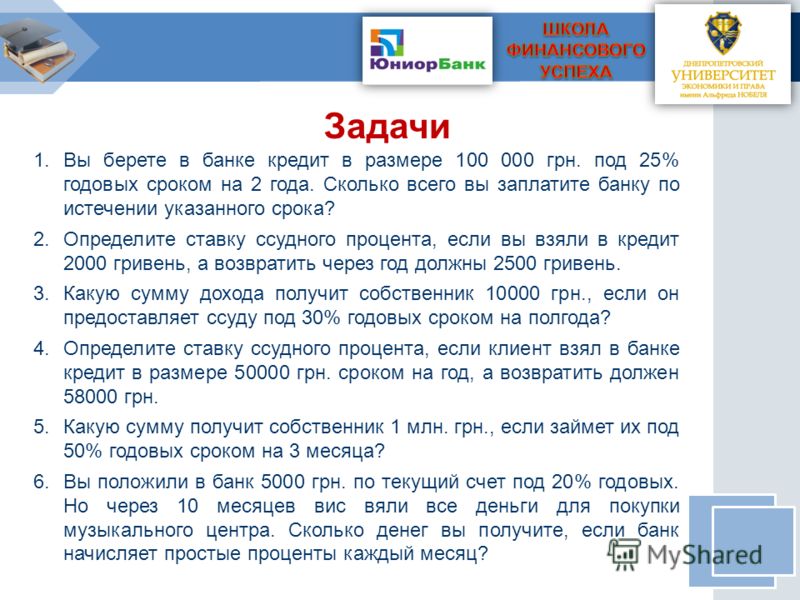

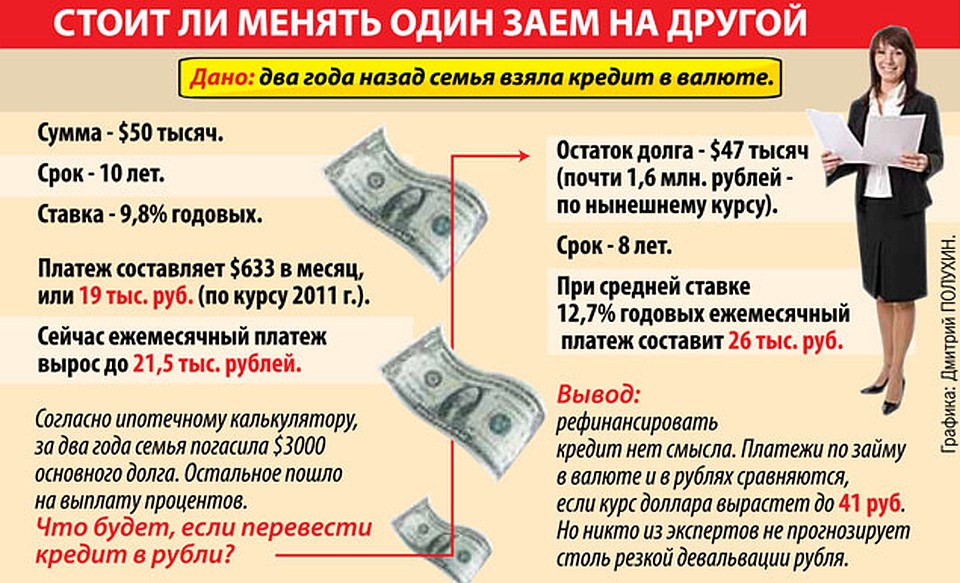

Примите решение стоит ли брать кредит в банке в иностранной валюте: «Стоит ли брать кредиты в иностранной валюте»

Содержание

Как работают банки под санкциями и что поменяется для клиентов «Сбера», ПСБ, «Точки» и других — подробности — Финансы на vc.ru

Банки рассказали, ограничат ли Apple Pay и Google Pay, можно ли снять и перевести валюту и как срочно провести оплату по валютному контракту.

100 139

просмотров

Вечером 24 февраля на фоне «военной операции» России в Украине президент США Джо Байден анонсировал новые санкции против России.

- ВТБ, «Открытие», «Совкомбанк», «Новикомбанк» и «Промсвязьбанк» (ПСБ) попали под блокирующие санкции — им заблокируют все активы в США и запретят сотрудничать с американскими контрагентами.

- «Сберу» до 26 марта закроют корреспондентские счета в США и будут отклонять все его транзакции, но замораживать средства банка не будут. В отличие от перечисленных выше банков, «Сбер» сможет совершать другие сделки с американскими компаниями — например, приобретать лицензии на американское ПО.

- Другие крупные российские банки и компании попали под ограничения на привлечение капитала и «другие операции с новыми долговыми обязательствами со сроком погашения более 14 дней и новыми акциями».

В их число вошли «Газпромбанк», «Россельхозбанк», «Альфа-банк», «Московский кредитный банк», «Газпром», «Газпромнефть», «Транснефть», «Ростелеком», «Русгидро», «Алроса», «Совкомфлот» и РЖД.

В их число вошли «Газпромбанк», «Россельхозбанк», «Альфа-банк», «Московский кредитный банк», «Газпром», «Газпромнефть», «Транснефть», «Ростелеком», «Русгидро», «Алроса», «Совкомфлот» и РЖД.

В их число вошли «Газпромбанк», «Россельхозбанк», «Альфа-банк», «Московский кредитный банк», «Газпром», «Газпромнефть», «Транснефть», «Ростелеком», «Русгидро», «Алроса», «Совкомфлот» и РЖД.

В их число вошли «Газпромбанк», «Россельхозбанк», «Альфа-банк», «Московский кредитный банк», «Газпром», «Газпромнефть», «Транснефть», «Ростелеком», «Русгидро», «Алроса», «Совкомфлот» и РЖД.В феврале российское правительство заявляло, что накопило достаточно валюты, чтобы обеспечить расчёты с вкладчиками в случае санкций против российских банков. Как следовало из материалов ЦБ, по состоянию на 1 декабря 2018 года регулятор и российские банки хранили запасы наличности в иностранной валюте в эквиваленте $44 млрд.

Попавшие в список банки выступили с совместным заявлением и ответили на вопросы клиентов. Перейти к нужному разделу можно из оглавления:

- Ограничения для ВТБ, «Совкомбанка», «Новикомбанка», ПСБ и «Открытия».

- Ограничения для «Сбера».

- Ограничения для «Альфа-банка», «Газпромбанка», «Россельхозбанка» и «Московского кредитного банка».

Оплата через Apple Pay и Google Pay

Карты ВТБ, «Совкомбанка», «Новикомбанка», «Промсвязьбанка» и «Открытия» отключат от Apple Pay и Google Pay.

«Открытие» и ПСБ уточняют, что через Samsung Pay карты тоже не будут работать. Так как санкции для «Открытия» и ПСБ похожи на ограничения для ВТБ, «Совкомбанка» и «Новикомбанка», запрет работы через Samsung Pay скорее всего коснётся и их.

В ответах для своих клиентов банки поясняют, что бесконтактная оплата с помощью пластиковых карт будет работать. Некоторые банки также предлагают в качестве альтернативы пользоваться бесконтактной оплатой по картам «Мир» на базе приложения MirPay на Android.

Оплата через терминалы

Если POS-терминал, то есть устройство оплаты, или онлайн-магазин обслуживаются одним из указанных банков, то платежи Apple Pay, Google Pay и Samsung Pay могут не проходить — даже если карта выпущена банком, не попавшим под санкции.

Так, 26 февраля пользователи заметили, что терминалы ВТБ в магазинах и метро перестали принимать оплату по Apple Pay.

Использование карт за границей

Клиенты этих банков не смогут расплачиваться картами Visa и Mastercard за границей и использовать их для покупок в онлайн-магазинах, зарегистрированных в США и других поддерживающих санкции странах. Онлайн-оплата также может не сработать в зависимости от территориальной принадлежности банка-корреспондента, уточняет ПСБ.

Онлайн-оплата также может не сработать в зависимости от территориальной принадлежности банка-корреспондента, уточняет ПСБ.

При этом ПСБ пишет однозначно, что использование карт за границей недоступно. ВТБ и «Открытие» пишут, что оплата за границей «может быть ограничена». «Вы можете попробовать воспользоваться картой, но мы не можем гарантировать успешность операции», — уточняет ВТБ. «Новикомбанк» не исключает, что использование пластиковых карт банка за границей могут ограничить.

ПСБ также уточняет, что услуга экстренной выдачи наличных, как и операции по картам, за рубежом будет не доступна. На территории России по картам, как и раньше, доступны все операции в POS-терминалах и банкоматах.

Чтобы использовать деньги за границей, банки предлагают:

- Перевести деньги на карту/счет другого банка в России, в отношении которого не введены санкции.

- Заранее снять необходимые средства в валюте и расплачиваться наличными в зарубежных поездках.

Снятие наличных в рублях и валюте

Снятие наличных, в том числе валюты, с карт ВТБ, «Открытие», ПСБ и «Совкомбанка» в России работает как обычно — в офисах, банкоматах и банкоматах партнёров. «Новикомбанк» не уточнял, можно ли снять валюту с его карт, но заявил, что все средства клиентов в различных валютах доступны в полном объеме.

Несмотря на изоляцию от долларовой системы, у банка «достаточно наличных, в том числе в иностранной валюте, чтобы удовлетворить потребности клиентов», отмечает «Открытие».

Снятие в банкоматах ограничено только стандартными лимитами по карте. Для снятия крупной суммы «Открытие» рекомендует заказать ее заранее.

Обмен валюты

ВТБ, «Открытие» и ПСБ говорят, что обмен валюты также работает в обычном режиме. Однако «Совкомбанк» приостановил валютообменные операции, рассказал vc.ru представитель компании.

«Совкомбанк» также приостановит покупку иностранных бумаг в приложении «Совкомбанк Инвестиции». Покупка новых российских бумаг, а также продажа и вывод денежных средств работают как обычно.

Покупка новых российских бумаг, а также продажа и вывод денежных средств работают как обычно.

Переводы

- Переводы в рублях и иностранной валюте внутри ВТБ и по России все ещё доступны. Валютные переводы за рубеж больше не работают ни в «ВТБ Онлайн», ни в отделениях банка.

- В «Открытии» тоже работают все переводы внутри страны, но для перевода денег за рубеж банк рекомендует воспользоваться услугами другого банка.

- В «Совкомбанке» запретили валютные переводы в приложении и отделениях банка. Кроме того, банк не будет проводить переводы через платежные системы Western Union и «Золотая корона». Рублевые переводы работают как обычно.

- В ПСБ также доступны рублёвые переводы, но теперь нельзя переводить иностранную валюту. Также банк не запрещает, но рекомендует не переводить иностранную валюту из других банков на счета ПСБ.

ПСБ запретил переводы из-за возможных ограничений со стороны иностранных банков-корреспондентов — третий банк может заблокировать средства.

Вклады

В ВТБ, «Открытии», ПСБ и «Совкомбанке» заявили, что все вклады и накопительные счета в безопасности. Они пообещали исполнять все свои обязательства — начислять и выплачивать проценты, а также выдавать средства со счетов.

В ВТБ можно будет открывать и пополнять новые депозиты, в том числе в валюте. Однако в ПСБ и «Совкомбанке» больше нельзя будет открывать новые валютные вклады и накопительные счета.

Банк «Открытие» не уточнил, можно ли будет открывать новые вклады в валюте.

Кредиты

В «Совкомбанке», ВТБ и «Открытии» продолжат выдавать кредиты, но не уточнили, в какой валюте. В ПСБ отметили, что новые кредиты в иностранной валюте выдаваться не будут. Действующие договоры клиенты должны погашать в рублях — они будут конвертироваться по заранее согласованному с банком курсу.

Сервисы для бизнеса

Валютные счета юрлиц и ИП

ПСБ приостановил обслуживание юрлиц и ИП в иностранных валютах. Все расчеты и платежи в рублях проходят как обычно. Компания планирует перевести обслуживание по валютным контрактам в банк-партнёр с сохранением тарифов, сервисов и индивидуальных условий и «с минимальным пакетом документов». Информацию о банке-партнёре клиентам сообщит менеджер «в ближайшее время».

Компания планирует перевести обслуживание по валютным контрактам в банк-партнёр с сохранением тарифов, сервисов и индивидуальных условий и «с минимальным пакетом документов». Информацию о банке-партнёре клиентам сообщит менеджер «в ближайшее время».

ПСБ посоветовал клиентам-юрлицам и ИП:

- Сообщить контрагентами, чтобы они не переводили иностранные валюты на банковские счета клиента в ПСБ.

- Если контрагенты уже отправили деньги, оперативно отозвать распоряжение о переводе.

Банк для предпринимателей «Точка — это «дочка» банка «Открытие» — тоже столкнулся с ограничениями:

- Платежи в долларах и евро не отправляются за границу и не поступают в «Точку» с 25 февраля.

- Валютные переводы в рублях в Казахстан, Белоруссию и другие страны могут быть возвращены банком-корреспондентом.

- При работе с иностранными площадками, например, Upwork, нельзя вывести доход с площадки в валюте — вывод в рублях доступен в обычном режиме.

- Карты «Точки», скорее всего, отключат от Apple Pay и Google Pay.

Снять иностранную валюту наличными с карт «Точки» в России не получится: по валютному законодательству юрлицам и ИП это запрещено. Банк рекомендует снимать доллары и евро за границей или перевести в другие банки: например, в «Альфа-банк», «Тинькофф», «Сбербанк», ВТБ и «Газпромбанк» — «Точка» настроила с ними прямое взаимодействие, а также отменила комиссию за валютные переводы на свои счета в российские банки.

- ИП может перевести деньги на свой счёт физлица или ИП в другом банке.

- Юрлицо — со своего текущего или транзитного счёта на валютный счёт компании в другом банке.

Также «Точка» предложила своим клиентам — юрлицам и ИП — временно открыть валютный счёт в банке, который не находится под санкциями. Чтобы перевести валютный контракт из «Точки» в другой банк:

- Нужно отправить в чат с «Точкой» заявление с уникальным номером контракта.

- Для перевода контракта, который не стоит на учёте в «Точке», нужно сообщить в новый банк общую сумму, которая прошла по нему в «Точке», и предоставить основой договор или контракт.

При этом пользоваться всеми сервисами, например, бухгалтерией для ИП, можно так же, как и раньше. Чтобы персональная бухгалтерия велась правильно, клиентам нужно регулярно загружать выписки из других банков в формате 1С в раздел «Онлайн-бухгалтерия». В бесплатной версии добавлять операции нужно будет вручную через кнопку в том же разделе.

Срочно провести оплату по валютному контракту за рубеж, например, иностранному сотруднику или контрагенту, можно через другое юрлицо. Для этого нужно составить договор частичной переуступки права требования, объяснили в «Точке»:

- В договоре нужно описать, кому, сколько и по какому договору может заплатить другое юрлицо, а также передать уникальный номер контракта с «Точкой» и копию основного договора с нерезидентом.

- Другое юрлицо передаст документы в свой банк и проведёт оплату. Банк должен предоставить информацию о проведённом платеже с указанием уникального номера контракта, а клиент «Точки» должен передать эту информацию своему банку через чат в течение 15 рабочих дней следующего за платежом месяца.

Остальные банки не прокомментировали работу с бизнесом.

Ограничения для «Сбера»

Ограничений для клиентов банка пока нет. Пока «Сбер» изучает, какие ограничения коснутся его работы с зарубежными корреспондентскими счетами в конце марта.

Однако валютные переводы клиенту, находящему за рубежом, могут идти дольше из-за дополнительной проверки на стороне контрагентов, предупредили в «Сбере».

Обмен и снятие валюты, оплата через ApplePay, GooglePay и Samsung Pay, операции с российскими и иностранными акциями работают, как и раньше.

Ограничения для других банков из санкционного списка

Перечисленные выше ограничения не коснутся карт «Альфа-банка», «Газпромбанка», «Россельхозбанка» и «Московского кредитного банка». Этим организациям с помощью санкций запретили только привлечение капитала в США.

Этим организациям с помощью санкций запретили только привлечение капитала в США.

«Альфа-банк» объясняет, что временно не сможет выпускать новые еврооблигации или размещать выпуски акций. «Но «Альфа-Банк» — непубличная компания, поэтому ограничения по выпуску акций, по сути, не касаются компании», — уточнили в банке.

турецких лир Ограничение на получение кредита для компаний, превышающих лимит активов в иностранной валюте

Решением BRSA от 24 июня 2022 года компаниям, чьи общие активы в иностранной валюте превышают лимит, установленный BRSA, было запрещено заимствовать турецкие лиры у банков.

В соответствии с решением; компании не смогут получить новый коммерческий кредит наличными в турецких лирах, если;

(i) компания подлежит независимому аудиту, и

(ii) эквивалент его денежных активов в турецкой лире (включая золото, действующую иностранную валюту и депозиты в иностранной валюте в банках) превышает 15 миллионов турецких лир на дату подачи заявки на кредит, и

(iii) общая сумма его активов в иностранной валюте превышает 10% либо его общих активов в соответствии с самой последней финансовой отчетностью компании, либо ее чистой выручки от продаж за прошлый год (в зависимости от того, что больше).

Таким образом, компании с активами в иностранной валюте, равными вышеупомянутой сумме, должны будут избавиться от своих избыточных активов в иностранной валюте, чтобы удовлетворить свои потребности в TL.

Для того, чтобы любая компания подпадала под действие настоящего Решения, должны быть выполнены все 3 условия выше.

При невыполнении первого условия, то есть если компания не подлежит независимому аудиту согласно соответствующему законодательству, на компанию не распространяется ограничение, предусмотренное в Решении. Если первое условие выполнено, а второе условие не выполнено, то есть, если эквивалент денежных средств компании в иностранной валюте в турецких лирах не превышает 15 миллионов турецких лир, на компанию не будет распространяться ограничение, предусмотренное в Решении. На компанию не будет распространяться ограничение, предусмотренное в Решении, если выполняются первые два условия, но не выполняется третье условие, то есть эквивалент денежных средств компании в иностранной валюте в турецких лирах не превышает 10% от общей суммы активов компании. или доход от продаж за последний 1 год (будет учитываться более высокая сумма). Другими словами, как указано выше, все 3 вышеперечисленных условия должны быть выполнены, чтобы компания подпадала под это ограничение.

или доход от продаж за последний 1 год (будет учитываться более высокая сумма). Другими словами, как указано выше, все 3 вышеперечисленных условия должны быть выполнены, чтобы компания подпадала под это ограничение.

В соответствии с Постановлением для компаний, которые обязаны составлять консолидированную финансовую отчетность в соответствии со стандартами бухгалтерского учета и финансовой отчетности, опубликованными Управлением по стандартам общественного надзора, бухгалтерского учета и аудита, превышение компанией вышеуказанных ограничений будет определяться на основании сводные бухгалтерские балансы.

Детали Решения приведены ниже.

- Какие компании подлежат решению?

Компании, отвечающие всем следующим условиям, подлежат Решению:

i. Подлежит независимому аудиту,

ii. Наличие денежных средств в иностранной валюте выше установленного лимита (эквивалентно 15 млн турецких лир),

iii. Эквивалент денежных средств в иностранной валюте в TL превышает 10% от общей суммы активов или чистой выручки от продаж за последний 1 год.

- На кого не распространяется решение?

я. Банки и финансовые учреждения исключены из сферы действия Решения.

ii. Также исключаются физические лица и акционеры компаний-физических лиц.

- Каким условиям должны соответствовать компании, которые не превышают лимит, чтобы брать турецкие лиры в банках?

Компании, общая сумма денежных средств в иностранной валюте которых составляет менее 15 миллионов турецких лир, освобождаются от вышеупомянутого запрета. Следовательно, эти компании смогут заимствовать TL. Однако, чтобы воспользоваться освобождением, независимая аудиторская фирма должна определить, соответствует ли компания требованиям для этого освобождения, и компания должна гарантировать, что она не превысит лимит.

Соответственно, на дату подачи заявки на кредит такие компании должны;

я. иметь независимую аудиторскую фирму, определяющую стоимость их текущих денежных активов в иностранной валюте, а также их общие активы и чистый доход от продаж за последний 1 год в соответствии с их самой последней финансовой отчетностью.

ii. заявляют и обязуются, что эквивалент турецких лир их денежных активов в иностранной валюте не будет превышать 15 миллионов турецких лир в течение срока кредита, который они будут использовать, или что даже если он превышает, он не будет превышать 10% от общей суммы активов или чистых продаж выручка за последний 1 год (в зависимости от того, что больше).

III. информировать соответствующий банк о своих денежных активах в иностранной валюте, общих активах и чистой выручке от продаж за последние 12 месяцев на конец предыдущего месяца, согласно балансу на конец предыдущего месяца, в течение первых 10 рабочих дней каждого месяца , чтобы банк мог проверить, соблюдает ли компания свое вышеупомянутое обязательство.

В пресс-релизе было заявлено, что ответственность лежит на банках; получить документы от клиентов кредита, получить обязательство от своего клиента предоставить информацию и документы в банк, чтобы доказать, что использование кредита соответствует его цели и / или обновить свои контракты, чтобы включить это обязательство и адаптировать его бизнес-процессы. Для декларации и обязательств, упомянутых выше, не требуется какой-либо конкретной формы.

Для декларации и обязательств, упомянутых выше, не требуется какой-либо конкретной формы.

- Какие компании исключены из сферы действия Решения?

Компании, которым запрещено брать кредиты в иностранной валюте согласно соответствующему законодательству, освобождаются от этого нового ограничения. Если эти компании отвечают следующим условиям, они смогут брать коммерческие кредиты наличными в TL, ограниченные их потребностью в наличных деньгах в течение 3 месяцев после даты подачи заявки на кредит:

- Имея потребность в наличных деньгах в иностранной валюте в течение 3 месяцев с даты подачи заявки на кредит в банк, в соответствии с проверкой, проводимой независимой аудиторской фирмой на основе самой последней финансовой отчетности,

- Обращение в банк с документами, утвержденными независимой аудиторской фирмой.

- Какие денежные активы в иностранной валюте подпадают под действие Решения?

Эффективная иностранная валюта, золото и депозиты в иностранной валюте в банках подпадают под действие Решения.

Как подчеркивается в пресс-релизе, другие денежные активы компаний, состоящие из ценных бумаг, номинированных в иностранной валюте, выпущенных резидентами Турции, и долговых инструментов, таких как еврооблигации, не подпадают под действие Решения.

Однако другие денежные активы компаний, такие как ценные бумаги и акции, выпущенные в иностранной валюте нерезидентами Турции, и операции обратного РЕПО с нерезидентами Турции, будут учитываться при определении суммы денежных активов компании в иностранной валюте.

- Какой обменный курс будет учитываться при расчете эквивалента турецких лир активов в иностранной валюте?

Курс покупки иностранной валюты, опубликованный ЦБ РФ на дату расчета, будет использоваться при расчете эквивалента турецких лир денежных активов в иностранной валюте.

- На какие виды коммерческих кредитов распространяется решение, и как это повлияет на существующие кредитные лимиты?

Основные моменты из пресс-релиза:

- Ежемесячное увеличение лимита операций коммерческого кредита наличными в TL, таких как возобновляемый кредит, овердрафт или корпоративные кредитные карты, будет рассматриваться как новая выплата кредита, и клиент должен предоставить утвержденные документы. независимой аудиторской фирмой, указанной в Решении с банком. Если такие документы доказывают, что на клиента распространяются ограничения в рамках Решения, банки больше не могут предоставлять коммерческую ссуду наличными в TL такому клиенту, даже если у него достаточно кредитного лимита для получения другого кредита.

- Если в результате расчета, который должен быть сделан в конце каждого месяца для кредитов овернайт, существует сумма риска баланса, клиент коммерческого кредита должен предоставить документы, утвержденные независимой аудиторской фирмой, в банк до вышеупомянутой даты расчета. Если такие документы доказывают, что на клиента распространяются ограничения в рамках Решения, банки больше не могут предоставлять коммерческую ссуду наличными в TL такому клиенту, даже если у него достаточно кредитного лимита для получения другого кредита.

- Для таких кредитов, срок которых заканчивается и продлевается в течение недели, начиная с 27 июня 2022 года, соответствующие клиенты должны заполнить необходимые документы до расчета, который будет сделан в конце этого месяца, и только если лимит кредита исчерпан. увеличилось по сравнению с концом предыдущего месяца.

- Коммерческие кредиты наличными в спотовых турецких лирах, договор о которых был заключен до даты принятия Решения, но еще не был продлен и будет продлен только в течение недели, начиная с 27 июня 2022 года, не будут затронуты Решением.

- Неденежные кредиты, такие как Система прямого дебетования, не подпадают под действие Решения, если только они не конвертируются в кредиты наличными.

- Кредиты, реструктурированные после даты принятия Решения в соответствии с Положением о порядке и принципах классификации кредитов и резервов, выделяемых для этих кредитов, или Временной статьей 32 Закона о банках, не будут рассматриваться как новые продления кредита . Однако кредиты, которые не входят в объем реструктуризации и которые продлеваются путем изменения условий договора после даты принятия Решения или которые продлеваются для частичного или полного рефинансирования существующих кредитов, должны рассматриваться как новые пролонгации кредита.

- Когда Решение вступило в силу и как долго оно действует?

независимой аудиторской фирмой, указанной в Решении с банком. Если такие документы доказывают, что на клиента распространяются ограничения в рамках Решения, банки больше не могут предоставлять коммерческую ссуду наличными в TL такому клиенту, даже если у него достаточно кредитного лимита для получения другого кредита.

независимой аудиторской фирмой, указанной в Решении с банком. Если такие документы доказывают, что на клиента распространяются ограничения в рамках Решения, банки больше не могут предоставлять коммерческую ссуду наличными в TL такому клиенту, даже если у него достаточно кредитного лимита для получения другого кредита. увеличилось по сравнению с концом предыдущего месяца.

увеличилось по сравнению с концом предыдущего месяца.

Решение вступило в силу с 24 июня 2022 года, даты его публикации, и будет действовать до тех пор, пока BRSA не примет противоположного решения. Таким образом, на все коммерческие кредиты наличными в турецких лир, которые будут предоставлены после этой даты, распространяются ограничения.

В таблице ниже показано, кто может и не может использовать кредиты TL в соответствии с Решением без ущерба для условий и обязательств, указанных выше:

*Если клиент заявляет и обязуется, что общая сумма его активов в иностранной валюте не будет превышать 10% либо от его общих активов, либо от чистой выручки от продаж за прошлый год (в зависимости от того, что больше) в течение срока кредита, он не подлежит ограничению в Решении.

**Такой клиент должен иметь потребность в иностранной валюте в течение 3 месяцев с даты подачи заявки на получение кредита и должен иметь независимую аудиторскую фирму для определения такой потребности и предоставления соответствующих документов в банк. В этом случае можно использовать коммерческие ссуды наличными в TL, при условии, что они ограничены потребностью в иностранной валюте в течение 3-месячного периода после даты подачи заявки на ссуду.

В этом случае можно использовать коммерческие ссуды наличными в TL, при условии, что они ограничены потребностью в иностранной валюте в течение 3-месячного периода после даты подачи заявки на ссуду.

Как финансировать зарубежную недвижимость

Покупка недвижимости за границей — это захватывающее приключение. Но одно из самых больших препятствий, с которым вы можете столкнуться, — это найти деньги для ваших инвестиций.

Однако у вас есть несколько вариантов, когда речь идет о финансировании зарубежной недвижимости, хотите ли вы купить дом для отдыха, инвестиционную недвижимость, пока ваш ребенок учится за границей, или место для выхода на пенсию.

Можно:

оформить зарубежную ипотеку в местном банке

подать заявку на ипотеку от иностранного кредитора

освободить капитал от вашего дома, если вы уже владеете недвижимостью

заплатить наличными, чтобы купить недвижимость сразу

Зарубежная ипотека — это любая ипотека, которую вы берете на недвижимость, которая находится за пределами страны вашего проживания. Это может быть местный банк или иностранный кредитор в стране, в которой вы хотите совершить покупку. Ваш подход будет зависеть от вашего личного и финансового положения, поэтому важно провести исследование. Взвесьте все за и против каждого варианта, чтобы принять решение.

Это может быть местный банк или иностранный кредитор в стране, в которой вы хотите совершить покупку. Ваш подход будет зависеть от вашего личного и финансового положения, поэтому важно провести исследование. Взвесьте все за и против каждого варианта, чтобы принять решение.

Возможно, вы будете удивлены, узнав о некоторых привилегиях владения зарубежной недвижимостью.

Оформите зарубежную ипотеку в местном банке

Некоторые банки и строительные общества, в том числе HSBC, предлагают международные банковские услуги и могут помочь вам оформить ипотеку за границей. Вам нужно будет убедиться, что они поддерживают выбранную вами страну или территорию.

Используя кредитора в вашей стране, вы:

могу оформить ипотеку на вашем родном языке

меньше шансов столкнуться с проблемами перевода

сэкономит деньги на оплате услуг переводчика

можно ожидать, что процесс ипотеки будет быстрее, так как местный кредитор будет иметь доступ к вашей кредитной истории

может обнаружить, что ваш кредитный рейтинг может увеличить ваши шансы на получение ипотеки

Имейте в виду, что покупка недвижимости за границей может сильно отличаться от того, к чему вы привыкли. У вас также может не быть такой же правовой защиты, в зависимости от местоположения.

У вас также может не быть такой же правовой защиты, в зависимости от местоположения.

Следует также учитывать законы об иностранной собственности; налоговые правила; колебания валютных курсов; разрешение на строительство; ваш план выхода, если вы когда-нибудь решите продать; и страхование. Со всеми деталями, с которыми вы, возможно, не знакомы, важно выбрать кредитный банк, который понимает местные законы и имеет международный опыт работы в стране, в которой вы хотите совершить покупку.

Если вы пользуетесь услугами местного юриста, убедитесь, что он имеет квалификацию для работы в вашей стране и за границей, желательно даже специализируясь на международных сделках с недвижимостью.

Подать заявку на ипотеку от иностранного кредитора

Другим вариантом является получение ипотечного кредита от иностранного кредитора через иностранный банк или специализированного брокера.

Иностранный кредитор может:

иметь больше знаний о местных законах и ипотечном рынке

предоставить вам лучший доступ к большему количеству ипотечных сделок и, следовательно, более низкие процентные ставки

Однако получить ипотечный кредит за границей может быть очень сложно, особенно если вы иностранец. И если вам удастся его получить, процентные ставки могут быть намного выше, чем если бы вы были местным жителем. Если вы берете ипотечный кредит у иностранного кредитора, ваши платежи, скорее всего, будут в иностранной валюте, что может помочь, если вы хотите управлять колебаниями валютных курсов.

И если вам удастся его получить, процентные ставки могут быть намного выше, чем если бы вы были местным жителем. Если вы берете ипотечный кредит у иностранного кредитора, ваши платежи, скорее всего, будут в иностранной валюте, что может помочь, если вы хотите управлять колебаниями валютных курсов.

Ваши деньги пойдут дальше, если ваша местная валюта сильна по отношению к местной валюте за границей. Но, если есть колебания, и вы видите, что ваша валюта падает, ваши платежи могут стать более дорогими, если вы конвертируете обесценившуюся валюту в иностранную валюту, чтобы покрыть их.

Если вы пользуетесь услугами иностранного кредитора, рекомендуется использовать собственного независимого юриста и переводчика, чтобы защитить себя от мошенничества.

Освободите капитал из собственного дома, чтобы купить недвижимость за границей

Если вы можете себе это позволить и у вас достаточно капитала, вы можете подумать о рефинансировании собственного дома и использовании этих денег для оплаты недвижимости за границей.

Собственный капитал — это стоимость того, какой частью вашего имущества вы владеете. Другими словами, это то, сколько денег вы получите после продажи дома и выплаты ипотеки. Например, если ваш остаток по ипотеке составляет 100 000 долларов США, а стоимость вашего дома составляет 400 000 долларов США, это означает, что у вас есть собственный капитал в размере 300 000 долларов США в собственности.

Вы можете увеличить свой капитал, переплатив платежи по ипотеке, которые вкладывают дополнительные деньги в собственность, или если стоимость собственности повысится, либо за счет улучшения дома, либо за счет благоприятных рыночных условий. Внесение дополнительных платежей также поможет вам раньше погасить ипотечный кредит и уменьшить сумму процентов к уплате. Однако с вас может взиматься плата за досрочное погашение; это будет зависеть от типа ипотеки у вас есть.

Высвобождение капитала — это способ высвободить часть этой стоимости в виде наличных, которые помогут вам финансировать зарубежную недвижимость. Однако хорошо подумайте об этом. Многие такие ипотечные кредиты взимают сложные проценты, которые складываются, если вы не платите их по ходу дела. Вы также получите меньше, чем ваш дом стоит на рынке в обмен на наличные.

Однако хорошо подумайте об этом. Многие такие ипотечные кредиты взимают сложные проценты, которые складываются, если вы не платите их по ходу дела. Вы также получите меньше, чем ваш дом стоит на рынке в обмен на наличные.

Когда вы занимаете больше денег под залог своего дома, увеличивается как размер вашей ипотеки, так и ваши ежемесячные платежи. Вы должны убедиться, что вы можете позволить себе выплаты, чтобы избежать конфискации вашего дома. Цены на жилье могут как снижаться, так и расти. Если стоимость вашего дома упадет, вы можете уйти в отрицательный капитал. Здесь вы заняли больше денег, чем стоит ваш дом.

В некоторых странах, таких как Австралия и Канада, банки не принимают иностранную собственность в качестве обеспечения жилищного кредита. Они также ограничат ваши займы определенным процентом от стоимости имущества (обычно около 80%). Это называется отношением кредита к стоимости (LVR).

Используйте свои сбережения, чтобы купить недвижимость за границей

Если у вас уже есть средства, покупка недвижимости за границей за наличные поможет решить проблемы, связанные с получением кредита. Важно, чтобы вы могли позволить себе купить недвижимость и иметь достаточно сбережений для покрытия расходов, таких как:

Важно, чтобы вы могли позволить себе купить недвижимость и иметь достаточно сбережений для покрытия расходов, таких как:

комиссия за международные банковские переводы

налоги и судебные издержки

гонорар переводчика

стоимость мебели, доставки и страховки

текущие расходы на содержание имущества

При оплате наличными вам не придется беспокоиться о выплате процентов по кредиту. Это может даже дать вам преимущество и рыночную власть над другими потенциальными покупателями, если владельцы заинтересованы в быстрой продаже. И если у вас есть банковские счета в обеих странах, вы можете вообще не нести комиссию за перевод: с помощью HSBC Global Transfers вы можете бесплатно переводить до 200 000 долларов США в день (или эквивалент в другой валюте) в несколько стран и регионов, включая Австралия, Канада, Индонезия, Мексика, США и Великобритания.

Это может даже дать вам преимущество и рыночную власть над другими потенциальными покупателями, если владельцы заинтересованы в быстрой продаже. И если у вас есть банковские счета в обеих странах, вы можете вообще не нести комиссию за перевод: с помощью HSBC Global Transfers вы можете бесплатно переводить до 200 000 долларов США в день (или эквивалент в другой валюте) в несколько стран и регионов, включая Австралия, Канада, Индонезия, Мексика, США и Великобритания.

Если вы решите платить наличными за свои инвестиции, вы вложите большую часть денег в актив и уменьшите свою ликвидность. Будьте осторожны с оплатой наличными, когда вы покупаете вне плана, на случай, если у застройщика закончатся средства, и вы останетесь с наполовину построенной собственностью.

Перед передачей денег важно получить независимую юридическую и финансовую консультацию.

Какой залог нужен для недвижимости за границей?

Кредиторы обычно требуют залог или первоначальный взнос в размере не менее 20%. Вам может понадобиться более высокий депозит для зарубежной ипотеки.

Вам может понадобиться более высокий депозит для зарубежной ипотеки.

Например, залог за недвижимость в Испании может составлять от 30% до 40% от стоимости недвижимости для нерезидентов. Таким образом, если квартира продается за 200 000 евро, вам может потребоваться до 80 000 евро в качестве залога. В Канаде кредиторы обычно просят у новичков первоначальный взнос в размере 35% от стоимости недвижимости; это обычно снижается, когда покупатель накапливает кредит в стране.

Если вы являетесь клиентом HSBC и имеете кредит в одной стране, нам будет проще передать информацию о вашей кредитной истории целевому рынку, когда вы подаете заявку на получение зарубежной ипотеки.

В некоторых странах депозиты могут быть невозвратными для нерезидентов, поэтому важно быть довольным покупкой и иметь при себе все соответствующие чеки.

Что нужно знать о практиках в сфере недвижимости по всему миру

Поскольку практика в сфере недвижимости различается по всему миру, важно, чтобы вы понимали местный процесс, чтобы избежать риска нарушения каких-либо законов или совершения дорогостоящих ошибок. В некоторых странах действуют установленные правительством ограничения, когда речь идет о владении недвижимостью иностранцами, при этом также принимаются во внимание страна проживания, гражданство и финансовое положение покупателя.

В некоторых странах действуют установленные правительством ограничения, когда речь идет о владении недвижимостью иностранцами, при этом также принимаются во внимание страна проживания, гражданство и финансовое положение покупателя.

Австралия

За некоторыми исключениями, нерезиденты Австралии должны иметь разрешение на иностранные инвестиции для приобретения жилой недвижимости, если только они не покупают новое жилье или пустующий участок, который затем должен быть застроен в течение 4 лет после покупки. 1

Канада

Покупка недвижимости в Канаде не связана с получением гражданства или вида на жительство. На самом деле, нет никаких ограничений на то, сколько собственности или тип собственности вы можете приобрести в качестве иностранного покупателя. Однако в некоторых провинциях вам может потребоваться уплатить дополнительный налог на имущество в размере около 15-20% сверх стандартных налогов на имущество.

Иностранцы могут покупать коммерческую недвижимость, если планируют занять ее самостоятельно.

Франция

Если покупатель может обеспечить финансирование, для иностранцев нет ограничений на недвижимость. В случае смерти покупателя недвижимость подчиняется не французскому законодательству, а стране проживания покупателя.

Новая Зеландия

Правительство запретило продажу собственности нерезидентам в 2018 году, но австралийцы и сингапурцы освобождены от этих ограничений из-за сделок о свободной торговле между тремя рынками. 2

Португалия, Греция и Испания

Иностранные инвесторы, купившие дом и проживающие в нем не менее 5 лет, получат «гражданство на основе собственности».

Сингапур

Постоянные жители, прожившие в городе-государстве не менее 5 лет, не нуждаются в разрешении на покупку квартир, кондоминиумов или недвижимости, сдаваемой в краткосрочную аренду.

Нерезиденты, владеющие имуществом, не связанным с бизнесом или торговлей, обычно облагаются налогом по ставке около 30%.

Учитывайте затраты и риски

Учитывайте расходы, такие как налоги и страхование, а также риски, связанные с покупкой за границей. В США и Великобритании вы получите право собственности на недвижимость; право собственности может быть не столь очевидным в других странах.

Рекомендуется обратиться к квалифицированному специалисту по недвижимости и получить независимую юридическую и финансовую консультацию на каждом этапе процесса покупки.

Готовы подать заявку на ипотеку за границей?

Если интересующая вас недвижимость находится в Австралии, Канаде, материковом Китае, Франции, САР Гонконг, Индии, Малайзии, Новой Зеландии, Сингапуре, ОАЭ или США, вы можете оставить свои данные в нашей быстрой форме. Наша опытная международная команда свяжется с вами в удобное для вас время и дату, чтобы ответить на ваши вопросы о финансировании недвижимости за границей.