Процентная ставка ипотечный кредит: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Самая выгодная ипотека в Омске — ставки банков 2022, где лучше взять ипотеку под низкий процент

Стоимость недвижимости

Первоначальный взнос

Цель ипотеки

С господдержкой

Онлайн заявка на ипотеку

Для IT-специалистов

По популярности

Промсвязьбанк

лиц. №3251

Госпрограмма 2020

2.21 308 отзывов

Ставка

от 6,35%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 15 предложений

ФК Открытие

лиц. №2209

Семейная

2.91 776 отзывов

Ставка

от 5,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Подача заявки онлайнС господдержкой

Ещё 13 предложений

Альфа-Банк

лиц. №1326

№1326

Семейная

1.94 271 отзыв

Ставка

от 5,8%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахПодача заявки онлайнС господдержкой

Ещё 4 предложения

ВТБ

лиц. №1000

Господдержка 2020

1.75 965 отзывов

Ставка

от 6,3%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахПодача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 12 предложений

Альфа-Банк

лиц. №1326

На новостройку

1.94 271 отзыв

Ставка

от 11,49%

600 000 ₽ – 70 млн ₽

Первоначальный взнос

от 20%

Подача заявки онлайнСкидка при оформлении страховки

ФК Открытие

лиц. №2209

С господдержкой

2.91 776 отзывов

Ставка

от 6,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

ФК Открытие

лиц. №2209

№2209

Рефинансирование

2.91 776 отзывов

Ставка

от 11,09%

500 000 ₽ – 50 млн ₽

Первоначальный взнос

Без взноса

Подача заявки онлайнСкидка при оформлении страховки

Росбанк Дом

лиц. №2272

Ипотека для IT-специалистов

4.7289 отзывов

Ставка

от 4,7%

300 000 ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 10 предложений

Росбанк Дом

лиц. №2272

Новостройка

4.7289 отзывов

Ставка

от 10,7%

от 300 000 ₽

Первоначальный взнос

от 20%

Подача заявки онлайнСкидка при оформлении страховки

Газпромбанк

лиц. №354

Для IT-специалистов

4.22 562 отзыва

Ставка

от 4,3%

100 000 ₽ – 18 млн ₽

Первоначальный взнос

15% – 85%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 7 предложений

Ак Барс

лиц. №2590

№2590

Для сотрудников IT-компаний

2.4416 отзывов

Ставка

от 4,7%

500 000 ₽ – 18 млн ₽

Первоначальный взнос

20% – 90%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 8 предложений

МТС-Банк

лиц. №2268

Ипотека для специалистов IT-компаний

3.01 979 отзывов

Ставка

от 4,9%

1 млн ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 7 предложений

Совкомбанк

лиц. №963

Для ИТ-специалистов

4.919 326 отзывов

Ставка

300 000 ₽ – 18 млн ₽

Первоначальный взнос

от 20%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 7 предложений

Уралсиб

лиц. №2275

Для семей с детьми

2. 9615 отзывов

9615 отзывов

Ставка

от 5,59%

900 000 ₽ – 6 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнС господдержкой

Ещё 7 предложений

Тинькофф Банк

лиц. №2673

Рефинансирование ипотеки для семей с детьми

4.946 700 отзывов

Ставка

от 5,7%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходахС господдержкой

Ещё 1 предложение

Азиатско-Тихоокеанский Банк

лиц. №1810

С господдержкой

4.1419 отзывов

Ставка

от 6,7%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

от 30%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 3 предложения

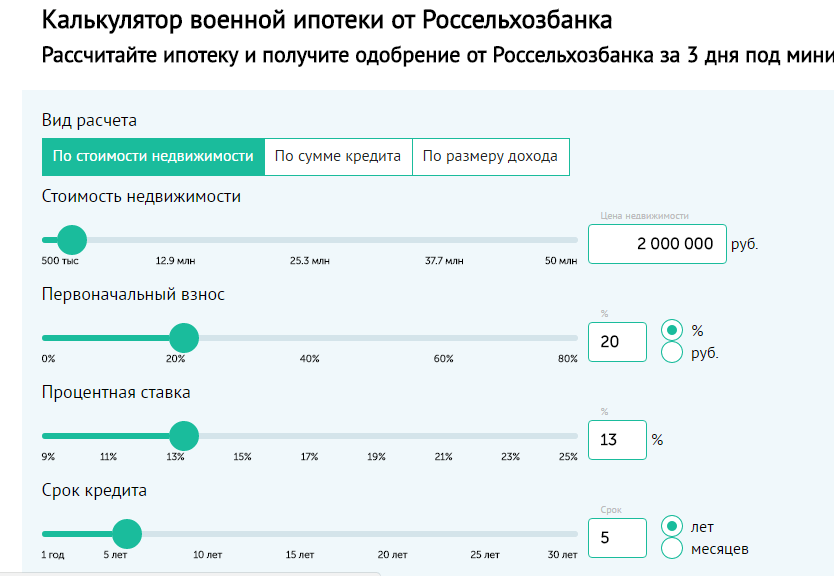

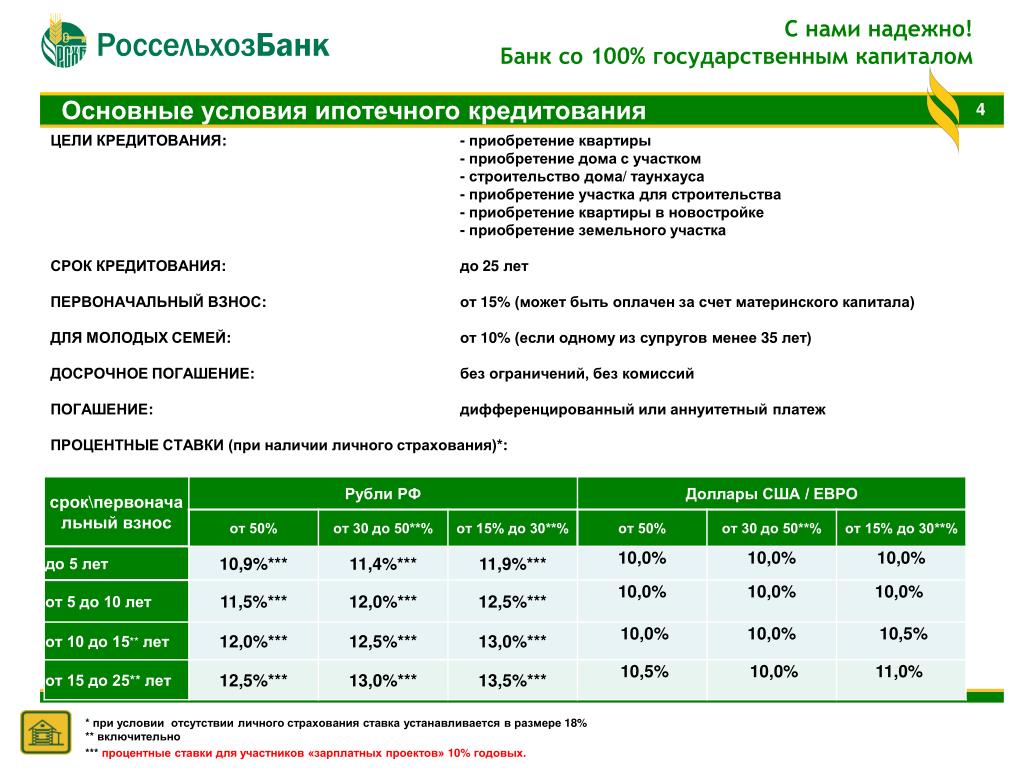

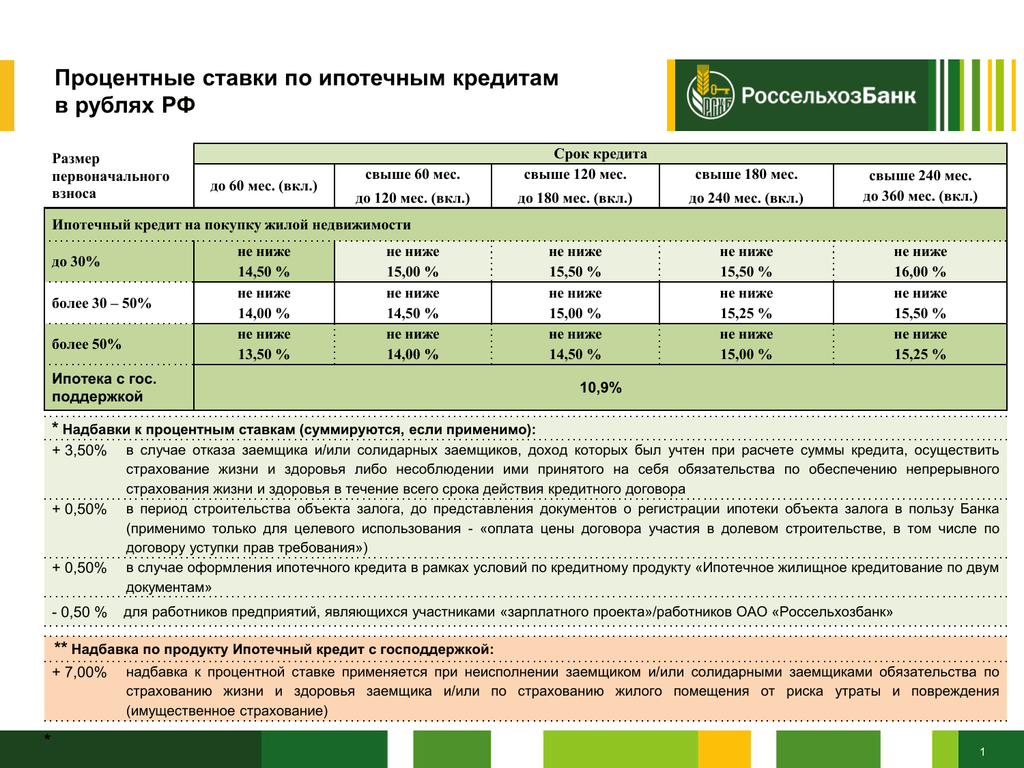

Россельхозбанк

лиц. №3349

Сельская

2.51 186 отзывов

Ставка

100 000 ₽ – 5 млн ₽

Первоначальный взнос

от 10%

Подача заявки онлайнС господдержкой

Ещё 13 предложений

Уральский Банк реконструкции и развития

лиц. №429

№429

Для ИТ-специалистов

4.41 362 отзыва

Ставка

от 4,3%

300 000 ₽ – 6 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 6 предложений

Россия

лиц. №328

Семейная

3.336 отзывов

Ставка

от 4,5%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 10 предложений

Новикомбанк

лиц. №2546

Семейная

4.4119 отзывов

Ставка

от 4,5%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

от 20%

Без справок о доходахПодача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 5 предложений

Популярные предложения

Промсвязьбанк

Госпрограмма 2020

2. 21 308 отзывов

21 308 отзывов

Ставка

от 6,35%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Реклама ПАО «Промсвязьбанк»

ФК Открытие

Семейная

2.91 776 отзывов

Ставка

от 5,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Реклама ПАО Банк «ФК Открытие»

Альфа-Банк

Семейная

1.94 271 отзыв

Ставка

от 5,8%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Реклама АО «Альфа-Банк»

ВТБ

Господдержка 2020

1.75 965 отзывов

Ставка

от 6,3%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Реклама Банк ВТБ (ПАО)

Отзывы о ипотеке в банках Омска

Банк БЖФ

Быстрое одобрение

В прошлый раз брали ипотеку через один из самых крупных банков РФ, мне не понрав. .. Читать

.. Читать

Дарья Тимуровна, Омск

Совкомбанк

Ипотечное кредитование

Оформление ипотеки. Прошло без заминок и проблем. Всё доходчиво объяснил специал… Читать

Юрий, Омск

Банк ДОМ.РФ

Не отдают закладную в банке Дом.рф

Здравствуйте, 13.01.2021 была полностью досрочно погашена ипотека в банке Дом.рф… Читать

Есенеева Шулпан Нет, Омск

Сбербанк

Никаких конкретных и правильных консультаций от менеджеров банка

НЕ РЕКОМЕНДУЮ ОБРАЩАТЬСЯ ЗА ИПОТЕКОЙ В ЭТОТ БАНК. Живу в г. Омске. Являюсь зарпл… Читать

Евгения, Омск

ЮниКредит Банк

Как перестать бояться ипотеки (но не совсем)

На приобретение собственного жилья мы решались очень долго. Это страшное слово И… Читать

Анастасия, Омск

Читать все отзывы

Сервис нашего сайта позволяет вывести на экран в течение нескольких секунд перечень банков с самыми низкими ставками по ипотеке в 2022 году для любого региона или города страны. Такая возможность позволяет потенциальному клиенту подобрать подходящий вариант финансирования покупки жилья с учетом персональных потребностей и возможностей.

Такая возможность позволяет потенциальному клиенту подобрать подходящий вариант финансирования покупки жилья с учетом персональных потребностей и возможностей.

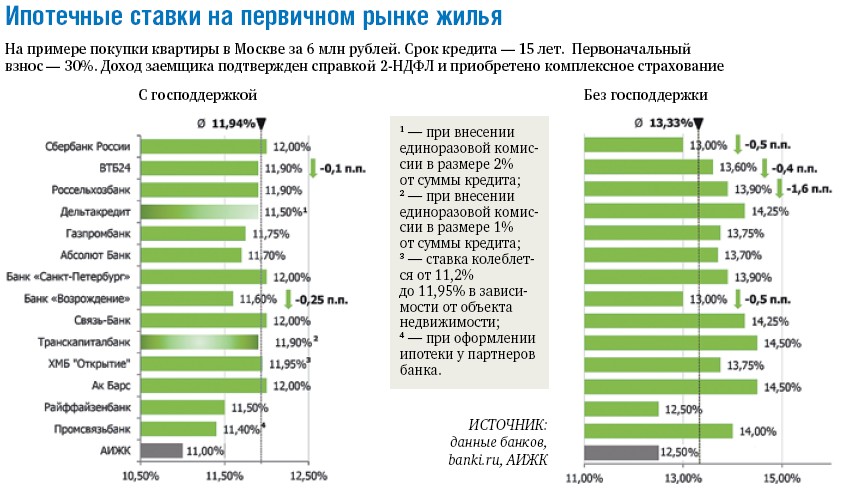

Сравнение банков, выдающих ипотеку в в Омске, осуществляется по нескольким ключевым критериям:

- участие в программах государственной поддержки, которые адресованы молодым семьям, семьям с детьми, бюджетникам, военнослужащим и т.д.;

- процентная ставка по кредиту;

- сумма переплаты;

- размер первоначального взноса;

- перечень требований к потенциальным заемщикам.

Важным дополнительным аргументом при выборе выгодного банка для ипотеки становится рейтинг отечественных финансовых организаций. Оптимальным вариантом считается получение кредита под маленький процент, быстро, с подачей онлайн-заявки и без лишних формальностей.

Сравни.ру

Ипотека

Самая выгодная в банках в Омске

Самая выгодная ипотека в Уфе — ставки банков 2022, где лучше взять ипотеку под низкий процент

Стоимость недвижимости

Первоначальный взнос

Цель ипотеки

С господдержкой

Онлайн заявка на ипотеку

Для IT-специалистов

По популярности

Промсвязьбанк

лиц. №3251

№3251

Госпрограмма 2020

2.21 308 отзывов

Ставка

от 6,35%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 15 предложений

ФК Открытие

лиц. №2209

Семейная

2.91 776 отзывов

Ставка

от 5,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Подача заявки онлайнС господдержкой

Ещё 13 предложений

Альфа-Банк

лиц. №1326

Семейная

1.94 271 отзыв

Ставка

от 5,8%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахПодача заявки онлайнС господдержкой

Ещё 4 предложения

ВТБ

лиц. №1000

Господдержка 2020

1. 75 965 отзывов

75 965 отзывов

Ставка

от 6,3%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахПодача заявки онлайнСкидка при оформлении страховкиС господдержкой

Ещё 12 предложений

Альфа-Банк

лиц. №1326

На новостройку

1.94 271 отзыв

Ставка

от 11,49%

600 000 ₽ – 70 млн ₽

Первоначальный взнос

от 20%

Подача заявки онлайнСкидка при оформлении страховки

ФК Открытие

лиц. №2209

С господдержкой

2.91 776 отзывов

Ставка

от 6,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Подача заявки онлайнСкидка при оформлении страховкиС господдержкой

ФК Открытие

лиц. №2209

Рефинансирование

2.91 776 отзывов

Ставка

от 11,09%

500 000 ₽ – 50 млн ₽

Первоначальный взнос

Без взноса

Подача заявки онлайнСкидка при оформлении страховки

Росбанк Дом

лиц. №2272

№2272

Ипотека для IT-специалистов

4.7289 отзывов

Ставка

от 4,7%

300 000 ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 10 предложений

Росбанк Дом

лиц. №2272

Новостройка

4.7289 отзывов

Ставка

от 10,7%

от 300 000 ₽

Первоначальный взнос

от 20%

Подача заявки онлайнСкидка при оформлении страховки

Газпромбанк

лиц. №354

Для IT-специалистов

4.22 562 отзыва

Ставка

от 4,3%

100 000 ₽ – 18 млн ₽

Первоначальный взнос

15% – 85%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 7 предложений

Банк ДОМ.РФ

лиц. №2312

Для IT-специалистов

3. 9675 отзывов

9675 отзывов

Ставка

от 4,5%

500 000 ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 12 предложений

Ак Барс

лиц. №2590

Для сотрудников IT-компаний

2.4416 отзывов

Ставка

от 4,7%

500 000 ₽ – 18 млн ₽

Первоначальный взнос

20% – 90%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 8 предложений

МТС-Банк

лиц. №2268

Ипотека для специалистов IT-компаний

3.01 979 отзывов

Ставка

от 4,9%

1 млн ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 7 предложений

Совкомбанк

лиц. №963

Для ИТ-специалистов

4. 919 326 отзывов

919 326 отзывов

Ставка

300 000 ₽ – 18 млн ₽

Первоначальный взнос

от 20%

Подача заявки онлайнДля IT-специалистовС господдержкой

Ещё 7 предложений

Уралсиб

лиц. №2275

Для семей с детьми

2.9615 отзывов

Ставка

от 5,59%

900 000 ₽ – 6 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнС господдержкой

Ещё 7 предложений

Тинькофф Банк

лиц. №2673

Рефинансирование ипотеки для семей с детьми

4.946 700 отзывов

Ставка

от 5,7%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходахС господдержкой

Ещё 1 предложение

Россельхозбанк

лиц. №3349

Сельская

2.51 186 отзывов

Ставка

100 000 ₽ – 5 млн ₽

Первоначальный взнос

от 10%

Подача заявки онлайнС господдержкой

Ещё 13 предложений

Банк Финсервис

лиц. №3388

№3388

Для ИТ-специалистов

Ставка

до 18 млн ₽

Первоначальный взнос

15% – 75%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 5 предложений

Уральский Банк реконструкции и развития

лиц. №429

Для ИТ-специалистов

4.41 362 отзыва

Ставка

от 4,3%

300 000 ₽ – 6 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 6 предложений

Металлинвестбанк

лиц. №2440

Для ИТ-специалистов

4.244 отзыва

Ставка

от 4,39%

250 000 ₽ – 18 млн ₽

Первоначальный взнос

от 15%

Подача заявки онлайнСкидка при оформлении страховкиДля IT-специалистовС господдержкой

Ещё 6 предложений

Популярные предложения

Промсвязьбанк

Госпрограмма 2020

2. 21 308 отзывов

21 308 отзывов

Ставка

от 6,35%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Реклама ПАО «Промсвязьбанк»

ФК Открытие

Семейная

2.91 776 отзывов

Ставка

от 5,3%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

30% – 80%

Реклама ПАО Банк «ФК Открытие»

Альфа-Банк

Семейная

1.94 271 отзыв

Ставка

от 5,8%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Реклама АО «Альфа-Банк»

ВТБ

Господдержка 2020

1.75 965 отзывов

Ставка

от 6,3%

600 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Реклама Банк ВТБ (ПАО)

Отзывы о ипотеке в банках Уфы

Банк ДОМ.РФ

Отличный банк, которому можно доверять. Вежливые сотрудники

Очень понравилось быть клиентом банка Дом РФ. Со мной связались достаточно быстр… Читать

Со мной связались достаточно быстр… Читать

Лия , Уфа

Совкомбанк

Я почти год пользуюсь с картой халва, мне очень нравится)))

Совкомбанк хороший банк, рекомендую))) Мы взяли ипотеку, быстро оформили, все че… Читать

Гульнара, Уфа

Сбербанк

Ипотечный кредит

Добрый вечер!!Хочу выразить слова благодарности за высокий профессионализм, опер… Читать

Татьяна, Уфа

Ак Барс

Благодарность сотруднику

Хочется отметить прекрасную работу сотрудницы банка Х-ой Айгуль из отделения Уфи… Читать

Сергей, Уфа

Промсвязьбанк

Не оставили в беде

В 2014 году я приобрела квартиру по ипотечному кредиту в банке с названием ПЕРВО… Читать

Ирина Кислицина, Уфа

Читать все отзывы

Сервис нашего сайта позволяет вывести на экран в течение нескольких секунд перечень банков с самыми низкими ставками по ипотеке в 2022 году для любого региона или города страны. Такая возможность позволяет потенциальному клиенту подобрать подходящий вариант финансирования покупки жилья с учетом персональных потребностей и возможностей.

Такая возможность позволяет потенциальному клиенту подобрать подходящий вариант финансирования покупки жилья с учетом персональных потребностей и возможностей.

Сравнение банков, выдающих ипотеку в в Уфе, осуществляется по нескольким ключевым критериям:

- участие в программах государственной поддержки, которые адресованы молодым семьям, семьям с детьми, бюджетникам, военнослужащим и т.д.;

- процентная ставка по кредиту;

- сумма переплаты;

- размер первоначального взноса;

- перечень требований к потенциальным заемщикам.

Важным дополнительным аргументом при выборе выгодного банка для ипотеки становится рейтинг отечественных финансовых организаций. Оптимальным вариантом считается получение кредита под маленький процент, быстро, с подачей онлайн-заявки и без лишних формальностей.

Сравни.ру

Ипотека

Самая выгодная в банках в Уфе

Сравните сегодняшние ставки по 30-летней ипотеке

05 ноября 2022 г.

Раскрытие рекламы

У вас есть вопросы о деньгах. Банкрейт имеет ответы.

Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем компенсацию

в обмен на размещение спонсируемых продуктов и услуг или при переходе по определенным ссылкам, размещенным на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Однако эта компенсация никоим образом не влияет на освещение новостей, рекомендации или советы Bankrate, поскольку мы придерживаемся строгих редакционных правил.

Наши рекламодатели не платят нам за положительные отзывы или рекомендации. На нашем сайте есть исчерпывающие бесплатные списки и информация о различных финансовых услугах, от ипотеки до банковского дела и страхования, но мы не включаем все продукты на рынке. Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Введите свой почтовый индекс для получения индивидуальных ставок

Сравните индивидуальные ставки в вашем регионе, чтобы найти кредитора

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,23% | |

| 15 лет фиксированный | 6,45% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,53% |

Текущие тенденции национальных ставок по 30-летней ипотеке

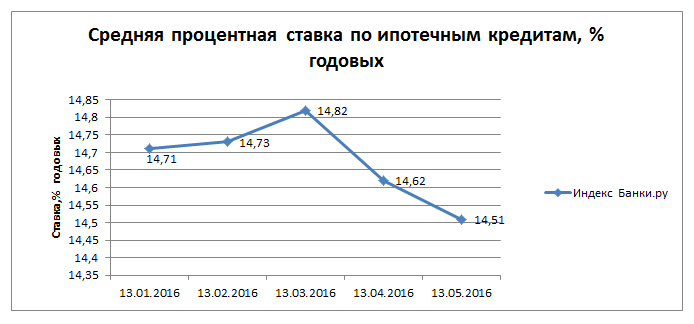

В субботу, 5 ноября 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Вот как это работает:

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Тенденции ставок по ипотечным кредитам в стране

Информация об ипотечной отрасли

Как сравнить фиксированные ставки по 30-летней ипотеке

Плюсы и минусы ипотеки на 30 лет

Часто задаваемые вопросы о 30-летней ипотеке

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 30-летний фиксированный | 7,23% | |

| 15 лет фиксированный | 6,45% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,53% |

Текущие тенденции национальных ставок по 30-летней ипотеке

В субботу, 5 ноября 2022 г., текущая средняя ставка по 30-летней фиксированной ипотеке составляет 7,32%, увеличившись на 15 базисных пунктов за последние семь дней. Если вы хотите рефинансировать, сегодняшняя национальная 30-летняя фиксированная ставка рефинансирования составляет 7,30%, что на 15 базисных пунктов больше, чем на прошлой неделе.

Обзор ипотечной индустрии

ФРС предвидит ноябрьское повышение, ставки по ипотечным кредитам на уровне 7 процентов

Базовая фиксированная ставка по 30-летним ипотечным кредитам в настоящее время составляет 7 процентов, это самый высокий уровень с 2002 года, согласно национальному обзору крупных кредиторов, проведенному Bankrate. Это связано с тем, что Федеральная резервная система выполнила свое обещание еще раз повысить ставки на своем ноябрьском заседании.

Это связано с тем, что Федеральная резервная система выполнила свое обещание еще раз повысить ставки на своем ноябрьском заседании.

«Мантра [ФРС] по процентным ставкам на 2023 год складывается как «выше на более длительный срок», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «К сожалению, мы, скорее всего, почувствуем боль от более медленной экономики, прежде чем увидим выгоду от более низкой инфляции».

Федеральная политика не оказывает прямого влияния на ставки по фиксированным ипотечным кредитам, но центральный банк имеет определенное влияние на доходность 10-летних казначейских облигаций, которая влияет на движение фиксированных ипотечных кредитов.

Некоторые аналитики считают, что фиксированные ставки по ипотечным кредитам могут колебаться в диапазоне 7 процентов, в то время как другие не исключают возможности приближения 30-летней ставки к 8 процентам.

Получите последние ипотечные новости на этой неделе.

Как сравнить фиксированные ставки по ипотечным кредитам на 30 лет

Если вы сравните предложения по кредитам от ипотечных кредиторов, у вас будет больше шансов получить конкурентоспособную ставку. Вот как:

Вот как:

- Получите предварительное одобрение: Получите котировки ставок по крайней мере от трех ипотечных кредиторов, в идеале в один и тот же день, чтобы у вас была точная основа для сравнения. Кредиторы определяют вашу процентную ставку на основе вашего кредитного рейтинга, отношения долга к доходу (DTI) и других факторов.

- Сравните годовую процентную ставку (APR): Годовая процентная ставка отражает некоторые расходы, которые вы понесете в связи с получением кредита, такие как плата за выдачу кредита и любые баллы в дополнение к процентной ставке.

- Учитывайте рейтинг кредитора и свой опыт: Помимо цифр, оцените другие факторы, такие как удобство или отзывчивость кредитора. Взгляните на то, что другие заемщики должны были сказать о кредиторе, тоже.

Зачем сравнивать ставки по 30-летней ипотеке?

Важно искать ипотечный кредит, чтобы убедиться, что вы получаете лучшее предложение. Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Калькулятор амортизации ипотечного кредита Bankrate показывает, как даже разница в 0,1% от вашей ставки может превратиться в тысячи долларов, которые вы могли бы выплатить в течение срока действия кредита.

Однако поиск самой низкой объявленной ставки не будет иметь большого значения, если ваш кредитный рейтинг или долг не позволяют вам получить лучшие предложения. Как правило, наиболее привлекательные предложения получают заемщики с кредитным рейтингом 740 и выше, значительным первоначальным взносом (20 процентов в идеале, но не обязательно) и коэффициентом DTI не более 43 процентов.

Некоторые кредиторы по-прежнему обслуживают заемщиков, которые не соответствуют этим критериям, предлагая конкурентоспособные ставки, даже если ваш кредит или финансы не на должном уровне. Это еще одна причина, по которой стоит ходить по магазинам.

Сравнение ипотечных ставок также может окупиться, особенно в нестабильном климате, в котором мы находимся сегодня. Поскольку ставки растут и так часто колеблются, часто бывает полезно понять общие тенденции ставок, прежде чем фиксировать свои собственные.

Bankrate отображает два набора средних ставок, полученных на основе двух проводимых нами опросов: один ежедневный («средние показатели за ночь»), а другой — еженедельный («средние показатели Bankrate Monitor»).

Для средних значений Bankrate за ночь, годовые процентные ставки и ставки основаны на отсутствии существующих отношений или автоматических платежей. Чтобы определить средние ставки по ипотечным кредитам Bankrate Monitor, Bankrate собирает годовые процентные ставки и ставки от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США на основе отсутствия существующих отношений или автоматических платежей.

Наши рекламодатели являются лидерами на рынке, и они платят нам в обмен на размещение своих продуктов или услуг, когда вы нажимаете на определенные ссылки, размещенные на нашем сайте. Это позволяет нам бесплатно предоставлять вам качественный контент, конкурентоспособные цены и полезные инструменты.

Узнайте больше о средних ставках Bankrate, редакционных правилах и о том, как мы зарабатываем деньги.

Плюсы и минусы 30-летней ипотеки

Выбор правильного ипотечного кредита является важным шагом в процессе покупки жилья, и у вас есть варианты, основанные на вашем кредитном рейтинге, доходе, сумме первоначального взноса, бюджете и финансовых целях. Вот основные плюсы и минусы 30-летней фиксированной ипотеки:

Плюсы

- Меньший ежемесячный платеж : Погашение ипотеки в течение 30 лет означает, что у вас будут более низкие и более доступные платежи, распределенные по времени, по сравнению с более короткими платежами. -срочные кредиты, такие как 15-летняя ипотека.

- Стабильность : Постоянная выплата основного долга и процентов поможет вам лучше планировать свои расходы на жилье в долгосрочной перспективе. (Ваши общие ежемесячные расходы на жилье могут измениться, однако, если ваша страховка домовладельцев и налоги на имущество увеличиваются или уменьшаются. ) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

- Купите больше дома : При более низких платежах вы, возможно, сможете претендовать на большую сумму кредита и сможете позволить себе более дорогой дом.

- Больше финансовой гибкости : Меньшие ежемесячные платежи могут обеспечить дополнительную подушку в вашем бюджете для других целей, таких как сбережения на случай непредвиденных обстоятельств, выход на пенсию, обучение в колледже или ремонт и техническое обслуживание дома.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.

) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такой же выгоды на весь срок кредита.Минусы

- Больше общей суммы выплаченных процентов : Растягивание выплаты на 30 лет означает, что в итоге вы будете платить больше процентов в целом, чем при краткосрочном кредите.

- Более высокие ставки по ипотечным кредитам : Кредиторы обычно взимают более высокие процентные ставки по 30-летним кредитам, потому что они берут на себя риск невозврата долга в течение более длительного периода времени.

- Стать бедным домом : То, что вы можете позволить себе больше жилья с 30-летней ссудой, не означает, что вы должны перерасходовать свой бюджет. Оставьте себе передышку для других финансовых целей и непредвиденных расходов.

- Более медленный рост собственного капитала : Вам потребуется больше времени, чтобы создать собственный капитал в вашем доме, потому что большая часть ваших первоначальных платежей по ипотеке пойдет на выплату процентов, а не на выплату основной суммы.

Часто задаваемые вопросы о 30-летней ипотеке

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока кредита, который для 30-летней ипотеки (как следует из названия) составляет 30 лет. Это популярный выбор для многих покупателей жилья, потому что его стабильные ежемесячные выплаты основного долга и процентов идеально подходят для предсказуемого ежемесячного бюджета семьи.

На ставки по ипотечным кредитам в целом влияет множество факторов, а это означает, что на рынке в любой момент времени не существует какой-либо конкретной ставки. Фиксированные ставки по ипотечным кредитам зависят от доходности 10-летнего казначейства и, в более широком смысле, от политики Федеральной резервной системы, которая влияет на стоимость заимствований для банков, которые затем перекладываются на клиентов, берущих кредиты. Сегодня, когда ФРС начала повышать ставки, произошел резкий скачок текущих ипотечных ставок. На более детальном уровне каждый заявитель на ипотеку оценивается на основе кредитного рейтинга, истории занятости, дохода, существующих долгов и других факторов, которые влияют на то, какую ставку предложит вам кредитор.

30-летняя ипотека — самый популярный срок кредита, потому что он предлагает самый низкий ежемесячный платеж по ипотеке, несмотря на более высокие процентные ставки в целом.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.Сравните 15-летнюю и 30-летнюю ипотеку.

Ипотечные кредиты с фиксированной процентной ставкой являются наиболее распространенным типом кредита, поскольку стабильная процентная ставка означает предсказуемые ежемесячные платежи в течение всего срока кредита. С другой стороны, ипотечные кредиты с регулируемой ставкой (ARM) изначально могут иметь более низкие процентные ставки и платежи, но по истечении установленного фиксированного периода ставка начнет периодически меняться. Это может быть здорово, когда ставки по ипотечным кредитам низкие, но если ставки по новым кредитам растут, то же самое происходит и с вашими платежами.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.Сравните ARM и ипотечные кредиты с фиксированной процентной ставкой.

Как правило, хорошей идеей является рефинансирование вашей 30-летней фиксированной ипотеки в новый кредит, если вы можете получить более низкую процентную ставку, уменьшить ежемесячный платеж или улучшить свое финансовое положение другим способом. Однако, если вы выплачиваете кредит в течение нескольких лет и рефинансируете его в новую 30-летнюю ипотеку, в долгосрочной перспективе вы будете платить больше общей суммы процентов, снова начав часы погашения с нуля.

Вам также необходимо определить, перевешивают ли затраты на закрытие вашего нового кредита экономию, которую вы получите от более низких ежемесячных платежей с течением времени. Когда вы рефинансируете 30-летнюю ипотеку, вы будете платить комиссию кредитора за выдачу кредита и комиссию третьей стороне за оценку и другие расходы на закрытие.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.По возможности рассмотрите возможность рефинансирования 30-летней ипотеки в более короткий кредит, что позволит избежать увеличения общего периода погашения и поможет сэкономить на процентах. Имейте в виду, однако, что у вас может быть более высокий ежемесячный платеж в зависимости от того, где вы находитесь в графике амортизации.

Узнайте, как рефинансировать ипотечный кредит.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям.

Короче говоря, если более низкие ежемесячные платежи будут легче для вашего бюджета, более долгосрочный кредит на 30 лет имеет больше смысла. Однако, если вы можете позволить себе более высокий ежемесячный платеж и хотите погасить ипотечный кредит быстрее или больше заботитесь о том, чтобы платить меньшие проценты в целом, 15-летний кредит отвечает этим требованиям. Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго.

Тем не менее, может иметь смысл получить ARM, когда ставки растут, особенно если вы не планируете оставаться дома очень долго. Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.

Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов капитала в вашем доме для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.Дополнительные ресурсы для поиска лучшей ипотеки для вас

- Ипотечный калькулятор: рассчитайте свой ежемесячный платеж и узнайте, сколько жилья вы можете себе позволить

- Сравните лучшие сегодняшние ставки рефинансирования: снизьте ежемесячный платеж по ипотеке

- Гранты и программы для тех, кто впервые покупает жилье: получите финансовую помощь, чтобы снизить первоначальный взнос и расходы на закрытие

Автор: Зак Вихтер, ипотечный репортер Bankrate

Зак Вихтер — репортер по ипотечным кредитам в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, а также освещал авиацию для The Points Guy.

Подробнее от Zach Wichter

Отзыв: Грег Макбрайд, главный финансовый аналитик Bankrate

Грег Макбрайд, CFA, старший вице-президент, главный финансовый аналитик Bankrate.com. Он возглавляет команду, отвечающую за исследование финансовых продуктов, предоставление анализа и консультирование по личным финансам для широкой потребительской аудитории.

Подробнее у Грега Макбрайда

Ставки по 15-летней ипотеке | Сравните цены сегодня

5 ноября 2022 г.

Раскрытие рекламы

У вас есть вопросы о деньгах. Банкрейт имеет ответы.

Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем компенсацию

в обмен на размещение спонсируемых продуктов и услуг или при переходе по определенным ссылкам, размещенным на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Однако эта компенсация никоим образом не влияет на освещение новостей, рекомендации или советы Bankrate, поскольку мы придерживаемся строгих редакционных правил.

Наши рекламодатели не платят нам за положительные отзывы или рекомендации. На нашем сайте есть исчерпывающие бесплатные списки и информация о различных финансовых услугах, от ипотеки до банковского дела и страхования, но мы не включаем все продукты на рынке. Кроме того, хотя мы стремимся сделать наши списки как можно более актуальными, уточняйте последнюю информацию у отдельных поставщиков.

Введите свой почтовый индекс для получения индивидуальных ставок

Сравните индивидуальные ставки в вашем регионе, чтобы найти кредитора

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 15 лет фиксированный | 6,45% | |

| 30-летний фиксированный | 7,23% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,53% |

Сегодняшние тенденции ставок по 15-летней ипотеке по стране

На сегодня, в субботу, 5 ноября 2022 г. , средняя ставка по стране по 15-летней фиксированной ипотеке составляет 6,52%, по сравнению с 6,43% на прошлой неделе. В среднем по стране 15-летний фиксированный годовых рефинансирования составляет 6,52%, по сравнению с 6,42% на прошлой неделе.

, средняя ставка по стране по 15-летней фиксированной ипотеке составляет 6,52%, по сравнению с 6,43% на прошлой неделе. В среднем по стране 15-летний фиксированный годовых рефинансирования составляет 6,52%, по сравнению с 6,42% на прошлой неделе.

Независимо от того, покупаете ли вы жилье или рефинансируете, у Bankrate часто есть предложения значительно ниже среднего по стране, чтобы помочь вам финансировать свой дом за меньшие деньги. Сравните тарифы здесь, а затем нажмите «Далее», чтобы приступить к поиску индивидуальных предложений.

Мы определили средние показатели ставок по ипотеке и рефинансированию по стране на основе нашего последнего опроса крупнейших национальных кредиторов по рефинансированию. Наши собственные ставки по ипотеке и рефинансированию рассчитываются в конце рабочего дня и включают годовые процентные ставки и/или годовую процентную доходность. Средние ставки, как правило, нестабильны и предназначены для того, чтобы помочь потребителям определить ежедневное движение.

Вот как это работает:

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Онлайн

Введите свои данные

Ответьте на несколько вопросов о ваших потребностях в покупке жилья или рефинансировании, чтобы помочь нам найти для вас подходящих кредиторов.

Ипотечный процент

Сравните лучшие цены

Посмотрите конкурентоспособные ставки по ипотечным кредитам от кредиторов, которые соответствуют вашим критериям, и сравните свои предложения бок о бок.

Онлайн

Выберите кредитора

Выбрав лучшие варианты, свяжитесь с кредиторами онлайн или по телефону. Затем выберите кредитора, уточните свои данные и зафиксируйте свою ставку.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по 15-летней ипотеке

Плюсы и минусы ипотеки на 15 лет

15-летний фиксированный против 30-летнего фиксированного

15-летняя ипотека: часто задаваемые вопросы

Рефинансирование в 15-летнюю ипотеку

О наших таблицах ставок по ипотечным кредитам: указанная выше информация по ипотечным кредитам предоставляется или получена Bankrate. Некоторые кредиторы предоставляют Bankrate условия ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наших «Рекламодателей»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для применимых критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или номер телефона Рекламодателя.

Доступность рекламируемых условий: Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий с помощью процесса обеспечения качества и требует от рекламодателей согласия с нашими Условиями и положениями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставок по кредитным продуктам.

Условия кредита для клиентов Bankrate.com: Рекламодатели могут указывать на своем веб-сайте условия кредита, отличные от тех, которые рекламируются через Bankrate.com. Чтобы получить курс Bankrate. com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

com, вы должны представиться Рекламодателю как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя при переходе на его веб-сайт. Кроме того, кредитные союзы могут требовать членства.

Кредиты на сумму более 548 250 долларов США могут иметь другие условия кредита: Если вы ищете кредит на сумму более 548 250 долларов США, кредиторы в определенных странах могут предоставить условия, которые отличаются от тех, которые указаны в таблице выше. Вы должны подтвердить свои условия с кредитором для запрашиваемой суммы кредита.

Налоги и страхование, не включенные в условия кредита. Условия кредита (примеры годовой процентной ставки и платежа), показанные выше, не включают суммы налогов или страховых взносов. Сумма ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Удовлетворенность потребителей: Если вы использовали Bankrate.com и не получили рекламируемые условия кредита или иным образом были недовольны своим опытом работы с каким-либо рекламодателем, мы хотим услышать от вас. Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Нажмите здесь, чтобы отправить свои комментарии в отдел контроля качества Bankrate.

Еженедельные тенденции ставок по ипотечным кредитам в стране

Текущие ставки по ипотеке

| 15 лет фиксированный | 6,45% | |

| 30-летний фиксированный | 7,23% | |

| 10 лет фиксированный | 6,67% | |

| 5/1 АРМ | 5,53% |

Сегодняшние тенденции ставок по 15-летней ипотеке по стране

На сегодня, в субботу, 5 ноября 2022 г., средняя ставка по стране по 15-летней фиксированной ипотеке составляет 6,52%, по сравнению с 6,43% на прошлой неделе. В среднем по стране 15-летний фиксированный годовых рефинансирования составляет 6,52%, по сравнению с 6,42% на прошлой неделе.

Независимо от того, покупаете ли вы жилье или рефинансируете, у Bankrate часто есть предложения значительно ниже среднего по стране, чтобы помочь вам финансировать свой дом за меньшие деньги. Сравните тарифы здесь, а затем нажмите «Далее», чтобы приступить к поиску индивидуальных предложений.

Сравните тарифы здесь, а затем нажмите «Далее», чтобы приступить к поиску индивидуальных предложений.

Мы определили средние показатели ставок по ипотеке и рефинансированию по стране на основе нашего последнего опроса крупнейших национальных кредиторов по рефинансированию. Наши собственные ставки по ипотеке и рефинансированию рассчитываются в конце рабочего дня и включают годовые процентные ставки и/или годовую процентную доходность. Средние ставки, как правило, нестабильны и предназначены для того, чтобы помочь потребителям определить ежедневное движение.

Текущие ставки по ипотечным кредитам на 15 лет

В приведенной ниже таблице сведены воедино всестороннее национальное исследование кредиторов по ипотечным кредитам, которое поможет вам узнать, какие ставки по ипотечным кредитам на 15 лет являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки при выборе 15-летнего фиксированного ипотечного кредита.

Цены на субботу, 5 ноября 2022 г., 6:30

Цены на субботу, 5 ноября 2022 г., 6:30

Плюсы и минусы 15-летней ипотеки

Здесь мы рассмотрим как преимущества, так и недостатки 15-летней ипотеки, чтобы вы могли увидеть, как она может соответствовать вашим финансовым целям.

Pros

- Процентные ставки ниже.

Исторически сложилось так, что процентные ставки по 15-летним ипотечным кредитам ниже, чем по другим ипотечным кредитам. Быстрая проверка текущей таблицы ипотечных ставок покажет вам, сколько вы можете сэкономить, получив 15-летний ипотечный кредит по сравнению с другими типами кредитов.

- Вы сделаете меньше платежей (180), чем при обычной 30-летней ипотеке (360).

Поскольку вы будете совершать меньше платежей, вы будете платить меньше в виде общих процентов.

Даже если вы получите ту же ставку по 15-летней ипотеке с фиксированной ставкой, что и по 30-летней ипотеке с фиксированной ставкой, вы все равно будете платить меньше процентов, потому что ваши платежи закончатся на 15 лет раньше. - Вы быстрее погасите ипотеку.

Выплата ипотечного кредита часто является поводом для радости. Мало того, что у вас будет на один счет меньше; вы будете владеть своим домом бесплатно и чисто, что может быть как моральным, так и финансовым облегчением.

- Вы быстрее увеличите капитал.

При 15-летней ипотеке вы платите основную сумму в два раза быстрее, чем при 30-летней ипотеке, что ускоряет процесс создания собственного капитала. Собственный капитал – это доля дома, которой вы владеете. Например, если вы должны 150 000 долларов за дом, который стоил вам 300 000 долларов, а сегодня этот дом стоит 360 000 долларов, у вас есть собственный капитал в этом доме на 210 000 долларов.

Даже если вы получите ту же ставку по 15-летней ипотеке с фиксированной ставкой, что и по 30-летней ипотеке с фиксированной ставкой, вы все равно будете платить меньше процентов, потому что ваши платежи закончатся на 15 лет раньше.

Даже если вы получите ту же ставку по 15-летней ипотеке с фиксированной ставкой, что и по 30-летней ипотеке с фиксированной ставкой, вы все равно будете платить меньше процентов, потому что ваши платежи закончатся на 15 лет раньше.Минусы

- С каждым месяцем вы будете платить больше.

Если у вас есть 15-летняя ипотека, вы ежемесячно выплачиваете большую часть основного долга, чем если бы у вас была 30-летняя ссуда. В результате у вас будет меньше места в вашем ежемесячном бюджете. Более крупные ежемесячные платежи, связанные с 15-летней ипотекой, являются распространенной причиной, по которой заемщики вместо этого выбирают 30-летнюю ипотеку.

- Вы имеете право на меньшую сумму ипотечного кредита.

Минимизация риска является серьезной проблемой для кредиторов, поэтому, чтобы не перегружать свой бюджет ежемесячными платежами по 15-летнему кредиту, вы, скорее всего, будете претендовать на меньшую ипотеку, чем при 30-летнем кредите.

- Вы можете пожертвовать сбережениями ради выхода на пенсию.

Вы не хотите платить по ипотечному кредиту так агрессивно, что пренебрегаете своими пенсионными сбережениями.

Сравнение 15-летней и 30-летней ипотеки с фиксированной ставкой

Хотя 15-летняя ипотека означает, что вы погасите кредит быстрее, более низкие ежемесячные платежи, связанные с 30-летней ипотекой, могут позволить вам занять большую сумму, хотя и за счет более высокой процентной ставки и более высокой общей стоимости.

Даже если общая сумма, которую вы хотите взять взаймы, будет одинаковой для 15- или 30-летней ипотеки, вам может быть легче претендовать на получение более долгосрочного кредита из-за разницы в ежемесячных платежах.

15-летняя и 30-летняя ипотечные проценты и платежи

| 15-летняя ипотека с фиксированной процентной ставкой | 30-летняя ипотека с фиксированной процентной ставкой | |

|---|---|---|

| Основная сумма кредита | 312 900 долларов США | 312 900 долларов США |

| Процентная ставка | 4,82% | 5,78% |

| Ежемесячный платеж | 2445 долларов | 1831 $ |

| Всего процентов | 127 240 долларов США | 347 191 $ |

| Всего платежей | 440 140 долларов США | 660 091 $ |

Часто задаваемые вопросы о 15-летней ипотеке

15-летняя ипотека с фиксированной процентной ставкой предлагает заемщикам одинаковую (фиксированную) процентную ставку и ежемесячные платежи в течение всего срока действия кредита.

В долгосрочной перспективе вы значительно сэкономите с 15-летней ипотекой по сравнению с другими вариантами ипотеки. С другой стороны, у вас будет более высокий ежемесячный платеж, чем у кредита с более длительным сроком погашения, такого как традиционная 30-летняя ипотека.

Если вы не возражаете против более высокого ежемесячного платежа, 15-летняя ипотека может оказаться более привлекательным вариантом, чем долгосрочный кредит. Если вы хотите рефинансировать, разумно рассмотреть 15-летний кредит, особенно если вы более чем на полпути к погашению текущего 30-летнего кредита. Если вы рефинансируете еще один 30-летний кредит, вы продлите период погашения, что в долгосрочной перспективе будет стоить дороже.

Кроме того, 15-летняя ипотека может быть хорошим вариантом, если вы хотите выйти на пенсию без ипотеки. Зафиксировав более короткий срок 15-летней ипотеки сейчас, особенно если вам 40 или 50 лет, вы сможете погасить ее вовремя, когда перестанете работать.

Покупки помогут вам сэкономить тысячи долларов в течение срока действия кредита. Банкрейт позволяет сравнивать предложения от различных кредиторов.

Узнайте больше о том, как получить лучшую ставку по ипотеке.

Для 15-летней ипотеки могут быть более строгие требования, чем для 30-летней. В первом случае ваш кредитор должен убедиться, что вы можете позволить себе более крупные ежемесячные платежи, и обычно это означает наличие более высокого дохода и более низкого отношения долга к доходу (DTI). Если ваш коэффициент DTI находится на более высокой стороне, вы можете увеличить свой доход или погасить свой долг. Вот некоторые способы погашения долга:

- Сначала погасите самый дорогой остаток. Отдавайте приоритет погашению долга с самой высокой процентной ставкой, например, счетов по кредитной карте.

- Используйте метод снежного кома. С помощью метода снежного кома вы погашаете свой долг, начиная с наименьшего остатка и заканчивая самым большим. Идея состоит в том, что если вы быстро погасите меньший долг, у вас будет больше мотивации для решения более крупного долга.

- Рассмотрим карту перевода остатка с нулевым процентом. Карта для перевода баланса с нулевым процентом позволяет вам перевести текущий баланс на новую кредитную карту с нулевым процентом годовых, обычно на срок от 12 до 21 месяца. В этот период вам будет легче погасить долг.

- Сначала погасите самый дорогой остаток. Отдавайте приоритет погашению долга с самой высокой процентной ставкой, например, счетов по кредитной карте.

Ипотечные кредиторы устанавливают 15-летние процентные ставки на основе ряда факторов, но в конечном итоге все зависит от конкретного заемщика. Кредитор примет во внимание ваш кредитный рейтинг, доход, долг и сбережения. Чем лучше ваша кредитная и финансовая ситуация, тем более выгодную ставку вам предложат.

Хотя вы можете контролировать эти определяющие факторы, на ставки по ипотечным кредитам также влияют внешние факторы, в том числе экономические условия, инфляция и накладные расходы кредитора.

В целом ставки часто меняются, поэтому, когда вы получаете устраивающую вас ставку, подумайте о блокировке ставки, чтобы вам не пришлось беспокоиться об ее изменении до закрытия кредита.

При 15-летней ипотеке вы платите меньше процентов, поэтому у вас также меньше возможностей воспользоваться вычетом процентов по ипотеке.

Есть одно предостережение: вычет процентов по ипотечному кредиту больше не нужен большинству домовладельцев, независимо от срока кредита. Закон о снижении налогов и занятости, который действует с 2018 по 2025 год, позволяет большинству домовладельцев вычитать все свои процентные платежи по ипотечным кредитам за год по ипотечным кредитам на сумму до 750 000 долларов, но этот вычет не принесет вам многого, если у вас нет другие вычеты, чтобы подтолкнуть вас выше стандартного вычета.

Это потому, что стандартный вычет вырос. В 2022 году супружеская пара, подавшая совместную заявку, получает стандартный вычет в размере 25 100 долларов США. На этом уровне даже крупная ипотека с длительным сроком и относительно более высокой ставкой может не приносить достаточных процентов, чтобы воспользоваться налоговыми льготами.

Это потому, что стандартный вычет вырос. В 2022 году супружеская пара, подавшая совместную заявку, получает стандартный вычет в размере 25 100 долларов США. На этом уровне даже крупная ипотека с длительным сроком и относительно более высокой ставкой может не приносить достаточных процентов, чтобы воспользоваться налоговыми льготами.

Это потому, что стандартный вычет вырос. В 2022 году супружеская пара, подавшая совместную заявку, получает стандартный вычет в размере 25 100 долларов США. На этом уровне даже крупная ипотека с длительным сроком и относительно более высокой ставкой может не приносить достаточных процентов, чтобы воспользоваться налоговыми льготами.Рефинансирование в 15-летнюю ипотеку

Если у вас есть 30-летняя ипотека и срок кредита истекает более чем наполовину, рефинансирование в 15-летнюю ссуду по более низкой ставке может сэкономить вам тысячи процентов. Как правило, 15-летние ипотечные кредиты имеют более высокие ежемесячные платежи из-за более короткого срока, но, в зависимости от того, насколько ниже вы можете снизить свою ставку и остаток вашего текущего кредита, ваш ежемесячный платеж может увеличиться не так сильно, как вы думаете. , или вообще.

Какой бы тип рефинансирования вы ни выбрали, обязательно изучите ставки и сравните предложения, включая комиссию кредитора.