Процентные ставки ипотечное кредитование: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Ипотека в банках Иркутска и Иркутской области

Ипотека в банках Иркутска и Иркутской области

Иркутская область

Красноярский край

Новосибирская область

Кемеровская область

Омская область

Томская область

Алтайский край

Республика Бурятия

Подать обьявление

Личный кабинет

Мои объявления

Избранное

Выход

О проекте

Обратная связь

Наверх

Условия и процентная ставка по ипотеке в банках Иркутской области

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Иркутска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

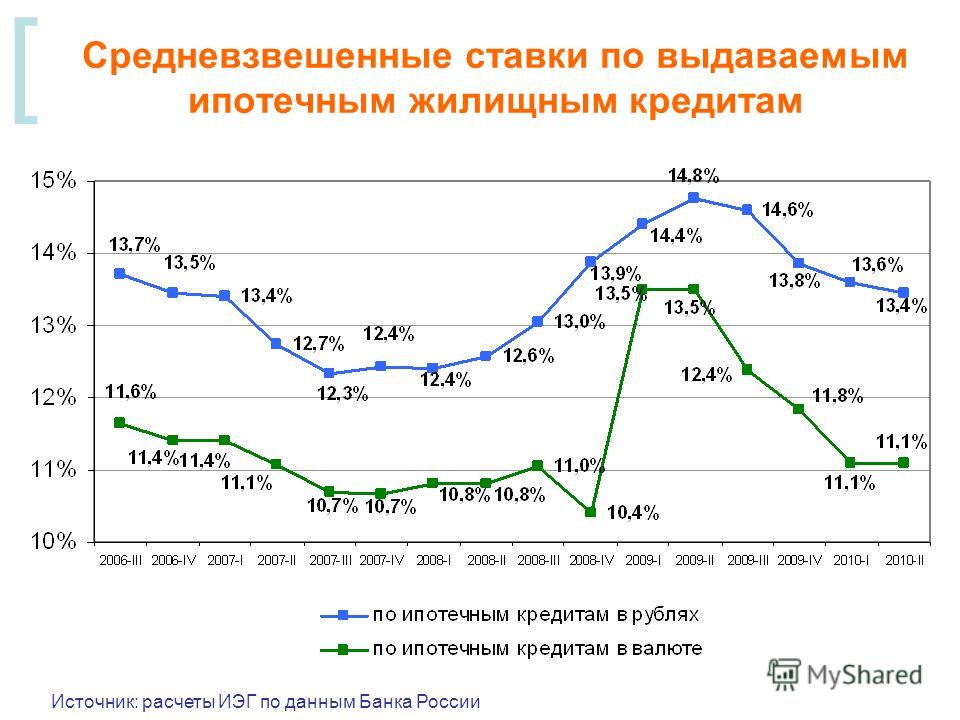

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2022 году в банках в Иркутске, Саянск, Ангарске, Братске, Бодайбо, Зима, Нижнеудинск, Тулун, Усолье-Сибирском, Усть-Илимске, Усть-Куте, Черемхово, Шелехове, Свирск.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Список ипотечных банков, где вы можете взять ипотечный кредит на покупку вторичного жилья и квартир в новостройках, кредит на строительство дома или рефинансирование ранее полученного кредита, узнать о процентных ставках и условиях ипотечного кредитования, а также подать онлайн-заявку на кредит.

Генеральная лицензия Банка России №1326 от 16 января 2015 г.

Генеральная лицензия Банка России № 2209 от 24.11.2014

Генеральная лицензия ЦБ РФ № 2312 от 01.06 2018 г

Генеральная лицензия Банка России №354

Генеральная лицензия Банка России № 3349 от 12.08.2015 г.

Генеральная лицензия на осуществление банковских операций №1481 от 11.08.2015г.

Генеральная лицензия на осуществление банковских операций № 2275 от 10.09.2015 г.

Чтобы взять кредит на покупку квартиры в новостройке или готового жилья на вторичном рынке рекомендуем Вам, ориентируясь на средние значения процентных ставок по ипотеке, с помощью нашего Ипотечного калькулятора, рассчитать ориентировочные значения ежемесячных платежей по ипотеке. Затем для оформления ипотечного кредита Вы можете обратиться сразу в несколько вышеуказанных банков Иркутска или за помощью в получении кредита к ипотечному брокеру.

Затем для оформления ипотечного кредита Вы можете обратиться сразу в несколько вышеуказанных банков Иркутска или за помощью в получении кредита к ипотечному брокеру.

Калькулятор ипотеки поможет рассчитать размер платежей по ипотечному кредиту двумя способами: исходя из цены покупки объекта недвижимости и первоначального взноса или требуемого размера кредита.

Рассчитать ипотеку на калькуляторе

Ипотечный калькулятор

Подать заявку на ипотеку в несколько банков

Подать заявку в банк

Новости ипотеки

Льготную ипотеку оставят на рынке до 1 июля 2024 года

Купить квартиру в новостройке в ипотеку по низкой ставке можно будет еще полтора года.

Ставка по ипотеке от застройщика вырастет с 0,01% до 3-5%

Процентные ставки по ипотеке от застройщика вырастут в следующем году.

До 50% выдач на первичном рынке приходится на ипотеку, субсидированную застройщиками

По программам с околонулевой ставкой, которые будут работать до конца нынешнего года, выдается значительная доля кредитов на новостройки.

Все новости по ипотеке

Ставки по ипотечным кредитам в Чехии выросли до самого высокого показателя за последние 20 лет

Процентная ставка по недавно выданным ипотечным кредитам в Чешской Республике немного выросла до 5,96% в ноябре с 5,86% в октябре. Средний показатель является одним из самых высоких за последние 20 лет. Банки и строительные общества предоставили ипотечные кредиты на 7,3 млрд крон, что немного больше в месячном исчислении. В годовом исчислении падение усилилось до 84%. Это следует из статистики Чешской банковской ассоциации (ЧБА) Hypomonitor. Все банки и строительные общества, предоставляющие ипотечные кредиты на чешском рынке, предоставляют ему данные.

Все банки и строительные общества, предоставляющие ипотечные кредиты на чешском рынке, предоставляют ему данные.

Активность на ипотечном рынке остается заметно сдержанной. За весь этот год, то есть с января по ноябрь, она упала на 62%. «Рынок ипотеки остановился, даже немного возросшая активность в ноябре, который раньше был сильным месяцем, ничего не меняет. Нам придется какое-то время привыкать к небольшим цифрам продаж, по крайней мере, весь следующий год», — сказал управляющий ипотечными кредитами Райффайзенбанка Милан Волдржих.

Объем фактически вновь выданных ипотечных кредитов без рефинансирования достиг в ноябре 6,3 млрд крон после 6,07 млрд крон в октябре. Объем рефинансированных кредитов (внутренних или из другого учреждения) составил 1,03 млрд чешских крон. Объем и количество выданных ипотечных кредитов незначительно увеличились на 4% по сравнению с предыдущим месяцем. Если в октябре было выдано 2100 новых ипотечных кредитов, то в ноябре их было на 80 больше. Среднемесячное количество выдаваемых ипотечных кредитов в первом полугодии 2022 года составляло 6 тыс. , а в прошлом году — 9,5 тыс.

, а в прошлом году — 9,5 тыс.

«Объем вновь выданных ипотечных кредитов находится на самом низком уровне с начала 2014 года. С тех пор средний размер ипотечного кредита удвоился из-за роста цен на недвижимость. В реальном выражении снижение будет еще более заметным. Объем ипотечных кредитов, выданных в последние месяцы, является самым низким за последние годы примерно за 20 лет», — отметил главный экономист ассоциации Якуб Зайдлер.

Дальнейшее повышение ставок в ноябре в основном связано с тем, что большая часть ставок по этим ипотечным кредитам была гарантирована банками в сентябре и октябре, когда стоимость ресурсов для банков была самой высокой за последние несколько лет. «Если ЧНБ не повысит двухнедельную ставку репо на следующей неделе, мы ожидаем, что ставки останутся стабильными на уровне около 6%, и они могут даже немного снизиться в течение следующего года», — добавил Ондржей Шухман, ипотечный менеджер Komerční банка.

Средняя сумма ипотеки в ноябре оставалась немного ниже 2,9 млн чешских крон, такой она была в последний раз в конце 2020 года. Из-за более строгих правил ЧНБ и высоких процентных ставок, увеличивающих ежемесячные платежи, некоторым домохозяйствам пришлось сократить предполагаемую ипотеку. Самая высокая средняя сумма ипотеки была в ноябре прошлого года, когда она составила 3,46 млн чешских крон. С тех пор она постепенно снижается.

Из-за более строгих правил ЧНБ и высоких процентных ставок, увеличивающих ежемесячные платежи, некоторым домохозяйствам пришлось сократить предполагаемую ипотеку. Самая высокая средняя сумма ипотеки была в ноябре прошлого года, когда она составила 3,46 млн чешских крон. С тех пор она постепенно снижается.

Увеличение ставок по ипотеке на один процентный пункт означает увеличение ежемесячного платежа на 1500 чешских крон для среднего размера ипотеки. По сравнению с двухпроцентной ставкой, которая была распространена на рынке в предыдущие годы, шестипроцентная ставка означает увеличение ежемесячного платежа по среднему ипотечному кредиту на 6 тыс. чешских крон.

Сравните лучшие на сегодняшний день ставки по ипотечным кредитам

Оглавление

Содержание

Как пользоваться нашей таблицей ипотечных ставок

Как делать покупки по ипотечным ставкам

Насколько большой ипотечный кредит я могу себе позволить?

Что такое ипотечная ставка?

Как устанавливаются ставки по ипотечным кредитам?

Федеральная резервная система решает ставки по ипотечным кредитам?

У разных типов ипотечных кредитов разные ставки?

Являются ли процентные ставки и годовых одинаковыми?

Что такое ипотечные баллы?

Сколько мне нужно для первоначального взноса?

Методология

Сравните текущие ставки по ипотеке и рефинансированию

По

Сара Ли Кейн

Полная биография

Сара Ли Кейн имеет более чем 7-летний опыт работы писателем, экспертом по личным финансам, автором и спикером. Она является кандидатом на звание аккредитованного финансового консультанта и экспертом в области банковского дела, персональных кредитов, недвижимости и страхования. Сара получила степень бакалавра в области английской литературы и образования по специальности «Изобразительные искусства» в Йоркском университете. Она является основателем подкаста Beyond the Dollar, направленного на то, чтобы нормализовать разговоры о личных финансах и денежных темах.

Она является кандидатом на звание аккредитованного финансового консультанта и экспертом в области банковского дела, персональных кредитов, недвижимости и страхования. Сара получила степень бакалавра в области английской литературы и образования по специальности «Изобразительные искусства» в Йоркском университете. Она является основателем подкаста Beyond the Dollar, направленного на то, чтобы нормализовать разговоры о личных финансах и денежных темах.

Узнайте о нашем

редакционная политика

Обновлено 15 декабря 2022 г.

Рассмотрено

Томас Брок

Рассмотрено

Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

о страховании жизни и аннуитетах.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Фернандо Флорес

Факт проверен

Фернандо Флорес

Полная биография

Фернандо Флорес — специалист по борьбе с отмыванием денег в Transnetwork и агрегатор международных денежных переводов. По окончании магистратуры он изучал тенденции экономического развития Латинской Америки, Азиатско-Тихоокеанского региона и Северной Америки. Он публиковал статьи в качестве приглашенного автора для самого влиятельного англоязычного СМИ Японии, The Japan Times.

Узнайте о нашем

редакционная политика

Getty Images / почемуфреймстудия

Мы самостоятельно исследуем, тестируем, проверяем и рекомендуем лучшие

продукты — узнайте больше о

наш процесс. Если вы покупаете что-то по нашим ссылкам, мы можем получить комиссию.

Мы рекомендуем лучшие продукты через независимый процесс проверки, и рекламодатели не влияют на наш выбор. Мы можем получить компенсацию, если вы посетите партнеров, которых мы рекомендуем. Прочтите нашу информацию для рекламодателей, чтобы получить дополнительную информацию.

Мы можем получить компенсацию, если вы посетите партнеров, которых мы рекомендуем. Прочтите нашу информацию для рекламодателей, чтобы получить дополнительную информацию.

На сегодняшний день, 15 декабря 2022 года, базовая ставка по 30-летней фиксированной ипотеке составляет 6,49%, 30-летняя фиксированная ставка FHA — 6,89%, 30-летняя фиксированная ставка Jumbo — 5,64% и 15-летняя фиксированная ставка — 5,81%. Эти расценки не являются тизерными расценками, которые вы можете увидеть в рекламе в Интернете, и, исходя из нашей методологии, они должны более точно отражать то, что клиенты могут ожидать от котировок в зависимости от их квалификации. Вы можете узнать больше о том, что отличает наши расценки, в разделе «Методология» на этой странице.

Поскольку ставки по ипотечным кредитам могут различаться, важно сравнить ставки, прежде чем брать ипотечный кредит. Мы собрали лучшие ставки для различных типов ипотечных кредитов и общие вопросы, которые могут у вас возникнуть, чтобы помочь вам понять, что может повлиять на окончательную ставку, которую вы получите.

Ипотечные ставки на сегодняшний день

| Тип кредита | Покупка | Рефинансирование |

|---|---|---|

| 30-летняя фиксированная ставка | 6,49% | 6,85% |

| FHA 30-летний фиксированный | 6,89% | 7,42% |

| VA 30-летний фиксированный | 6,84% | 7,44% |

| Большой 30-летний фиксированный | 5,64% | 5,65% |

| 20-летняя фиксированная ставка | 6,09% | 6,45% |

| 15-летняя фиксированная ставка | 5,81% | 6,03% |

| Большой 15-летний фиксированный | 5,89% | 5,90% |

| 10-летняя фиксированная ставка | 5,79% | 6,02% |

| РУКА 10/6 | 6,77% | 6,92% |

| 7/6 РУКА | 6,78% | 6,87% |

| Джамбо 7/6 РУКА | 5,48% | 5,56% |

| 5/6 РУКА | 6,87% | 6,96% |

| Джамбо 5/6 ARM | 5,56% | 5,56% |

Средние по стране самые низкие ставки, предлагаемые более чем 200 ведущими кредиторами страны, с соотношением кредита к стоимости (LTV) 80%, заявителем с кредитным рейтингом FICO 700-760 и отсутствием ипотеки. точки.

точки.

| Лучшие ипотечные кредиторы | |

|---|---|

| Кредитор | Лучший для |

| Rocket Mortgage (Quicken Loans) | Лучший комбинезон |

| CMG Financial | Лучшее для тех, кто впервые покупает жилье |

| Американ Пасифик Ипотека | Лучшее для индивидуальной ипотеки |

| Кредит Депо | Лучший вариант для заемщиков, испытывающих нехватку денежных средств |

| Банк PNC | Лучшее для крупных заемщиков |

| Банк США | Лучший для рефинансирования |

| Федеральный кредитный союз ВМФ | Лучшее для военных заемщиков |

| Целевой кредит | Лучший для прозрачности |

Если вы готовы получить ипотечный кредит, вы можете воспользоваться нашим рейтингом лучших ипотечных кредиторов, чтобы оценить свои возможности.

Как пользоваться нашей таблицей ипотечных ставок

Наша таблица ипотечных ставок предназначена для того, чтобы помочь вам сравнить ставки, которые вам предлагают кредиторы, чтобы узнать, лучше они или хуже. Эти ставки являются эталонными ставками для тех, у кого хороший кредит, а не дразнящими ставками, которые заставляют всех думать, что они получат самую низкую доступную ставку. Конечно, ваш личный кредитный профиль будет важным фактором в том, какую ставку вы фактически получите от кредитора, но вы сможете с уверенностью делать покупки либо для новой покупки, либо для ставок рефинансирования.

Как делать покупки по ипотечным ставкам

Сценарист: Сара Ли Кейн

Есть несколько моментов, которые следует учитывать при покупке ипотечных кредитов:

- Убедитесь, что вы обращаетесь к национальным и местным кредиторам, чтобы найти самые выгодные ставки.

- Не подавайте заявки на ипотеку в нескольких местах, так как это может повредить вашей кредитной истории.

Вместо этого вытащите свой кредитный отчет и получите четкое представление о своей кредитной истории, которой вы можете поделиться с потенциальными кредиторами. Попросите их предоставить вам ставки на основе этой информации. Таким образом, вы сохраните свой кредитный рейтинг и получите наиболее точную информацию для своего кредитного профиля.

Вместо этого вытащите свой кредитный отчет и получите четкое представление о своей кредитной истории, которой вы можете поделиться с потенциальными кредиторами. Попросите их предоставить вам ставки на основе этой информации. Таким образом, вы сохраните свой кредитный рейтинг и получите наиболее точную информацию для своего кредитного профиля. - Воспользуйтесь нашей таблицей ставок, чтобы определить, предлагают ли кредиторы конкурентоспособную ставку на основе вашего кредитного профиля.

Что такое хорошая ставка по ипотеке?

Хорошая ставка по ипотеке будет зависеть от заемщика. Кредиторы будут рекламировать самую низкую предлагаемую ставку, но ваша будет зависеть от таких факторов, как ваша кредитная история, доход, другие долги и ваш первоначальный взнос. Например, хорошая ставка по ипотеке для человека с низким кредитным рейтингом, как правило, выше, чем для человека с более высоким кредитным рейтингом.

Важно понимать, что повлияет на вашу индивидуальную ставку, и работать над оптимизацией своих финансов, чтобы вы могли получить наиболее конкурентоспособную ставку в зависимости от вашего финансового положения.

Как я могу претендовать на получение более выгодных ипотечных ставок?

Квалификация на более выгодные ставки по ипотеке может помочь вам сэкономить десятки тысяч долларов в течение всего срока действия кредита. Вот несколько способов убедиться, что вы найдете наиболее конкурентоспособную цену:

- Поднимите свой кредитный рейтинг: Кредитный рейтинг заемщика является основным фактором при определении ставок по ипотечным кредитам. Чем выше кредитный рейтинг, тем выше вероятность того, что заемщик может получить более низкую ставку. Рекомендуется просмотреть свой кредитный рейтинг, чтобы увидеть, как вы можете его улучшить, будь то путем своевременных платежей или оспаривания ошибок в вашем кредитном отчете.

- Увеличьте первоначальный взнос: Большинство кредиторов предлагают более низкие ставки по ипотечным кредитам для тех, кто вносит более крупный первоначальный взнос. Это будет зависеть от типа ипотечного кредита, на который вы подаете заявку, но иногда, внося по крайней мере 20 процентов, вы можете получить более привлекательные ставки.

- Уменьшите отношение долга к доходу: Соотношение долга к доходу, также называемое DTI, отражает общую сумму ваших ежемесячных долговых обязательств и делит ее на ваш валовой доход. Обычно кредиторы не хотят, чтобы DTI составлял 43% или выше, поскольку это может указывать на то, что у вас могут возникнуть проблемы с выполнением ваших ежемесячных обязательств в качестве заемщика. Чем ниже ваш DTI, тем менее рискованным вы будете казаться кредитору, что отразится на более низкой процентной ставке.

Насколько большой ипотечный кредит я могу себе позволить?

Как правило, домовладельцы могут позволить себе ипотечный кредит, сумма которого в два-два с половиной раза превышает их годовой валовой доход. Например, если вы зарабатываете 80 000 долларов в год, вы можете позволить себе ипотеку на сумму от 160 000 до 200 000 долларов. Имейте в виду, что это общее руководство, и вам необходимо учитывать дополнительные факторы при определении того, сколько вы можете себе позволить, например, ваш образ жизни.

Во-первых, ваш кредитор определит, что, по его мнению, вы можете себе позволить, исходя из вашего дохода, долгов, активов и обязательств. Однако вам нужно определить, сколько вы готовы потратить, ваши текущие расходы — большинство экспертов рекомендуют не тратить более 28 процентов вашего валового дохода на расходы на жилье. Кредиторы также будут смотреть на ваш DTI, а это означает, что чем выше ваш DTI, тем меньше вероятность того, что вы сможете позволить себе большую ипотеку.

Не забудьте включить другие расходы помимо ипотеки, которые включают любые применимые сборы ТСЖ, страхование домовладельцев, налоги на имущество и расходы на содержание дома. Использование ипотечного калькулятора может быть полезным в этой ситуации, чтобы помочь вам понять, как вы можете с комфортом позволить себе платеж по ипотеке.

Что такое ипотечная ставка?

Ипотечная ставка – это сумма процентов, определяемая кредитором для начисления на ипотеку. Эти ставки могут быть фиксированными — это означает, что ставка устанавливается на основе базовой ставки — на срок действия ипотечного кредита заемщика или переменными в зависимости от условий ипотечного кредита и текущих ставок. Ставка является одним из ключевых факторов для заемщиков при поиске вариантов финансирования дома, поскольку она повлияет на их ежемесячные платежи и на то, сколько они будут платить в течение всего срока кредита.

Как устанавливаются ставки по ипотечным кредитам?

Ипотечные ставки устанавливаются на основе нескольких факторов, одним из которых являются экономические силы. Например, кредиторы обращают внимание на основную ставку — самую низкую процентную ставку, предлагаемую банками для кредитов, — которая обычно следует тенденциям, установленным ставкой Федерального резерва по федеральным фондам. Обычно это несколько процентов.

Доходность 10-летних казначейских облигаций также может выявить рыночные тенденции. Если доходность облигаций растет, ставки по ипотечным кредитам, как правило, растут, и наоборот. Доходность 10-летних казначейских облигаций обычно является лучшим стандартом для оценки ипотечных ставок. Это потому, что многие ипотечные кредиты рефинансируются или выплачиваются через 10 лет, даже если нормой является 30-летний кредит.

Факторами, которые заемщик может контролировать, являются их кредитный рейтинг и сумма первоначального взноса. Поскольку кредиторы определяют ставки на основе риска, который они могут принять, заемщикам, которые менее кредитоспособны или имеют меньшую сумму первоначального взноса, могут быть назначены более высокие ставки. Другими словами, чем ниже риск, тем ниже ставка для заемщика.

Федеральная резервная система определяет ставки по ипотечным кредитам?

Хотя Федеральная резервная система не определяет ставки по ипотечным кредитам, она влияет на них косвенно. Федеральная резервная система помогает управлять экономикой, удерживая инфляцию под контролем и поощряя рост. Это означает, что решения Федерального комитета по открытым рынкам о повышении или понижении краткосрочных процентных ставок могут повлиять на то, что кредиторы повысят или понизят свои процентные ставки.

У разных типов ипотечных кредитов разные ставки?

Ипотечные ставки могут различаться в зависимости от типа. Например, ипотечные кредиты с фиксированной процентной ставкой, как правило, выше, чем ипотечные кредиты с регулируемой процентной ставкой. Тем не менее, ипотечные кредиты с регулируемой ставкой, как правило, имеют более низкие ставки в течение заранее определенного времени, а затем колеблются по мере того, как они приспосабливаются к текущим рыночным условиям.

Процентные ставки и годовых одинаковы?

Процентные ставки и годовые не совпадают. Годовая процентная ставка (APR) отражает дополнительные расходы, связанные с вашей ипотекой, включая проценты. Процентная ставка отражает стоимость, которую домовладельцы платят, чтобы занять деньги. Эти сборы включают такие сборы, как сборы за создание и дисконтные баллы, поэтому годовая процентная ставка обычно выше процентной ставки.

Что такое ипотечные баллы?

Также известный как дисконтные баллы, это единовременная плата или предоплаченные проценты, которые заемщики покупают для снижения процентной ставки по ипотеке. Каждый дисконтный балл стоит один процент от суммы ипотеки, или 1000 долларов за каждые 100 000 долларов, и снизит ставку на четверть процента, или 0,25. Например, если процентная ставка составляет 4 процента, покупка одного ипотечного балла снизит ставку до 3,75 процента.

Сколько мне нужно для первоначального взноса?

Минимум, который вам нужно внести, зависит от типа ипотеки. Многие кредиторы требуют как минимум от 5% до 20%, тогда как другие, такие как поддерживаемые государством, требуют не менее 3,5%. Кредит VA является исключением без требования первоначального взноса.

Как правило, чем выше ваш первоначальный взнос, тем ниже может быть ваша ставка. Домовладельцы, вложившие не менее 20 процентов, смогут сэкономить больше всего.

Методология

Чтобы оценить ставки по ипотечным кредитам, нам сначала нужно было создать кредитный профиль. Этот профиль включал кредитный рейтинг от 700 до 760 с отношением кредита к стоимости недвижимости (LTV) 80%. С помощью этого профиля мы усреднили самые низкие ставки, предлагаемые более чем 200 ведущими кредиторами страны. Таким образом, эти ставки отражают то, что увидят реальные потребители при покупке ипотечного кредита.

Тот же кредитный профиль использовался для карты лучших государственных ставок. Затем мы нашли самую низкую ставку, предлагаемую в настоящее время опрошенным кредитором в этом штате.

Имейте в виду, что ставки по ипотечным кредитам могут меняться ежедневно, и эти данные предназначены только для информационных целей. Личный кредит и профиль дохода человека будут решающими факторами в том, какие кредитные ставки и условия они могут получить. Ставки по кредиту не включают суммы налогов или страховых взносов, и применяются индивидуальные условия кредитора.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Департамент по делам ветеранов США. «Десять вещей, которые большинство ветеранов не знают о жилищных кредитах VA».

Сравнить текущие ставки по ипотечным кредитам | Interest.com

Динамика текущих ипотечных ставок

Обновлено 14 декабря 2022 г.

- 30-летняя фиксированная ставка 6,600%; 6,610% годовых.

- 15-летняя фиксированная ставка 6,000%; 6,030% годовых.

- 5/1 Ипотечная ставка с регулируемой процентной ставкой 5,460%; 7.400% годовых.

Услуги третьих лиц |

Раскрытие информации рекламодателем |

Редакционная политика Раскрытие информации

Текущие ставки по ипотечным кредитам

Согласно последнему опросу крупнейших ипотечных кредиторов страны, это текущие средние ставки по 30-летней, 15-летней фиксированной ипотеке и ставкам по ипотеке с плавающей ставкой 5/1 (ARM). среди прочих.

| Продукт | Процентная ставка | APR |

| 30-летний показатель | 6,600% | 11111111111111111111111111111111111111111111111111. НЕДВИЖИМОСТЬ.0114 |

| 30-Year FHA Rate | 6.010% | 6.920% |

| 30-Year VA Rate | 6.140% | 6.270% |

| 30-Year Fixed Jumbo Rate | 6.600% | 6.620 % |

| 20-Year Fixed Rate | 6.540% | 6.560% |

| 15-Year Fixed Rate | 6.000% | 6.030% |

| 15-Year Fixed Jumbo Rate | 6.040% | 6.060% |

| 5/1 ARM Rate | 5.460% | 7.400% |

| 5/1 ARM Jumbo Rate | 5.160% | 7.000% |

| 7/1 ARM Rate | 6. 180 % | 6.860% |

| 7/1 ARM Jumbo Rate | 6.350% | 6.490% |

| 10/1 ARM Rate | 6.360% | 6.850% |

Rates data as из

14.12.2022

Как коронавирус влияет на ставки по ипотечным кредитам

Пандемия COVID-19 нанесла ущерб экономике — потеря работы и другие трудности вызвали финансовую нестабильность для многих людей. Коронавирус также оказал сильное влияние на ипотечные ставки по всей стране. Однако, в отличие от потерь, которые пандемия нанесла экономике, пандемия положительно повлияла на процентные ставки для потребителей. По состоянию на начало июля национальные ставки по ипотечным кредитам достигли нового рекордно низкого уровня, и экономисты предполагают, что 30-летние ставки могут упасть ниже 3% в конце этого года.

По состоянию на 2 июля несколько ключевых ипотечных ставок снизились, а средняя ставка по 30-летним фиксированным ипотечным кредитам составила 3,07%, что на шесть базисных пунктов меньше, чем неделей ранее. Однако по мере того, как ставки снижались, некоторые кредиторы повысили требования к кредитному рейтингу, пытаясь снизить свой риск, что может немного усложнить ситуацию для заемщиков с менее чем отличной кредитной историей.

Эксперты ожидают, что ставки будут продолжать меняться в 2021 году, и они ожидают, что лучшие ставки по ипотечным кредитам, которые мы наблюдаем в настоящее время, со временем будут расти, поскольку мир медленно приспосабливается к новым нормам. Колебания рынка и возможность повышения процентных ставок в ближайшем будущем означают, что вы можете воспользоваться преимуществами ипотечных ставок уже сегодня, если вы думаете, стоит ли инвестировать в недвижимость. В качестве дополнительного бонуса, по мере того, как страна постепенно вновь открывается, добавляется больше жилого фонда, и новый приток должен постепенно помочь создать спрос, который отсутствовал в течение последних нескольких месяцев. В ответ ставки по ипотечным кредитам будут по-прежнему отражать экономическую активность.

Тенденции ипотечных ставок

На этом графике:

Годовая процентная ставка указана для 30-летней фиксированной ставки, для 15-летней фиксированной ставки и для 5/1 регулируемой ставки по ипотечной ставке. Эти ставки обновляются почти каждый день на основе национального опроса ипотечных кредиторов Bankrate. Переключайтесь между тремя ставками на графике и сравнивайте сегодняшние ставки с тем, как они выглядели в прошлые дни.

*3%, если вы имеете право на доступное кредитное решение, но в противном случае 5%.

Методология исследования

Interest.com выбирает ипотечных кредиторов, которые предлагают наилучший общий опыт для заемщиков. Чтобы определить лучших ипотечных кредиторов, мы сравниваем множество факторов, включая годовую процентную ставку, минимальный кредитный рейтинг, требования заемщика и общую доступность.

Кредиторы, представленные на нашем сайте, предлагают конкурентоспособные процентные ставки и линейку продуктов для широкого круга заемщиков. Каждый из них обслуживает различные штаты США с региональными или национальными кредитными возможностями. Это признанные ипотечные кредиторы, предлагающие сложные онлайн-ресурсы и удобное обслуживание клиентов.

Наша цель — предоставлять достоверную и своевременную информацию, чтобы вы могли принимать наилучшие финансовые решения для своего образа жизни и кошелька. Мы придерживаемся строгих стандартов, чтобы наша работа всегда была точной, и наши авторы не получают прямого вознаграждения или влияния рекламодателей.

Справочник по процентам по поиску подходящей ипотеки для вас

Ипотека — это ссуда, выдаваемая покупателю жилья для покупки нового дома или рефинансирования существующей ссуды на жилье. Покупатели жилья должны подать заявку на получение ипотечного кредита в банк или государственную организацию, а годовая процентная ставка (APR), которую они получают, зависит от индивидуальных факторов, таких как их кредитный рейтинг. Если покупатель жилья не может выплатить свою ипотеку до того, как баланс будет урегулирован, кредитор вернет себе дом. Платежи по ипотеке обычно производятся один раз в месяц в течение нескольких лет, известных как срок кредита, до тех пор, пока остаток кредита и начисленные проценты не будут выплачены в полном объеме или пока дом не будет перепродан.

Типы ипотечных кредитов

Три основных типа ипотечных кредитов — это обычные, застрахованные государством и несоответствующие жилищные кредиты.

Обычные ипотечные кредиты

Обычные ипотечные кредиты включают любые жилищные кредиты, не обеспеченные государственной организацией. Эти кредиты, как правило, требуют более высокого кредитного рейтинга и более крупных первоначальных взносов, поскольку кредитор рискует потерять деньги, если покупатель не выполнит обязательства по кредиту.

- Ипотечные кредиты с фиксированной процентной ставкой имеют фиксированные процентные ставки на протяжении всего срока кредита. Независимо от того, как процентные ставки растут или падают, ваша процентная ставка останется неизменной. Например, если вы финансируете дом по процентной ставке 3,500%, но ставки повышаются до 4,000%, ваша ставка останется на уровне 3,500%.

- Ипотечные кредиты с регулируемой ставкой или кредиты ARM имеют процентные ставки, которые могут колебаться. Как правило, процентная ставка устанавливается на определенное количество лет и начинает меняться по истечении этого времени. Например, ARM 5/1 будет иметь фиксированную ставку на пять лет, после чего процентная ставка будет меняться каждый год.

Застрахованные государством ипотечные кредиты

Правительство США страхует определенные виды ипотечных кредитов, чтобы заемщикам было легче получить одобрение. Это означает, что если заемщик не выполняет свои обязательства по кредиту, правительство несет ответственность за покрытие расходов кредитора. Три основных типа кредитов, поддерживаемых государством, — это кредиты FHA, кредиты VA и кредиты USDA.

- Ипотечные кредиты FHA предлагаются Федеральной жилищной администрацией и требуют только 3,5% первоначального взноса. Кредиты FHA, предназначенные для помощи покупателям с низким доходом или впервые приобретающим кредиты, включают требование минимального кредитного рейтинга 580 и могут потребовать ипотечного страхования.

- Жилищные ссуды Министерства сельского хозяйства США предлагаются в рамках программы развития сельских районов Министерства сельского хозяйства США и предоставляют ипотечные кредиты под низкие проценты покупателям в отвечающих требованиям сельских и пригородных районах. Заемщики могут претендовать на получение кредита USDA без первоначального взноса, хотя им, возможно, придется оплатить ипотечное страхование.

- Жилищные кредиты VA обеспечены по делам ветеранов и не требуют первоначального взноса или ипотечного страхования. Они доступны только для ветеранов, военнослужащих, находящихся на действительной военной службе, или супругов военнослужащих, которые имеют право на участие в программе VA.

Несоответствующие ипотечные кредиты

Несоответствующие ипотечные кредиты, часто называемые крупными кредитами, не соответствуют правилам, установленным Федеральным агентством по жилищному финансированию. Поскольку они не соответствуют этим правилам, кредиторы не могут перепродать их Freddie Mac и Fannie Mae, которые являются государственными учреждениями, предоставляющими кредиторам вторичный ипотечный рынок. Поскольку их нельзя перепродать, несоответствующие ипотечные кредиты труднее претендовать на получение кредита и требуют более высокого кредита и более высокого первоначального взноса. Основное преимущество несоответствующих ипотечных кредитов заключается в том, что вы можете получить больший кредит, если ищете дом в районе с высокой стоимостью. В 2020 году ипотечные кредиты на сумму более 510 400 долларов США считаются несоответствующими требованиям.

Сравните условия ипотеки

15-летняя и 30-летняя ипотека с фиксированной ставкой

Выбор между 15-летней и 30-летней ипотекой обычно зависит от того, какую сумму кредита вы можете себе позволить. Очевидно, что 15-летний кредит позволяет вам погасить кредит быстрее по более низкой процентной ставке. Тем не менее, ваш ежемесячный платеж по ипотеке будет значительно выше. С 30-летней ипотекой вы будете платить намного больше денег в долгосрочной перспективе благодаря процентам, но ваши ежемесячные платежи будут ниже. Если вы можете позволить себе 15-летнюю ипотеку, это, как правило, лучший вариант. Спросите потенциальных кредиторов о котировках на 15 и 30 лет, сравните разницу и подсчитайте, сколько вы сможете заплатить.

Сравните эти два показателя, используя наш калькулятор ипотечного кредита на 15 и 30 лет.

5/1 ARM против 30-летней ипотеки с фиксированной ставкой

Ипотека 5/1 с регулируемой процентной ставкой имеет фиксированную процентную ставку в течение первых пяти лет, за которой следует регулируемая ставка в течение оставшихся 25 лет. Это делает ипотеку 5/1 немного более привлекательной, чем обычные ARM, поскольку вы знаете, что ваша ставка не будет повышаться в течение как минимум пяти лет. Но это все еще рискованно, так как ваша ставка может взлететь после окончания периода первоначальной ставки. Конечно, если вы планируете жить в доме только пять лет или меньше, 5/1 может быть хорошим вариантом. Между тем, 30-летние ипотечные кредиты с фиксированной ставкой вообще не будут колебаться. В итоге, ARM 5/1 лучше всего подходят для случаев, когда ожидается снижение процентных ставок или когда вы не собираетесь оставаться в своем доме более пяти лет.

ARM 10/1 против ARM 5/1

Ипотека 10/1 с регулируемой ставкой аналогична ARM 5/1, но фиксированная ставка распространяется на первые 10 лет вместо пяти. Это означает, что ваша ставка будет колебаться в течение последних 20 лет вашей 30-летней ипотеки. ARM 10/1 хорош, если ставки высоки, когда вы покупаете дом (и вы ожидаете, что они снизятся после истечения срока действия вашей фиксированной ставки), или если вы знаете, что будете жить в доме менее 10 лет. Если вы уверены, что переедете менее чем через пять лет, ARM 5/1 обычно означает лучшую ставку в краткосрочной перспективе.

Как работает ипотека?

Ипотека — это обязывающее соглашение о ссуде на покупку дома. Ипотека заключается между кредитором и домовладельцем. Чтобы владеть домом, заемщик соглашается на ежемесячный платеж в течение согласованного периода платежа. Как только домовладелец полностью выплатит ипотечный кредит, кредитор предоставит документ или право собственности.

Ваш ежемесячный платеж по ипотеке включает процент от основной суммы кредита, проценты, налоги на имущество и страховку. Имейте в виду, что ваша ипотека будет включать вашу годовую процентную ставку (APR), включая полную разбивку ваших сборов кредитора и других расходов, включенных в ваши платежи.

Большинство ипотечных кредитов выдаются на 10, 15 или 30 лет с фиксированной или регулируемой процентной ставкой. Если вы выберете ипотечный кредит с фиксированной процентной ставкой, ваша процентная ставка останется неизменной на протяжении всего кредита. Но если ваша ипотека регулируется, процентная ставка по ипотеке будет зависеть от рынка каждый год, а это означает, что ваш ежемесячный платеж может варьироваться.

Последствия невыплаты ипотечного кредита могут быть довольно тяжелыми. Если домовладелец не производит платежи по ипотеке, он может столкнуться с штрафами за просрочку платежа или другими кредитными штрафами. Ипотека также дает кредитору право вступить во владение и продать недвижимость кому-то другому, а домовладелец может столкнуться с другими обвинениями со стороны кредитора. В целом, ипотека — отличный и доступный вариант покупки дома, не беспокоясь о полной предоплате.

Что делать, если вы хотите рефинансировать?

Рефинансирование — это кредит, который погашает существующий остаток по ипотечному кредиту, а затем возобновляет выплаты в соответствии с новой суммой и сроком кредита. Рефинансирование может быть разумным вариантом для домовладельцев, желающих снизить существующую процентную ставку или ежемесячные платежи. Для домовладельцев крайне важно понимать детали своей основной ипотеки, а также условия рефинансирования, а также любые связанные с этим расходы или сборы, чтобы убедиться, что решение оправдано с финансовой точки зрения. *

* При рефинансировании существующей ссуды ваши общие финансовые расходы могут быть выше в течение срока действия ссуды.

Сравните самые последние ставки на нашей странице рефинансирования ипотеки.

Как определяются ставки по ипотечным кредитам?

Ставки по ипотечным кредитам определяются на основе вашего кредитного рейтинга, отношения кредита к стоимости дома и типа кредита, на который вы подаете заявку. В целом, покупатели жилья с хорошим кредитным рейтингом 740 и выше могут рассчитывать на более низкие процентные ставки и больше возможностей, включая крупные кредиты. Ваша ставка также будет рассчитываться на основе отношения кредита к стоимости, которое учитывает процент от стоимости дома, который вы платите через кредит. Отношение кредита к стоимости выше 80% может считаться рискованным для кредиторов и привести к более высоким процентным ставкам для покупателя жилья.

Хорошая ставка по ипотеке должна соответствовать отраслевым ориентирам, разработанным Freddie Mae и Fannie Mac. Однако имейте в виду, что эти процентные ставки являются средними для пользователей с высоким кредитным рейтингом. В настоящее время хорошей процентной ставкой будет от 3% до 3,5%, хотя эти ставки исторически низкие.

Федеральная резервная система влияет на ставки по ипотечным кредитам, повышая и понижая ставку по федеральным фондам. В настоящее время ставка по федеральным фондам низкая, и Федеральная резервная система также вложила больше денег в рынок MBS, что снизило ставки по ипотечным кредитам для среднего потребителя.

Как выбрать ипотечного кредитора?

Когда вы выбираете кредитора, у вашего агента по недвижимости может быть несколько предпочтительных вариантов, но все сводится к тому, что лучше всего подходит для вас. Федеральная торговая комиссия (FTC) рекомендует получать котировки от разных кредиторов и звонить несколько раз, чтобы получить лучшие ставки. Обязательно спросите о годовой процентной ставке (APR) и процентных ставках.

Вам также необходимо записать все сборы, взимаемые кредитором. Некоторые общие расходы могут включать в себя сборы за оценку и обработку. Обязательно спросите о любых незнакомых сборах и о том, можно ли договориться о них.

Покупка дома — это большой шаг, и ваш ипотечный кредитор играет важную роль в этом процессе. Не стесняйтесь читать отзывы клиентов и задавать любые вопросы, которые заставят вас чувствовать себя комфортно, работая с ними. Самое главное, прочитайте любую документацию и мелкий шрифт, чтобы не было никаких непредвиденных сборов или ожиданий. В Бюро финансовой защиты потребителей есть помощник по оценке кредита, который поможет вам перепроверить все детали, согласованные между вами и вашим кредитором.

Как долго должна быть моя ипотека?

При подаче заявления на получение ипотечного кредита тип кредита обычно определяет срок его действия. Например, вы можете выбирать из обычных ипотечных кредитов на 15 и 30 лет. При более коротком сроке вы будете платить более высокую ежемесячную ставку, хотя ваши общие проценты будут ниже, чем при 30-летнем кредите. Если у вас высокий ежемесячный доход, а также долгосрочная стабильность в обозримом будущем, 15-летний кредит будет иметь смысл, чтобы сэкономить деньги в долгосрочной перспективе. Тем не менее, 30-летний срок был бы лучше для тех, кто должен делать более низкие ежемесячные платежи.

Сколько я могу одолжить?

Сумма, которую вы можете занять по ипотеке, должна зависеть от вашего годового дохода, условий кредитования, процентной ставки и ежемесячного долга. Согласно хорошему правилу, вы должны ежемесячно тратить на жилье от 25% до 30% своего месячного дохода.

Федеральное жилищное управление и Fannie Mae устанавливают кредитные лимиты для обычных кредитов. По закону все ипотечные кредиты имеют максимальный предел в 115% от средней цены жилья. В настоящее время лимит кредита на одну единицу в Соединенных Штатах составляет 510 400 долларов США. Для районов с высокой стоимостью лимит увеличивается до 765 600 долларов за единицу.

Кредиты, застрахованные государством, такие как FHA, имеют аналогичные лимиты, основанные на текущих ценах на жилье. В конце 2019 года лимит FHA был увеличен до 331 760 долларов США в большинстве частей страны. Кредитные лимиты VA были отменены в начале 2020 года.

В чем разница между годовой процентной ставкой и процентной ставкой?

Существует большая разница между годовой процентной ставкой (APR) и процентной ставкой. Однако эти термины могут сбивать с толку в процессе покупки дома, потому что оба выражаются в процентах и влияют на то, сколько вы будете платить ежегодно по ипотеке.

Вот большая разница: ваш годовой доход представляет собой разбивку всего, что вы платите в процессе покупки дома, включая процентную ставку и любые дополнительные сборы. Годовые процентные ставки могут также включать расходы на закрытие и другие расходы кредитора. Годовые процентные ставки обычно выше, чем процентные ставки, потому что это разбивка всех комиссий, которые вы будете платить, в то время как процентная ставка — это исключительно общая стоимость кредита, который вы будете платить.

Годовая процентная ставка определяется ипотечным кредитором и включает как процентную ставку, так и различные дополнительные сборы. Это общая сумма, которую вы платите за кредит.

С другой стороны, процентная ставка — это ставка без комиссий, которую вы платите за кредит. Процентная ставка зависит от таких факторов, как сумма кредита, которую вы согласны выплатить, и ваш кредитный рейтинг. Процентные ставки также могут варьироваться в зависимости от типа кредита, который вы выбираете, и вашего состояния, а также некоторых других факторов.

Влияние изменения вашей ипотечной ставки на 0,1%

Вы уже знаете, что выбор правильного вида ипотеки имеет решающее значение для вашего финансового будущего. Что может быть неочевидно, так это то, как колебания вашей ставки могут оказать серьезное влияние. Давайте посмотрим, что произойдет, если 30-летняя ипотека с фиксированной ставкой в размере 350 000 долларов США подорожает всего на 0,1%.

Используя калькулятор ставок по ипотеке, вы можете увидеть, что ваш ежемесячный платеж по ипотеке увеличился бы с 1773 до 1794 долларов, если бы ваша ставка увеличилась с 4,5% до 4,6%. Это не кажется таким уж плохим, верно?

Однако обратите внимание на общую сумму процентов, которые вы будете начислять и выплачивать в течение срока действия 30-летней ипотеки. Это крошечное увеличение вашей ставки на 0,1% представляет собой разницу между 288 422 долларами в виде процентных платежей и 295 929 долларов. И если бы вместо этого ваша ипотека с фиксированной ставкой была ARM, этот разрыв мог бы быть значительно выше — на десятки тысяч выше. Независимо от того, какую ипотеку вы получаете или какого кредитора вы выбираете, поиск наилучшей возможной ставки является ключом к выяснению того, сколько дома вы можете себе позволить.

Лучший ипотечный кредитор

| Кредитор | Лучший для | Мин. Кредитный рейтинг | Мин. Down Payment | States Served |

| Citizens Bank | Online tools | 620 | 3.5% | 13 |

| TD Bank | Government loans | 700 | 3% | 19 |

| Bank of America | Discounts for existing customers | 620 | 3% – 5%* | 50 |

| Quicken Loans | Flexible terms | 580 | 3.5% | 50 |

| New Американское финансирование | Без минимального платежа | 620 | 0% | 48 |

| J.G. Вентворт | Варианты с низким доходом | 580 | 3% | 45 |

| USAA Mortgage | Customer service | 620 | 0% | 50 |

| SunTrust Mortgage | Diverse loan types | 620 | 3% | 50 |

| Chase | Online mortgage отслеживание | 620 | 3% | 40 |

Последнее слово

Пандемия коронавируса привела к значительному снижению ставок по ипотечным кредитам, поскольку спрос резко упал. Пока американцы заперты в своих домах, рынок замер, без новой недвижимости, без новых продаж и без новых покупателей. Однако по мере того, как страна постепенно начинает восстанавливаться и возвращаться к работе, мы можем ожидать появления на рынке новых домов. Безработица остается на рекордно высоком уровне, но возобновление торговли должно привести к появлению новых покупателей и продолжать повышать спрос. По прошествии нескольких недель эксперты предсказывают, что рынок начнет постепенно восстанавливаться, и мы увидим рост ставок по ипотечным кредитам, поскольку страна продолжает восстанавливаться.

Государственная ипотечная ставка

Связанные ссылки

- 30-летние ставки по ипотечным кредитам

- 20-летние ставки по ипотечным кредитам

- 15-летние ставки по ипотечным кредитам

- 10-летние ставки по ипотечным кредитам

- В.

Анжелика Лейхт

Исследователь ипотечного кредита

Анжелика Лейхт — писатель и редактор, специализирующаяся на всем, что связано с ипотекой для сайта Interest.