Процентные ставки на ипотечный кредит: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

условия, банки – строительство дома под сельскую ипотеку

Кто может взять ипотечный кредит по программе «Сельская ипотека»?

Если вы проживаете в сельской местности или планируете переехать из города, вы можете стать участником программы и получить ипотечный кредит по ставке до 3%.

Какие основные условия кредитования?

Какую недвижимость можно приобрести с помощью сельской ипотеки?

Вы можете использовать сельскую ипотеку для покупки готового дома по договору купли-продажи или еще не построенного дома по договору участия в долевом строительстве.

При этом, если вы покупаете дом на вторичном рынке, то:

- Дом должен быть не старше 5 лет на момент заключения кредитного договора при покупке у физического лица;

- Не старше 3 лет в случае покупки у юридического лица или индивидуального предпринимателя.

Также программа позволяет построить дом по договору подряда или приобрести земельный участок и построить на нем частный дом.

Где должно быть расположено жилье?

Приобретаемое жилье должно находиться в сельской местности, например, на территории сельского поселения, рабочего поселка, поселка городского типа или малого города с населением до 30 тыс. человек.

Программа не действует на территории Москвы, Московской области и Санкт-Петербурга.

Каким требованиям должен соответствовать частный дом, приобретаемый с помощью сельской ипотеки?

Сельскую ипотеку выдадут только на приобретение дома, который является пригодным для постоянного проживания, обеспечен коммунальными системами (электроснабжением, водоснабжением, канализацией, отоплением). Также важно, чтобы площадь дома соответствовала нормам, установленным местными властями.

Можно ли рефинансировать кредит по программе «Сельская ипотека»?

Нет, программа не позволяет рефинансировать действующую ипотеку.

Но если вы уже оформили сельскую ипотеку, вы можете его рефинансировать по другой федеральной или региональной программе или на рыночных условиях.

Нужна ли постоянная регистрация в сельской местности?

Да, в банк в течение 180 дней необходимо предоставить документ, подтверждающий факт регистрации по месту жительства в жилом помещении, которое было приобретено или построено с использованием льготного ипотечного кредита.

Также в течение 5 лет после этого необходимо периодически подтверждать факт регистрации по месту жительства в таком доме?Частота предоставления подобной информации в банк устанавливается кредитным договором. Но такую справку нужно предоставлять не чаще чем раз в 3 месяца и не реже чем 1 раз в год..

Я планирую потратить кредит на строительство частного дома. Как правильно оформить документы?

Если вы хотите использовать кредит для индивидуального жилищного строительства, все работы должны производиться только на основании официальных документов. С компанией или индивидуальным предпринимателем, который ведет строительство, обязательно нужно заключить договор подряда. При этом продолжительность работ не должна превышать 24 месяца, иначе банк может повысить ставку по кредиту.

При этом продолжительность работ не должна превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Также допускается заключение договора купли-продажи, по которому в течение 24 месяцев юридическое лицо или индивидуальный предприниматель обязан передать покупателю дом с земельным участком.

В какие кредитные организации можно обратиться для получения льготного кредита?

Перечень банков, которые уполномочены предоставлять кредиты на льготных условиях формируется Минсельхозом России.

В данный момент в списке значатся:

|

Информацию о возможности получения льготного кредита в аккредитованных Минсельхозом России банках, необходимо уточнять непосредственно в кредитных организациях.

Какие документы нужны для оформления кредита?

Полный список необходимых документов необходимо уточнять непосредственно в банке.

Кому могут отказать в выдаче кредита по программе?

Банк может отказать в выдаче кредита, если вы уже становились участником программы «Сельская ипотека» или выбранная вами недвижимость расположена за пределами сельской местности. Отказ также может быть вызван наличием отрицательной кредитной истории, недостаточной платежеспособностью или другими факторами, которые, по мнению банка, негативно могут повлиять на выплату кредита.

Сколько продлится программа?

Программа действует бессрочно.

Может ли быть повышена процентная ставка по кредитному договору?

Да, банк может повысить процентную ипотечную ставку, если кредит был израсходован нецелевым образом или в случае нарушения графика платежей.

Если клиент принял решение отказаться от страхования приобретаемой недвижимости, банк также может повысить ставку, но не более чем до 3%.

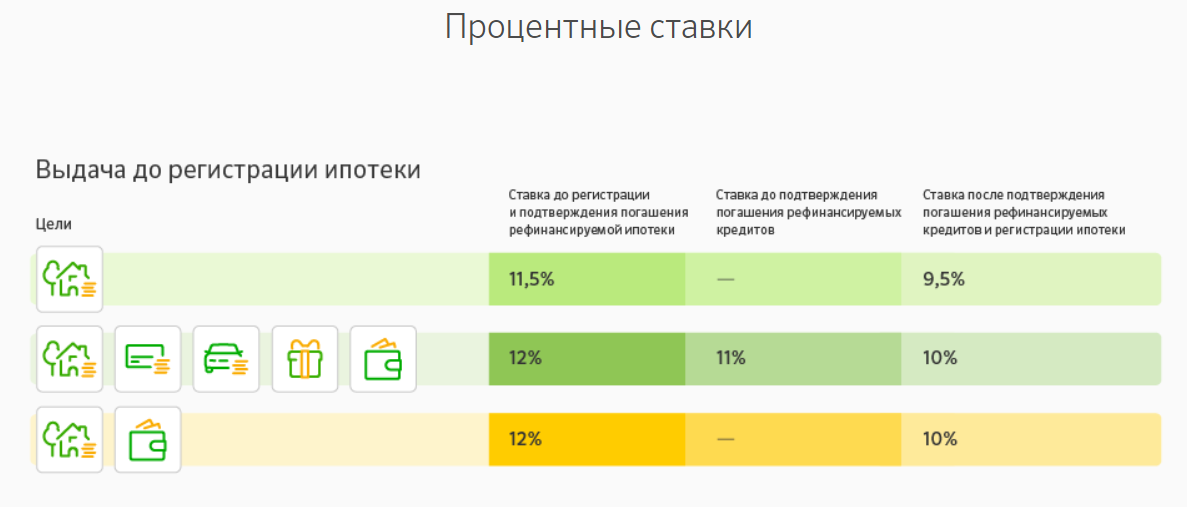

Как оформить «Сельскую ипотеку»

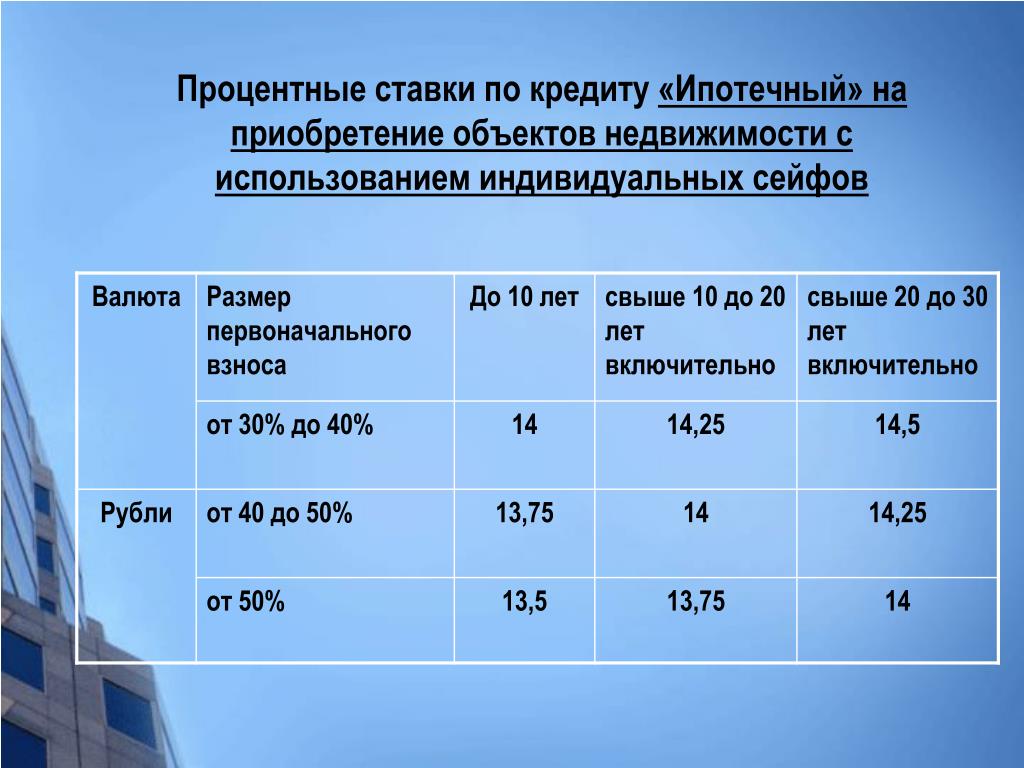

Процентные ставки в ипотечном кредитовании. — Статьи об ипотеке — RealtyPress.ru

- Статьи об ипотеке/

- Процентные ставки в ипотечном кредитовании.

Процентная ставка — это величина платы за ссужаемые денежные или материальные средства, выплачиваемая ссудополучателем (заемщиком) ссудодателю (кредитору). Источником процента является прибавочная стоимость, создаваемая в процессе производственного использования ссужаемых средств, за вычетом предпринимательского дохода.

Актуальные на текущий момент ставки по ипотеке в различных банках вы можете посмотреть на этой странице.

От чего зависит величина процентной ставки

На величину ставки процента влияют как факторы общеэкономического порядка, так и специфические (срок, объем, обеспеченность ссуды, ее вид). Система процентных ставок классифицируется в зависимости от экономического содержания ссудных операций, типа рынков на которых они совершаются, сроков совершения ссудных сделок.

Процентная ставка — самый главный фактор, на который обращают внимание заемщики при выборе ипотечной программы. Как правило, банки предлагают ипотечную ставку в индивидуальном порядке по каждому выдаваемому типу кредита. Связано это с тем, что ипотечная ставка зависит от ряда показателей, основные из которых:

-

объект кредитования -

рынок недвижимости -

тип документов, подтверждающих доходы -

срок кредитования -

сумма первоначального взноса -

уровень инфляции -

стоимость привлечения ресурса -

кредитный риск -

нормативно-правовая база -

ставка рефинансирования Центробанка РФ

Виды ипотечных ставок

Ипотечные ставки бывают двух видов. Широко распространены фиксированные ипотечные ставки, которые не изменяются в течение всего срока ипотечного кредитования.

Если процентные ставки кредита могут изменяться в течение срока действия кредитного договора с определенной этим договором периодичностью и по определенным правилам, то такие ставки называются переменными или плавающими. Обычно переменная ставка на начало выплат несколько ниже, чем фиксированная. Но есть риск, что она поднимется в будущем.

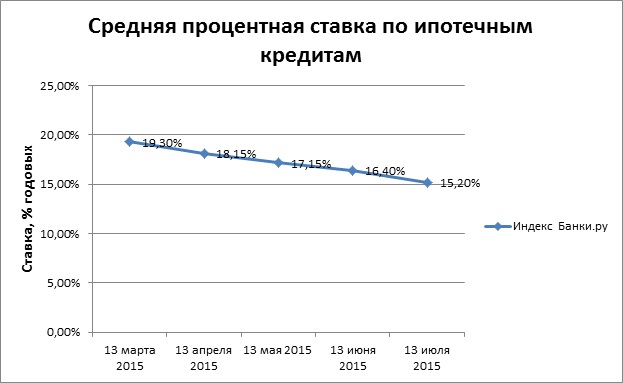

Процентная ставка по ипотечным кредитам за посткризисные 2010-2011 годы существенно снизилась. При этом рост цен на жилье также начинает набирать обороты. Теперь процентные ставки если и будут понижаться (что маловероятно), то, скорее всего, — ненамного. А вот стоимость недвижимости вряд ли упадет, — скорее будет увеличиваться. Поэтому аналитики предполагают, что ждать, когда ипотечная ставка по кредитам станет еще меньше, не имеет большого смысла, т.к. скорее можно проиграть при более вероятном росте цен на жилье.

|

Ключевые понятия: Процентная ставка |

Компании: Центральный банк Российской Федерации |

Вот ипотечные ставки на 28 ноября 2022 г.

: снижение ставок

: снижение ставок

Сегодня снизились несколько важных ипотечных ставок. Средние процентные ставки как по 15-летней фиксированной, так и по 30-летней фиксированной ипотеке упали. Средняя ставка наиболее распространенного типа ипотеки с плавающей процентной ставкой, ипотеки с регулируемой процентной ставкой 5/1, выросла.

Ипотечные ставки постоянно растут с начала 2022 года после серии повышений процентных ставок Федеральной резервной системой. Процентные ставки динамичны и непредсказуемы — по крайней мере, на ежедневной или еженедельной основе — и реагируют на широкий спектр экономических факторов. Но действия ФРС, призванные смягчить высокие темпы инфляции, безошибочно влияют на ставки по ипотечным кредитам.

Если вы хотите купить дом, то попытка выбрать время на рынке может сыграть не в вашу пользу. Если инфляция продолжит расти, а ставки продолжат расти, это, вероятно, приведет к более высоким процентным ставкам и более высоким ежемесячным платежам по ипотечным кредитам. Таким образом, вам может повезти, если вы зафиксируете более низкую процентную ставку по ипотеке раньше, чем позже. Независимо от того, когда вы решите купить дом, всегда полезно обратиться к нескольким кредиторам, чтобы сравнить ставки и сборы, чтобы найти лучшую ипотеку для вашей конкретной ситуации.

Таким образом, вам может повезти, если вы зафиксируете более низкую процентную ставку по ипотеке раньше, чем позже. Независимо от того, когда вы решите купить дом, всегда полезно обратиться к нескольким кредиторам, чтобы сравнить ставки и сборы, чтобы найти лучшую ипотеку для вашей конкретной ситуации.

30-летняя ипотека с фиксированной ставкой

Средняя ставка по 30-летней ипотеке с фиксированной ставкой составляет 6,78%, что на 7 базисных пунктов меньше, чем неделю назад. (Базовый пункт эквивалентен 0,01%.) Тридцатилетняя фиксированная ипотека является наиболее распространенным сроком кредита. 30-летняя фиксированная ипотека обычно имеет более высокую процентную ставку, чем 15-летняя ипотека с фиксированной ставкой, но также и более низкий ежемесячный платеж. Хотя со временем вы будете платить больше процентов — вы погашаете кредит в течение более длительного периода времени — если вы ищете более низкий ежемесячный платеж, 30-летняя фиксированная ипотека может быть хорошим вариантом.

15-летняя ипотека с фиксированной ставкой

Средняя ставка по 15-летней фиксированной ипотеке составляет 6,10%, что на 10 базисных пунктов меньше, чем неделю назад. У вас определенно будет более высокий ежемесячный платеж с 15-летней фиксированной ипотекой по сравнению с 30-летней фиксированной ипотекой, даже если процентная ставка и сумма кредита одинаковы. Однако, если вы можете позволить себе ежемесячные платежи, у 15-летнего кредита есть несколько преимуществ. К ним, как правило, относятся возможность получить более низкую процентную ставку, более раннее погашение ипотеки и меньшая общая сумма процентов в долгосрочной перспективе.

Ипотека с регулируемой процентной ставкой 5/1

Ипотечная ссуда с регулируемой процентной ставкой 5/1 имеет среднюю ставку 5,50%, что на 1 базисный пункт больше, чем семь дней назад. В течение первых пяти лет вы обычно получаете более низкую процентную ставку по ипотеке с регулируемой ставкой 5/1 по сравнению с 30-летней фиксированной ипотекой. Но сдвиги на рынке могут привести к увеличению вашей процентной ставки по истечении этого времени, как указано в условиях вашего кредита. Из-за этого ипотека с регулируемой ставкой может быть хорошим вариантом, если вы планируете продать или рефинансировать свой дом до изменения ставки. Но если это не так, вы можете оказаться на крючке из-за гораздо более высокой процентной ставки, если рыночные ставки изменятся.

Но сдвиги на рынке могут привести к увеличению вашей процентной ставки по истечении этого времени, как указано в условиях вашего кредита. Из-за этого ипотека с регулируемой ставкой может быть хорошим вариантом, если вы планируете продать или рефинансировать свой дом до изменения ставки. Но если это не так, вы можете оказаться на крючке из-за гораздо более высокой процентной ставки, если рыночные ставки изменятся.

Тенденции ставок по ипотечным кредитам

Хотя ставки по ипотечным кредитам были исторически низкими в начале 2022 года, с тех пор они неуклонно растут. Федеральная резервная система недавно повысила процентные ставки еще на 0,75 процентных пункта в попытке обуздать рекордно высокую инфляцию. В этом году ФРС повышала ставки в общей сложности шесть раз, но инфляция по-прежнему остается высокой. Как правило, при низкой инфляции ставки по ипотечным кредитам, как правило, ниже. Когда инфляция высока, ставки, как правило, выше.

Хотя ФРС напрямую не устанавливает ставки по ипотечным кредитам, политические действия центрального банка влияют на то, сколько вы платите для финансирования жилищного кредита. Если вы хотите купить дом в 2022 году, имейте в виду, что ФРС дала понять, что продолжит повышать ставки, и ставки по ипотечным кредитам могут увеличиться в течение года. Будут ли ставки следовать своей повышательной проекции или начнут выравниваться, зависит от того, замедлится ли инфляция на самом деле.

Если вы хотите купить дом в 2022 году, имейте в виду, что ФРС дала понять, что продолжит повышать ставки, и ставки по ипотечным кредитам могут увеличиться в течение года. Будут ли ставки следовать своей повышательной проекции или начнут выравниваться, зависит от того, замедлится ли инфляция на самом деле.

Мы используем данные, собранные Bankrate, принадлежащим той же материнской компании, что и CNET, для отслеживания изменений курсов с течением времени. В этой таблице приведены средние ставки, предлагаемые кредиторами по всей стране:

Today’s mortgage interest rates

| Loan term | Today’s Rate | Last week | Change | |||

|---|---|---|---|---|---|---|

| 30-year mortgage rate | 6.78% | 6.85% | -0.07 | |||

| 15 -летняя фиксированная ставка | 6,10% | 6,20% | -0,10 | |||

| 30 -летняя ставка ипотека Jumbo | 6,78% | 6,84% | -0,06 | 6. 84% 84% | -06 | -06 | .0032 | 30 -летняя ставка рефинансирования ипотеки | 6,77% | 6,85% | -0,08 |

Показатели. персонализированную ставку по ипотеке, связавшись с вашим местным ипотечным брокером или используя онлайн-калькулятор. Чтобы найти лучший ипотечный кредит, вам необходимо принять во внимание ваши цели и текущие финансы.

Факторы, влияющие на размер ипотечной ставки, которую вы можете получить, включают: ваш кредитный рейтинг, первоначальный взнос, соотношение суммы кредита к стоимости и соотношение долга к доходу. Наличие более высокого кредитного рейтинга, более высокого первоначального взноса, низкого DTI, низкого LTV или любой комбинации этих факторов может помочь вам получить более низкую процентную ставку.

Процентная ставка — не единственный фактор, влияющий на стоимость вашего дома. Не забудьте также учесть дополнительные факторы, такие как сборы, затраты на закрытие, налоги и скидки. Убедитесь, что вы поговорили с несколькими различными кредиторами — например, с местными и национальными банками, кредитными союзами и онлайн-кредиторами — и сравните магазин, чтобы найти лучший кредит для вас.

Убедитесь, что вы поговорили с несколькими различными кредиторами — например, с местными и национальными банками, кредитными союзами и онлайн-кредиторами — и сравните магазин, чтобы найти лучший кредит для вас.

Какой лучший срок кредита?

При выборе ипотечного кредита следует учитывать срок кредита или график платежей. Чаще всего предлагаются ипотечные кредиты на 15 и 30 лет, хотя вы также можете найти ипотечные кредиты на 10, 20 и 40 лет. Еще одно важное различие между ипотечными кредитами с фиксированной и регулируемой процентной ставкой. Для ипотечных кредитов с фиксированной процентной ставкой процентные ставки стабильны в течение всего срока кредита. В отличие от ипотеки с фиксированной ставкой, процентные ставки по ипотеке с регулируемой ставкой остаются неизменными только в течение определенного периода времени (обычно пять, семь или 10 лет). После этого ставка колеблется ежегодно в зависимости от рыночной ставки.

Выбирая между ипотекой с фиксированной и регулируемой процентной ставкой, вам следует подумать о том, как долго вы планируете жить в своем доме. Если вы планируете остаться в новом доме на длительный срок, ипотека с фиксированной процентной ставкой может быть лучшим вариантом. В то время как ипотечные кредиты с регулируемой процентной ставкой могут предлагать более низкие процентные ставки авансом, ипотечные кредиты с фиксированной процентной ставкой более стабильны в долгосрочной перспективе. Однако, если вы не планируете владеть своим новым домом более трех-десяти лет, ипотека с плавающей процентной ставкой может дать вам более выгодную сделку. Как правило, лучшего срока кредита не существует; все зависит от ваших целей и вашего текущего финансового положения. Обязательно проведите исследование и поймите, что для вас важнее всего при выборе ипотечного кредита.

Если вы планируете остаться в новом доме на длительный срок, ипотека с фиксированной процентной ставкой может быть лучшим вариантом. В то время как ипотечные кредиты с регулируемой процентной ставкой могут предлагать более низкие процентные ставки авансом, ипотечные кредиты с фиксированной процентной ставкой более стабильны в долгосрочной перспективе. Однако, если вы не планируете владеть своим новым домом более трех-десяти лет, ипотека с плавающей процентной ставкой может дать вам более выгодную сделку. Как правило, лучшего срока кредита не существует; все зависит от ваших целей и вашего текущего финансового положения. Обязательно проведите исследование и поймите, что для вас важнее всего при выборе ипотечного кредита.

726 200 долларов США — новый кредитный лимит на 2023 год; Дорогие округа теперь дороже $1 млн.

Если вы здесь только для того, чтобы узнать о соответствующих новостях о кредитном лимите, 726 200 долларов – это цифра на 2023 год.

Означает ли это, что никто не может получить ипотечный кредит на сумму более 726 200 долларов? Нет. Соответствующий кредитный лимит — это максимальная сумма, которую могут гарантировать Fannie Mae и Freddie Mac (предприятия, спонсируемые государством, или GSE). Эта гарантия имеет преимущества с точки зрения процесса утверждения кредита и процентных ставок. Существует множество вариантов ипотеки на более высокие суммы или которые не гарантируются GSE, но соответствующие кредиты составляют подавляющее большинство новых ипотечных кредитов.

Соответствующий кредитный лимит — это максимальная сумма, которую могут гарантировать Fannie Mae и Freddie Mac (предприятия, спонсируемые государством, или GSE). Эта гарантия имеет преимущества с точки зрения процесса утверждения кредита и процентных ставок. Существует множество вариантов ипотеки на более высокие суммы или которые не гарантируются GSE, но соответствующие кредиты составляют подавляющее большинство новых ипотечных кредитов.

$726 200 — базовая сумма. Районы с более высокой стоимостью имеют доступ к более высоким лимитам, основанным на средних ценах на жилье в этом районе. Границы округов указаны отдельно, ЗДЕСЬ. Самый высокий уровень составляет 1 089 300 долларов США (базовый лимит кредита x 1,5).

Откуда эти цифры?

Федеральное агентство жилищного финансирования (FHFA) является регулирующим органом GSE. Он публикует различные данные о ценах на жилье. После получения данных за 3-й квартал (обычно к концу ноября) они сравниваются с 3-м кварталом предыдущего года, и цены на жилье корректируются на соответствующую сумму.

В ситуациях, когда цены на жилье падают, лимит не уменьшается, но и не повышается снова до тех пор, пока цены на жилье не поднимутся выше уровней, связанных с предыдущим лимитом. Например, давайте представим, что лимит кредита составляет 700 тысяч долларов, но цены упали настолько, что он упал до 600 тысяч долларов. Лимит будет оставаться на уровне 700 тысяч долларов из года в год (даже если цены будут расти), пока цены не превысят 700 тысяч долларов.

Несмотря на все сказанное, сейчас мы явно не имеем дело с падением цен на жилье в годовом исчислении. Июль и август действительно показали небольшое снижение индекса цен FHFA в месячном выражении, но сентябрь восстановился. Индекс цен Кейса-Шиллера, который обычно очень похож на FHFA, когда речь идет о месячном движении, в сентябре продолжал снижаться.

В годовом исчислении оба показателя все еще находятся на положительной территории.

Синяя линия на приведенных выше графиках соответствует ежемесячному индексу цен на жилье FHFA. Соответствующий кредитный лимит основан на расширенном квартальном индексе, который незначительно варьируется. Интересно, что месячные данные показали снижение на 1,2% в третьем квартале, тогда как квартальные данные показали рост на 0,2%. ПРИМЕЧАНИЕ: это увеличение с конца Q2 до конца Q3. Если мы посмотрим на третий квартал 2022 года по сравнению с третьим кварталом 2021 года, прирост составит 12,2% (поэтому новый кредитный лимит на 2023 год выше на 12,2%).

Соответствующий кредитный лимит основан на расширенном квартальном индексе, который незначительно варьируется. Интересно, что месячные данные показали снижение на 1,2% в третьем квартале, тогда как квартальные данные показали рост на 0,2%. ПРИМЕЧАНИЕ: это увеличение с конца Q2 до конца Q3. Если мы посмотрим на третий квартал 2022 года по сравнению с третьим кварталом 2021 года, прирост составит 12,2% (поэтому новый кредитный лимит на 2023 год выше на 12,2%).

Хотите еще больше подробностей?

Окончательное значение индекса для квартальных данных за третий квартал составило 369,50 против прошлогоднего значения третьего квартала, равного 329,3. Кредитный лимит увеличивает процентное изменение между двумя этими числами.

369,5 разделить на 329,3 = 1,122077133

Лимит кредита на 2022 год: 647 200 x 1,122077133 = 726 208,32 долларов США, округленное до ближайших 50 долларов США = 726 200 долларов США.

Ограничение вступает в силу для кредитов, полученных GSE в 2023 году.-768x450.jpg)