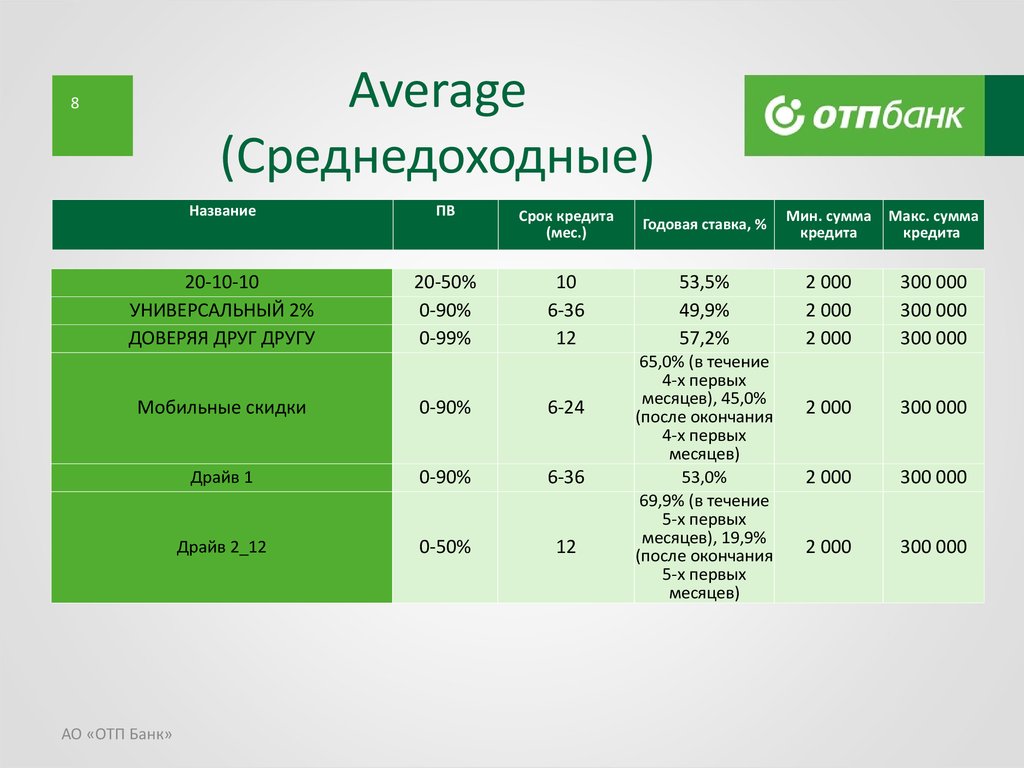

Проценты по кредитам в банках кирова 2018: Кредиты наличными в Кирове — 19 предложений в 5 банках, взять деньги в кредит наличными в банке

Содержание

📊 Кредитный калькулятор онлайн — рассчитать платеж в банках Кирова на 2022 – 2023 год, калькулятор процентов по кредиту

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 01.02.2023 | 200 000,00 | 2 208,22 | 4 530,57 | 6 738,79 |

| 01.03.2023 | 195 469,43 | 1 949,34 | 4 789,45 | 6 738,79 |

| 01.04.2023 | 190 679,98 | 2 105,32 | 4 633,47 | 6 738,79 |

| 01.05.2023 | 186 046,50 | 1 987,89 | 4 750,90 | 6 738,79 |

| 01.06.2023 | 181 295,61 | 2 001,70 | 4 737,09 | 6 738,79 |

| 176 558,52 | 1 886,52 | 4 852,27 | 6 738,79 | |

| 01.08.2023 | 171 706,24 | 1 895,83 | 4 842,97 | 6 738,79 |

| 01.09.2023 | 166 863,28 | 1 842,35 | 4 896,44 | 6 738,79 |

| 01.10.2023 | 161 966,84 | 1 730,60 | 5 008,19 | 6 738,79 |

| 01.11.2023 | 156 958,66 | 1 733,00 | 5 005,79 | 6 738,79 |

| 01.12.2023 | 151 952,86 | 1 623,61 | 5 115,18 | 6 738,79 |

| 01.01.2024 | 146 837,68 | 1 621,25 | 5 117,54 | 6 738,79 |

| 01.02.2024 | 141 720,13 | 1 564,75 | 5 174,04 | 6 738,79 |

| 01.03.2024 | 136 546,09 | 1 410,35 | 5 328,44 | 6 738,79 |

| 131 217,65 | 1 448,79 | 5 290,00 | 6 738,79 | |

| 01.05.2024 | 125 927,65 | 1 345,53 | 5 393,26 | 6 738,79 |

| 01.06.2024 | 120 534,39 | 1 330,83 | 5 407,96 | 6 738,79 |

| 01.07.2024 | 115 126,43 | 1 230,12 | 5 508,67 | 6 738,79 |

| 01.08.2024 | 109 617,76 | 1 210,30 | 5 528,49 | 6 738,79 |

| 01.09.2024 | 104 089,27 | 1 149,26 | 5 589,53 | 6 738,79 |

| 01.10.2024 | 98 499,73 | 1 052,46 | 5 686,33 | 6 738,79 |

| 01.11.2024 | 92 813,41 | 1 024,76 | 5 714,03 | 6 738,79 |

| 01.12.2024 | 87 099,38 | 930,65 | 5 808,14 | 6 738,79 |

| 81 291,24 | 897,54 | 5 841,25 | 6 738,79 | |

| 01.02.2025 | 75 449,99 | 833,05 | 5 905,74 | 6 738,79 |

| 01.03.2025 | 69 544,25 | 693,54 | 6 045,25 | 6 738,79 |

| 01.04.2025 | 63 499,00 | 701,10 | 6 037,69 | 6 738,79 |

| 01.05.2025 | 57 461,31 | 613,97 | 6 124,82 | 6 738,79 |

| 01.06.2025 | 51 336,49 | 566,81 | 6 171,98 | 6 738,79 |

| 01.07.2025 | 45 164,51 | 482,58 | 6 256,21 | 6 738,79 |

| 01.08.2025 | 38 908,30 | 429,59 | 6 309,20 | 6 738,79 |

| 01.09.2025 | 32 599,10 | 359,93 | 6 378,86 | 6 738,79 |

| 26 220,24 | 280,16 | 6 458,63 | 6 738,79 | |

| 01.11.2025 | 19 761,61 | 218,19 | 6 520,60 | 6 738,79 |

| 01.12.2025 | 13 241,01 | 141,48 | 6 597,31 | 6 738,79 |

| 01.01.2026 | 6 643,70 | 73,35 | 6 643,70 | 6 717,05 |

01.2024″>01.04.2024

01.2024″>01.04.2024 01.2025″>01.01.2025

01.2025″>01.01.2025 01.2025″>01.10.2025

01.2025″>01.10.2025Отчет о банковском рынке США за 2018 г. Резюме

01 июня 2018 г. —

• Повышение процентных ставок поддержит более высокую чистую процентную маржу в банках США, но налоговая реформа обеспечит больший прирост доходов в 2018 г. двузначными цифрами, даже при повышенном уровне капитала.

• В нашем базовом сценарии, который не учитывает влияние предстоящих изменений в методологии банковских резервов, доходность средних активов и среднего капитала увеличится из-за более низкой ставки корпоративного налога и увеличения процентных ставок, что подтолкнет ROAA и ROAE отрасли. до 1,25% и 11,29% соответственно в 2019 году. Но стоимость кредита вскоре после этого вырастет и станет значительным сдерживающим фактором для доходов отрасли.

до 1,25% и 11,29% соответственно в 2019 году. Но стоимость кредита вскоре после этого вырастет и станет значительным сдерживающим фактором для доходов отрасли.

• Качество активов должно оставаться высоким в ближайшее время, а снижение налогов поддерживает текущий кредитный цикл. Тем не менее, спешка с использованием неожиданных доходов от налоговой реформы спровоцирует более острую конкуренцию за кредиты, что не позволит доходности подняться до ранее ожидаемого уровня.

• Прежде чем качество кредита ухудшится, банки начнут сталкиваться с более значительным ростом стоимости депозитов. Депозитные бета-версии, или процент повышения ставок, который учреждения передают своим клиентам, незначительно выросли в 2017 году и должны удвоиться в 2018 году, поскольку рынок переваривает более высокие процентные ставки и растут потребности банков в финансировании.

• Конкуренция усилится, поскольку администрация Трампа добьется определенного уровня регулятивных послаблений, что в конечном итоге может привести к отступлению от стандартов андеррайтинга. Менее осмотрительная практика кредитования может совпасть с дальнейшим повышением процентных ставок, что приведет к дефолту большего числа заемщиков.

Менее осмотрительная практика кредитования может совпасть с дальнейшим повышением процентных ставок, что приведет к дефолту большего числа заемщиков.

• Принятие в 2020 году нового стандарта бухгалтерского учета, который изменяет способ, которым банки резервируют на потери по ссудам, может быть правильным, когда качество кредита начинает меняться.

• Этот стандарт бухгалтерского учета, получивший название «Модель текущих ожидаемых кредитных убытков», или CECL, приведет к значительному одноразовому удару по капиталу в банковской отрасли.

• У большинства банков должно быть достаточно капитала, чтобы выдержать удар, но CECL может замедлить рост баланса, поскольку некоторые учреждения повышают ставки по кредитам, в то время как другие стремятся восстановить свою капитальную базу.

Прогноз

Банковскому сектору предстоит дополнительное увеличение маржи. Это расширение в сочетании с более низким корпоративным налогом должно позволить прибыльности почти достичь докризисного уровня.

Мы ожидаем, что это произойдет в нашем базовом сценарии, который исключает влияние новой методологии резервирования, известной как CECL, которую банки примут в 2020 году. При включении влияния CECL мы прогнозируем, что, хотя банковская отрасль более высокая чистая процентная маржа, она должна сообщать о более низких коэффициентах достаточности капитала и испытывать большую волатильность доходов. S&P Global Market Intelligence создало базовый сценарий, а также отдельный прогноз, включающий влияние CECL, чтобы предложить сравнение результатов до и после принятия стандарта бухгалтерского учета. Прогнозы в этом отчете отражают наш базовый сценарий, если не указано иное.

Если предположить, что процентные ставки вырастут, как ожидается, прибыль банковского сектора, по прогнозам, вырастет на 36,3% в 2018 году. В 2019 году прибыль должна вырасти на 4,2%, поскольку более высокие процентные ставки продолжают поддерживать прибыльность.

S&P Global Market Intelligence прогнозирует падение прибыли в 2020 году по мере ухудшения кредитного качества. В прогнозах также предполагается, что в 2020 году рост ВВП начнет замедляться, а уровень безработицы немного повысится.

В прогнозах также предполагается, что в 2020 году рост ВВП начнет замедляться, а уровень безработицы немного повысится.

Выгоды от более высоких процентных ставок также должны уменьшаться по мере того, как затраты на финансирование догоняют увеличение доходности доходных активов.

Налоговая реформа обеспечивает значительный рост доходов банков

Более низкая налоговая ставка в результате налоговой реформы и преимущество по сравнению с более низкой базой доходов в 2017 году должны позволить значительно увеличить прибыль в 2018 году.

План банков США разделить часть непредвиденных доходов, полученных в результате налоговой реформы, со своими сотрудниками и клиентами, но отрасль может сохранить более 75% сбережений.

Ряд банков, в том числе отраслевые гиганты Bank of America Corp., Wells Fargo & Co., U.S. Bancorp, Capital One Financial Corp. и PNC Financial Services Group Inc., объявили о планах использовать часть непредвиденных доходов для увеличения почасовой минимальная заработная плата до 15 долларов. Некоторые из этих и других учреждений выплачивают разовые премии определенным сотрудникам и обнародовали планы по внесению значительных благотворительных пожертвований.

Некоторые из этих и других учреждений выплачивают разовые премии определенным сотрудникам и обнародовали планы по внесению значительных благотворительных пожертвований.

По оценкам S&P Global Market Intelligence, общая стоимость таких планов составит всего 1,75% непроцентных расходов банковской отрасли в 2018 году. Мы считаем, что в последующие годы расходы могут оставаться высокими, поскольку банки реинвестируют в свои франшизы.

Непредвиденная прибыль от налоговой реформы послужит эффективным средством увеличения капитала для банков, многие из которых уже считают, что у них есть избыточный капитал. В отсутствие заметного ускорения экономического роста банки, вероятно, не смогут в полной мере использовать дополнительные средства, полученные в результате налоговой реформы. Многие банки будут использовать вновь обретенный капитал, чтобы перейти в наступление и попытаться захватить долю рынка.

Качество кредита не является проблемой в краткосрочной перспективе

На этом фоне, несмотря на то, что качество кредита должно оставаться относительно высоким в ближайшем будущем, стоимость кредита станет большим препятствием для доходов банка. Банки будут скромно наращивать резервы в течение следующих нескольких лет, прежде чем увеличить их в 2020 году, когда кредит начнет ухудшаться, поскольку банки будут более агрессивно конкурировать за новый бизнес.

Банки будут скромно наращивать резервы в течение следующих нескольких лет, прежде чем увеличить их в 2020 году, когда кредит начнет ухудшаться, поскольку банки будут более агрессивно конкурировать за новый бизнес.

Банки, скорее всего, будут конкурировать по цене, но могут также упростить условия для привлечения заемщиков. Изменения в конкурентной среде могут произойти сразу после ослабления регуляторного давления. Нынешняя президентская администрация и контролируемый республиканцами Конгресс подтолкнули к смягчению ряда правил, принятых вскоре после кредитного кризиса. Даже если это логично, это изменение, вероятно, может открыть дверь для дальнейшего смягчения стандартов андеррайтинга.

И это будет происходить по мере роста процентных ставок, увеличивая стоимость обслуживания долга для заемщиков. Более высоких затрат может быть достаточно, чтобы поставить некоторых заемщиков на грань или, что еще хуже, до дефолта.

На горизонте маячит CECL

Ожидается, что резервы вырастут еще больше, начиная с 2020 года, когда учреждения должны будут принять новую методологию расчета резерва на потери по кредитам и аренде. Новое положение называется текущей моделью ожидаемых кредитных убытков или CECL.

Новое положение называется текущей моделью ожидаемых кредитных убытков или CECL.

CECL ознаменует значительный сдвиг в том, как банки резервируют убытки. Сегодня банки фиксируют убытки, когда становится вероятным обесценение кредита, а это означает, что резервы со временем рассеиваются. Процесс изменится в соответствии с CECL, когда банки значительно увеличат свои резервы на потери по ссудам на дату принятия.

S&P Global Market Intelligence разработало сценарий для оценки влияния CECL на отрасль. В нашем анализе мы исходили из того, что все кредитные портфели имеют сроки трех с половиной лет, исходя из текущей структуры кредитов в отрасли. Мы также предположили, что резервы будут равны совокупным чистым списаниям в течение трех с половиной лет после принятия.

Мы исходили из того, что все банковские дочерние компании будут применять стандарт на 1 января 2020 г. и основывали сценарий на нашем долгосрочном прогнозе кредитного качества. Этот прогноз предполагает, что кредитные портфели начнут более значительно ухудшаться в 2020 году, а чистые списания в конечном итоге достигнут пика на уровне 1,36% от среднего кредита в 2022 году. около половины уровня, наблюдавшегося во время Великой рецессии.

около половины уровня, наблюдавшегося во время Великой рецессии.

В соответствии с этим сценарием, если резервы CECL будут соответствовать списанию за период, начинающийся в 2020 г., необходимое наращивание резервов для отрасли может достичь 246,4 млрд долларов, или примерно в 1,5 раза больше уровня резервов, прогнозируемого в соответствии с нашим базовым сценарием.

Этот сценарий предполагает, что банки продолжают работать в соответствии с существующей моделью понесенных убытков. Увеличение резервов приведет к значительному удару капитала по банкам, что снизит отношение материального капитала к материальным активам отрасли на 127 базисных пунктов в 2020 году9.0003

Мы ожидаем, что банки отреагируют на изменение и повысят ставки по недавно выданным кредитам, особенно по кредитам на недвижимость с более длительным сроком погашения, которые потребуют увеличения резервов в соответствии с CECL. Мы также предположили, что рост кредита будет медленнее, чем это было бы в противном случае, поскольку банки с более низкими коэффициентами достаточности капитала накапливают наличные деньги и работают над восстановлением своей капитальной базы.

Ожидается, что отрасль в целом сделает это в ходе обычной деятельности и должна вернуть значительную часть капитала, полученного от CECL, через несколько лет после принятия. Поскольку CECL требует, чтобы банки создавали резервы на весь срок кредитов на дату принятия, большая часть обязательных резервов на будущие годы уже будет зарезервирована в 2020 году. Это означает, что дополнительное увеличение резерва на возможные потери по кредитам будет минимальным в 2021 году. и 2022 г., в результате чего резервы на возможные потери по ссудам будут меньше, чем они были бы учтены в соответствии с текущей методологией создания резервов.

Учитывая это изменение, согласно нашему сценарию CECL, в 2022 году прибыль подскочит, что приведет к восстановлению коэффициентов достаточности капитала как раз в тот момент, когда кредитные убытки достигают своего пика.

Депозитная конкуренция обостряется по мере роста ставок и потребностей в финансировании

Стоимость финансирования в банках США начинает значительно различаться, что создает основу для более серьезной депозитной конкуренции в следующем году.

Депозитные бета, или процент изменений рыночных ставок, которые банки передают своим клиентам, выросли до 190,6% в 2017 году с 13,5% в первом полугодии и 12,2% в 2016 году. Хотя ставка по федеральным фондам не сильно увеличилась в четвертом квартале 2017 года, бета по депозитам в отрасли составила 72,5% в этот период.

В 2017 году 13 из 100 крупнейших по депозитам банков зафиксировали коэффициент бета, превышающий 41%, что соответствует уровню, зафиксированному отраслью в 2005 году, который стал первым полным годом в течение последнего цикла ужесточения ставок. Экономисты ожидают, что ФРС повысит ставки еще три раза в 2018 году, и мы ожидаем, что общая бета по отрасли вырастет до 45%, поскольку вкладчики переваривают недавнее повышение краткосрочных ставок и растут потребности банков в финансировании.

Повышение коэффициента бета по депозитам ограничит увеличение чистой процентной маржи банков в 2018 году. Некоторые из преимуществ более высоких процентных ставок будут еще больше смягчены, поскольку банки еще больше ушли от кривой доходности как по своим ценным бумагам, так и по кредитным портфелям, с надеждой увеличения дохода.

Тем не менее, более сильный рост кредитования, умеренное увеличение маржи и более низкая ставка корпоративного налога должны привести к скачку прибыли в 2018 году. Рост прибыли должен замедлиться в 2019 году, поскольку депозитные расходы растут еще более быстрыми темпами, а кредитные расходы начинают расти.

Полный отчет о банковском рынке США за 2018 год содержит наш полный пятилетний прогноз и исторические данные. Он доступен подписчикам S&P Global Market Intelligence вместе с дополнительными данными и шаблоном отраслевых прогнозов, который позволяет делать различные предположения о росте в каждом году. Свяжитесь с нами для получения дополнительной информации.

Содержание

I. Резюме

9 Отчет о банковском рынке за 2018 год0016 II. Определение отрасли

III. Показатели банковской отрасли с 2006 г.

- Кредитное качество пока остается ярким пятном

- Поля наконец восстали из пепла

- Отношение кредита к депозиту начинает восстанавливаться

- Новые правила и давление на эффективность

- Капитал продолжает наращивать масштабы деятельности

- Доходность остается ниже докризисного уровня

IV. Перспективы

Перспективы

- Предположения прогнозов

- Операционная среда должна улучшиться в ближайшее время

- Налоговая реформа предлагает значительный рост доходов

- Кредитное качество не проблема ближайшего времени На горизонте маячит CECL

- Ускорение роста кредита, что оказывает большее давление на финансирование

- Депозитная конкуренция накаляется по мере роста ставок, потребности в финансировании

- Доходы по кредитам растут, но некоторые преимущества уходят на второй план

V. Приложение

Процентные ставки по кредитам на коммунальные услуги

Водные и экологические программы

Процентные ставки

Телекоммуникационная программа

- Процентные ставки

Программы по электроснабжению

Ставка кредита на покрытие трудностей

1 ноября 1993 г. был принят Закон о реструктуризации кредита на электрификацию сельских районов, Pub. Л. 103-129, 107 стат. 1356 г. (RELRA) внесены поправки в Закон об электрификации сельских районов 1936 г., 7 U.S.C. 901 et seq. (Закон RE), чтобы установить новую структуру процентных ставок для застрахованных кредитов на электроэнергию. Застрахованные ссуды на электроэнергию, утвержденные на эту дату или позже, являются либо ссудами с муниципальной ставкой, либо ссудами со ставкой в трудных условиях. Заемщики, отвечающие критериям, изложенным в §1714.8, имеют право на получение кредита с 5-процентной процентной ставкой.

был принят Закон о реструктуризации кредита на электрификацию сельских районов, Pub. Л. 103-129, 107 стат. 1356 г. (RELRA) внесены поправки в Закон об электрификации сельских районов 1936 г., 7 U.S.C. 901 et seq. (Закон RE), чтобы установить новую структуру процентных ставок для застрахованных кредитов на электроэнергию. Застрахованные ссуды на электроэнергию, утвержденные на эту дату или позже, являются либо ссудами с муниципальной ставкой, либо ссудами со ставкой в трудных условиях. Заемщики, отвечающие критериям, изложенным в §1714.8, имеют право на получение кредита с 5-процентной процентной ставкой.

Ставки Казначейства и Федерального финансового банка (FFB)

Следующий список процентных ставок по кредитам не является предложением или обязательством предоставить кредит по этим ставкам. Перечисленные процентные ставки иллюстрируют только ставки, которые будут применяться к средствам, предоставленным на дату, указанную здесь как «Дата выпуска». Эти ставки меняются ежедневно.

ПРИМЕРНЫЕ СТАВКИ ПО КРЕДИТУ ФЕДЕРАЛЬНОГО БАНКА ФИНАНСИРОВАНИЯ С ОПЦИОНАМИ КОЛЛ

| Дата выдачи: | 30.12.2022 |

| Кривая доходности Дата: | 29.12.2022 |

| Срок погашения: | 31 марта 2053 |

| Волатильность: | 15,07% |

| Немедленный вызов (Par) | |

| Эфф. Скорость FFB с опцией: | 5,564% кв. |

| Ценовой спред колл-опционов | 1,585 |

| Возможность немедленного вызова (снижение на 5%) | |

| Эфф. Скорость FFB с опцией: | 4,774% кв. |

| Ценовой спред колл-опционов | 0,795 |

| Немедленный вызов (снижение на 10%) | |

| Эфф. Скорость FFB с опцией: | 4,469% кв. |

| Ценовой спред колл-опционов | 0,490 |

5 лет без звонков Дата: 31.03.2028

| 5 лет без звонков (ном.) | |

| Эфф. Скорость FFB с опцией: | 4,652% кв. |

| Ценовой спред колл-опционов | 0,673 |

| 5 лет без звонков (снижение на 5%) | |

| Эфф. Скорость FFB с опцией: | 4,442% кв. |

| Ценовой спред колл-опционов | 0,463 |

| 5 лет без звонков (снижение на 10%) | |

| Эфф. Скорость FFB с опцией: | 4,286% кв. |

| Ценовой спред колл-опциона | 0,307 |

| ДАТА ВЫПУСКА: 30.12.2022 |

29.12.2022 КРИВАЯ ДОХОДНОСТИ КАЗНАЧЕЙСТВА ПОЛУГОДОВЫЕ СТАВКИ

3-мес. | 6 месяцев | 1 год | 2 года | 3 года | 5 лет | 7 лет | 10 лет | 20 лет | 30 лет |

| 4,45 | 4,73 | 4,71 | 4,34 | 4,16 | 3,94 | 3,91 | 3,83 | 4,09 | 3,92 |

ПРИМЕРНЫЕ КВАРТАЛЬНЫЕ СТАВКИ FFB*

| 3 месяца | 6 месяцев | 1 год | 2 года | 3 года | 5 лет | 7 лет | 10 лет | 20 лет | 30 лет |

| 4,46 | 4,73 | 4,57 | 4,27 | 4.11 | 3,92 | 3,89 | 3,83 | 4,03 | 3,98 |

*Эти приблизительные ставки FFB основаны на обычном типе кредита RUS, в котором ежеквартальные платежи по кредиту производятся путем амортизации в течение 30 лет, но кредит погашается единовременным платежом в срок, указанный в заголовке столбца (для например, 10 лет). Заголовки столбцов являются приблизительными сроками погашения, поскольку кредиты заканчиваются в день квартальных платежей.

Заголовки столбцов являются приблизительными сроками погашения, поскольку кредиты заканчиваются в день квартальных платежей.

Этот список процентных ставок по кредитам и ценовых спредов для колл-опционов не должен представлять собой предложение или обязательство предоставить кредит по этим ставкам или предоставить колл-опционы по этим спредам. Перечисленные здесь процентные ставки и ценовые спреды иллюстрируют только ставки и спреды, которые будут применяться к кредитам, предоставленным в дату, указанную здесь как «Дата выдачи», и не будут применяться к кредитам, предоставленным в любую другую дату.

Отслеживайте наш прогресс в выдаче кредитов в течение финансового года, просматривая последнюю версию BoxScore. В этом документе представлены подробные сведения о различных кредитных предложениях по Программе электроснабжения.

Чтобы получить последний статистический выпуск Федеральной резервной системы о ежедневных процентных ставках, вы можете использовать эту ссылку для перехода в Федеральный резервный банк, где доступна эта информация.

Муниципальные процентные ставки за 4-й квартал 2022 календарного года

В соответствии с 7 CFR 1714.5, процентные ставки устанавливаются, как показано в следующей таблице, для всех условий процентных ставок, которые начинаются в любое время в течение четвертого квартала календарного года. 2022.

| Муниципальные процентные ставки | |

| за 4 квартал 2022 года | |

| Процентная ставка Срок действия заканчивается в (год…) | Курс RUS (0,000 процента) |

| 2023 | 2,125 |

| 2024 | 2,125 |

| 2025 | 2.250 |

| 2026 | 2.250 |

| 2027 | 2.250 |

| 2028 | 2,375 |

| 2029 | 2,375 |

| 2030 | 2.500 |

| 2031 | 2,625 |

| 2032 | 2,625 |

| 2033 | 2.

|