Расчет процентов по кредитной карте тинькофф: Ваш браузер устарел | Тинькофф Банк

Содержание

Как рассчитывается платеж по кредитной карте

Что входит в платеж

Кредитная карта отличается от обычного потребительского займа. Для нее не предусмотрен график погашения, так как сумма задолженности постоянно меняется.

Заемщик может погасить часть долга или полностью. Одно условие — сумма ежемесячного взноса не должна быть меньше допустимого.

Для каждого банка минимальный платеж индивидуален. Он рассчитывается как процент от суммы долга или как фиксированный платеж. При оформлении карты кредитный эксперт знакомит клиента с информацией о тарифах, условиях и правилах использования карты. В том числе о том, как рассчитать платеж по кредитной карте. При внесении ежемесячного взноса погашается:

- штраф, пеня;

- комиссия;

- проценты;

- тело кредита.

Погашение выполняется в таком же порядке — начиная со штрафов, в последнюю очередь погашается тело кредита.

Проценты начисляются на остаток задолженности, поэтому рекомендуется по возможности вносить платеж больше минимального. Таким образом тело погашается быстрее, а переплата будет ниже.

Таким образом тело погашается быстрее, а переплата будет ниже.

Льготный период

Большинство кредитных карт имеют льготный период — определенное количество дней, в течение которых можно использовать деньги с кредитки, при этом проценты начисляться не будут.

Это конкурентное преимущество и многие клиенты пользуются грейс-периодом. Для того чтобы процент не начислялся, долг должен быть погашен в полном объеме. Рассчитать такой платеж просто. Клиент знает сумму покупки или может проверить баланс, где будет указана сумма долга.

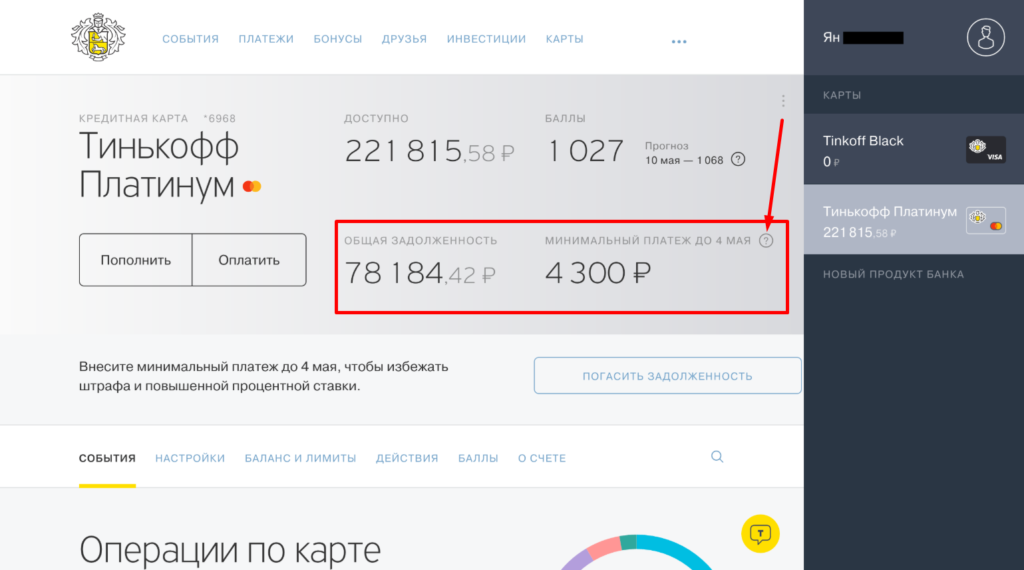

Как узнать сумму платежа

В течение месяца сумма задолженности иногда меняется. Это затрудняет расчет минимального платежа. Если он фиксированный, рассчитать его просто. У многих заемщиков проблемы возникают с расчетом взноса, который зависит от размера долга.

При подсчете учитывается максимальная сумма задолженности по карте за отчетный период (месяц). От нее рассчитывается процент, в зависимости от тарифов банка по следующей формуле:

Процент=(задолженность за отчетный период*размер ставки/365)*количество дней задолженности.

Для полного погашения необходимо к сумме долга добавить процент за пользование лимитом.

Важно! Ошибка в расчете приводит к возникновению просрочки, а соответственно — начислению штрафных санкций. Чтобы этого избежать, рекомендуется уточнить в банке минимальный платеж по кредитной карте.

Как узнать сумму взноса

Практика показывает, что многие держатели карт часто допускают ошибки при расчете платежа. Чтобы их минимизировать, большинство финансовых организаций уведомляют своих клиентов о дате и минимальной сумме взноса. Эта информация может быть отправлена в виде СМС или сообщения на электронную почту.

Чтобы убедиться в правильности расчета платежа, необходимо обратиться в обслуживающий банк. Сделать это можно лично у кредитного эксперта или по телефону горячей линии. Клиенты, которые используют интернет-банк, могут в личном кабинете получить информацию о размере взноса или сумме задолженности.

Знаете ли Вы что

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Оформить выгодный кредит для людей в возрасте от 18 до 75 лет

Обязательно нужно сверяться с банком при полном погашении задолженности. Распространены случаи, когда клиент не до конца погашает задолженность. Он может об этом не подозревать, в это время образуется просрочка, что может негативно влиять на кредитную историю.

Калькулятор кредитных карт Тинькофф Банка, рассчитать платеж по кредитной карте онлайн

- Главная

- Кредитные карты

- Калькулятор кредитных карт

- Калькулятор кредитных карт в Тинькофф Банке

Все кредитные карты

Калькулятор кредитной карты Тинькофф Банка позволит рассчитать онлайн платежи по карте. Введите параметры и получите расчет процентных ставок по кредитке ежемесячно. Количество предложений в Тинькофф Банке — 12.

- Кредитные карты

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

2591 заявка

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

249 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

1411 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

123 заявки

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

735 заявок

Оформить карту

Детали

от 12%

годовых

до 55 дней

льготный период

до 2 000 000

кредитный лимит

Детали

от 12%

годовых

до 55 дней

льготный период

до 1 500 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

Кредитные карты других банков РоссииЧаще всего ищут о Тинькофф Банке

Кредитные карты с онлайн-заявкой других

банков России

от 11. 9%

9%

годовых

до 180 дней

льготный период

до 1 000 000

кредитный лимит

5196 заявок

Оформить карту

Детали

от 0%

годовых

до 1095 дней

льготный период

до 500 000

кредитный лимит

7528 заявок

Оформить карту

Детали

от 11.9%

годовых

до 111 дней

льготный период

до 1 000 000

кредитный лимит

4441 заявка

Оформить карту

Детали

от 19.9%

годовых

до 120 дней

льготный период

до 1 000 000

кредитный лимит

2410 заявок

Оформить карту

Детали

от 11.9%

годовых

до 180 дней

льготный период

до 1 000 000

кредитный лимит

3457 заявок

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2283 заявки

Оформить карту

Детали

от 35. 9%

9%

годовых

до 145 дней

льготный период

до 600 000

кредитный лимит

2529 заявок

Оформить карту

Детали

от 11.9%

годовых

до 111 дней

льготный период

до 1 000 000

кредитный лимит

17061 заявка

Оформить карту

Детали

от 0.01%

годовых

до 21 дня

льготный период

до 30 000

кредитный лимит

1438 заявок

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2227 заявок

Оформить карту

Детали

Смотреть все кредитные карты

Как рассчитываются проценты по кредитной карте?

Если вы когда-либо несли остаток на своей кредитной карте, вы, вероятно, помните чувство, когда вам начисляют проценты. И если вы попытались его вычислить, то, вероятно, быстро поняли, что это не так просто.

Эмитенты кредитных карт называют годовую процентную ставку по карте вашей годовой процентной ставкой (APR), но в большинстве случаев ваши проценты начисляются ежедневно.

Единственная ситуация, которая приведет к отсутствию процентных начислений на остаток вне льготного периода, — это если у вас есть период 0% годовых или если эмитент вашей карты в настоящее время отказывается от процентов из-за коронавируса.

Достаточно сказать — важно, чтобы вы уделили время тому, чтобы понять, как работает процент.

Ниже CNBC Select предоставляет пошаговое руководство о том, как рассчитать проценты по вашей кредитной карте, чтобы вы могли понять стоимость обслуживания долга по кредитной карте.

Как рассчитать проценты по кредитной карте

- Преобразование годовой процентной ставки в дневную ставку

- Определение среднего дневного баланса

- Расчет процентной ставки

1. Преобразование годовой процентной ставки в дневную ставку

Большинство эмитентов кредитных карт ежедневно начисляют проценты. Это означает, что ваши проценты добавляются к вашему основному (исходному) балансу в конце каждого дня.

Это означает, что ваши проценты добавляются к вашему основному (исходному) балансу в конце каждого дня.

Чтобы убедиться, что проценты начисляются ежедневно, просмотрите соглашение с держателем карты. Под таблицами процентов и сборов будет раздел, в котором говорится что-то вроде: «Как мы рассчитаем ваш баланс».

Например, условия для карты Blue Cash Preferred® от American Express гласят: «Как мы будем рассчитывать ваш баланс: мы используем метод, называемый «средний дневной баланс (включая новые покупки)»» 9.0003

И условия для карты Citi® Double Cash Card гласят: «Как мы будем рассчитывать ваш баланс: мы используем метод, называемый «дневной баланс (включая текущие транзакции)».

Для целей наших расчетов мы предполагаем под 20,24% годовых. Чтобы преобразовать это в дневную норму, просто разделите 20,24% на 365. Имейте в виду, что сначала вам нужно преобразовать проценты в десятичную дробь, поэтому разделите на 100.

Вот математика: (20,24 / 100) / 365 = 0,00055

Ваша дневная ставка составит 0,000555.

2. Найдите свой средний дневной баланс

Этот шаг самый утомительный, так как вам нужно будет знать, каким был ваш баланс каждый день в течение платежного цикла. Например, если ваш платежный цикл составляет 25 дней, вам необходимо знать точный баланс за все 25 дней. Вам также необходимо учитывать любые остатки, оставшиеся после предыдущего платежного цикла, и любые новые платежи, сделанные в течение текущего платежного цикла.

Если у вас нет остатка с предыдущего платежного цикла и вы не производили никаких платежей в течение текущего цикла, математика немного упрощается.

Let’s take an example where your billing cycle is 25 days and you had made these purchases:

| Date | Transaction | Balance |

|---|---|---|

| 3/1 | $2,500 purchase | $2,500 |

| 3/2 | $300 purchase | $2,800 |

| 3/3 | None | $2,800 |

| 3/4 | None | $2,800 |

| 3/5 | $1,050 purchase | $3,850 |

| 3/6 | None | $3,850 |

| 3/7 | $1,000 purchase | $4,850 |

| 3/8 | None | $4,850 |

| 3/9 | None | $4,850 |

| 3/10 | $50 | $4,900 |

| 3/11 | None | $4,900 |

| 3/12 | $100 | $5,000 |

| 3/13 | None | $5,000 |

| 3/14 | None | $5,000 |

| 3/15 | None | $5,000 |

| 3/16 | None | $5,000 |

| 3/17 | $500 purchase | $5,500 |

| 3/18 | None | $5,500 |

| 3/19 | None | $5,500 |

| 3/20 | $350 purchase | $5,850 |

| 3/21 | $100 purchase | $5,950 |

| 3/22 | None | $5,950 |

| 3/23 | $50 | $6,000 |

| 3/24 | None | $6,000 |

| 3/25 | None | $6,000 |

Вам нужно будет сложить балансы за каждый день в 25-дневном платежном цикле и разделить на продолжительность вашего платежного цикла (в нашем сценарии 25 дней).

Вот математика: (2500$ + 2800$ + 2800$ …) / 25 = 4808$

Ваш средний дневной баланс составит 4808$.

Если у вас есть остаток из предыдущего платежного цикла, вы должны включить его в дополнительную часть расчета баланса. И если вы сделали какие-либо платежи в течение текущего платежного цикла, обязательно вычтите их при суммировании текущих остатков.

3. Рассчитайте процентные платежи

Теперь, когда вы нашли средний дневной баланс и дневную ставку, вы можете рассчитать процентные платежи. Это можно сделать, умножив свой средний дневной баланс на дневную ставку, а затем умножив эту сумму на количество дней в вашем платежном цикле.

Вот математика: (4808 х 0,00055) х 25 = 66,11

Результатом будет 66,11 долларов начисления процентов в течение этого платежного цикла.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Калькулятор процентов по кредитным картам — Forbes Advisor

Опубликовано: 14 сентября 2022 г., 9:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Поскольку эмитенты кредитных карт нуждаются в том, чтобы контракты имели юридическую силу, соглашения о картах, которые подписывают потребители, часто бывают запутанными и трудными для полного понимания. Термины, касающиеся процентов, могут быть особенно сложными для анализа, поскольку проценты обычно выражаются в виде годовой процентной ставки (APR) и требуют использования полиномиальной алгебры для правильного расчета. Чтобы избежать травмирующих воспоминаний, связанных с уроками математики, воспользуйтесь нашим калькулятором процентов по кредитным картам, который поможет вам понять, сколько процентов будет начислено на переносимый остаток или какую сумму вы можете задолжать, если своевременно не оплатите счета по кредитной карте.

Как рассчитать проценты по кредитной карте?

Для расчета процентов по кредитной карте с использованием метода среднего дневного остатка необходимо разделить годовую процентную ставку на 365, чтобы определить дневную процентную ставку. Каждый день, когда вы переносите остаток, эта дневная ставка применяется к остатку за день до этого. Чем выше APR, тем больше сумма процентов, накапливаемых ежедневно.

Если вы не рассчитываете проценты по переводу остатка или выдаче наличных, используемая годовая процентная ставка обычно является стандартной годовой процентной ставкой вашей карты и может быть найдена в разделе «Шумер» в вашем соглашении с держателем карты.

Как работают проценты по кредитной карте?

Проценты по кредитной карте обычно начисляются, когда у вас есть остаток на карте. Если вы заплатите меньше всего остатка до истечения срока выписки, это означает, что вы будете нести остаток остатка. Проценты будут начисляться на перенесенный остаток. Если вы полностью погасите остаток до конца месяца или расчетного периода, вам не будут начисляться проценты за покупки.

Если вы полностью погасите остаток до конца месяца или расчетного периода, вам не будут начисляться проценты за покупки.

Проценты представлены в виде годовой процентной ставки или годовых. Годовые процентные ставки могут быть фиксированными или переменными в зависимости от того, привязаны они к основной ставке или нет, поэтому фактическая ставка может измениться. Годовая процентная ставка является годовой, но проценты начисляются ежедневно, поэтому, чтобы найти фактическую ставку, применяемую к вашему балансу ежедневно, разделите годовую процентную ставку на 365 дней. Эта ежедневная ставка применяется к вашему балансу каждый день, когда баланс остается невыплаченным, а это означает, что ваш баланс будет расти в геометрической прогрессии, так как баланс каждого дня будет выше, чем накануне.

Обычно эмитенты карт предоставляют льготный период, чтобы помочь вам избежать начисления процентов. Пока вы полностью оплачиваете свой счет до окончания платежного цикла, вы не будете начислять проценты на свой баланс. Хотя льготные периоды не применяются к денежным авансам, вы можете потерять льготный период, если у вас есть баланс. Карты обычно требуют своевременных и полных платежей, чтобы восстановить льготный период и иметь возможность снова избежать процентов.

Хотя льготные периоды не применяются к денежным авансам, вы можете потерять льготный период, если у вас есть баланс. Карты обычно требуют своевременных и полных платежей, чтобы восстановить льготный период и иметь возможность снова избежать процентов.

Какая средняя процентная ставка по кредитной карте?

В мае 2022 года Федеральная резервная система сообщила, что средняя процентная ставка составляет 16,65%. Средняя процентная ставка по кредитной карте в 2021 году составила 16,45%. Ставки по кредитным картам меняются для отдельных потребителей в зависимости от ряда факторов, включая кредитоспособность. Как правило, чем ниже ваш кредитный рейтинг, тем выше процентная ставка, которую вам предложит эмитент для той же карты.

Часто задаваемые вопросы (FAQ)

Когда вы платите проценты по кредитной карте?

На остаток на карте начисляются проценты при переносе. Другими словами, если вы не оплатите счет по кредитной карте полностью до конца месяца или расчетного периода, на любой оставшийся остаток будут начисляться проценты по ставке, определенной условиями карты. Эти проценты будут добавлены к балансу, и владелец счета должен будет выплатить их перед закрытием счета.

Эти проценты будут добавлены к балансу, и владелец счета должен будет выплатить их перед закрытием счета.

Как снизить процентную ставку по кредитной карте?

Если вы продемонстрировали ответственное отношение к расходам и кредитам, кредитор может снизить процентную ставку по существующей карте. Нет никакой гарантии, что эмитент карты снизит вашу процентную ставку, но если вы беспокоитесь или планируете сохранить баланс (мы никогда не рекомендуем иметь баланс, если его можно избежать), вы можете связаться со своим эмитентом по поводу снижения ставки. Если снижение ставки невозможно и вам нужно другое решение, изучите возможность перевода баланса на новую карту с более низкой процентной ставкой и/или вводным предложением годовой процентной ставки.

Какие кредитные карты с низкой процентной ставкой самые лучшие?

Годовая процентная ставка по лучшим кредитным картам с низкой процентной ставкой ниже среднего. Большинство из них также не взимают ежегодную или другую плату за обслуживание и предоставляют дополнительные полезные преимущества.

Облагаются ли проценты по кредитной карте налогом?

Проценты по кредитным картам на личные расходы не подлежат вычету. Проценты на некоторые расходы малого бизнеса могут подлежать вычету, но обязательно проконсультируйтесь со своим налоговым консультантом.

Как избежать процентов по моей кредитной карте?

Чтобы избежать процентов по кредитной карте, оплачивайте все счета по кредитной карте полностью и вовремя. Эмитенты карт обычно продлевают льготный период, чтобы вы могли избежать процентов за счет своевременной оплаты, но эта возможность избежать процентов за новые покупки исчезает в тот момент, когда вы пополняете баланс — на любые новые покупки обычно начинают начисляться проценты в день покупки. сделанный. Для восстановления льготного периода после перенесенного остатка обычно требуется серия своевременных платежей в полном объеме.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.