Разделить кредиты при разводе как: как разделить долги после брака

Содержание

Как разделить долги при разводе?

Общеизвестно,

что развод практически всегда

сопровождается разделом имущества

супругов. Однако при расторжении брака

может быть разделено не только имущество,

но и финансовые обязательства семьи.

В

соответствии с российскими законами,

все долги, принятые семьей, являются

общими долгами, даже если обязательство

оформлено на одного из них. Речь идет о

выплате по кредитам, займах у частных

лиц, выплатах компенсации, штрафах и

так далее.

При

расторжении брака и разделе имущества

долги также делятся между супругами.

Топ7

популярных в 2021 году вопросов с портала

о разделе имущества

https://городской-суд.рф/razde…

Как

именно делятся долги

Долги

делятся пропорционально долям раздела

имущества. В п 1 статьи 39 Семейного

кодекса РФ говорится, что при разделе

имущества супруги должны получить

равные доли приобретенного в браке

имущества, если иное не предусмотрено

соглашением о разделе имущества. Согласно

Согласно

п. 2 той же статьи, суд может изменить

эти доли, чтобы защитить интересы

несовершеннолетних детей или заслуживающие

внимание интересы супругов. Согласно

п. 3 общие долги делятся пропорционально

долям имущества.

Таким

образом, если имущество делится пополам,

то и долги семьи также делятся пополам.

Если имущество распределяется в другой

пропорции, то и долги тоже.

Способы

раздела долгов

Существует

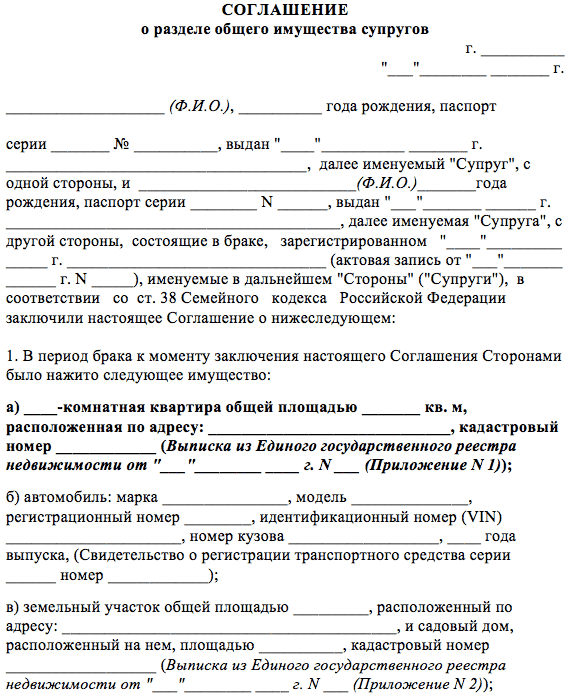

два способа раздела долгов — через

соглашение или через суд. Если супруги

достигли согласия по поводу раздела

имущества и долгов, они могут заключить

и оформить у нотариуса соответствующее

соглашение, а затем действовать в

соответствии с ним. Если же согласия

достигнуть не удалось, раздел имущества

придется осуществлять через суд. В

первом случае присутствие юриста

желательно, во втором — жизненно

необходимо. Опыт показывает, что желаемого

результата в суде достигает тот, кто

обращается к адвокату. Если к адвокатам

Если к адвокатам

обращаются оба супруга, успеха добьется

тот, кто обратился к более опытному. Это

необязательно означает самому дорогому,

но, безусловно, услуги хорошего адвоката

дешевыми быть не могут.

Будет

ли кредитор взыскивать долг с каждого

супруга в отдельности?

Это,

к сожалению, ничем не гарантировано.

Как правило, договор, в результате

которого возник долг, подписан только

одним из супругов. Это значит, что

кредитор может попытаться взыскать

весь долг с того, кто подписал договор,

а может — часть долга с каждого из бывших

супругов в отдельности. Причин, по

которым кредитор может принять решение,

много: например, у бывших супругов разные

доходы, а размер долга велик. В этом

случае пытаться получить половину

большой суммы у того, кто зарабатывает

немного, может быть не перспективно.

Тот из супругов, с кого кредитор пытается

взыскать всю сумму долгу может обратиться

в суд.

При

поддержке Городской-суд.рф

18+

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

версия для печати

Как при разводе делится имущество, приобретенное до брака в кредит, если он погашен в браке?

Главная

Блог ВладейЛегко

Как делится ипотечная квартира в случае развода?

15/03

2021

назад

вверх

Сегодня мы с вами разберемся вот в каком вопросе: как в случае развода будет делиться имущество, приобретенное до брака в ипотеку, если ипотека погашалась в браке?

Рассмотрим конкретную ситуацию: молодой человек купил до брака квартиру в ипотеку на 10 лет. Спустя несколько лет с этого момента он женился. Кредит погашался им уже будучи в браке и за совместные деньги, брачного договора не было.

Спустя несколько лет с этого момента он женился. Кредит погашался им уже будучи в браке и за совместные деньги, брачного договора не было.

Но ничего вечного в этой жизни нет, и их крепкому союзу тоже пришел конец… Супруги развелись спустя 10 лет совместной жизни. И тут бывшая жена решила, что тоже имеет права на квартиру. Так ли это на самом деле? Обратимся к закону, в первую очередь, к Семейному кодексу.

Итак, по общему правилу, имущество, нажитое супругами во время брака, является их совместной собственностью и подлежит разделу между ними в равных долях.

Но закон не относит к совместной собственности имущество, которое принадлежало каждому из супругов до вступления в брак.

При этом право собственности на недвижимое имущество, в том числе на ипотечную квартиру, возникает с момента его регистрации, а не с момента полной выплаты кредита и снятия залога, как полагают многие.

Таким образом, имущество, приобретенное в кредит до брака, является личным имуществом супруга, заключившего соответствующий кредитный договор, и не подлежит разделу между супругами при расторжении брака.

«Внесение денежных средств в счет погашения таких кредитных обязательств в период брака не изменяет режима личного имущества», — именно такая формулировка зачастую звучит в решениях суда при вынесении решения об отказе в признании квартиры общим имуществом супругов.

Надо отметить, что судебная практика по такой категории споров отличается своей неоднозначностью.

При вынесении решений судами учитываются такие обстоятельства, как:

- сумма личных средств, за счет которых был внесен первоначальный взнос на квартиру;

- общий размер кредитного обязательства;

- сумма кредита, погашенная за счет совместных денежных средств супругов;

- использование при погашении кредита целевых денежных средств, например маткапитала.

Кстати о том, как делится при разводе квартира, приобретенная с использованием средств маткапитала, вы можете узнать из видео.

Супруг, участвовавший в погашении кредита, вправе обратиться в суд с иском о взыскании денежных средств, уплаченных по кредиту в период брака. Денежные средства супругов, за счет которых осуществлялось погашение кредита в период брака, могут быть признаны совместно нажитым имуществом супругов и разделены между ними в равных долях в судебном порядке.

При обращении в суд не стоит забывать о сроке исковой давности, иначе в удовлетворении требований о взыскании денежных средств может быть отказано.

Приведу пример из судебной практики.

Сергей оформил до вступления в брак с Анной ипотечный кредит на приобретение квартиры, при этом первоначальный взнос был небольшой по сравнению с суммой кредита. Большая часть ежемесячных платежей вносилась супругами в период брака. Родители Анны тоже внесли свою лепту и помогли молодоженам в досрочном погашении кредита. Кредит был полностью погашен, и спустя некоторое время супруги развелись. Но в суд Анна обратилась только тогда, когда узнала о том, что ее бывший супруг продал квартиру, а ведь прошло уже 5 лет с момента расторжения брака.

Большая часть ежемесячных платежей вносилась супругами в период брака. Родители Анны тоже внесли свою лепту и помогли молодоженам в досрочном погашении кредита. Кредит был полностью погашен, и спустя некоторое время супруги развелись. Но в суд Анна обратилась только тогда, когда узнала о том, что ее бывший супруг продал квартиру, а ведь прошло уже 5 лет с момента расторжения брака.

Бывшим супругом в ходе судебного разбирательства было заявлено ходатайство о пропуске срока исковой давности.

Отказывая в удовлетворении заявленных требований о взыскании с бывшего мужа половины выплаченных денежных средств, суд отметил, что Анной пропущен срок исковой давности, поскольку она была осведомлена о том, что в период брака за счет общих денежных средств супругов, а также денежных средств, переданных на эти цели ее родителями, были полностью исполнены личные кредитные обязательства Сергея.

Анна, как отметил суд, должна была знать о нарушении ее прав на общее имущество в виде денежных средств не позднее даты расторжения брака, а не с момента, когда она узнала о продаже квартиры.

Поэтому не забывайте о сроке исковой давности и обращайтесь в суд за защитой нарушенных прав своевременно!

Если расторжение брака не сопровождается конфликтами, при наличии взаимного согласия супруги вправе разделить такое имущество путем заключения соглашения. При разделе имущества супруги могут исходить из равенства их долей, либо отступить от этого принципа и определить доли каждого из супругов по своему усмотрению.

Также имущество может быть признано судом совместной собственностью супругов, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов, либо труда одного из супругов были сделаны вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и др.). Но это уже другая история, и если вам интересно, я обязательно об этом расскажу!

Илзар Кузахметов Подробно об авторе

Список рекомендуемых статей

Комментарии

Для того чтобы оставить комментарий, войдите или зарегистрируйтесь

Как разделить студенческие ссуды на сумму 250 000 долларов при разводе

(Изображение предоставлено Getty Images)

Развод вызывает стресс, сложен и причиняет боль на многих эмоциональных и финансовых уровнях. Это становится еще более сложным, если вы добавите дополнительный финансовый стресс в виде студенческих ссуд — будь то ссуды, которые супруги взяли на собственное образование или на обучение ребенка в колледже. С этим может быть трудно справиться даже после того, как вы решили, является ли студенческий кредит супружеским или отдельным долгом.

Это становится еще более сложным, если вы добавите дополнительный финансовый стресс в виде студенческих ссуд — будь то ссуды, которые супруги взяли на собственное образование или на обучение ребенка в колледже. С этим может быть трудно справиться даже после того, как вы решили, является ли студенческий кредит супружеским или отдельным долгом.

Студенческие ссуды представляют собой сложное обязательство, поскольку существует множество различных и сложных способов погашения. Эти планы погашения идут с такими аббревиатурами, как PAYE, REPAYE, IDR и PSLF.

Обстоятельства заемщика также могут играть огромную роль в принятии решения о том, как правильно поступать со студенческими кредитами. Например, вам, возможно, не придется полностью погашать студенческие ссуды, если вы имеете право на прощение студенческой ссуды по разным причинам. Наиболее распространенными являются налогооблагаемое долгосрочное прощение или прощение ссуды государственной службы.

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим экспертным советам Kiplinger по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многому другому прямо на вашу электронную почту.

Прибыль и процветание с лучшими экспертными советами Kiplinger — прямо на вашу электронную почту.

Порядок оформления студенческих кредитов при разводе может быть сложным. В зависимости от законов штата, в котором происходит развод, если до брака у одной из сторон образовался студенческий долг, это может считаться раздельным имуществом. Это особенно распространено, если партнер заемщика не получил экономической выгоды от студенческих ссуд или если стороны прибыли из определенных штатов, в которых действуют законы о совместной собственности. (1)

Но что произойдет, если у вас есть кредиты Parent PLUS, которые вы взяли для своих детей? Давайте представим случай Джека и Джилл, пары, которая была жената много лет, но сейчас разводится. Допустим, несколько лет назад Джилл взяла кредит Parent PLUS на сумму 250 000 долларов на свое имя, чтобы оплатить обучение в колледже их двоих детей.

Допустим, несколько лет назад Джилл взяла кредит Parent PLUS на сумму 250 000 долларов на свое имя, чтобы оплатить обучение в колледже их двоих детей.

Это обычная ситуация. Возможно, поскольку ссуды Parent PLUS были взяты во время брака в пользу их детей, их следует считать супружеским долгом. (1)

Анализ дела

Джеку и Джилл по 55 лет. Джек зарабатывает 180 000 долларов в год, работая в бухгалтерской фирме, а Джилл зарабатывает 45 000 долларов, работая в некоммерческой организации.

У Джилл есть федеральные кредиты Parent PLUS на сумму 250 000 долларов, процентная ставка по которым составляет 6%. В результате, рассматривая эти кредиты как супружеский долг, Джек и Джилл вместе рассчитывают платить 2776 долларов в месяц или 33 312 долларов в год. И для Джека, и для Джилл это серьезное финансовое бремя, которое мешает им планировать выход на пенсию и другие долгосрочные цели.

Что, если Джек и Джилл рефинансируют?

Если Джек и Джилл рефинансируют под 3%, ежемесячные платежи уменьшатся до 2414 долларов в месяц. Хотя ежемесячная экономия в размере 362 долларов приветствуется, она не является существенным улучшением их положения.

Хотя ежемесячная экономия в размере 362 долларов приветствуется, она не является существенным улучшением их положения.

У развода есть способ сделать деньги дефицитными. Во многих разводах раздел имущества и долгов приближается к 50%, а это означает, что бремя выплаты своей половины кредита будет значительно больше на Джилл, которая зарабатывает всего 45 000 долларов в год. Даже с асимметричным разделением, чтобы уменьшить долю Джилл, это, вероятно, будет нелегко поддерживать. (2)

Как их дом влияет на уравнение

Джек и Джилл согласились продать семейный дом в рамках развода. Они рассчитывали получить около 250 000 долларов после того, как расходы и выплаты по ипотеке будут разделены поровну. Джек хочет использовать выручку от продажи, чтобы погасить весь остаток материнской ссуды. Джек слышал ужасные истории о том, что другие родители не могут выйти на пенсию из-за выплат по родительскому кредиту, поэтому он хотел избавиться от остатка и не беспокоиться о ежемесячных платежах, которые могут продолжаться до выхода на пенсию.

Итак, он и Джилл решают разделить кредит пополам. Это означает, что Джек заплатит Джилл 125 000 долларов от продажи их общего дома, поскольку кредиты Parent PLUS выданы на имя Джилл. При этом учитывается доля Джека в долге по материнской ссуде, и он считает, что Джилл должна использовать свою долю от продажи, чтобы выплатить свою половину долга.

Один из кредитных вариантов Джилл может сэкономить большие деньги

Вот в чем дело. Имея 125 000 долларов, которые она получит от Джека, и свою долю в размере 125 000 долларов от продажи дома, она могла погасить долг и перейти к другим вопросам. Джилл была настроена на то, чтобы каждая сторона выплатила половину кредита, пока она не поговорила со специалистом по стратегическому кредитованию студентов и не решила пойти другим путем с кредитами Parent PLUS в размере 250 000 долларов, все еще на ее имя.

Джилл всегда стремилась оказывать поддержку уязвимым детям во всем мире. Она работает полный рабочий день в местной благотворительной организации, некоммерческой организации 501(c)(3). Она любит свою работу и не планирует уходить на пенсию как минимум 10 лет. В этом случае Джилл могла бы претендовать на прощение кредита государственной службы (PSLF). Это означает, что она может получить прощение своих займов без уплаты налогов после внесения 120 ежемесячных платежей в рамках плана погашения, ориентированного на доход. (2)

Она любит свою работу и не планирует уходить на пенсию как минимум 10 лет. В этом случае Джилл могла бы претендовать на прощение кредита государственной службы (PSLF). Это означает, что она может получить прощение своих займов без уплаты налогов после внесения 120 ежемесячных платежей в рамках плана погашения, ориентированного на доход. (2)

Вот краткое описание вариантов погашения родительского кредита Джилл:

Вариант № 1: фиксированная стоимость в размере 250 000 долларов США

Она могла бы выплатить единовременный платеж в размере 250 000 долларов США от продажи их семейного дома (125 000 долларов США от Джека + 125 000 долларов США доли Джилл), чтобы погасить весь остаток кредита .

В этом случае общая стоимость родительского кредита составляет 250 000 долларов США. Таким образом, Джилл сможет избавиться от родительских займов на свое имя. Тем не менее, Джилл все еще нужно выяснить свою жизнь после развода, в том числе, как заплатить за свое новое жилье и как инвестировать другие активы, которые она может получить от Джека в результате их развода.

Вариант № 2: Стоимость до $333 062

Она может оставить себе выручку в размере $250 000 и погасить ссуды по стандартному федеральному 10-летнему плану погашения или частному рефинансированию.

Стоимость погашения федеральных займов в размере 250 000 долларов США с процентной ставкой 6% в рамках стандартного 10-летнего плана погашения по умолчанию составляет 2 776 долларов США в месяц и 333 062 долларов США в целом за 10 лет. Однако, если Джилл сможет найти частную сделку рефинансирования под 3% годовых на тот же 10-летний срок, стоимость составит 2414 долларов в месяц и 289 долларов.Всего 682 доллара, что означает экономию в размере 362 долларов США в месяц и 43 379 долларов США в целом.

Для Джилл может иметь смысл сделать это, если ей нужно использовать выручку от продажи дома в размере 250 000 долларов, чтобы купить новый дом для проживания, и если она может позволить себе 2 000+ долларов в месяц на выплату студенческих кредитов. Однако это непривлекательный вариант для Джилл, поскольку ее ежемесячный доход составляет 3750 долларов, а платежи по кредиту поглотят большую его часть. Даже если бы ее соглашение о разводе предусматривало алименты, это все равно было бы сложно.

Даже если бы ее соглашение о разводе предусматривало алименты, это все равно было бы сложно.

(Изображение предоставлено Саки Куросе)

Вариант № 3: Стоимость всего 29 766 долларов

Наконец, Джилл может зарегистрироваться в плане погашения, ориентированного на доход, и получить прощение кредита на общественные нужды (PSLF). .

Как правило, федеральные кредиты Parent PLUS имеют право только на один из планов погашения в зависимости от дохода, называемый планом погашения в зависимости от дохода (ICR), даже после объединения в прямой консолидационный кредит.

Тем не менее, в некоторых случаях эти кредиты могут быть «двойными консолидированными» (чтобы узнать больше, пожалуйста, прочтите Как погасить 130 000 долларов США в кредитах Parent PLUS всего за 33 000 долларов США) и претендовать на более дешевые планы погашения, основанные на доходах.

Например, предположим, что Джилл дважды консолидировала свои родительские кредиты, зарегистрировалась в программе Pay As You Earn (PAYE) и в течение 10 лет добивалась прощения кредитов на общественные нужды. Затем, регистрируя налоги как Одинокая каждый из этих лет, работая на работодателя 501 (c) (3) и получая такой же уровень годового дохода (45 000 долларов США, ежегодно с поправкой на инфляцию), она платит от 205 до 283 долларов в месяц и в общей сложности 29 059 долларов США в течение 10 лет. (3)

Затем, регистрируя налоги как Одинокая каждый из этих лет, работая на работодателя 501 (c) (3) и получая такой же уровень годового дохода (45 000 долларов США, ежегодно с поправкой на инфляцию), она платит от 205 до 283 долларов в месяц и в общей сложности 29 059 долларов США в течение 10 лет. (3)

Остаток кредита (который в этом сценарии составляет 430 633 доллара США) не облагается налогом в соответствии с действующими налоговыми правилами. В этом случае, предполагая, что Джилл делает ежемесячные платежи в размере 205–283 долларов из своего денежного потока, она получает все 250 000 долларов от выручки от продажи дома и выплачивает родительские ссуды на сумму чуть менее 30 000 долларов. Она может использовать эти 250 000 долларов, чтобы купить себе новый дом или вложить их в пенсионный фонд, в зависимости от того, что она и ее стратег по благосостоянию сочтут наиболее эффективным. (4)

Бремя по-прежнему лежит на Джилл

Мы упоминали, что варианты погашения студенческого кредита могут быть сложными? Джилл должна убедиться, что ее утки идеально выровнены, прежде чем приступать к стратегии двойной консолидации/PSLF. В худшем случае она могла что-то упустить и может остаться ответственной за весь кредит и полную выплату или в конечном итоге получить очень большой налоговый счет. Следовательно, Джилл должна найти опытного специалиста по стратегическому кредитованию на обучение, который посоветует ей ее стратегию.

В худшем случае она могла что-то упустить и может остаться ответственной за весь кредит и полную выплату или в конечном итоге получить очень большой налоговый счет. Следовательно, Джилл должна найти опытного специалиста по стратегическому кредитованию на обучение, который посоветует ей ее стратегию.

Если бы она захотела, она могла бы обсудить этот вариант PSLF до развода с Джеком и разделить прибыль между ними. Однако Джилл должна помнить, что бремя по-прежнему лежит на ней, потому что в соответствии с этой стратегией она должен оставаться в программе PSLF в течение 10 лет. Это обязательство не определяется количественно, но его следует учитывать при разделе активов.

Резюме

Иногда мы можем найти серебряную подкладку даже в худших ситуациях. При разводе Джек и Джилл могли воспользоваться причудой студенческих кредитов и сэкономить до сотен тысяч долларов. В результате Джилл могла получить дополнительные 220 234 доллара на поддержку своего образа жизни.

Стратегии погашения студенческого кредита могут сильно различаться в зависимости от ситуации. Например, ситуация была бы совершенно иной, если бы доход Джилл был выше, если бы ее занятость не позволяла ей получить прощение по ссуде на государственную службу, или если бы она вышла на пенсию раньше, чем ожидалось. Впереди у нее еще подводные камни.

Решения проблем с студенческими кредитами, как правило, уникальны и их трудно обобщить. Если у вас есть федеральные студенческие ссуды, краткосрочные и долгосрочные расходы могут значительно различаться в зависимости от вашего дохода и выбранного вами плана погашения. Однако, как заемщик федерального студенческого кредита, помните, что вам не всегда нужно возвращать весь остаток кредита.

Ситуация у всех разная, особенно при разводе, особенно со студенческими кредитами. Если вы не знаете, что делать, обратитесь за помощью. Это может окупиться!

(1) Проконсультируйтесь с юристом, чтобы выяснить, что относится к вам. (2) Проконсультируйтесь с финансовым специалистом, специализирующимся на студенческих кредитах. (3) Примечание. Прогноз в варианте PSLF предполагает, что, помимо других факторов, таких как статус занятости Джилл, отвечающий требованиям PSLF, и размер семьи, остающиеся неизменными, доход Джилл растет на 3% в год, что увеличивает размер ее ежемесячного платежа каждый год. Индивидуальные обстоятельства могут существенно изменить результаты. (4) Проконсультируйтесь со специалистом по финансовому планированию.

(2) Проконсультируйтесь с финансовым специалистом, специализирующимся на студенческих кредитах. (3) Примечание. Прогноз в варианте PSLF предполагает, что, помимо других факторов, таких как статус занятости Джилл, отвечающий требованиям PSLF, и размер семьи, остающиеся неизменными, доход Джилл растет на 3% в год, что увеличивает размер ее ежемесячного платежа каждый год. Индивидуальные обстоятельства могут существенно изменить результаты. (4) Проконсультируйтесь со специалистом по финансовому планированию.

Эта статья была написана и представляет точку зрения нашего консультанта, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.

Саки Куросе является сертифицированным специалистом по кредитованию студентов (CSLP®) и кандидатом на получение сертификата CFP®. Как младший специалист по планированию в Insight Financial Strategists (открывается в новой вкладке), ей нравится помогать клиентам решать их финансовые проблемы. Саки особенно увлечен работой с клиентами со студенческими кредитами, чтобы найти лучшую стратегию погашения, которая соответствует их целям.

Имущество и долги при разводе | California Courts

Судья должен утвердить, как вы будете делить свое имущество и долги

Частью вашего развода является раздел вашего имущества и долгов. Собственность — это все, что вы можете купить или продать или что имеет ценность. Например, дом, автомобиль или мебель. Это также такие вещи, как банковский счет, пенсия, 401k или акции.

Даже если вы разделили все неофициально, когда вы разделились, судья все равно должен вынести официальное решение по этим вопросам. Это не значит, что вы должны идти в суд. Судья может официально одобрить соглашение, которое вы и ваш супруг составите. Если вы не можете принять решение, это может сделать судья на слушании или в суде.

До тех пор, пока вы не получите постановление суда, любое имущество или долг от вашего брака по-прежнему принадлежат вам обоим.

Это верно, независимо от того, кто использует его или у кого он есть с собой. То же самое и с долгами.

Калифорния делит имущество на две категории

Чтобы сообщить судье, что вы хотите, вы должны понимать некоторые юридические термины и некоторые законы о собственности штата Калифорния. Вы увидите такие термины, как раздельная собственность и общая собственность во многих судебных формах. Это важно знать, потому что именно так суд примет решение о разделе вашего имущества. Как правило, вы сохраняете свое отдельное имущество и разделяете совместное имущество.

Вы увидите такие термины, как раздельная собственность и общая собственность во многих судебных формах. Это важно знать, потому что именно так суд примет решение о разделе вашего имущества. Как правило, вы сохраняете свое отдельное имущество и разделяете совместное имущество.

Совместная собственность

Совместная собственность : Чем вы владеете или должны вместе во время брака

Если вы проживали за пределами Калифорнии на протяжении части брака, то вы оба переехали в Калифорнию, то, что вы заработали или взяли долги во время этого время называется квазиобщинной собственностью . Это имущество считается общим имуществом.

Отдельное имущество

Отдельное имущество : То, чем каждый из вас владеет или должен до брака или после развода, а также любые подарки или наследство

Сообщество или отдельно? Вам нужно знать дату развода

Вам нужно знать, когда вы поженились и когда расстались, чтобы выяснить, что является отдельной собственностью, а что совместной собственностью. День вашей свадьбы, как правило, легко определить. Разделение может быть более сложным.

День вашей свадьбы, как правило, легко определить. Разделение может быть более сложным.

Дата увольнения :

День, когда один из вас дал понять другому (действиями или словами), что хочет разорвать ваш брак

После этого дня ваши или их действия соответствовали желанию разорвать ваш брак

Для некоторых людей это день отъезда. Для других это день, когда двое супругов вместе пришли к соглашению, что их браку пришел конец, и они строили планы развода. Как правило, с этого дня то, что вы или ваш супруг заработали, или кредиты, которые вы взяли, больше не являлись общественной собственностью.

Как определить, что что-то является совместной собственностью

Как правило, это сумма, которую каждый из вас заработал (или взял в долг) после свадьбы, но до расставания. «Сообщество» – это вы и ваш супруг. Имущество принадлежит вам обоим поровну.

Общая собственность:

Все, что вы заработали в браке

Все, что вы купили на деньги, заработанные в браке

Долг, который вы взяли на себя в браке

Имущество, которое вы не заработали, например подарок или наследство, полученное одним из вас во время брака, не является совместной собственностью.

Как правило, ссуда для оплаты обучения или обучения одного из супругов (студенческий долг) рассматривается как отдельная собственность этого супруга. После развода этот супруг будет нести ответственность за свой студенческий долг. В некоторых случаях, если вы использовали общественные деньги для погашения студенческой ссуды, супруг, который не получил образование, может получить возмещение своей доли общественных денег, потраченных на образование другого супруга. Поговорите с юристом, если у кого-то из вас большой долг за учебу.

У вас может быть больше общественной собственности, чем вы думаете. Многие люди не думают о выходе на пенсию или пенсионных планах. Вы имеете право на часть денег в этом плане, если какая-либо из них была заработана во время вашего брака.

У вас может быть больше общественных долгов, чем вы думаете. У вашего супруга может быть долг на свое имя, о котором вы не знаете. Обычно эти долги принадлежат вам обоим.

Как определить, что что-то является отдельным свойством

Как правило, отдельным свойством является:

Все, что вы заработали или владели (или задолжали) до вступления в брак или после того, как вы расстались

Все, что вы покупаете на отдельное имущество или зарабатываете на отдельном имуществе

Подарки или наследство (одному из вас), даже если оно было подарено или унаследовано, когда вы были женаты

Если у вас есть отдельное имущество, оно принадлежит только вам, до тех пор, пока оно хранится отдельно. Хранение отдельно означает, что вы не отдали его своему супругу.

Пример: Машина до свадьбы

У вас была машина до свадьбы. Ты женился. Вы продали машину и потратили все эти деньги (и никаких других денег), чтобы купить другую машину. Эта машина является вашей отдельной собственностью, даже если вы купили ее, будучи женатым.

Пример: отпуск после расставания

После того, как вы расстались, вы отправились в отпуск и списали отпуск со своей кредитной карты. Это ваш отдельный долг.

Иногда собственность является частично общей, частично отдельной

Собственность может быть частично общей и частично отдельной. Это называется смешением. Это просто означает, что раздельная собственность и общественная собственность смешались вместе.

Это часто происходит с крупными покупками, пенсионными планами и банковскими счетами.

Пример: первоначальный взнос за дом

Один из супругов использует деньги, заработанные до свадьбы, в качестве первоначального взноса за дом. Первоначальный взнос за этот новый дом – отдельная собственность. Супружеская пара использует заработанные деньги для выплаты ипотеки. Это означает, что платежи производятся с использованием общего имущества. Собственный капитал (стоимость), полученный в результате выплаты ипотечного кредита, является совместной собственностью.

Доля в доме теперь является частью общей и частью отдельной собственности.Пример: Пенсионный план

Один из супругов получает пенсионное пособие от работы, которую он имел до вступления в брак. Взносы, внесенные в план до брака, являются отдельной собственностью. Вклады, сделанные во время брака, являются совместной собственностью. После их отделения новые взносы являются отдельной собственностью.

Доля в доме теперь является частью общей и частью отдельной собственности.

Доля в доме теперь является частью общей и частью отдельной собственности.Как разделить ваше имущество и долги

Как правило, после развода судья распорядится, чтобы вы:

Вы и ваш супруг можете договориться о чем-то другом, если вы оба считаете это справедливым. Но, если вы не согласны, обычно именно так судья разделит ваше имущество.

Если возникают сложности с имуществом, обратитесь за советом к юристу

Часть развода, связанная с имуществом и долгами, может быть сложной, особенно если у вас есть что-то очень ценное или у вас много долгов.