Рефинансирование ипотечного кредита в другом банке: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

Страховка для рефинансирования ипотеки ВТБ: как оформить онлайн

Обновлено

17 марта 2022

Время чтения

≈ 4 минуты

Автор

Кристина

Просмотрено

4537

Рефинансирование ипотеки — популярная процедура среди заемщиков, которая позволяет снизить ставку по кредиту. Но в данном случае клиент должен снова застраховать ипотеку, то есть купить новый полис.

Какая страховка нужна при рефинансировании ипотеки других банков в ВТБ, где ее оформить, и как можно сэкономить на страховании, расскажем далее.

Рассчитать и оформить страхование ипотеки

Калькулятор страховки при рефинансировании ипотеки

Рассчитать цену новой страховки для переоформления кредита в ВТБ вы можете онлайн без регистрации. Для этого необходимо ввести данные по ипотеке, которую переоформите в ВТБ.

Сравните предложения разных страховщиков и оформите полис со скидкой до 15%.

Все интересующие вопросы вы можете задать менеджерам на Полис812 в диалоговом окне.

Какая страховка нужна при рефинансировании ипотеки ВТВ

Рефинансирование ипотечного кредита – это такое же оформление ипотеки только в другом банке. Поэтому страховки в любом случае придется оформить, чтобы сохранить низкую ставку.

Страховка, которая была оформлена на предыдущую ипотеку, перестает действовать, поскольку выплаты положены банку. Но часть денег за старый полис можно вернуть, но об этом расскажем чуть позже.

Обязательная страховка

При рефинансировании старой ипотеки в ВТБ банк обязывает застраховать имущество. Эту страховку можно оформить в предыдущей компании, но лучше проверить цены в других, так как для разных банков в одной и той же фирме стоимость будет отличаться.

Дополнительные ипотечные страховки

Страхование жизни и здоровья также необходимо при рефинансировании ипотеки. За отказ ВТБ повышает ставку на 1-1,5%.

За отказ ВТБ повышает ставку на 1-1,5%.

Титульная страховка, которая защищает право собственности, потребуется только для вторичного жилья.

Выгодно ли рефинансировать ипотеку со страховкой

Отказаться от страхования при рефинансировании можно. Как правило, у заемщика уже есть страховка от прежнего банка, но новый кредитор выдвигает свои условия на защиту имущества. Поэтому клиент должен будет оформить полис на условиях ВТБ.

Что выгоднее: отказаться от страховки или оформить ее?

Если вы отказываетесь от добровольных видов (жизнь и право собственности), то ставка будет повышена. В большинстве случаев такой вариант обойдется дороже, так как ежемесячные платежи будут выше.

Заемщик рискует не получить одобрение на рефинансирование при отказе от страховок.

Когда нужно менять страховую при рефинансировании

В случае, когда кредит переоформляется в том же банке (ВТБ) заемщик может не менять страховщика. Кредитор остается прежним, а значит, полис можно просто продлить.

Кредитор остается прежним, а значит, полис можно просто продлить.

Если вы оформляете ипотеку в новом банке (например, ипотека была в Газпромбанке, а рефинанс-ВТБ), то страховую нужно сменить, если ее нет в списке аккредитованных для ВТБ.

Как вернуть деньги за ипотечную страховку

Чаще всего старый полис еще действует, а нужно оформлять новый для рефинансирования в другом банке. В таком случае возникает вопрос: можно ли вернуть оставшиеся деньги?

Посмотрите договор страхования, если в нем есть пункт «невозможность возврата остатка премии», то тогда не стоит рассчитывать на выплаты.

Если такого пункта нет, то можно обратиться в страховую с заявлением на расторжение договора, и указать о намерение вернуть часть средств за полис.

К заявлению нужно приложить: паспорт, страховку, ипотечный договор, справку об отсутствии задолженности. В течение 10 рабочих дней страховая обязана дать ответ.

Где дешевле оформить новую страховку

Сэкономить на страховании вы можете, оформив новую страховку на Полис812. Скидки до 15% на страхование ипотеки ВТБ и других банков.

*Стоимость страховки в расчете остатка долга — 3 млн.

Банк ВТБ принимает страховки, оформленные на нашем сайте, поскольку мы работаем только с аккредитованными страховщиками.

Рассчитать страхование ипотеки

Здравствуйте! Хотим сделать рефинансирование ипотеки в другом банке. Как можно сделать это без подтверждения доходов? В каком банке можно?

Популярное

Сообщества

БанкиИпотекаРефинансирование ипотеки

Djon Zheka

·

1,9 K

ОтветитьУточнить

Андрей Подольский

Недвижимость

468

Инвестор, эксперт по сделкам с недвижимым имуществом, руководитель агентства недвижимости. .. · 27 дек 2020 · andpod.ru

.. · 27 дек 2020 · andpod.ru

Без подтверждения доходов совсем не получится, минимальный документ в некоторых банках : заявление о величине дохода, в многих все равно просят указать настоящее место работы, хоть и без справок, смотрите, чтобы при рефинансировании ставка, которую предложат банки при отсутствии подтверждения дохода ставка была ниже.

Поверенный по недвижимости. От квартир до имущественных комплексов предприятий.

Перейти на andpod.ru

Комментировать ответ…Комментировать…

Банки.ру

1,8 K

Самый большой финансовый маркетплейс в России

· 26 авг 2021 · banki.ru

Отвечает

Инна Солдатенкова

Добрый день! На текущий момент рефинансировать ипотеку по двум ипотекам можно во многих банках. Но будьте готовы к тому, что ставка будет выше по сравнению с базовыми условиями, и отношение вашего кредита к стоимости задолженности не должно превышать 50-65%. Например, такая возможность есть в банках, работающих по стандартам ДОМ.РФ.

Например, такая возможность есть в банках, работающих по стандартам ДОМ.РФ.

Банки.ру — ваш помощник при выборе финансовых продуктов!

Перейти на banki.ru

Комментировать ответ…Комментировать…

Школа безопасных инвестиций Fin-ra

1,5 K

Школа безопасных инвестиций FIN-RA.

Помогаем построить свою стратегию создания семейного… · 2 авг 2021 · fin-ra.ru

Отвечает

Денис Гришин

Прежде чем его делать рекомендую провести расчеты. Это важно сделать так как очень часто рефинансирование это маркетинговый ход. При взятии кредита самые большие проценты уплачиваются в первый период времени. И даже при более высоком проценте ипотеки оставшиеся проценты которые подлежат уплате могут быть меньше чем при рефинансировании ипотеки в другом банке.

Для… Читать далее

Обучаем, как безопасно начать инвестировать с нуля и создать капитал «навсегда»

Перейти на fin-ra.ru

Комментировать ответ…Комментировать…

Марина Молчанова

9

+7 (495) 727-14-45 Атриум Финанс www.atriumfin.com Деньги за 1 день.

Перезалог квартиры/ре… · 1 авг 2021

Добрый день. Отвечает ведущий эксперт в области рефинансирования ипотеки компании Атриум Финанс. Помогаем рефинансировать любой ипотечный кредит с просрочками и без справок с работы.

Самое важное при рефинансировании ипотечного кредита от одного банка на другой это два момента; снижение процентой ставки и увеличение суммы, если заемщик хочет получить дополнительные… Читать далее

Комментировать ответ…Комментировать…

Хатон

198

Хатон. ру – профессиональная помощь при оформлении кредита. · 27 авг 2021

ру – профессиональная помощь при оформлении кредита. · 27 авг 2021

Рефинансировать ипотеку без подтверждения дохода могут многие банки, процесс практически ничем не отличается от процесса выдачи нового кредита. Есть банки, которые не требует справок с работы, главное чтобы кредитная история у Вас была хорошая и Вы по текущей ипотеке не допускали просрочек.

Таким образом Вы смело можете получить рефинансирование ипотечного кредита… Читать далее

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

Как рефинансировать ипотечный кредит в другом банке | Главная Руководства

Рэй Коул

Рефинансирование дает домовладельцу возможность изменить условия существующего ипотечного кредита. Ипотека с регулируемой процентной ставкой или ипотечный кредит с процентными ставками выше рыночных могут быть рефинансированы на более привлекательные условия кредитования. Домовладельцы могут поговорить с несколькими банками, чтобы определить, можно ли рефинансировать свой текущий ипотечный кредит на более выгодные условия кредитования.

Домовладельцы могут поговорить с несколькими банками, чтобы определить, можно ли рефинансировать свой текущий ипотечный кредит на более выгодные условия кредитования.

Проверьте свой потребительский кредитный отчет. Используйте онлайн-источники для получения мгновенного просмотра ваших кредитных данных. Следуйте процедурам, указанным в вашем кредитном отчете, чтобы оспорить недействительную информацию. Погасить просроченные кредитные статьи, суждения и счета коллекций, которые появляются в вашем кредитном отчете. Рефинансирование в другом банке может быть проще, если вашим кредиторам выплачиваются своевременно.

Соберите папку для вашей операции рефинансирования. Поместите в папку копии ваших документов, таких как последние платежные квитанции за последние 30 дней, банковские выписки за последние шесть месяцев и налоговые декларации за последние два года. Включите копии недавней выписки по ипотеке, недавний счет по налогу на имущество и страховой полис вашего домовладельца.

Во время операции рефинансирования ваш банкир может запросить различные финансовые документы. Вас также могут попросить перевести ваш банковский депозитный счет в банк, предоставляющий вам рефинансирование.

Во время операции рефинансирования ваш банкир может запросить различные финансовые документы. Вас также могут попросить перевести ваш банковский депозитный счет в банк, предоставляющий вам рефинансирование.Свяжитесь с несколькими банками, чтобы обсудить возможности рефинансирования. Сообщите банкирам о причинах вашего рефинансирования, таких как снижение ежемесячного платежа по ипотеке, консолидация долга, изменение периода погашения ипотеки или ведение бизнеса с местным финансовым учреждением.

Сравните условия кредита, а также процентные ставки и сборы для программ, которые вы рассматриваете. Попросите каждого банкира предоставить добросовестную оценку. Просмотрите предоставленные кредитором правдивые раскрытия информации о кредитовании и добросовестные оценки, чтобы найти привлекательные условия для вашей ситуации.

Подайте заявку на рефинансирование кредита лично или через Интернет в выбранном вами банке. Предоставьте подробную информацию о вашей текущей ипотеке, доходах, активах, обязательствах и другую запрашиваемую банком информацию.

Еженедельно связывайтесь со своим банкиром, чтобы получать новости о рефинансировании кредита.Завершите процесс рефинансирования. Встретьтесь с юристом по урегулированию, чтобы просмотреть кредитные документы, предоставленные банком. Подпишитесь и поставьте дату после прочтения кредитных форм. Получите разъяснения от юриста по урегулированию незнакомых терминов. Подписание всех закрывающих документов подтвердит ваше согласие с условиями рефинансирования и позволит вашему новому банку погасить ваш прежний ипотечный кредит.

Во время операции рефинансирования ваш банкир может запросить различные финансовые документы. Вас также могут попросить перевести ваш банковский депозитный счет в банк, предоставляющий вам рефинансирование.

Во время операции рефинансирования ваш банкир может запросить различные финансовые документы. Вас также могут попросить перевести ваш банковский депозитный счет в банк, предоставляющий вам рефинансирование. Еженедельно связывайтесь со своим банкиром, чтобы получать новости о рефинансировании кредита.

Еженедельно связывайтесь со своим банкиром, чтобы получать новости о рефинансировании кредита.Список литературы

- Федеральный резервный совет: Руководство по ипотеке по ипотечным кредитам

- Совет Федеральной резервной системы: поиск лучшей ипотеки

Ресурсы

- Годовой

Советы

- Предоставьте своему банкиру контактную информацию, такую как номер мобильного телефона, номер рабочего телефона или адрес электронной почты. Коммуникация может уменьшить задержки обработки во время типичной операции рефинансирования.

Предупреждения

- У вас может перехватить дыхание, когда вы узнаете размер соответствующих сборов. Они могут составлять до 6 процентов от оставшейся суммы кредита и могут включать баллы, комиссию за выдачу кредита, комиссию за оценку и комиссию за закрытие. Ваш кредитор может быть готов включить сборы в ваш кредит.

Биография писателя

Рэй Коул профессионально пишет с 1999 года и разработал десятки веб-сайтов. Коул пишет для eHow и «SF Gate». Будучи владельцем малого бизнеса более 15 лет, он предоставляет своим клиентам ипотечные услуги, помощь в вопросах кредитования и финансовое планирование. Сейчас Коул пишет книгу о личных финансах. Он также изучал и преподавал боевые искусства более 31 года.

Как рефинансировать вашу ипотеку

Существует много причин для рефинансирования вашей текущей ипотеки. Переход с регулируемой ставки на фиксированную ставку или получение долгосрочного кредита — два распространенных случая. Использование собственного капитала в вашем доме для получения дополнительных средств — это еще одно.

И давайте не будем забывать самое популярное из всех: получение лучшей процентной ставки.Давайте узнаем, когда, почему и как рефинансировать ипотеку — в удобном пошаговом руководстве.

Что такое рефинансирование ипотеки?

Но сначала краткое введение. Рефинансирование ипотеки означает, что вы получаете новый ипотечный кредит взамен существующего. Если вы можете рефинансировать кредит с более низкой процентной ставкой, чем вы платите в настоящее время, вы экономите деньги на ежемесячном платеже и процентах, которые вы платите в течение срока кредита.

Определенный тип, рефинансирование наличными, по существу действует как кредит с более низкой процентной ставкой. Вы получаете готовые деньги — до суммы вашей фактической доли в капитале (собственности) в доме,

Как правило, рефинансирование стоит рассмотреть, если вы можете снизить процентную ставку хотя бы на полпроцента, и вы планируете остаться в вашем доме, по крайней мере, на несколько лет.

Как рефинансировать ипотеку

- Поставьте четкую финансовую цель

- Проверьте свой кредитный рейтинг и историю

- Определите, сколько собственного капитала у вас есть

- Магазин нескольких кредиторов

- Приведите документы в порядок

- Подготовьтесь к оценке вашего дома

- Приходить на закрытие с наличными, если нужно

- Следите за своим кредитом

Шаг 1: Поставьте четкую финансовую цель

У вас должна быть веская причина для рефинансирования — будь то уменьшение ежемесячного платежа, сокращение срока кредита или получение капитала для ремонта дома или погашения долга.

На что обратить внимание: Если вы снижаете процентную ставку, но запускаете отсчет по 30-летней ипотеке, вы можете платить меньше каждый месяц, но вы будете платить больше в течение срока действия кредита. Это связано с тем, что большая часть ваших процентных платежей приходится на первые годы ипотечного кредита.

Шаг 2. Проверьте свой кредитный рейтинг и историю

Вам нужно будет претендовать на рефинансирование так же, как вам нужно было получить одобрение на ваш первоначальный ипотечный кредит. Чем выше ваш кредитный рейтинг, тем лучшие ставки рефинансирования предложат вам кредиторы — и тем выше ваши шансы на то, что андеррайтеры одобрят ваш кредит. Для обычного рефинансирования вам потребуется кредитный рейтинг 620 или выше, чтобы быть одобренным; в некоторых случаях кредиторы будут принимать 580 для ипотечного кредита FHA или VA refi. Однако они не позволят вам одолжить столько.

На что обратить внимание: Несмотря на то, что существуют способы рефинансирования ипотечного кредита с плохой кредитной историей, потратьте несколько месяцев, чтобы повысить свой балл, если можете, прежде чем начать процесс.

Шаг 3: Определите, сколько у вас есть собственного капитала

Ваш собственный капитал представляет собой общую стоимость вашего дома за вычетом того, что вы должны по ипотеке. Чтобы выяснить это, проверьте выписку по ипотеке, чтобы увидеть текущий баланс. Затем проверьте сайты поиска жилья в Интернете или попросите агента по недвижимости оценить текущую справедливую рыночную стоимость вашего дома. Ваш домашний капитал – это разница между ними. Например, если вы все еще должны 250 000 долларов за свой дом, а он стоит 325 000 долларов, ваш собственный капитал составляет 75 000 долларов.

На что следует обратить внимание: Возможно, вы сможете рефинансировать обычный кредит всего за 5 процентов капитала, но вы получите более выгодные ставки и меньшие комиссии (и вам не придется платить за частное ипотечное страхование или PMI), если у вас есть не менее 20 процентов капитала. Чем больше капитала у вас есть в вашем доме, тем менее рискованным является кредит для кредитора.

Шаг 4. Найдите несколько ипотечных кредиторов

Получение котировок как минимум от трех ипотечных кредиторов может сэкономить вам тысячи долларов. После того, как вы выбрали кредитора, обсудите, когда лучше всего зафиксировать свою ставку, чтобы вам не пришлось беспокоиться о росте ставок до закрытия кредита.

На что следует обратить внимание: Помимо сравнения процентных ставок, обратите внимание на различные комиссии по кредиту и на то, будут ли они подлежать оплате авансом или будут включены в вашу новую ипотеку. Кредиторы иногда предлагают рефинансирование без затрат на закрытие, но взимают более высокую процентную ставку или добавляют к остатку кредита для компенсации.

Таблица ставок рефинансирования Bankrate позволяет вам сравнивать кредиты, чтобы помочь вам найти наиболее подходящий для ваших финансовых потребностей.

Шаг 5. Приведите документы в порядок

Соберите последние платежные квитанции, федеральные налоговые декларации, банковские/брокерские отчеты и все, что запрашивает ваш ипотечный кредитор.

Ваш кредитор также рассмотрит ваш кредит и собственный капитал, поэтому заранее раскройте все свои активы и обязательства.На что обратить внимание: Подготовив документацию до начала процесса рефинансирования, вы сможете сделать его более гладким и зачастую более быстрым.

Шаг 6. Подготовьтесь к оценке дома

Ипотечные кредиторы обычно требуют провести оценку дома (аналогичную той, которую вы сделали при покупке дома), чтобы определить его текущую рыночную стоимость. Внешний оценщик оценит ваш дом на основе определенных критериев и сравнений со стоимостью аналогичных домов, недавно проданных в вашем районе.

На что обратить внимание: Вы заплатите несколько сотен долларов за оценку. Сообщение кредитору или оценщику о любых улучшениях, дополнениях или капитальном ремонте, которые вы сделали с момента покупки дома, может привести к более высокой оценке.

Шаг 7: Приходите на закрытие сделки с наличными, если это необходимо

В отчете о закрытии сделки, а также в оценке кредита будет указано, какие дополнительные расходы при закрытии сделки необходимы для оформления кредита.

Возможно, вам придется заплатить от 3 до 5 процентов от общей суммы кредита при закрытии. На что обратить внимание: возможно, вы сможете профинансировать расходы, которые могут составить несколько тысяч долларов, амортизируя их в течение срока действия кредита. Но вы, скорее всего, заплатите за него больше за счет более высокой процентной ставки или общей суммы кредита, что в долгосрочной перспективе приведет к большему проценту. (И да, они, вероятно, тоже заплатят вам за это.) Часто более выгодно платить вперед, если вы можете себе это позволить.Шаг 8: Следите за своим кредитом

Храните копии закрывающих документов в надежном месте и настройте автоматические платежи, чтобы быть уверенным, что вы всегда в курсе своей ипотеки. Некоторые банки также дадут вам более низкую ставку, если вы подпишетесь на автоплатеж. На что обратить внимание: ваш кредитор или сервисный центр может перепродать ваш кредит на вторичном рынке либо сразу после закрытия сделки, либо спустя годы.

Это означает, что вы будете должны платить по ипотеке другой компании, поэтому следите за почтой, уведомляющей вас о таких изменениях. При этом сами термины не должны меняться.Причины, по которым вам следует рефинансировать ипотечный кредит

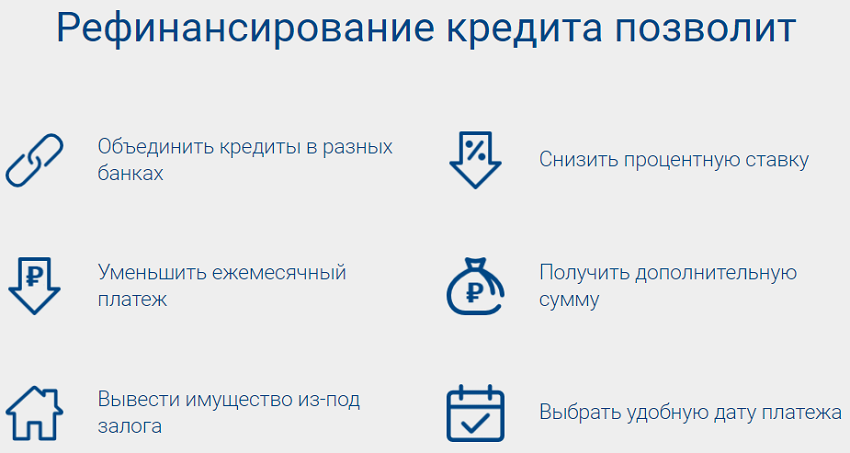

Когда затраты на рефинансирование могут быть возмещены в течение разумного периода времени, это может иметь финансовый смысл, в зависимости от ваших целей. Сюда могут входить:

- Для уменьшения ежемесячного платежа по ипотеке. Обеспечение более низкой процентной ставки может снизить ваши платежи по ипотеке на сотни долларов.

- Чтобы быстрее погасить ипотеку. Если вы конвертируете 30-летнюю ипотеку в 15-летнюю, вы можете погасить ее быстрее и уменьшить общую сумму процентов, которые вы должны.

- Чтобы сделать выплаты по ипотеке более управляемыми. Получение 30-летней ипотеки вместо 15-летней ипотеки может помочь уменьшить ваш ежемесячный платеж.

- Для перехода с ипотеки с регулируемой процентной ставкой (ARM) на ссуду с фиксированной процентной ставкой. Это разумно, если вы думаете, что ставки будут расти в будущем, или если вы просто хотите предсказуемый ежемесячный платеж

- Чтобы воспользоваться своим собственным капиталом. После того, как вы погасите свою первоначальную ипотеку, любые оставшиеся деньги можно направить на проекты по ремонту дома, консолидацию долга или оплату крупных расходов, таких как счета за обучение в колледже.

- Отменить ипотечное страхование. Это относится главным образом к кредитам FHA, которые профинансировали более 90 процентов первоначальной покупки дома. Их взносы по ипотечному страхованию могут быть отменены только в том случае, если вы рефинансируете кредит, обменивая его на новый, не связанный с FHA. Тем не менее, новый кредитор захочет, чтобы вы накопили не менее 20 процентов капитала в своем доме.

Калькулятор рефинансирования может обработать цифры и определить, сколько вы можете позволить себе рефинансировать.

Преимущества рефинансирования ипотеки

- Высвобождайте деньги каждый месяц — Если процентные ставки упали с тех пор, как вы впервые получили ипотечный кредит, рефинансирование со ставкой и сроком может заменить ваш кредит новым кредитом с более низкой ставкой, что означает, что вы платите меньше своему кредитору каждый месяц .

- Быстрее расплатитесь за дом — Если вы получили ипотечный кредит некоторое время назад и никогда не рефинансировали его, рефинансирование в новый кредит с более коротким сроком и более низкой процентной ставкой может существенно сократить процентные платежи. Одно предостережение: если вы ежемесячно вкладываете больше денег в погашение ипотеки, у вас может быть меньше денег на расходы или сбережения.

- Устранение ипотечного страхования — Если рост стоимости жилья и платежей по кредиту поднял ваш собственный капитал выше 20 процентов, вы можете рефинансировать его в новый обычный кредит без частного ипотечного страхования (PMI). (В зависимости от условий вашего кредита ваш кредитор может удалить PMI, как только вы достигнете 20-процентного порога собственного капитала без необходимости рефинансирования.)

- Превратите свой кредит FHA в кредит не-FHA — Если у вас есть кредит FHA и вы внесли менее 10 процентов, единственный способ снять ипотечное страхование — это рефинансировать кредит не-FHA. Даже с учетом сегодняшних более высоких процентных ставок этот шаг может сэкономить вам деньги в целом.

- Используйте собственный капитал вашего дома — Если у вас есть более 20 процентов собственного капитала в вашем доме, вы можете обратиться к рефинансированию наличными. Рефинансируя свой жилищный кредит в новый ипотечный кредит на более значительную сумму, вы можете получить разницу в наличных деньгах, чтобы потратить их по своему усмотрению. Рефинансирование наличными имеет смысл, если вы используете деньги, чтобы инвестировать обратно в свой дом через крупный проект реконструкции или погасить долг с высокими процентами.

- Блокировка ипотечного кредита с фиксированной процентной ставкой — Если вы находитесь в ипотеке с регулируемой ставкой (ARM), которая вот-вот будет сброшена, и вы считаете, что процентные ставки вырастут, вы можете рефинансировать в кредит с фиксированной ставкой. Ваша новая ставка может быть выше, чем та, которую вы платите сейчас, но вы гарантированно не подниметесь в будущем.

Соображения перед рефинансированием ипотеки

- Рефинансирование не бесплатное — Как и ваша первоначальная ипотека, ваша рефинансированная ипотека сопряжена с расходами, такими как плата за выдачу кредита, оценка, титульное страхование, налоги и другие сборы. Вы экономите деньги только до тех пор, пока ежемесячная экономия не компенсирует стоимость рефинансирования. Вам нужно будет немного посчитать (используйте этот калькулятор), чтобы выяснить, сколько месяцев потребуется, чтобы достичь этой точки безубыточности. Если есть шанс, что вы собираетесь переехать раньше, рефинансирование, вероятно, не лучший шаг.

- У вас может быть штраф за досрочное погашение — Некоторые ипотечные кредиторы берут дополнительную плату за досрочное погашение кредита. Высокий штраф за досрочное погашение может склонить чашу весов в пользу сохранения первоначальной ипотеки.

- Ваши общие затраты на финансирование могут увеличиться — Если вы рефинансируете новую 30-летнюю ипотеку и хорошо погашаете свой первоначальный 30-летний кредит, вы будете платить больше процентов, чем если бы вы сохранили ипотечный кредит. первоначальная ипотека, так как вы продлеваете срок погашения кредита.

Рефинансирование со ставкой и сроком против рефинансирования наличными: в чем разница?

Когда вы рефинансируете, чтобы сбросить свою процентную ставку или срок, или перейти, скажем, с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой, это называется рефинансированием со ставкой и сроком.

Срочное рефинансирование погашает один кредит за счет средств, полученных от нового кредита, с использованием того же имущества в качестве залога. Это позволяет снизить процентную ставку или сократить срок ипотечного кредита, чтобы быстрее нарастить собственный капитал.

Напротив, при рефинансировании наличными у вас остается больше наличных денег, чем вам нужно для погашения существующей ипотеки, затрат на закрытие, баллов и любых залогов по ипотеке. Вы можете использовать наличные на любые цели. Чтобы иметь право на рефинансирование наличными, вам, как правило, необходимо иметь существенно более 20 процентов собственного капитала в вашем доме.

Пример срочного рефинансирования

Джессика получает ипотечный кредит в размере 100 000 долларов США с процентной ставкой 5,5 процента. Три года спустя у Джессики гораздо лучший кредитный рейтинг, и она может рефинансировать кредит под 4 процента. После 36 своевременных платежей она все еще должна около 9 долларов.5700. В этой ситуации Джессика может сэкономить более 100 долларов США в месяц, рефинансировав и начав с 30-летнего кредита, или она может сэкономить 85 долларов США в месяц, сохранив первоначальную дату погашения кредита, погасив его через 27 лет, а также сократив общая стоимость кредита примерно на 8000 долларов. Еще лучше, с точки зрения экономии на процентах, было бы рефи в 15-летний кредит. Ежемесячные платежи будут выше, но экономия на процентах огромна.

Пример рефинансирования наличными

Кристофер и Андре должны 120 000 долларов по ипотеке за дом стоимостью 200 000 долларов. Это означает, что у них есть 40 процентов, или 80 000 долларов, собственного капитала.

- Предоставьте своему банкиру контактную информацию, такую как номер мобильного телефона, номер рабочего телефона или адрес электронной почты. Коммуникация может уменьшить задержки обработки во время типичной операции рефинансирования.

И давайте не будем забывать самое популярное из всех: получение лучшей процентной ставки.

И давайте не будем забывать самое популярное из всех: получение лучшей процентной ставки.

Ваш кредитор также рассмотрит ваш кредит и собственный капитал, поэтому заранее раскройте все свои активы и обязательства.

Ваш кредитор также рассмотрит ваш кредит и собственный капитал, поэтому заранее раскройте все свои активы и обязательства. Возможно, вам придется заплатить от 3 до 5 процентов от общей суммы кредита при закрытии. На что обратить внимание: возможно, вы сможете профинансировать расходы, которые могут составить несколько тысяч долларов, амортизируя их в течение срока действия кредита. Но вы, скорее всего, заплатите за него больше за счет более высокой процентной ставки или общей суммы кредита, что в долгосрочной перспективе приведет к большему проценту. (И да, они, вероятно, тоже заплатят вам за это.) Часто более выгодно платить вперед, если вы можете себе это позволить.

Возможно, вам придется заплатить от 3 до 5 процентов от общей суммы кредита при закрытии. На что обратить внимание: возможно, вы сможете профинансировать расходы, которые могут составить несколько тысяч долларов, амортизируя их в течение срока действия кредита. Но вы, скорее всего, заплатите за него больше за счет более высокой процентной ставки или общей суммы кредита, что в долгосрочной перспективе приведет к большему проценту. (И да, они, вероятно, тоже заплатят вам за это.) Часто более выгодно платить вперед, если вы можете себе это позволить. Это означает, что вы будете должны платить по ипотеке другой компании, поэтому следите за почтой, уведомляющей вас о таких изменениях. При этом сами термины не должны меняться.

Это означает, что вы будете должны платить по ипотеке другой компании, поэтому следите за почтой, уведомляющей вас о таких изменениях. При этом сами термины не должны меняться. Это разумно, если вы думаете, что ставки будут расти в будущем, или если вы просто хотите предсказуемый ежемесячный платеж

Это разумно, если вы думаете, что ставки будут расти в будущем, или если вы просто хотите предсказуемый ежемесячный платеж

Даже с учетом сегодняшних более высоких процентных ставок этот шаг может сэкономить вам деньги в целом.

Даже с учетом сегодняшних более высоких процентных ставок этот шаг может сэкономить вам деньги в целом.

первоначальная ипотека, так как вы продлеваете срок погашения кредита.

первоначальная ипотека, так как вы продлеваете срок погашения кредита.