Рефинансирование кредита тинькофф отзывы: Отзывы о рефинансировании кредитов в Тинькофф: 54 отзыва клиентов

Содержание

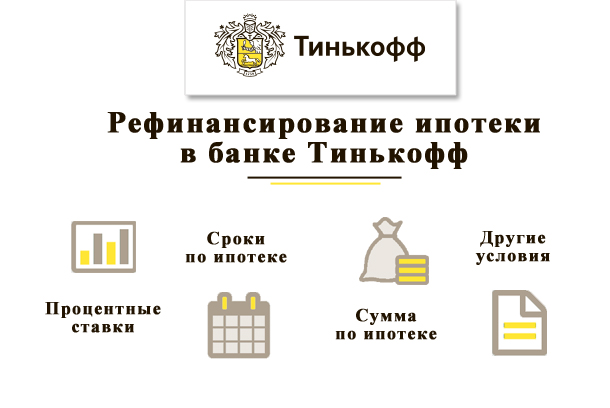

Что такое рефинансирование кредита и выгодно ли его делать

Кредиты

от Нейросеть Совкомбанка

/ 27 октября 11:30

7 мин.

В банковской сфере появилось много предложений, которые позволяют улучшить качество повседневной жизни. Рефинансировать кредит можно благодаря выгодным тарифам. Так новый заем снизит кредитную нагрузку.

- Что такое рефинансирование кредита

- Плюсы и минусы рефинансирования

- Плюсы

- Минусы

- Нужно ли перекредитоваться

- Как сделать рефинансирование в другом банке

- Преимущества банков

Что такое рефинансирование кредита?

Что такое рефинансирование кредитов

Рефинансирование — это оформление нового кредита, который помогает погасить или уменьшить текущий заем. Рекредитоваться можно как в банке, где был оформлен первоначальный заем, так и в другой финансовой организации.

Новый тариф позволит:

- уменьшить процентную ставку и переплату;

- скорректировать сроки выплат;

- получить бóльшую сумму и потратить ее на другую покупку;

- оформить индивидуальные условия, например, отказаться от участия поручителя.

Рефинансировать можно разные виды долговых обязательств. В основном это ипотеки, автокредиты, потребительские займы и кредитные карты.

Через какое время можно сделать рефинансирование кредита

Чтобы принять решение о рефинансировании, разберитесь, стоит ли овчинка выделки.

Например, оцените процент текущей задолженности, время до ее погашения и переплату, рассчитайте сопутствующие расходы (страхование, комиссии, государственную регистрацию и затраты, связанные со сбором документов).

Внимательно изучите банковские актуальные предложения, обратитесь на горячую линию, чтобы узнать подробности программы. Иногда финансовая организация может отказать в запросе, если срок кредитования подходит к концу или не соблюдены условия.

Рефинансируйте кредит в Совкомбанке со ставкой 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Оставьте заявку онлайн и платите меньше!

Самый простой для реструктуризации заем — потребительский. Новой организации потребуется только паспорт и выписка по задолженности с предыдущего места кредитования.

Дополнительные трудности возникают при переоформлении автокредита, если машина находится в залоге.

Сложнее всего придется ипотечным клиентам. В этом случае необходимо предоставить справку об отсутствии задолженности по жилищно-коммунальным услугам, провести профессиональную оценку недвижимости и, в спорных ситуациях, обратиться к нотариусу.

Что значит рефинансирование ипотеки

Временных и денежных затрат может оказаться больше, чем предполагаемых преимуществ от заключения нового кредитного договора. Важно взвесить все «за» и «против».

Если вы выплачиваете не самый удобный автокредит, поищите рефинансирование с условиями получше

Плюсы и минусы рефинансирования

Пересмотр кредитных условий может стать спасением для заемщика. Рассмотрим подробнее плюсы и минусы программы.

Плюсы

- Уменьшение процентной ставки. Мониторинг условий по процентам среди других банков поможет найти самое выгодное предложение и сэкономить личный бюджет. Подходит для долгосрочного кредитования.

- Снижение ежемесячной кредитной нагрузки за счет увеличения срока кредитования. Если у заемщика меняются доходы или расходы, заработная плата, пенсия и т.д., и необходимо в текущий момент сократить затраты на долговые обязательства, то реструктуризация облегчит жизнь.

Реструктуризация кредита – изменение условий кредитного договора на более выгодные для клиента.

- Объединение нескольких кредитов в один. Удобно для тех, кто взял займы в разных банках и должен помнить о каждой дате и сумме погашения. Проще гасить единственный крупный кредит, чем несколько мелких, это снизит вероятность просрочки и порчи кредитной истории.

Минусы

- Небольшие кредиты бессмысленно переоформлять. Часто трата времени на переоформление превосходит ожидаемую выгоду от рефинансирования, а финансовое преимущество будет минимально и неощутимо.

- Каждый банк сам определяет количество займов, которые можно рефинансировать. Если условия рекредитования хороши, но не покрывают все займы, придется обращаться за услугой несколько раз.

- Сопутствующие расходы. Клиенты банков часто сталкиваются с дополнительными затратами на переоформление ипотеки или автокредитования. Тогда заемщик может понести убытки как в краткосрочной, так и долгосрочной перспективе.

Часто трата времени на переоформление превосходит ожидаемую выгоду от рефинансирования, а финансовое преимущество будет минимально и неощутимо.

Часто трата времени на переоформление превосходит ожидаемую выгоду от рефинансирования, а финансовое преимущество будет минимально и неощутимо.

С выходом на пенсию обратитесь в финансовую организацию для реструктуризации займов и уменьшения размера ежемесячного платежа

Как сделать рефинансирование в другом банке

Рефинансироваться в другом банке просто – необходимо подать заявку на услугу, предоставить все документы. Каждый банк предъявляет свой список необходимых бумаг. В основном, это текущие кредитные договоры и личные документы.

Сделать это можно как в отделении финансовой организации, так и онлайн, через сайт.

Новый банк перечислит деньги на счета кредитных договоров и погасит заем для вас.

Нужно ли перекредитовываться

Как определить, сколько будет потрачено сил и времени, потребуются ли дополнительные вложения, выгодно ли реструктуризировать займы?

Существует два вида рефинансирования.

- Внутренний — заем остается внутри одного банка. При заключении нового договора, полученные денежные средства направляются на погашение долга по предыдущему кредиту.

Банк может рассмотреть такую заявку в случае лояльности к клиенту, например, когда заемщик является сотрудником или получает зарплату на карту финансовой организации. Также при неплатежеспособности организации выгоднее предложить новые условия, чем тратить время на судебные разбирательства.

- Внешний — заем переходит в другое аналогичное учреждение. Полученные денежные средства закрывают текущую задолженность.

Такой тип перекредитования одобряют чаще, так как банкам предпочтительней переманить к себе нового клиента с хорошей кредитной историей.

Небольшие долги и мелкие кредитные карты можно перекрыть одним потребительским кредитом. Низкие процентные ставки и индивидуальные условия доступны при обращении в Совкомбанк, рассчитайте платежи на специальном калькуляторе.

Нюансы, которые нужно знать и учитывать перед рефинансированием:

- чем больше остаток задолженности, тем выгоднее перезаключать соглашение;

- можно ли досрочно погасить заем по новому договору;

- можно ли перевести залог, используемый для первого кредита на новый заем. Если такая опция отсутствует, то долг считается необеспеченным, ставка будет выше до момента перехода гарантий.

Факторы, при которых можно принять позитивное решение о реструктуризации кредитования:

- существенно уменьшится процентная ставка или увеличится срок;

- оперативно закроются текущие задолженности;

- погашение долга по разным займам превратится в один ежемесячный платеж;

- новые условия позволят добавить или убрать созаемщика из договора;

- можно снять обременение с залогового имущества;

- оформление сделки купли-продажи, если необходимо снять обременение.

Семь раз посчитайте и один раз оставьте заявку на реструктуризацию займа

Преимущества для банков

Основные причины, по которым финансовые организации реструктуризируют займы:

- привлечь дополнительных заемщиков с высоким кредитным статусом и хорошей кредитной историей;

- получить проценты по новым соглашениям;

- удлинить срок активного кредита;

- избежать судебных проблем и сопутствующих финансовых потерь.

Банку невыгодно заключать договор с клиентом, имеющим просрочки или уклоняющимся от уплаты процентов. Перед принятием решения о рефинансировании организация тщательно проверяет статус и кредитную историю каждого клиент. Иногда при переоформлении займа необходимо выплатить процент за досрочное расторжение договора.

Порой рефинансирование становится очень привлекательным как для заемщика, так и для новой кредитной организации. Необходимо учесть все плюсы и минусы предложенных условий и только потом принять взвешенное решение.

Тинькофф Банк | Обзор компании и News

Tinkoff Bank Company Stats

IndustryBanking

Bounded2006

Штаб -квартира

Countryrussia

Coooliver Hughes

FORBES Lists

Связанные люди

Profile Dose Altive On Alose On Alose On Alose On Alose Anilionsiew On Alose On Alysiew On Alose On Alysiew On Alose On Alysiew On Alose Anture Profile

11414.

Не нападающий! Кристиан Хавьер и четыре защитника Астроса Стайми Филлис в четвертой игре Мировой серии

Кристиан Хавьер, самый низкооплачиваемый игрок в ротации «Хьюстона», сохранил свой сильный импульс в конце сезона, проведя шесть безголевых подач в «Филадельфии» в среду.

41 минута назад

Запуск ракет Северной Кореи вызвал тревогу в Японии, поскольку США и Южная Корея продлевают военные учения страны.

2 часа назад

В международном футболе национальность не всегда проста. Просто спросите Уилфрида Заа.

Поскольку звезда «Кристал Пэлас» работает над возвращением стране своего рождения, он «не жалеет» о том, что пропустил чемпионат мира в этом году.

5 мая 2022 г.

Как богатейший олигарх России расширяет свою финансовую империю, не подвергаясь санкциям

После десятилетий скитаний между Нью-Йорком и Москвой Владимир Потанин строит банковский гигант в России.

2 мая 2022 г.

Магнат Олег Тиньков говорит, что его вынудили продать свою долю в российском банке после критики вторжения в Украину принять то, что было предложено.

28.04.2022

Российский магнат Олег Тиньков продал долю в банке олигарху Владимиру Потанину Украина.

13 апреля 2022 г.

Лучшие банки мира в 2022 году: по мере того, как Covid отступает, банки получают поддержку от более высоких ставок, но инфляция может испортить вечеринку Лучшие банки мира, поскольку банки готовятся к росту процентных ставок, поскольку Федеральная резервная система борется с инфляцией, вызванной закрытием Covid.

1 марта 2022 г.

Больше не миллиардер: российский банкир потерял более 5 миллиардов долларов на путинской войне

Цифровой банк Тинькофф был одной из историй успеха России в сфере технологий, но вторжение в Украину и санкции привели к 90-процентному падению стоимости его акций, что стерло миллиарды из состояния его высокопоставленного основателя Олега Тинькова.

15 октября 2020 г.

Миллиардеры с состоянием более 35 миллиардов долларов могут быть не допущены в Европу, поскольку Кипр окончательно приостанавливает выдачу «золотых паспортов» данной инвестиционной программы», начиная с ноября.

15 июля 2020 г.

Почему российские компании заново открывают для себя свою страну

Говорят, следуйте за деньгами.

1 июня 2020 г.

Насколько на самом деле серьезна пандемия коронавируса в России?

Взгляд на то, как Россия справилась с пандемией, от экономики до заявлений некоторых о том, что они подтасовывают свои цифры.

6 декабря 2019 г.

Прогнозы на 2020 год: старое соперничество и появление новых участников займут руководителей банков

В 2020 году действующие банки столкнутся с проблемами на нескольких фронтах. Ознакомьтесь с нашими прогнозами.

12 ноября 2018 г.

Московский велоспорт столкнулся с «опасным» поглощением Департаментом транспорта

Российская группа защиты велосипедного движения утверждает, что Департамент транспорта Москвы оттесняет ее на второй план.

11 июня 2018 г.

Россия пытается переименовать себя в цифровую экономику

Забудьте о нефти и газе, золоте и алюминии. Россия хочет переименовать себя в современную цифровую экономику. Насколько это близко к реальности?

19.03.2018

Последний бой Владимира Путина?

Президент России остается у власти до 2024 года. Что теперь?

26 октября 2017 г.

Невероятно сокращающийся банковский сектор России

Российские банки-зомби будут уничтожены один за другим.

лучших кредиторов по рефинансированию студенческих ссуд за ноябрь 2022 года — Forbes Advisor

Обновлено: 31 октября 2022 г., 17:11

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Рефинансирование студенческого кредита может означать большую экономию при определенных обстоятельствах. Вот как это работает: новая частная компания — обычно банк, кредитный союз или онлайн-кредитор — выплачивает студенческие кредиты, которые вы решили рефинансировать, и вы получите новый кредит с процентной ставкой, привязанной к вашей кредитной истории, доходу и другие характеристики.

Вам следует подумать о рефинансировании студенческого кредита, если у вас хороший или отличный кредитный рейтинг и стабильный доход (или у поручителя, у которого он есть), а процентные ставки по вашим текущим кредитам достаточно высоки, и вы можете воспользоваться более низкой ставкой. В некоторых случаях вы даже можете рефинансировать федеральные ссуды PLUS, которые взяли ваши родители, чтобы помочь вам оплатить обучение в колледже, сняв с них ответственность за оплату.

В некоторых случаях вы даже можете рефинансировать федеральные ссуды PLUS, которые взяли ваши родители, чтобы помочь вам оплатить обучение в колледже, сняв с них ответственность за оплату.

Ниже мы определили лучших кредиторов по рефинансированию студенческих кредитов для тех, кто соответствует требованиям, на основе таких характеристик, как процентные ставки, доступность для заемщиков и варианты погашения в трудных условиях. Ни один из кредиторов в нашем списке не взимает комиссию за выдачу или досрочное погашение, хотя некоторые взимают комиссию за просрочку платежа. В некоторых случаях они предлагают отдельный продукт рефинансирования для заемщиков родительского кредита; мы оценили каждого только на основе их варианта рефинансирования студенческого кредита.

Связанный: Сравните индивидуальные ставки рефинансирования студенческих кредитов

Читать далее

Показать сводку

- Сравните ставки рефинансирования студенческого кредита

- Лучшие кредиторы по рефинансированию студенческих ссуд

- Управление студенческих ссуд Род-Айленда

- Кредитный союз PenFed

- SoFi

- МЕФА

- Банк граждан

- Лорел Роуд

- Серьезный

- Обнаружить

- ПНК Банк

- Советы по сравнению кредиторов по рефинансированию студенческих ссуд

- Методология

- Как работает рефинансирование студенческих кредитов?

- Должен ли я рефинансировать свои студенческие кредиты?

- Как рефинансировать студенческие кредиты

- Часто задаваемые вопросы

- Далее в студенческих кредитах

Сравните ставки рефинансирования студенческих ссуд

Лучшие кредиторы по рефинансированию студенческих ссуд

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Rhode Island Student Loan Authority

Переменная

Фиксированная

От 4,29% до 7,09%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Кредитный союз PenFed

Переменная годовая ставка

Фиксированная годовая ставка

От 7,74% до 9,93%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Переменная годовая

От 3,99% до 8,99%

Фиксированная годовая

От 3,99% до 8,99%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Переменная

Фиксированная

От 4,50% до 7,20%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Citizens Bank

Переменная ставка годовых

От 3,99% до 11,07%

Фиксированная ставка годовых

От 4,59% до 11,28%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Laurel Road

Переменная годовая ставка

От 2,25% до 6,55%

Фиксированная годовая ставка

От 4,24% до 6,65%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Earnest

Сравните цены

На веб-сайте Earnest

Бонус

Получите $200 на рефинансирование¹

Переменная 9 годовых0186

3,24% — 7,99%²

включая скидку 0,25% при автоматической оплате³

Фиксированная годовая процентная ставка

3,99% — 8,99%²

включая скидку при автоматической оплате 0,25%³

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Откройте для себя

Переменная годовая ставка

От 5,49% до 9,49%

Фиксированная годовая ставка

От 4,99% до 9,49%

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

PNC Bank

Переменная годовая ставка

От 4,14% до 7,99%

Фиксированная годовая ставка

От 2,59% до 6,24%

Советы по сравнению кредиторов по рефинансированию студенческих ссуд

Поскольку цель рефинансирования — сэкономить деньги на процентах, вы, вероятно, захотите выбрать кредитора, который предлагает вам самую низкую ставку, на которую вы имеете право. Переменные ставки, как правило, ниже фиксированных, но в будущем они могут вырасти; Выбирайте плавающую ставку только в том случае, если вы планируете быстро погасить кредит.

Переменные ставки, как правило, ниже фиксированных, но в будущем они могут вырасти; Выбирайте плавающую ставку только в том случае, если вы планируете быстро погасить кредит.

Подобно частным студенческим ссудам для тех, кто посещает школу, ссуды на рефинансирование не обязаны обеспечивать ту же защиту потребителей, что и федеральные ссуды, такие как планы погашения на основе дохода или прощение. Но некоторые рефинансирующие кредиторы предоставляют больше, чем стандартные 12 месяцев воздержания в течение всего срока кредита, и / или дополнительные варианты модификации кредита для заемщиков, испытывающих трудности с платежами.

Рефинансирование обычно лучше всего подходит для тех, у кого высокие доходы и стабильная работа. Но жизнь непредсказуема. Если вы считаете, что вам, возможно, придется сделать паузу в платежах или снизить ежемесячный счет, рассмотрите возможность выбора кредитора с более щедрой политикой воздержания.

Кроме того, если вы решите рефинансировать с помощью поручителя, обратитесь к кредитору, который предлагает политику освобождения поручителя, чтобы вы могли взять на себя полное обязательство по погашению, когда это возможно. Это защитит репутацию вашего поручителя от отрицательных оценок, которые могут возникнуть, если вы задержите платежи.

Это защитит репутацию вашего поручителя от отрицательных оценок, которые могут возникнуть, если вы задержите платежи.

Методология

Мы запросили данные у 16 кредиторов, которые доминируют на рынке рефинансирования студенческих кредитов, и оценили их по 15 точкам данных в категориях процентных ставок, комиссий, условий кредита, вариантов трудностей, процесса подачи заявки и приемлемости. Мы выбрали 10 лучших для отображения на основе тех, кто получил три звезды или выше.

Ниже приведены веса, присвоенные каждой категории:

- Возможные трудности: 30%

- Право на участие: 18%

- Условия кредита: 18%

- Процесс подачи заявки: 16%

- Процентные ставки: 13%

- Сборы: 5%

Конкретные характеристики, учитываемые в рамках каждой категории, включали количество доступных месяцев воздержания, варианты погашения трудностей, помимо традиционного воздержания, наличие отсрочки в школе, доступность для заемщиков без степени бакалавра, время до дефолта, раскрытие кредитного рейтинга и дохода требований и других факторов.

Кредиторы, предложившие процентные ставки ниже 7%, получили наивысшие баллы, как и те, которые предложили отсрочку платежа на срок более 12 месяцев, предложили скидки по процентным ставкам сверх стандартных 0,25% для автоматических платежей, не взимали комиссий за просрочку платежа и предлагали несколько сроков кредита до 15 лет. Мы считаем, что для того, чтобы воспользоваться всеми преимуществами рефинансирования, заемщики должны выбрать самый короткий срок кредита, а 20-летний срок потенциально может ограничить экономию на процентах.

В некоторых случаях кредиторы получали частичные баллы, и максимум 3% окончательного балла оставлялось на усмотрение редакции в зависимости от качества предлагаемых функций, удобных для потребителей.

Как работает рефинансирование студенческих кредитов?

Когда вы рефинансируете студенческие кредиты, вы берете новый кредит у другого кредитора, чтобы погасить существующий студенческий долг. Ваш новый кредит будет иметь новую процентную ставку и срок погашения, что означает, что вы можете платить меньше процентов или снизить ежемесячные платежи. Рефинансирование также является полезным способом объединения нескольких студенческих кредитов в один долг, что может упростить управление погашением.

Рефинансирование также является полезным способом объединения нескольких студенческих кредитов в один долг, что может упростить управление погашением.

Рефинансирование осуществляется только через частного кредитора. Это означает, что если вы рефинансируете свои федеральные студенческие ссуды, они станут частным долгом, и вы потеряете доступ к федеральным льготам, таким как погашение в зависимости от дохода, программы прощения ссуд и более гибкие варианты отсрочки и воздержания.

Если вы хотите сохранить льготы по федеральной студенческой ссуде, рефинансирование — не лучший вариант. Вместо этого вы можете объединить свои федеральные ссуды в один платеж с помощью прямой ссуды на консолидацию. Это усредняет все процентные ставки по студенческому кредиту и округляет до ближайшей одной восьмой процента. Ваш новый период погашения может составлять до 30 лет, но вы сохраняете все свои федеральные льготы.

Если вы не возражаете против потери федеральных пособий или имеете только частные студенческие ссуды, рефинансирование может подойти вам лучше. Вы можете использовать калькулятор рефинансирования студенческого кредита, чтобы определить, как рефинансирование может помочь вам сэкономить деньги или снизить платежи.

Вы можете использовать калькулятор рефинансирования студенческого кредита, чтобы определить, как рефинансирование может помочь вам сэкономить деньги или снизить платежи.

Должен ли я рефинансировать свои студенческие кредиты?

При принятии решения о рефинансировании необходимо учитывать три момента: финансовую историю, процентные ставки и потребность в погашении.

Во-первых, определите, соответствуете ли вы требованиям. Большинству студенческих рефинансирующих кредиторов требуется минимальный кредитный рейтинг 650. Вам также, как правило, необходимо показать стабильный доход, низкое отношение долга к доходу (DTI) и историю своевременных выплат долга.

Право на рефинансирование? Теперь посмотрите на текущие процентные ставки по кредиту. Если они значительно выше, чем ставка, которую вы, вероятно, получите при рефинансировании — что вы можете проверить с помощью инструментов предварительной квалификации кредиторов на их веб-сайтах — рефинансирование может иметь смысл для вас.

Но помните, что если вы рефинансируете федеральные студенческие ссуды, вы потеряете доступ к федеральным программам, таким как гибкая ссуда, погашение на основе дохода и прощение ссуды на общественные нужды (PSLF). Если вы полагаетесь на эти программы (или думаете, что сможете в будущем), подумайте дважды, прежде чем рефинансировать.

Как рефинансировать студенческие ссуды

Если рефинансирование имеет смысл в вашей ситуации, вы можете начать процесс немедленно. Вот как можно рефинансировать свои кредиты:

1. Присмотритесь, прежде чем подавать заявку. Большинство рефинансирующих кредиторов позволяют вам пройти предварительную квалификацию для получения кредита. Для этого вы введете несколько личных данных, и кредитор выполнит мягкую проверку кредитоспособности, которая не повлияет на ваш кредитный рейтинг, прежде чем показать предполагаемые фиксированные и переменные процентные ставки для желаемого кредита. Сделайте это с несколькими кредиторами, чтобы увидеть, кто может предложить лучшие предложения.

2. Подать заявку. После того, как вы решили, с каким кредитором вы хотите работать, подайте официальное заявление. Это более подробная форма, и вам может потребоваться включить дополнительную документацию о вашем доходе и другие данные. Затем кредитор проведет жесткую проверку кредитоспособности, чтобы подтвердить вашу информацию. Если вы одобрены, вы получите обзор окончательных условий кредита. Просмотрите документы, и если все выглядит хорошо, вы можете подписать документы для получения кредита.

3. Подтвердите, что ваш старый кредит закрыт, затем начните производить платежи. Ваш новый кредитор, скорее всего, погасит ваш старый кредит напрямую. Однако продолжайте вносить платежи по старому долгу до тех пор, пока не получите подтверждение того, что он погашен и ваш счет закрыт. Как только это произойдет, вы начнете делать регулярные платежи своему новому кредитору по вашему рефинансированному кредиту.

Часто задаваемые вопросы

Какие студенческие кредиты следует рефинансировать?

Безопаснее всего рефинансировать частные кредиты под высокие проценты. Это потому, что вы не потеряете потенциально полезные федеральные варианты погашения, в том числе до трех лет отсрочки или воздержания.

Это потому, что вы не потеряете потенциально полезные федеральные варианты погашения, в том числе до трех лет отсрочки или воздержания.

Вам не нужно рефинансировать все свои кредиты, поэтому подумайте о том, чтобы исключить федеральные кредиты из пакета рефинансирования.

Если вы не планируете пользоваться какими-либо льготами по федеральному кредиту или хотите рефинансировать кредит, чтобы погасить его очень быстро, можно рефинансировать федеральный кредит. Однако рассмотрите возможность сделать это после того, как закончится замораживание ежемесячных платежей Covid-19.

Когда лучше рефинансировать студенческие кредиты?

Многим кредиторам требуется ученая степень для рефинансирования, поэтому лучше подождать, пока вы ее не закончите. У некоторых кредиторов более мягкие требования к степени, но они могут захотеть увидеть историю своевременных платежей по студенческому кредиту за определенный период времени (скажем, 12 месяцев). Вы также, как правило, должны быть вне школы перед рефинансированием, за некоторыми исключениями.

Если вы еще не соответствуете требованиям кредита и дохода, но все равно хотите рефинансировать, вы можете использовать поручителя. Тем не менее, из-за риска для их кредитного рейтинга, который берет на себя поручитель, идеально подождать с рефинансированием, пока у вас не будет финансового профиля, чтобы иметь право в качестве единственного заемщика. Вы можете потратить время, чтобы улучшить свой кредитный рейтинг и рефинансировать позже.

Что такое «освобождение поручителя»?

Некоторые рефинансирующие кредиторы предлагают освободить поручителя от кредита после того, как заемщик совершит определенное количество платежей. Это может защитить поручителя от кредитного удара в результате отрицательной платежной истории основного заемщика. Если вы планируете использовать разрешение со-подписанта, проверьте свои кредитные документы, чтобы узнать, когда это будет возможно (например, через 36 месяцев) и какие дополнительные требования вам могут потребоваться.

Как часто вы можете рефинансировать студенческие кредиты?

Технически нет ограничений на то, сколько раз вы можете рефинансировать студенческие кредиты, хотя после завершения процесса несколько раз он, вероятно, больше не будет полезен. Основной причиной рефинансирования долга является обеспечение более низкой процентной ставки, и в определенный момент вы можете обнаружить, что у вас уже есть самые низкие возможные ставки.

Какой кредитный рейтинг необходим для рефинансирования студенческих кредитов?

Минимальный кредитный рейтинг, необходимый для рефинансирования студенческих кредитов, зависит от кредитора, но, как правило, вам, вероятно, потребуется около 650 баллов, чтобы соответствовать требованиям. Однако, чтобы получить лучшие доступные процентные ставки, кредитный рейтинг примерно 720 или выше является распространенным ориентиром.

Если ваш кредит ниже, подумайте о том, чтобы подождать с рефинансированием, пока вы не сможете повысить свой кредитный рейтинг.

Могу ли я рефинансировать студенческий кредит с плохой кредитной историей?

Некоторые кредиторы могут рефинансировать студенческие ссуды, если у вас плохая кредитная история, но часто это нецелесообразно. С плохой кредитной историей или плохой финансовой историей вы, скорее всего, будете претендовать только на самые высокие процентные ставки. Поскольку большинство людей рефинансируют, чтобы получить более низкую ставку, вероятно, нет смысла рефинансировать, если у вас плохой кредит.

Тем не менее, вы можете добавить в свое приложение поручителя. Если у них отличный кредит и стабильный доход, вы можете претендовать на более высокие ставки, даже если ваш собственный кредитный рейтинг низкий. Но добавление поручителя сопряжено с собственным набором рисков и выгод, поэтому убедитесь, что вы понимаете все за и против, прежде чем использовать эту стратегию.

Является ли рефинансирование студенческих кредитов лучше, чем консолидация?

Рефинансирование и консолидация студенческого кредита — это два похожих, но совершенно разных процесса. При рефинансировании вы объединяете все свои старые кредиты в новый долг. Процентная ставка по рефинансированному кредиту определяется вашей кредитоспособностью, и если у вас отличный кредит, вы можете значительно сэкономить, получив более низкую ставку. Только частные кредиторы предлагают рефинансирование, поэтому ваш рефинансируемый долг будет частным студенческим кредитом.

При рефинансировании вы объединяете все свои старые кредиты в новый долг. Процентная ставка по рефинансированному кредиту определяется вашей кредитоспособностью, и если у вас отличный кредит, вы можете значительно сэкономить, получив более низкую ставку. Только частные кредиторы предлагают рефинансирование, поэтому ваш рефинансируемый долг будет частным студенческим кредитом.

Консолидация студенческой ссуды, однако, обычно относится к прямой ссуде консолидации. Это федеральная программа, которая позволяет заемщикам объединять несколько федеральных студенческих кредитов в один консолидированный кредит. Это остается федеральным долгом, поэтому вы сохраняете все те же средства защиты. Однако новая процентная ставка по вашему консолидированному кредиту — это просто средневзвешенное значение ваших старых ставок. Это означает, что вы не сэкономите деньги с консолидацией.

Как рефинансирование, так и консолидация имеют свои плюсы и минусы, и правильный вариант для вас зависит от вашего финансового положения и целей.

Далее в студенческих кредитах

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.