Рефинансирование кредита в тинькофф банке отзывы: Отзывы о рефинансировании кредитов в Тинькофф: 54 отзыва клиентов

Содержание

Исследование кредита под залог недвижимости — Финансы на vc.ru

Ипотека или потребительский кредит?

109

просмотров

Изначально стояла задача понять что есть кредит под залог недвижимости. Ранее не приходилось сталкиваться с подобным продуктом, но интуитивное понимание было скорее на стороне ипотеки.

В связи с этим было проведено первое погружение в источники для поиска информации. В качестве источников были выбраны:

- Сайт агрегатор банки. ру.

- Сайты, где пользователи могут делиться своим мнением, по типу вс и дзен.

- Форумы про недвижимость.

- А также статьи на финансовых форумах, типа Тинькоф журнала.

Из найденной информации удалось сформировать следующее мнение о продукте: «Потребительский кредит под залог недвижимости требуется в случае необходимости получения большой суммы с долгим сроком выплат, возможно использование для различных нужд, в большинстве случаев не требует лишних документов и сроки рассмотрения кратки. »

»

После требовалось выделить несколько банков с данным продуктом для проведения анализа на рынке и понимания зачем люди вообще берут подобный вид кредита — ведь это двойной риск — мало того что можно просрочить и платить огромные неустойки, так еще и жилплощадь перейдет в пользу банка.

Анализ продукта.

При первом погружении зачастую встречались упоминания одних и тех же банков. В связи с этим было выбрано до 10 банков, где первые 5 наиболее часто встречались во всех проанализированных материалах, а именно: Тинькофф, Альфа Банк, Сбербанк, Россельхоз, ПСБ, ВТБ, Росбанк, Уралсиб, Юникредит и ОТР Банк.

Для анализа продукта на рынке была сделана общая Excel-таблица, в которой собраны все параметры продукта.

Первое с чем пришлось столкнуться на данном этапе стало отсутствие структурированности информации от банка к банку. То есть для анализа были взяты страницы на сайте, посвященные рассматриваемому продукту. Начала анализ с сайта Тинькофф, у меня были собраны основные параметры, указанные на сайте, но при переходе к следующему банку в списке — параметры пришлось расширить, поскольку они являлись немаловажными для составления полной картины сравнения. И так случалось от банка к банку — анализируемые параметры увеличивались, приходилось возвращаться к предыдущему банку и искать данные в дополнительных документах.

И так случалось от банка к банку — анализируемые параметры увеличивались, приходилось возвращаться к предыдущему банку и искать данные в дополнительных документах.

Как итог была составлена таблица и выделены основные параметры для предоставления ее на обозрение ниже.

таблица с основными параметрами продукта в выбранных банках

Зачем брать данный продукт?

После проведенного анализа пришло время ответить на вопрос — а почему вообще люди берут данный продукт, когда на рынке есть потребительские кредиты без залога своего жилья.

В случае с данным продуктом для пользователя есть ряд преимуществ, а именно:

1. Крупная сумма залога.

Если обратить внимание на таблицу выше, то в ней есть параметр «сумма от и до». Данный параметр отвечает за минимальную и максимальную сумму кредита у отдельного банка. Если вы знакомы с обычными потребительскими кредитами без залога, то вам известно что сумма предоставляемого кредита у них обычно от 50т. р до 100-300т. р..

р до 100-300т. р..

В нашей же таблице, в большинстве, суммы начинаются от 200-300т. р до 30-50млн. р..

2. Кредит на долгий срок.

Также у данного продукта есть немаловажный плюс в виде сроков выплат — они также увеличены в сравнении с обычными потребительскими кредитами.

3. Нецелевой кредит.

Если вы захотите взять большую сумму и не захотите объяснять зачем и для чего — то вам точно понравится данный продукт. Это часто требуется для расширения своего бизнеса или закрытия каких-либо срочных сделок день в день. Вам не придется оформлять подтверждающие цель документы.

4. Вероятность одобрения выше, а требуемых документов меньше.

Для обычного кредита нужно подтвердить банку доход, а это не всегда возможно. Многим банкам может не понравиться, что у заявителя нет постоянного дохода, а есть сезонный заработок или небольшой бизнес. При этом человек может позволить себе ежемесячные платежи, но банки перестраховываются.

Для подобных ситуаций и создан данный продукт.

Конечно, это не означает, что банк на 100% одобрит вам запрашиваемую сумму, но это однозначно увеличит ваши шансы.

Почему это происходит — кредит под залог недвижимости обеспечен этой самой недвижимостью, поэтому банку не нужны справки о доходах.

5. Собственность может быть не своя.

Еще одним существенным плюсом является то, что вы можете закладывать недвижимость, при этом не являясь ее собственником. Конечно никто не позволит это сделать без ведома собственника и он должен будет присутствовать при сделке, но это однозначно уменьшит сроки получения необходимой суммы и избавит от дополнительных расходов на переоформление документов.

Как клиенты относятся к продукту? Сегменты.

Итак, мы рассмотрели продукт на рынке, пришло время обратить внимание на клиентов — зафиксировать обратную связь и выделить сегменты.

Для данного раздела я провела анализ всех комментариев, статей и отзывов на сайтах банков, сайтах отзовиках и сайтах для обсуждения по типу дзен и вс. ру. При этом были исключены все рекламные статьи, отзывы и комментарии.

ру. При этом были исключены все рекламные статьи, отзывы и комментарии.

Из более 60 просмотренных статей, веток обсуждения, комментариев и отзывов было выделено:

11 отзывов о предоставляемом потребительском кредите под залог недвижимости в банке Тинькофф.

7 комментариев и отзывов о потребкредите в Сбербанке.

2 отзыва о продукте в ОТР Банке и 1 отзыв о потребительском кредите в Совкомбанке.

Также было найдено более 20 отзывов на сторонних сайтах без указания в каком конкретно банке был взят кредит.

Проведено качественное исследование с обладателями такого вида кредита.

На основе собранных материалов я составила таблицу, где указала нужную информацию, были расписаны следующие параметры:

- Гендерная идентичность — определялась по имени или стилю написания.

- Оценка — Клиент оценивал продукт по 5-бальной шкале.

- Доходы, запрашиваемые суммы, одобренные суммы, время ожидания — любая информация, которую можно проанализировать.

- Решение банка по заявке — отказ или одобрение кредита.

- Решение конфликта — решение спора в пользу клиента или банка.

Из проанализированной информации было выделено 5 сегментов, которые готовы оформить кредит под залог недвижимости.

Сегменты формировались на основе анализа текста отзыва.

Сегмент № 1: Кредит для расширения ИП / Мелкого бизнеса

Зачастую это клиенты, которым требуется большая сумма быстро и с возможностью не предоставлять подтверждающие заработок документы.

Рыночная стоимость недвижимости: 6 млн.р. — 8 млн.р.

Запрашиваемые суммы: 2 млн.р. — 3 млн.р.

Сегмент №2: Покупка недвижимости.

Клиентам данного сегмента требуется заложить либо жилье своей супруги/супруга, чтобы купить недвижимость на двоих, либо у них есть нежилые помещения и они хотят под их залог приобрести недвижимость для дополнительного заработка.

Рыночная стоимость недвижимости: 2 млн. р. — 3 млн.р.

р. — 3 млн.р.

Запрашиваемые суммы: 1 млн.р. — 1.5 млн.р.

Сегмент №3: Покупка автомобиля.

Данный сегмент клиентов имеет стабильный заработок выше среднего, в основном это предприниматели со своим бизнесом и им требуется некоторая сумма для покупки автомобиля.

Рыночная стоимость недвижимости: 6 млн.р. — 8 млн.р.

Запрашиваемые суммы: 500 000р. — 1.5 млн.р.

Сегмент №4: Покупки с плохой кредитной историей.

В основном это клиенты от 35 до 40 лет, сейчас им требуется сумма денег для покупки желаемого, ранее кредитная история была подпорчена просрочками по выплатам.

Рыночная стоимость недвижимости: 1.5 млн.р. — 2 млн.р.

Запрашиваемые суммы: 500 000р. — 1.5 млн.р.

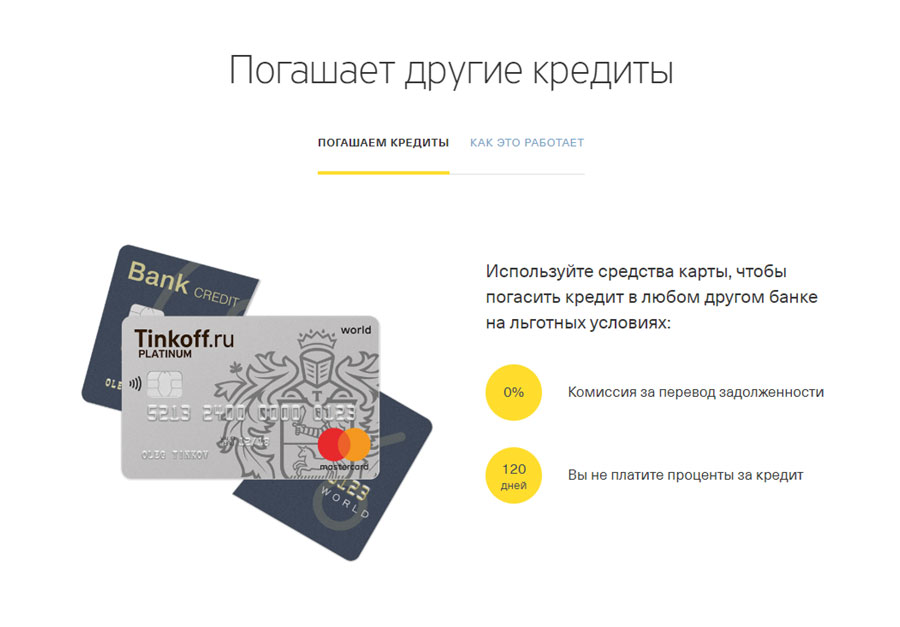

Сегмент №5: Рефинансирование.

Клиенты этого сегмента имеют несколько обычных потребительских кредитов в сторонних банках под более высокий процент, они обращаются в следующий банк для закрытия имеющихся кредитов и подбора более выгодной ставки.

Рыночная стоимость недвижимости: 3 млн.р. — 4 млн.р.

Запрашиваемые суммы: 2 млн.р. — 3 млн.р.

Что важно для принятия решения?

Мы уже определили почему люди берут данные кредиты, выделили сегменты, а теперь рассмотрим важные критерии для принятия решения в пользу продукта.

Всего 4 пункта, для того, чтобы клиент смог проявить лояльность, и взять кредит.

1. Минимум документов.

При прочтении отзывов сложилось понимание, что собрать все требуемые документы не так просто как кажется, зачастую это увеличивает сроки подачи заявки на несколько недель, а то и месяцев.

В условиях срочности требуемой суммы это явно снижает желание обращаться в банк где требуется вся тех. документация на квартиру и еще три справки с места работы.

2. Прозрачность.

При прочтении отзывов сложилось понимание, что собрать все требуемые документы не так просто как кажется, зачастую это увеличивает сроки подачи заявки на несколько недель, а то и месяцев.

В условиях срочности требуемой суммы это явно снижает желание обращаться в банк где требуется вся тех. документация на квартиру и еще три справки с места работы.

3. Деньги поступают в срок.

Многие клиенты обращаются к подобным кредитам в случаях, когда денежные средства требуются чуть ли не вчера. Поэтому они ожидают, что деньги придут без проблем и задержек в заявленный день.

4. Проблемы неустойки.

Анализ отзывов и комментариев потенциальных клиентов подчеркнул главный страх, особенно в реалиях современного мира — это своевременное совершение платежа. Большинство потенциальных клиентов боится, что в случае незапланированного увольнения или потери достатка их безоговорочно ждет неустойка суммы вдвое больше взятого кредита и конфискация заложенного имущества.

Страхи клиентов.

Страх 1. Страховка увеличивает ежемесячные выплаты.

Если рассматривать вне контекста, то так оно и есть — страховка в потребительском кредите и правда стоит дороже нежели страховка без его оформления, но в данном случае ставка по кредиту будет увеличена если клиент откажется от вшитой страховки, а значит и сумма платежа будет больше. Вывод: выплаты что со страховкой, что без нее будут практически идентичны.

Вывод: выплаты что со страховкой, что без нее будут практически идентичны.

Страх 2. Банк заберет квартиру, ведь ему это выгодно.

Процесс перехода квартиры в пользу банка настолько трудоёмкий и дорогой, что банку выгоднее пойти на некоторые уступки нежели проводить разбирательство и отсуживать недвижимость клиента.

Страх 3. После подписания договора это уже не моя квартира.

Документы на квартиру остаются вашими, вы являетесь единственным владельцем своей недвижимости. Оформление в качестве залога лишь лишает вас права продажи собственности и кардинальной перестройки жилплощади.

Подведение итогов.

Я надеюсь, что эта статья помогла понять что это за продукт и в каких случаях он наиболее выгоден.

По итогу, у нас есть сегменты и ответ на вопрос «Для чего требуется данный продукт?».

Если приводить собственное мнение, то на основе проведенных исследований я подчеркнула некоторые наиболее выгодные пункты у отдельных банков:

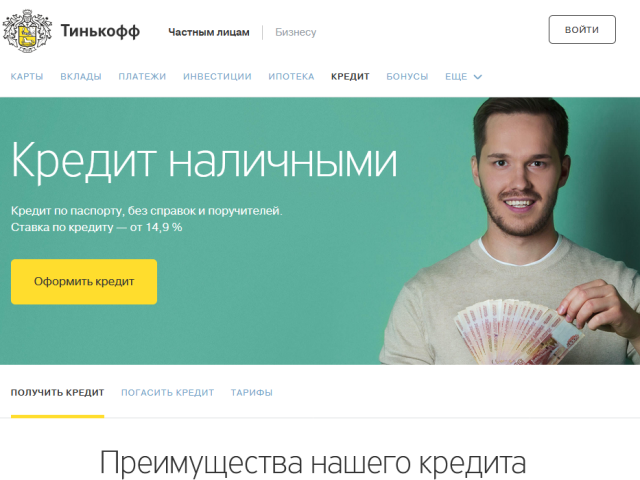

Тинькофф — продукт у данного банка я считаю самым выгодным, поскольку деньги выдаются чуть ли не на следующий день, выдача суммы кредита выдается до 80% от стоимости залога, документы на недвижимость собирает банк самостоятельно (также как и проводит оценку недвижимости).

Главным минусом в данном банке я считаю процентную ставку — на сайте указано значение «от 7,9%», но по итогу процент может достигать и 30.

______________________________________________________________________________

Также отмечу сразу три банка, которые объединяет возможность выдачи кредита пенсионерам:

Сбербанк, ОТР Банк и Уралсиб.

Минусы Уралсиб:

В случае нецелевого кредита ставка повышается и идет «от 16,59%»

Минусы Сбербанк:

Сумма кредита выдается лишь до 60% от стоимости залога.

Минусы ОТР Банка:

Нет прозрачности в подсчете ставки, также сумма кредита выдается до 65% от стоимости залога.

______________________________________________________________________________

И еще один банк, который не могу не отметить — Росбанк.

В данном банке кредит выдается в том числе и иностранным гражданам, что является редкостью.

Из минусов отмечу, что сумма кредита выдается до 65% от стоимости залога, а также наличие только целевой выдачи кредита — под постройку или покупку недвижимости или с целью проведения ремонта.

Обзор ипотечного кредита LoanDepot 2022 | Банкрейт

Компания LoanDepot была основана в 2010 году и быстро стала одной из крупнейших компаний на рынке ипотечного кредитования. Кредитор предлагает сквозной цифровой процесс, mello smartloan, но вы также можете получить личную помощь в более чем 200 отделениях по всей территории США. Пакет «Большого шлема» (намек на его спонсорство в качестве официального ипотечного поставщика Высшей лиги бейсбола) предлагает до 7000 долларов обратно при закрытии, если вы работаете с аффилированным агентом по недвижимости и соответствуете другим квалификационным критериям.

LoanDepot подходит для:

Заемщиков, которым нужен цифровой кредит с возможностью обратиться за помощью лично в более чем 200 мест по всей территории США

Оценка LoanDepot в разбивке: 4 из 5 звезд

- Доступность: 3/5

- Наличие: 4. 3/5

- Опыт заемщика: 4.7/5

3/5

3/5Методология проверки

Для определения рейтинга банка по ипотечному кредиту редакция Bankrate оценивает кредиторов по шкале от одной до пяти звезд на основе различных факторов, относящихся к продуктам и услугам кредитора. Партнеры Bankrate выплачивают нам компенсацию, но наше мнение является нашим собственным, и партнерские отношения не влияют на наши отзывы. Вот наша полная методология .

Доступность: 3 из 5 звезд

Ипотечные ставки и сборы LoanDepot публично не рекламируются в Интернете. Вместо этого вам нужно будет заполнить запрос на персонализированное ценовое предложение и предварительное одобрение. Однако кредитор предлагает уникальную привилегию: если вы финансируете с помощью LoanDepot при покупке дома, вам не придется платить комиссию за какие-либо будущие рефинансирования. Кроме того, его пакет Grand Slam позволяет вам получить до 7000 долларов США обратно при закрытии вашей сделки при условии, что вы работаете с аффилированным агентом по недвижимости и соответствуете другим квалификационным критериям.

Доступность: 4,3 из 5 звезд

LoanDepot доступен для заемщиков в США. Кредитор предлагает ряд типов кредитов, подходящих для различных заемщиков. Он закрыл кредиты всего за семь дней, но типичный график составляет 30 дней, 45 дней или 60 дней.

Опыт заемщика: 4,7 из 5 звезд

LoanDepot использует оптимизированную онлайн-платформу для сбора всех ваших документов заявки. На веб-сайте кредитора есть «Кафе знаний» с образовательными ресурсами по покупке и владению домом, и заемщики могут легко подать заявку и внести свои ежемесячные платежи онлайн. Платформа mello smartloan предназначена для проверки всей вашей документации и кредитной отчетности примерно за семь минут (однако не все заемщики имеют право использовать этот инструмент) и упрощает безбумажный процесс.

Репутация

LoanDepot аккредитован Better Business Bureau с рейтингом A+. Основываясь на более чем 3800 отзывах клиентов на Trustpilot, кредитор получил 3,7 балла из пяти. Что касается выдачи кредитов, LoanDepot набрал выше среднего 856 баллов из 1000-балльного индекса в последнем рейтинге удовлетворенности клиентов J. D. Power. Заемщики также довольны подходом кредитора к обслуживанию ипотечных кредитов: в исследовании J.D. Power он занял восьмое место, набрав 18 баллов выше среднего показателя по отрасли.

D. Power. Заемщики также довольны подходом кредитора к обслуживанию ипотечных кредитов: в исследовании J.D. Power он занял восьмое место, набрав 18 баллов выше среднего показателя по отрасли.

Рефинансирование в LoanDepot

Вы можете рефинансировать существующую ипотеку в LoanDepot. Кредитор предлагает программу пожизненной гарантии: финансируйте один кредит в компании, и она никогда не будет взимать с вас комиссию за другое рефинансирование того же имущества. Кроме того, вы получите компенсацию за оценку. Если вы новый клиент, вам нужно будет спросить кредитного специалиста о ставках и затратах на рефинансирование, поскольку они не указаны в Интернете.

Не уверены, подходит ли вам LoanDepot? Рассмотрите эти альтернативы

- Обзор ипотечного кредита Home. com: исключительные отзывы клиентов и аналогичный акцент на цифровом процессе подачи заявки

- Rocket Mortgage: компания с самым высоким рейтингом по удовлетворенности клиентов выдачей ипотечных кредитов и обслуживанием ипотечных кредитов

- Проверка ипотечного кредита с гарантированной ставкой: предварительное одобрение за 15 минут и публично рекламируемые ставки

com: исключительные отзывы клиентов и аналогичный акцент на цифровом процессе подачи заявки

com: исключительные отзывы клиентов и аналогичный акцент на цифровом процессе подачи заявкиОбзор

Развивающиеся страны Европы: Тинькофф бросает вызов российскому потребительскому давлению

Ведущий российский специалист в области потребительского кредитования Тинькофф Банк второй год подряд идет против тенденций сектора, публикуя прибыль за весь год.

Онлайн-кредитор получил скромную прибыль в размере 203 млн рандов (3,1 млн долларов США) за шесть месяцев до июня и направляет инвесторов к чистому результату в размере от 500 млн до 1 млрд рандов за 2015 год. В отличие от этого, его основные конкуренты в этом году опустились глубже в минус. поскольку экономический спад нанес тяжелый урон российским домохозяйствам.

поскольку экономический спад нанес тяжелый урон российским домохозяйствам.

Когда музыка остановила множество кредиторов упала с обрыва Оливер Хьюз, |

Рейтинги крупнейших местных кредиторов потребительского кредита, Банка Русский Стандарт и Банка Восточный Экспресс, в сентябре были снижены до тройного уровня после существенных убытков в первом полугодии в размере 22 млрд рандов и 6,6 млрд рандов соответственно, что практически уничтожило их рейтинги. капитальные базы. Другие ведущие розничные игроки, принадлежащий Чехии Хоум Кредит Банк и ОТП Россия, также понесли еще один раунд крупных убытков, поскольку безнадежные долги резко возросли по всему сектору.

Оливер Хьюз, исполнительный директор Тинькофф, говорит, что его устойчивость обусловлена отказом присоединиться к стремлению нарастить клиентскую задолженность во время бума до 2014 года. большей продолжительности», — говорит он. «Эти клиенты затем брали несколько кредитов в разных банках для обслуживания своего существующего долга. Это был классический случай бума потребительского кредитования, и когда музыка прекратилась, многие кредиторы рухнули с обрыва».

большей продолжительности», — говорит он. «Эти клиенты затем брали несколько кредитов в разных банках для обслуживания своего существующего долга. Это был классический случай бума потребительского кредитования, и когда музыка прекратилась, многие кредиторы рухнули с обрыва».

В отличие от этого, Тинькофф принял то, что Хьюз называет моделью «снижай и развивайся». «Мы расширили наш бизнес не за счет удвоения количества клиентов, а за счет удвоения количества клиентов каждый год», — говорит он.

По словам Хьюза, это стало возможным благодаря тому, что Тинькофф сосредоточился на кредитных картах, а не на кредитах наличными, и его бизнес-модели, ориентированной только на онлайн. «Другие российские потребительские кредиторы используют модель филиала с высокими фиксированными затратами, что усугубляет тенденцию к выдаче крупных первоначальных кредитов и быстрому увеличению остатков».

Хьюз также отмечает, что, в отличие от других специалистов по розничной торговле, Тинькофф принял меры по улучшению управления рисками перед введением центральным банком ограничений на потребительское кредитование в 2013 году. по крайней мере на год раньше, чем остальная часть рынка, и это сослужило нам хорошую службу», — говорит он.

по крайней мере на год раньше, чем остальная часть рынка, и это сослужило нам хорошую службу», — говорит он.

Качество активов

Тем не менее Тинькофф не застрахован от потрясений в российской экономике. Качество активов ухудшилось, так как реальная заработная плата снизилась, а неработающие кредиты выросли до 14,3% от общей суммы к концу июня. Однако резервы высоки и составляют 140%, а стоимость риска для банка к середине сентября упала до 16,6% с 20,5% в прошлом году.

Решение о рефинансировании оптового финансирования Тинькофф за счет депозитов после декабрьского обвала рубля также оказалось дорогостоящим из-за экстренного повышения процентной ставки и жесткой конкуренции со стороны других кредиторов. Это помогло подтолкнуть банк к убытку в размере 193 миллионов рандов в первом квартале. Однако к сентябрю депозиты выросли на 70%, что позволило Тинькофф выкупить последний из своих старших еврооблигаций в иностранной валюте.

Между тем, Тинькофф также пошел наперекор отраслевым тенденциям, продолжив в этом году наращивать кредитный портфель. «Все еще есть хорошие клиенты, но с очень консервативным андеррайтингом», — говорит Хьюз.

«Все еще есть хорошие клиенты, но с очень консервативным андеррайтингом», — говорит Хьюз.

Процент одобрения банком кредитов составляет около 15%. Это было достигнуто за счет сочетания органического роста и приобретения. В июле Тинькофф купил два портфеля кредитных карт на сумму около 3 млрд рублей у Связного банка. «Мы помогли им выйти с рынка упорядоченным образом, предоставив им ликвидность и отобрав активы в их портфеле по номиналу», — говорит Хьюз. «Это модель, которая нам нравится, и мы надеемся сделать больше».

Тинькофф также работает над увеличением доли комиссионных доходов в выручке. В этом году был запущен tinkoff.ru, сайт финансового супермаркета, который будет продавать собственные продукты банка наряду с продуктами других кредиторов, включая ипотечные кредиты, автокредиты и торговые услуги.

Платформа для малого и среднего бизнеса будет добавлена этой осенью, чтобы нацелиться на сектор, который в значительной степени упускается из виду крупными российскими банками. «МСП очень плохо обслуживаются, особенно в малом сегменте рынка», — говорит Хьюз. «Немногие банки могут предоставить необходимый им пакет услуг, поэтому конкуренция невелика, а возможностей предостаточно».

«МСП очень плохо обслуживаются, особенно в малом сегменте рынка», — говорит Хьюз. «Немногие банки могут предоставить необходимый им пакет услуг, поэтому конкуренция невелика, а возможностей предостаточно».

Оптимистичные прогнозы Тинькофф подтверждают местные аналитики. Наталья Березина из «УралСиб Капитал» ожидает, что в этом году банк зафиксирует рентабельность собственного капитала на уровне около 3%, а Армен Гаспарян из «Ренессанс Капитала» уверен, что банк может остаться в плюсе. «В долгосрочной перспективе я вижу, что их рентабельность собственного капитала выражается двузначным числом», — говорит он.

Гаспарян также поддерживает прогноз Хьюза о том, что розничные банковские услуги в России будут гораздо менее конкурентоспособными, когда этот сегмент в конечном итоге восстановится. «Большинство нынешних специализированных кредиторов потребительского кредита вряд ли переживут этот кризис», — говорит он.

Березина соглашается. «Скорее всего, в будущем на розничном рынке России будут доминировать крупнейшие универсальные банки, — говорит она.