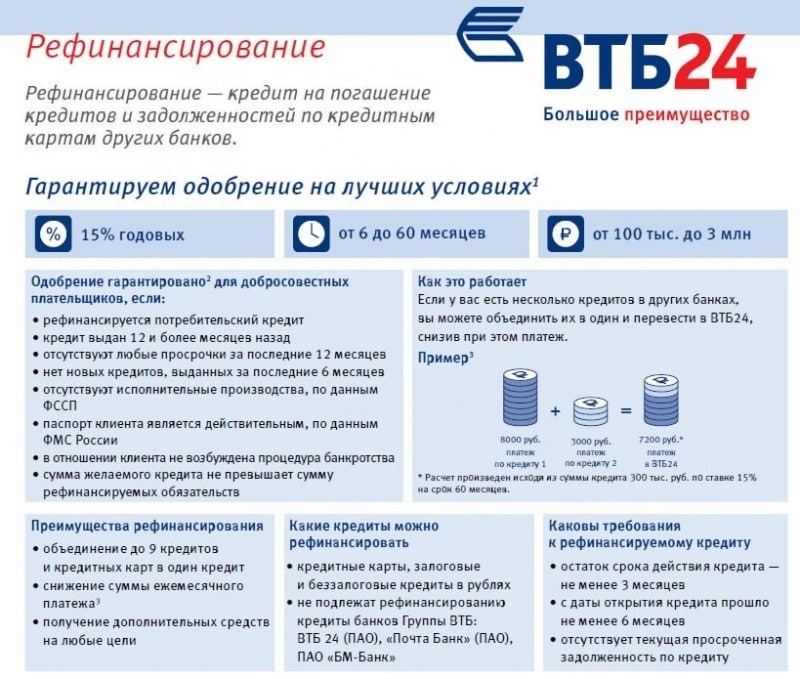

Рефинансирование кредитов на недвижимость: Рефинансирование кредитов под залог недвижимости от 4,5 %

Содержание

Финансирование компаний под залог доходной недвижимости

Для кого подходит данный вид кредита?

Для юридического лица (резиденту РФ) — балансодержателя доходной недвижимости и получателя арендных платежей. Для юридического лица с обязательным оформлением поручительства балансодержателя доходной недвижимости и получателя арендных платежей.

Для каких целей возможно использовать кредит?

•

Пополнение оборотного капитала, предоставление займов.

•

Рефинансирование затрат на приобретение актива, затрат на строительство.

•

Рефинансирование кредита в других банках.

•

Рефинансирование займов.

•

Финансирование расходов по строительству новых объектов компании.

•

Финансирование сделок купли-продажи объектов / покупки акций/ долей компаний-владельцев объектов недвижимости.

Условия предоставления кредита

Валюта кредитования

₽

Срок кредитования

не более 7 лет

Размер кредита

70% от рыночной стоимости объекта залога, а также в зависимости от достаточности генерируемого арендного потока, оценка предмета залога — доходный подход.

Особые условия

Перевод 95-100% поступлений от аренды объектов недвижимости на счета, открытые в Альфа-Банке.

Страхование объекта недвижимости на рыночную стоимость в страховой компании по согласованию с банком

График погашения кредита

•

Ежемесячный / ежеквартальный.

Составляется таким образом, чтобы соотношение чистого операционного дохода (ЧОДа) к погашению (проценты и основной долг по кредиту) составляло не менее 1,2 в каждом отчетном периоде.•

Допустимо погашение части кредита в конце срока кредитования (баллон) в размере не более 50 % от рыночной стоимости заложенного объекта.

Возможные варианты обеспечения кредита

•

Залог (последующий залог) объекта недвижимости (ипотека) с одновременным оформлением в залог земельного участка, либо прав аренды на земельный участок с одновременным оформлением основных средств, коммуникаций и оборудования, функционально обеспечивающего данный объект недвижимости.

•

Залог акций (долей) балансодержателя объекта.

•

Поручительства собственников (физические и юридические лица), операторов по сдаче объектов недвижимости в аренду, генерирующих арендный поток.

Недвижимость в Астрахани — Рефинансирование кредита: очередной обман или выгода?

- Новости

- Рефинансирование кредита: очередной обман или выгода?

org/Breadcrumb»>

org/Breadcrumb»>Главная

Суть рефинансирования Еще пару-тройку лет назад о кредите под 10-12 процентов годовых не приходилось даже мечтать. Минимальная ставка начиналась от 19 % в год и заканчивалась 5 % в день. Кабальные условия, но деваться было некуда. Россияне были вынуждены оформлять кредитные деньги под высокие проценты. Однако совсем недавно стала популярной услуга «рефинансирование кредита»: банки предоставляют не все, но предложений действительно много. Давайте разберемся, что это за услуга. Итак, допустим, вы пару лет назад взяли кредит под 20 % годовых на 10 лет. Теперь, при соблюдении определенных условий, у вас есть возможность рефинансировать свои обязательства. Простыми словами, вы оформляете новый кредит в банковской организации, чтобы расплатиться по старым долгам. Но условия по новому кредиту более выгодны. Например, новый заем оформлен всего на 5 лет под 10 % в год. Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги. Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку. Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым.

Следовательно, что такое рефинансирование кредита? Это повторная выдача кредитного капитала на погашение ранее полученных займов, но на более выгодных условиях. Зачем это нужно Данная услуга позволит решить следующие проблемы: Объединить долги. Например, за гражданином или организацией числятся несколько кредитов, оформленных в разных банковских учреждениях. Такая операция позволит расплатиться сразу по всем старым долгам, оформив один новый кредит. Получить выгодные предложения. Например, снизить процентную ставку, скорректировать периодичность или график внесения платежей, сократить или продлить срок кредитования, заменить залоговые обязательства на поручительство. Предотвратить просрочку. Если старые долги становятся непосильными, то рефинансирование других кредитов — это отличное решение проблемы. Так новый кредит может быть предоставлен на таких условиях, которые заемщик в силах выполнить без нарушений. То есть без применения санкций. Стоит отметить, что такой кредит является целевым. Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления. Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании. Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться.

Это означает, что в договоре кредитования будет указана конкретная цель — погашение старых долгов. Вероятнее всего, деньги на руки вы не получите. Банк самостоятельно погасит задолженности перед другими кредитно-финансовыми организациями. Важные требования В зависимости от того, какие банки занимаются рефинансированием кредитов, определяются конкретные условия их предоставления. Простыми словами, каждый банк предъявляет к заемщику конкретные требования. Рефинансировать старый долг можно, только если соблюсти эти самые значения. Итак, какие требования предъявляет банк: Возраст. Банк вправе установить иные возрастные критерии для рефинансирования. То есть минимальный и максимальный возраст клиента может существенно отличаться при рефинансировании и при первоначальном кредитовании. Трудоустройство или стабильный доход. Это общее условие, которое придется соблюсти в любом случае. Если не подтвердить уровень своих доходов, то претендовать на любой вид кредитования не стоит. Банк не выдаст займы гражданам или организациям, не имеющим возможности расплатиться. Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала. Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия. Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации.

Регистрация. При отсутствии постоянной или хотя бы временной регистрации получить кредитный капитал сложнее. Также банковские работники обращают внимание на наличие гражданства. Залог или поручительство. Наличие залогового имущества либо лиц, готовых нести затраты по погашению вашего долга увеличивает шансы на получение нового кредитного капитала. Кредитная история. Новый инструмент во взаимоотношениях между банком и заемщиками. Если у лица плохая кредитная история (имеются просрочки, пени, штрафы), то шансы на получение денег снижаются. ВАЖНО! Это не полный перечень требований, которые придется соблюсти, чтобы получить рефинансирование кредита для физических лиц. Каждая банковская компания предъявляет свои условия. Уточнить исчерпывающие требования к заемщикам можно на официальном сайте банка или в ближайшем отделении. Выгода или обман Действительно, выгода для заемщика налицо. Так в чем же подвох, или чем это выгодно банку? Получение прибыли и сверхприбыли — это ключевые цели деятельности любой кредитной организации. Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе. Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Услуги по рефинансированию — не исключение. По сути, заемщик оформляет новый кредит, а это значит, что придется понести дополнительные траты. Например, купить страховку, заплатить комиссионные проценты, оплатить оценку имущества (при оформлении денег под залог). Перечень трат зависит от обстоятельств. В итоге банк всегда остается в плюсе. Но в то же время заемщик может существенно смягчить условия кредитования. Поэтому, прибегая к услугам по рефинансированию, следует все внимательно изучить и просчитать. Соглашаться на первые предложения, не «прощупав почву», нельзя никак.

Источник: http://ppt.ru/art/kredity/refinansirovanie

Ссуда на рефинансирование коммерческой недвижимости

Высвободите свои наличные деньги за счет рефинансирования по более низкой ставке или на более длительный срок

Пропустите сборы

Без комиссии за создание или оценку и без условного депонирования, политики правового титула или затрат кредитора на закрытие

Конкурентоспособный ставки

Фиксированные и первоклассные регулируемые ставки с различными условиями, с амортизацией до 25 лет

Блокировка ставки без комиссий

Бесплатная 90-дневная блокировка ставки , чтобы вы могли быть уверены в своей ставке

Гарантия соответствия ставок и вознаграждений

Получите 200 долларов США, если мы не сможем соответствовать письменному предложению конкурента по сочетанию ставок и вознаграждений

Начало работы

Дополнительная информация

Рефинансирование до 2,5 миллионов долларов США

до 2,5 миллионов долларов США

Получите помощь с кредитами на сумму более 2,5 миллионов долларов

Подходящие объекты недвижимости

Чтобы претендовать на получение ссуды на рефинансирование коммерческой недвижимости, вы должны иметь соответствующий тип недвижимости, например: промышленная

- Авторемонт/кузов/мойка

- Круглосуточный магазин

- Стоматологическое или медицинское учреждение

- Похоронное бюро/крематорий/морг

- Автозаправочная станция (до 10 лет)

- Клуб здоровья/тренажерный зал

- Кинотеатр

- Гараж

- Холодильный склад

- Ресторан

- Школа (негосударственная, детский сад или дошкольное учреждение)

- Склад самообслуживания

- Центр квалифицированного ухода или престарелых

3 каток на роликах

Часто задаваемые вопросы

Процесс подачи заявки

- Владельцы малого бизнеса и инвесторы в недвижимость, желающие рефинансировать ипотечный кредит на свою коммерческую недвижимость по более низкой ставке, на более длительный срок или по адресу кредит с погашением или частной стороной.

- Владельцы малого бизнеса и инвесторы в недвижимость, желающие получить наличные деньги для деловых целей в связи с их рефинансированием.

Начните здесь, чтобы консультант по коммерческой недвижимости связался с вами. С вами свяжутся по телефону не позднее следующего рабочего дня.

После того, как вы заполните заявку и предоставите необходимые финансовые документы, андеррайтер предоставит решение о кредитовании. Если ваша заявка будет условно одобрена (одобрена, ожидают рассмотрения такие вопросы, как оценка, подтверждение страховки и т. д.), консультант по коммерческой недвижимости Wells Fargo свяжется с вами, чтобы обсудить варианты финансирования и помочь вам в процессе получения кредита. Если ваша заявка не будет одобрена, вам будет отправлено письмо в течение 10-15 рабочих дней с объяснением.

В рамках процесса подачи заявления мы проверим наличие у вас стандартной страховки имущества. Если имущество находится в зоне затопления, для получения кредита может потребоваться страхование от наводнения.

Процентная ставка и сборы

Ваша процентная ставка будет определена в рамках нашего процесса утверждения и будет основываться на нескольких факторах, включая вашу личную кредитную историю, сумму кредита, выбранный срок, тип имущества и состояние залога.

Процентные ставки по кредитам могут быть либо фиксированными, либо на основе Prime. Как только все необходимые финансовые документы будут заполнены и получены, ваша ставка блокируется на 90 дней.

Как правило, для большинства кредитов Wells Fargo в качестве базовой ставки используется основная ставка Wells Fargo. Базовая ставка Wells Fargo аналогична (но не всегда совпадает) базовой ставке, указанной в разделе «Рынки» веб-сайта The Wall Street Journal .

После условного одобрения требуется депозит в размере 1000 долларов США, когда вы принимаете предложение и выбираете срок кредита.

Если транзакция по кредиту будет закрыта, депозит будет зачислен на любые применимые сборы, а любая неиспользованная часть будет возвращена при бронировании. Депозит не будет возвращен, если сделка по кредиту не будет закрыта.

Депозит не будет возвращен, если сделка по кредиту не будет закрыта.

- Ссуды на основе Prime облагаются комиссией за досрочное закрытие, если ссуда закрывается в течение первых трех (3) лет.

- По кредитам с первоначальной суммой финансирования до 1 млн. долларов США взимается плата за досрочное закрытие в размере 3000 долларов США.

- По кредитам с первоначальной суммой финансирования более 1 миллиона долларов взимается комиссия за досрочное закрытие в размере 10 000 долларов.

- Кредиты с фиксированной процентной ставкой имеют комиссию за досрочное погашение в размере 3% от суммы основного долга, предварительно выплаченной в годы с 1 по 3; ноль процентов после этого.

Не нашли то, что ищете?

Посетите домашнюю страницу коммерческой недвижимости, чтобы ознакомиться с другими продуктами.

Просмотр продуктов

Для обслуживания счета

1-800-225-5935

При принятии условий условного одобрения любого кредита вам необходимо будет внести депозит в размере 1000 долларов США. Депозит не возвращается, если сделка по кредиту не закрывается по какой-либо причине. Однако, если кредитная транзакция закрывается, депозит будет применяться к любым применимым сборам, причитающимся при закрытии, и, если есть какая-либо неиспользованная часть депозита, она будет возвращена или зачислена вам после закрытия. Все финансирование подлежит утверждению кредита.

Депозит не возвращается, если сделка по кредиту не закрывается по какой-либо причине. Однако, если кредитная транзакция закрывается, депозит будет применяться к любым применимым сборам, причитающимся при закрытии, и, если есть какая-либо неиспользованная часть депозита, она будет возвращена или зачислена вам после закрытия. Все финансирование подлежит утверждению кредита.

Если требуется оценка состояния окружающей среды или сейсморазведка, вы должны будете оплатить этот разовый сбор. Вы будете нести ответственность за любые сборы за регистрацию ипотечного кредита или договора о доверительном управлении, взимаемые государственными или другими налоговыми органами. Wells Fargo Bank оплатит расходы на полис правового титула, но вы будете нести ответственность за все связанные с правовым титулом гонорары и расходы, связанные с закрытием сделки или адвокатскими услугами. Для рефинансирования кредитов в результате выкупа партнером вы будете нести ответственность за расходы на полис правового титула и все другие расходы и расходы, связанные с закрытием или адвокатскими услугами.

Ваша ставка блокируется после получения заполненной заявки и необходимой документации для андеррайтинга. Если ваш кредит не будет закрыт в течение 90 дней с даты подачи заявки, срок действия вашей блокировки ставки истечет, и вы можете перейти на текущую ставку.

Мы сравним или превзойдем конкурирующее предложение (сочетание ставки и вознаграждения), когда нам будет предоставлено официальное письменное согласие конкурента, или заплатим вам 200 долларов. Принять условия.

Условия для кредитных продуктов подлежат окончательному одобрению кредита бизнесом и, когда применимо, его владельцами. Для получения бизнес-кредита Wells Fargo требуется физический адрес. Принять условия. Пожалуйста, поговорите с банкиром, чтобы обсудить квалификационные требования.

Wells Fargo Bank, N.A. Член FDIC.

Кредитор с равными правами на жилье

QSR-0922-04013

LRC-0422

Как рефинансировать коммерческую недвижимость

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 5 февраля 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Когда вы рефинансируете коммерческую недвижимость, вы будете использовать средства от нового кредита для погашения существующей коммерческой ипотеки. Владельцы коммерческой недвижимости могут рефинансировать, чтобы снизить свои ежемесячные платежи, изменить условия кредита или использовать собственный капитал своей собственности, чтобы внести улучшения или добавить новые коммерческие объекты в растущий портфель.

Прежде чем рефинансировать коммерческую недвижимость, очень важно понять преимущества и риски этого процесса, а также различные затраты и требования к кредитованию.

- Что значит рефинансировать коммерческую недвижимость?

- Плюсы и минусы рефинансирования коммерческой недвижимости

- Типы кредитов на рефинансирование коммерческой недвижимости

- Требования к рефинансированию коммерческой недвижимости

- Сборы и расходы на рефинансирование коммерческой недвижимости

- Часто задаваемые вопросы о рефинансировании коммерческой недвижимости

Что означает рефинансирование коммерческой недвижимости?

В сфере недвижимости коммерческая недвижимость представляет собой недвижимое имущество, в котором размещаются предприятия, используемые для получения дохода. Это включает в себя офисные здания, промышленные объекты или торговые площади. Однако к коммерческой недвижимости могут относиться и большие многоквартирные жилые дома.

По своей сути рефинансирование коммерческой недвижимости (CRE) работает аналогично рефинансированию ипотечного кредита на жилую недвижимость. Процесс рефинансирования предполагает использование денег от нового кредита для погашения существующего. Как правило, заемщики рефинансируют свои кредиты, когда они могут претендовать на более выгодные условия, такие как более низкая процентная ставка или другой тип кредита.

Плюсы и минусы рефинансирования коммерческой недвижимости

Плюсы

Вы можете снизить ежемесячный платеж. Основная причина, по которой люди выбирают рефинансирование, заключается в снижении ежемесячных платежей. Как правило, это можно сделать, обеспечив более низкую ставку по ипотечному кредиту, чем у вашего текущего кредита.

Вы можете получить более выгодные условия кредита. Сокращение или увеличение срока погашения кредита или типа кредита также может быть выгодным, если вы владеете коммерческой недвижимостью. Например, если у вас в настоящее время есть кредит с регулируемой ставкой, рефинансирование в кредит с фиксированной ставкой может помочь обеспечить большую стабильность ваших платежей, если ставки повысятся.

Например, если у вас в настоящее время есть кредит с регулируемой ставкой, рефинансирование в кредит с фиксированной ставкой может помочь обеспечить большую стабильность ваших платежей, если ставки повысятся.

Вы можете избежать крупного платежа в виде шара. Воздушные платежи, представляющие собой крупные единовременные платежи на оставшуюся часть суммы кредита, являются вариантом для коммерческих кредитов. Причина: Коммерческие кредиты имеют более короткие сроки погашения, чем традиционные ипотечные кредиты — обычно от 5 до 25 лет по сравнению с 30 годами для жилищной ипотеки. Рефинансирование коммерческой недвижимости может помочь вам избежать такого крупного платежа за один раз.

Вы можете занимать деньги без уплаты налогов с рефинансированием наличными. При рефинансировании наличными по кредиту на коммерческую недвижимость вы занимаете больше денег, чем в настоящее время должны, и получаете разницу между двумя суммами кредита наличными. Многие инвесторы CRE используют наличные деньги либо для улучшения собственности, либо для покупки новой инвестиционной недвижимости.

Многие инвесторы CRE используют наличные деньги либо для улучшения собственности, либо для покупки новой инвестиционной недвижимости.

Минусы

Вы заплатите огромные авансовые платежи. Как и при первом получении кредита, рефинансирование коммерческой недвижимости будет сопряжено с затратами на закрытие. Убедитесь, что экономия от вашего нового кредита перевешивает стоимость любых комиссий, которые вы будете платить авансом.

Возможно, вы не сможете рефинансировать все виды кредитов на коммерческую недвижимость. В настоящее время существующие кредиты 504 Управления малого бизнеса США (SBA), которые поддерживаются правительством США, не могут быть рефинансированы. Обратитесь к своему кредитору, чтобы узнать, есть ли аналогичные ограничения в вашей текущей кредитной программе.

Вы можете столкнуться со штрафом за досрочное погашение от вашего бывшего кредитора: Некоторые кредиторы, в том числе SBA, взимают штраф за досрочное погашение кредита за досрочное погашение кредита, что может увеличить ваши расходы.

Типы рефинансирования коммерческой недвижимости

Теперь, когда вы знаете немного больше о преимуществах и недостатках рефинансирования коммерческого кредита, следующим шагом будет изучение различных типов программ рефинансирования.

Вот три основных варианта рефинансирования коммерческого кредита.

Ссуды рефинансирования, поддерживаемые государством

Что это такое : Этот тип ссуды рефинансирования поддерживается государственным учреждением, таким как SBA или USDA. SBA поддерживает кредиты на сумму до 5,5 миллионов долларов, как и Министерство сельского хозяйства США (USDA).

Как это работает : Процесс рефинансирования работает так же, как и любой другой, за исключением того, что в этом случае SBA и USDA соглашаются гарантировать часть суммы кредита, если заемщик дефолт, что означает, что они не в состоянии погасить его. Эта гарантия позволяет кредиторам предлагать заемщикам более гибкие квалификационные требования.

Кто имеет право : Чтобы рефинансировать кредит SBA, вы должны иметь документально подтвержденную историю своевременных платежей за последние 36 месяцев. Примечательно, что вам может быть отказано в рефинансировании кредита SBA, если вы сделаете это по причине, которую SBA сочтет неприемлемой, например, избегая выплаты на воздушной подушке. Для кредита USDA бизнес должен быть расположен в сельской местности, а владелец бизнеса должен быть гражданином США или иметь статус постоянного жителя.

Обычные коммерческие кредиты на рефинансирование

Что это такое : Обычный кредит — это любая ипотека, не обеспеченная федеральным правительством. Обычные коммерческие ипотечные кредиты являются наиболее распространенным типом коммерческого рефи-кредита и обычно предоставляются традиционным банком или ипотечным кредитором. Хотя коммерческие кредиты не имеют конкретных кредитных лимитов, кредиторы обычно позволяют вам занимать определенный процент от стоимости имущества, которое выступает в качестве залога. Обычно они допускают соотношение кредита к стоимости от 65% до 75%.

Обычно они допускают соотношение кредита к стоимости от 65% до 75%.

Как это работает : В этом варианте условия кредита обычно аналогичны условиям первоначального кредита, за исключением другой процентной ставки, типа процента (фиксированный или регулируемый) или срока кредита.

Кто имеет право : Как правило, обычные коммерческие кредиторы имеют более строгие квалификационные требования, в том числе более крупные требования к обеспечению, продемонстрированную способность погасить свои долги и значительное время в бизнесе. Обычные коммерческие кредиты предназначены для более авторитетных владельцев бизнеса, которые могут соответствовать более строгим требованиям по кредитам.

Коммерческие кредиты на рефинансирование с обналичкой

Что это такое : Коммерческий кредит на рефинансирование с обналичиванием позволяет вам заменить существующую ипотеку на новую, заняв больше денег, чем вы в настоящее время должны за недвижимость.

Как это работает : После одобрения коммерческого кредита на рефинансирование с обналичкой разница между новой суммой кредита и суммой, которую вы должны за недвижимость, выплачивается вам наличными при закрытии сделки. Вы можете использовать наличные по своему усмотрению, хотя некоторые кредиторы ограничивают использование средств.

Кто имеет право : Этот тип кредита на рефинансирование лучше всего подходит для тех, кто накопил значительный капитал в собственности. Например, коммерческому кредитору CommercialRealEstate.loans требуется не менее 25% собственного капитала.

Как только вы узнаете, какой тип коммерческого кредита вам нужен, важно понять требования для рефинансирования. Вот обзор некоторых ключевых рекомендаций:

Кредитный рейтинг. Кредитный рейтинг для бизнеса отличается от личного кредитного рейтинга FICO. Как правило, кредиторы стремятся к тому, чтобы этот показатель был как можно выше. SBA обычно ищет минимальный балл FICO Small Business Scoring Service (SBSS) 155 (из 300), чтобы одобрить кого-либо для получения кредита SBA 7 (a), но могут быть исключения. Требования к кредитному рейтингу для негосударственного кредита зависят от кредитора.

SBA обычно ищет минимальный балл FICO Small Business Scoring Service (SBSS) 155 (из 300), чтобы одобрить кого-либо для получения кредита SBA 7 (a), но могут быть исключения. Требования к кредитному рейтингу для негосударственного кредита зависят от кредитора.

Чистая операционная прибыль (NOI). Чистый операционный доход — это мера валового дохода объекта за вычетом его операционных расходов, за исключением обслуживания долга. Как правило, чем больше NOI, тем выше ваши шансы на одобрение коммерческого кредита рефинансирования. NOI будет варьироваться в зависимости от кредитора и кредитной программы, в зависимости от типа бизнеса и размера собственности.

Коэффициент покрытия долга (DSCR). В сфере недвижимости DSCR является мерой денежного потока, который компания имеет в наличии для погашения своих долгов. В этом уравнении получение коэффициента выше единицы указывает на то, что компания генерирует достаточный доход для покрытия своих долгов, поэтому кредиторы обычно ориентируются на диапазон от 1,2 до 1,5 в качестве эталона. Например, Центр коммерческого кредитования Америки требует DSCR не менее 1,25 для своей программы коммерческого кредита Banc Series.

Например, Центр коммерческого кредитования Америки требует DSCR не менее 1,25 для своей программы коммерческого кредита Banc Series.

История операций. Кредиторы обычно предпочитают несколько лет стабильной операционной деятельности, чтобы доказать устойчивость бизнеса. Например, Коммерческий кредитный фонд ускорения при Агентстве услуг по развитию штата Огайо требует двухлетней операционной истории.

Деловая и личная документация. Точные документы, необходимые для рефинансирования, различаются в зависимости от кредитора, но ожидайте, что будут представлены налоговые декларации для бизнеса и физических лиц, банковские выписки по вашим деловым и личным счетам, отчеты об операционной деятельности за текущий год, график владения коммерческой недвижимостью и арендная плата. рулон.

Сборы и расходы на рефинансирование коммерческой недвижимости

Прежде чем рефинансировать коммерческую недвижимость, понимание затрат на рефинансирование может помочь вам решить, стоит ли это усилий. Вот некоторые из наиболее распространенных расходов на закрытие, с которыми сталкиваются заемщики при рефинансировании коммерческой недвижимости:

Вот некоторые из наиболее распространенных расходов на закрытие, с которыми сталкиваются заемщики при рефинансировании коммерческой недвижимости:

| Тип комиссии | Сумма |

| Штраф за досрочное погашение | Зависит от кредитора |

| Гарантийный взнос | от 0,25% до 3,75% |

| Плата за кредитный отчет | от 50 до 150 долларов |

| Плата за подачу заявления | Зависит от кредитора |

| Плата за создание | 1% или более от суммы кредита |

| Плата за оценку | от 2000 до 4000 долларов США+ |

Штрафы за досрочное погашение. Некоторые кредиторы взимают штраф, если вы пытаетесь досрочно погасить кредит. Эта комиссия используется для компенсации пропущенных процентных платежей. Например, по кредиту SBA 7(a) комиссия составляет 5% от суммы досрочного погашения, если вы выплачиваете кредит в течение первого года. Однако после этого плата снижается.

Однако после этого плата снижается.

Гарантийный взнос. SBA взимает комиссию в размере от 0,25% до 3,75% за обеспечение вашего кредита, и кредиторы перекладывают эту стоимость на вас. Он зависит от типа и суммы кредита, но вам придется платить только ту часть суммы кредита, которую поддерживает SBA.

Плата за кредитный отчет. Кредиторы обычно получают ваши кредитные отчеты от трех основных кредитных агентств — Equifax, Experian и TransUnion — и передают стоимость вам, заемщику. Эта плата является номинальной, обычно в пределах от 50 до 150 долларов.

Плата за подачу заявления. Некоторые кредиторы коммерческой недвижимости взимают комиссию для покрытия расходов на обработку вашей заявки на получение кредита. Вам придется заплатить эту комиссию независимо от того, будет ли в конечном итоге одобрен ваш кредит. Для коммерческого кредита эта плата будет варьироваться в зависимости от кредитора.

Плата за отправку. Многие кредиторы взимают комиссию, чтобы компенсировать затраты на завершение рефинансирования кредита. Комиссия за выдачу кредита не является фиксированной, а выражается в процентах от суммы кредита и зависит от кредитора. Как правило, коммерческие заемщики по ипотечному кредиту могут рассчитывать на оплату 1% или более от суммы кредита в качестве комиссии за выдачу кредита.

Многие кредиторы взимают комиссию, чтобы компенсировать затраты на завершение рефинансирования кредита. Комиссия за выдачу кредита не является фиксированной, а выражается в процентах от суммы кредита и зависит от кредитора. Как правило, коммерческие заемщики по ипотечному кредиту могут рассчитывать на оплату 1% или более от суммы кредита в качестве комиссии за выдачу кредита.

Плата за оценку. Вам нужно будет заплатить оценщику коммерческой недвижимости, который оценит стоимость имущества, которое вы собираетесь рефинансировать. Эта плата намного выше для коммерческого кредита, чем для жилищной ипотеки, потому что суммы кредита больше, а отчеты об оценке требуют больше исследований и работы. Оценка коммерческой ипотеки может варьироваться от 2000 до 4000 долларов, но сборы будут варьироваться в зависимости от местоположения и других факторов.

Каковы коммерческие ставки рефинансирования?

В 2020 году средняя процентная ставка по коммерческому ипотечному кредиту на рефинансирование колебалась от 3% до 12%. Однако ваша конкретная ставка зависит от типа кредита, который вы выбираете, вашей квалификации как заемщика и типа рефинансируемого имущества.

Однако ваша конкретная ставка зависит от типа кредита, который вы выбираете, вашей квалификации как заемщика и типа рефинансируемого имущества.

Можете ли вы сделать рефинансирование коммерческой недвижимости за наличные?

Да, рефинансирование коммерческого кредита возможно. Коммерческие кредиторы позволяют заемщикам обналичивать до 75 % текущей оценки имущества. Этот метод является хорошим вариантом для владельцев бизнеса, которые хотят использовать свой капитал и использовать наличные деньги для существенного улучшения собственности или добавления дополнительных свойств в свой портфель.

Какие кредиторы будут рефинансировать коммерческую недвижимость?

SBA и USDA, а также национальные банки, онлайн-кредиторы и кредитные союзы предлагают варианты рефинансирования коммерческой недвижимости. Не все кредиторы предлагают одни и те же кредитные программы, поэтому поищите по крайней мере три-пять разных компаний, чтобы найти кредит, который лучше всего подходит для вас.

Кому следует рассмотреть возможность рефинансирования коммерческой недвижимости?

Подумайте о рефинансировании коммерческой недвижимости, если вы считаете, что сможете получить более высокую процентную ставку, если вам нужно изменить условия кредита или если вы хотите использовать капитал, который вы вложили в недвижимость.

Поделиться статьей

Текущие ставки рефинансирования

Годовых от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

9 способов снизить платеж по ипотеке

Обновлено 26 августа 2022 г.