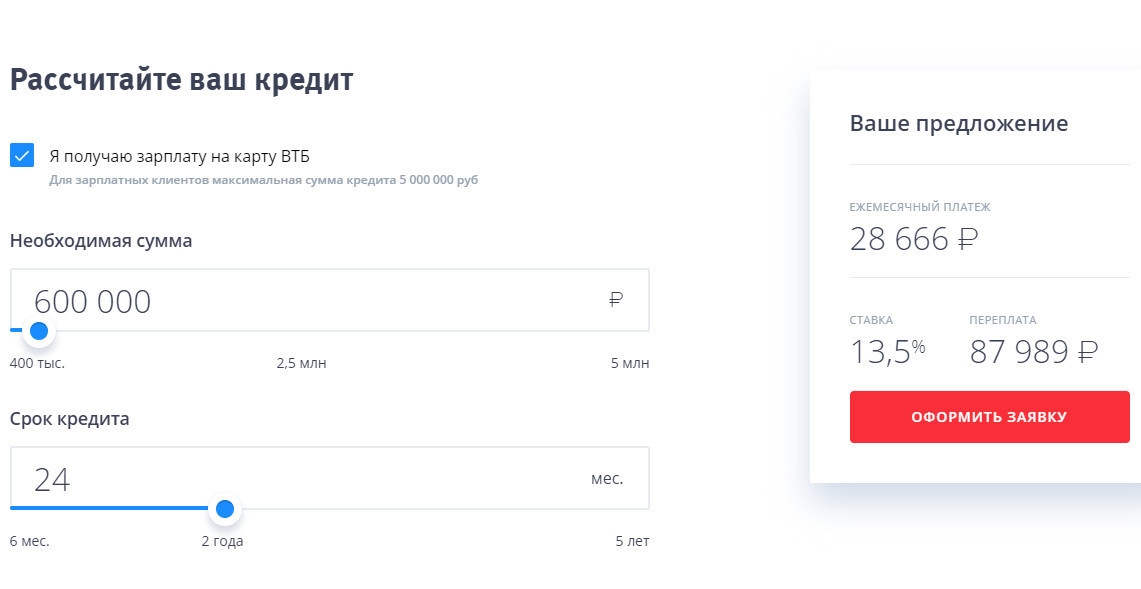

Рефинансирования кредита калькулятор: Калькулятор рефинансирования — Онлайн расчет процентов и ставок в Альфа-Банке

Содержание

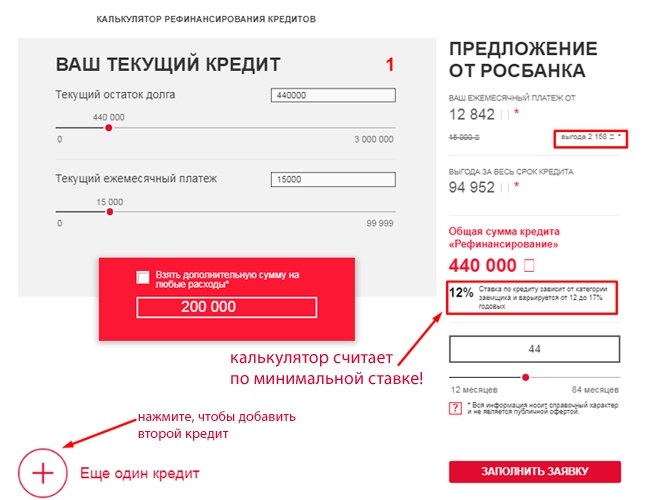

Калькулятор рефинансирования | Calculators.vip

Рефинансирование это замена существующего долгового обязательства на новое долговое обязательство на рыночных условиях. Порядок и условия рефинансирования значительно отличаются в зависимости от банков и текущих экономических факторов. Этот онлайн-калькулятор поможет вам сравнить ваш текущий ипотечный кредит с другими кредитами и сравнить выгодность рефинансирования.

.

Поделиться расчетом:

Калькулятор рефинансирования кредита

Текущий Кредит

Остаток по кредиту

Ежемесячный платеж

Процентная ставка (%)

Кредит на рефинансирование

Срок (Лет)

Процентная ставка (%)

Расходы на рефинансирование

В процентахФиксированная сумма

Расходы на рефинансирование

НЕТДА

Результат…

| Текущий кредит | Рефинансированный Кредит | |

|---|---|---|

| Ежемесячный платеж | 700. 00 00 | 368.33 |

| Проценты | 1,338.98 | 2,099.83 |

| Всего отдадите | 21,338.98 | 22,099.83 |

Рефинансируя свой текущий остаток кредита 20,000 под 5% в течении 5 лет, вы уменьшите свои ежемесячные платежи на 331.67.

Вычислить

Очистить

Во время оформления кредитного договора у многих клиентов не возникает мысли о сложностях при выплатах ежемесячных взносов. В тот момент, когда у клиента возникает нужда в денежных средствах, он не обращает внимание на некоторые недостатки кредитования. Погашение долга может стать для заёмщика непосильным грузом. Ежемесячное погашение кредита дает понять клиенту, насколько серьезное и ответственное решение он принял. С ухудшением финансовых возможностей заемщика, ему может не хватать средств для оплаты кредитных обязательств. В таких случаях многие обращаются за рефинансированием кредита.

Через некоторое время заемщики осознают размеры выплат данному банку, по сравнению с реальной рыночной стоимостью. Многие хотят снизить свои затраты с помощью рефинансирования потребительских займов. На сегодняшний момент это очень популярная услуга. Это связано с тем, что у большинства кредитов значительные сроки оплаты. Так срок выплаты ипотеки может достигать тридцати лет, поэтому заемщики стремятся как можно быстрее покрыть ее. Здесь помогает именно рефинансирование для ипотечных заемщиков, предлагая им наиболее комфортные условия.

Рефинансировать дорогие кредиты, значит оформить новый кредит, но уже на других условиях, удобных для клиента. Понижается процентная ставка, уменьшается ежемесячный платеж, сокращаются или возрастают сроки выплаты кредита. Встречаются случаи, когда по каким — то причинам банки сами изменяют процентные ставки, заключая дополнительное соглашение для кредитного договора. Этот способ наиболее предпочтительный для заемщиков.

При оформлении нового кредита при рефинансирование, обязательства по старому кредиту сразу же погашаются. Оформить данную услугу возможно в том банке, где был подписан начальный кредитный договор, также в стороннем банковском учреждении или финансовой организации. Для этого необходим соответствующий пакет документов по требованию кредитодателя

Оформить данную услугу возможно в том банке, где был подписан начальный кредитный договор, также в стороннем банковском учреждении или финансовой организации. Для этого необходим соответствующий пакет документов по требованию кредитодателя

Услугу рефинансирования клиент может оформить самостоятельно, хотя сложно получить новый кредит в банковском учреждении, когда существует задолженность в другом. Все же на сегодняшний момент банки наиболее лояльны, особенно к клиентам с хорошей кредитной историей. Клиенту важно помнить, что он оформляет кредит для погашения старого, одного или нескольких, аннулируя автоматически тем самым другие расходы. При этом у банка появляется уверенность, что клиент погашает только один кредит, предоставленный ему именно этим банком.

У Димы есть ипотека на 100 000 в банке X с процентной ставкой 5,30%. Дима обнаруживает, что может получить ипотеку на 100 000 в банке Y под 3,50% годовых. Затем Дима берет кредит в банке Y на 100 000 под 3,50% годовых, банк Y выдаст новый заем в размере 100 000, чтобы расплатиться с банком X.

Дима больше не имеет никаких обязательств перед банком X, поскольку они были выплачены полностью, и теперь он будет платить банку Y.

Рефинансирование кредита — онлайн калькулятор

Воспользуйтесь калькулятором рефинансирования кредита, чтобы узнать, стоит ли рефинансировать и сколько стоит рефинансирование кредита. Вы можете применить этот инструмент в качестве калькулятора сбережений для рефинансирования, так как вы получите ответ на вопрос, сколько я сэкономлю, если рефинансирую личный кредит?

В следующей статье мы объясним определение рефинансирования или что означает рефинансирование, и вы узнаете, почему люди рефинансируют или когда рефинансирование является хорошей идеей. Кроме того, вы узнаете, что такое рефинансирование с обналичкой и как пользоваться этим бесплатным калькулятором рефинансирования.

Рефинансирование – это замена существующего долгового обязательства другим долговым обязательством на других условиях, обычно с целью улучшить финансовое положение заемщика.

Теперь, когда вы знаете определение рефинансирования, пришло время спросить, почему оно того стоит. Может быть несколько причин, по которым рефинансирование может быть хорошим вариантом, в зависимости от финансовых потребностей заемщика. Наиболее распространенные виды рефинансирования:

Ставка и срок: Программа «ставка и срок» — это наиболее распространенный вариант рефинансирования, при котором вы можете уменьшить ежемесячный платеж в результате более низкой процентной ставки.

Сокращение срока: с помощью этой программы рефинансирования вы можете сократить срок кредита, что является отличным способом уменьшить общую процентную ставку по вашему кредиту.

Рефинансирование наличными: если вы хотите получить немного наличных, рефинансирование вашего текущего кредита с помощью более крупного нового кредита и получение разницы между вашим старым кредитом и новым кредитом наличными может быть хорошим вариантом для вас.

Полученные деньги вы можете использовать, например, для консолидации долгов или ремонта дома.

Полученные деньги вы можете использовать, например, для консолидации долгов или ремонта дома.

Полученные деньги вы можете использовать, например, для консолидации долгов или ремонта дома.

Полученные деньги вы можете использовать, например, для консолидации долгов или ремонта дома.В соответствии с программами рефинансирования, рефинансирование может быть хорошей идеей в следующих ситуациях:

- Ваш кредит улучшился или вы погасили другие долги: заемщики с хорошим или отличным кредитом (690 или выше FICO) и низким соотношением долга к доходу имеют больше шансов получить кредиты с более низкими процентными ставками.

- Вам нужны более низкие платежи: Увеличив срок погашения, вы можете снизить ежемесячный платеж и улучшить свой ежемесячный бюджет. Вы можете использовать дополнительные деньги, чтобы погасить долги с более высокой стоимостью (например, долговая лавина или долговой снежный ком) или достичь какой-либо цели сбережений.

- Вы хотите погасить кредит быстрее: если вы достигли более высокого ежемесячного бюджета на постоянной основе (например, за счет повышения заработной платы), вы можете рефинансировать кредит на более короткий срок и снизить общую процентную ставку.

- Вы хотите изменить тип ставки: переключившись с переменной на фиксированную ставку, вы можете сохранить свой бюджет более последовательным и лучше планировать свои финансы.

- Вы хотите избежать единовременного платежа: некоторые кредиты требуют крупного платежа в конце срока кредита, чего можно избежать, предварительно рефинансировав кредит.

Мы уже объясняли, когда имеет смысл рефинансироваться. Теперь остановимся на вопросе, как рефинансировать кредит?:

- Поставьте перед собой цель: как мы объяснили выше, рефинансирование кредита может быть вызвано несколькими причинами.

- Найдите лучшую ставку рефинансирования.

- Предварительная квалификация для получения нового кредита: подайте заявку на кредит у нескольких кредиторов, чтобы иметь несколько вариантов сравнения ставок и условий.

- Сравните стоимость различных вариантов рефинансирования: вы можете использовать наш калькулятор рефинансирования для сравнения. Например, вы можете увидеть, может ли рефинансирование снизить ваши ежемесячные платежи или сэкономить ваши деньги в долгосрочной перспективе.

- Выберите кредитора рефинансирования.

- Заблокируйте процентную ставку: Блокируя процентную ставку, она не может измениться до закрытия кредита.

- Используйте новый кредит, чтобы погасить текущий кредит.

- Закрыть по кредиту: Проверьте свой счет, чтобы убедиться, что по первому кредиту нет остатка, чтобы избежать дополнительных комиссий.

- Начните вносить платежи по новому кредиту: Большинство кредиторов позволяют настроить автоматические регулярные платежи с расчетного счета.

Например, вы можете увидеть, может ли рефинансирование снизить ваши ежемесячные платежи или сэкономить ваши деньги в долгосрочной перспективе.

Например, вы можете увидеть, может ли рефинансирование снизить ваши ежемесячные платежи или сэкономить ваши деньги в долгосрочной перспективе.Вы можете использовать наш бесплатный калькулятор рефинансирования, чтобы узнать, сколько вы сэкономите, если рефинансируете кредит. Вы можете это сделать, выполнив следующие шаги:

1. Текущий кредит

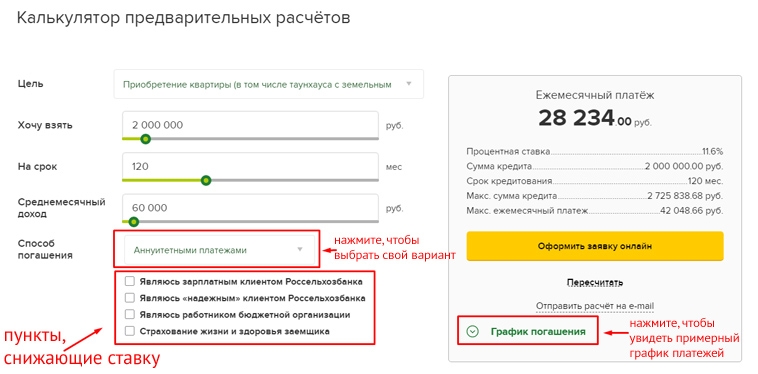

В первом разделе вам необходимо указать детали вашего текущего кредита, который вы хотели бы рефинансировать.

У вас есть два варианта проведения оценки: вы можете использовать оставшийся срок кредита или ежемесячный платеж.

- Остаток кредита — вы можете указать первоначальную сумму кредита или непогашенный остаток кредита.

- Дата платежа – установите дату в соответствии с ранее установленным балансом.

- Оплата – ежемесячный платеж.

- Оставшийся срок кредита – оставшийся или первоначальный срок кредита.

- Процентная ставка – годовая процентная ставка.

- Составная частота (расширенный режим).

2. Рефинансирование кредита

В этом разделе нашего калькулятора сбережений на рефинансирование вам необходимо добавить сведения о новом кредите, который вы будете использовать для рефинансирования ипотечного кредита:

- Новая дата платежа – дата первого платежа по новому кредиту.

- Новый срок кредита – введите новый срок кредита.

- Новая процентная ставка – какова новая процентная ставка?

- Плата за создание — авансовый платеж в виде процента от нового баланса.

- Стоимость рефинансирования – Сколько стоит рефинансирование?

- Ввод/вывод наличных – выберите этот вариант, если вы собираетесь обналичить деньги (знак «плюс») или получить наличные (знак «минус»).

- Составная частота (расширенный режим).

3. Сводка платежей

В этом разделе вы можете сравнить старый и новый кредит, который может поддержать ваше решение. Кроме того, вы можете следить за изменением остатков по двум кредитам на графике и проверять график обоих кредитов.

Когда имеет смысл рефинансировать?

Краткий ответ на этот вопрос заключается в том, что если вы можете снизить текущую процентную ставку по крайней мере на 1 процент, возможно, имеет смысл рефинансировать ваш текущий кредит, поскольку более низкие проценты принесут значительную экономию.

Сколько времени занимает рефинансирование?

Общее время, необходимое для рефинансирования, может варьироваться от трех дней до четырех недель. После финансового кризиса 2008–2009 годов этот процесс может занять больше времени, поскольку правила и стандарты кредитования ужесточились.

Насколько ниже должна быть процентная ставка для рефинансирования?

Снижение процентной ставки, как правило, делает выгодным рефинансирование вашего существующего кредита. Хотя финансовые эксперты рекомендуют для рефинансирования снизить процентную ставку как минимум на 1 %, эмпирическое правило заключается в том, что рефинансирование является хорошей идеей, когда вы можете снизить процентную ставку на 2 % или более.

Вы должны рассматривать калькулятор рефинансирования как модель для финансового приближения. Все данные о платежах, остатках и процентных ставках являются оценочными, основанными на данных, предоставленных вами в спецификациях, которые, несмотря на все наши усилия, не являются исчерпывающими.

По этой причине мы создали калькулятор только в учебных целях. Тем не менее, если вы столкнулись с существенным недостатком или столкнулись с какой-либо неточностью, мы всегда рады получить полезные отзывы и советы.

Калькулятор рефинансирования – Стоит ли рефинансировать – Realtor.

com®

com®

Калькулятор рефинансирования

Подходящее ли время для рефинансирования? Воспользуйтесь нашим калькулятором, чтобы узнать, сэкономит ли рефинансирование ваши деньги, и лучше понять, когда рефинансировать ваш дом.

Текущий кредит

Местонахождение дома

Город или почтовый индекс вашего имущества.

Первоначальная сумма

Процентная ставка

Месяц начала кредита

Год начала кредита

Остаток

Новый кредит

Сумма

Текущий остаток кредита плюс обналичивание.

Процентная ставка

Обналичивание

Сумма дополнительных денег, которые вы хотите снять.

Затраты на рефинансирование

FeesPoints

Предполагаемые затраты на закрытие.

Перенести комиссию в новый кредит

Рефинансировать свой дом

Связаться с кредитором, который может помочь вам рефинансировать

Получить одобрениеПросмотреть сегодняшние ставки рефинансирования

Статьи

Узнать больше о рефинансировании

«Если у вас есть ипотечный кредит, вы можете задаться вопросом, не следует ли вам рефинансировать его, услышав, что в наши дни все так делают.

Но подходит ли вам рефи?

Но подходит ли вам рефи?

Калькуляторы

Идет загрузка…

Ипотечный калькулятор

Рассчитайте ежемесячный платеж по ипотеке.

Идет загрузка…

Калькулятор доступности

Рассчитайте стоимость дома, который вы можете себе позволить.

Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.

Ветераны

Идет загрузка…

Центр жилищного кредитования для ветеранов

Узнайте о преимуществах ветерана.

Общие условия

Точка безубыточности

Точка безубыточности наступает, когда цена вашего рефинансирования равна сбережениям от более низкой процентной ставки. Точка безубыточности имеет решающее значение, поскольку она помогает заемщикам определить, стоит ли рефинансирование затрат в долгосрочной перспективе.

Кредитная линия под залог собственного дома (HELOC)

HELOC — это кредит, обеспеченный долевым участием в вашем доме. Собственный капитал — это часть стоимости вашего дома, которой вы владеете, за вычетом любого непогашенного ипотечного долга. Вы можете использовать HELOC для различных целей, включая ремонт дома, консолидацию долгов и крупные покупки.

Собственный капитал — это часть стоимости вашего дома, которой вы владеете, за вычетом любого непогашенного ипотечного долга. Вы можете использовать HELOC для различных целей, включая ремонт дома, консолидацию долгов и крупные покупки.

Отношение долга к доходу

Отношение долга к доходу — это число, которое кредиторы используют для определения того, насколько хорошо заемщик может справиться со своими ежемесячными долгами. Отношение вашего долга к доходу — это число, которое вы получите, разделив ежемесячные платежи по долгу на свой ежемесячный валовой доход.

Страхование домовладельцев

Страхование домовладельцев является одним из видов страхования имущества. Он защитит вас от порчи вашего дома или имущества. Страхование домовладельцев также обеспечивает страхование ответственности в случае несчастных случаев в вашем доме или на территории.

Заключительные расходы

Заключительные расходы – это сборы, уплачиваемые при переходе права собственности от продавца к покупателю. Цена продажи недвижимости не включает затраты на закрытие. Некоторыми из затрат могут быть гонорары адвокатов, пошлины за титул, налоги, расходы кредитора и оценки. Затраты на закрытие могут варьироваться от двух до пяти процентов от продажной цены. Покупатели и продавцы могут нести затраты на закрытие сделки.

Цена продажи недвижимости не включает затраты на закрытие. Некоторыми из затрат могут быть гонорары адвокатов, пошлины за титул, налоги, расходы кредитора и оценки. Затраты на закрытие могут варьироваться от двух до пяти процентов от продажной цены. Покупатели и продавцы могут нести затраты на закрытие сделки.

Ссуда под залог дома

Ссуда под залог дома — это ссуда, обеспеченная долей в вашем доме. Собственный капитал — это часть стоимости вашего дома, которой вы владеете, за вычетом любого непогашенного ипотечного долга. Вы можете использовать кредит собственного капитала для многих вещей, включая ремонт дома, консолидацию долга и крупные покупки.

Высокопроцентная задолженность

Высокопроцентная задолженность — это любая задолженность с процентной ставкой, значительно превышающей среднюю для этого типа долга. Долг с высокими процентами трудно погасить, потому что большая часть ваших платежей пойдет на проценты, а не на основную сумму.

Пожизненные сбережения

Когда вы рефинансируете свою ипотеку, пожизненные сбережения — это сумма денег, которую вы экономите на процентах в течение срока кредита.

Ежемесячные сбережения

Ежемесячные сбережения — это сумма, которую вы можете экономить каждый месяц, рефинансируя свою ипотеку по более низкой процентной ставке. Вы можете рассчитать это, вычитая новый ежемесячный платеж из старого.

Штраф за досрочное погашение

Штраф за досрочное погашение обычно является частью ипотечного договора. Это плата, взимаемая, если вы значительно погасите или погасите ипотечный кредит до окончания срока кредита. Штрафы за досрочное погашение защищают кредиторов от потери денег на проценты по кредиту, но они не допускаются по кредитам FHA, VA или студенческим кредитам.

Страхование ипотечного кредита

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены вашего дома, вам, возможно, придется заплатить за страхование ипотечного кредита. Страхование ипотечного кредита защищает вашего кредитора от потери денег в случае невыполнения обязательств по кредиту. Как правило, ссуды Федерального жилищного управления (FHA) и Министерства сельского хозяйства США (USDA) требуют ипотечного страхования.

Налог на имущество

Налог на имущество — это налог на имущество, такое как земля или здания. Сумма налога зависит от стоимости имущества и используется для финансирования услуг местных органов власти.

Остаток по ипотечному кредиту

Остаток по ипотечному кредиту — это то, что вам осталось выплатить по основной сумме займа. Этот баланс не включает проценты, которые вы должны по кредиту.

Частное ипотечное страхование (PMI)

Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены вашего дома, вам может потребоваться оплатить ипотечное страхование. Вы можете получить частную ипотечную страховку, если у вас есть обычный кредит, а не кредит FHA или USDA. Ставки PMI варьируются, но, как правило, ниже, чем ставки FHA для заемщиков с хорошей кредитной историей.

Рефинансирование ипотеки

Рефинансирование ипотеки — это процесс замены вашей текущей ипотеки новым кредитом. Часто люди делают это, чтобы получить лучшие условия займа, например, более низкие процентные ставки. Для рефинансирования требуется новая заявка на кредит с вашим существующим кредитором или новый. Затем ваш кредитор повторно оценит вашу кредитную историю и финансовое положение.

Для рефинансирования требуется новая заявка на кредит с вашим существующим кредитором или новый. Затем ваш кредитор повторно оценит вашу кредитную историю и финансовое положение.

Налоговый вычет

Налоговый вычет — это сумма, вычитаемая из вашего налогооблагаемого дохода, которая может уменьшить сумму налогов, которые вы должны уплатить. Налоговые вычеты включают проценты по студенческим кредитам, проценты по ипотечным кредитам, взносы на индивидуальный пенсионный счет (IRA), 401 (k) или другие пенсионные планы.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы должны погасить ипотечный кредит. Сроки ипотеки могут варьироваться от 15 до 30 лет и даже дольше.

Страхование титула

Страхование титула защищает кредитора и покупателя жилья от убытков, если право собственности недействительно или оспаривается. Когда вы рефинансируете свой дом у нового кредитора, им потребуется новая страховка титула, чтобы защитить их. Ваша первоначальная страховка титула будет продолжать защищать вас, пока вы владеете домом.

Калькуляторы

Идет загрузка…

Ипотечный калькулятор

Рассчитайте ежемесячный платеж по ипотеке.

Идет загрузка…

Калькулятор доступности

Рассчитайте стоимость дома, который вы можете себе позволить.

Идет загрузка…

Калькулятор аренды или покупки

Оцените, когда имеет смысл покупать или арендовать.

Ветераны

Идет загрузка…

Центр жилищного кредитования для ветеранов

Узнайте о преимуществах ветерана.

Двумя наиболее распространенными причинами рефинансирования дома являются снижение ежемесячного платежа, поскольку процентные ставки упали или домовладельцу необходимо снять наличные, например, для ремонта, оплаты обучения в колледже или консолидации долга по кредитной карте. Когда вам нужны деньги, которые вы не собираетесь возвращать в течение короткого периода времени, рефинансирование дома является лучшим вариантом, чем получение кредитной линии под залог дома. Если вы хотите рефинансировать ипотечный кредит, Realtor.com® может помочь вам получить ипотечное предложение от нескольких кредиторов, которые помогут вам получить лучшую ставку по ипотеке. показать еще

Если вы хотите рефинансировать ипотечный кредит, Realtor.com® может помочь вам получить ипотечное предложение от нескольких кредиторов, которые помогут вам получить лучшую ставку по ипотеке. показать еще

Калькулятор рефинансирования ипотечного кредита | Бесплатный калькулятор рефинансирования.

© 2022 Американская Тихоокеанская Ипотечная Корпорация. Только для информационных целей. Никакая гарантия точности не выражена или не подразумевается. Показанные программы могут не включать все варианты или структуры ценообразования. Тарифы, условия, программы и политика андеррайтинга могут быть изменены без предварительного уведомления. Это не предложение предоставить кредит или обязательство предоставить кредит. Все кредиты подлежат одобрению андеррайтинга. Некоторые продукты могут быть доступны не во всех штатах, и могут применяться ограничения. Равные жилищные возможности.

Равные жилищные возможности.

Лицензия Департамента надзора за бизнесом в соответствии с CRMLA.

Лицензировано как предпочтительный тариф в Алабаме, Аризоне, Калифорнии, Колорадо, Флориде, Джорджии, Иллинойсе, Индиане, Канзас, Кентукки, Лос-Анджелесе, Массачусетсе, Мэриленде, Мичигане, Миссури, Миссисипи, Северной Каролине, Орегон, Теннесси, Техасе, Вирджинии, Вашингтоне и Висконсин. Preferred Rate действует в рамках American Pacific Mortgage в Неваде. AZ Corp BK 1014819. CA DRE № 01215943. Регулируется Отделом недвижимости штата Колорадо. Лицензиат на жилищную ипотеку в Грузии. НВ МБ 2941/164. Лицензировано в соответствии с Законом штата Орегон о потребительском финансировании.

Лицензия Департамента финансового и профессионального регулирования штата Иллинойс, лицензия на жилищную ипотеку № MB.6761304 | Центр Джеймса Р. Томпсона | IDPR – Жилищный ипотечный банкинг | 100 Вест-Рэндольф-стрит, 9этаж | Чикаго, Иллинойс 60601 | (844)768-1713

Лицензия Департамента финансового и профессионального регулирования, Лицензия на жилищную ипотеку № MB. 6761304

6761304

Департамент финансового и профессионального регулирования (Департамент) оценивает нашу эффективность в удовлетворении потребностей в финансовых услугах этого сообщества, включая потребности домохозяйств с низким и средним доходом. Департамент учитывает эту оценку при принятии решений по некоторым заявкам, поданным нами на утверждение Департамента. Ваше участие приветствуется. Вы можете получить копию нашей оценки. Вы также можете представить в Департамент подписанные письменные комментарии о нашей работе по удовлетворению потребностей сообщества в финансовых услугах». (Источник: P.A. 101-657, eff. 3-23-21.)

Лицензия Департамента финансовой защиты и инноваций CRMLA.

ПОТРЕБИТЕЛИ, ЖЕЛАЮЩИЕ ПОДАТЬ ЖАЛОБУ ПРОТИВ КОМПАНИИ ИЛИ ОРИДЕНТА ИПОТЕЧНОЙ КРЕДИТЫ, ДОЛЖНЫ ЗАПОЛНИТЬ И НАПРАВИТЬ ФОРМУ ЖАЛОБЫ В ДЕПАРТАМЕНТ СБЕРЕЖЕНИЙ И ИПОТЕЧНОГО КРЕДИТОВАНИЯ ТЕХАС, 2601 NORTH LAMAR, SUITE 201, AUSTIN, TEXAS INSTRINTIONS. МОЖНО ПОЛУЧИТЬ НА ВЕБ-САЙТЕ ДЕПАРТАМЕНТА WWW.SML.TEXAS.