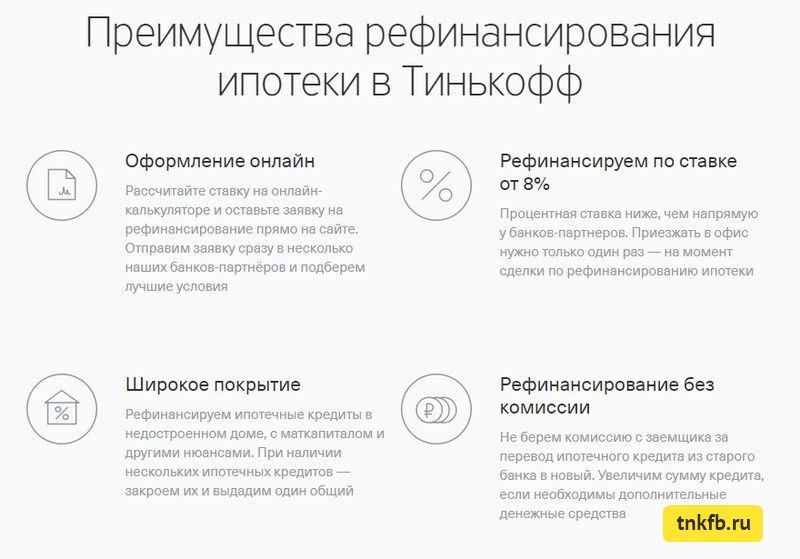

Рефинансировать ипотечный кредит: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

Как выгодно рефинансировать ипотеку — pr-flat.ru

От ставки по ипотеке напрямую зависит сумма переплаты по кредиту за срок его действия. Существуют и прочие сопутствующие расходы, но основное финансовое бремя — это погашение процентов. Снижение ставок по ипотеке со второй половины 2019 года приводит к тому, что граждане, оформившие кредит на жилье 2-3 года назад, вынуждены существенно переплачивать. Как это исправить?

Рефинансирование ипотеки – способ сэкономить на процентных платежах

Если у вас есть действующая ипотека, взятая ранее под высокий процент, то единственный способ сэкономить — провести рефинансирование.

Тенденции

В связи с рядом множества экономических факторов в России снижаются ставки по ипотеке. Согласно общенациональному плану по восстановлению экономики до 2021 года, уже в текущем году средний размер стоимости жилищного кредита опустится ниже 8% годовых.

Правительство страны разрабатывает и реализует государственные программы поддержки, предусматривающие, в том числе, специальные ставки по займам на покупку недвижимости, включая рефинансирование. Например, по программе семейной ипотеки базовая ставка — 5% на весь срок действия, эта же ставка доступна для переоформления «старого» кредита.

Например, по программе семейной ипотеки базовая ставка — 5% на весь срок действия, эта же ставка доступна для переоформления «старого» кредита.

Новая госпрограмма-2020, распространяющаяся на квартиры в новостройках, в рамках которой базовая ставка по ипотеке составляет 6,5% годовых не предназначена для рефинансирования ранее взятого кредита.

Как рассчитать выгоду рефинансирования?

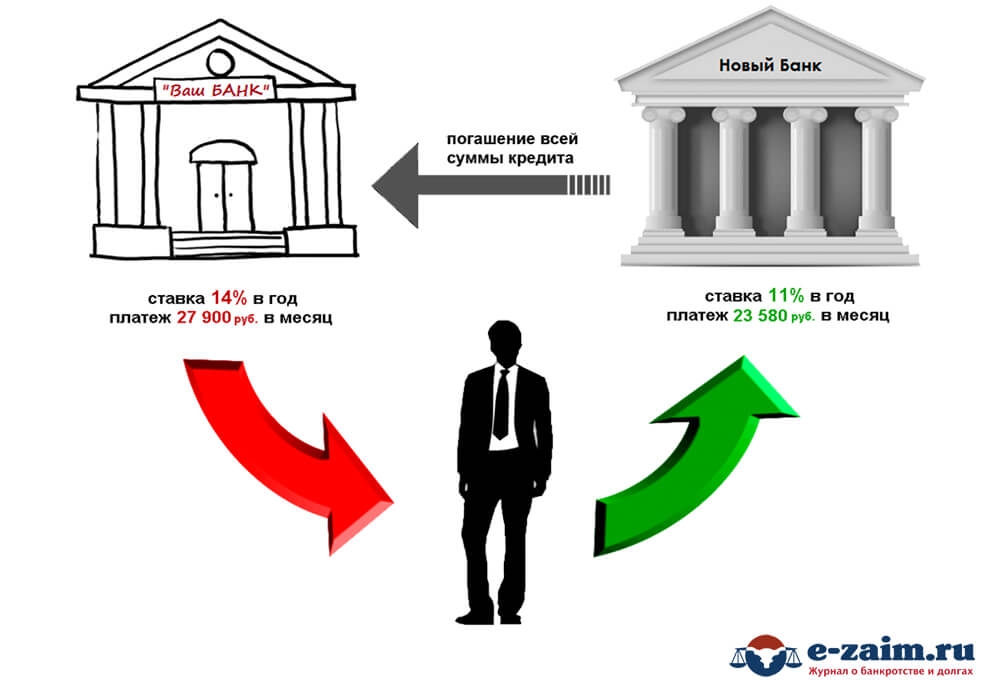

Рефинансирование ипотеки — это получение в банке нового кредита на более выгодных условиях для погашения предыдущего. Специалисты рекомендуют рефинансировать ипотечный кредит в случае, когда новая ставка меньше первоначальной на 2 и более процентных пунктов.

Стоит обратить внимание на то, что рефинансирование не выгодно в случае, когда первоначальный кредит предусматривает аннуитетные платежи и с момента оформления прошло более половины срока. В этом случае ежемесячные выплаты по кредиту для заемщика получаются одинаковые в течение всего срока кредитования независимо от оставшейся суммы задолженности, то есть фактически сначала выплачиваются проценты, а потом тело займа. В данном случае, при оформлении новой ипотеки, придется выплачивать проценты заново.

В данном случае, при оформлении новой ипотеки, придется выплачивать проценты заново.

Для получения точного расчета можно сделать следующее:

— просуммируйте оставшиеся к уплате взносы по текущей ипотеке согласно графику платежей,

— используя ипотечный калькулятор, рассчитайте новый ежемесячный платеж. Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту),

— калькулятор рассчитает ежемесячный платеж, умножьте его на количество месяцев, на которые планируется оформить рефинансирование,

— сравните полученные суммы: рефинансирование выгодно в случае, когда получившаяся разница существенна.

Документы необходимые для рефинансирования

К стандартной процедуре оформления первичной ипотеки и базовому пакету документов добавляется необходимость предоставить данные, относящиеся к текущему состоянию долга и качеству его обслуживания.

Стандартный пакет для целей рефинансирования:

— копия паспорта гражданина РФ,

— заверенная работодателем копия трудовой книжки/трудового договора/соглашения/контракта,

— справка 2-НДФЛ,

— правоустанавливающие документы по объекту недвижимости,

— оплаченная страховка,

— копия кредитного договора и дополнительные соглашения к кредитному договору (если заключались)

— справка об остатке задолженности, об отсутствии текущей просроченной задолженности и о количестве дней просрочки (при наличии) по рефинансируемому кредиту (предоставляет кредитное учреждение, в котором оформлена текущая ипотека),

— справка о реквизитах счета клиента, с которого производится погашение кредита.

Возможно банк, рассматривающий заявку, попросит предоставить дополнительные документы, это особенно вероятно в случае подачи заявки в рамках какой-либо программы.

Дополнительные расходы

К дополнительным расходам, которые могут возникнуть при рефинансировании, относятся:

— расходы на справки и выписки, так как некоторые организации предоставляют их за дополнительную плату,

— возможны ситуации, когда будет необходимо обратиться к нотариусу, либо к оценщикам,

— в период оформления нового кредитного договора (до погашения рефинансируемого ипотечного кредита) обычно действует повышенная процентная ставка, но этот срок обычно длится не более одного месяца.

Рефинансирование ипотеки

Фото: Nattanan Kanchanaprat/Pixabay

Ставки по ипотечному кредиту могут колебаться в зависимости от макроэкономической ситуации и ключевой ставки Банка России. Если ставки снижаются — нужно постараться рефинансировать ипотечный кредит.

Рефинанс и реструктуризация — в чем разница?

Необходимо различать рефинансирование и реструктуризацию. Первое — это прекращение обслуживания прежнего кредита и получение нового, тогда как реструктуризация является изменением параметров действующего кредита.

Первое — это прекращение обслуживания прежнего кредита и получение нового, тогда как реструктуризация является изменением параметров действующего кредита.

Рефинансирование можно получить в любом кредитном учреждении, а реструктуризацию может предоставить только банк, в котором оформлен кредит.

Когда нужно рефинансирование

Рефинансирование позволяет изменить срок кредита, ставку, ежемесячный платеж или суммы переплаты.

При этом рефинансирование имеет смысл, если ставка по новому кредиту будет на 1,5%-2% ниже, иначе процедура экономически нецелесообразна.

При заключении нового договора возможно как введение нового созаемщика, так и исключение прежнего. Также возможна смена типа платежа с аннуитетного на дифференцированный (когда сумма платежа снижается по мере погашения кредита).

Можно сменить валюту кредита, если у вас, например, ипотечный кредит оформлен в долларах.

Кроме того, при рефинансировании есть возможность вывести объект недвижимости из залога.

Рефинансирование ипотеки

Все условия банков — на BankNN

Сравнить

Процедура рефинансирования

Сделка ничем не отличается от оформления обычного ипотечного договора, включая сбор полного пакета документов. Еще раз оцениваются как кредитная история заемщика, как и отсутствие открытых исполнительных производств.

Рефинансировать ипотеку можно не раньше, чем через полгода добросовестного погашения обязательств по кредиту, если выплаты составляют не менее 20% долга с учетом первоначального взноса.

Если ранее ипотечный кредит реструктуризировался, рефинансировать его уже не получится.

С чего начать

Подать заявку на рефинансирование можно в один банк или в несколько, что позволит сравнить предлагаемые условия. Если в банке, где оформлена ваша ипотека, есть программа рефинансирования, можно подать заявку и в него. Не стоит ожидать автоматического рефинансирования при снижении ипотечных ставок в вашем банке.

Если вы погасили больше половины долга по ипотеке, оформлять рефинансирование нецелесообразно.

Как рассчитать

Рассчитать рефинансирование можно на специальном онлайн-калькуляторе или обратится к кредитным специалистам в компании, предоставляющей подобные услуги. Можно, конечно, переложить расчеты на плечи банковских служащих, подав заявление на рефинансирование и документы в несколько кредитных учреждений и выбрав лучшие условия.

Где лучше

Условия рефинансирования в крупном банке совершенно необязательно будут лучше, чем в небольшом. В частности, потому что у «крупняка» много доходных клиентов, и он менее трепетно относится к каждому конкретному клиенту, которые для «малыша» могут быть в прямом смысле слова на вес золота.

В настоящее время на рынке есть немало разнообразных предложений по рефинансированию ипотеки, и лучше поискать информацию самостоятельно, хотя можно опираться на рейтинги самых лучших банков или программ рефинансирования на ресурсах, специализирующихся на сравнении финансовых продуктов.

Особо доверять заявлениям самих банков о том, что у них «рефинансирование самое рефинансовое», не стоит. Получите больше независимой информации и сравните полученные данные.

Вот как рефинансировать ипотеку

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 29 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Чтобы рефинансировать ипотечный кредит, вы заменяете текущий ипотечный кредит на новый. Домовладельцы часто рефинансируют, чтобы получить более низкую процентную ставку, быстрее погасить кредит или конвертировать свой капитал в наличные деньги.

Знание того, как рефинансировать ипотечный кредит и чего ожидать от процесса рефинансирования, включая затраты на закрытие и другие факторы, может помочь вам решить, является ли это правильным шагом.

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита — это замена ипотечного кредита путем погашения нового ипотечного кредита. Домовладельцы обычно рефинансируют, чтобы получить более низкую процентную ставку или ежемесячный платеж. Однако рефинансирование может также включать сокращение срока кредита, отмену ипотечного страхования или переход от ипотеки с регулируемой процентной ставкой (ARM) к кредиту с фиксированной процентной ставкой.

Кроме того, если за годы вы накопили собственный капитал, вы можете конвертировать этот капитал в наличные с помощью рефинансирования наличными.

Как рефинансировать дом за 10 шагов

В большинстве случаев вы будете следовать тем же шагам, что и для получения ипотечного кредита, который вы выплачиваете. Вот как рефинансировать ипотеку за 10 шагов:

1. Определите свою финансовую цель

Рефинансирование ипотеки имеет смысл только в том случае, если оно улучшит ваше финансовое положение. Кредиторы называют это «чистой ощутимой выгодой». Фактически, кредиторы должны доказать, что одобрение вашего рефинансирования приносит финансовую выгоду. Поставьте перед собой четкую цель, задав себе следующие вопросы, чтобы точно знать, чего вы хотите достичь:

- Вы хотите меньший ежемесячный платеж по ипотеке?

- Хотите быстрее погасить кредит, перейдя на более короткий срок?

- Не пора ли сделать некоторые улучшения дома или обновить его?

- Могли бы вы получить выгоду от погашения долга по кредитной карте с высокими процентами?

- Можете ли вы избавиться от ежемесячной страховки по ипотеке?

Знание вашей цели рефинансирования ипотечного кредита поможет кредиторам указать вам точную ставку, основанную на ваших финансовых приоритетах.

2. Проверьте свой кредитный рейтинг

Ваш рефинансированный кредитный рейтинг является наиболее важным фактором в отношении ставки, которую предлагает ипотечный кредитор. Хотя для большинства программ рефинансирования вам нужен минимальный балл от 580 до 620, кредитный рейтинг 740 (или выше) может помочь вам получить ипотечный кредит по привлекательной процентной ставке.

Вы можете бесплатно получить и проверить свои кредитные отчеты на сайте AnnualCreditReport.com. Уведомите кредитное агентство в письменной форме, чтобы исправить любые ошибки, обнаруженные в ваших отчетах.

3. Выясните, сколько у вас есть собственного капитала

Собственный капитал — это разница между стоимостью вашего дома и суммой, которую вы должны по текущему ипотечному кредиту. Например, если ваш дом стоит 350 000 долларов, а вы должны 200 000 долларов, у вас есть собственный капитал на 150 000 долларов.

Как правило, чем больше у вас собственного капитала, тем выше будет ваша ставка по ипотеке. Вы можете использовать оценщик стоимости дома, чтобы получить представление о стоимости вашего дома, или попросить агента по недвижимости подготовить сравнительный анализ рынка (CMA).

Вы можете использовать оценщик стоимости дома, чтобы получить представление о стоимости вашего дома, или попросить агента по недвижимости подготовить сравнительный анализ рынка (CMA).

4. Завершите свой тип рефинансирования

Как только вы узнаете свою цель рефинансирования, кредитный рейтинг и получите примерное представление о стоимости вашего дома, пришло время определить, какая программа рефинансирования лучше всего подходит, прежде чем вы начнете выбирать кредит.

Существует три типа рефинансирования кредита: рефинансирование со ставкой и сроком, рефинансирование наличными и упрощенное рефинансирование.

Ставка и срок рефинансирования . Этот тип рефинансирования является наиболее распространенным, если вы просто хотите снизить платеж, сменить кредитную программу (например, рефинансирование с FHA на обычный кредит) или изменить срок кредита. Затраты на закрытие обычно могут быть добавлены к сумме кредита, и вам не нужно много собственного капитала, чтобы иметь право на получение кредита.

Оптимизация рефинансирования . Вы можете иметь право на упрощенное рефинансирование, если в настоящее время у вас есть кредит, обеспеченный Федеральной администрацией жилищного строительства (FHA), Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA). Большое преимущество: обычно вам не нужно предоставлять документы о доходах или платить за оценку.

Рефинансирование наличными . Вы можете одолжить больше, чем в настоящее время должны, и положить разницу в карман с помощью рефинансирования наличными. Однако обычно вы не можете занимать более 80% стоимости вашего дома.

5. Выберите правильную кредитную программу

Последним шагом перед тем, как начать поиск кредитора, является выбор правильной кредитной программы. Вот краткий обзор наиболее распространенных программ рефинансирования:

Обычные кредиты рефинансирования . Fannie Mae и Freddie Mac устанавливают правила для обычных кредитов, и они являются наиболее популярными ипотечными кредитами для покупки и рефинансирования. Вы можете избежать ипотечного страхования, если у вас есть 20% акций в вашем доме.

Вы можете избежать ипотечного страхования, если у вас есть 20% акций в вашем доме.

Рефинансирование кредитов FHA . Домовладельцы с баллами ниже 500 могут иметь возможность рефинансирования кредита FHA. Тем не менее, ипотечное страхование FHA требуется независимо от суммы вашего капитала.

В.А. рефинансирование кредитов . Приемлемые военные заемщики могут иметь возможность брать до 100% стоимости своего дома с рефинансированием по ставке и сроку VA или 90% с рефинансированием наличными VA.

Кредиты рефинансирования USDA . Заемщики в сельской местности с текущими кредитами USDA могут снизить свои платежи. Однако рефинансирование наличными не допускается.

Используйте приведенную ниже таблицу в качестве краткого справочника по требованиям к рефинансированию ипотечного кредита и найдите вариант, наиболее подходящий для ваших финансов: , солидный доход и не менее 3% собственного капитала

2 VA

6.

Найдите ипотечный кредит

Найдите ипотечный кредит

Подайте заявку на рефинансирование у трех-пяти кредиторов и внимательно изучите оценку каждого кредита, чтобы сравнить затраты на закрытие, ставки, комиссии кредитора и условия предлагаемых кредитов. Убедитесь, что вы собрали их все в один и тот же день — как и акции, процентные ставки меняются ежедневно.

Вам не нужно беспокоиться о том, что ваша кредитная история может испортиться, если вы завершите покупку в течение 14 дней (обычно не более 45 дней, в зависимости от того, какую модель оценки кредитоспособности использует каждый кредитор). В течение этого периода несколько проверок кредитоспособности будут учитываться в вашем отчете как один кредитный запрос и больше не повлияют на вашу кредитоспособность.

7. Выберите кредитора для рефинансирования

После того, как вы сравните оценки, выберите ипотечного кредитора, который может помочь вам достичь цели рефинансирования. Прежде чем остановиться на одном из них, задайте каждому кредитору следующие вопросы:

- Какие программы рефинансирования ипотеки вы предлагаете?

- Вы специализируетесь на каком-либо конкретном типе программы рефинансирования?

- Как работает ваш ипотечный процесс?

- Нужна ли мне оценка дома?

- Нужно ли мне платить какие-либо сборы авансом, или они все могут быть включены в мой кредит?

- Сколько времени потребуется для завершения рефинансирования?

- Буду ли я платить вашей компании после закрытия или вы продадите мой кредит другому сервисеру?

8.

Зафиксируйте свою процентную ставку

Зафиксируйте свою процентную ставку

Вы должны зафиксировать свою ипотечную ставку как можно скорее, чтобы избежать каких-либо изменений по сравнению с заявленной ставкой. Блокировка означает, что кредитор гарантирует, что предложенные условия не изменятся.

ПРИМЕЧАНИЕ : следите за сроком действия блокировки. Если вы не закроете сделку до истечения срока блокировки ставки, вам, возможно, придется заплатить комиссию за продление, которая будет добавлена к вашим расходам на закрытие рефинансирования. 99. Подготовьтесь к оценке имущества беспристрастность. Обязательно сообщите оценщику о любых улучшениях дома, которые вы завершили. Также неплохо навести порядок в доме, чтобы сделать его как можно более презентабельным.

10. Закрыть рефинансирование дома

Проверьте все детали в вашем заключительном раскрытии, чтобы убедиться, что ваши заключительные расходы не резко увеличились по сравнению с оценкой кредита. Вы оплатите расходы на закрытие и подпишете документы для вашего нового кредита, а ваш старый кредит будет полностью оплачен вашим новым кредитором.

Почему вам следует рефинансировать

Рефинансирование должно помочь вам сэкономить деньги или позволить вам использовать свой собственный капитал для достижения других финансовых целей. Как правило, вам следует рефинансировать, если:

- Вы получите более низкую ставку рефинансирования . Более низкая процентная ставка означает, что вы можете сэкономить тысячи на процентных платежах в течение всего срока действия кредита. Это также может привести к снижению ежемесячных платежей.

- Вы снизите свои ежемесячные платежи . Дополнительная ежемесячная экономия от получения более низкой ставки рефинансирования или продления срока кредита может высвободить больше вашего бюджета для других целей. Однако имейте в виду, что, начиная с нового 30-летнего кредита, общая сумма процентов будет выплачиваться больше.

- Стабильные выплаты по ипотеке . Когда ставки по ипотечным кредитам с регулируемой ставкой (ARM) сбрасываются, процентная ставка может увеличиться, что может сделать ваш платеж недоступным.

Однако с кредитами с фиксированной ставкой у вас будут стабильные платежи на весь срок кредита и больше спокойствия.

Однако с кредитами с фиксированной ставкой у вас будут стабильные платежи на весь срок кредита и больше спокойствия. - Вы избавитесь от расходов на ипотечное страхование . Страхование ипотеки может складываться в долгосрочной перспективе. Если у вас есть кредит FHA с максимальным вариантом финансирования, взносы по ипотечному страхованию не могут быть отменены. Единственный способ удалить их — рефинансировать в обычный кредит, как только вы наберете 20% собственного капитала.

- Вы можете использовать эквити, чтобы освободить место в своем общем ежемесячном бюджете . Задолженность по кредитной карте может выйти из-под контроля из-за высоких переменных ставок, а рефинансирование наличными может облегчить вам платежи. Дополнительный бонус: уменьшение остатка на кредитной карте может повысить ваш кредитный рейтинг.

- Вы можете потратить дополнительные деньги на улучшение своего дома . Правильные улучшения дома могут повысить ценность вашего дома или поддерживать его в актуальном состоянии, поэтому вы получите максимальную прибыль, если планируете продать свой дом в будущем. Если ваша главная цель — привести свой дом в порядок, обратите внимание на ссуды на ремонт.

Однако с кредитами с фиксированной ставкой у вас будут стабильные платежи на весь срок кредита и больше спокойствия.

Однако с кредитами с фиксированной ставкой у вас будут стабильные платежи на весь срок кредита и больше спокойствия. Если ваша главная цель — привести свой дом в порядок, обратите внимание на ссуды на ремонт.

Если ваша главная цель — привести свой дом в порядок, обратите внимание на ссуды на ремонт.Как пользоваться калькулятором рефинансирования ипотеки

Попробуйте калькулятор рефинансирования ипотеки LendingTree, чтобы получить представление об экономии, которую вы можете получить, заменив текущий жилищный кредит. Имея базовую информацию о ваших кредитных рейтингах, стоимости дома и текущем остатке кредита, вы можете начать вычислять некоторые основные цифры рефинансирования.

Поделиться статьей

Текущие ставки рефинансирования

годовых от

- 30 лет. Исправлено

5,95% - 15 лет. Исправлено

5,76% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

NMLS#1136

Рекомендуемое чтение

Как рефинансировать подводную ипотеку

Обновлено 9 марта 2022 г.

Узнайте, как рефинансировать подводную ипотеку. Откройте для себя варианты и программы, которые помогут вам рефинансировать и сэкономить деньги.

ЧИТАТЬ ДАЛЕЕ

Как рефинансировать ипотечный кредит

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Ипотечный кредит может быть самым большим долгом, который у вас когда-либо будет, поэтому знание того, как рефинансировать ипотечный кредит, важно для достижения ваших долгосрочных финансовых целей. И независимо от того, рефинансируете ли вы свою ипотеку, чтобы получить более низкую ставку, или обналичиваете часть собственного капитала, это может быть намного проще, чем когда вы впервые купили свой дом.

И независимо от того, рефинансируете ли вы свою ипотеку, чтобы получить более низкую ставку, или обналичиваете часть собственного капитала, это может быть намного проще, чем когда вы впервые купили свой дом.

Вот как рефинансировать ипотечный кредит всего за шесть шагов:

- Поставить цель

- Проверьте свой кредит, DTI и доход

- Узнайте, сколько акций у вас есть в вашем доме

- Сравните ставки и сборы кредиторов

- Получить оценку кредита

- Подготовьте документы и подайте заявку

Шаг 1: Поставьте цель

Ваш подход к рефинансированию ипотеки будет зависеть от того, что вас больше всего интересует: получение более выгодной ставки, снижение ежемесячного платежа или использование собственного капитала вашего дома. Итак, сначала решите, какова ваша цель:

- Я хочу более низкую процентную ставку. Процентная ставка, на которую вы можете претендовать при рефинансировании ипотечного кредита, будет зависеть от рыночных процентных ставок, вашего кредитного рейтинга и того, как долго вы хотите погасить свой кредит.

- Я хочу меньший ежемесячный платеж. Если вам нужно больше места в вашем ежемесячном бюджете, вы можете рефинансировать, чтобы получить меньший платеж. Один из способов сделать это — продлить срок погашения. Но имейте в виду, что это может привести к тому, что вы будете платить больше процентов в течение срока действия кредита.

- Мне нужно заплатить за ремонт дома или другие большие расходы. Если вы планируете сделать некоторые улучшения в доме, использование собственного капитала дома может быть разумным способом его финансирования.

Дополнительная информация: полный перечень требований к рефинансированию ипотечного кредита

Шаг 2. Проверьте свою кредитную историю, DTI и доход

Прежде чем двигаться дальше, убедитесь, что ваше финансовое здоровье в порядке. Есть три основных фактора, влияющих на получение одобрения на ипотеку:

- Кредитный рейтинг: Получите копии своей кредитной истории от всех трех кредитных агентств через AnnualCreditReport. com и убедитесь, что нет нерешенных проблем или ошибок. Все, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, может помочь вам получить более высокую ставку.

- DTI: В зависимости от типа кредита максимальное отношение долга к доходу по ипотеке должно составлять от 31% до 45%. Формула для расчета вашего DTI: (общий ежемесячный долг) / (валовой ежемесячный доход) x 100 = DTI. Например, если ваш общий ежемесячный платеж по долгу составляет 2300 долларов США, а вы зарабатываете 6000 долларов США, то ваш DTI составляет 38%.

- Доход: Убедитесь, что ваш доход стабильный и стабильный, прежде чем делать следующий шаг к рефинансированию.

com и убедитесь, что нет нерешенных проблем или ошибок. Все, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, может помочь вам получить более высокую ставку.

com и убедитесь, что нет нерешенных проблем или ошибок. Все, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, может помочь вам получить более высокую ставку.Узнайте: как рефинансировать свой дом с плохой кредитной историей

Шаг 3: Узнайте, сколько капитала у вас есть в вашем доме

хорошая идея. Или, если вам нужно оплатить другие более крупные расходы, вы можете использовать свой собственный капитал, чтобы получить наличные через рефинансирование ипотечного кредита.

Чтобы рассчитать размер собственного капитала, изучите стоимость своего дома, а затем вычтите из суммы остаток по ипотечному кредиту. Например, если ваш дом стоит 300 000 долларов, а остаток по ипотеке составляет 200 000 долларов, собственный капитал вашего дома составляет 100 000 долларов.

Совет. Как правило, вы можете брать взаймы не более 80 % стоимости вашего дома, хотя у других кредиторов могут быть более строгие ограничения. Таким образом, если ваш собственный капитал составляет, например, 100 000 долларов, максимальный размер кредита, который вы можете занять, составит 80 000 долларов.

Дополнительная информация: Варианты рефинансирования жилья

Шаг 4. Сравните ставки и сборы кредиторов

Поскольку ипотечные кредиты настолько велики, что даже небольшая разница в процентных ставках может сэкономить тысячи долларов. Так что это хорошая идея, чтобы сравнить кредиторов по самой низкой ставке.

Вот пример того, сколько вы можете сэкономить, рефинансировав баланс в размере 300 000 долларов США с еще одним 30-летним сроком погашения, но по более низкой ставке.

| Тариф | Ежемесячный платеж | Платежи за 10 лет | |

|---|---|---|---|

| Первоначальный кредит | 3,75% | 1 389 долл. США | 166 680 долл. США |

| Рефинансирование кредита | 3,129% | 1 286 долл. США | 154 320 долл. США |

| Разница | 0,621% | 103 долл. США | 12 360 долл. США |

Большинство экспертов сходятся во мнении, что рефинансировать кредит следует только в том случае, если процентная ставка на 0,5-1% ниже текущей процентной ставки. Рассмотрите возможность подачи заявки на 15-летний кредит рефинансирования, если вы хотите еще более низкую процентную ставку и можете позволить себе более высокий ежемесячный платеж. Этот более короткий срок также снижает ваши пожизненные процентные расходы.

Этот более короткий срок также снижает ваши пожизненные процентные расходы.

Ставки рефинансирования тоже не все говорят. Убедитесь, что вы понимаете, какие сборы вы будете платить за каждый из ваших вариантов.

Совет: Не рассчитывайте получить точные ставки на традиционных сайтах сравнения — сравнивайте ставки напрямую с Credible, где вы можете запросить реальные, предварительно квалифицированные ставки от ведущих ипотечных кредиторов.

Вы можете увидеть свои ставки от наших партнерских кредиторов в таблице ниже через три минуты. Имейте в виду, что мы также обеспечиваем прозрачность комиссий кредиторов, чего нет на других сайтах сравнения.

Шаг 5: Получите оценку кредита

После того, как вы сравните реальные ставки и сборы от нескольких кредиторов, вы можете получить оценку кредита от кредитора, которого вы серьезно рассматриваете. Оценка кредита представляет собой стандартизированную форму, которая упрощает сравнение ваших вариантов.

Вам нужно будет подать заявку на ипотеку, чтобы получить оценку кредита, которая включает жесткую проверку кредитоспособности. Но имейте в виду, что покупка ставок позволяет вам подавать заявки на один и тот же тип кредита несколько раз в течение определенного периода времени, и это только один раз ударит по вашему кредитному рейтингу в качестве жесткого запроса.

Совет: Процесс электронной подписи оценки кредита Credible безболезненный. Вы можете получать и просматривать свою оценку, а также другие раскрытия информации, а затем DocuSign всего, не выходя из собственного дома.

Узнайте: 4 лучшие компании по рефинансированию ипотеки

Шаг 6: подготовьте документы и подайте заявку

После того, как вы сравнили несколько кредиторов и оценки кредита, выберите вариант, который лучше всего соответствует вашим целям. Кредитор, которого вы выберете, также потребует от вас некоторую базовую документацию — для подтверждения вашего дохода и активов.

Как правило, вы можете рассчитывать на предоставление таких сведений, как:

- Налоговые декларации

- W-2s

- Платежные квитанции

- Выписки с банковских, сберегательных и пенсионных счетов

- Подробная информация о любых активах или инвестициях

- Копия водительского удостоверения

Совет: Credible упрощает процесс подачи заявок, автоматизируя сбор необходимой документации, такой как платежные квитанции, банковские выписки и налоговые документы. Лицензированные кредитные специалисты также доступны, если вам нужна дополнительная поддержка.

Find My Refi Rate

Часто задаваемые вопросы

Что такое рефинансирование ипотеки?

При рефинансировании ипотеки вы берете новую ипотеку взамен существующей. По сути, ваша старая ипотека погашена, и вместо этого вы начнете платить по новому ипотечному кредиту. Это может помочь вам получить более низкую процентную ставку или более низкий ежемесячный платеж, в зависимости от ваших целей.

Узнайте больше: Сколько времени занимает рефинансирование

Каковы преимущества рефинансирования ипотечного кредита?

Существует шесть основных преимуществ рефинансирования ипотеки, и во многих случаях вы можете воспользоваться более чем одним:

- Более низкая процентная ставка: Процентная ставка, на которую вы можете претендовать при рефинансировании ипотечного кредита, будет зависеть от рыночных процентных ставок, вашего кредитного рейтинга и того, сколько времени вы хотите потратить на погашение кредита.

- Меньший ежемесячный платеж: Если вы можете рефинансировать ипотечный кредит с более низкой процентной ставкой, это часто также снижает ваш ежемесячный платеж. Но еще один способ снизить ежемесячный платеж — продлить срок погашения.

- Фиксированная процентная ставка: Если у вас есть ипотека с регулируемой процентной ставкой (ARM), ваша процентная ставка (и ежемесячный платеж) может повышаться и понижаться по мере того, как экономика нагревается или остывает. Когда ставки растут, рефинансирование ссуды ARM на ипотеку с фиксированной ставкой защищает вас от неопределенности.

- Используйте собственный капитал для улучшения дома или других дорогостоящих предметов: Когда вы будете готовы сделать ремонт дома, ваш собственный капитал может стать доступным источником финансирования. Или, если у вас есть другие крупные расходы, такие как оплата обучения ребенка в колледже, вы можете конвертировать часть своего собственного капитала в наличные деньги с помощью рефинансирования ипотечного кредита.

- Выплата долга с высокими процентами: Поскольку вы предоставляете свой дом в качестве залога, процентные ставки по рефинансированию ипотечного кредита с выплатой наличных средств могут быть трудно превзойдены. Многие домовладельцы используют свой собственный капитал, чтобы погасить студенческие ссуды или долги по кредитным картам с высокими процентами.

- Отменить ипотечное страхование: Если у вас есть не менее 20% акций в вашем доме, но вы все еще платите дорогостоящие взносы по ипотечному страхованию FHA, сейчас самое подходящее время для рефинансирования в обычный (не FHA) кредит.

Когда ставки растут, рефинансирование ссуды ARM на ипотеку с фиксированной ставкой защищает вас от неопределенности.

Когда ставки растут, рефинансирование ссуды ARM на ипотеку с фиксированной ставкой защищает вас от неопределенности.

Узнайте: стоит ли рефинансировать ипотеку со скидкой 0,5%?

Каковы риски рефинансирования ипотеки?

Перед рефинансированием ипотечного кредита следует помнить о некоторых рисках:

- Стоимость рефинансирования: Иногда сборы и другие расходы на рефинансирование могут перевесить сбережения. Необходимо учитывать множество комиссий за выдачу кредита, таких как дисконтные баллы по кредиту, сборы за подачу заявки и сборы за андеррайтинг; а также сборы третьих сторон, такие как страхование титула, оценки и проверки на наличие вредителей.

- Собственный капитал — это подушка безопасности: Если вы используете собственный капитал вашего дома, у вас может быть меньше возможностей для маневра, если вы столкнетесь с финансовыми трудностями, такими как безработица. Цены на жилье непредсказуемы, и вывод слишком большого количества денег из дома может подвергнуть домовладельцев более высокому риску потери права выкупа в период экономического спада.

- Можно отказаться от некоторых налоговых льгот: Если вы взяли ипотечный кредит на покупку или улучшение дома до 16 декабря 2017 г., проценты, которые вы платите по долгу до 1 миллиона долларов, могут быть вычтены из налогов. Теперь вы можете вычесть только проценты, выплаченные на сумму до 750 000 долларов. Это означает, что если вы рефинансируете более старую ипотеку на 1 миллион долларов, к вам будет применяться более низкий предел в 750 000 долларов.

Если у вас есть вопросы о вашей конкретной ситуации, не забудьте проконсультироваться со специалистом по налогам или финансовым консультантом.

Узнайте больше: рефинансирование ипотечного кредита повредит вашему кредиту? Вот правда

Как работает рефинансирование?

Рефинансирование заменяет вашу существующую ипотеку новой ипотекой. После рефинансирования вы получите другой ежемесячный платеж, процентную ставку и срок погашения. Большинство домовладельцев рефинансируют свою ипотеку, чтобы обеспечить более низкую процентную ставку и меньший ежемесячный платеж, что может высвободить больше денег для других финансовых целей.

После того, как вы подали заявку на рефинансирование и зафиксировали свою ставку, вы начнете процесс андеррайтинга. Это может включать в себя оценку дома для оценки стоимости вашей собственности и капитала.

Совет: Как правило, для рефинансирования обычного кредита нет периода ожидания — вы можете рефинансировать его сразу после закрытия первоначального кредита, если хотите. Если ваш кредитор устанавливает период ожидания, вы всегда можете обойти это, обратившись к другому кредитору.

Рефинансирование с обналичкой, однако, обычно требует периода ожидания не менее шести месяцев.

Как только андеррайтеры одобрят вашу заявку, вы начнете процесс закрытия и оплатите расходы на закрытие. Возможно, вы сможете включить некоторые или все эти расходы в новую ипотеку.

Последним шагом будет отправка платежа новому кредитору после подписания закрывающих документов. Ваш новый ежемесячный платеж теперь отражает вашу ставку и срок рефинансирования.

Когда я должен рефинансировать свою ипотеку?

Причины, по которым вам следует рефинансировать кредит, зависят от вашей ситуации и ваших целей. Если вы больше всего заинтересованы в снижении процентной ставки по ипотеке, вот несколько моментов, когда это хорошее время для рефинансирования:

- Процентные ставки падают: Ипотечные ставки растут и падают при изменении экономических условий. Если бы вы взяли свой текущий ипотечный кредит, когда процентные ставки были выше, чем сегодня, вы могли бы сэкономить тысячи за счет рефинансирования.

- Ваш кредитный рейтинг улучшился: Чтобы получить лучшие процентные ставки по ипотечным кредитам, вам понадобится отличный кредит. Если ваш кредитный рейтинг увеличился после получения вашей текущей ипотеки, вы можете рефинансировать по более низкой ставке.

- Вы можете позволить себе перейти на 15-летнюю ипотеку: Большинство людей берут 30-летнюю ипотеку при покупке дома, потому что это делает их ежемесячные платежи более доступными. Но процентные ставки по 15-летней ипотеке могут быть значительно ниже.

Но процентные ставки по 15-летней ипотеке могут быть значительно ниже.

Но процентные ставки по 15-летней ипотеке могут быть значительно ниже.Если вы больше заинтересованы в использовании капитала вашего дома, лучшее время для рефинансирования вашей ипотеки, когда:

- Цены на жилье растут: Рост цен на жилье может дать домовладельцам большую долю в их домах. Ваш капитал равен текущей стоимости вашего дома за вычетом того, что вы все еще должны по ипотеке.

- Вы выплатили остаток по ипотечному кредиту: Даже если стоимость вашего дома не увеличилась, если вы выплатили часть основного долга по ипотечному кредиту, у вас может быть некоторый капитал, который вы можете использовать посредством рефинансирования наличными.

Подробнее: Калькулятор рефинансирования ипотеки

Сколько стоит рефинансирование?

Стоимость рефинансирования вашей ипотеки может варьироваться от кредитора к кредитору. Однако затраты на закрытие рефинансирования обычно составляют от 2% до 5% от общей суммы кредита.

Вот некоторые из наиболее распространенных сборов за рефинансирование, с которыми вы можете столкнуться:

| Комиссия | Ориентировочная стоимость |

|---|---|

| Комиссия за предоставление кредита | от 0,5% до 1,5% от суммы кредита |

| Плата за оценку | от 300 до 500 долларов |

| Плата за страхование титула | 1000 долларов США |

| Плата за кредитный отчет | от 30 до 50 долларов |

| Предоплата по процентам | Зависит от процентной ставки и даты закрытия кредита |

| Плата за регистрацию | Варьируется |

| Ипотечные баллы | Зависит от того, сколько баллов вы платите за (1% от суммы ипотечного кредита равен 1 баллу) |

Узнать больше: Сколько стоит рефинансировать ваш дом?

Должен ли я рефинансировать в другой 30-летний фиксированный кредит?

Если вы думаете о рефинансировании в другой 30-летний кредит, есть несколько плюсов и минусов, которые следует учитывать:

Плюсы

- Ваши ежемесячные платежи, вероятно, будут ниже: Если ваши платежи распределены на более длительный срок период времени, ваш ежемесячный платеж не будет таким высоким. Это дает вам больше гибкости в вашем бюджете.

- У вас есть возможность погасить кредит в течение 30 лет или меньше: Хотя вы можете пользоваться более низкими платежами столько, сколько хотите, вы также можете положить больше денег на свой баланс и погасить кредит раньше чем 30 лет.

Это дает вам больше гибкости в вашем бюджете.

Это дает вам больше гибкости в вашем бюджете.Минусы

- Вы будете платить больше процентов: Поскольку вы будете делать больше платежей в течение более длительного периода времени, вы в конечном итоге будете платить больше процентов в течение срока действия вашего кредита, что сделает его в целом дороже.

- Ваша процентная ставка может быть выше: Как правило, процентные ставки по 30-летней ипотеке выше, чем по более коротким срокам, таким как 15-летняя ипотека.

Как получить лучшую ставку рефинансирования ипотечного кредита

Поскольку у каждого ипотечного кредитора есть свои собственные методы оценки заемщиков, для получения наилучшей ставки по ипотечному кредиту необходимо немного поискать, что иногда может быть довольно рутинной задачей.