Ренессанс банк погашение кредита онлайн: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

ставка от 7.50%, условия оформления, онлайн заявка

7.1

Как подается заявка на получение кредита в банке Ренессанс Кредит?

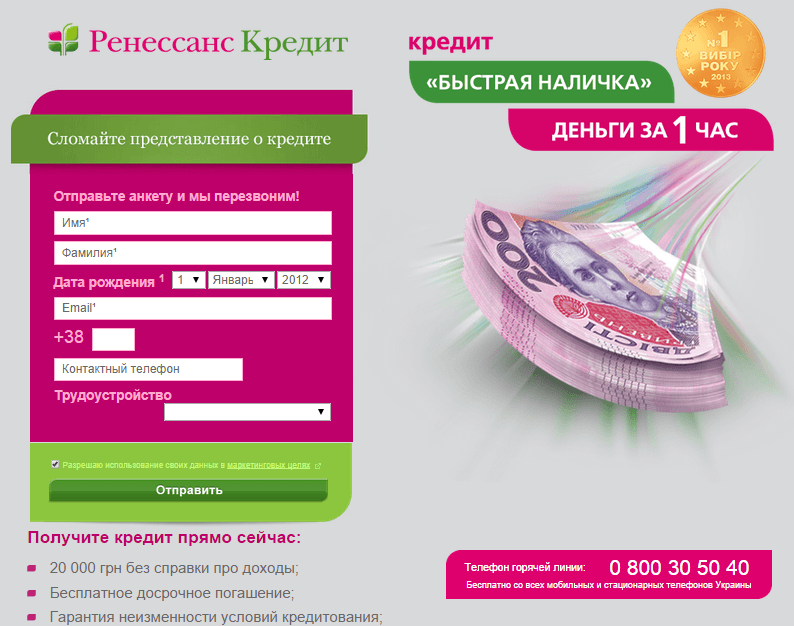

Банк предоставляет возможность подать заявку дистанционно. Процедура заполнения на сайте финансового учреждения занимает не дольше 2-3 минут.

7.2

Как быстро рассматривается заявка?

Обычно банк принимает решение в течение нескольких часов после получения заявки – но практически всегда непосредственно в день обращения.

7.3

Как узнать, что решил Ренессанс Кредит?

Информация о принятом банком решении доводится до клиента посредством отправки СМС-сообщения на указанный в заявке номер контактного телефона. Другой способ получения интересующих заемщика сведений – звонок в службу поддержки или использование функционала ЛК на сайте банка.

7.4

Как происходит выдача денег?

Денежные средства зачисляются на лицевой счет заемщика или выдаются в наличной форме в одном из подразделений Ренессанс Кредита. Во втором случае требуется предварительная заявка клиента на обналичивание денег.

Во втором случае требуется предварительная заявка клиента на обналичивание денег.

7.5

Как узнать, какова задолженность по кредиту?

Сумму текущего долга перед банковской организацией можно узнать несколькими способами: посредством обращения в службу поддержки, в личном кабинете клиента или в приложении банка.

7.6

Как узнать сумму и время очередного платежа?

Информацию о величине и дате очередного регулярного платежа можно узнать разными способами. Первый предусматривает звонок в службу поддержки банковского учреждения. Второй предполагает использование функционала ЛК на сайте организации. Третий – применение приложения банка.

7.7

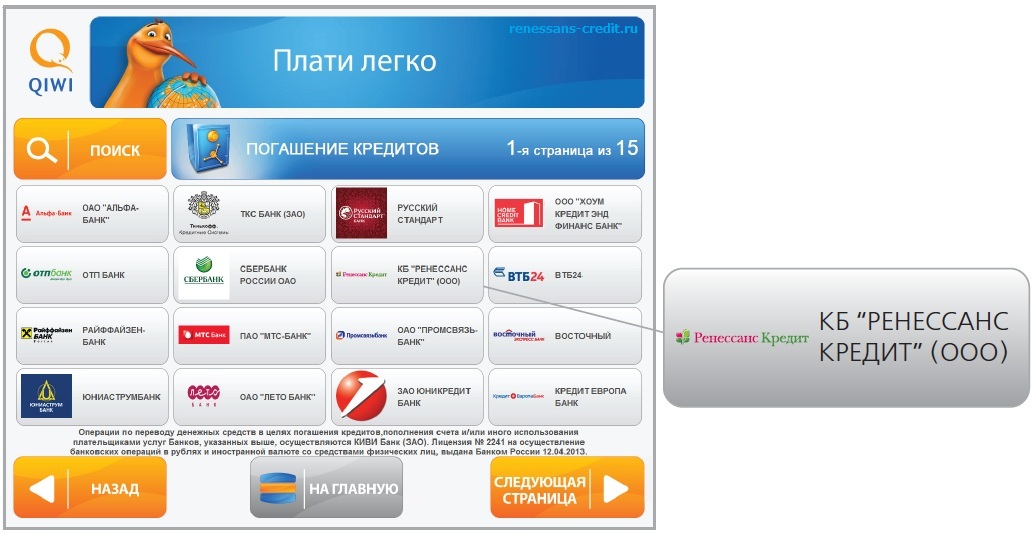

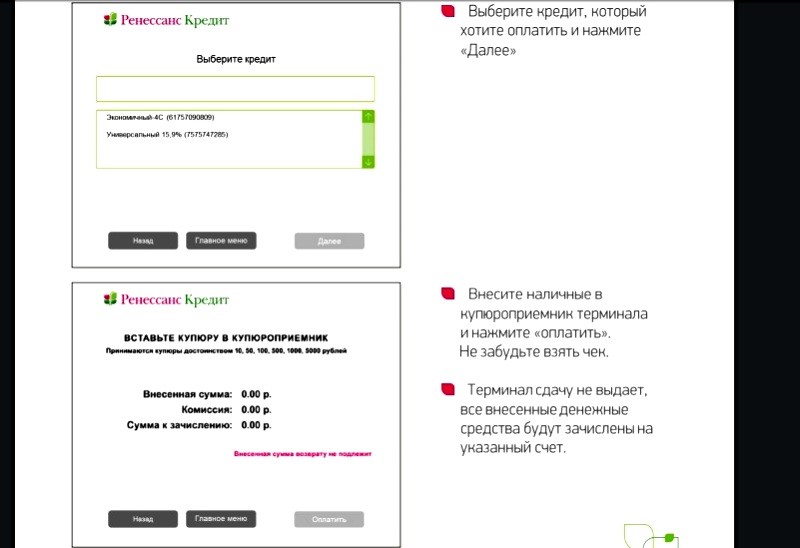

Какие способы оплаты онлайн-кредита применяются в банке?

Способ оплаты кредитной задолженности выбирает сам заемщик, так как банковское учреждение интересует только присутствие нужной суммы на счете на день списания платежа. Основные способы закрытия долга без комиссии – внесение наличных в банкоматах или онлайн-перевод в приложении.

Основные способы закрытия долга без комиссии – внесение наличных в банкоматах или онлайн-перевод в приложении.

7.8

Как закрыть кредит досрочно?

Досрочное погашение долга по онлайн-кредиту предусматривает два действия со стороны заемщика. Первое – уведомление банковского учреждения о подобном намерении. Второе – внесение денежных средств удобным для клиента способом.

7.9

Что будет, если я допущу просрочку по платежу?

Просрочка по внесению очередного платежа означает начисление неустойки. Другое неприятное последствие – испорченная кредитная история, которая наверняка затруднит получение банковских кредитов в будущем.

7.10

Почему Ренессанс Кредит отказал в кредитовании?

Самой частой причиной становится проблемная КИ заемщика. Другие основания для отрицательного решения по кредитованию клиента – недостоверность предоставленных сведений или недостаточный уровень доходов.

китайских банков столкнутся с замедлением роста кредитования, снижением маржи и кредитным риском в 2022 г.

Замедление роста кредитования, сокращение маржи и рост кредитного риска окажут давление на китайские банки, вступающие в 2022 г.

Последние попытки Пекина высвободить больше ликвидности для кредитования слишком скромный, чтобы оживить рост кредита, который замедлился до самого низкого уровня более чем за 15 лет, говорят аналитики. Меры по смягчению, которые включают снижение нормы обязательных резервов банков и снижение базовой процентной ставки на 5 базисных пунктов в конце прошлого года, также, вероятно, сохранят чистую процентную маржу банков на многолетнем минимуме.

Между тем, замедление экономического роста, продолжающиеся долговые проблемы среди застройщиков и прекращение продления сроков погашения кредитов для малого бизнеса повышают кредитный риск для кредиторов, особенно менее капитализированных с более концентрированными кредитными портфелями, добавляют аналитики.

«Мы ожидаем, что Китай применит больше мер по смягчению политики, таких как активная налогово-бюджетная политика, осмотрительная денежно-кредитная политика, а также целенаправленная промышленная политика, чтобы предотвратить нисходящую спираль и обратить вспять резкое замедление роста», — заявила China Renaissance Securities в январе. 3 отчета.

Банки в Китае сталкиваются с растущим давлением на свою прибыльность из-за рыночных и политических проблем на нескольких фронтах. Спад на рынке жилой недвижимости, ограничения, связанные с COVID-19, и сохраняющаяся напряженность в отношениях между Пекином и Вашингтоном замедлили производственную деятельность Китая, корпоративные инвестиции и потребление домохозяйств. Регуляторные ограничения в отношении финансового, технологического секторов и секторов недвижимости также привели к снижению корпоративной экспансии и деятельности по сбору средств, которые являются ключевыми источниками доходов для банков.

По данным Национального бюро статистики Китая, инвестиции в основной капитал за первые 11 месяцев 2021 года выросли на 5,2% по сравнению с годом ранее. Показатель, который указывает на спрос на корпоративные кредиты, резко снизился по сравнению с 35,0% в годовом исчислении в период с января по февраль того же года. Между тем, рост ВВП Китая в годовом исчислении замедлился до 4,9% в сентябрьском квартале 2021 года с 7,9% в предыдущие три месяца.

Показатель, который указывает на спрос на корпоративные кредиты, резко снизился по сравнению с 35,0% в годовом исчислении в период с января по февраль того же года. Между тем, рост ВВП Китая в годовом исчислении замедлился до 4,9% в сентябрьском квартале 2021 года с 7,9% в предыдущие три месяца.

Замедление роста кредита

Рост кредита в Китае замедляется. По данным Комиссии по регулированию банковской и страховой деятельности Китая, или CBIRC, непогашенный остаток кредита китайских финансовых учреждений вырос в ноябре 2021 года на 11,37% по сравнению с годом ранее. Темпы роста были самыми низкими с марта 2006 г.

«Мы увидим [меньше] жилищных ипотечных кредитов, учитывая, что общая политика контроля [для] рынка недвижимости основана на домах [предназначенных] для проживания, а не на спекуляциях», — сказал Юнмей Цай, партнер Simmons & Simmons. , юридическая фирма. По словам Цая, инвесторам также намного сложнее получить кредит для инвестирования в недвижимость.

Непогашенный остаток по ипотечным кредитам вырос на 11,3% в третьем квартале по сравнению с годом ранее, также замедлившись с 13,0% роста во втором квартале, по данным CBIRC.

По состоянию на конец третьего квартала непогашенный остаток кредита на строительство недвижимости остался на прежнем уровне по сравнению с прошлым годом, что намного ниже, чем рост на 2,82% в годовом исчислении на конец второго квартала, по данным CBIRC.

«Основная политика правительства по ограничению использования заемных средств в этом секторе сохранится», — сказал Ченг Ви Тан, старший аналитик по акциям в Morningstar.

Постоянное давление на маржу

6 декабря 2021 г. центральный банк снизил норму обязательных резервов или часть обязательств (в основном депозиты), которую банки должны держать у себя, на 50 базисных пунктов, чтобы высвободить капитал для кредитования. Позже в том же месяце он снизил базовую ставку по годовому кредиту, или LPR, до 3,80% с 3,85%. Сокращение, первое за 20 месяцев, было частью усилий по оживлению спроса на кредиты. Другой ориентир, пятилетняя основная ставка по кредитам, которая часто используется для оценки ипотечных кредитов, осталась неизменной на уровне 4,65%.

Другой ориентир, пятилетняя основная ставка по кредитам, которая часто используется для оценки ипотечных кредитов, осталась неизменной на уровне 4,65%.

«[Умеренное] сокращение стало сигналом предвзятости Пекина в отношении смягчения, но его реальное влияние будет весьма ограниченным», — сказал Номура в заметке от 20 декабря.

Учитывая, что годовая ставка по депозитам в Китае оставалась на уровне 1,5% с конца 2015 г., Nomura заявила в отчете, что дополнительные сокращения LPR еще больше сократят чистую процентную маржу банков и увеличат давление на их прибыльность. China Renaissance прогнозирует, что в этом году центральный банк сократит годовой LPR еще на 10 базисных пунктов и норму обязательных резервов на 100 базисных пунктов.

Средняя чистая процентная маржа всех китайских банков с начала 2021 года колеблется между 2,06% и 2,07% по сравнению с недавним максимумом в 2,20% в четвертом квартале 2019 года, согласно данным CBIRC.

Рентабельность капитала, еще один показатель прибыльности, показывающий, насколько эффективно банк превращает капитал в прибыль, снижалась два квартала подряд. По данным CBIRC, банковский сектор Китая генерировал рентабельность капитала в размере 10,10% в третьем квартале 2021 года по сравнению с 10,39% и 11,28% во втором и первом квартале года соответственно.

По данным CBIRC, банковский сектор Китая генерировал рентабельность капитала в размере 10,10% в третьем квартале 2021 года по сравнению с 10,39% и 11,28% во втором и первом квартале года соответственно.

Кредитный риск пузыря

Общий коэффициент просроченных кредитов в банковском секторе Китая снизился из-за более быстрого списания кредитов. Однако коэффициент неработающих кредитов для сектора недвижимости вырос до 2% в первой половине 2021 года с 1,2% в 2019 году, что указывает на ухудшение качества активов сегмента, по словам Гэри Нг, старшего экономиста инвестиционного банка Natixis.

«Большие риски могут быть замечены в небольших банках с высокой зависимостью от застройщиков и связями с местными органами власти», — сказал Нг, добавив, что банки с высокой зависимостью от застройщиков могут столкнуться с более высоким списанием кредитов и более слабым ростом доходов в будущее.

В то время как многие банки воздерживаются от кредитования застройщиков с высокой долей заемных средств и создают дополнительные резервы на случай потери по кредитам, власти подталкивают кредиторов к предоставлению большего количества кредитов малым и уязвимым предприятиям по доступным ставкам, увеличивая риск для качества их активов и доходов.

Кредитный риск для малого бизнеса, вероятно, возрастет после того, как в конце 2021 года закончилось продление срока погашения кредита по поручению правительства для этих заемщиков, добавили аналитики.

«Кредитование [малых предприятий] связано с проблемами контроля рисков, может быть нелегко добиться существенного роста кредитов», — сказал Цай Симмонса.

FDIC: Информация о несостоявшемся банке — Информация о закрытии банка для Crescent Bank and Trust Company, Джаспер, Джорджия

- Введение

- Пресс-релиз

- Приобретение финансового учреждения

- Руководство по вопросам и ответам

- Банковские услуги

- Кредиторы

- Возможные претензии к несостоятельному учреждению

- Приоритет требований

- Информация о дивидендах

- Брокерские депозиты

- Договор купли-продажи (файл PDF, 2 МБ — справка в формате PDF)

- Сводка предложений

- Сводка балансового отчета

Обратите внимание, что вы не будете получать уведомления по электронной почте с требованием заявить/разблокировать/разблокировать вашу учетную запись или предоставить какую-либо личную информацию. Пожалуйста, будьте в курсе любых фишинговых афер, чтобы получить от вас информацию.

Пожалуйста, будьте в курсе любых фишинговых афер, чтобы получить от вас информацию.

I. Введение

В пятницу, 23 июля 2010 г., Crescent Bank and Trust Company, Джаспер, Джорджия, был

закрыт Департаментом банковского дела и финансов Джорджии, и

Федеральная корпорация страхования депозитов (FDIC)

получил название Ресивер. Предварительное уведомление не направляется

публичной, когда финансовое учреждение закрыто.

FDIC собрала полезную информацию о ваших отношениях с

это учреждение. Помимо проверки

счета, у вас могут быть депозитные сертификаты, автокредит, проверка бизнеса

счет, коммерческий кредит, прямой депозит социального обеспечения и другие

взаимоотношения с учреждением. FDIC собрала следующую информацию:

который должен ответить на многие ваши вопросы.

Наверх

II. Пресс-релиз

FDIC выпустила пресс-релиз

(ПР-164-2010) о

закрытия учреждения. Если вы представляете СМИ и хотели бы

Если вам нужна информация о закрытии, свяжитесь с Дэвидом Барром по телефону 1-202-898-6992.

Наверх

III. Приобретение финансового учреждения

Все депозитные счета, за исключением некоторых брокерских депозитов, имеют

был переведен в Renasant Bank, Tupelo, MS («при условии

учреждение») и будет доступен немедленно. Бывшие офисы Crescent Bank и Trust Company будут вновь открыты в качестве отделений Renasant Bank в обычное рабочее время.

Ваши переведенные депозиты будут застрахованы отдельно от любых счетов

у вас уже может быть в Ренасант Банке за шесть

месяцев после банкротства Crescent Bank and Trust Company. Чеки

которые были привлечены на Crescent Bank и Trust Company, которые не

очистить до закрытия учреждения будет соблюдаться до тех пор, пока есть

достаточно средств на счету. Если у вас есть вопросы о ваших счетах, переведенных в принимающий банк,

вы можете поговорить с представителем FDIC, позвонив по телефону (888) 206-4662.

По общим вопросам о страховании депозитов FDIC звоните по телефону 1-877-275-3342 или посетите EDIE, электронную систему оценки страхования депозитов FDIC.

ЭДИ

— Электронный оценщик страхования депозитов FDIC

Вы можете снять свои средства с любого переведенного

счет без штрафа за досрочное снятие, пока вы не введете новый депозит

договор с Ренасант Банком на срок

депозиты не заложены в качестве обеспечения по кредитам. Вы можете просмотреть больше

информацию о Ренасант Банке, посетив их веб-сайт.

Ренасант Банк (www.renasantbank.com)

Наверх

V. Банковские услуги

Банкоматы (банкоматы) и онлайн-сервисы останутся доступными.

Банк продолжит работу в обычном режиме, и вы можете продолжить

использовать услуги, к которым у вас ранее был доступ, такие как сейф

ящики, ячейки ночного хранения, телеграфные услуги и т. д.

Ваши чеки будут обработаны в обычном режиме. Все неоплаченные чеки

будут выплачены против вашего доступного баланса (ов), как если бы без изменений

произошло. Ваш новый банк будет

свяжемся с вами в ближайшее время по поводу любых изменений в условиях вашей учетной записи. Если

Если

у вас проблема с продавцом, который отказывается принять ваш чек, пожалуйста

свяжитесь с вашим отделением

офис. Представитель аккаунта будет

устранить любую путаницу в отношении действительности ваших чеков.

Все проценты, начисленные до пятницы, 23 июля,

2010 будет оплачен по той же ставке. Ренасант Банк будет

пересматривать ставки. Ты

будет уведомлен о любых изменениях.

Ваши прямые депозиты и автоматические выплаты будут переведены на

ваш новый банк.

Если

у вас есть какие-либо вопросы или особые пожелания, вы можете связаться с представителем

вашего предполагаемого учреждения в вашем

филиал.

Наверх

VI. Клиенты кредита

Если у вас был кредит в Crescent Bank and Trust Company, вы должны продолжать вносить платежи как обычно. Условия вашего кредита не изменятся, потому что они согласованы в договоре.

в вашем долговом обязательстве. Чеки должны быть оплачены, как обычно, и отправлены в

тот же адрес до дальнейшего уведомления. Если у вас есть дополнительные вопросы относительно

Если у вас есть дополнительные вопросы относительно

существующий кредит, пожалуйста, свяжитесь

ваш кредитный инспектор.

По всем вопросам, связанным с новыми кредитами и кредитной политикой Ренасант Банка, обращайтесь в свое отделение.

Дополнительную информацию см. в «Руководстве заемщика по банкротству банка, застрахованного FDIC».

Наверх

VII. Возможные претензии к обанкротившемуся учреждению

Претензии к обанкротившимся финансовым учреждениям возникают, когда счета отправляются в

учреждения остаются неоплаченными на момент отказа. Если вы или ваша компания предоставили

услуга или товар, арендованная площадь, мебель,

или оборудование для Crescent Bank и Trust Company после

Пятница, 23 июля 2010 г. и есть

не заплатили, вы не есть

иск против Crescent Bank and Trust Company. Пожалуйста, следуйте

ваши обычные процедуры выставления счетов, предоставив счет в соответствии с инструкциями.

Если вы или ваша компания оказывали услугу

или продукт, арендованное помещение, мебель или оборудование в Crescent Bank and Trust Company до

до пятницы, 23 июля 2010 г. и иметь

нет

был

заплатил, ты может быть

право требования к банку. Если вы предоставили товар или услугу

для Crescent Bank и Trust Company до банкротства банка

за

которого у тебя нет

был

оплаченный

и вы не получили сообщение, пожалуйста

контакт:

FDIC в качестве получателя для Crescent Bank и Trust Company

1601 Брайан Стрит

Даллас, Техас 75201-3430

Внимание: агент по претензиям(888) 206-4662

Обратите внимание: существуют ограничения по времени для подачи претензии, ваша претензия должна быть подана не позднее .

Все акции Crescent Bank and Trust Company принадлежали его холдинговой компании Crescent Banking Company, Джаспер, Джорджия. Холдинговая компания не участвовала в закрытии банка или в результате конкурсного производства. Если вы являетесь акционером Crescent Banking Company, пожалуйста, не обращайтесь и не предъявляйте претензии к Получателю. Вы можете связаться напрямую с банковской компанией Crescent для получения информации следующим образом:

Холдинговая компания не участвовала в закрытии банка или в результате конкурсного производства. Если вы являетесь акционером Crescent Banking Company, пожалуйста, не обращайтесь и не предъявляйте претензии к Получателю. Вы можете связаться напрямую с банковской компанией Crescent для получения информации следующим образом:

Банковская компания Полумесяца

7 заботливый путь

Джаспер, Джорджия 30143

1-678-454-2266

Наверх

VIII. Очередность требований

В соответствии с Федеральным законом разрешенные требования оплачиваются после административных расходов в следующей очередности:

- Вкладчики

- Общие необеспеченные кредиторы

- Субординированный долг

- Акционеры

Наверх

IX. Информация о дивидендах

Дивидендная история

Кресент Банк и трастовая компания

JavaScript отключен или заблокирован.