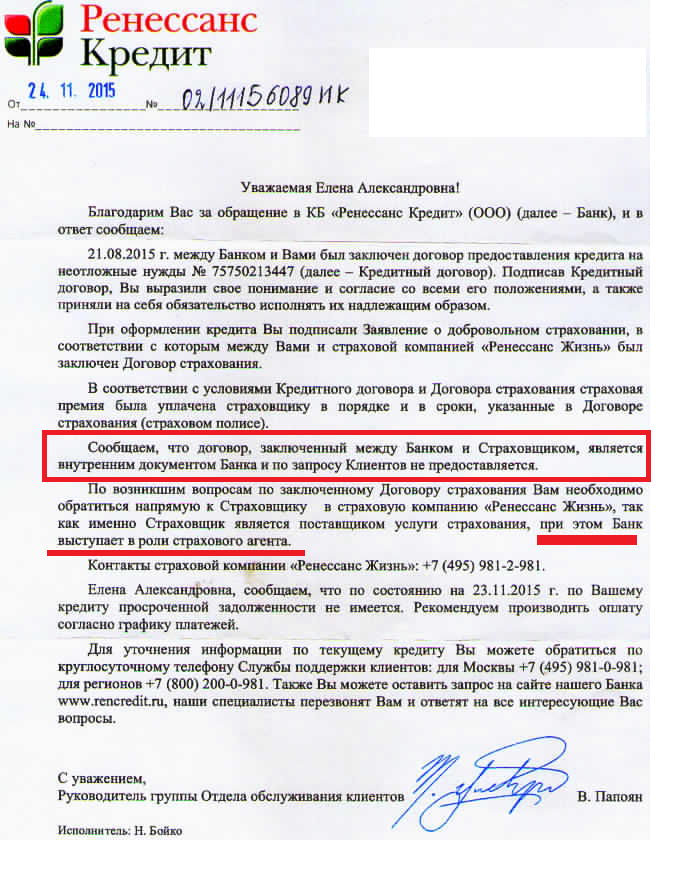

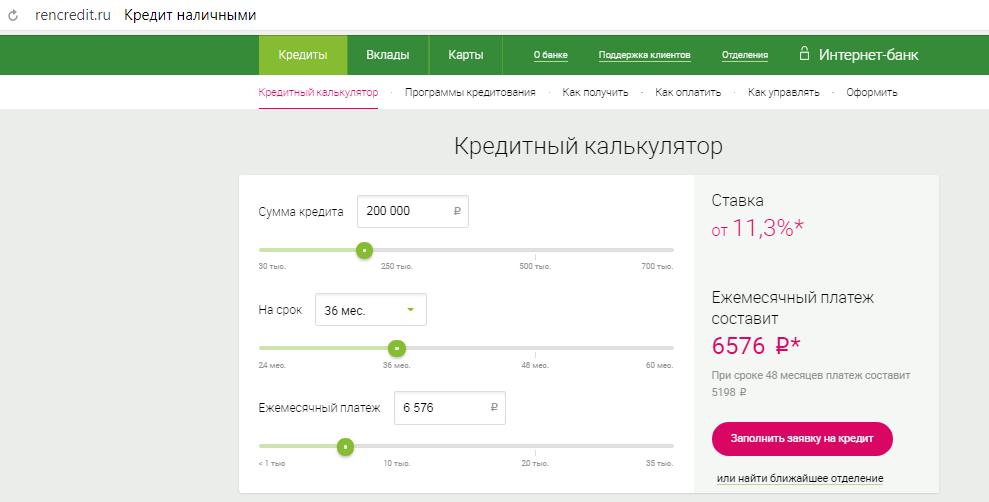

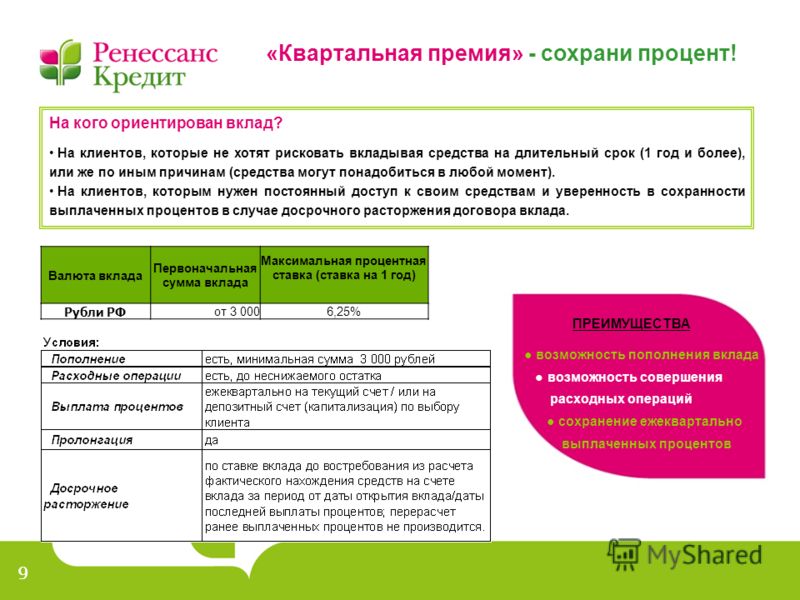

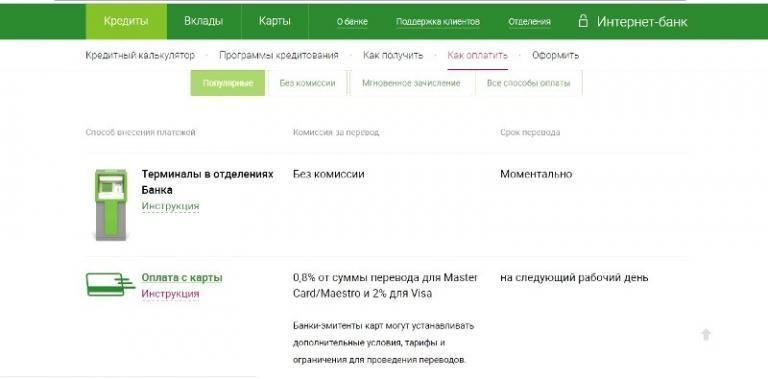

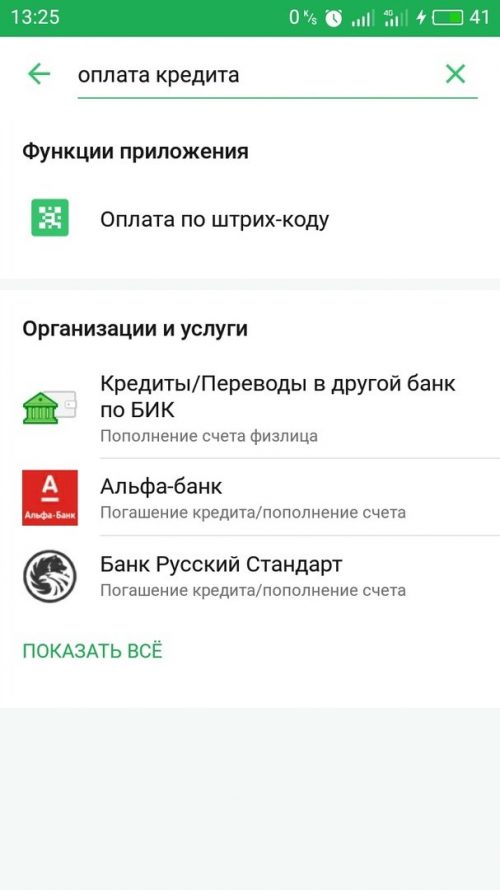

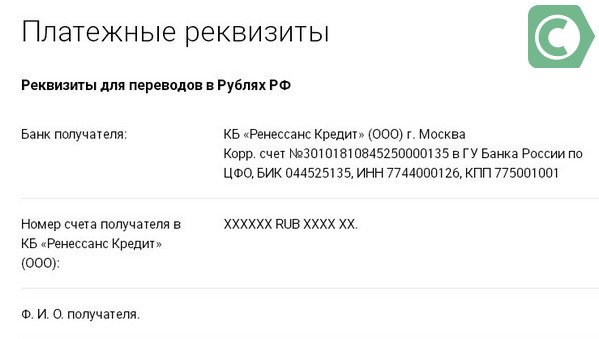

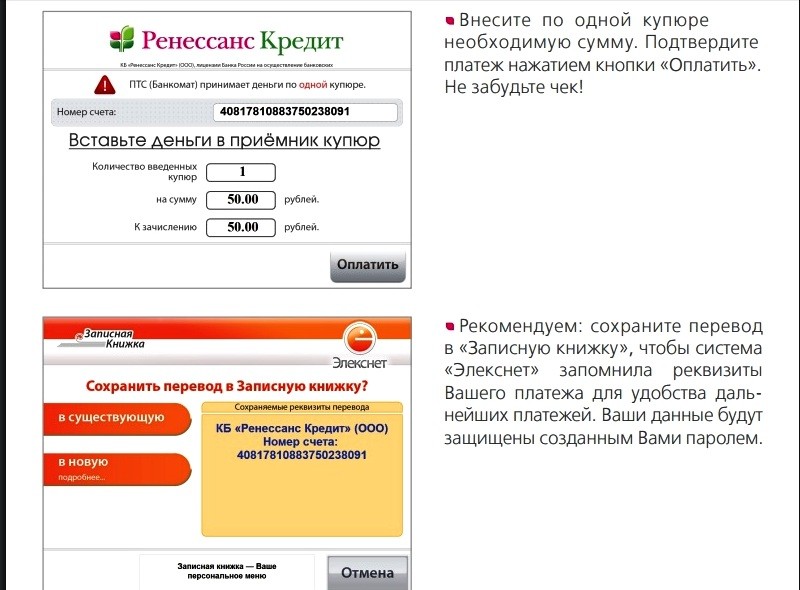

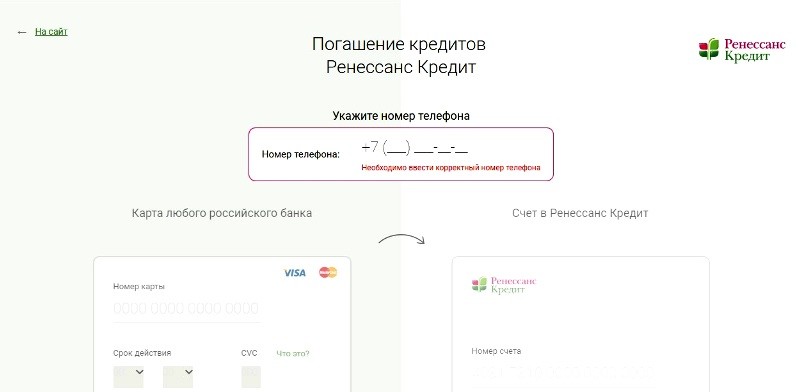

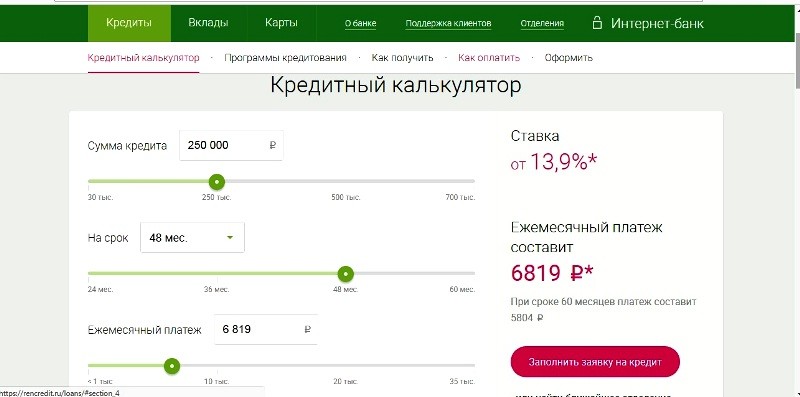

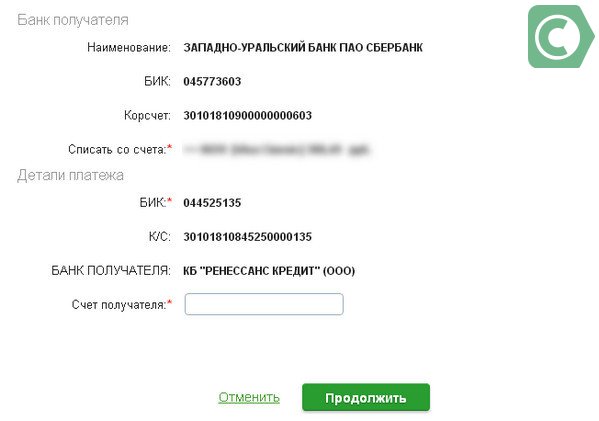

Ренессанс кредит как оплачивать кредит: Ренессанс Кредит – оплата кредита онлайн, через интернет банковской картой, по номеру телефона, договора, погашение через Сбербанк

Содержание

Что Tele2 предложила клиентам в 2022 году

Российский оператор мобильной связи поздравляет абонентов с наступающим Новым годом и Рождеством. В 2022 году клиенты компании получили инновационные продукты, сервисы в поддержку стиля жизни и интересные партнерские услуги. Это обмен минут на новые сервисы, федеральный проект «Понедельники», революционный конструктор мультиподписок, запуск конвергентного решения с домашним интернетом во всех регионах и многое другое.

Революционные для рынка продукты. В рамках платформы «Другие правила» Tele2 вновь предложила абонентам продукты, не имеющие аналогов в телекоме. Компания расширила возможности обмена минут на полезные сервисы. Клиенты смогли использовать их для занятий спортом и покупки умных устройств. Оператор также учел растущие потребности клиентов в контенте популярных сервисов: поэтому минуты теперь можно менять на безлимитный трафик в VK, YouTube, TikTоk, «Одноклассниках», «Звук» и на игровой платформе Twitch. Компания также масштабировала конвергентное решение – мобильную связь, домашний интернет и цифровое ТВ в одном тарифе – на все регионы присутствия.

Компания также масштабировала конвергентное решение – мобильную связь, домашний интернет и цифровое ТВ в одном тарифе – на все регионы присутствия.

По-настоящему революционным стал запуск новой мультиподписки Mixx. В нее вошел значительный пакет трафика, музыка и кино, скидки на покупку техники Xiaomi, опции для геймеров, скидки в магазинах «Лента» и Lamoda, онлайн-курсы от ведущих образовательных платформ. В конце года Tele2 расширила предложение и позволила клиентам собирать подписку Mixx самим. Благодаря конструктору они выбирают нужные сервисы и платят только за интересные им услуги. Традиционный для Tele2 принцип конструктора применяется и к услугам в роуминге. Компания позволила клиентам выбрать параметры своего персонального роуминга – формирование предложения происходит на основании профиля потребления абонента и маршрута его поездки.

Помимо этого, в течение года компания запускала выгодные акции для клиентов. Например, оператор удвоил пакет интернета для новых абонентов: каждые три месяца они получают дополнительный пакет трафика при условии своевременной платы за тариф.

Tele2 адаптировалась к внешним условиям и помогла клиентам вести привычный образ жизни. Оператор предложил им сертификаты для оплаты иностранных сервисов со счета Tele2 без комиссии. Это 17 платформ, в том числе Amazon US, Twitch US, Fortnite, Spotify US, Nintendo eShop, PUBG Mobile, Minecraft, EA Play US.

Розничная сеть для клиентов. 2022-й – год интересных коллабораций и запуска удобных для клиентов сервисов в розничной сети. Tele2 начала сотрудничество с сетью VR-парков ARena Space. Проект стал первым опытом партнерства мобильного бизнеса и индустрии виртуальных развлечений. В дополнение к территории VR-реальности, кофейным зонам и пунктам выдачи интернет-заказов, Tele2 открыла в салонах стойки со снеками и напитками.

Tele2 продолжила экопроект «Переплавка», цель которого – побудить пользователей правильно утилизировать мобильные устройства и создать инфраструктуру для сбора и переработки этой категории отходов. Оператор оборудовал сотни салонов связи специальными боксами для сбора отработавших гаджетов в 145 городах России. В поддержку идеи осознанного потребления Tele2 открыла в розничной сети пункты выкупа подержанных телефонов. Клиенты компании могут сдать смартфоны или планшеты и получить за них денежные средства на банковскую карту. Для удобства посетителей оператор также ввел возможность оплаты покупок в своих салонах связи с помощью СБП. Кроме того, Tele2 организовала оформление кредита от «Ренессанс Кредит» на покупку любого гаджета, аксессуара или услуги.

В поддержку идеи осознанного потребления Tele2 открыла в розничной сети пункты выкупа подержанных телефонов. Клиенты компании могут сдать смартфоны или планшеты и получить за них денежные средства на банковскую карту. Для удобства посетителей оператор также ввел возможность оплаты покупок в своих салонах связи с помощью СБП. Кроме того, Tele2 организовала оформление кредита от «Ренессанс Кредит» на покупку любого гаджета, аксессуара или услуги.

Жить красиво c Tele2. В начале года Tele2 пригласила поклонников зимних видов спорта на горный курорт «Роза Хутор», где проходило мероприятие для экстремалов Rosafest x Gorilla Energy. Оператор традиционно приготовил для клиентов челлендж и преимущества, построил сноупарк с фигурами для трюков. А уже этой зимой абоненты получают привилегии на катке ВДНХ и горнолыжных курортах Подмосковья: бесплатный прокат коньков и кофе, скидки на ски-пасс и аренду оборудования.

Летом компания организовала онлайн-парки, кинопарковки и арт-пространства для жителей российских городов. Проект прошел в 9 городах от Владивостока до Ростова-на-Дону. Осенью оператор перезапустил популярный проект «Понедельники» во всех регионах присутствия компании. Партнерами стали «Вкусно – и точка», Kassir.ru, Яндекс Заправки, Яндекс Go, Wink, «Перекресток», «Лента», Литрес, Skillbox. В рамках культурной программы Tele2 стала партнером Театра на Бронной, что дает клиентам возможность приобретать билеты на все постановки с 20%-й скидкой. В Санкт-Петербурге клиенты Tele2 могут обменять накопленные минуты на билеты в один из самых модных музеев Северной столицы – Эрарту.

Проект прошел в 9 городах от Владивостока до Ростова-на-Дону. Осенью оператор перезапустил популярный проект «Понедельники» во всех регионах присутствия компании. Партнерами стали «Вкусно – и точка», Kassir.ru, Яндекс Заправки, Яндекс Go, Wink, «Перекресток», «Лента», Литрес, Skillbox. В рамках культурной программы Tele2 стала партнером Театра на Бронной, что дает клиентам возможность приобретать билеты на все постановки с 20%-й скидкой. В Санкт-Петербурге клиенты Tele2 могут обменять накопленные минуты на билеты в один из самых модных музеев Северной столицы – Эрарту.

РЕКЛАМА: ООО «Михайлов и партнеры»

Студенческие ссуды, расовый разрыв в уровне благосостояния и почему нам необходимо полное списание студенческих долгов

Содержание

- Акцент на доходах скрывает долговой кризис чернокожих студентов

- Списание студенческого долга не является регрессивным

- Почему выплата на основе дохода не является решением студенческой задолженности

- Студенческий долг сдерживает повестку дня Байдена

«Неважно, чем вы хотите заниматься в жизни, я гарантирую, что для этого вам потребуется образование», — заявил президент Барак Обама в 2009 году. национальное обращение к студентам. Чернокожим регулярно говорят такое руководство: чтобы выбраться из бедности и достичь статуса среднего класса, нужно получить высшее образование.

национальное обращение к студентам. Чернокожим регулярно говорят такое руководство: чтобы выбраться из бедности и достичь статуса среднего класса, нужно получить высшее образование.

Но высшее образование не устраняет разрыв в доходах между белыми и черными работниками. Чернокожие студенты финансируют свое образование за счет долгов, и, таким образом, дипломы колледжей фактически еще больше усугубляют хрупкость стремящегося вверх мобильного среднего класса чернокожих. И поскольку образование не обеспечивает паритета доходов для чернокожих рабочих, непропорциональные долги чернокожих студентов для финансирования своего образования усиливают разрыв в расовом уровне благосостояния. Сегодня состояние средней белой семьи примерно в 10 раз больше, чем у средней чернокожей семьи, а состояние белых выпускников колледжей в семь раз больше, чем у чернокожих выпускников колледжей.

Большинство аналитиков считают, что в Соединенных Штатах существует проблема студенческих долгов, и даже консервативные ученые признают, что некоторые долги должны быть прощены. Плата за обучение превышает платежеспособность студентов, а доля студентов, берущих кредиты для финансирования своих степеней, выросла примерно с половины (49%) до более чем двух третей (69%) с 1993 по 2012 год, по данным Pew Research Center. В период с 1993 по 2020 год средняя сумма кредита выросла почти в три раза и превысила 30 000 долларов США.

Плата за обучение превышает платежеспособность студентов, а доля студентов, берущих кредиты для финансирования своих степеней, выросла примерно с половины (49%) до более чем двух третей (69%) с 1993 по 2012 год, по данным Pew Research Center. В период с 1993 по 2020 год средняя сумма кредита выросла почти в три раза и превысила 30 000 долларов США.

Прошлая дискриминация должна заставить исследователей и экспертов искать решения кризиса студенческой задолженности, в центре которых находится опыт чернокожих. Разрыв в заработной плате чернокожих и белых увеличивается, а долги чернокожих общин растут. Если мы сможем создать системы, которые распознают этот жизненный опыт, мы сможем обеспечить более справедливые результаты для всех.

Рисунок 1. Изменения студенческой задолженности и медианного дохода в зависимости от расы корреляция между уровнем образования и доходом. Ученые, преуменьшающие значение проблемы студенческого долга, склонны полагать, что эта связь является причинно-следственной и что студенты-заемщики в значительной степени могут погасить свои кредиты за счет более высокого дохода, финансируемого их займами. Однако слишком большое внимание к доходу может привести исследователей к ошибочному предположению, что люди с одинаковым доходом имеют одинаковую способность выплачивать студенческие ссуды.

Однако слишком большое внимание к доходу может привести исследователей к ошибочному предположению, что люди с одинаковым доходом имеют одинаковую способность выплачивать студенческие ссуды.

Независимо от доходов, которые они получают после выпуска, чернокожие домохозяйства несут больше студенческих долгов, что снижает их кредитоспособность. Поэтому неудивительно, что чернокожие с высшим образованием имеют более низкие показатели домовладения, чем белые, бросившие школу. Кроме того, исследование Федерального резервного банка Сент-Луиса показывает, что после окончания колледжа белые домохозяйства получают денежные переводы от своей семьи, чтобы помочь оплатить такие вещи, как покупка дома. С другой стороны, чернокожие домохозяйства переводят свой возросший доход после окончания колледжа, чтобы помочь своей семье. Различные модели межпоколенческих трансфертов способствуют тому, что почти три четверти студенческих кредитов чернокожих заемщиков сегодня имеют более высокий баланс, чем изначально.

Рисунок 2. Доля кредитов, текущий баланс которых превышает первоначальный

Национальная налоговая система невидимо субсидирует домохозяйства с высоким уровнем дохода, которые используют сберегательные счета Коверделла и 529 для образования, так что обучение функционирует как выгодная с точки зрения налогообложения передача из поколения в поколение. Для студентов с задолженностью за образование IRS разрешает налоговым агентам (состоящим или одиноким) ежегодно вычитать из своих налогов до 2500 долларов в виде процентов по студенческому кредиту. Это означает, что заемщики с большими долгами смогут вычесть только часть своих процентных платежей. По словам наших коллег из Брукингса, через четыре года после выпуска средний чернокожий выпускник колледжа должен 52 726 долларов по сравнению с 28 006 долларов у среднего белого выпускника колледжа. При федеральных процентных ставках от 2,75% до 5,3% среднее белое домохозяйство сможет ежегодно вычитать свои полные процентные платежи, в то время как среднее чернокожее домохозяйство этого не сделает. Налоговая система не позволяет малообеспеченным домохозяйствам с высокими доходами когда-либо догнать богатых домохозяйств.

Налоговая система не позволяет малообеспеченным домохозяйствам с высокими доходами когда-либо догнать богатых домохозяйств.

Вернуться к началу ⇑

Списание студенческого долга не регрессивно те, кто якобы не ходил в колледж. Вариантом этого утверждения является то, что заемщики с более высоким балансом, как правило, имеют более высокие доходы. Первое утверждение основано на сравнении студентов-должников с теми, у кого нет студенческих долгов (и приписывает доход каждой группе), а второе касается сравнения между заемщиками.

Ни одна из претензий не соответствует действительности. Во-первых, наличие студенческого долга не означает, что человек поступил в колледж, не говоря уже о его окончании. Многие семьи берут студенческие ссуды, чтобы внести свой вклад в образование своих детей и внуков; действительно, политика поощряет это в форме родительских кредитов PLUS Loans, которые учреждения активно продают родителям своих абитуриентов.

Во-вторых, наличие студенческого долга означает, что семья должника не платила за обучение в колледже. Все больше и больше людей поступают в колледж, а это означает, что набор людей, у которых есть студенческие долги в этой группе, все больше состоит из людей, которые сами финансировали колледж. По этой причине наличие студенческого долга теперь является показателем относительного неблагополучия, поскольку это означает, что семья студента не платила за обучение.

Наконец, предложения по списанию студенческих долгов аннулируют большинство кредитов, кредитором по которым является федеральное правительство. Но существует частный рынок рефинансирования студенческих кредитов, предлагающий выгодные условия самым кредитоспособным заемщикам. Заемщики, которые рефинансировались за счет федеральной системы, скорее всего, имеют самые высокие доходы и наименее склонны к дефолту, поэтому бенефициарами отмены будет подгруппа заемщиков студенческих кредитов с самым низким доходом.

Другая половина утверждения о том, что остаток студенческого кредита в долларовом выражении положительно коррелирует с доходом, верна в статическом смысле, но это не означает, что списание студенческого долга является регрессивным. На рисунках 3 и 4 ниже показана взаимосвязь между остатком кредита и медианным доходом по переписи в разрезе заемщиков студенческих кредитов в 2009 г.и 2019 г. (Мы не наблюдаем за доходом должников конкретно, поэтому мы исчисляем его на основе среднего дохода в районе, где они живут.) Они показывают, что уровни кредита быстро растут, а доля студенческого долга в доходе самая высокая. — и растет быстрее всего — в регионах с самым низким уровнем дохода.

На рисунках 3 и 4 ниже показана взаимосвязь между остатком кредита и медианным доходом по переписи в разрезе заемщиков студенческих кредитов в 2009 г.и 2019 г. (Мы не наблюдаем за доходом должников конкретно, поэтому мы исчисляем его на основе среднего дохода в районе, где они живут.) Они показывают, что уровни кредита быстро растут, а доля студенческого долга в доходе самая высокая. — и растет быстрее всего — в регионах с самым низким уровнем дохода.

Рисунок 3. Изменение медианного дохода и студенческой задолженности, 2009 и 2019 гг.

0017

Вот почему утверждение, что списание студенческого долга является регрессивным, ложно. Мы измеряем регрессивность по отношению к доходу (или богатству), а не к сумме в долларах. Последний показатель будет означать, что социальное обеспечение является регрессивной социальной программой, поскольку она выплачивает более высокие пособия бенефициарам с более высоким доходом, и что налоги на потребление являются прогрессивными, поскольку потребители с более высоким доходом тратят больше долларов на свое потребление. Конечно, Социальное обеспечение широко и правильно считается федеральной программой, которая в наибольшей степени способствует сокращению бедности, а налоги на потребление являются канонически регрессивными налогами, потому что более бедные люди тратят большую часть своего дохода на потребление и мало сберегают. Поскольку остаток по кредиту как доля дохода является самым высоким для заемщиков с низким доходом — и настолько выше, что становится отрицательным для заемщиков с низким уровнем дохода (многие из которых имеют отрицательный баланс из-за студенческого долга) — аннулирование студенческого долга приведет к увеличению дохода. и распределение богатства более эгалитарно и почти исключает домохозяйства с отрицательным собственным капиталом из распределения богатства. Это определение прогрессивной, а не регрессивной программы.

Конечно, Социальное обеспечение широко и правильно считается федеральной программой, которая в наибольшей степени способствует сокращению бедности, а налоги на потребление являются канонически регрессивными налогами, потому что более бедные люди тратят большую часть своего дохода на потребление и мало сберегают. Поскольку остаток по кредиту как доля дохода является самым высоким для заемщиков с низким доходом — и настолько выше, что становится отрицательным для заемщиков с низким уровнем дохода (многие из которых имеют отрицательный баланс из-за студенческого долга) — аннулирование студенческого долга приведет к увеличению дохода. и распределение богатства более эгалитарно и почти исключает домохозяйства с отрицательным собственным капиталом из распределения богатства. Это определение прогрессивной, а не регрессивной программы.

Картина того, у кого есть студенческий долг, становится более подробной, если посмотреть на пересечение доходов, сумм кредита и вероятности заимствования. На Рисунке 5 ниже показано количество заемщиков по непогашенному остатку в соответствии со средним доходом переписного участка. На рис. 6 показан общий остаток кредита в соответствии со средним доходом переписного района, т. е. какая сумма общего непогашенного долга приходится на заемщиков, которые владеют данным общим остатком и живут в районе с данным доходом?

На Рисунке 5 ниже показано количество заемщиков по непогашенному остатку в соответствии со средним доходом переписного участка. На рис. 6 показан общий остаток кредита в соответствии со средним доходом переписного района, т. е. какая сумма общего непогашенного долга приходится на заемщиков, которые владеют данным общим остатком и живут в районе с данным доходом?

Утверждение о том, что аннулирование студенческого долга является регрессивным, обычно сопровождается указанием на то, что большое количество заемщиков имеют небольшую сумму долга, а относительно небольшое количество заемщиков несут большую часть общего долгового бремени. Во многом это правда, но невысказанный вывод заключается в том, что небольшое количество заемщиков с большим балансом, которые больше всего выиграют от списания непогашенных остатков, как правило, также имеют более высокие доходы.

Этот вывод неверен. Большая часть непогашенной задолженности приходится на заемщиков с более высокими остатками, которые проживают в переписных районах, в которых средний доход составляет от 20 000 до 40 000 долларов. Между тем, в переписных районах с высоким доходом учитывается очень небольшое количество заемщиков, что позволяет предположить, что у более обеспеченных людей меньше шансов иметь студенческие долги. Утверждение о том, что аннулирование студенческой задолженности является регрессивным, основано на ошибочном понимании того, у кого есть студенческая задолженность и у кого какая сумма студенческой задолженности. Он значительно переоценивает положительную перекрестную корреляцию между сальдо кредита и дохода и, в первую очередь, неверно истолковывает определение регрессивности.

Между тем, в переписных районах с высоким доходом учитывается очень небольшое количество заемщиков, что позволяет предположить, что у более обеспеченных людей меньше шансов иметь студенческие долги. Утверждение о том, что аннулирование студенческой задолженности является регрессивным, основано на ошибочном понимании того, у кого есть студенческая задолженность и у кого какая сумма студенческой задолженности. Он значительно переоценивает положительную перекрестную корреляцию между сальдо кредита и дохода и, в первую очередь, неверно истолковывает определение регрессивности.

Рисунок 5. Количество заемщиков по сумме кредита и среднего дохода тракта

Рисунок 6. Независимый баланс по сумме кредита и среднему доходу тракта

Почему выплата на основе дохода не является решением проблемы студенческого долга

Есть еще одна веская причина списать студенческий долг: для многих заемщиков он никогда не будет погашен. На самом деле, текущая политика поощряет невозврат долга и в то же время не может противостоять его последствиям. Вот почему списание студенческого долга несопоставимо с другими политиками перераспределения богатства или доходов — его влияние, распределительное или иное, нельзя оценить de novo, потому что оно уже происходит.

На самом деле, текущая политика поощряет невозврат долга и в то же время не может противостоять его последствиям. Вот почему списание студенческого долга несопоставимо с другими политиками перераспределения богатства или доходов — его влияние, распределительное или иное, нельзя оценить de novo, потому что оно уже происходит.

По мере роста остатков студенческих кредитов и диверсификации круга заемщиков погашение кредита становится все более трудным. Политическое решение для дефолта по студенческим кредитам было многогранным, включая рефинансирование дефолтных кредитов с помощью кредитов, которые (еще) не дефолтны. Но, возможно, наиболее эффективным средством было простое сокращение обязательных платежей до определенного процента от «располагаемого дохода», что было сделано за счет погашения, ориентированного на доход (IDR). В результате краткосрочная проблема просрочки платежа превращается в долгосрочную проблему невыплаты.

IDR радикально меняет предпосылку программы студенческих ссуд от заданного основного остатка и фиксированного срока погашения (обычно 10 лет) к доходу в качестве основы для сумм погашения. Если РДЭ снижает обязательные платежи, это приводит к увеличению сроков погашения (если платежи достаточны для покрытия процентов) или к увеличению основного долга (если нет). Все программы РДЭ имеют общую структуру: заемщики должны производить платежи, равные заданному проценту их располагаемого дохода, в течение определенного количества лет, и если какая-либо основная сумма долга остается непогашенной после этого срока, она прощается.

Если РДЭ снижает обязательные платежи, это приводит к увеличению сроков погашения (если платежи достаточны для покрытия процентов) или к увеличению основного долга (если нет). Все программы РДЭ имеют общую структуру: заемщики должны производить платежи, равные заданному проценту их располагаемого дохода, в течение определенного количества лет, и если какая-либо основная сумма долга остается непогашенной после этого срока, она прощается.

Рисунок 7. Доля первоначального остатка заемщиков, начавших погашать кредиты в 2012 г., в процентах, по типу плана погашения

является погашение. Рисунок 7 взят из отчета Бюджетного управления Конгресса о РДЭ и показывает погашение кредитов в традиционных планах по сравнению с РДЭ для заемщиков, которые начали погашение в 2012 году. Неудивительно, что остатки по кредитам в РДЭ со временем увеличиваются, а не уменьшаются.

Чтобы еще больше проиллюстрировать этот момент, на Рисунке 8 мы показываем невыплату студенческих кредитов в течение года их предоставления. Наши данные показывают, что доля кредитов, по которым остаток увеличивается, а не выплачивается, увеличивается как с течением времени, так и за годы выдачи, до такой степени, что большинство кредитов теперь имеют более высокий остаток, чем изначально. Вот почему мы утверждаем, что эти кредиты никогда не будут погашены — единственный вопрос заключается в том, сохранят ли заемщики номинальный остаток до конца периода погашения в РДЭ, или безнадежный долг будет признан сейчас, а остаток будет списан в промежуточный.

Наши данные показывают, что доля кредитов, по которым остаток увеличивается, а не выплачивается, увеличивается как с течением времени, так и за годы выдачи, до такой степени, что большинство кредитов теперь имеют более высокий остаток, чем изначально. Вот почему мы утверждаем, что эти кредиты никогда не будут погашены — единственный вопрос заключается в том, сохранят ли заемщики номинальный остаток до конца периода погашения в РДЭ, или безнадежный долг будет признан сейчас, а остаток будет списан в промежуточный.

Рисунок 8. Доля текущих остатков, которые превышают первоначальные, по годам возникновения

Предпосылка расширения РДЭ, по-видимому, заключалась в том, что дефолт по студенческим долгам должен быть вызван временными факторами, такими как трудности с поиском работы с доходом достаточно для погашения кредита. Если причины просрочки платежа и невыполнения обязательств носят временный характер, то IDR является временным решением проблемы несоответствия дохода требуемым платежам. Это фактически продлевает воздержание, которое является стандартной характеристикой студенческих ссуд, сроком на шесть месяцев после завершения, в будущем на неопределенный срок на основе согласия, до тех пор, пока заемщик не сможет найти работу.

Это фактически продлевает воздержание, которое является стандартной характеристикой студенческих ссуд, сроком на шесть месяцев после завершения, в будущем на неопределенный срок на основе согласия, до тех пор, пока заемщик не сможет найти работу.

Как и многое другое в федеральной системе студенческих кредитов, этот диагноз основан на слишком упрощенном представлении о том, кто такие студенты: все студенты посещают колледж, прежде чем поступить на работу, и в этот момент они будут получать более высокие заработки благодаря надбавке к заработной плате в колледже. Он также предполагает, что высшее образование всегда будет приводить к увеличению доходов, достаточному для погашения долга, по крайней мере, в конечном итоге. Эти ложные предположения делают IDR неэффективным для решения основных проблем; мы переложили возросшую стоимость высшего образования с правительств штатов на плечи все более разнообразного студенческого населения (с меньшими возможностями полагаться на родителей в оплате дополнительного образования). В то же время доходы оставались на прежнем уровне из-за снижения переговорной позиции рабочих на макроуровне.

В то же время доходы оставались на прежнем уровне из-за снижения переговорной позиции рабочих на макроуровне.

Поскольку заемщики РДЭ стали полагаться на возможное аннулирование (и, таким образом, программа больше не считается временной), риторика, в которой она защищалась, изменилась. Теперь утверждается, что IDR является де-факто налогом на выпускников — (фиксированным) подоходным налогом, начисляемым на выпускников колледжей на неограниченный срок для оплаты их степени. У этой защиты есть несколько серьезных проблем: во-первых, не все выпускники колледжей должны платить налог, поскольку за обучение некоторых платят их семьи. В этом смысле IDR-как налог на выпускников явно несправедлив.

Связанные книги

Более того, в системах высшего образования, которые в значительной степени финансируются за счет налога на выпускников, нет условных «долгов», нависающих над отдельными лицами и подрывающих их кредитоспособность. Можно спорить о том, является ли налог на выпускников более справедливым способом финансирования высшего образования, чем за счет общего подоходного налога, начисляемого независимо от образования, но это не то, чем является расширение и постоянное зачисление в IDR. Заявление о том, что IDR является налогом на выпускников, по-видимому, направлено на то, чтобы доказать, что это более справедливое средство финансирования высшего образования, чем бесплатный колледж, финансируемый из общих доходов, или списание студенческого долга, когда предыдущие когорты не получали от него выгоды.

Заявление о том, что IDR является налогом на выпускников, по-видимому, направлено на то, чтобы доказать, что это более справедливое средство финансирования высшего образования, чем бесплатный колледж, финансируемый из общих доходов, или списание студенческого долга, когда предыдущие когорты не получали от него выгоды.

Некоторые ученые утверждают, что списание студенческого долга является регрессивным, потому что заемщики с самым низким доходом не должны его возвращать благодаря РДЭ, поэтому отмена непропорционально выгодна заемщикам с более высоким доходом, для которых РДЭ предлагает меньше. Но это утверждение ошибочно; помимо игнорирования стипендии о том, кто получает выгоду от IDR, невыплата студенческого долга не является признаком того, что кто-то не обременен своим студенческим долгом — как раз наоборот. Авторы утверждают, что чернокожие заемщики меньше обременены своими студенческими долгами, чем белые заемщики, потому что чернокожие заемщики зарабатывают меньше денег. Они также игнорируют рефинансирование из федеральных займов, которое уже имело место, что непропорционально выгодно состоятельным заемщикам, лишая их какого-либо условного прощения федеральных займов. По этой причине утверждение о том, что списание является регрессивным именно потому, что заемщики с самым низким доходом не выиграют от него (из-за тенденциозной и неэмпирической зависимости от РДЭ), упускает из виду тот факт, что заемщики с самым высоким доходом также не выиграют от него. .

Они также игнорируют рефинансирование из федеральных займов, которое уже имело место, что непропорционально выгодно состоятельным заемщикам, лишая их какого-либо условного прощения федеральных займов. По этой причине утверждение о том, что списание является регрессивным именно потому, что заемщики с самым низким доходом не выиграют от него (из-за тенденциозной и неэмпирической зависимости от РДЭ), упускает из виду тот факт, что заемщики с самым высоким доходом также не выиграют от него. .

Растущий остаток непогашенных студенческих кредитов и трудности, с которыми заемщики сталкиваются при его погашении, представляют собой накопленные последствия перехода от государственного финансирования к бизнес-моделям, основанным на обучении, в высшем образовании — все это финансируется за счет федеральных студенческих кредитов. Идея должна была заключаться в том, что повышение уровня высшего образования приведет к увеличению доходов до такой степени, что эти кредиты будут погашены. Этого не произошло. Вместо этого баланс в федеральных книгах представляет собой отказ штатов от инвестиций в высшее образование наряду с увеличением числа учащихся и достижений среди населения. Студенческий долг как средство управления массовой системой высшего образования, зависящей от платы за обучение, потерпел неудачу. Политический вопрос сейчас заключается в том, кто будет страдать от последствий.

Вместо этого баланс в федеральных книгах представляет собой отказ штатов от инвестиций в высшее образование наряду с увеличением числа учащихся и достижений среди населения. Студенческий долг как средство управления массовой системой высшего образования, зависящей от платы за обучение, потерпел неудачу. Политический вопрос сейчас заключается в том, кто будет страдать от последствий.

Вернуться к началу ⇑

Студенческие долги сдерживают повестку дня Байдена

Президент Джо Байден взял на себя обязательство восстановить американское общество более справедливо и инклюзивно с помощью своего Американского плана занятости и Американского плана семей. А в июне 2021 года его администрация объявила о планах по увеличению благосостояния чернокожих и сокращению расового разрыва в уровне благосостояния за счет решения проблемы расовой дискриминации на рынке жилья, расширения федеральных контрактов с малыми предприятиями, находящимися в неблагоприятном положении, и поддержки проектов гражданской инфраструктуры под руководством сообщества в цветных сообществах.

Чтобы преуспеть в этих начинаниях, Байден должен сначала списать студенческий долг по двум причинам. Во-первых, списание студенческого долга будет способствовать росту экономики за счет увеличения ВВП и создания рабочих мест. Чернокожие рабочие все еще отстают от восстановления занятости после пандемии, наблюдаемого белыми рабочими; отмена студенческого долга улучшит рынок труда для чернокожих рабочих. Во-вторых, чернокожие американцы не смогут воспользоваться этим вниманием и инвестициями без облегчения студенческого долга. Студенческий долг может задержать или изменить решения домохозяйства по ряду вопросов: где жить, какую работу выполнять, создать семью, купить дом или открыть бизнес.

Само по себе списание студенческого долга не приведет к равенству между богатством чернокожих домохозяйств и благосостоянием не-чернокожих домохозяйств или не обеспечит полной занятости чернокожих работников. Но это позволит более активно участвовать в экономике. Как только чернокожие домохозяйства смогут найти лучшую работу и стать владельцами бизнеса и домов по сравнению с нечерными домохозяйствами — что может сделать возможным списание студенческого долга — администрация Байдена сможет реализовать заявленную цель.

Богатство не является прямым результатом тяжелой работы и целеустремленности в колледже. И расовое неравенство в богатстве не является прямым результатом различий в показателях окончания колледжей. Антиафроамериканская политика во многих секторах уменьшила возможности накопления богатства, которые ускоряют экономическую и социальную мобильность. Игнорировать неравенство в уровне благосостояния в поисках решений кризиса студенческой задолженности — значит закрывать глаза на системный расизм, породивший сам кризис.

Вернуться к началу ⇑

Авторы выражают благодарность Эдди Нилай, Лауре Бимер и проекту «Долг тысячелетних студентов» Джайнского семейного института за предоставление данных и рисунков, использованных в этой публикации. Данные, на которых основаны эти цифры, представляют собой годовой срез 1 миллиона студентов-заемщиков в возрасте от 18 до 34 лет за 2009–2019 годы из основной базы данных Experian, сопоставленный с данными о расе и доходах из исследования американского сообщества с использованием индивидуальных заемщиков. переписной участок проживания.

переписной участок проживания.

Эксклюзивно: новый план студенческих ссуд Байдена обнародован в условиях кризиса финансирования агентства

Сегодня администрация Байдена представляет новую амбициозную программу погашения студенческих ссуд, которая будет более щедрой, гибкой и щадящей, чем предыдущие планы, но неясно, как и когда Администрация сможет полностью его реализовать.

Министерство образования США заявляет, что предлагаемые обновления его плана погашения, основанного на доходах, среди прочего, сократят платежи по кредиту наполовину для заемщиков бакалавриата, но его развертывание может быть осложнено тем фактом, что Управление Федеральной помощи студентам (FSA) ) — агентство, которое наблюдает за государственным портфелем студенческих кредитов — неожиданно столкнулось с финансовым кризисом, вызванным политической борьбой между республиканцами и демократами в Конгрессе и Белым домом.

За закрытыми дверями официальные лица FSA и Министерства образования США удивлены и рассержены, сообщают источники NPR, потому что теперь они должны защищать такие приоритеты, как сегодняшнее объявление, а также изо всех сил пытаются найти сотни миллионов долларов, чтобы вырезать из других текущих и будущих программы.

В декабре Конгресс одобрил масштабный законопроект о государственном финансировании на сумму 1,7 трлн долларов, известный как «сводка», но этот законопроект не предоставил FSA почти достаточно денег, чтобы сделать все, что его просили сделать в 2023 году — Конгресс, Байден администрация и даже суды.

«Большая чертова сделка» — так один федеральный чиновник описывает неожиданное решение, принятое в прошлом месяце, отказаться от столь необходимого увеличения финансирования Федерального управления помощи студентам.

Другой человек, знакомый с внутренней работой FSA, опасается, что результат может быть «катастрофическим» не только для агентства, но и для людей с долгами по федеральным студенческим кредитам.

«В FSA есть много работы, которая может принести пользу студентам и заемщикам, чего она просто не может сделать сейчас», — говорит третий правительственный чиновник.

Эта работа включает в себя не только недавние инициативы, но и потенциально базовые, повседневные функции по надзору за кредитами — например, следить за тем, чтобы компании, обслуживающие кредиты, не заставляли заемщиков часами ждать по телефону, чтобы поговорить с представителем клиента.

Это история о политике, стоящей за финансовым кризисом, и о том, почему любые последующие сокращения нанесут ущерб миллионам заемщиков. Он основан на отчетах десяти человек, в том числе восьми официальных лиц в правительстве, которые знакомы с внутренней работой FSA, но не уполномочены выступать публично.

2023: Большие перспективы для заемщиков студенческих кредитов

FSA — это относительно небольшое федеральное агентство, выполняющее сложнейшую работу: управление всем портфелем федеральных студенческих кредитов правительства США. Это программа стоимостью 1,6 триллиона долларов, которая затрагивает жизни более 44 миллионов заемщиков. В 2022 году бюджет FSA составлял 2 миллиарда долларов.

В 2023 году Белый дом знал, что FSA потребуется больше денег, как для того, чтобы не отставать от рутинного управления кредитами, так и для выполнения давно разработанных планов, некоторые из которых были утверждены Конгрессом, по улучшению всей системы. В своем первоначальном предложении по бюджету на 2023 год администрация Байдена предложила увеличить бюджет FSA на треть, до 2,65 миллиарда долларов. Зачем предлагать такую большую шишку?

Зачем предлагать такую большую шишку?

Начнем с того, что агентство находится в середине масштабной, требуемой Конгрессом, проверки бесплатного приложения для федеральной помощи студентам, или FAFSA. Утвержденная три года назад, двухпартийная цель состоит в том, чтобы облегчить заполнение знаменитых сложных форм, которые студенты колледжей и их семьи должны заполнять.

Кроме того, ожидается, что в 2023 году будет проведено множество новых дорогостоящих реформ, направленных на прямую помощь заемщикам, в том числе усовершенствования программы списания кредитов для людей, работающих на государственной службе, меры по освобождению семи миллионов заемщиков от дефолта, сегодняшнее обнародование нового плана погашения, ориентированного на доход (РДЭ), и проверки миллионов записей о заемщиках, чтобы помочь тем, кто несправедливо пострадал из-за прошлых неудач в РДЭ, наверстать упущенное в отношении прощения кредита.

Вдобавок ко всему этому, FSA отвечает за выполнение огромной — и чрезвычайно дорогостоящей — задачи по оказанию помощи миллионам заемщиков федеральных студенческих кредитов, чтобы они начали выплачивать свои кредиты в конце этого года после долгой паузы в связи с пандемией. Агентству нужно будет платить за информирование заемщиков о сроках и ожиданиях, ответы на вопросы и обработку гор новых документов.

Агентству нужно будет платить за информирование заемщиков о сроках и ожиданиях, ответы на вопросы и обработку гор новых документов.

Этот длинный список ожидаемых расходов не включает основной план Байдена по облегчению бремени задолженности, объявленный в августе, но теперь связанный с Верховным судом. Этот план столкнулся с оппозицией республиканцев, но некоторые из крупнейших реформ, включенных в повестку дня FSA в этом году, в прошлом пользовались поддержкой обеих партий.

Так почему бы не дать агентству необходимые деньги?

Как развалились декабрьские переговоры о финансировании

Во время межпартийных споров между представителями Конгресса и Белого дома в прошлом месяце по поводу финансирования федерального правительства несколько источников сообщили NPR, что республиканцы первоначально предложили увеличение бюджета FSA примерно на 20%, что ниже первоначального Дом предложение, но все еще значимый удар.

«В Белый дом поступило предложение сказать: «Слушайте, мы дадим вам дополнительно пару сотен миллионов долларов, чтобы вы могли сосредоточиться на улучшениях… для программы студенческих кредитов», — говорит один источник, знакомый с переговорами. «Но это произошло с компромиссом».

«Но это произошло с компромиссом».

Этот компромисс, которого требовали республиканцы, заключался в том, что деньги нельзя было потратить на реализацию плана президента Байдена по облегчению бремени задолженности, если Верховный суд разрешит его реализацию.

Согласно источникам, участвовавшим в переговорах, обе стороны согласились не включать какие-либо условные формулировки, известные как «райдеры», которые не были частью прошлых бюджетов.

Но, по словам источника, знакомого с мышлением республиканцев, республиканцы были разочарованы попытками Байдена попытаться в одностороннем порядке списать студенческие долги. По своей сути они не были против увеличения финансирования таких вещей, как улучшение обслуживания клиентов, но они не поддерживали расходы на облегчение бремени задолженности.

Источник от Демократической партии, близкий к переговорам, утверждает, что, требуя условий финансирования FSA, республиканцы нарушили свое соглашение не добавлять участников в законопроект о бюджете, предоставив демократам, обеспокоенным уступкой, открыть переговоры для потока других участников, не имея выбора но отклонить предложение.

Именно так и произошло. Демократы и Белый дом твердо придерживались соглашения об отсутствии новых гонщиков, республиканцы отказались согласиться на дополнительные деньги для FSA без исключения для облегчения бремени задолженности, и перспективы агентства на новое финансирование испарились. В конечном итоге FSA не получила ни на один доллар больше, чем за год до этого, и теперь должна выяснить, какие из своих многочисленных обязательств она может и не может позволить себе выполнить.

В своем описании результатов республиканцы в Сенате кричали, что омнибус «не предоставляет нового финансирования для реализации плана администрации Байдена по списанию студенческих кредитов». В нем не упоминалось о влиянии на другую работу FSA.

Белый дом также добился скромной победы: законопроект о финансировании без каких-либо ограничений на оплату списания долгов.

Но заемщики и FSA, агентство, которое им поможет, понесут большие убытки.

Программы, которые можно обрезать или обрезать

Источники сообщают NPR, что еще слишком рано говорить о том, как это фиксированное финансирование повлияет на целый ряд программ, хотя ясно, что FSA придется потратить сотни миллионов долларов на сложные сокращения. В настоящее время сотрудники Агентства рассматривают свои варианты, в том числе пересматривают уже проводимые реформы.

В настоящее время сотрудники Агентства рассматривают свои варианты, в том числе пересматривают уже проводимые реформы.

Например, в апреле прошлого года, после того, как NPR, а также защитники заемщиков и последующий отчет GAO выявили широко распространенное неправильное управление предыдущими планами погашения, основанными на доходах, департамент пообещал масштабную «корректировку счета», которая полностью спишет долги. десятков тысяч заемщиков и приблизить миллионы к прощению.

Но большая часть этой корректировки счета не запланирована до июля этого года, и несколько источников сообщают NPR, что без нового финансирования она может быть отложена на неопределенное время.

2023 также должен был внести дальнейшие улучшения в программу прощения кредитов на государственные услуги — изменения, которые также могут быть отложены или отменены.

На самом деле, список мероприятий, ориентированных на заемщика, которые можно отложить или сократить, очень длинный.

В начале 2022 года Департамент образования обязался восстановить хорошую репутацию 7 миллионов заемщиков федеральных студенческих ссуд, которые не выполнили свои обязательства. Эта так называемая программа «Новый старт» потребует значительных денег и персонала в 2023 году. Сейчас неясно, откуда они могут взяться.

Также на приоритеты отдела влияют юридические обязательства, которые должен выполнять отдел образования. В рамках урегулирования коллективного иска он будет вынужден пересмотреть дела десятков тысяч заемщиков, которые заявляют, что их обманули их в основном коммерческие колледжи, и что они заслуживают списания своих долгов.

Несколько источников предполагают, что одной из самых больших инициатив, которые могут быть на плахе, является уже давно назревшая попытка подписать новые долгосрочные контракты с обслуживающими компаниями, которые управляют всеми счетами федеральных студенческих ссуд.

Эти федеральные службы по обслуживанию студенческих ссуд работают над краткосрочными временными контрактами, в то время как FSA разрабатывает столь необходимую новую систему, предназначенную для улучшения и оптимизации многих проблем, которые затрудняют навигацию в текущей системе обслуживания для заемщиков.

Это запланированное новое соглашение с поставщиками услуг, известное как Unified Servicing and Data Solution или USDS, должно было вступить в силу в этом году. Он будет включать важные новые меры безопасности в отношении кибербезопасности, которые сократят количество мошенников и заложат основу для того, что некоторые инсайдеры студенческих кредитов считают своим святым Граалем: единый портал, где все заемщики могут совершать платежи, получать помощь и вносить изменения в свои счета.

Но теперь, как сообщают источники NPR, в лучшем случае для USDS будет лишено многих наиболее важных — и дорогостоящих — положений. В худшем случае: это будет отложено на неопределенный срок.

А сегодня обнародован новый план погашения долга, основанный на доходах.

Новая попытка помочь уязвимым заемщикам

Во время телефонного разговора с журналистами в понедельник вечером высокопоставленные представители администрации раструбили об этой новой программе РДЭ, заявив, что она будет еще более щедрой для заемщиков с низким доходом и, в отличие от предыдущих планов РДЭ, предотвратит накопление интерес от взрыва.

Согласно плану, предоставленному Департаментом образования, ни один заемщик, зарабатывающий менее 30 600 долларов в год, не должен будет ежемесячно платить по кредиту.

Более того, заемщики со степенью бакалавра в этом новом плане должны будут платить только 5% своего дискреционного дохода — «половина ставки, взимаемой по самым щедрым существующим планам IDR», согласно объявлению Департамента.

«Мы не можем вернуться к той же сломанной системе, которая была у нас до пандемии, когда миллион заемщиков не выплачивал свои кредиты в год, а лавинообразно растущие проценты оставляли миллионы людей должны больше, чем они первоначально занимали», — заявил министр образования Мигель Кардона.

Однако объявление было заметно расплывчатым в отношении того, как Департамент будет платить за реализацию новой инициативы и в какие сроки, с указанием лишь того, что оно направлено на то, чтобы «начать реализацию некоторых положений позднее в этом году».

Многочисленные источники сообщают NPR, что этот новый план погашения может быть дорогостоящим для создания, и в рамках фиксированного бюджета FSA агентство не могло развернуть его без задержки или сокращения других вещей в своем длинном списке обязательств.

Худшее обслуживание клиентов может быть впереди

Многочисленные источники, как в Министерстве образования, так и в сфере обслуживания, говорят, что FSA может быть вынуждено не только сократить программы, но и незаметно снизить стандарты обслуживания клиентов, которым должны соответствовать кредитные специалисты, потому что теперь оно не может себе этого позволить.

Например, сколько времени требуется обслуживающему персоналу для обработки заявки на студенческий кредит. Или как долго заемщик должен ждать по телефону, чтобы связаться с представителем службы вызовов. За последний год многие заемщики обратились в социальные сети, чтобы пожаловаться на то, что время ожидания уже слишком велико.

«Простой способ для [FSA] сократить свои расходы — [сказать обслуживающему персоналу]:« Сократите часы работы вашего колл-центра ». Что ж, это сокращает расходы», — говорит Скотт Бьюкенен, исполнительный директор Альянса по обслуживанию студенческих ссуд , , торговой ассоциации, представляющей федеральные службы по обслуживанию студенческих ссуд.

Но Бьюкенен говорит, что такая экономия не идеальна ни для кого, «в среде, где мы пытаемся говорить об улучшении условий для заемщиков».

«Я всегда говорю, что при обслуживании студенческого кредита вы получаете то, за что платите, — говорит Бьюкенен. «И если вы хотите улучшений, мы должны инвестировать в них .»

Но фиксированное финансирование FSA затруднит оплату услуг обслуживающих компаний за повышенный спрос, который неизбежно сопровождает новые программы, не говоря уже о помощи, которая понадобится заемщикам позже в этом году, если они должны будут начать погашение своих кредитов после пандемической паузы, поскольку Департамент пообещал.

Один источник указывает на выхолащивание IRS как поучительную историю о влиянии такого рода недофинансирования, и кто это чувствует.

Перспектива того, что миллионы заемщиков звонят в сервисные службы в конце этого года, в то же самое время, когда сервисным службам потенциально говорят сократить расходы, беспокоит многих защитников заемщиков.