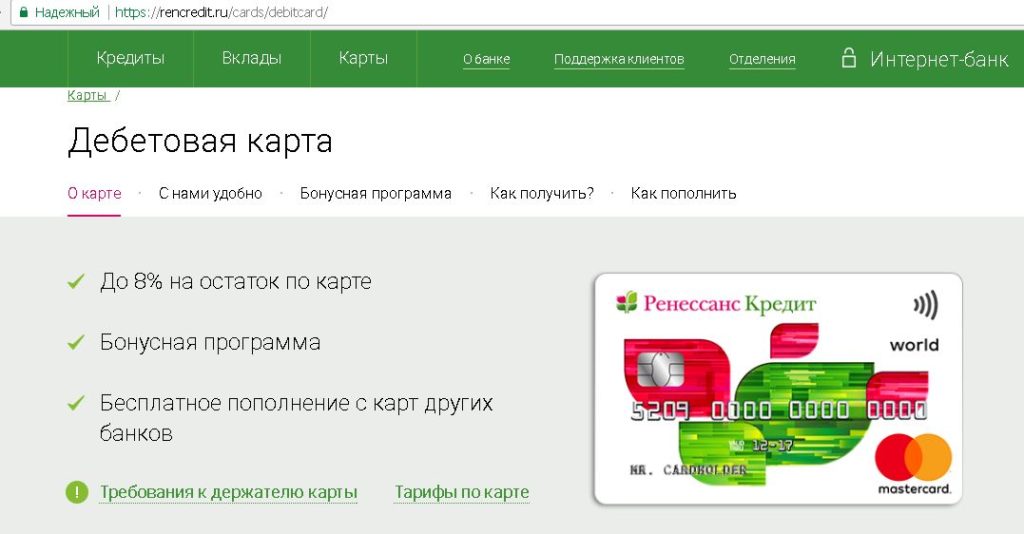

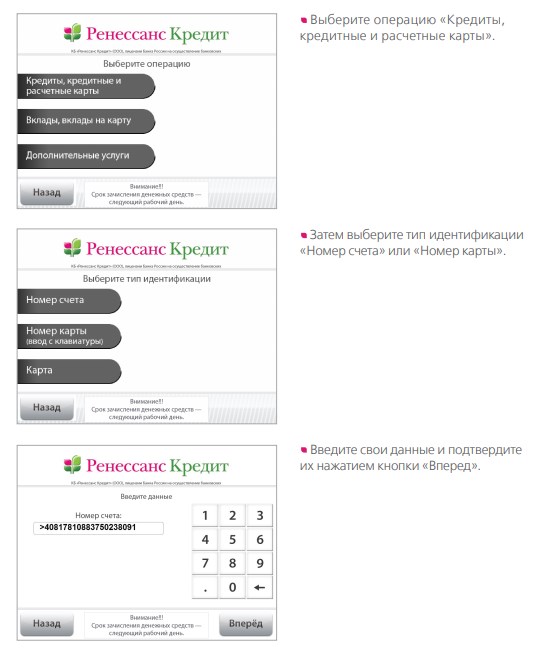

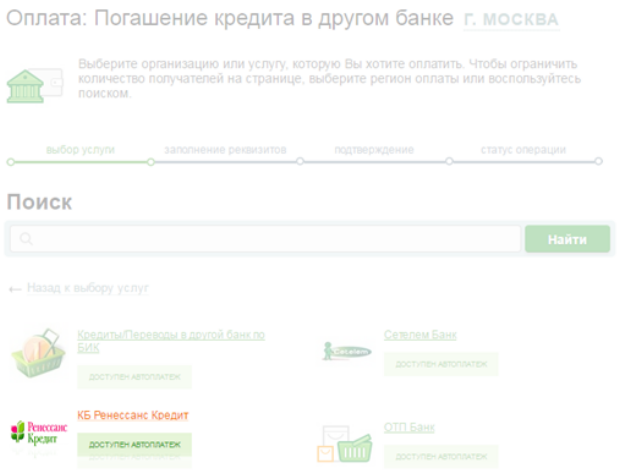

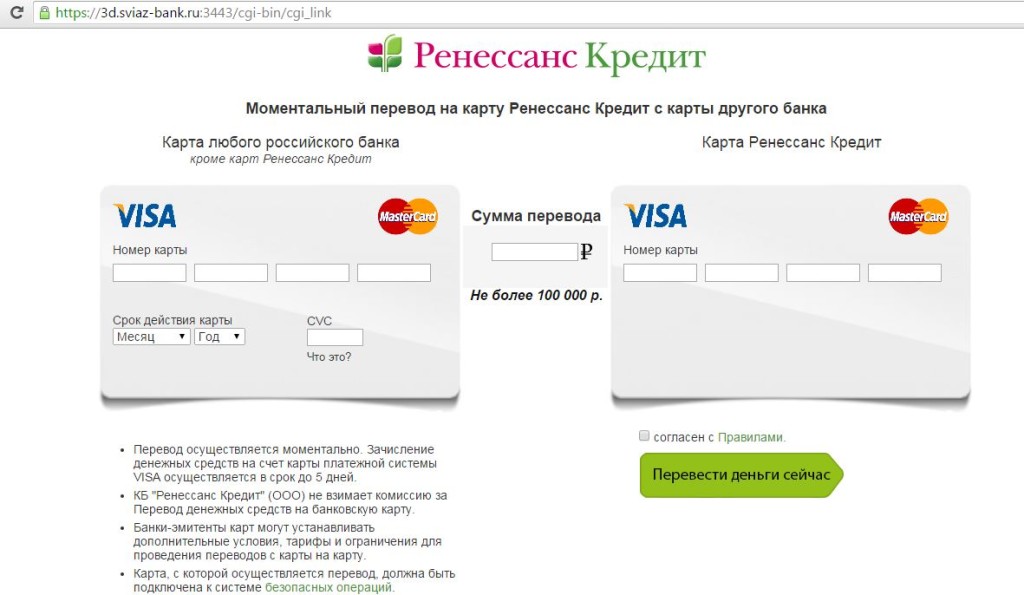

Ренессанс кредит оплатить кредит с карты другого банка: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

рейтинг топ самых выгодных кредитных карт с отзывами владельцев, условиями банков по версии КП

Как выбрать кредитную карту?

Наибольшей популярностью пользуются кредитные карты с льготным периодом, он также называется грейс-период. Эта опция, благодаря которой банк начинает начислять проценты по долгу не сразу, а через определенное время: месяц, 50 или 100 дней. Вполне можно уложиться с возвратом денег в льготный период и не заплатить ни копейки лишней. Тогда кредит будет для клиента фактически бесплатным, если не считать денег, которые берет банк за обслуживание самой карты. Как раз таким образом и советуют пользоваться кредитками – не доводить до начисления процентов, которые больше, чем по классическим кредитам.

Как оформить кредитную карту?

Получить кредитку – рядовая процедура. Потенциальный держатель карты должен быть совершеннолетним. Все остальное – в руках конкретного банка. Они решают, какой кредитный лимит, льготный период и так далее предоставить конкретному человеку. Подход к каждому клиенту гибкий.

Подход к каждому клиенту гибкий.

Проще всего получить кредитку в том банке, клиентом которого вы уже являетесь. Тогда у менеджера есть доступ к информации о средствах на дебетовой карте: он видит, что, например, вы получаете каждый месяц зарплату, и может рассчитать, с каким долгом справитесь.

Этап 1. Подайте заявку. Большинство крупных банков предлагают сделать это онлайн. Как правило, необходим всего лишь один документ – паспорт. Иногда попросят еще одну бумагу, подтверждающую личность. В других случаях может понадобиться справка с места работы по форме 2-НДФЛ, которая подтвердит доходы.

Этап 2. Дождитесь одобрения. Чаще всего, это формальность – если документы в порядке.

Этап 3. Получите карту. Можно зайти в отделение банка – только уточните, в какой именно офис привезли вашу карту. Кроме того, многие банки предлагают услугу по доставке карты домой или на работу.

Этап 4. Активируйте карту. Сделать это несложно: как правило, потребуется позвонить в банк или зайти на сайт кредитной организации.

Может ли один человек оформить на себя несколько кредитных карт?

Да, это распространенная практика. На одной высокий кэшбэк, на другой длительный льготный период.

Узнает ли один банк о долге по кредитке другого банка?

Банки получают информацию из кредитных бюро. Клиент должен дать на это согласие. Если человек подписал такую бумагу, менеджеру кредитной организации будет доступна вся история его займов.

Можно ли снимать с кредитной карты наличные?

Можно. Но банк наверняка возьмет за такую операцию комиссию и установит на нее повышенные проценты. Это все прописано в договоре. При этом, объективно, с распространением терминалов и удобных способов моментального перевода денег необходимость в снятии наличных становится все меньше.

Как часто нужно пользоваться кредитной картой?

Как правило, никаких требований по максимальному или минимальному числу операций в договорах не прописывается. То есть можно оформить кредитку и не воспользоваться ей ни разу. Но банку это вряд ли понравится, так что в следующий раз он может вовсе не выпустить карту или понизить лимит.

То есть можно оформить кредитку и не воспользоваться ей ни разу. Но банку это вряд ли понравится, так что в следующий раз он может вовсе не выпустить карту или понизить лимит.

Можно ли получить кредитную карту с плохой кредитной историей?

Принимая решение о выпуске кредитной карты для того или иного клиента, банк оценивает его платежеспособность. Главный вопрос для любого менеджера – сможет ли этот человек вернуть деньги. В принципе. И чем хуже кредитная история (непогашенные займы, существенные просрочки платежей, процедура банкротства), тем меньше шансов на положительное решение. Кроме того, кредитку могут выдать, но лимит по ней будет небольшой.

Впрочем, эксперты уверяют, что далеко не всегда есть прямая связь между решением менеджера и кредитной историей.

Что делать при просрочке платежей по кредитной карте?

В первую очередь – не бегать от банка. Если возникли финансовые проблемы, нужно сообщить менеджеру, что вы не сможете внести очередной платеж. Кредитор первый, кто заинтересован в возврате денег, так что вполне можно рассчитывать на согласование нового графика платежей.

Кредитор первый, кто заинтересован в возврате денег, так что вполне можно рассчитывать на согласование нового графика платежей.

Можно ли рефинансировать кредитную карту?

В пределах одного банка – маловероятно, а вот в другом банке такому человеку могут быть рады. Получить кредит на закрытие текущих обязательств – вполне распространенная услуга.

Можно ли погасить одну кредитную карту другой кредитной картой?

Можно ли оплатить счет по кредитной карте другой кредитной картой?

Нет, как правило, вы не можете напрямую расплачиваться кредитной картой, используя другую форму платежа. Однако вы можете сделать это косвенно.

Есть два ресурса кредитной карты, которые вы можете использовать для оплаты баланса другой.

Как можно использовать одну кредитную карту для оплаты другой?

Есть несколько способов использовать одну кредитную карту для оплаты баланса другой:

1. Выдача наличных.

2. С помощью перевода остатка.

Знание того, что влекут за собой эти варианты, а также плюсы и минусы каждого из них, может помочь вам решить, является ли тот или иной подход правильным финансовым ходом для вас.

Как оплатить кредитную карту авансом наличными

Аванс наличными — это краткосрочная ссуда от эмитента кредитной карты, позволяющая держателю карты использовать свою кредитную карту в банкомате или банке для снятия наличных под залог своего кредитная линия для немедленного использования.

Владельцы карт могут снять аванс наличными по одной кредитной карте, положить эти средства на банковский счет, а затем использовать их для погашения остатка по другой кредитной карте. Однако главное помнить, что денежный аванс — это кредит от эмитента кредита, поэтому он должен быть возвращен с процентами.

Использование перевода баланса для оплаты другой кредитной карты

Перевод баланса — это именно то, на что это похоже: перевод баланса с одной кредитной карты на другую карту. Компании-эмитенты кредитных карт могут предлагать держателям карт возможность перевести другие остатки по кредитным картам на свой счет с ними — часто с низкими или беспроцентными начальными ставками — или держатели карт могут подать заявку на новую карту, которая позволяет им переводить другой остаток на новый счет. один.

Компании-эмитенты кредитных карт могут предлагать держателям карт возможность перевести другие остатки по кредитным картам на свой счет с ними — часто с низкими или беспроцентными начальными ставками — или держатели карт могут подать заявку на новую карту, которая позволяет им переводить другой остаток на новый счет. один.

Идея заключается в том, что владелец карты берет остаток с карты с более высокой процентной ставкой и переводит ее на другой или новый счет с более низкой процентной ставкой. В зависимости от суммы перевода эта опция позволяет держателям карт очищать баланс одной кредитной карты, переводя его на другую, которую они теперь несут ответственность за оплату как единый баланс.

Преимущества использования одной кредитной карты для оплаты другой

При ответственном подходе использование выдачи наличных или перевода остатка для оплаты счета по кредитной карте имеет некоторые преимущества.

- Плюсы авансов наличными

Получение авансов наличными обеспечивает вам немедленный доступ к наличным деньгам, которых у вас может не быть, позволяя быстро погасить остаток и избежать начисления процентов или штрафов за просрочку платежа по этому остатку.

- Преимущества балансовых переводов

Балансовые переводы позволяют упростить ваши финансы, объединив несколько счетов в один, что снижает вероятность того, что вы забудете или задержите платеж.Кроме того, если вы получаете вступительный период с низкой процентной ставкой или без нее при переводе остатка, у вас есть возможность платить меньшие проценты по долгу, который изначально был на счете с более высокой ставкой, что экономит ваши деньги и позволяет вам погасить ваш долг быстрее.

Минусы использования одной кредитной карты для оплаты другой

Существуют также потенциальные недостатки использования выдачи наличных или перевода баланса для оплаты счета по кредитной карте.

- Минусы выдачи наличных

Есть много потенциальных минусов в выдаче наличных авансов для оплаты счета по кредитной карте. Прежде всего, важно помнить, что денежные авансы являются кредитами и должны быть возвращены как таковые. Как правило, они имеют высокие процентные ставки и дополнительные сборы, такие как сборы за выдачу наличных и сборы за банкоматы, и обычно не имеют льготного периода, то есть проценты начинают начисляться сразу. В целом, наличные авансы могут быть очень дорогими и, без надлежащего плана их погашения, могут привести к дополнительной задолженности по кредитной карте. - Минусы перевода баланса

Переводы баланса также сопряжены с потенциальными рисками. Они не уменьшают долг, а просто переносят его с одного счета на другой. Они также потенциально сопряжены с комиссиями, такими как комиссия за перевод баланса, и — если баланс не был полностью выплачен в течение периода вводной ставки — на оставшуюся сумму начнут начисляться проценты. Кроме того, более низкая акционная процентная ставка может применяться только к переведенному балансу, а не к любым последующим покупкам. Все это означает, что перевод баланса может быть дорогостоящим и потенциально привести к дополнительному долгу.Переводы баланса также могут привести к снижению кредитного рейтинга. Если вы открыли новую кредитную карту для завершения перевода остатка, скорее всего, был сделан жесткий запрос, когда эмитент кредита рассмотрел ваш кредитный отчет в рамках процесса подачи заявки. Каждый жесткий запрос обычно снижает ваш кредитный рейтинг на пять пунктов или меньше.

Кроме того, после завершения перевода обязательно обратите пристальное внимание на коэффициент использования кредита, так как это может повлиять на ваш кредитный рейтинг.

Как правило, они имеют высокие процентные ставки и дополнительные сборы, такие как сборы за выдачу наличных и сборы за банкоматы, и обычно не имеют льготного периода, то есть проценты начинают начисляться сразу. В целом, наличные авансы могут быть очень дорогими и, без надлежащего плана их погашения, могут привести к дополнительной задолженности по кредитной карте.

Как правило, они имеют высокие процентные ставки и дополнительные сборы, такие как сборы за выдачу наличных и сборы за банкоматы, и обычно не имеют льготного периода, то есть проценты начинают начисляться сразу. В целом, наличные авансы могут быть очень дорогими и, без надлежащего плана их погашения, могут привести к дополнительной задолженности по кредитной карте.

Заключительные мысли об использовании одной кредитной карты для оплаты другой

Хотя переводы баланса и выдача наличных могут быть краткосрочными решениями для погашения долга по кредитной карте, они не заменяют здоровое финансовое планирование и управление, поскольку оба они сопряжены с долгосрочными рисками. В конце концов, лучший способ погасить задолженность по кредитной карте и создать здоровую кредитную историю — это своевременно вносить ежемесячные платежи, по крайней мере, в размере минимальной суммы, причитающейся к оплате. Однако, если вы решите изучить один из этих вариантов для оплаты счета по кредитной карте, важно сначала сделать домашнее задание и взвесить все за и против в зависимости от вашего финансового положения, прежде чем соглашаться на них.

Однако, если вы решите изучить один из этих вариантов для оплаты счета по кредитной карте, важно сначала сделать домашнее задание и взвесить все за и против в зависимости от вашего финансового положения, прежде чем соглашаться на них.

Краткие сведения о бесплатных кредитных баллах

Деньги

Время чтения: 3 мин.

Закон о честных и точных кредитных сделках от 2003 г. предоставил физическим лицам ценные права на кредитную информацию, которую компании хранят о них, но знаете ли вы, что кредитный рейтинг, предоставленный вам, может отличаться от кредитного рейтинга, предоставленного кредиторам?

Первое, что вы должны знать, это то, что вы имеете право один раз в год бесплатно просматривать свой кредитный отчет. Вы можете найти бесплатные кредитные отчеты в Интернете. Отчет будет содержать важную информацию, которая может повлиять на ваш кредитный рейтинг.

Хотя ваш кредитный отчет можно получить бесплатно, ваш кредитный рейтинг будет стоить вам денег, за исключением случаев, когда вам было отказано в кредите на основании вашего кредитного рейтинга, и в этом случае вы можете получить свой кредитный рейтинг бесплатно . Тем не менее, многие банки и кредиторы теперь предоставляют своим клиентам бесплатные ежемесячные обновления кредитного рейтинга.

Тем не менее, многие банки и кредиторы теперь предоставляют своим клиентам бесплатные ежемесячные обновления кредитного рейтинга.

Ваш кредитный рейтинг представляет собой числовое представление вашей кредитоспособности, которое учитывает прошлую и текущую кредитную деятельность, включая любые просроченные платежи, судебные решения, залоговые права, банкротства и обращения взыскания.

Когда вы видите предложение бесплатного получения кредитного рейтинга, это может быть маркетинговым стимулом, побуждающим вас подписаться на платную службу кредитного мониторинга. Оценка может быть доступна бесплатно только в том случае, если вы согласитесь подписаться на пробную подписку и не отмените ее до окончания этого пробного периода.

Маленький грязный секрет кредитных рейтингов

Прежде чем купить кредитный рейтинг, поймите, что методология, используемая для расчета кредитного рейтинга, которую вы покупаете, отличается от той, которая используется для определения кредитного рейтинга, который получают кредиторы.

Несмотря на то, что корреляция между оценками высока (90%), корреляции варьируются между различными подмножествами потребителей. Например, корреляция наиболее сильна среди потребителей с баллами ниже медианы, чем среди потребителей с баллами выше медианы. Фактически, до 27% баллов, полученных физическими лицами, могут быть отнесены к категории кредитных баллов, отличной от той, которую получает кредитор. 1

Хотя знание вашего кредитного рейтинга может быть важным, может оказаться более важным просмотреть свой кредитный отчет, чтобы исправить любые ошибки, которые могут повредить вашему рейтингу. После этого вы можете предпринять любые необходимые шаги, чтобы улучшить свой кредитный профиль.

1. Бюро финансовой защиты прав потребителей, 2020

Контент разработан на основе источников, которые, как считается, предоставляют точную информацию. Информация в этом материале не предназначена в качестве налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций.