Ренессанс кредит перевод с карты на счет: Перевод с карты банка Ренессанс Кредит на карту в другой банк

Содержание

Перевод с карты банка Ренессанс Кредит на карту в другой банк

- >

Отзывы о переводах с карты в банке Ренессанс Кредит на карту в другой банк

5

Обслуживание карты бесплатное

Почти месяц назад заказал на сайте банка дебетовую карту Главная. Условия для дебетовой карты хорошие. Обслуживание карты бесплатное, снятие налички тоже без комиссии, до 300 000 руб, при чём в банкомате любого банка, очень удобно. Дополнительно получил бонус 3% кэшбека на все траты на первые 2 месяца использования карты. Пользуюсь почти каждый день, меня устраивает

Читать

Павел,

Клиентский рейтинг банков

| Банк | Рейтинг | Отзывы |

|---|---|---|

| 1. Точка | 4,98005785486136 | 801 |

2. Центр-инвест Центр-инвест | 4,95753357583279 | 870 |

| 3. Совкомбанк | 4,9395125263286 | 21478 |

| 4. Тинькофф Банк | 4,92820095656923 | 49618 |

| 5. Экспобанк | 4,80755683792363 | 742 |

Полный рейтинг

Рейтинг банков по активам

| Банк | Объем, () | Изм. (год) |

|---|---|---|

| 1. Сбербанк | 39 112 млрд | +12,86% |

| 2. ВТБ | 19 535 млрд | +14,49% |

| 3. Газпромбанк | 8 337 млрд | +19,13% |

4. Альфа-Банк Альфа-Банк | 5 910 млрд | +35,31% |

| 5. Россельхозбанк | 4 369 млрд | +8,19% |

Полный рейтинг

Рейтинг банков по прибыли

| Банк | Объем, () | Изм. (год) |

|---|---|---|

| 1. Сбербанк | 100 217 млн | +15,62% |

| 2. Альфа-Банк | 6 051 млн | -72,83% |

| 3. Тинькофф Банк | 4 536 млн | -38,17% |

| 4. ЮниКредит Банк | 3 157 млн | +33,68% |

| 5. Всероссийский Банк развития регионов | 2 891 млн | +327,87% |

Полный рейтинг

Рейтинг банков по объему вкладов

| Банк | Объем, () | Изм. (год) (год) |

|---|---|---|

| 1. Сбербанк | 9 712 млрд | -3,96% |

| 2. ВТБ | 2 821 млрд | +21,49% |

| 3. Россельхозбанк | 1 191 млрд | +8,29% |

| 4. Газпромбанк | 1 013 млрд | -2,85% |

| 5. Точка | 545 млрд | 0% |

Полный рейтинг

Перевод денег

Перевод с банка Ренессанс Кредит на картуПеревод с банка Ренессанс Кредит на карту онлайнПеревод с банка Ренессанс Кредит на карту без комиссииПеревод с банка Ренессанс Кредит на карту моментальноДенежный перевод с банка Ренессанс Кредит на картуПеревод с банка Ренессанс Кредит на карту через интернетДенежные переводы банка Ренессанс Кредит

Перевод денег в популярные банки

Перевод с банка Ренессанс Кредит в ВТБ24Перевод с банка Ренессанс Кредит в Тинькофф БанкПеревод с банка Ренессанс Кредит в ГазпромбанкПеревод с банка Ренессанс Кредит в РоссельхозбанкПеревод с банка Ренессанс Кредит в Альфа банкПеревод с банка Ренессанс Кредит в ЮникредитПеревод с банка Ренессанс Кредит в ПромсвязьбанкПеревод с банка Ренессанс Кредит в РосбанкПеревод с банка Ренессанс Кредит в Райффайзенбанк

Перевод денег в другие банки

Перевод с банка Ренессанс Кредит в БинбанкПеревод с банка Ренессанс Кредит в Русский стандартПеревод с банка Ренессанс Кредит в СовкомбанкПеревод с банка Ренессанс Кредит в СитибанкПеревод с банка Ренессанс Кредит в СМП банкПеревод с банка Ренессанс Кредит в Связь-банкПеревод с банка Ренессанс Кредит в Восточный экспресс банкПеревод с банка Ренессанс Кредит в другие банки

Перевод денег с карты на карту

Перевод с карты на картуПеревод денегПеревод с карты на карту онлайнПеревод с карты на карту без комиссииПополнить счет с карты на картуПеревод с карты на карту моментальноДенежный перевод с карты на картуПереслать деньги с карты на картуПеревод с карты на карту в другой банкПеревод с карты на карту через интернет

Как перевести деньги с карты Ренессанс банка на карту Сбербанка?

Многие граждане России имеют несколько пластиковых карт от разных банков.

В случае необходимости погасить задолженность по займу в сторонней финансовой организации можно с помощью карточного продукта, выпущенного «Ренессанс Кредит». Самый удобный способ перечисления денег – онлайн-перевод между картами.

Способы перевода из Ренессанс бакна на карту другого банка

Пополнить карточный баланс в сторонней финансовой организации можно с помощью дебетовой карточки, выпущенной «Ренессанс Кредит».

С этой целью возможно использовать интернет-банкинг или специальное приложение для гаджетов, доступное всем клиентам банка. При этом перечислить средства можно и с помощью платёжных онлайн-сервисов.

Первый вариант проще, так как клиенту достаточно авторизоваться в системе и выбрать соответствующий пункт меню. Приложение, предоставляющее доступ к мобильному банку, может быть скачано из онлайн-магазина App Store либо Google Play.

Мобильный и интернет-банкинг обладают широким функционалом, позволяя клиенту:

- досрочно погашать займы;

- узнавать информацию по всем активным счетам;

- перечислять деньги между картами или в пользу юридических лиц;

- осуществлять внутрибанковские платёжные операции;

- оплачивать штрафы и услуги;

- искать точки пополнения;

- определять остаток баланса;

- и т.

д.

д.

д.

д.Платёжные операции через мобильный и интернет-банкинг доступны клиентам в любое время суток. Размеры комиссии за перевод зависят от типа используемой карточки.

Многие банки предлагают специальные онлайн-сервисы для осуществления платежей между картами. Так, операция доступна через сайт Совкомбанка, Промсвязьбанка, Альфа-Банка, Тинькофф Банка и других финансовых организаций.

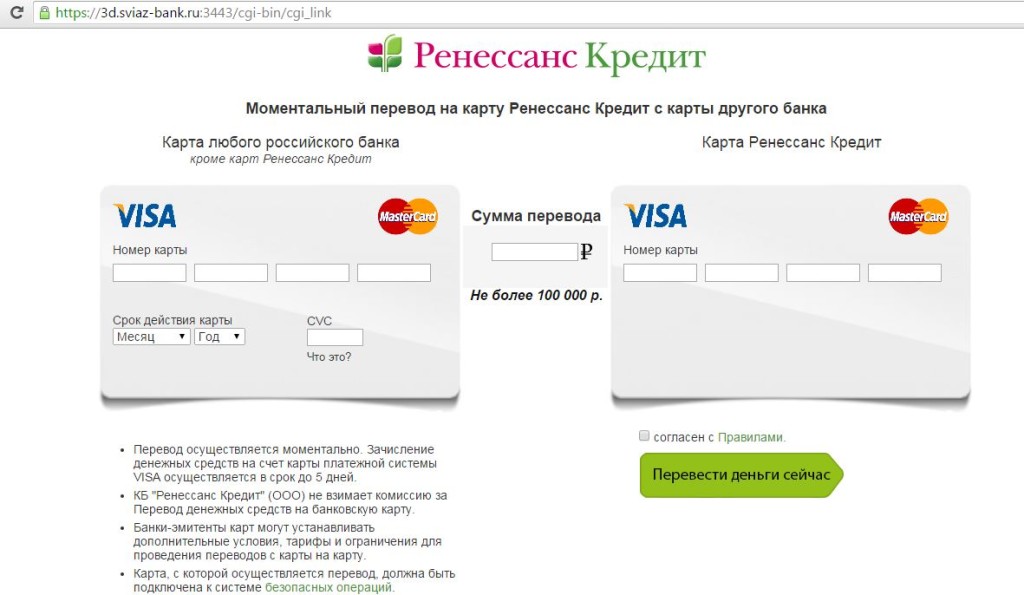

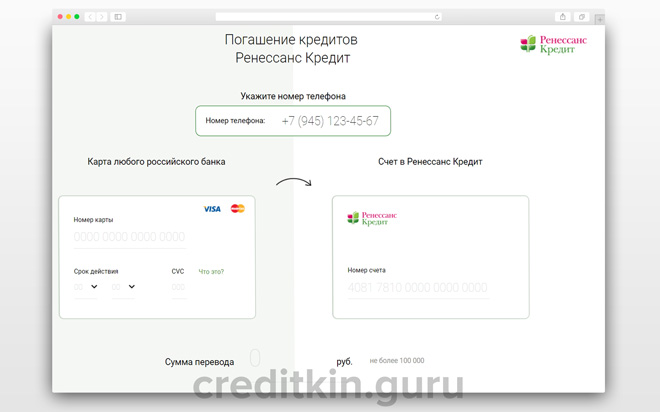

«Ренессанс Кредит» также имеет платёжный сервис, функционирующий в режиме онлайн в любое время суток, однако осуществить перевод с карты, выпущенной банком, не получится.

Данный сервис используется лишь для пополнения счёта. Принимаются любые пластиковые карточки, выпущенные российскими банками, с платёжной системой Visa, «МИР» или MasterCard.

Как перевести деньги с карты «Ренессанс Кредит» на карту Сбербанка?

Самый простой и оперативный способ перечисления финансов на счёт в стороннем банке – использование мобильного либо интернет-банка. С этой целью клиенту потребуется иметь регистрацию на сайте «Ренессанс Кредит».

С этой целью клиенту потребуется иметь регистрацию на сайте «Ренессанс Кредит».

Зарегистрироваться владельцу пластиковой карты крайне просто. Достаточно указать в соответствующем поле на сайте банка свои персональные данные – реквизиты карты, заключённого договора или карточного счёта, а также номер контактного телефона.

Для подтверждения регистрации требуется ввести одноразовый код, присланный в СМС-сообщении.

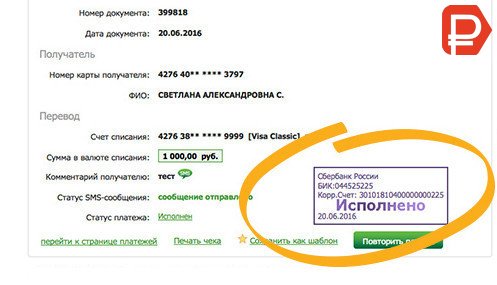

Чтобы успешно перечислить деньги в Сбербанк, потребуется:

- авторизоваться в системе;

- выбрать пункт меню «Переводы и платежи»;

- перейти в раздел внешних платёжных операций;

- заполнить появившуюся электронную форму;

- подтвердить платёж введением в соответствующее поле кода активации из СМС-сообщения;

- дождаться подтверждения успешного перечисления средств.

Сроки перевода зависят от банка, обслуживающего карточный счёт, на который перечисляются деньги отправителя. Как правило, финансы успешно поступают на карту в течение пяти рабочих суток.

При необходимости для перечисления денег на карту стороннего банка могут быть использованы платёжные сервисы Альфа-Банка, Промсвязьбанка и других финансовых организаций.

При этом стоит учитывать размеры взимаемой комиссии, суточные и месячные лимиты на операцию и сроки зачисления средств на баланс.

Перевод денег с кредитной карты на банковский счет – Forbes Advisor INDIA

Редакционное примечание: Forbes Advisor может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнение или оценки наших редакторов.

Кредитные карты играют важную роль в нашей жизни. Когда они используются ответственно, они могут помочь нам заработать вознаграждение, справиться с авариями, гастролями или непредвиденными расходами, а также получить кредит, которые считаются ценными инструментами. Вот почему не секрет, что многие из нас хотели бы иметь его.

Поскольку они не имеют прямой связи с нашими реальными деньгами, иногда мы склонны использовать их для трат. Вот почему это стало большой частью нашей жизни. Поэтому, естественно, мы также хотим добавить его на наш банковский счет. С учетом сказанного, если вы искали способы перевода денег с кредитной карты на банковский счет, вы нашли нужную статью.

Вот почему это стало большой частью нашей жизни. Поэтому, естественно, мы также хотим добавить его на наш банковский счет. С учетом сказанного, если вы искали способы перевода денег с кредитной карты на банковский счет, вы нашли нужную статью.

Рекомендуемые партнеры

1

Кредитная карта ICICI Platinum Chip

2

Кредитная карта IndusInd Bank Legend

Здесь мы расскажем вам, как перевести деньги на банковский счет, научим вас важным словам, плюсам и минусам наличия кредитной карты, а также разнице между кредитными и дебетовыми картами.

Как перевести деньги с кредитной карты на банковский счет?

Существует два способа успешного перевода с кредитной карты на банковский перевод. Первый способ — это онлайн-перевод денег, а второй — офлайн-перевод денег. Сегодня мы расскажем вам, как перевести деньги как в автономном режиме, так и в Интернете, чтобы у вас было больше возможностей для выбора, когда дело доходит до переезда.

Офлайн-перевод денег

Офлайн-перевод денег не требует подключения к интернету. Таким образом, их офлайн-передача имеет больше способов, чем онлайн, для чего нужны приложения и тому подобное. Хотя процедура перевода денег в автономном режиме относительно длиннее, чем в автономном режиме, они оба будут иметь точные сборы.

Таким образом, их офлайн-передача имеет больше способов, чем онлайн, для чего нужны приложения и тому подобное. Хотя процедура перевода денег в автономном режиме относительно длиннее, чем в автономном режиме, они оба будут иметь точные сборы.

Первый вариант: выдача наличных в банкомате

Это услуга, позволяющая использовать кредитную карту для снятия наличных в банкомате и перевода денег на ваш банковский счет. Сборы также зависят от выбранного вами банка и его правил.

Шаг 1: Получите наличные в банкомате с помощью кредитной карты.

Шаг 2: Отнесите деньги в отделение вашего банка и внесите их.

Второй вариант: Телефонный звонок

Телефонный звонок идеален для тех, кому срочно нужны деньги, а доступа к интернету нет.

Шаг 1. Сначала обратитесь к поставщику карты.

Шаг 2. Отправьте запрос на перевод средств.

Шаг 3. Перед утверждением еще раз проверьте сумму, которую вы хотите перевести на свой банковский счет.

Шаг 4: Предоставьте необходимую информацию, например номера банковских счетов.

Шаг 5: Завершите транзакцию, следуя их инструкциям.

Третий вариант: Чеки

Если вы не хотите звонить в банк, вы также можете отправить чек самому себе. Имейте в виду, что для этого вам нужно обратиться в конкретное учреждение, которое этим занимается. Также могут быть возможные сборы в зависимости от банка, суммы и т.п.

Шаг 1: Введите «self» в качестве имени получателя.

Шаг 2: Как и при выписывании чека, введите любую другую соответствующую информацию.

Шаг 3: Отправляйтесь в отделение банка и внесите чек.

Онлайн-перевод денег

В отличие от офлайн-перевода денег, онлайн-перевод денег требует использования мобильных приложений, а также подключения к Интернету. С учетом сказанного, чтобы пройти онлайн-процесс передачи, вам нужно будет загрузить приложения для этого. Онлайн-перевод денег обычно используется, когда банки разрешают перевод денег. Но офлайн-перевод не обязательно означает, что банк его не разрешает.

Но офлайн-перевод не обязательно означает, что банк его не разрешает.

Первый вариант: Электронные кошельки

Существуют различные онлайн-кошельки, которые позволяют безопасно осуществлять переводы, напрямую связанные с вашим банковским счетом. Шаги для них также будут зависеть от выбранного вами электронного кошелька.

Второй вариант: Интернет-банкинг

Интернет-банкинг дает вам прямой доступ к информации о банковском счете вашей кредитной карты в Интернете и может использоваться для перевода средств. Комиссия за перевод денег с кредитной карты на банковский счет зависит от выбранного вами банка.

Шаг 1: Зайдите на сайт вашего банка.

Шаг 2: Затем вам необходимо войти в учетную запись вашей кредитной карты.

Шаг 3: Выберите способ передачи.

Шаг 4: Введите сумму, которую хотите перевести.

Шаг 5: Заполните основную информацию формы.

Шаг 6: Завершите транзакцию, следуя данным вам указаниям.

Важные условия перевода денег с кредитной карты на банковский счет

1. Банковский счет

Банковский счет — это договор с банком, который позволяет вам хранить часть своих сбережений в банке и снимать их по мере необходимости. Под этим есть два типа счетов: ваш текущий счет и ваш сберегательный счет. Текущий счет отличается от других типов финансовых счетов, поскольку он обычно позволяет бесплатно снимать и вносить депозиты, тогда как сберегательные счета могут иметь ограничения для обоих.

2. Проценты

Финансовая выплата за возможность занять некоторую сумму денег известна как проценты, и обычно указывается в виде годовой процентной ставки, также известной как годовые проценты. Это сумма денег, которую кредитор или финансовая компания зарабатывает за выдачу денег тому, кто взял взаймы. Проценты также могут означать долю инвестора в собственности фирмы, которая обычно рассчитывается в процентах.

3. Кредитная карта

Кредитная карта — это электронная карта, выдаваемая финансовыми учреждениями, которая позволяет участникам одалживать наличные для оплаты товаров и услуг продавцам, принимающим кредитные карты. Кредитные карты требуют, чтобы те, кто их держит, погасили взятые взаймы деньги, а также любые соответствующие проценты, а также дополнительные согласованные сборы в целом или с течением времени в соответствии с причитающимся платежом.

Кредитные карты требуют, чтобы те, кто их держит, погасили взятые взаймы деньги, а также любые соответствующие проценты, а также дополнительные согласованные сборы в целом или с течением времени в соответствии с причитающимся платежом.

4. Дебетовая карта

При использовании дебетовой карты сумма немедленно снимается с расчетного счета пользователя. Их иногда называют «банковскими картами» или «чековыми картами», и их можно использовать для покупки услуг или продуктов, а также для получения денег в банкомате или у продавца, который позволит вам приобрести дополнительную сумму.

Разница между кредитными и дебетовыми картами

Кредитная карта

- Деньги, принадлежащие банку, которые вы можете занять

- Деньги, взятые взаймы, должны быть возвращены вовремя с процентами

- Позволяет вам использовать кредитную линию банка

- Лучшая защита от мошенничества

- Может давать множество вознаграждений и преимуществ, таких как скидки и бонусные баллы

Дебетовая карта

- Деньги, которыми вы владеете

- Взятые деньги не подлежат возврату

- Списание денег прямо с вашего счета

- Имеет более низкую защиту от мошенничества

- Большинство банков не предлагают вознаграждения

Преимущества владения кредитной картой

1. Защита от мошенничества

Защита от мошенничества

В большинстве случаев кредитные карты обеспечивают гораздо большую безопасность, чем дебетовые карты. Наибольшая ответственность клиента за товары, приобретенные после исчезновения кредитной карты, составляет 50 долларов США, если об исчезновении или краже карты будет сообщено незамедлительно.

2. Предоставляет несколько вознаграждений

При использовании кредитной карты вы можете получить баллы, которые можно использовать для вознаграждения за поездки или розничных скидок. Эта форма пластика также может использоваться практически везде, в том числе на международном уровне.

3. Обеспечивает финансовую поддержку в случае чрезвычайных ситуаций.

Кредитные карты также можно использовать в качестве финансовой подстраховки в случае потери работы, обслуживания автомобиля или болезни, ведущей к госпитализации. Некоторые люди используют их для покрытия счетов и ежемесячного погашения оставшегося долга.

Это может помочь вам заработать больше бонусных баллов, а также улучшить свой кредитный рейтинг при осторожном использовании. Более высокий кредитный рейтинг может помочь вам претендовать на снижение процентных ставок по долгу, например, по кредитам домовладельцев, другим видам кредитов, а также новым кредитным картам.

Минусы владения кредитной картой

1. Слишком большие расходы по карте могут привести к долгам

Когда вы пользуетесь кредитной картой, вы тратите деньги банка, а не свои собственные. Эти деньги должны быть возвращены, плюс проценты. Вы должны как минимум ежемесячно выплачивать необходимую сумму. Если вы позволите невыплаченному остатку расти, более высокая процентная ставка может еще больше загнать вас в долги.

2. Просрочка платежа влияет на кредитный рейтинг вашей учетной записи

Ваш кредитный рейтинг можно улучшить, своевременно внося платежи и поддерживая низкий остаток на кредитной карте. Однако, если у вас есть данные о задержке платежей, максимальном использовании хотя бы одной из ваших карт, закрытии устаревших счетов или слишком частом обращении за новыми кредитными линиями, вы можете повредить своей кредитной истории.

Однако, если у вас есть данные о задержке платежей, максимальном использовании хотя бы одной из ваших карт, закрытии устаревших счетов или слишком частом обращении за новыми кредитными линиями, вы можете повредить своей кредитной истории.

Лучшие кредитные карты в Индии 2022

Когда дело доходит до кредитных карт, они лучше всего подходят в зависимости от потребностей. Мы составили список лучших кредитных карт, чтобы помочь нашим читателям сравнить и выбрать карту, которая подходит им больше всего.

Лучшие кредитные карты

Итог

Частое использование кредитных карт иногда может быть заманчивым. Это потому, что деньги, которые мы тратим, не совсем наши, поэтому легко потеряться и использовать все это. Тем не менее, по-прежнему важно убедиться, что мы практикуем балансировку денег, которые у нас есть, чтобы поддерживать хороший кредитный рейтинг. Кроме того, более осторожное поведение может снизить вероятность возникновения таких проблем, как мошенничество, долги и тому подобное.

В конце концов, вы всегда будете решать, стоит ли вам тратить деньги, которые у вас есть как на кредитной, так и на дебетовой карте. Вам просто нужно убедиться, что вы принимаете мудрые решения, которые не окажут негативного влияния на ваше будущее.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Пожалуйста, покиньте дом без него

образ жизни

Время чтения: 3 мин.

Опасения по поводу кражи личных данных продолжают расти, особенно в связи с новостями об утечке данных в крупных компаниях и финансовых учреждениях. К сожалению, у вас мало контроля над взломом компании, но у вас есть контроль над своими действиями.

Десять вещей, которые нужно оставить дома

- Карточка социального обеспечения — Карту социального обеспечения можно использовать для открытия счетов кредитных карт и получения кредитов. Вынести его туда, где его могут украсть, равносильно передаче ключей от королевства вору. Что касается пожилых людей, хотя номера социального страхования были удалены с карт Medicare, ваш идентификационный номер получателя Medicare также заслуживает защиты.

- Несколько кредитных карт — Носите с собой одну карту для общего пользования и в экстренных случаях. Носите с собой еще одну карту, только если вы планируете использовать ее в этот день. Хранение всех этих карт дома сэкономит вам много времени на сообщении об утерянных картах и оспаривании списаний в случае кражи вашего кошелька или кошелька.

- Подарочные карты и сертификаты — они как наличные деньги. Держите их дома, пока не будете готовы их использовать.

- Запасные ключи — Ваш кошелек содержит ваш домашний адрес. Нет смысла усугублять кражу, подвергая опасности свой дом и семью.

- USB-накопитель — очень удобен для переноски важных файлов, но он исчезнет навсегда, если ваш бумажник или кошелек потерян или украден.

- Шпаргалка по паролям — Ношение паролей может привести к их попаданию в чужие руки. Не носите с собой шпаргалку? Как насчет PIN-кодов банкоматов? Это верный способ быстро потерять деньги.

- Чеки — Носить с собой чек-бланш — это очевидный риск. Даже аннулированный чек — это риск, так как в нем есть маршрутизация и номера счетов, которые могут быть использованы для перевода наличных.

- Квитанции — Помимо того, что они объемные, они будут содержать последние пять номеров вашей кредитной карты. Вор может быть в состоянии «фишировать», чтобы найти остальные эти числа.

- Паспорт — вор может использовать его, чтобы путешествовать под вашим именем, открывать банковские счета или даже получать карту социального обеспечения. Фигово.

- Визитные карточки — Возьмите отдельный футляр и носите их в кармане. Вы действительно хотите, чтобы вор знал, где вы работаете?

Носите с собой еще одну карту, только если вы планируете использовать ее в этот день. Хранение всех этих карт дома сэкономит вам много времени на сообщении об утерянных картах и оспаривании списаний в случае кражи вашего кошелька или кошелька.

Носите с собой еще одну карту, только если вы планируете использовать ее в этот день. Хранение всех этих карт дома сэкономит вам много времени на сообщении об утерянных картах и оспаривании списаний в случае кражи вашего кошелька или кошелька. Даже аннулированный чек — это риск, так как в нем есть маршрутизация и номера счетов, которые могут быть использованы для перевода наличных.

Даже аннулированный чек — это риск, так как в нем есть маршрутизация и номера счетов, которые могут быть использованы для перевода наличных.

Содержание разработано из источников, которые, как считается, предоставляют точную информацию. Информация в этом материале не предназначена в качестве налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций.