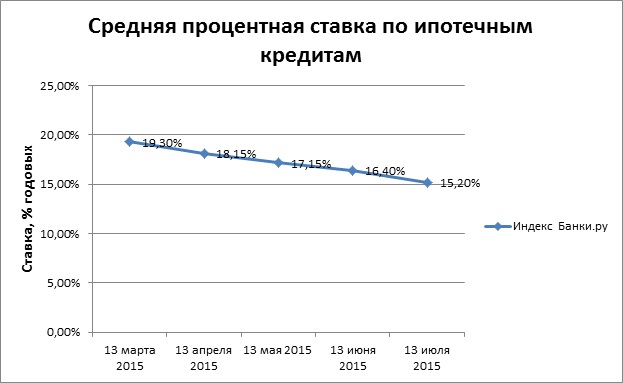

Самые низкие процентные ставки по ипотечным кредитам: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

рейтинг банков с наименьшей ставкой на жилье

Ипотека под низкий процент: рейтинг банков с наименьшей ставкой на жилье

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Выбрать и оформить ипотеку под низкий процент. Какие банки дают ипотечные кредиты под самые низкие ставки. Информация об условиях — суммах, сроках, первых взносах и других. рейтинги лучших кредитов с маленькими ставками.

рейтинги лучших кредитов с маленькими ставками.

- Невысокая переплата по кредиту

- Стандартные и льготные условия

- Предложения для разных типов жилья

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека под низкий процент – рейтинг 2022

- Открытие (Ипотека с господдержкой)

- Газпромбанк (Для IT-специалистов)

- Газпромбанк (Семейная ипотека)

- Газпромбанк (Льготная ипотека)

- Левобережный (Стабильный)

- Левобережный (Стабильный-Начало)

- Левобережный (Семейная ипотека)

- Левобережный (Сельская ипотека)

- Левобережный (Льготная ипотека на новостройки)

- Сбербанк (Господдержка)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов под низкий процент

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Процентная ставка по ипотеке, как правило, меньше, чем у кредита наличными на ту же сумму. Причина в том, что ипотека оформляется на длительный срок и под залог приобретаемого жилья. Однако, в некоторых случаях проценты по ипотеке могут быть все еще слишком высокими для заемщика.

Некоторые банки позволяют получить ипотечный кредит по минимальной процентной ставке. Их предложения доступны разным категориям заемщиков и для разных типов недвижимости. Ознакомиться с их условиями подробнее вы можете на нашем сайте

Преимущества

- Чем ниже процент, тем меньше будет переплата по кредиту

- Вы сможете комфортно погашать задолженность небольшими ежемесячными платежами

- Банки снижают ставки тем, кто пользуется льготными программами кредитования.

Недостатки

- Минимальные процентные ставки предоставляются только при крупном первоначальном взносе

- Банки более строго оценивают заемщиков, которые претендуют на низкий процент

Получить кредит по минимальной процентной ставке могут клиенты с положительной кредитной историей и достаточно высоким и стабильным доходом. Уменьшить проценты поможет привлечение созаемщиков — банк учтет их характеристики вместе с вашими, что позволит предоставить более выгодные условия. Также банки снижают ставки своим зарплатным и постоянным клиентам.

Уменьшить проценты поможет привлечение созаемщиков — банк учтет их характеристики вместе с вашими, что позволит предоставить более выгодные условия. Также банки снижают ставки своим зарплатным и постоянным клиентам.

Информация была полезна?

22 оценок, среднее: 4.9 из 5

Часто ищут

Самая выгодная ипотека в 2022 от 0.1%, в каком банке лучше взять ипотеку под низкий процент

- Главная

- Ипотека в России

- Выгодная

Самый низкий процент по ипотеке на сегодня — 0.1%. Сравните 160 предложений от 47 банков, рассчитайте переплату и узнайте, в каком банке самая выгодная ипотека. Оставьте заявку на оформление подходящего кредита.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 160 выгодных ипотечных кредитов в

России

Сравнение лучших

выгодных ипотечных кредитов в России

Подать заявку

- Все предложения (160)

- Сравнить лучшие (47)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Новостройка

от 10. 7 %

7 %

22 767

3.2 млн

500 тыс — 30 млн

3 года — 30 лет

Узнать решение

Ипотека на вторичное жильё

от 10.4 %

22 313

3.1 млн

300 тыс — 100 млн

1 год — 30 лет

Узнать решение

Новостройки

от 6 %

16 120

1.6 млн

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Господдержка 2020

от 6.3 %

16 512

1.7 млн

500 тыс — 30 млн

1 год — 30 лет

Узнать решение

Ипотека для IT-специалистов

от 4 %

13 635

1 млн

600 тыс — 18 млн

1 год — 250 месяцев

Узнать решение

Приобретение квартиры на этапе строительства

от 21.5 %

40 889

7.6 млн

500 тыс — 30 млн

3 года — 30 лет

Новая квартира за маленькую ипотеку

от 8 %

18 820

2.3 млн

100 тыс

5 лет — 25 лет

Ипотека по-семейному

от 0.1 %

9 469

22 668.75

300 тыс — 12 млн

1 год — 50 лет

Ипотека без справок

от 1. 9 %

9 %

11 276

456 269.58

500 тыс — 50 млн

3 года — 30 лет

Сельская ипотека

от 2.75 %

12 199

677 698.06

300 тыс — 3 млн

1 год — 20 лет

Сельская ипотека

от 3 %

12 478

744 827.03

100 тыс — 5 млн

1 месяц — 25 лет

Ипотека на покупку жилья

от 4.5 %

14 235

1.2 млн

10 тыс — 300 млн

1 год — 30 лет

Квартира в новостройке

от 5 %

14 849

1.3 млн

300 тыс — 30 млн

5 лет — 25 лет

Рефинансирование ипотеки

от 5.2 %

15 099

1.4 млн

1 млн — 50 млн

3 года — 30 лет

Новостройка

от 5.29 %

15 212

1.4 млн

600 тыс — 50 млн

4 года — 30 лет

Льготная ипотека (онлайн)

от 6.2 %

16 380

1.7 млн

100 тыс — 15 млн

1 год — 30 лет

Квартира в новостройке с господдержкой

от 6.25 %

16 446

1.7 млн

500 тыс — 12 млн

3 года — 25 лет

Ипотека с господдержкой

от 6. 5 %

5 %

16 775

1.8 млн

500 тыс — 12 млн

3 года — 30 лет

Кредит на приобретение недвижимости на вторичном рынке

от 8.1 %

18 960

2.3 млн

300 тыс — 30 млн

1 год — 25 лет

На приобретение готового жилья

от 8.3 %

19 242

2.4 млн

250 тыс — 25 млн

1 год — 30 лет

Обновлено 05.11.2022

Отзывы об ипотеках выгодная

Оставить отзыв

Доволен условиями ипотеки

Доволен, что ипотеку оформили именно здесь. У моих знакомых с другим довольно крупным банком постоянные проблемы, а у меня все ок. платим с женой строго по графику, никаких проблем нет. все операции отслеживаются в удобном мобильном приложении банка.

Виктор С.МоскваБЖФ Банк

Деньги получили

Ставка по ипотеке — минимальная, условия достаточно лояльные, документы оформляются быстро, не надо ждать решения месяц, как в других банках. В офисе все быстро, без лишних вопросов, документы оформили, деньги получили.

Николай К. МоскваМосИнвестФинанс

МоскваМосИнвестФинанс

Ипотека

Решили с женой взять ипотеку, просмотрели условия нескольких банков. Отправили 2 заявки онлайн, получили предварительное одобрение. Потом ездил в оба банка. Ипотеку взял в БЖФ. Взял 7 млн. на 25 лет, с процентной ставкой 11,5 % годовых

Тамара П.МоскваБЖФ Банк

Очень пожалели, что обратились в банк ВТБ 24

Выбрали среди банков ВТБ и очень пожалели!Оформляли ипотеку с первоначальным взносом включающим материнский капитал. Все документы подписаны. Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Юлия МоскваБанк ВТБ

Досрочно закрыла ипотеку

Закрыли ипотеку быстрее на 4 года благодаря только банку ткб. Перенесли ее сюда из другого банка поменяв условия немного, но эти немножко помогли закрыть без долгов, тк с работой начались проблемы. спасибо

Карина МоскваТрансКапиталБанк

Ипотека со скидкой и по адекватной ставке

Через Домклик оформляли ипотеку. Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и…Читать далее

Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и…Читать далее

Алиса Ф.МоскваСберБанк

Все отзывы об ипотеках выгодная

Новости об ипотеках

Все новости об ипотеках

Все новости об ипотеках

Выгодная ипотека в банках России

В 2022 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2022 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

Для ее получения нужно:

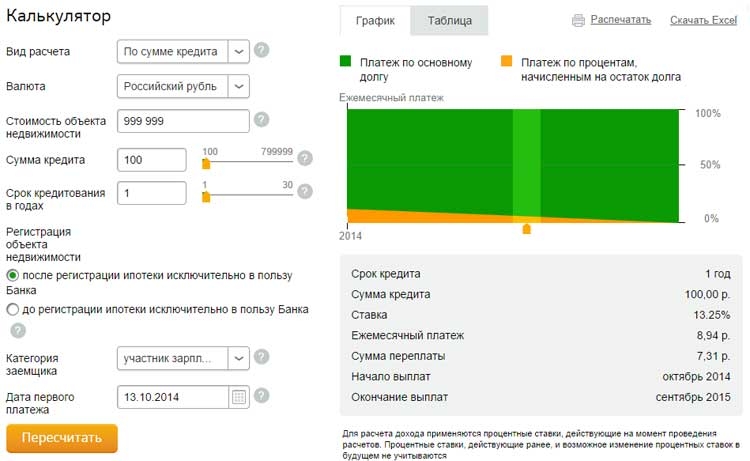

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на ноябрь 2022?

Самая низкая ставка на 2022 составляет 0.1%.

Дополнительная информация по ипотеке в России

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Вход или регистрация

Войдите или создайте личный кабинет на Bankiros

Введите код подтверждения

Запросить новый код

Запросить новый код можно через 00:

Вход или регистрация

Придумайте пароль

Восстановление пароля

Введите email, который вы указали при регистрации

Вы зарегистрировались!

Адрес электронной почты:

Добро

пожаловать!

Получите больше от своих денег с помощью разумных советов и сервисов Bankiros

Все заявки по кредитам, вкладам и картам в вашем личном

кабинете

Бесплатный неограниченный доступ к вашему кредитному

рейтингу

Ваши расчеты и интересные продукты всегда под рукой

Выберите ваш город

- Россия

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Тольятти

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Сравните сегодняшние 30-летние ставки по ипотечным кредитам: ежедневное обновление

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сегодняшняя средняя 30-летняя фиксированная ставкаСегодняшняя средняя 15-летняя фиксированная ставкаСегодняшняя средняя 5-летняя ставка ARM

Сегодняшнее сред. 30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

7,229% годовых

Увеличение на 0,04% за 1 день

Увеличение на 4,24% за 1 год

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Цель кредита

Приобретение

Рефинансирование

почтовый индекс

Цена покупки

Отказы

Срок кредита

Кредитный рейтинг

(760+) Отличный (740-759) Хороший (720-739). 700-719)Удовлетворительно (680-699)Удовлетворительно (660-679)Плохо (640-659)Плохо (620-639)Плохо (580-619)Плохо (до 580)

Показаны результаты для: Хорошо ( 720-739), фиксированный срок 30 лет, дом на одну семью, основное место жительства.

Об этих ставках: Кредиторы, чьи ставки указаны в этой таблице, являются рекламными партнерами NerdWallet. NerdWallet стремится поддерживать точность и актуальность своей информации. Эта информация может отличаться от той, которую вы видите при посещении сайта кредитора. Условия, рекламируемые здесь, не являются предложениями и не налагают обязательств на какого-либо кредитора. Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

Тенденции и аналитические данные

Тенденции ставок по ипотечным кредитам (годовых)

Данные NerdWallet по ставкам по ипотечным кредитам

7,229% ипотека с фиксированной процентной ставкой выросла на 4 базисных пункта до 7,229%. Средний годовой процент по 15-летней ипотеке с фиксированной ставкой вырос на 3 базисных пункта до 6,352%, а средний показатель годовых по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 1 базисный пункт до 6,254%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 18 базисных пунктов выше, чем неделю назад, и на 424 базисных пункта выше, чем год назад.

Средний годовой процент по 15-летней ипотеке с фиксированной ставкой вырос на 3 базисных пункта до 6,352%, а средний показатель годовых по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 1 базисный пункт до 6,254%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 18 базисных пунктов выше, чем неделю назад, и на 424 базисных пункта выше, чем год назад.

Базисный пункт равен одной сотой процента. Ставки выражаются в виде годовой процентной ставки или годовых.

Текущие ставки по ипотеке и рефинансированию

| Продукт | Процентная ставка | APR | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30-летний фиксированный ставок | 7,108% | 7.229% | 7,108% | 7.229% | 7,108% | 7.229% | 7,108% | 7.229% | 7. 229% 229% | 7.229. 6,887% | ||||

| 15-year fixed-rate | 6.127% | 6.352% | ||||||||||||

| 10-year fixed-rate | 6.092% | 6.345% | ||||||||||||

| 7-year ARM | 6.689% | 6.509 % | ||||||||||||

| 5-year ARM | 6.486% | 6.254% | ||||||||||||

| 3-year ARM | 2.340% | 3.371% | ||||||||||||

| 30-year fixed-rate FHA | 6.887% | 7,682% | ||||||||||||

| 30-летняя фиксированная ставка VA | 6,446% | 6,879% |

Источник данных: © Zillow, Inc. 2006 – 2021. фиксированная ставка по ипотеке в год?

На 25 октября 2021 года средняя ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 3,076%. Ставки указаны в виде годовой процентной ставки (годовых).

Как узнать текущие ставки по 30-летней ипотеке?

Инструмент NerdWallet для определения ставок по ипотечным кредитам поможет вам найти конкурентоспособные ставки по ипотечным кредитам на 30 лет. В приведенных выше фильтрах введите несколько сведений о кредите, который вы ищете, и вы получите персональное предложение по ставке в считанные минуты, не предоставляя никакой личной информации. Оттуда вы можете начать процесс одобрения ипотечного кредита. Это так просто

В приведенных выше фильтрах введите несколько сведений о кредите, который вы ищете, и вы получите персональное предложение по ставке в считанные минуты, не предоставляя никакой личной информации. Оттуда вы можете начать процесс одобрения ипотечного кредита. Это так просто

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным сроком ипотеки. Он обеспечивает безопасность фиксированной основной суммы и выплаты процентов, а также гибкость для предоставления более крупного ипотечного кредита, поскольку платежи более доступны — они распределены в течение трех десятилетий.

Как мне сравнить текущие 30-летние фиксированные ставки по ипотечным кредитам?

Чем больше кредиторов вы просматриваете при покупке ипотечных ставок, тем больше вероятность того, что вы получите более низкую процентную ставку. Получение более низкой процентной ставки может сэкономить вам сотни долларов в течение года на выплатах по ипотеке и тысячи долларов в течение срока действия ипотеки.

С помощью простого в использовании инструмента расчета ставок по ипотечным кредитам NerdWallet вы можете сравнить текущие процентные ставки по 30-летним ипотечным кредитам — независимо от того, являетесь ли вы покупателем жилья впервые, ищущим 30-летние фиксированные ставки по ипотечным кредитам, или давним домовладельцем, сравнивающим рефинансированные ипотечные кредиты. ставки.

Как найти индивидуальные ставки по 30-летней ипотеке?

Инструмент NerdWallet для определения ставок по ипотечным кредитам поможет вам найти конкурентоспособные ставки по ипотечным кредитам на 30 лет. Укажите почтовый индекс собственности и укажите, покупаете ли вы или рефинансируете. После нажатия «Начать» вас спросят о цене или стоимости дома, размере первоначального взноса или текущем остатке кредита, а также о диапазоне вашего кредитного рейтинга. Вы будете на пути к получению персонального предложения по ставке без предоставления личной информации. Оттуда вы можете начать процесс, чтобы получить предварительное одобрение для вашего ипотечного кредита. Это так просто.

Это так просто.

Какая хорошая фиксированная ставка по 30-летней ипотеке?

30-летняя ипотека с фиксированной процентной ставкой — это жилищный кредит, который поддерживает ту же процентную ставку и ежемесячную выплату основной суммы и процентов в течение 30-летнего периода кредита. Со ставкой, которая длится на протяжении всего кредита, вам нужна лучшая ставка, которую вы можете получить. Поскольку на вашу ставку самым непосредственным образом влияет ваш кредитный рейтинг и первоначальный взнос, вам нужно убедиться, что ваш кредитный файл точен, и внести первоначальный взнос в размере, который вы можете себе позволить.

Получить выгодную сделку по ипотеке — это то же самое, что получить хорошую сделку по покупке автомобиля. Вы проводите онлайн-исследования, разговариваете с друзьями и семьей, а затем сравниваете товары. Этот последний шаг, который включает в себя применение с несколькими кредиторами, является наиболее важным шагом.

Когда вы сравниваете предложения кредита с помощью Оценки кредита, вы будете чувствовать себя уверенно, когда определите предложение, которое имеет наилучшее сочетание ставки и сборов.

В отчете Freddie Mac сделан вывод о том, что типичный заемщик может рассчитывать сэкономить 400 долларов на процентах всего за первый год, сравнив покупки с пятью кредиторами, а не с одним кредитором. В течение нескольких лет сравнительные покупки для ипотеки могут сэкономить тысячи долларов. Это даст вам то, чем вы сможете похвастаться.

30-летний фиксированный срок — не единственный вариант. 15-летний фиксированный кредит распространен среди рефинансистов. Ипотечные кредиты с регулируемой процентной ставкой имеют низкие ежемесячные платежи в течение первых нескольких лет кредита, что делает их популярными для кредитов в высоких долларах.

Имеют ли 30-летние фиксированные кредиты лучшие ставки по ипотечным кредитам?

Долгосрочные ипотечные кредиты обычно имеют более высокие процентные ставки, чем краткосрочные кредиты. Таким образом, 30-летний кредит будет иметь более высокую ставку, чем, например, 15-летний кредит. Тем не менее, ваши ежемесячные платежи будут ниже, потому что вы выплачиваете свой кредит в течение гораздо более длительного периода времени.

Таким образом, 30-летний кредит будет иметь более высокую ставку, чем, например, 15-летний кредит. Тем не менее, ваши ежемесячные платежи будут ниже, потому что вы выплачиваете свой кредит в течение гораздо более длительного периода времени.

Конечно, это также означает, что вы платите гораздо больше в виде процентов.

Плюсы и минусы 30-летней фиксированной ипотеки

Хотя 30-летняя фиксированная ипотека является наиболее популярным видом жилищного кредита, она подходит не всем. Вот некоторые преимущества и недостатки фиксированной 30-летней:

Плюсы

Более низкие платежи. Поскольку они распределены на 30 лет, ежемесячные платежи по 30-летней фиксированной ипотеке ниже, чем по кредитам с более короткими сроками.

Гибкость. Вы можете внести минимальный ежемесячный платеж. Но если вы хотите сократить свой долг быстрее, вы можете сделать более крупные дополнительные платежи или дополнительные платежи. Когда у вас нет лишних денег, вы можете вернуться к внесению минимальных ежемесячных платежей.

Когда у вас нет лишних денег, вы можете вернуться к внесению минимальных ежемесячных платежей.

Предсказуемость. Поскольку это фиксированная ставка, ежемесячные платежи по основному долгу и процентам одинаковы в течение всего срока кредита. Имейте в виду, что платежи включают налоги и страхование, которые могут увеличиваться, а иногда даже уменьшаться.

Большой кредит. Поскольку ежемесячные платежи по кредиту на 30 лет меньше, чем по кредиту на более короткий срок (например, на 20 или 15 лет), вы можете занять больше.

Минусы

Более высокая процентная ставка. Поскольку кредитор связывает свои деньги дольше, процентная ставка по 30-летней фиксированной ипотеке выше, чем, скажем, по 15-летней ссуде.

Больше процентов в целом: вы платите больше процентов в течение срока действия 30-летней ипотеки, потому что вы делаете больше платежей.

Вы рискуете занять слишком много. 30-летний кредит позволяет вам брать больше, что может соблазнить вас взять слишком большой кредит. Вы можете позволить себе ежемесячные платежи, но у вас не будет денег на отпуск, рестораны, новые машины и другие необязательные расходы.

Вы можете позволить себе ежемесячные платежи, но у вас не будет денег на отпуск, рестораны, новые машины и другие необязательные расходы.

Как устанавливаются фиксированные ставки по 30-летней ипотеке?

На высоком уровне ставки по ипотечным кредитам определяются экономическими факторами, влияющими на рынок облигаций. Вы ничего не можете с этим поделать, но стоит знать: плохие экономические или глобальные политические проблемы могут снизить ставки по ипотечным кредитам. Хорошие новости могут подтолкнуть ставки выше.

Вы можете контролировать сумму первоначального взноса и кредитный рейтинг. Кредиторы точно настраивают свою базовую процентную ставку в зависимости от риска, который они воспринимают при выдаче индивидуального кредита.

Таким образом, их базовая ставка по ипотеке, рассчитанная с учетом нормы прибыли, соответствующей рынку облигаций, корректируется в большую или меньшую сторону для каждого предлагаемого ими кредита. Более высокие ставки по ипотечным кредитам для более высокого риска; более низкие ставки для меньшего предполагаемого риска.

Более высокие ставки по ипотечным кредитам для более высокого риска; более низкие ставки для меньшего предполагаемого риска.

Таким образом, чем больше ваш первоначальный взнос и чем выше ваш кредитный рейтинг, тем ниже ставка по ипотеке.

В чем разница между процентной ставкой и годовой процентной ставкой?

Процентная ставка – это процент, который кредитор взимает за ссуду денег. Годовая процентная ставка, или годовая процентная ставка, должна отражать более точную стоимость займа. Расчет APR включает сборы и дисконтные баллы, а также процентную ставку.

APR — это инструмент, используемый для сравнения предложений по кредитам, даже если они имеют разные процентные ставки, сборы и скидки.

Важным компонентом APR является ипотечное страхование — полис, защищающий кредитора от потери денег в случае неуплаты ипотечного кредита. Вы, заемщик, платите за это.

Кредиторы обычно требуют ипотечного страхования по кредитам с первоначальным взносом менее 20% (при покупке дома) или менее 20% собственного капитала (при рефинансировании).

Узнайте больше о кредитах с фиксированной ставкой:

Авторы NerdWallet — это компетентные органы, которые используют первичные, заслуживающие доверия источники для информирования своей работы, включая рецензируемые исследования, правительственные веб-сайты, академические исследования и интервью с отраслевыми экспертами. Весь контент проверяется на точность, своевременность и актуальность. Вы можете узнать больше о высоких стандартах NerdWallet в отношении журналистики, прочитав наши редакционные правила

.

Фредди Мак. Почему потребители оставляют деньги на столе? По состоянию на 13 сентября 2022 г.

Мой дом Фредди Мак. Как получить лучшую процентную ставку по ипотечному кредиту. По состоянию на 13 сентября 2022 г.

Федеральный резервный банк Сент-Луиса. Как ставка по федеральным фондам влияет на потребителей? По состоянию на 13 сентября 2022 г.

Об авторе: Холден является авторитетом NerdWallet в области ипотеки и недвижимости. Он писал об ипотеке с 2001 года, завоевав множество наград.

Он писал об ипотеке с 2001 года, завоевав множество наград.

Ознакомьтесь с другими нашими инструментами для ипотеки и рефинансирования

Кредиторы

Получить предварительное одобрение

Получите предварительное одобрение

Получите ваш реальный бюджет и легко найдите дом.

Агенты

Найдите агента по недвижимости

Найдите лучшего агента в вашем районе.

Калькулятор

Рассчитайте свою ипотеку

Рассчитайте свою ипотеку

Рассчитайте предполагаемые платежи простым способом.

Калькулятор

Следует ли рефинансировать

Следует ли рефинансировать

Подсчитайте, сколько вы можете сэкономить за счет рефинансирования

Узнать больше котировок

Ставки по ипотечным кредитам по типам

Фиксированные ставки по ипотечным кредитам на 30 лет

Фиксированные ставки по ипотечным кредитам на 20 лет

Фиксированные ставки на 15 лет

Фиксированные ставки на 7 лет

6 Ставки по ипотечным кредитам ARM

Ставки по ипотечным кредитам ARM на 5 лет

Ставки по ипотечным кредитам ARM на 3 года

Ставки по ипотечным кредитам ARM на 10 лет

Ставки по ипотечным кредитам ARM

Ставки по обычным ипотечным кредитам

Ставки по ипотечным кредитам на инвестиционную недвижимость

Second home mortgage rates

FHA mortgage rates

VA mortgage rates

Jumbo mortgage rates

Mortgage and refinance rates by state

Alabama

Alaska

Arizona

Arkansas

California

Colorado

Connecticut

Делавэр

Округ Колумбия

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Indiana

Iowa

Kansas

Kentucky

Louisiana

Maine

Maryland

Massachusetts

Michigan

Minnesota

Mississippi

Missouri

Montana

Nebraska

Nevada

New Hampshire

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Oklahoma

Oregon

Pennsylvania

Rhode Island

South Carolina

South Dakota

Tennessee

Texas

Utah

Vermont

Virginia

Washington

West Virginia

Wisconsin

Wyoming

Как получить лучшую ставку по ипотеке

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Чтобы получить лучшую ставку по ипотеке, решите, какой тип кредита взять, сколько положить и нужно ли платить баллы, а затем сравните несколько кредиторов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Покупка дома — это приключение. Согласно отчету NerdWallet о покупателях жилья за 2020 год, около 39% американцев — впечатляющие 99,3 миллиона из них — планируют приобрести дом в ближайшие несколько лет.

Если вы один из них, ваш первый шаг — выяснить, сколько дома вы можете себе позволить. Затем идет поиск хорошего кредитора и большой процентной ставки по ипотеке. И получение лучшей ставки по ипотеке начинается со знания ответов на шесть вопросов ниже.

1.

Получить ипотечный кредит с фиксированной процентной ставкой или ARM?

Получить ипотечный кредит с фиксированной процентной ставкой или ARM?

Ипотечные кредиты имеют либо фиксированные процентные ставки, либо регулируемые процентные ставки. Ипотечные кредиты с фиксированной процентной ставкой ограничивают вас постоянной процентной ставкой, которую вы будете платить в течение всего срока кредита. Часть вашего платежа по ипотеке, которая идет на основную сумму плюс проценты, остается неизменной в течение всего срока кредита, хотя страхование, налоги на имущество и другие расходы могут колебаться.

Процентная ставка по ипотеке с плавающей процентной ставкой может меняться со временем. ARM обычно начинается с вводного периода в 10, семь, пять или три года (или даже один год), в течение которого ваша процентная ставка остается неизменной. После этого курс может периодически меняться.

ARM обычно предлагают более низкие начальные ставки. Но ваша ставка ARM может вырасти после окончания вводного периода, что приведет к увеличению ежемесячных платежей по ипотеке — в некоторых случаях существенно.

2. Должен ли я платить баллы?

Дисконтные баллы — это комиссионные, которые заемщики платят за снижение процентной ставки по своим ипотечным кредитам. Один балл составляет 1% от суммы кредита, что обычно снижает ставку по ипотеке на 0,25%, хотя снижение может варьироваться. Если вы возьмете кредит под 4,5% годовых, вы можете заплатить комиссию в размере 2000 долларов, чтобы снизить ставку до 4,25%.

Когда вы платите дисконтными баллами, вы обычно выкладываете тысячи долларов авансом, чтобы сэкономить несколько долларов каждый месяц. Требуется несколько лет, чтобы ежемесячные сбережения превышали первоначальную уплаченную сумму. Этот период безубыточности варьируется в зависимости от суммы кредита, стоимости баллов и процентной ставки. Часто это семь-девять лет. Если вы не планируете брать кредит на такой длительный срок, лучше не использовать дисконтные баллы.

3. Каковы затраты на закрытие?

Расходы на закрытие — это сборы, взимаемые кредитором и третьими лицами. Затраты на закрытие не влияют на ставку по ипотеке (если вы не платите дисконтные баллы). Но они имеют влияние на ваш бумажник. Расходы на закрытие обычно составляют около 3% от покупной цены вашего дома и оплачиваются в момент закрытия или завершения покупки. Затраты на закрытие включают в себя различные сборы, в том числе сборы кредитора за андеррайтинг и обработку, а также расходы на страхование титула и оценку, среди прочего.

Затраты на закрытие не влияют на ставку по ипотеке (если вы не платите дисконтные баллы). Но они имеют влияние на ваш бумажник. Расходы на закрытие обычно составляют около 3% от покупной цены вашего дома и оплачиваются в момент закрытия или завершения покупки. Затраты на закрытие включают в себя различные сборы, в том числе сборы кредитора за андеррайтинг и обработку, а также расходы на страхование титула и оценку, среди прочего.

В некоторых случаях вам разрешено делать покупки по более низким комиссиям, а в форме оценки кредита будет указано, какие услуги вы можете приобрести, чтобы вы могли сократить расходы на закрытие.

4. Какие-нибудь программы для покупателей жилья впервые?

Прежде чем оформить ипотечный кредит, узнайте, имеете ли вы право на участие в каких-либо специальных программах, удешевляющих покупку жилья. Многие штаты предлагают помощь как покупателям жилья, впервые покупающим жилье, так и повторным покупателям.

Каждый штат предлагает свой набор программ для покупателей жилья. Многие штаты предлагают помощь с первоначальным взносом, часто в сочетании с выгодными процентными ставками и налоговыми льготами. Некоторые программы ориентированы на географическое положение, а другие предлагают помощь покупателям жилья определенных профессий, таких как учителя, лица, оказывающие первую помощь, и ветераны.

Многие штаты предлагают помощь с первоначальным взносом, часто в сочетании с выгодными процентными ставками и налоговыми льготами. Некоторые программы ориентированы на географическое положение, а другие предлагают помощь покупателям жилья определенных профессий, таких как учителя, лица, оказывающие первую помощь, и ветераны.

5. Размер первоначального взноса?

Ветераны и сельские заемщики могут претендовать на кредиты, которые позволяют 100% финансирование, не требуя первоначального взноса. Другие заемщики могут претендовать на ипотечные кредиты, которые позволяют первоначальный взнос в размере 3% или 3,5%. Вот краткое изложение:

Кредиты VA: Если вы (или ваш супруг) являетесь действующими военными или ветеранами, вы можете претендовать на получение ипотечного кредита, гарантированного Департаментом по делам ветеранов.

Кредиты USDA: Если вы живете в сельской местности, Министерство сельского хозяйства может гарантировать ипотечный кредит с низким или нулевым первоначальным взносом и помочь покрыть расходы на закрытие.

Кредиты FHA: Ипотечные кредиты, застрахованные Федеральной жилищной администрацией, позволяют первоначальный взнос всего 3,5%. Кредиты, застрахованные FHA, более снисходительны к низким кредитным баллам, но вы платите за ипотечное страхование на весь срок кредита.

Обычные кредиты с первоначальным взносом 3%: Некоторые заемщики могут претендовать на получение обычных кредитов, которые не застрахованы государством и допускают первоначальный взнос всего 3%. Ипотечные кредиты, как правило, предназначены для начинающих заемщиков или заемщиков с низким или умеренным доходом. Эти кредиты взимают плату за частное ипотечное страхование, или PMI, которое может быть отменено после того, как у вас будет 20% или более собственного капитала.

6. Как сравнить?

Вот советы по сравнению кредитных предложений:

Подайте заявку на ипотеку с несколькими кредиторами. Различные ипотечные кредиторы предлагают разные ставки по ипотечным кредитам. Чем больше вы покупаете, тем больше вы можете сэкономить. И подумайте о том, чтобы подать заявку в различные типы кредиторов, такие как банки, кредитные союзы и онлайн-кредиторы, чтобы вы могли сравнить их предложения.

Покупайте кредиты в течение установленного периода времени. Три крупных кредитных бюро поощряют вас присматриваться к ценам. У вас есть от 14 до 45 дней, в зависимости от модели подсчета очков, чтобы подать заявку на столько ипотечных кредитов, сколько вы хотите, с тем же эффектом на ваш кредитный рейтинг, что и подача заявки на один кредит.

Сравните затраты на закрытие, используя Оценки ссуды. Каждый кредитор должен предоставить форму оценки кредита с подробной информацией об условиях и сборах по каждому кредиту.