Самые низкие ставки по ипотечным кредитам: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Самые низкие ставки российских банков по ипотеке для новостроек

16 декабря 2022 15:51

Такие данные на конференции «Итоги года с REPA» привели отраслевые аналитики и представители девелоперского бизнеса.

Фото: www.benua.org

Общий объем сделок с новостройками Москвы с января по ноябрь составил 2,8 млн кв. м.

Это примерно на 30% ниже показателей 2021 года и сопоставимо со значениями 2018—2019 годов, отметила старший аналитик-консультант Nikoliers Анна Мурмуридис (на фото).

«Если говорить про объем сделок, то с января по ноябрь он составил 2,8 млн кв. м. Что интересно, эта цифра совпадает с тем, что сейчас экспонируется на рынке и предлагается покупателю», — добавила она.

По ее данным, сейчас в Москве в стройке на разных стадиях находится 14 млн кв. м жилья. «В Москве строится 13,6 млн. кв. м новостроек в МКД. При этом годовой объем ввода составит 5,1 млн», — уточнила Анна Мурмуридис.

Источник: Nikoliers

«По сути, по спросу на недвижимость мы вернулись к показателям 2018—2019 годов. Если говорить в сравнении с прошлыми годами (2020—2021), то снижение составило около 30%», — резюмировала эксперт.

Источник: Nikoliers

А вот застройщики более пессимистично оценивают падение спроса на рынке новостроек Москвы — до половины от продаж 2021 года.

Впрочем, как рассказал на конференции вице-президент, коммерческий директор ГК ИНГРАД Михаил Бузулуцкий (на фото), 2022 год начался для рынка новостроек весьма успешно — с активных продаж.

Фото: www.static11.tgcnt.ru

Однако в течение года произошло два шока, которые серьезно сказались на покупательской активности, отметил он. Первый потребительский шок случился после начала СВО и роста ключевой ставки. Летом спрос стал постепенно восстанавливаться, но осенью, с началом частичной мобилизации, произошел второй шок, и спрос вновь снизился.

«За год рынок новостроек в целом потерял примерно половину от показателей 2021 года. При этом прошлый год был рекордным», — отметил Михаил Бузулуцкий.

Фото: www.unikassa.ru

По оценкам экспертов, сильнее всего активность потенциальных покупателей в 2022 году снизилась после объявления частичной мобилизации.

Каковы прогнозы, в том числе относительно цен?

По мнению Анны Мурмуридис, рынок новостроек Москвы может продемонстрировать коррекцию цен вниз.

Фото: www.tsargrad.tv

«Спрос будет и впредь поддерживаться ипотекой и субсидированными ставками. Но нужно понимать, что все решают цены. Прямого понижения цен нет, но скидки 20—30% на рынке есть, — поясняет специалист. Так будет, пока не скорректируются некоторые показатели. Во всяком случае, есть ощущение, что цены должны сделать шаг назад», — добавила она.

Она напомнила, что за два года рост цен составил 40%. «Такой коррекции вниз, конечно, не будет. Регулирование цен возможно при пополнении объема рынка. Но застройщики не заинтересованы пока предлагать рынку все свои проектные решения», — заметила эксперт.

«Такой коррекции вниз, конечно, не будет. Регулирование цен возможно при пополнении объема рынка. Но застройщики не заинтересованы пока предлагать рынку все свои проектные решения», — заметила эксперт.

Другие публикации по теме:

Москомстройинвест: объемы строительства растут, при этом спрос падает, а контроль над застройщиками ослабевает

Эксперты: снижение цен на столичные новостройки в сентябре вызвано падением спроса

Эксперты: спрос в Москве сместился с новостроек на «вторичку»

Эксперты: в октябре падение спроса на столичные новостройки достигло годового антирекорда

Эксперты: просевший более чем на треть спрос на новостройки в Московском регионе восстановится к концу года

Эксперты: спрос на новостройки Москвы и Подмосковья за месяц обрушился более чем на треть

Можно ли взять ипотеку без первоначального взноса: 8 способов

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуИпотека — это способ покупки жилья в кредит под залог недвижимости при помощи заемных средств банка. Чтобы банк согласился выдать такой кредит, клиент должен предоставить гарантию своей платежеспособности — предоставить подтверждение дохода и внести определенную сумму из собственных средств в качестве первоначального взноса. Но что делать, если денег на первоначальный взнос нет? Разбираемся, можно ли взять ипотеку без первоначального взноса и что для этого потребуется.

Стать клиентом

Зачем банкам первоначальный взнос

Первоначальный взнос — это часть стоимости покупаемого жилья, которую заемщик выплачивает продавцу из собственных средств. Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

У первоначального взноса есть и более утилитарная функция — он повышает ликвидность ипотечной квартиры, которая до окончания срока кредита остается в залоге у банка. Если заемщик вдруг перестает платить по кредиту, то наличие взноса позволяет банку быстрее продать эту квартиру и возместить свои убытки. По этой причине многие банки настаивают хотя бы на минимальном первоначальном платеже.

Ипотека без первоначального взноса — серьезный риск для кредитной организации. Чтобы его избежать, банки мотивируют клиентов предоставить большой первый взнос, предлагая им более выгодные условия кредитования или снижая ставку по ипотеке — и, напротив, увеличивая ставку тем, кто не готов внести большой платеж.

Что делать, если денег на первый взнос нет

ParagraphWrapper» color=»brand-primary»>Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

ParagraphWrapper» color=»brand-primary»>Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих. Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Военная ипотека

Военнослужащим при покупке недвижимости государство предоставляет дополнительные льготы и субсидии, которые можно направить на покрытие первого взноса. Для участия в такой программе заемщик должен подходить под следующие требования:

- быть старше 21 года

- быть военнослужащим

- не менее трех лет участвовать в накопительно-ипотечной программе согласно № 117-ФЗ

Военная ипотека

При соблюдении всех этих условий государство будет каждый месяц перечислять военнослужащему субсидию, с помощью которой можно будет оплатить взнос по ипотеке.![]() По этой программе можно купить квартиру на первичном или вторичном рынке в любом регионе России — расположение квартиры не будет привязано к тому региону, где служит военный.

По этой программе можно купить квартиру на первичном или вторичном рынке в любом регионе России — расположение квартиры не будет привязано к тому региону, где служит военный.

Обратите внимание: в такой программе участвуют не все банки, а максимальная сумма господдержки может быть ограничена.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

ParagraphWrapper» color=»brand-primary»>Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

ParagraphWrapper» color=»brand-primary»>Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли. При этом должны соблюдаться следующие условия:

- в квартире или доме не должны быть прописаны дети

- объект не должен находиться в ветхом или аварийном здании, предназначенном к сносу

- сумма кредита не должна составлять больше 60–70% от стоимости заложенного объекта

При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Заключение

Оформить ипотеку без первого взноса реально — для этого нужно только выбрать программу, подходящую под ваши условия, и собрать необходимые для нее документы. Однако может потребоваться залог или же ставка по ипотеке будет выше, чем при тех же условиях, но с первоначальным взносом. В итоге ипотека без первого взноса может оказаться менее выгодной, чем стандартная ипотека с крупным первоначальным платежом. Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Райффайзен Банк предлагает разные виды программ ипотечного кредитования с гибкими условиями и низкими процентными ставками. Подобрать подходящую программу и ознакомиться с актуальными тарифами можно в приложении или на сайте Райффайзен Банка. Здесь же можно рассчитать ориентировочную стоимость кредита с помощью ипотечного калькулятора, а также сравнить ее стоимость с первоначальным взносом и без.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

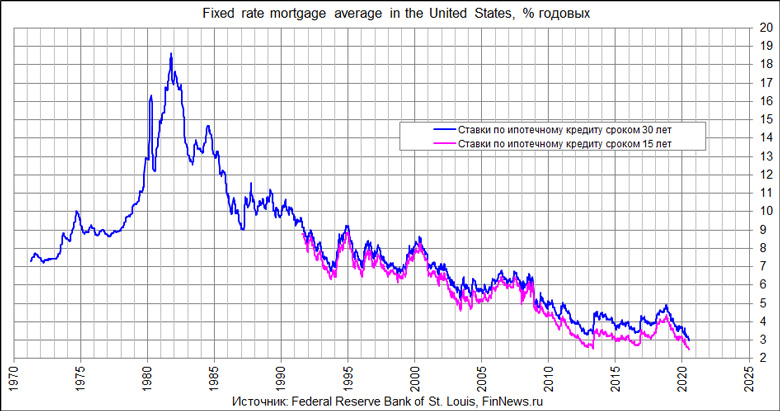

15-летняя ипотека с фиксированной ставкой с 1991 года

Контакт: [Электронная почта защищена]

или (703) 903-3933

Средняя средняя коэффициент обязательств и пункты на 15-летней ипотеке с фиксированной ставкой

| 2022 | 2021 | 2020 | 2019 | 2018 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Оценка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 2,66 | 0,6 | 2,20 | 0,6 | 3,07 | 0,7 | 3,91 | 0,4 | 3,48 | 0,5 |

| Февраль | 3,00 | 0,8 | 2,24 | 0,6 | 2,97 | 0,8 | 3,80 | 0,4 | 3,79 | 0,5 |

| март | 3,39 | 0,8 | 2,39 | 0,7 | 2,89 | 0,7 | 3,72 | 0,4 | 3,91 | 0,5 |

| апрель | 4,22 | 0,9 | 2,36 | 0,6 | 2,80 | 0,6 | 3,61 | 0,5 | 3,93 | 0,4 |

| Май | 4,44 | 0,9 | 2,28 | 0,6 | 2,69 | 0,7 | 3,53 | 0,4 | 4,07 | 0,4 |

| июнь | 4,65 | 0,9 | 2,27 | 0,6 | 2,60 | 0,8 | 3,24 | 0,5 | 4. 04 04 | 0,4 |

| июль | 4,61 | 0,8 | 2,18 | 0,7 | 2,52 | 0,7 | 3,20 | 0,5 | 4.01 | 0,4 |

| август | 4,56 | 0,7 | 2,15 | 0,6 | 2,48 | 0,8 | 3,08 | 0,5 | 4.02 | 0,5 |

| Сентябрь | 5,35 | 1,0 | 2,18 | 0,6 | 2,39 | 0,8 | 3.12 | 0,5 | 4,08 | 0,5 |

| Октябрь | 6,15 | 1,2 | 2,31 | 0,7 | 2,35 | 0,6 | 3,14 | 0,5 | 4,25 | 0,4 |

| ноябрь | 2,36 | 0,6 | 2,31 | 0,6 | 3,16 | 0,5 | 4,28 | 0,5 | ||

| Декабрь | 2,35 | 0,6 | 2,22 | 0,6 | 3,18 | 0,6 | 4,09 | 0,4 | ||

| Среднее годовое значение | 4,30 | 0,9 | 2,27 | 0,6 | 2,61 | 0,7 | 3,39 | 0,5 | 4,00 | 0,5 |

| 2017 | 2016 | 2015 | 2014 | 2013 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 3,39 | 0,5 | 3,16 | 0,5 | 2,99 | 0,5 | 3,48 | 0,7 | 2,70 | 0,7 |

| Февраль | 3,38 | 0,5 | 2,96 | 0,5 | 3. 01 01 | 0,6 | 3,35 | 0,7 | 2,77 | 0,8 |

| март | 3,41 | 0,5 | 2,97 | 0,4 | 3,04 | 0,6 | 3,36 | 0,6 | 2,76 | 0,7 |

| апрель | 3,3 | 0,5 | 2,87 | 0,5 | 2,94 | 0,6 | 3,39 | 0,6 | 2,66 | 0,7 |

| Май | 3,26 | 0,5 | 2,84 | 0,5 | 3,06 | 0,6 | 3,29 | 0,6 | 2,72 | 0,7 |

| июнь | 3,17 | 0,5 | 2,84 | 0,5 | 3,19 | 0,6 | 3,27 | 0,5 | 3,17 | 0,7 |

| июль | 3,24 | 0,5 | 2,75 | 0,5 | 3,21 | 0,6 | 3,24 | 0,6 | 3,43 | 0,8 |

| август | 3,16 | 0,5 | 2,75 | 0,5 | 3. 13 13 | 0,6 | 3,25 | 0,6 | 3,49 | 0,7 |

| Сентябрь | 3.11 | 0,5 | 2,76 | 0,5 | 3.10 | 0,6 | 3,31 | 0,5 | 3,52 | 0,7 |

| Октябрь | 3,20 | 0,5 | 2,76 | 0,5 | 3.01 | 0,6 | 3,21 | 0,5 | 3,27 | 0,7 |

| ноябрь | 3,29 | 0,5 | 3,03 | 0,5 | 3,16 | 0,6 | 3,19 | 0,5 | 3,30 | 0,7 |

| Декабрь | 3,39 | 0,5 | 3,43 | 0,5 | 3,21 | 0,5 | 3.13 | 0,6 | 3,48 | 0,6 |

| Среднее годовое значение | 3,28 | 0,5 | 2,93 | 0,5 | 3,09 | 0,6 | 3,29 | 0,6 | 3. 11 11 | 0,7 |

| 2012 | 2011 | 2010 | 2009 | 2008 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 3,20 | 0,8 | 4,09 | 0,8 | 4,44 | 0,6 | 4,72 | 0,7 | 5,29 | 0,4 |

| Февраль | 3,16 | 0,8 | 4,22 | 0,7 | 4,37 | 0,7 | 4,77 | 0,7 | 5,44 | 0,5 |

| март | 3,20 | 0,8 | 4,08 | 0,7 | 4,33 | 0,7 | 4,64 | 0,7 | 5,42 | 0,5 |

| апрель | 3,14 | 0,7 | 4. 06 06 | 0,7 | 4,42 | 0,6 | 4,50 | 0,7 | 5,47 | 0,4 |

| Май | 3,03 | 0,7 | 3,82 | 0,7 | 4,28 | 0,7 | 4,52 | 0,7 | 5,60 | 0,5 |

| июнь | 2,95 | 0,7 | 3,69 | 0,7 | 4.18 | 0,7 | 4,90 | 0,7 | 5,91 | 0,6 |

| июль | 2,85 | 0,7 | 3,68 | 0,7 | 4.04 | 0,7 | 4,69 | 0,7 | 5,97 | 0,6 |

| август | 2,86 | 0,6 | 3,46 | 0,7 | 3,91 | 0,6 | 4,61 | 0,7 | 6.03 | 0,7 |

| Сентябрь | 2,80 | 0,6 | 3,32 | 0,6 | 3,81 | 0,6 | 4,49 | 0,6 | 5,64 | 0,6 |

| Октябрь | 2,69 | 0,6 | 3,35 | 0,8 | 3,66 | 0,7 | 4,39 | 0,6 | 5,89 | 0,6 |

| ноябрь | 2,66 | 0,7 | 3,31 | 0,7 | 3,68 | 0,7 | 4,34 | 0,6 | 5,79 | 0,7 |

| Декабрь | 2,66 | 0,7 | 3,25 | 0,8 | 4,06 | 0,7 | 4,39 | 0,6 | 5. 04 04 | 0,7 |

| Среднее годовое значение | 2,93 | 0,7 | 3,68 | 0,7 | 4.10 | 0,7 | 4,57 | 0,7 | 5,62 | 0,6 |

| 2007 | 2006 | 2005 | 2004 | 2003 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 5,97 | 0,4 | 5,71 | 0,5 | 5,17 | 0,6 | 5.02 | 0,7 | 5,30 | 0,6 |

| Февраль | 6. 02 02 | 0,4 | 5,86 | 0,6 | 5,15 | 0,7 | 4,94 | 0,7 | 5,22 | 0,6 |

| март | 5,88 | 0,4 | 5,97 | 0,6 | 5,46 | 0,7 | 4,74 | 0,7 | 5,07 | 0,6 |

| апрель | 5,88 | 0,5 | 6,16 | 0,5 | 5,41 | 0,6 | 5.16 | 0,6 | 5.12 | 0,6 |

| Май | 5,97 | 0,4 | 6.21 | 0,5 | 5,28 | 0,6 | 5,64 | 0,7 | 4,86 | 0,7 |

| июнь | 6,34 | 0,4 | 6,31 | 0,5 | 5,17 | 0,6 | 5,66 | 0,6 | 4,63 | 0,6 |

| июль | 6,36 | 0,4 | 6,39 | 0,4 | 5,28 | 0,6 | 5,46 | 0,6 | 4,97 | 0,5 |

| август | 6,23 | 0,4 | 6. 20 20 | 0,4 | 5,40 | 0,6 | 5,26 | 0,6 | 5,59 | 0,7 |

| Сентябрь | 6,05 | 0,5 | 6.08 | 0,4 | 5,36 | 0,6 | 5.14 | 0,7 | 5,46 | 0,6 |

| Октябрь | 6.04 | 0,6 | 6,05 | 0,5 | 5,63 | 0,6 | 5.12 | 0,6 | 5,27 | 0,6 |

| ноябрь | 5,85 | 0,5 | 5,96 | 0,5 | 5,86 | 0,6 | 5.14 | 0,6 | 5,27 | 0,7 |

| Декабрь | 5,75 | 0,5 | 5,88 | 0,5 | 5,82 | 0,6 | 5.18 | 0,6 | 5,20 | 0,6 |

| Среднее годовое значение | 6.03 | 0,4 | 6.07 | 0,5 | 5,42 | 0,6 | 5..jpg) 21 21 | 0,6 | 5.17 | 0,6 |

| 2002 | 2001 | 2000 | 1999 | 1998 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 6,48 | 0,7 | 6,64 | 0,9 | 7,80 | 1,0 | 6,43 | 1,0 | 6,58 | 1,4 |

| Февраль | 6,38 | 0,7 | 6,64 | 0,9 | 7,93 | 1,0 | 6,44 | 1,0 | 6,64 | 1,2 |

| март | 6,52 | 0,7 | 6,51 | 1,0 | 7,83 | 0,9 | 6,68 | 0,9 | 6,74 | 1,2 |

| апрель | 6,48 | 0,7 | 6,60 | 1,0 | 7,80 | 1,0 | 6,53 | 0,9 | 6,78 | 1,0 |

| Май | 6,28 | 0,7 | 6,68 | 1,0 | 8,18 | 1,0 | 6,75 | 1,0 | 6,78 | 1,0 |

| июнь | 6. 11 11 | 0,6 | 6,70 | 1,0 | 7,99 | 0,9 | 7,18 | 1,0 | 6,67 | 1,0 |

| июль | 5,93 | 0,5 | 6,68 | 0,9 | 7,87 | 0,9 | 7,26 | 1,0 | 6,62 | 1.1 |

| август | 5,70 | 0,6 | 6,50 | 0,9 | 7,76 | 1,0 | 7,53 | 1,0 | 6,61 | 1.1 |

| Сентябрь | 5,51 | 0,6 | 6,34 | 0,9 | 7,60 | 1,0 | 7,44 | 1,0 | 6,40 | 1,0 |

| Октябрь | 5,50 | 0,6 | 6.10 | 0,9 | 7,47 | 1,0 | 7,47 | 1,0 | 6,36 | 0,9 |

| ноябрь | 5,46 | 0,6 | 6,15 | 0,8 | 7,42 | 0,9 | 7,36 | 1,0 | 6,51 | 0,9 |

| Декабрь | 5,45 | 0,6 | 6,54 | 0,8 | 7,06 | 0,9 | 7,52 | 1,0 | 6,39 | 0,9 |

| Среднее годовое значение | 5,98 | 0,6 | 6,50 | 0,9 | 7,72 | 1,0 | 7. 06 06 | 1,0 | 6,59 | 1.1 |

| 1997 | 1996 | 1995 | 1994 | 1993 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | Тариф | Очки | Ставка | Очки | Ставка | Очки | |

| Январь | 7,33 | 1,7 | 6,55 | 1,7 | 8,80 | 1,8 | 6,57 | 1,7 | 7,51 | 1,7 |

| 9 февраля0015 | 7,15 | 1,7 | 6,56 | 1,7 | 8,46 | 1,8 | 6,66 | 1,7 | 7,17 | 1,5 |

| март | 7,41 | 1,7 | 7. 11 11 | 1,8 | 8.06 | 1,8 | 7,18 | 1,7 | 7,00 | 1,6 |

| 9 апреля0015 | 7,68 | 1,7 | 7,44 | 1,7 | 7,88 | 1,8 | 7,80 | 1,7 | 6,94 | 1,6 |

| Май | 7,47 | 1,6 | 7,58 | 1,7 | 7,51 | 1,7 | 8.08 | 1,7 | 6,93 | 1,8 |

| июнь | 7,24 | 1,7 | 7,83 | 1,7 | 7,06 | 1,7 | 7,91 | 1,8 | 6,92 | 1,6 |

| июль | 7.04 | 1,8 | 7,77 | 1,7 | 7,09 | 1,7 | 8.11 | 1,7 | 6,72 | 1,6 |

| август | 7.02 | 1,7 | 7,52 | 1,7 | 7,36 | 1,8 | 8.02 | 1,8 | 6,63 | 1,5 |

| Сентябрь | 6,99 | 1,7 | 7,75 | 1,7 | 7,16 | 1,8 | 8. 13 13 | 1,8 | 6,43 | 1,5 |

| Октябрь | 6,85 | 1,7 | 7,43 | 1,7 | 7.01 | 1,8 | 8,39 | 1,8 | 6,37 | 1,5 |

| ноябрь | 6,76 | 1,7 | 7.14 | 1,7 | 6,89 | 1,8 | 8,67 | 1,8 | 6,69 | 1,5 |

| Декабрь | 6,66 | 1,8 | 7.10 | 1,7 | 6,74 | 1,7 | 8,80 | 1,8 | 6,68 | 1,5 |

| Среднее годовое значение | 7.13 | 1,7 | 7,32 | 1,7 | 7,48 | 1,8 | 7,86 | 1,8 | 6,83 | 1,6 |

| 1992 | 1991 | |||

|---|---|---|---|---|

| Ставка | Очки | Ставка | Очки | |

| Январь | 8. 01 01 | 1,7 | на | на |

| Февраль | 8,38 | 1,8 | на | на |

| март | 8,58 | 1,9 | на | на |

| апрель | 8,47 | 1,7 | на | на |

| Май | 8,29 | 1,7 | на | на |

| июнь | 8.08 | 1,7 | на | д/о |

| июль | 7,67 | 1,6 | на | на |

| август | 7,49 | 1,6 | на | на |

| Сентябрь | 7,41 | 1,6 | 8,69 | 1,8 |

| Октябрь | 7,55 | 1,7 | 8,49 | 1,8 |

| ноябрь | 7,80 | 1,8 | 8,33 | 1,7 |

| Декабрь | 7,74 | 1,6 | 8. 07 07 | 1,7 |

| Среднее годовое значение | 7,96 | 1,7 | на | на |

- 30-летние таблицы с фиксированной процентной ставкой HTML / Excel

- Исторические таблицы с фиксированной ставкой за 15 лет HTML / Excel

- Исторические таблицы с регулируемой процентной ставкой за 5 лет HTML / Excel

- Еженедельный опрос PMMS

15 декабря 2022 г. — Ставки снова растут — Forbes Advisor

Опубликовано: 15 декабря 2022 г., 7:45

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Сегодняшняя средняя ставка по 30-летней фиксированной ипотеке составляет 6,76%, что на 0,15% больше, чем на предыдущей неделе.

Заемщики могут сэкономить на процентных расходах, выбрав 15-летнюю ипотеку с фиксированной ставкой, так как они часто имеют более низкую ставку, чем 30-летняя ипотечная ссуда с фиксированной ставкой. Средняя ставка по 15-летней фиксированной ипотеке составляет 6,05%. Но имейте в виду, что у вас будут более высокие ежемесячные платежи, поскольку вы погашаете кредит в два раза быстрее (15 лет против 30 лет).

Если вы хотите рефинансировать существующую ипотеку, ознакомьтесь с последними ставками рефинансирования ипотеки.

Связанный: Сравните текущие ставки по ипотечным кредитам

Ставки по ипотечным кредитам за 15 декабря 2022 г.

30-й закладная. | 6,76% | +0,15% | 6,61% | |||

| 15-летняя фиксированная ставка | 6,05% | +0,11% | 5,94% | |||

| Ставка по ипотечному кредиту на 30 лет | 6,82% | +0,22% | 6,60% | |||

| 5/1 Скорость ARM | 5,46% | +0,04% | 5,42% | |||

| Источник: Bankrate.com | ||||||

Фиксированные ставки по 30-летней ипотеке

Сегодняшняя средняя ставка по 30-летней ипотеке с фиксированной ставкой составляет 6,76%, что на 0,15% выше, чем на прошлой неделе. За 52 недели самый низкий показатель составил 6,57%, а самый высокий — 7,41%.

Проценты плюс комиссия кредитора, называемая годовой процентной ставкой (APR), по 30-летней фиксированной ипотеке составляет 6,78%. Годовая доходность на прошлой неделе составила 6,62%.

Чтобы получить представление о том, сколько вы можете платить в виде процентов, учтите, что текущая 30-летняя ипотека с фиксированной ставкой 6,76% по кредиту в размере 100 000 долларов США будет стоить 649 долларов США в месяц в виде основной суммы и процентов (налоги и сборы не включены). , показывает ипотечный калькулятор Forbes Advisor. Общая сумма, которую вы будете платить в виде процентов в течение срока действия кредита, составляет 133 735 долларов США.

Ставки по 15-летней ипотеке

Сегодня фиксированная ставка по 15-летней ипотеке составляет 6,05%, что ниже, чем вчера. На прошлой неделе было 5,9.4%. Сегодняшняя ставка выше 52-недельного минимума в 5,92%.

По 15-летнему фиксированному курсу годовых составляет 6,07%. На прошлой неделе он составлял 5,97%.

При процентной ставке 6,05% вы будете платить 847 долларов в месяц в виде основной суммы и процентов на каждые 100 000 долларов, взятых взаймы. В течение срока действия кредита вы заплатите 52 381 доллар США в виде общих процентов.

Ставки по ипотечным кредитам

Средняя процентная ставка по 30-летним ипотечным кредитам составляет 6,82%, что выше, чем в это же время на прошлой неделе. Средняя ставка составила 6,60% в это время на прошлой неделе. 30-летняя фиксированная ставка по крупной ипотеке в настоящее время выше 52-недельного минимума в 6,58%.

Заемщики с 30-летней ипотекой с фиксированной процентной ставкой и текущей процентной ставкой 6,82% будут платить 653 доллара в месяц в виде основной суммы и процентов на каждые 100 000 долларов. Это означает, что по кредиту в размере 750 000 долларов ежемесячная выплата основного долга и процентов будет составлять около 4 904 долларов, а общая сумма процентов за весь срок кредита составит около 1 013 797 долларов.

Ставки 5/1 ARM

Текущая средняя процентная ставка по 5/1 ARM составляет 5,46%. 52-недельный минимум составил 5,24% по сравнению с 52-недельным максимумом 5,60%.

Если вы зафиксируете сегодняшнюю процентную ставку 5/1 ARM в размере 5,46% по кредиту в размере 100 000 долларов, ваши ежемесячные платежи (включая основную сумму и проценты) составят 565 долларов.

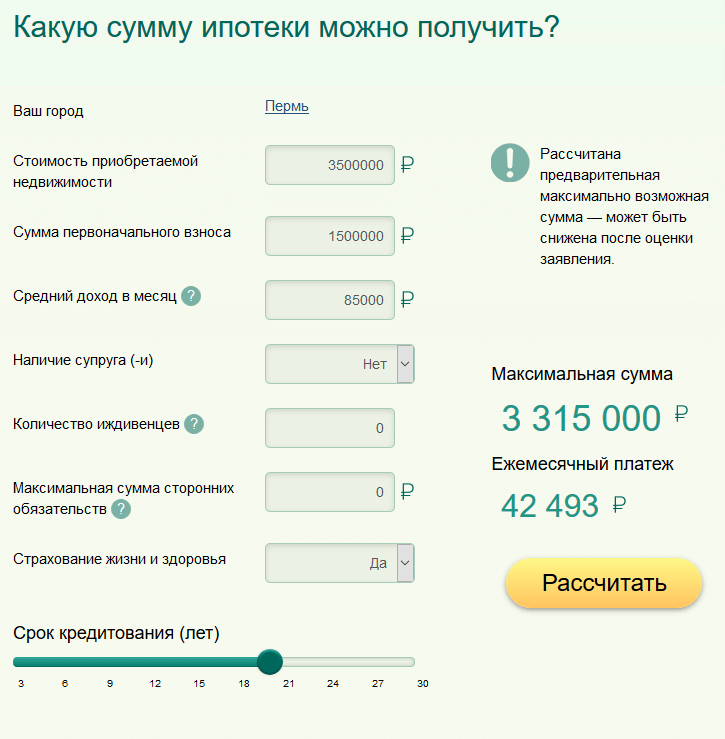

Как рассчитать платежи по ипотеке

Одним из первых шагов при покупке дома является составление бюджета. Чтобы получить приблизительное представление о том, сколько будет стоить владение домом, начните с использования ипотечного калькулятора для подсчета цифр.

Просто введите следующие данные, чтобы получить представление о том, сколько будет стоить дом:

- Цена дома

- Сумма первоначального взноса

- Процентная ставка

- Срок кредита

- Налоги, страхование и любые сборы ТСЖ

Что такое APR и почему это важно?

Годовая процентная ставка, или APR, включает в себя процентную ставку по ипотечному кредиту и комиссию кредитора в течение всего срока кредита. Это важно, потому что это может дать покупателям жилья более полную картину общих затрат, а не только процентной ставки.

Сравнение APR среди кредиторов — лучший способ увидеть общие затраты, потому что он покажет вам все, от процентной ставки до сборов.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джейми — ведущий редактор Forbes Advisor. Она увлечена финансами, технологиями и оксфордской запятой. Ей нравится помогать людям разбираться в сложных финансовых темах, чтобы они могли обрести уверенность и взять под контроль свои финансы.

В свободное время Джейми увлекается настольными играми и смотрит слишком много документальных фильмов о реальных преступлениях.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.